Marktgröße und Marktanteil für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

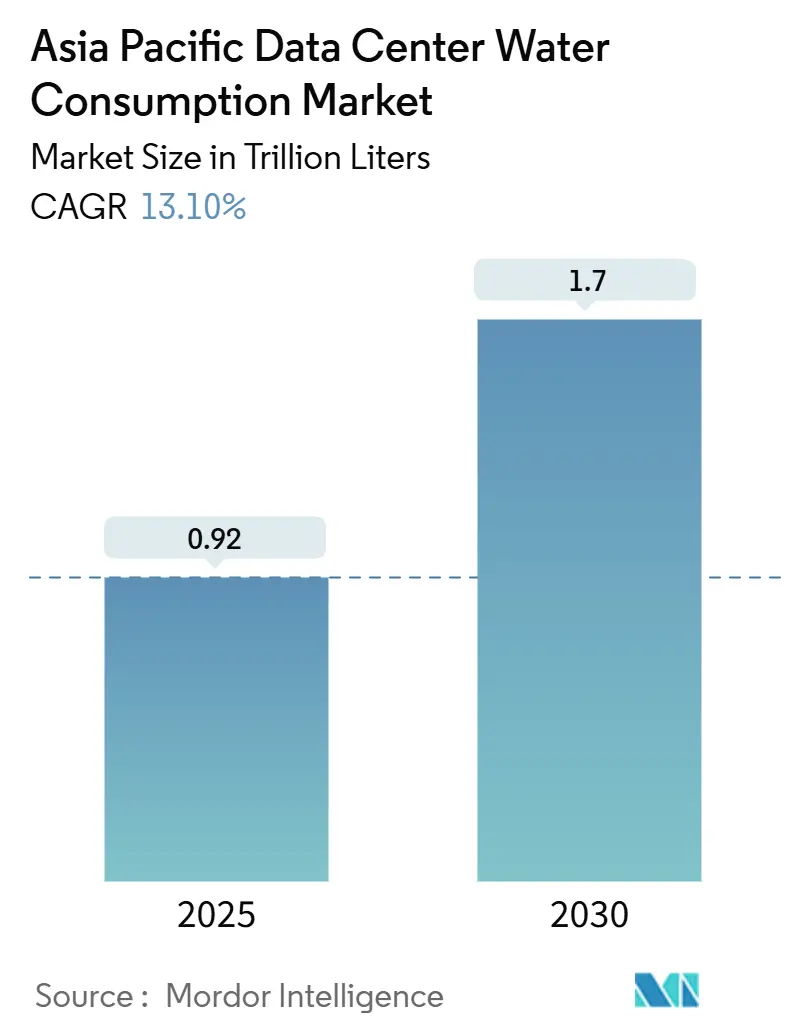

| Marktvolumen (2025) | 0.92 Billionen Liter |

| Marktvolumen (2030) | 1.7 Billionen Liter |

| Wachstumsrate (2025 - 2030) | 13.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum von Mordor Intelligence

Der Markt für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum umfasst im Jahr 2025 0,92 Billionen Liter und wird bis 2030 voraussichtlich 1,70 Billionen Liter erreichen, was einer soliden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,10 % entspricht. Das Nachfragewachstum ist eng mit Workloads der Künstlichen Intelligenz (KI) verknüpft, die je Suchanfrage etwa 20-mal mehr Kühlwasser verbrauchen als herkömmlicher Suchverkehr und Kühlsysteme dazu veranlassen, bis zu 97 % des gesamten Wasserbedarfs einer Anlage zu absorbieren. Verschärfte Vorschriften, insbesondere Singapurs Grüner Rechenzentrum-Fahrplan und Chinas Standard für Grüne Rechenzentren, drängen Betreiber dazu, die Verhältnisse von Wasser zu Energie zu reduzieren oder das Risiko einzugehen, wichtige Genehmigungen zu verlieren. Flüssigkeitsimmersions- und Direkt-auf-Chip-Kühlung haben sich als entscheidende Werkzeuge erwiesen und reduzieren die Wassernutzungseffizienz (WUE) auf bis zu 1,02 L/kWh, verglichen mit dem heutigen Durchschnitt von 1,8 L/kWh. Ressourcenknappheit beginnt, den Markteintritt umzugestalten. Die malaysische Versorgungsregulierungsbehörde lehnte Anfang 2024 30 % der neuen Rechenzentrumsanträge ab, wobei Wasserbedenken als Grund angeführt wurden, während Johor bereits einem täglichen Wassermangel von 123 Millionen Litern gegenübersteht.

Wesentliche Erkenntnisse des Berichts

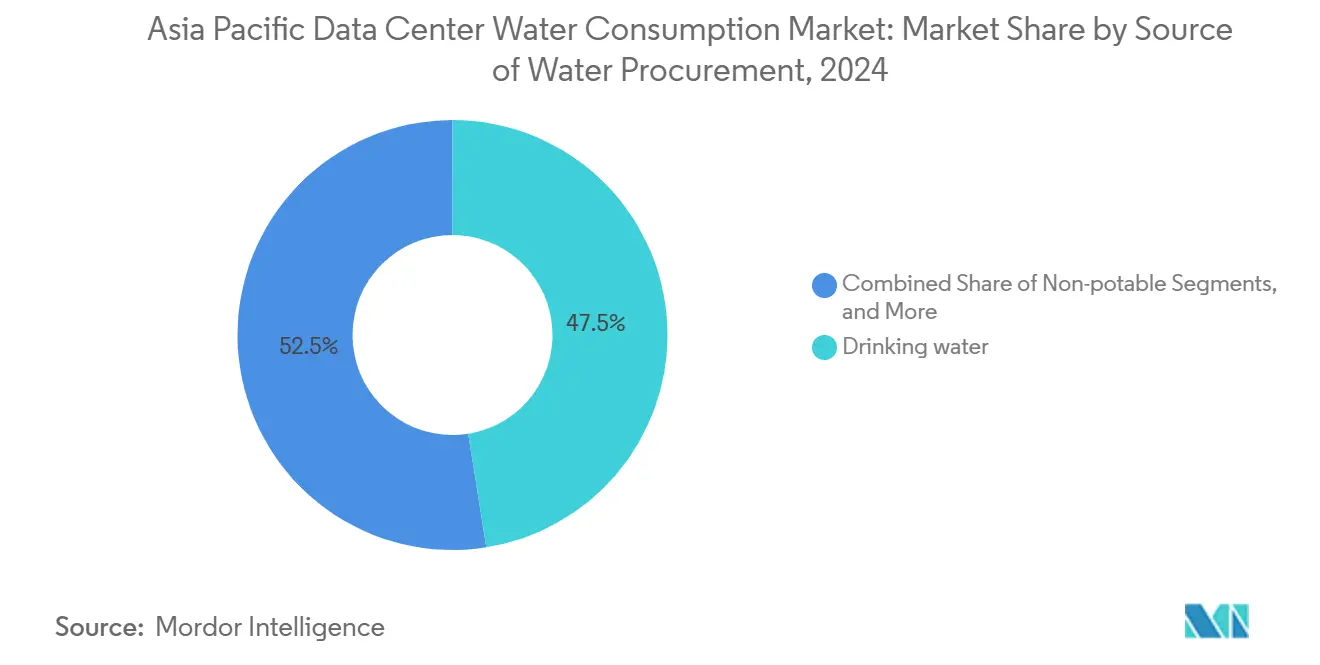

- Nach Wasserversorgungsquelle entfiel im Jahr 2024 ein Marktanteil von 47,5 % auf geliefertes Trinkwasser im Markt für den Wasserverbrauch von Rechenzentren; alternative Quellen werden bis 2030 voraussichtlich mit einer CAGR von 13,3 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anlagen im Jahr 2024 einen Umsatzanteil von 53,2 %, während Cloud-Dienstleister bis 2030 mit einer CAGR von 14,20 % wachsen dürften.

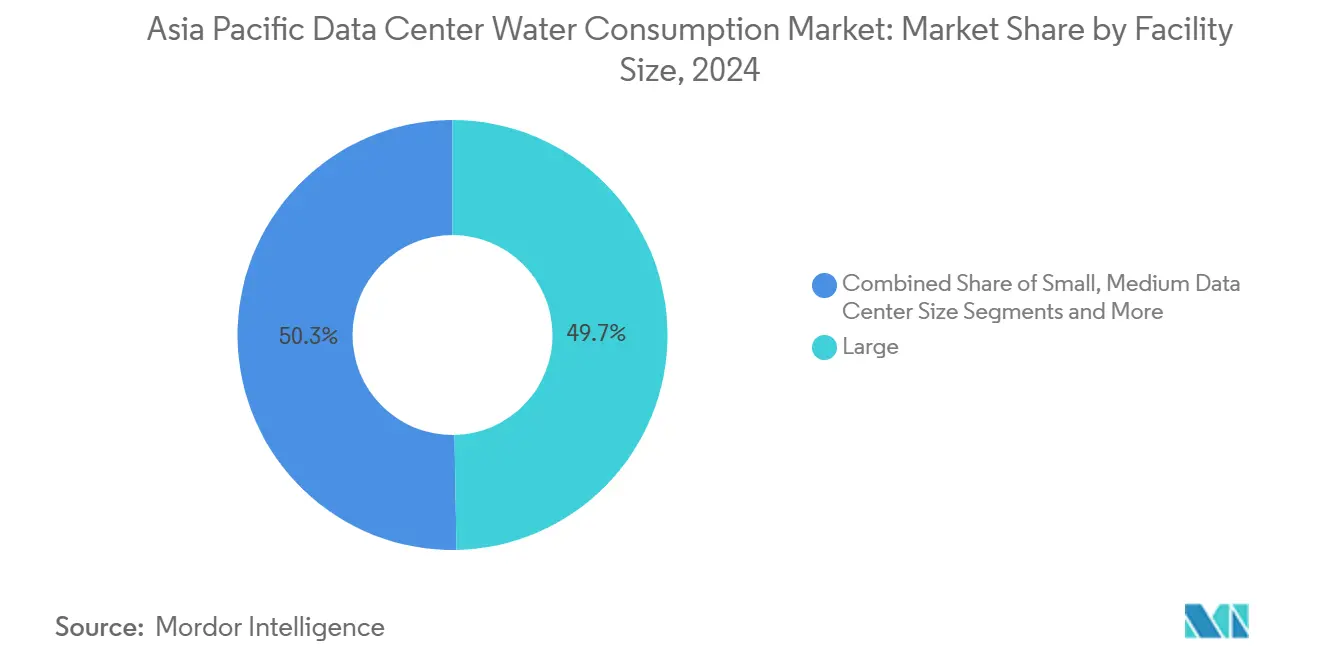

- Nach Rechenzentrumskapazität entfielen im Jahr 2024 auf großskalige Standorte 49,7 % des Marktvolumens für den Wasserverbrauch von Rechenzentren, während Mega-Campus-Anlagen einer Prognose zufolge mit einer CAGR von 13,9 % skalieren werden.

- Nach Land kontrollierte China im Jahr 2024 einen Anteil von 32,6 % am Markt für den Wasserverbrauch von Rechenzentren; Indien wird voraussichtlich das Wachstum mit einer CAGR von 14,7 % bis 2030 anführen.

Markttrends und -einblicke für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzlich vorgeschriebene Offenlegung der Wassernutzungseffizienz (WUE) in wesentlichen Märkten des asiatisch-pazifischen Raums | +2.1% | Singapur, China, Japan als Kernmärkte, Ausstrahlungseffekte auf Malaysia | Mittelfristig (2-4 Jahre) |

| Zugang zu Grünkrediten, gebunden an wasserpositiven Zielen | +1.8% | Finanzielle Drehscheiben im asiatisch-pazifischen Raum, mit früher Übernahme in Singapur und Hongkong | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Umstieg auf Flüssigkeits- und Immersionskühlung zur Unterstützung von KI-Racks | +3.2% | Global, mit Konzentration auf Japan, China, Indiens KI- Korridore | Kurzfristig (≤ 2 Jahre) |

| Edge-Cloud-Ausbau in wasserarmen Sekundärstädten | +1.9% | Sekundärmärkte in Indonesien und Malaysia, Städte der Stufe 2 in Indien | Mittelfristig (2-4 Jahre) |

| Staatlich geförderte Korridore für aufbereitetes Wasser (z. B. Johor, Selangor, Sydney) | +1.4% | Malaysia, Australien, mit Pilotausweitung auf Thailand | Langfristig (≥ 4 Jahre) |

| Anbietermodelle für \"Wasser als Dienstleistung\" die Investitionskosten-Hürden senken | +1.0% | Aufstrebende Märkte im asiatisch-pazifischen Raum, insbesondere Vietnam und Philippinen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzlich vorgeschriebene Offenlegung der Wassernutzungseffizienz (WUE)

Regulierungsbehörden verlangen nun eine detaillierte Berichterstattung über die Wassereffizienz und machen die WUE zu einer faktischen Betriebsgenehmigung. Singapur verpflichtet Standorte, die mehr als 60.000 m³ pro Jahr entnehmen, zur Einreichung von Wassereffizienzplänen, was die Kennzahl zu einem maßgeblichen Faktor bei der Genehmigung neuer Standorte macht. Chinas Standard von 2023 schließt Betreiber, die 2,5 L/kWh überschreiten, von der Teilnahme an öffentlichen Aufträgen aus, was private Unternehmen dazu veranlasst, sich an staatlichen Schwellenwerten auszurichten.[1]Enviliance Asia, "China gibt einen Standard für grüne Rechenzentren heraus", enviliance.asia Japans Halbleiterboom in Kumamoto hat ähnliche Entwürfe zur Offenlegungspflicht ausgelöst und signalisiert eine regionsweite Konvergenz. Frühe Vorreiter mit einem WUE-Wert unter 1,2 berichten von schnelleren Genehmigungsverfahren und einer stärkeren Kundennachfrage bei ausgelagerten Diensten.

Zugang zu Grünkrediten, gebunden an wasserpositive Ziele

Die Kapitalmärkte belohnen messbare Ressourcenverantwortung. Princeton Digital Group sicherte sich einen Grünkredit über 280 Millionen US-Dollar, dessen Kupon mit verbesserter WUE sinkt, was zu einer Reduzierung des Jahreszinssatzes um 50-75 Basispunkte führt.[2]Princeton Digital Group, "PDG sichert 280 Millionen USD wassergebundenes Darlehen", princetondg.com AdaniConneX schloss Indiens größtes nachhaltigkeitsgebundenes Paket über 1,44 Milliarden US-Dollar ab und verknüpfte Zinsanpassungen mit Wasserpositivität. Banken rahmen Wasserknappheit zunehmend als Kreditrisiko ein, was die Liquidität für Nachrüstungen mit Immersionskühlung und Recyclingsysteme beschleunigt, die die Effizienz sofort steigern. Das neue Finanzierungskalkül verschiebt das Erweiterungskapital hin zu Betreibern, die in der Lage sind, Wasserkennzahlen zu quantifizieren und zu berichten.

Beschleunigter Umstieg auf Flüssigkeits- und Immersionskühlung für KI-Racks

Hochleistungs-GPU-Cluster erzeugen Wärmedichten von mehr als 40 kW pro Rack, was Luftkühlung oberhalb von 25 kW unpraktisch macht.[3]Tom's Hardware, "GPU-Wärmedichte übertrifft Luftkühlung", tomshardware.com Geschlossene Flüssigkeitskreisläufe reduzieren den direkten Wasserverbrauch, können jedoch den absoluten Verbrauch erhöhen, da die KI-Nachfrage so schnell skaliert. Digital Realtyss Flüssigkeitseinsatz in Singapur reduzierte den Wasserverbrauch pro Recheneinheit um 50 %, während gleichzeitig Racks mit 29 % höherer Leistungsdichte unterstützt wurden. Nvidias GB200 NVL72 nutzt direkte Flüssigkeitskreisläufe auf Chip-Ebene, die 300-mal effizienter arbeiten als Verdunstungskühltürme. Da Grundstücke im asiatisch-pazifischen Raum knapp sind, gewinnen Immersionsplattformen, die ultrahohe Lasten auf kleineren Grundflächen bewältigen, strategische Attraktivität.

Edge-Cloud-Ausbau in wasserarmen Sekundärstädten

5G-Rollouts und latenzkritische Anwendungen drängen Server in kleinere Ballungsraumcluster, die über keine robuste Wasserinfrastruktur verfügen. Javas Sekundärstädte veranschaulichen das Paradoxon: Der Niederschlag ist hoch, aber der Rückgang des Grundwassers zwingt zu Genehmigungsobergrenzen für industrielle Entnahmen. Betreiber greifen auf Trockenkühler oder hybride Kältemaschinen zurück und akzeptieren höhere Stromrechnungen, um Wasser zu sparen. Ähnliche Dynamiken spielen sich auf der Halbinsel Malaysia und in Städten der Stufe 2 Indiens ab, wo lokale Regierungen die Entwicklung von Wiederverwendungskorridoren und Wiedergewinnungsanschlüssen für Wasser beschleunigen, um Investoren anzuziehen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regionsweite Verschärfung der Grundwasserentnahmelizenzen | -2.3% | Kernmärkte Indonesien, Malaysia, Thailand, mit Ausstrahlungseffekten auf die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtlösungsfeststoff (TDS)-Werte in den Küstengebieten des asiatisch-pazifischen Raums erhöhen die Betriebskosten für die Vorbehandlung | -1.7% | Küstenmärkte einschließlich Singapur, Hongkong, Manila, Jakarta | Mittelfristig (2-4 Jahre) |

| Öffentlicher Widerstand gegen hyperkalibrige Bauten in dürregefährdeten Gebieten | -1.9% | Wassergestresste Korridore in Indien, Dürreregionen in Australien, Zentralebene Thailands | Mittelfristig (2-4 Jahre) |

| Lückenhafte Messdaten behindern die Projektfinanzierung für Nachrüstungen | -1.2% | Aufstrebende Märkte im asiatisch-pazifischen Raum, insbesondere Vietnam, Philippinen, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionsweite Verschärfung der Grundwasserentnahmelizenzen

Regulierungsbehörden in Südostasien berechnen Wasserknappheit nun in Entnahmelizenzen ein. Indonesien erarbeitet einheitliche Quoten, nachdem Studien das Absinken Jakartas mit übermäßigem Wasserpumpen in Verbindung gebracht haben. Die nationale Wasserdienstleistungskommission Malaysias schätzt einen Bedarf von 6,3 Milliarden US-Dollar für den Rohrleitungsaustausch zur Eindämmung von Leckagen und positioniert Moratorien für Rechenzentren als vorübergehende Risikomanagementmaßnahme. Betreiber müssen auf kommunale Versorgung umstellen oder in standorteigene Recyclinganlagen investieren; jede Option erhöht die Betriebskosten und erschwert die Standortwahl.

Hohe Gesamtlösungsfeststoff (TDS)-Werte in den Küstengebieten des asiatisch-pazifischen Raums erhöhen die Betriebskosten für die Vorbehandlung

Küstenwasser überschreitet häufig 1.000 ppm an gelösten Gesamtfeststoffen, was eine Umkehrosmose-Vorbehandlung erfordert, die dem Prozess 0,50-0,75 US-Dollar pro m³ hinzufügt. Singapur setzt Membran-Bioreaktor-Leitungen ein, die 98 % des Wassers zurückgewinnen, erfordern jedoch hohe Kapitalaufwendungen. Jakarta und Manila stehen vor größeren Herausforderungen aufgrund ihrer älteren Rohrleitungsnetze, was Betreiber dazu zwingt, die Konnektivitätsvorteile gegen die kostspielige Handhabung von Sole abzuwägen. Steigende Salzgehalte verkürzen zudem die Lebensdauer der Ausrüstung und motivieren regionale Verlagerungen ins Landesinnere trotz höherer Latenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Verlagerung hin zu alternativen Versorgungsquellen

Herkömmliche Trinkwasserleitungen hielten 2024 einen Marktanteil von 47,5 % am Markt für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum und unterstreichen die historische Abhängigkeit von städtischen Netzen. Das Marktvolumen für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum, das alternativen Quellen zugeordnet wird, wird voraussichtlich mit einer CAGR von 13,3 % wachsen, getrieben durch strengere städtische Quoten und die rasche Weiterentwicklung der Technologie zur Wiedergewinnung von aufbereitetem Wasser. AWS kühlt bereits 20 Anlagen im asiatisch-pazifischen Raum ausschließlich mit behandeltem Abwasser. Digital Realty berichtet, dass 36 % seiner regionalen Entnahme aus nicht trinkbaren Leitungen stammt. Der von der malaysischen staatlichen Versorgungsgesellschaft Ranhill betriebene Korridor für aufbereitetes Wasser veranschaulicht die staatliche Unterstützung und liefert täglich 70 Millionen Liter an Johor-Campus-Anlagen. Regenwassersammlung und Meerwasser nehmen zu, stehen aber vor höheren Vorbehandlungshürden; die Membrankosten sanken jedoch 2024 um 15 %, was geschlossene Meerwasserkreisläufe in Hochhausstandorten wie Hongkong und Singapur wirtschaftlich rentabel macht.

Preisanreize begünstigen Betreiber, die ihr Trinkwasserrisiko absichern können. Anlagen mit Doppeleinspeisung - eine Trinkwasser- und eine aufbereitete Wasserleitung - berichten von 12 % niedrigeren Betriebskosten in Dürreperioden und dämpfen so Tarifspitzen. Neue Ausschreibungsanfragen von Cloud-Mietern schreiben nun eine diversifizierte Einspeisung vor, was Colocation-Vermieter dazu zwingt, von Beginn an eine standorteigene Aufbereitung zu integrieren. Im Prognosezeitraum wird erwartet, dass alternative Quellen Trinkwasser im absoluten Volumen übertreffen und so die Beschaffungslandschaft für chemische Behandlungen und Filtermedien neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Cloud-Anbieter beschleunigen ihr Wachstum

Colocation-Vermieter erzielten 2024 einen Anteil von 53,2 % und profitierten von mandantenfähigen Skaleneffekten, die Wasserkosten verteilen. Hyperscale-Cloud-Anbieter expandieren jedoch schneller und bauen bis 2030 Kapazitäten mit einer CAGR von 14,20 % aus, da KI-Adoption Wasser zu einer zentralen Leistungskennzahl (KPI) macht. Das Marktvolumen für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum für Cloud-Knoten wird voraussichtlich bis 2029 die Colocation-Flächenkapazität übertreffen, sofern angekündigte Projekte planmäßig fortschreiten. Microsofts Null-Wasser-Versprechen bis 2026 und STT GDCs immersionsfähige Entwürfe zeigen eine Kapitaltiefe, mit der kleinere Betreiber nur schwer mithalten können.

Staatliche Anreize begünstigen zunehmend Cloud-Großanbieter mit nachweisbaren WUE-Werten. Singapurs jüngste Kapazitätsaufruf-Regelung vergab 80 MW ausschließlich an Bewerber mit einer Kapazität von weniger als 1,3 L/kWh - ein Schwellenwert, den nur flüssigkeitsgekühlte Hyperscaler effektiver erreichen konnten. Bestehende Colocation-Anbieter müssen sich modernisieren, um Unternehmensmieter zu halten, die Wassereffizienz nun in der Bewertung ihrer Ausschreibungsanfragen priorisieren. Partnerschaften mit Ausrüstungsherstellern ermöglichen phasenweise Nachrüstungen; beispielsweise führte Equinix Rack-level-Rücktür-Wärmetauscher ein, die Verdunstungsverluste um 30 % ohne nennenswerte Ausfallzeiten reduzieren.

Nach Anlagengröße: Dynamik bei Mega-Campus-Anlagen

Große Standorte absorbierten 2024 49,7 % der Nachfrage, aber Mega-Campus-Anlagen skalieren mit einer CAGR von 13,9 %, angetrieben durch KI-Trainingscluster, die zusammenhängende Strom- und Kühlzonen erfordern. Der Marktanteil für den Wasserverbrauch von Rechenzentren, der an Mega-Bauten gebunden ist, wird voraussichtlich einen Wendepunkt erreichen, wenn laufende Projekte in Johor Bahru, Hyderabad und Nordchina nach 2026 in Betrieb gehen. Skaleneffekte ermöglichen standorteigene Aufbereitungsanlagen, die 90 % des Kreislaufwassers zurückgewinnen und den WUE-Wert auch in heißen Klimazonen unter 1,5 drücken.

Mega-Campus-Betreiber integrieren umfassende Telemetrie und verfolgen jeden Liter in Bezug auf Rack-Level-Lasten - eine Investition, die für Standorte unter 20 MW unwirtschaftlich ist. Kleinere Anlagen reagieren, indem sie modulare Flüssigkeitskühler mit selbstständigen Flachplatten-Wärmetauschern einsetzen, die die Anschlusszeit an städtische Hauptleitungen verkürzen und Genehmigungszyklen reduzieren. Dennoch vergeben Kreditagenturen bessere Nachhaltigkeitsbewertungen an Mega-Standorte, weil deren wasserintensität pro Recheneinheit nachweislich geringer ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China bleibt der größte Knotenpunkt und entfiel 2024 auf 32,6 % des Marktes für den Wasserverbrauch von Rechenzentren, was hauptsächlich auf das Vorhandensein von Alibaba Cloud, Tencent Cloud und internationalen Cloud-Konsortien zurückzuführen ist. Die jährliche Entnahme beläuft sich auf rund 1,3 Billionen Liter, was dem Haushaltsverbrauch von 26 Millionen Einwohnern entspricht. Pekings Migration \"Ostdaten, Westrechnen\"bewertet Kapazitäten von wasserarmen westlichen Zonen neu und verlagert sie in kühlere nördliche Provinzen, unterstützt durch einen Wasserkraftüberschuss rund um den Drei-Schluchten-Komplex.

Indien ist die Wachstumslokomotive mit einer prognostizierten CAGR von 14,7 %, da Neu-Delhis digitales Konzept Hyperscale-Korridore in Bangalore, Hyderabad und Chennai vorsieht. Schwere Aquifer-Erschöpfung zwingt zu Mandaten für 100 % Abwasserrecycling bei Neubauten; CtrlS gibt an, 99 % der Einspeisung durch zweistufige Umkehrosmose zu recyceln und dabei jährlich 15 Millionen Liter einzusparen. Meerwasserentsalzungsanlagen, die in Tamil Nadu und Gujarat gebaut werden, versprechen alternative Wasserquellen für Küsten-Rechenzentren bis 2027.

Japan, Indonesien, Australien und Neuseeland bilden eine heterogene zweite Ebene. Japans Kumamoto-Tal leidet aufgrund der wachsenden Halbleiterfabriken unter Wasserknappheit, was die Einführung direkter Flüssigkeitskühlung auf Chip-Ebene beschleunigt, um den WUE-Wert unter 1,4 zu halten. Indonesien verfügt über reichhaltige Niederschläge, leidet jedoch unter fragmentierten Abwassernetzen; Jakartas neue industrielle Wasserpolitik begrenzt die Grundwassernutzung und zwingt Anlagen, an unterentwickelte kommunale Leitungen anzuschließen. Australiens Fünf-Sterne-Energiecode, der Mitte 2025 in Kraft tritt, ermutigt Betreiber ebenfalls, Trockenkühler und Wärmerückweisungstürme einzusetzen, die minimalen Wasserverbrauch benötigen und dabei reichlich verfügbare Solarenergie für Lüfterlasten nutzen. Neuseelands Wasserkraftkapazität und kühles Klima minimieren den Bedarf an Kühlwasser insgesamt, aber die begrenzte Inlandsnachfrage dämpft die Investitionsbereitschaft.

Wettbewerbslandschaft

Der Markt für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf, tendiert jedoch zur Konsolidierung, da die Compliance-Kosten steigen. Hyperscale-Anbieter wie AWS, Microsoft, Google Cloud und Alibaba Cloud sind durch ihre umfangreichen Ressourcen im Vorteil, Flüssigkeitssysteme nachzurüsten oder zu bauen, die Benchmarks unter 1,0 L/kWh erreichen. AWS beansprucht bereits 0,19 L/kWh durch geschlossene Kühlkreisläufe und den Einsatz von aufbereitetem Wasser. Digital Realty hat sich mit CoolestDC zusammengeschlossen, um Rechenzentrumsräume in Singapur nachzurüsten, den Wasserverbrauch pro Recheneinheit um 50 % zu reduzieren und die Dichte um 29 % zu erhöhen.

Kleinere Anbieter experimentieren mit Anbietern von Wasser als Dienstleistung, die Recyclinganlagen finanzieren und betreiben und so Investitionskosten in planbare Betriebskosten umwandeln. Malaysias Ablehnung von einem Drittel der Genehmigungsanträge 2024 zeigt, dass Regulierungsbehörden dokumentierte Ressourcenverantwortung bevorzugen, was die Konsolidierung beschleunigt, da unterkapitalisierte Marktteilnehmer ausscheiden. Neuzugänger konzentrieren sich auf Edge-Nischen und bieten 1-10 MW-Module an, die für Luftkühlung in Mikromärkten mit niedriger Luftfeuchtigkeit optimiert sind und strenge Wasserquoten vermeiden.

Ausrüstungslieferanten entwickeln gemeinsam Designs: Supermicro kollaborierte mit Fujitsu und Nidec an Kühlmittelverteilereinheits-Kreisläufen aus Edelstahl, die 2025 auf den Markt kommen sollen. Strategische Allianzen verringern technologische Risiken und gewährleisten gleichzeitig die Verfügbarkeit von Ersatzteilen über mehrere Regionen hinweg - ein wesentliches Differenzierungsmerkmal, wenn Reisebeschränkungen Wartungsteams behindern.

Marktführer in der Branche für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum

Equinix

Digital Realty

STT GDC

NTT Data

GDS Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tomorrow Net nimmt an Nobeoka Citys Immersionskühlung-Pilotprojekt für Container-Rechenzentren teil, die mit lokalen erneuerbaren Energien betrieben werden.

- Mai 2025: Fixstars, Getworks und NTTPC entwickeln Betriebsumgebungen für wassergekühlte GPU-Server mit dem Ziel eines landesweiten Rollouts im Sommer 2025.

- April 2025: Fujitsu kooperiert mit Supermicro und Nidec bei der Einführung von Wasserkühlungslösungen mit dem Ziel eines durchschnittlichen Stromverbrauchseffizienz-Werts (PUE) von 1,2.

- April 2025: NTT Facilities stellt den Produkt-Engineering-Hub für Rechenzentrum-Kühlung vor und validiert Flüssigkeitssysteme mit Edelstahl-Rohrleitungen.

Berichtsumfang für den Markt für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum

Die Studie verfolgt die kritischen Anwendungen von Wasser für den Betrieb großer Rechenzentren, wie Rechenzentrumskühlung und Stromerzeugung. Die Studie umfasst auch wesentliche Anwendungen auf der Grundlage des Wasserverbrauchs in Rechenzentren. Darüber hinaus umfasst die Studie den Gesamtwasserverbrauch auf der Grundlage des Rechenzentrums-Fußabdrucks über Regionen hinweg in Billionen Litern. Schließlich verfolgt die Studie die zugrunde liegenden Trends und Entwicklungen, die von führenden Branchenrechenzentrumsoperateuren und Cloud-Dienstleistern konzipiert wurden.

Die Studie zum Wasserverbrauch von Rechenzentren in der asiatisch-pazifischen Region ist segmentiert nach Wasserversorgungsquelle (Trinkwasser, Nicht-Trinkwasser, andere alternative Quellen), nach Rechenzentrumstyp (Unternehmensrechenzentren, Colocation, Cloud-Dienstleister) und nach Rechenzentrumskapazität (Mega, Massiv, Groß, Mittel, Klein). Die Marktgrößen und Prognosen werden in Volumen (Billionen Liter) angegeben.

| Trinkwasser (kommunal) |

| Nicht-Trinkwasser/aufbereitetes Abwasser (Grauwasser) |

| Alternative Quellen (Grundwasser, Oberflächenwasser, Meerwasser, Regenwasser, Produktionswasser) |

| Unternehmensrechenzentren |

| Colocation |

| Cloud-Dienstleister (CSPs) |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| China |

| Indien |

| Japan |

| Indonesien |

| Übriger asiatisch-pazifischer Raum |

| Nach Wasserversorgungsquelle | Trinkwasser (kommunal) |

| Nicht-Trinkwasser/aufbereitetes Abwasser (Grauwasser) | |

| Alternative Quellen (Grundwasser, Oberflächenwasser, Meerwasser, Regenwasser, Produktionswasser) | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentren |

| Colocation | |

| Cloud-Dienstleister (CSPs) | |

| Nach Rechenzentrumskapazität | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Land | China |

| Indien | |

| Japan | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der aktuelle Markt für den Wasserverbrauch von Rechenzentren im asiatisch-pazifischen Raum?

NTT Facilities stellt den Produkt-Engineering-Hub für Rechenzentrum-Kühlung vor und validiert Flüssigkeitssysteme mit Edelstahl-Rohrleitungen. 1. Der Markt für den Wasserverbrauch von Rechenzentren umfasst im Jahr 2025 0,92 Billionen Liter und wird bis 2030 voraussichtlich auf 1,70 Billionen Liter anwachsen.

Warum ist die Wassernutzungseffizienz (WUE) für Rechenzentren wichtig?

Regulierungsbehörden in Singapur, China und Japan verlangen nun die Offenlegung der WUE, und Anlagen, die 2,5 L/kWh überschreiten, können Genehmigungen oder öffentliche Aufträge verlieren, was den WUE-Wert zu einer wesentlichen Compliance- und Wettbewerbskennzahl macht.

Wie beeinflussen Finanzmärkte die Ressourcenverantwortung in Bezug auf Wasser bei Rechenzentren?

Grüne und nachhaltigkeitsgebundene Kredite passen Zinssätze an WUE-Meilensteine an und senken die Finanzierungskosten für Betreiber, die anspruchsvolle Effizienzziele erreichen, um bis zu 75 Basispunkte.

Welches Rechenzentrumsegment verzeichnet das stärkste Wachstum beim Wasserverbrauch?

Cloud-Dienstleister-Anlagen expandieren bis 2030 mit einer CAGR von 14,20 %, getrieben durch die KI-Workload-Dichte, die fortschrittliche Flüssigkeitskühlungstechnologien erfordert.

Seite zuletzt aktualisiert am: