Marktgröße und Marktanteil beim Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

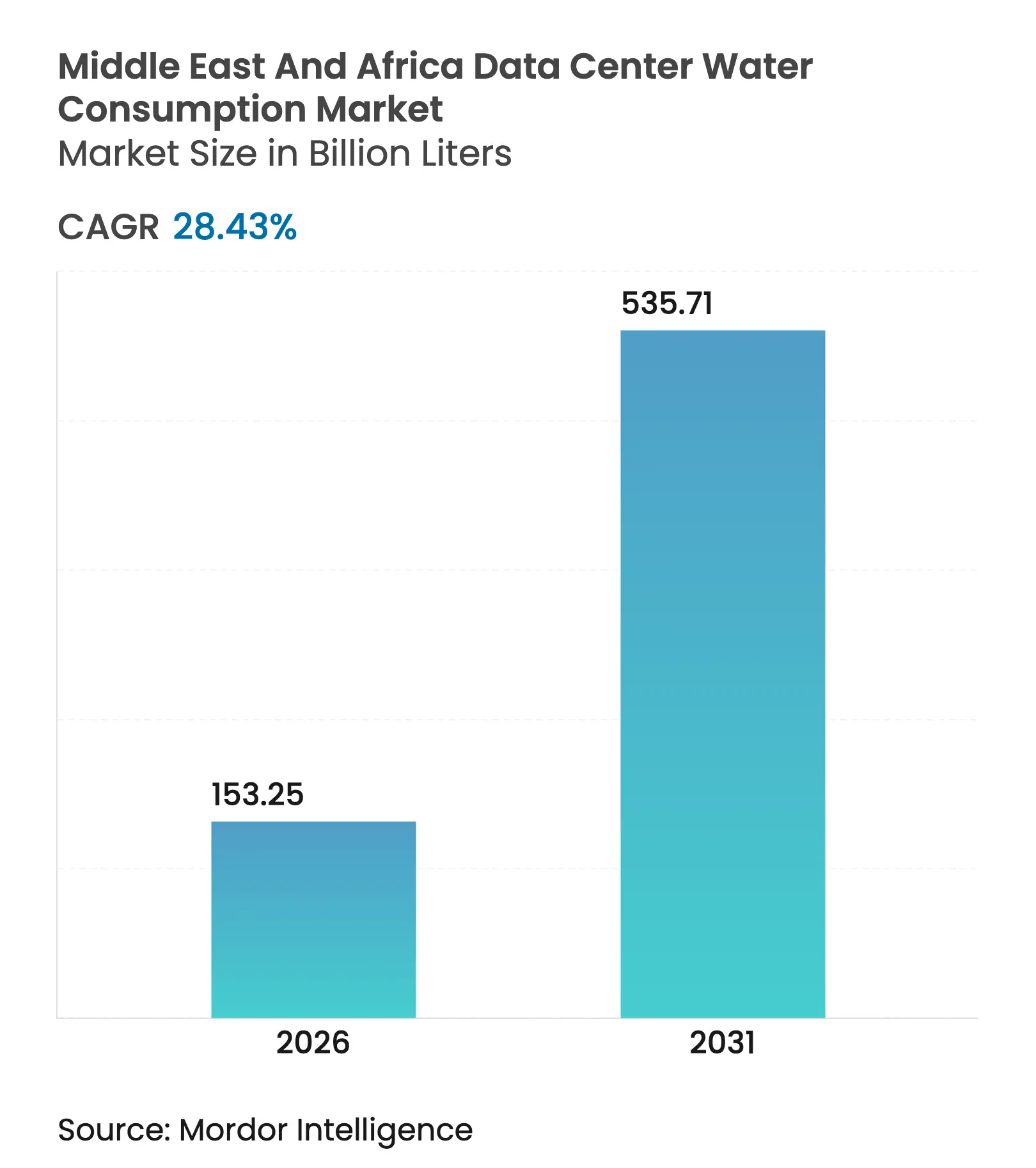

| Marktvolumen (2026) | 153.25 Milliarden Liter |

| Marktvolumen (2031) | 535.71 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 28.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika wird voraussichtlich von 119,34 Milliarden Litern im Jahr 2025 auf 153,25 Milliarden Liter im Jahr 2026 wachsen und bis 2031 535,71 Milliarden Liter bei einer CAGR von 28,43 % über den Zeitraum 2026–2031 erreichen. Der Anstieg korreliert mit dem raschen Ausbau neuer Kapazitäten im Golfkooperationsrat, der zunehmenden Einführung flüssigkeitsbasierter Kühlung zum Schutz von Geräten bei Umgebungstemperaturen, die häufig über 40 °C liegen. Steigende KI-Inferenz- und Trainingscluster erhöhen die Rack-Dichten auf 250 kW, verdreifachen typische Wärmelasten und steigern den Kühlwasserbedarf. Betreiber reagieren mit geschlossenen Kreislaufsystemen, Entsalzungsanbindungen und Vor-Ort-Aufbereitung, die bis zu 96 % des Prozesswassers recyceln. Das Zusammenspiel nationaler Wasserversorgungssicherheitsmandate und hyperscalem Wachstum schafft klare kommerzielle Anreize zur Reduzierung kommunaler Entnahmen und macht die Wasserwirtschaft zu einer zentralen Kennzahl für Kunden und Investoren gleichermaßen.

Wichtigste Erkenntnisse des Berichts

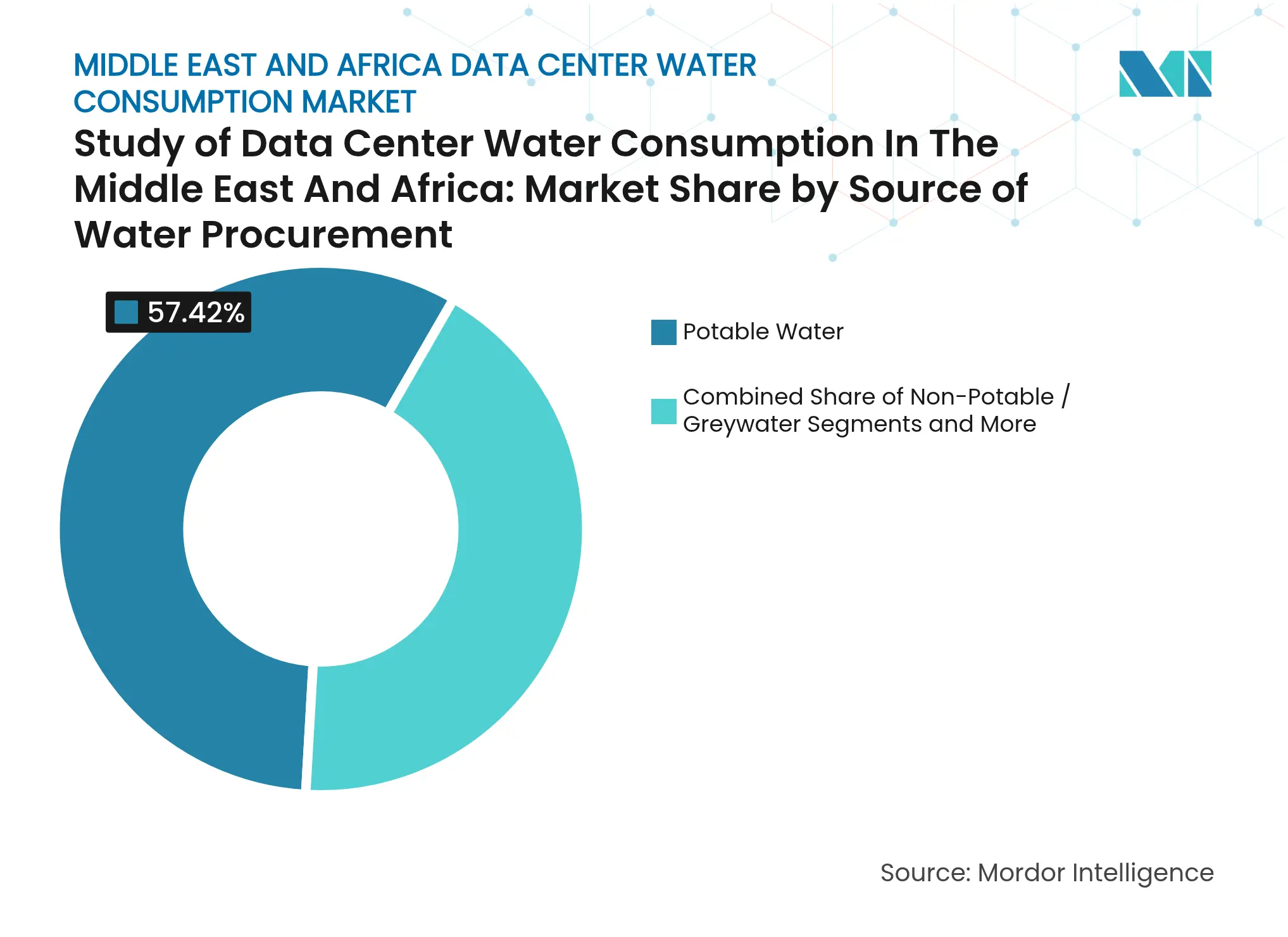

- Nach Quelle der Wasserbeschaffung hielt Trinkwasser im Jahr 2025 einen Marktanteil von 57,42 % am Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika, während Nicht-Trinkwasser oder Grauwasser bis 2031 voraussichtlich mit einer CAGR von 28,88 % wachsen wird.

- Nach Rechenzentrumstyp entfielen auf Colocation-Einrichtungen im Jahr 2025 ein Umsatzanteil von 46,55 %, während das Cloud-Segment bis 2031 eine CAGR von 29,42 % verzeichnen dürfte.

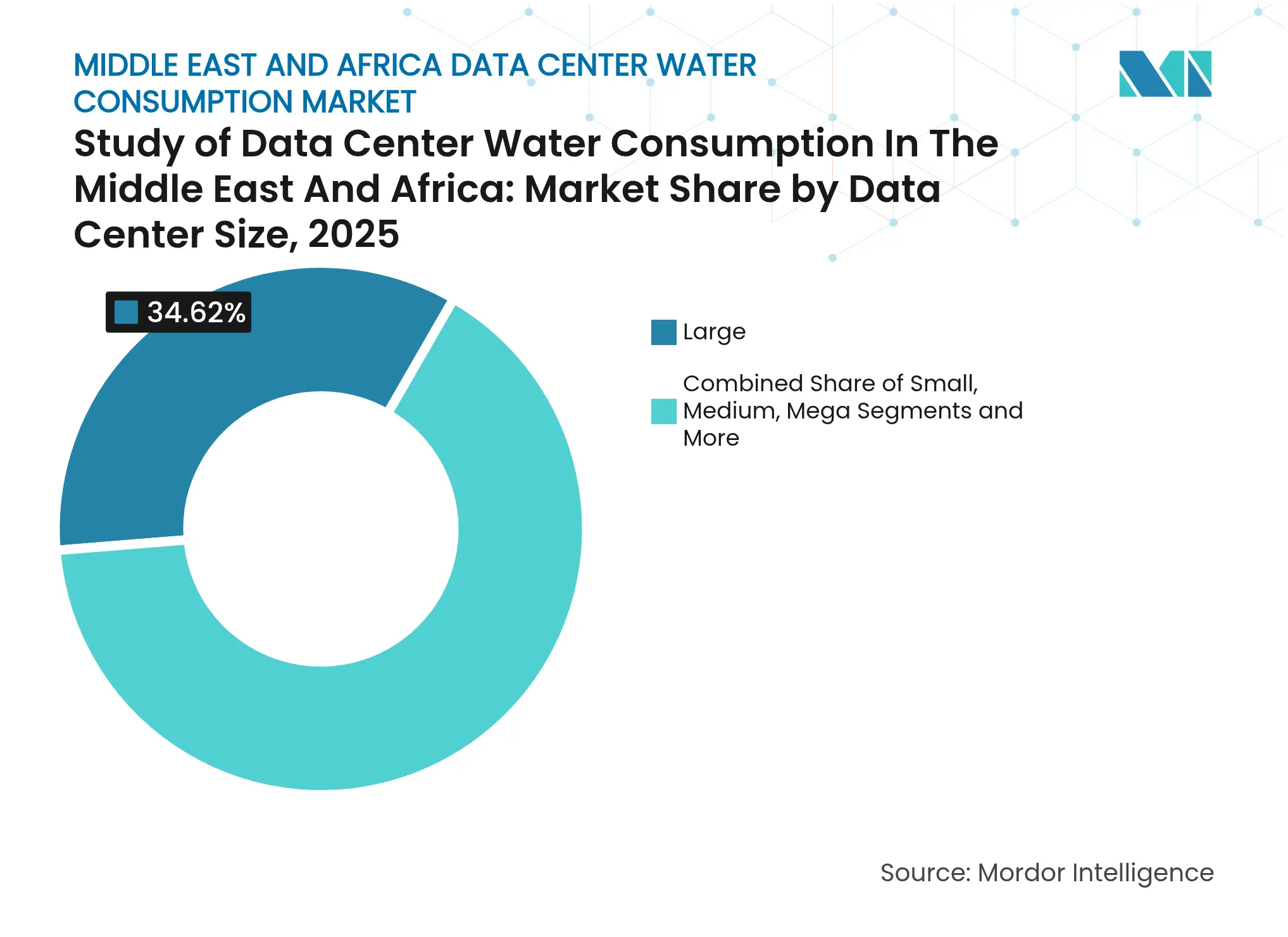

- Nach Rechenzentrumsgröße hielten große Einrichtungen im Jahr 2025 einen Anteil von 34,62 % an der Marktgröße für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika, und Mega-Einrichtungen expandieren zwischen 2026 und 2031 mit einer CAGR von 29,06 %.

- Nach Kühltechnologie führten Kaltwassersysteme im Jahr 2025 mit einem Anteil von 49,55 %; die direkte Flüssigkeitskühlung verzeichnet mit einer CAGR von 31,20 % bis 2031 das stärkste Wachstum.

- Nach Geografie entfielen auf den Golfkooperationsrat im Jahr 2025 47,60 % des Marktes für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika, während Ostafrika mit 28,95 % bis 2031 die höchste regionale CAGR aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netto-Null-Wasserpolitik des Golfkooperationsrats beschleunigt die Einführung geschlossener Kühlkreisläufe | +3.4% | Golfkooperationsrat (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Oman, Bahrain, Kuwait) | Mittelfristig (2–4 Jahre) |

| KI und hochdichte Arbeitslasten steigern die Nachfrage nach fortschrittlicher Wasserkühlung | +9.5% | Global, mit Schwerpunkt in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Steigende Wassertarife im Nahen Osten treiben Investitionen in die Wiederverwendung | +4.2% | Golfkooperationsrat, Levante, Nordafrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Edge-Rechenzentren in Subsahara-Afrika unter Nutzung lokaler Nicht-Trinkwasserquellen | +2.8% | Ostafrika, Westafrika, Südliches Afrika | Langfristig (≥ 4 Jahre) |

| Großmaßstäbliche Möglichkeiten zur Colocation erneuerbarer Energie mit Entsalzung | +1.5% | Kernbereich des Golfkooperationsrats, Ausweitung auf Nordafrika | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Finanzierungsanreize für Wassereffizienz-Nachrüstungen | +2.3% | Global, mit frühen Gewinnen in den Vereinigten Arabischen Emiraten, Südafrika und Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null-Wasserpolitik des Golfkooperationsrats beschleunigt die Einführung geschlossener Kühlkreisläufe

Golfregierungen verlangen nun, dass Rechenzentrumsprojekte strenge Wassernetralitätsziele erfüllen. Die Vereinigten Arabischen Emirate fördern Leckageerkennungssysteme, die nicht-umsatzwirksames Wasser auf 13 % reduzieren, während eine regionale Arbeitsgruppe aus dem Jahr 2025 Entsalzungsaufrüstungen und Abwasserrecyclingprogramme koordiniert.[1]Gulf Research Center, "Aktuelle gemeinsame Umweltinitiativen des Golfkooperationsrats", grc.net Rechenzentrumsbetreiber setzen daher versiegelte Kaltwasserkreisläufe mit adiabatischer freier Kühlung ein, die den Wassernutzungseffizienzwert nahe null bringen. Ein einzelner Hyperscale-Campus kann nun im Vergleich zu Verdunstungstürmen jährlich 95 Millionen Gallonen Entnahmen vermeiden, den Netzstress reduzieren und direkt mit den souveränen Netto-Null-Verpflichtungen in Einklang stehen.

KI und hochdichte Arbeitslasten steigern die Nachfrage nach fortschrittlicher Wasserkühlung

Der Übergang von 10-kW- auf 250-kW-Racks für KI-Training verändert die thermodynamische Gleichung. Direkte Flüssigkeitssysteme am Chip entfernen bis zu 80 kW pro Rack, senken den Lüfterenergieverbrauch um 45 % und erzielen einen 300-fachen Gewinn an Wassereffizienz in Kombination mit NVIDIAs Blackwell-Architektur.[2]NVIDIA, "Blackwell-Plattform steigert Wassereffizienz um mehr als das 300-Fache", nvidia.com Anbieter wie Flex Power Modules dokumentieren, wie Heck-Tür-Wärmetauscher und Kaltplatten-Kreisläufe in kleinen geschlossenen Kreisläufen betrieben werden, die einmal im Jahr nachgefüllt werden, wodurch der Wasserverbrauch am Standort selbst in Wüstenklimata gesenkt wird.

Steigende Wassertarife im Nahen Osten treiben Investitionen in die Wiederverwendung

Kommunale Versorgungsunternehmen erhöhen die volumetrischen Gebühren, um die Entsalzungskosten widerzuspiegeln, und drängen Betreiber zur Membranfiltration und UV-Desinfektion. Amazon Web Services nutzt bereits aufbereitetes Abwasser in 20 Einrichtungen und recycelt 96 % der Kühlwasserströme in ausgewählten Campussen. Der Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika lenkt daher Kapital in Vor-Ort-Aufbereitungsanlagen, die sich durch Tarifeinsparungen in zwei bis vier Jahren amortisieren.

Ausbau von Edge-Rechenzentren in Subsahara-Afrika unter Nutzung lokaler Nicht-Trinkwasserquellen

Die Bereitstellung mobiler Inhalte und latenzempfindliche Arbeitslasten treiben Investitionen in Edge-Einrichtungen, die häufig außerhalb großer kommunaler Netze liegen. Africa Data Centres meldete im Geschäftsjahr 2024 lediglich 6.242 Liter kommunale Entnahmen durch die Nutzung von Regenwasser und das Recycling von Kondensat aus HVAC-Spulen.[3]Cassava Technologies, "Nachhaltigkeitsbericht 2024", cassavatechnologies.com Die atmosphärische Wassergewinnung gewinnt an Bedeutung, wobei Microsoft Luftfeuchtigkeitserfassung an Küstenstandorten zur Unterstützung von GPU-Clustern im Feldversuch testet. Diese Lösungen erweitern die Infrastruktur auf dürregefährdete Regionen, ohne die heimische Versorgung zu belasten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Wasserrechtsregulierung in wasserknappen afrikanischen Ländern | -2.1% | Ostafrika, Südliches Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für membranbasierte Wasseraufbereitung | -1.8% | Global, mit stärkeren Auswirkungen in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fachkräfte für fortschrittliche Recyclingsysteme | -1.2% | Subsahara-Afrika, aufstrebende Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Unterbrochene kommunale Versorgung in abgelegenen Gebieten | -0.9% | Ländliches Subsahara-Afrika, abgelegene Standorte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Wasserrechtsregulierung in wasserknappen afrikanischen Ländern

Südafrika und Kenia verpflichten Rechenzentren nun dazu, Effizienzpläne vorzulegen, bevor sie Entnahmelizenzen erhalten. Regulierungsbehörden priorisieren die Landwirtschaft gegenüber industriellen Nutzungen und zwingen Betreiber, für einen Verbrauch von unter 0,3 Litern pro kWh zu planen. Einrichtungen installieren hochauflösende digitale Wasserzähler und Echtzeit-Telemetrie, um die Einhaltung der Vorschriften nachzuweisen und Abschaltungen während saisonaler Dürrealarme zu vermeiden.

Hohe Investitionskosten für membranbasierte Wasseraufbereitung

Umkehrosmose- und Siliziumkarbid-Ultrafiltrationssysteme können Projektbudgets verdreifachen, insbesondere in Märkten, in denen Diskontierungssätze 12 % übersteigen. Biofouling in 70 % der regionalen Meerwasseranlagen erhöht die Wartungskosten und erfordert Vorbehandlungen wie Ultrafiltration und UV.[4]Purdue University, "Biofouling in SWRO", docs.lib.purdue.edu Kleinere Colocation-Anbieter bevorzugen das Leasing von aufbereitetem Grauwasser aus kommunalen Anlagen, bis Skaleneffekte oder Green-Bond-Finanzierungen Vor-Ort-Systeme wirtschaftlich machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle der Wasserbeschaffung: Trinkwasser dominiert trotz Nachhaltigkeitsdruck

Trinkwasser hielt im Jahr 2025 einen Marktanteil von 57,42 % am Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika, was die Reife kommunaler Netze und die Zuverlässigkeit aufbereiteter Versorgung widerspiegelt. Betreiber sehen sich jedoch mit Tariferhöhungen konfrontiert, die Kostenvorteile aushöhlen und Projekte einem potenziellen Rationierungsrisiko in Spitzennachfragesaisons aussetzen. Nicht-Trinkwasser- und Grauwasserströme bieten daher einen Weg zur Resilienz, insbesondere in Emiraten, in denen aufbereitetes Abwasser bereits einen erheblichen Anteil der öffentlichen Grünflächenbewässerung deckt.

Das Nicht-Trinkwassersegment wächst mit einer CAGR von 28,88 %, da Hyperscaler Abnahmeverträge mit Abwasserversorgern abschließen und tertiäre Aufbereitungsaufrüstungen finanzieren. In Ostafrika ermöglichen atmosphärische Erfassungseinheiten und Dachernteanlage Start-ups, Edge-Racks mit vernachlässigbarem Trinkwasserbedarf zu kühlen. Diese Verschiebungen implizieren, dass die an Nicht-Trinkwasserquellen gebundene Marktgröße für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika vor 2030 ein Drittel der Gesamtnachfrage übersteigen könnte. Entsalztes Meerwasser und brackiges Grundwasser ergänzen ebenfalls den Beschaffungsmix, gestützt durch erneuerbare Energie, die indirekte Emissionen begrenzt.

Nach Rechenzentrumstyp: Colocation-Anbieter führen bei Wassereffizienzinnovationen

Colocation-Anbieter erfassten im Jahr 2025 46,55 % der Marktgröße für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika, indem sie fortschrittliche Kühlanlagen über mandantenfähige Flächen verteilten. Hohe Auslastungsraten erzeugen gleichmäßige Wärmelasten, die Investitionen in versiegelte Kaltwasserkreisläufe und Abwärmerückgewinnung für benachbarte Gebäude rechtfertigen. Einige Golfcampusse berichten von einem Wassernutzungseffizienzwert unter 0,02, was eine erstklassige Bewirtschaftung signalisiert.

Cloud-Dienstleister verzeichnen mit einer CAGR von 29,42 % das stärkste Wachstum, da Hyperscaler direkte Flüssigkeitskühlung in neuen Verfügbarkeitszonen einführen. Der Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika profitiert, wenn Einzelmieter-Einrichtungen nahezu-Umgebungstemperatur-Flüssigkeitskreisläufe einsetzen, die ohne Verdunstungstürme betrieben werden. Unternehmensstandorte bleiben kleiner, erproben jedoch modulare Immersionseinhausungen, die ohne größere Anlagenumrüstungen installiert werden können, und erweitern so den Zugang zu effizienter Kühlung in der gesamten Region.

Nach Rechenzentrumsgröße: Große Einrichtungen dominieren, während Mega-Zentren am schnellsten wachsen

Große Campusse hielten im Jahr 2025 aufgrund früher Investitionen durch Telekommunikationsunternehmen einen Marktanteil von 34,62 % am Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika. Diese Standorte kombinieren typischerweise Verdunstungsunterstützung im Winter mit Kaltwasserkreisläufen im Sommer und balancieren Wasser- und Energieausgaben. Recyclingsysteme gewinnen nun bis zu 96 % des Abschlammwassers und Kondensats zurück, senken Versorgungskosten und verbessern ESG-Bewertungen.

Mega-Zentren über 100 MW, die häufig in Sonderwirtschaftszonen Saudi-Arabiens angesiedelt sind, expandieren mit einer CAGR von 29,06 %. Entwürfe umfassen unterirdische Wärmespeicher und Vor-Ort-Entsalzung, die durch Photovoltaikanlagen betrieben werden. Infolgedessen ist die in Mega-Projekten verankerte Marktgröße für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika auf dem Weg, sich innerhalb von fünf Jahren zu verdreifachen. Kleine und mittelgroße Einrichtungen setzen weiterhin auf vorgefertigte Module, die Nanofiltration und UV integrieren, um aufkommende Compliance-Schwellenwerte zu erfüllen.

Nach Kühltechnologie: Kaltwassersysteme behalten die Dominanz, während die direkte Flüssigkeitskühlung stark zunimmt

Kaltwassersysteme hielten im Jahr 2025 einen Anteil von 49,55 % dank bewährter Zuverlässigkeit und Kompatibilität mit sowohl niedrig- als auch gemischtdichten Hallen. Betreiber steigern die Effizienz durch drehzahlgeregelte Antriebe und KI-gesteuerte Regelalgorithmen, die Durchflussraten an Live-Wärmekarten anpassen. Diese Schritte sind entscheidend für den Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika, wo Sommer die Feuchttemperaturen auf Extremwerte treiben.

Die direkte Flüssigkeitskühlung skaliert am schnellsten mit einer CAGR von 31,20 %, da sie Wärme am Chip abführt und die Abhängigkeit von hohen Ergänzungswassermengen reduziert. Anbieter liefern Kaltplatten, die mit biologisch abbaubaren dielektrischen Flüssigkeiten vorgeladen sind und jährliche statt tägliche Nachfüllzyklen ermöglichen. Hybride Einsätze kombinieren direkte Flüssigkeitskühlung an KI-Pods mit Kaltwasserspulen an herkömmlicher IT und schaffen ausgewogene Portfolios, die neue Bauten zukunftssicher machen. Dieser Trend ist entscheidend für langfristige Reduzierungen des Marktfußabdrucks beim Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika.

Geografische Analyse

Der Golfkooperationsrat entfiel im Jahr 2025 auf 47,60 % des Marktes für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika, gestützt durch Staatsfonds, die digitale Infrastruktur im Rahmen nationaler Diversifizierungsagenden priorisieren. Einrichtungen in den Vereinigten Arabischen Emiraten koppeln Abwärme mit benachbarten Entsalzungsanlagen, die Soleabwässer in Solarbecken leiten und Wasserkreisläufe in Wüsten schließen, wo der Niederschlag unter 100 mm jährlich liegt. Die Giga-Projekte am Roten Meer in Saudi-Arabien setzen photovoltaisch betriebene Umkehrosmose ein und nutzen die Abwärme zum Antrieb von Absorptionskältemaschinen für benachbarte GPU-Farmen, was zirkuläre Ressourcenflüsse stärkt.

Ostafrika verzeichnet mit einer CAGR von 28,95 % das stärkste Wachstum auf der Grundlage von Unterseekabellandungen und nationalen Cloud-Strategien. Kenias geplante 1-GW-Grünzone integriert aufbereitetes Abwasser aus nahegelegenen kommunalen Anlagen in Rechenzentrums-Kühlkreisläufe und zeigt ein replizierbares Modell für andere Städte mit engen Süßwasserquoten. Regenwassersammeltanks und atmosphärische Feuchtigkeitserfassung sichern die Versorgung während Dürrezyklen und positionieren die Region als Testfeld für resiliente Designs.

Nordafrika gewinnt an Bedeutung, da Ägypten seine Knotenpunktlage nutzt, um Konnektivitätszentren zu beherbergen, die auch europäische Arbeitslasten in saisonalen Spitzenzeiten bedienen. Die Integration mit aufbereitetem Abwasser aus dem Nil schafft Kosteneinsparungen, obwohl klimatische Variabilität den Wert redundanter Grundwasserrechte erhöht. Das südliche Afrika bleibt ein reifer Knotenpunkt, wobei Cluster in Johannesburg und Kapstadt auf Grauwasserkühlung umstellen, da die Versorgungstarife steigen. Regionale Zusammenarbeit bei gemeinsamer Aufbereitungsinfrastruktur wird beeinflussen, wie sich der Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika nach 2030 entwickelt.

Wettbewerbslandschaft

Der Markt für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika ist mäßig konzentriert, wobei internationale Plattformen wie Equinix und Digital Realty neben regionalen Marktführern wie Khazna Data Centers und Africa Data Centres tätig sind. Markteintrittsbarrieren resultieren aus Kapitalintensität, Energieverfügbarkeit und der Komplexität von Genehmigungsverfahren im Zusammenhang mit der Wassernutzung. Die Differenzierung verlagert sich auf Wasserleistungsindikatoren, da Kunden Nachhaltigkeitsklauseln in Servicevereinbarungen integrieren.

Strategische Allianzen mit Technologielieferanten verschaffen Betreibern einen Vorteil. DataVolt kooperiert mit Aquatech, um Zero-Liquid-Discharge und Membrandestillation zu integrieren, die nahezu 100 % des Kühlkreislauf-Abschlammwassers zurückgewinnen. Equinix bettet seine Standorte in einen Green-Finance-Rahmen ein, der Erlöse für Wassereffizienzprojekte zweckbindet. Originalgerätehersteller wie 2CRSi liefern rack-integrierte Kaltplattenanordnungen, die sowohl den Wasser- als auch den Energieverbrauch senken.

Regionale politische Veränderungen beschleunigen den Wettbewerb. Golfregulierungsbehörden veröffentlichen nun öffentliche Dashboards mit Wassernutzungseffizienzwerten von Rechenzentren, die es Kunden ermöglichen, Anbieter zu vergleichen. Diese Transparenz belohnt frühe Akteure, die in geschlossene Kühlkreisläufe und Vor-Ort-Entsalzung investiert haben. Lieferkettenpartnerschaften mit Membrananbietern und UV-Systemintegratoren erschließen Kostenvorteile und stärken die strategische Position von Unternehmen, die ganze Wasserökosysteme in einem Kapitalzyklus finanzieren können.

Marktführer im Bereich Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika

Equinix, Inc.

Digital Realty Trust Inc.

MEEZA

Etisalat

Africa Data Centres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: NVIDIA stellte die Blackwell-Plattform vor und verbesserte die Flüssigkeitskühleffizienz für KI-Arbeitslasten um das 300-Fache

- März 2025: Der Golfkooperationsrat bildete eine regionale Wasserversorgungssicherheits-Arbeitsgruppe zur Koordinierung von Entsalzungs- und Abwasserwiederverwendungsprogrammen, die Rechenzentrumsprojekten zugutekommen

- Februar 2025: Africa Data Centres gab kommunale Entnahmen von nur 6.242 Litern im Geschäftsjahr 2024 bekannt und kündigte Regenwasserernteumrüstungen an

- Januar 2025: Khazna Data Centers implementierte ein geschlossenes Kühlsystem mit nahezu null Wassernutzungseffizienzwert

Berichtsumfang des Marktes für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika

- Die Studie verfolgt die kritischen Anwendungen von Wasser für den Betrieb großer Rechenzentren, wie Rechenzentrumskühlung und Stromerzeugung. Die Studie umfasst auch wichtige Anwendungen basierend auf dem Wasserverbrauch in Rechenzentren. Die Studie beinhaltet zudem den Gesamtwasserverbrauch basierend auf dem Rechenzentrums-Fußabdruck in den Regionen in Milliarden Litern. Schließlich verfolgt die Studie die zugrunde liegenden Trends und Entwicklungen, die von führenden Rechenzentrumsbetreibern und Cloud-Dienstleistern der Branche konzipiert wurden.

- Die Studie zum Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika ist segmentiert nach Quelle der Wasserbeschaffung (Trinkwasser, Nicht-Trinkwasser, andere alternative Quellen), nach Rechenzentrumstyp (Unternehmensrechenzentrum, Colocation, Cloud-Dienstleister) und nach Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel, Klein). Die Marktgrößen und Prognosen werden in Volumen (Milliarden Liter) angegeben.

| Trinkwasser |

| Nicht-Trinkwasser / Grauwasser |

| Alternative Quellen (Grund-, Oberflächen-, Meeres-, Produktions- und Regenwasser) |

| Unternehmensrechenzentrum |

| Colocation |

| Cloud-Dienstleister |

| Hyperscale |

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Kaltwassersysteme |

| Indirekte Verdunstungskühlung / Adiabatische Kühlung |

| Direkte Flüssigkeitskühlung |

| Sonstige Hybridlösungen |

| Golfkooperationsrat (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Oman, Bahrain, Kuwait) |

| Levante (Jordanien, Libanon, Israel) |

| Übriger Naher Osten (Türkei, Irak, Iran) |

| Nordafrika (Ägypten, Marokko, Algerien) |

| Ostafrika (Kenia, Äthiopien, Tansania) |

| Westafrika (Nigeria, Ghana, Senegal) |

| Südliches Afrika (Südafrika, Angola) |

| Nach Quelle der Wasserbeschaffung | Trinkwasser |

| Nicht-Trinkwasser / Grauwasser | |

| Alternative Quellen (Grund-, Oberflächen-, Meeres-, Produktions- und Regenwasser) | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentrum |

| Colocation | |

| Cloud-Dienstleister | |

| Hyperscale | |

| Nach Rechenzentrumsgröße | Klein |

| Mittel | |

| Groß | |

| Massiv | |

| Mega | |

| Nach Kühltechnologie | Kaltwassersysteme |

| Indirekte Verdunstungskühlung / Adiabatische Kühlung | |

| Direkte Flüssigkeitskühlung | |

| Sonstige Hybridlösungen | |

| Nach Geografie | Golfkooperationsrat (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Oman, Bahrain, Kuwait) |

| Levante (Jordanien, Libanon, Israel) | |

| Übriger Naher Osten (Türkei, Irak, Iran) | |

| Nordafrika (Ägypten, Marokko, Algerien) | |

| Ostafrika (Kenia, Äthiopien, Tansania) | |

| Westafrika (Nigeria, Ghana, Senegal) | |

| Südliches Afrika (Südafrika, Angola) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für den Wasserverbrauch von Rechenzentren im Nahen Osten und Afrika bis 2031?

Der Markt wird voraussichtlich bis 2031 535,71 Milliarden Liter erreichen, gegenüber 153,25 Milliarden Litern im Jahr 2026.

Welche Kühltechnologie wächst in der Region am schnellsten?

Die direkte Flüssigkeitskühlung expandiert bis 2031 mit einer geschätzten CAGR von 31,20 %, da sie Wärme am Chip abführt und den Wasserverbrauch im Vergleich zu Luftsystemen um bis zu 45 % senkt.

Warum dominieren die Länder des Golfkooperationsrats den Markt heute?

Hohe Investitionen in digitale Infrastruktur und ambitionierte Wassernetralitätsmandate machen Rechenzentren im Golfkooperationsrat sowohl zahlreich als auch wasserintensiv, was im Jahr 2025 zu einem Marktanteil von 47,60 % führt.

Wie begegnen Betreiber steigenden Wassertarifen?

Sie investieren in Vor-Ort-Recycling, schließen Abnahmeverträge für aufbereitetes Wasser ab und setzen geschlossene Kühlkreisläufe ein, die bis zu 96 % des Prozesswassers recyceln können, und senken so die Exposition gegenüber Tariferhöhungen.

Welche Rolle spielen Nicht-Trinkwasserquellen für das künftige Wachstum?

Grauwasser und entsalztes Meerwasser wachsen mit einer CAGR von 28,88 %, und Analysten erwarten, dass Nicht-Trinkwasserströme vor 2030 mehr als ein Drittel des Gesamtverbrauchs ausmachen werden.

Welches Segment weist nach Rechenzentrumstyp die höchste Wachstumsrate auf?

Einrichtungen von Cloud-Dienstleistern werden voraussichtlich eine CAGR von 29,42 % verzeichnen, da Hyperscaler große KI-Cluster einsetzen, die auf wassereffizienter direkter Flüssigkeitskühlung basieren.

Seite zuletzt aktualisiert am: