Marktgröße und Marktanteil der Strukturstahlverarbeitung in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

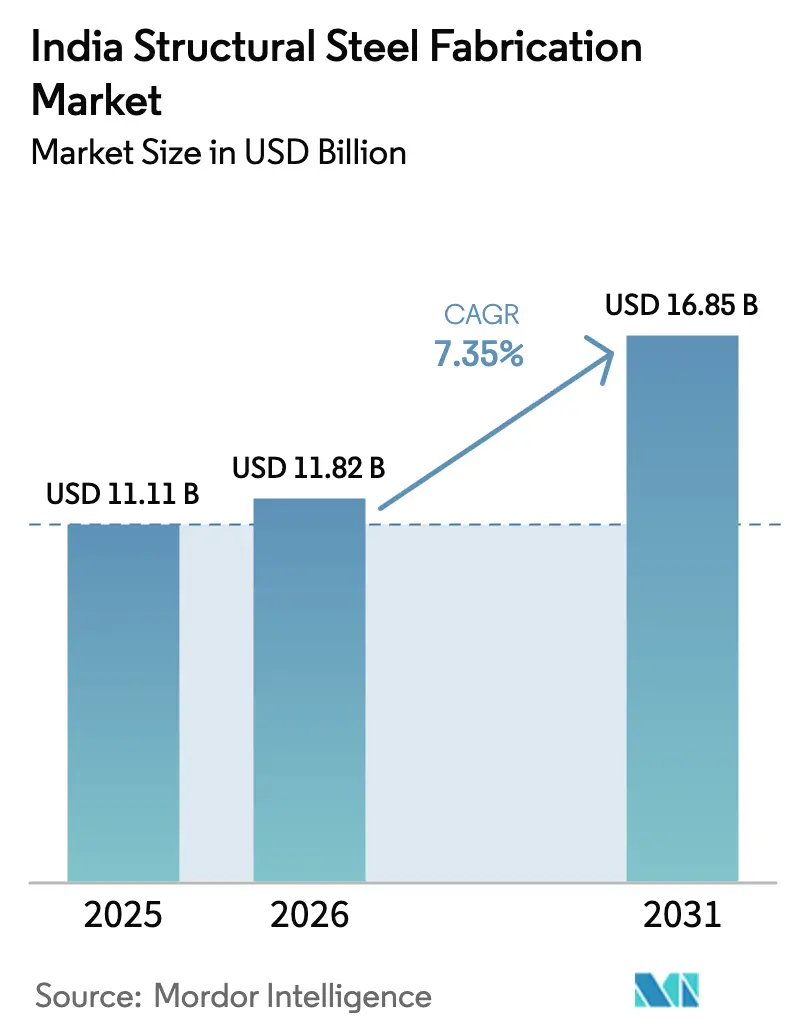

| Marktgröße im Basisjahr (2025) | 11.11 Milliarden US-Dollar |

| Marktgröße (2026) | 11.82 Milliarden US-Dollar |

| Marktgröße (2031) | 16.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Strukturstahlverarbeitung von Mordor Intelligence

Die Marktgröße der Strukturstahlverarbeitung in Indien wird voraussichtlich von 11,11 Milliarden USD im Jahr 2025 auf 11,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,85 Milliarden USD erreichen, mit einer CAGR von 7,35 % über 2026–2031.

Anhaltende Bundesausgaben im Rahmen der Nationalen Infrastrukturpipeline im Wert von 1,4 Billionen USD und des sektorübergreifenden PM-Gati-Shakti-Programms haben aus ehemals episodischen Bauphasen ein vorhersehbares mehrjähriges Auftragsbuch gemacht, das Verarbeitern einen stetigen Tonnageabsatz sichert. Die Nachfrage weitet sich auch über Standardträger hinaus aus: Rechenzentrumscampusse, Anlagen für grünen Wasserstoff mit Elektrolyseuren und Monopfähle für Offshore-Windkraft treiben einen Wandel hin zu maßgefertigten blechbearbeiteten Baugruppen, die Preisaufschläge erzielen, aber höhere Ingenieurskapazitäten erfordern. Gleichzeitig entwickelt sich die Automatisierung von einem Wunsch zur Notwendigkeit: CNC-Laser-, Plasma- und Wasserstrahllinien ersetzen die manuelle Bearbeitung, um die Toleranzvorgaben von Hyperscale-Entwicklern zu erfüllen und Projektzyklen zu verkürzen. Diese Kräfte zusammen bilden die Grundlage für die Wachstumsprognose von 7,35 % für den indischen Markt für Strukturstahlverarbeitung.

Wichtigste Erkenntnisse des Berichts

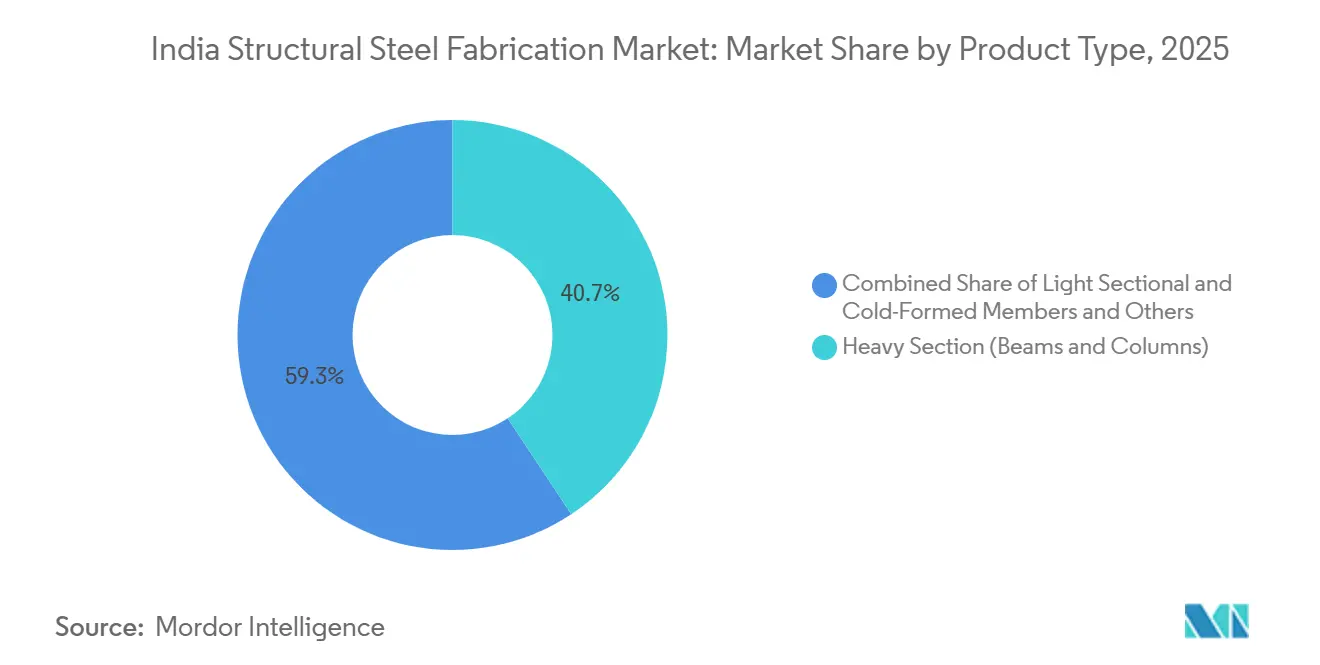

- Nach Produkttyp führten Schwerprofil mit einem Anteil von 40,68 % am indischen Markt für Strukturstahlverarbeitung im Jahr 2025, während maßgefertigte blechbearbeitete Module bis 2031 die höchste CAGR von 8,73 % verzeichnen sollen.

- Nach Endverbraucher entfiel auf das Bauwesen ein Anteil von 40,38 % am Umsatz 2025; innerhalb dieses Segments wächst die Infrastruktur und der Verkehr mit einer CAGR von 9,08 % bis 2031, getragen von Güterkorridoren, Metroerweiterungen und Flughafenausbauten.

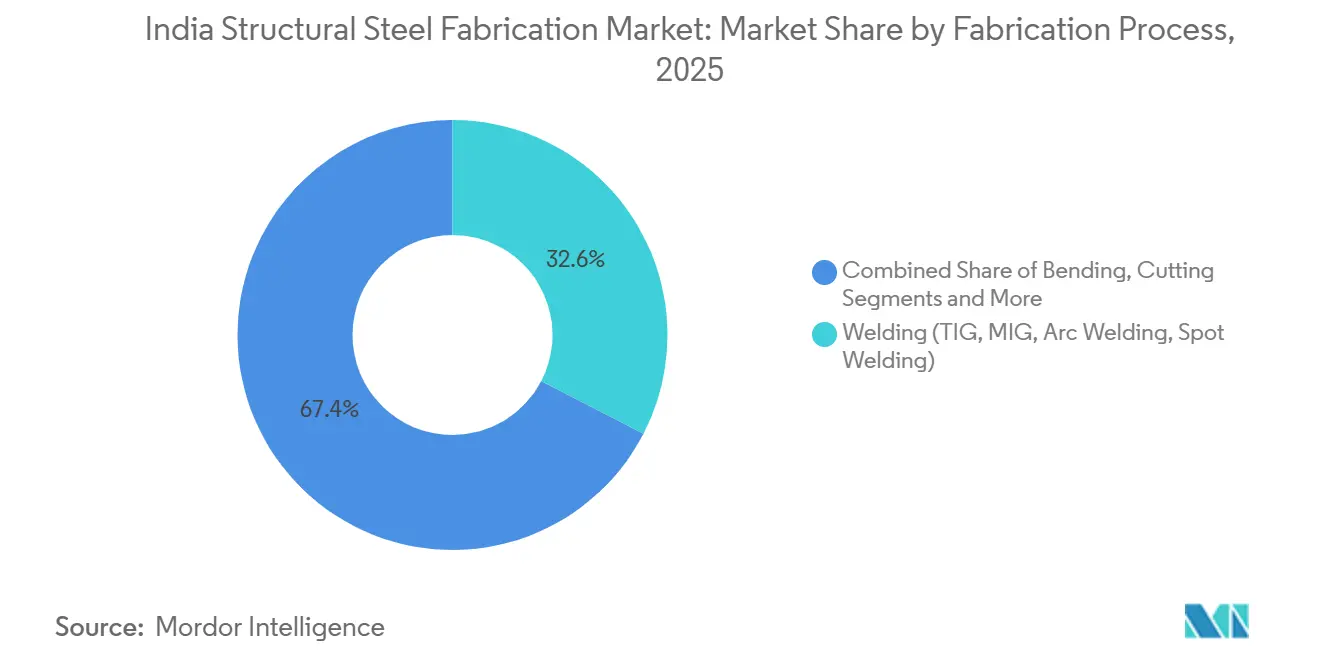

- Nach Fertigungsverfahren dominierte das Schweißen mit einem Anteil von 32,6 % der Aktivitäten in Fertigungsbetrieben im Jahr 2025, doch CNC-Schneidtechnologien expandieren mit einer CAGR von 8,56 % über 2026–2031, da Verarbeiter automatisieren, um Ausschuss und Arbeitskosten zu senken.

- Nach Geografie entfiel auf Westindien ein Anteil von 33,04 % der Nachfrage im Jahr 2025, während Ost- und Nordostindien bis 2031 die stärkste CAGR von 8,34 % verzeichnen soll, angetrieben durch Kohle-zu-Chemikalien-Komplexe und Hafenerweiterungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Strukturstahlverarbeitung in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrjährige Investitionsausgaben für Schiene/Straße/Flughafen/Hafen im Rahmen von NIP/PM Gati Shakti zur Aufrechterhaltung von Stahl für Brücken, Terminals und Metros | 1.9% | National, mit frühen Gewinnen in Delhi NCR, Mumbai Metropolitan Region, Bengaluru, Kolkata, Chennai, Hyderabad, Pune | Langfristig (≥ 4 Jahre) |

| Lager- und Industrie-Fertigbauanlagen-Boom in Städten der Klasse II/III im Rahmen der Nationalen Logistikpolitik und PM Gati Shakti | 1.8% | National, mit Schwerpunkt in Gujarat, Haryana, Uttar Pradesh, Tamil Nadu, Madhya Pradesh Logistikkorridoren | Mittelfristig (2–4 Jahre) |

| Aufbau von Rechenzentrumscampussen auf 1,8 GW Kapazität bis 2027, der schwere Stahlhüllen und weitgespannte Böden antreibt | 1.5% | Mumbai, Chennai, Hyderabad, Pune, Noida, Bengaluru Hyperscale-Cluster | Kurzfristig (≤ 2 Jahre) |

| Ausschreibungen für erneuerbare Energien (Solar/Wind/BESS), die den Stahlbedarf für Montagesysteme, Betriebshöfe und Umspannwerke ausweiten | 1.4% | Rajasthan, Gujarat, Karnataka, Andhra Pradesh, Tamil Nadu, Maharashtra Zonen für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Grüne Wasserstoffmission (SIGHT, Pilotprojekte für kohlenstoffarmen Stahl), die Strukturen für Elektrolyseure und Ammoniakwerke katalysiert | 1.0% | Gujarat, Rajasthan, Odisha, Tamil Nadu (küstennahe Industriecluster mit Zugang zu erneuerbaren Energien) | Mittelfristig (2–4 Jahre) |

| Offshore- Wind und Hafenmodernisierungen, die komplexe Meeresstahlverarbeitung erfordern | 0.8% | Gujarat, Tamil Nadu Offshore-Windzonen; nationale Hafenmodernisierung im Rahmen von Sagarmala (Mumbai, Chennai, Visakhapatnam, Paradip, Haldia) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrjährige Investitionsausgaben für Schiene, Straße, Flughafen und Hafen im Rahmen von NIP/PM Gati Shakti

Der Haushalt 2025–26 sah 134 Milliarden USD für Infrastruktur vor und sichert damit die Nachfrage nach Brücken, Viadukten und Terminalüberdachungen bis 2031.[1]Presseauskunftsbüro, "Infrastrukturausgaben des Unionshaushalts 2025–26," pib.gov.in Allein die östlichen und westlichen Güterkorridore benötigen mehr als 2 Millionen Tonnen verarbeiteten Stahls für Brücken und Portalkräne, mit Fertigstellungsterminen bis 2028. Metroerweiterungen in sieben Städten fügen 400–500 Streckenkilometer hinzu, wobei jeder Kilometer 1.200–1.500 Tonnen Stahl erfordert. Die Hafenausbauten im Rahmen von Sagarmala und Flughafenmodernisierungen weiten den Auftragstrichter weiter aus, verhängen jedoch Vertragsstrafen bei Terminverzögerungen, was die Prämie für Just-in-time-Lieferung und automatisierte Inspektion erhöht.

Lager- und Industrie-Fertigbauanlagen-Boom in Städten der Klasse II/III

Die Nationale Logistikpolitik zielt darauf ab, die Logistikkosten bis 2030 auf unter 10 % des BIP zu senken, was einen Lagerboom ausgelöst hat, der 2024 58 Millionen Quadratfuß Kapazität der Klasse A absorbierte, von denen 42 % in Städten der Klasse II/III entstanden.[2]Ministerium für Förderung von Industrie und Binnenhandel, "Nationale Logistikpolitik," dpiit.gov.in Fertigbauanlagen dominieren diese Projekte, da standardisierte Portalrahmen es ermöglichen, ein 100.000 Quadratfuß großes Verteilzentrum in 120 Tagen statt in über 180 Tagen bei Betonbauweise in Betrieb zu nehmen. Das digitale Einheitsfenster von PM Gati Shakti hat die gesetzlichen Genehmigungen um 10 Monate verkürzt und damit die Betriebskapitalzyklen der Entwickler komprimiert. Für Verarbeiter kann ein einzelner multimodaler Park 8.000–12.000 Tonnen für Lagerhäuser, LKW-Terminals und Kühlhäuser binden, doch enge Rückwärtsauktionspreise halten die EBITDA-Margen im mittleren einstelligen Bereich. Der Transport von 12-Meter-Bauteilen von Küstenbetrieben zu Binnenstandorten erhöht die Lieferkosten um 8–12 %, was größere Verarbeiter dazu veranlasst, Satellitenschweißbetriebe in der Nähe von Nachfragezentren zu eröffnen.

Aufbau von Rechenzentrumscampussen auf 1,8 GW IT-Kapazität

Hyperscale-Cloud- und Colocation-Anbieter haben 100 Milliarden USD für 1,8 GW IT-Last bis 2027 eingeplant, mit Schwerpunkten in Mumbai, Chennai, Hyderabad, Pune und Noida.[3]Ministerium für Elektronik und Informationstechnologie, "Rechenzentrumsrichtlinie 2023," meity.gov.in Jedes Megawatt benötigt etwa 40.000 Quadratfuß stützenfreie Nutzfläche, was Nutzlastdesigns von 1.200–1.500 kg/m² und erdbebengerechte Rahmen nach BIS IS 800 erfordert. Die außerbetriebliche Modularisierung ermöglicht es, eine 10-MW-Halle in nur 75 Tagen fertigzustellen – doppelt so schnell wie bei Betonbauweise –, während staatliche Subventionen von 25–50 % auf Strom und Grundstücke die Wirtschaftlichkeit verbessern. Verarbeiter, die diese Nische bedienen, müssen ISO-3834- und AWS-D1.1-Schweißzertifizierungen vorweisen, gewinnen aber nach der Qualifizierung einen Schutzwall mit hohen Eintrittsbarrieren und Wiederholungsauftragssichtbarkeit durch Rahmenverträge über drei bis fünf Jahre.

Ausschreibungen für erneuerbare Energien weiten den Stahlbedarf für Montagesysteme aus

Die installierte Kapazität erneuerbarer Energien stieg bis Februar 2025 auf 203 GW, und jährliche Ausschreibungen der Solar Energy Corporation of India von 15–20 GW entsprechen 60.000–80.000 Tonnen Stahl pro GW für Modulgestelle und Trackersysteme.[4]Ministerium für neue und erneuerbare Energien, "Statistiken zur erneuerbaren Kapazität 2025," mnre.gov.in Windprojekte verbrauchen 150–200 Tonnen/MW, während 61 GWh vergebene Ausschreibungen für Batteriespeichersysteme (BESS) IP-geschützte Stahlgehäuse hinzufügen. Entwickler setzen auf aggressive Rückwärtsauktionen, die die Margen für Montagesysteme unter 8 % drücken, verlangen aber dennoch 25-jährige Korrosionsgarantien. Verarbeiter müssen daher Feuerverzinkung mit schlanker Beschaffung kombinieren, um profitabel zu bleiben – ein operatives Gleichgewicht, das größere, automatisierte Betriebe begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierter Kokskohle und Preisvolatilität, die Inputkosten und Puffer erhöhen | -0.9% | National, betrifft alle stahlverarbeitenden Betriebe in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an Schweißern/Detailkonstrukteuren und langsame Qualifizierung in MSME-Clustern | -0.6% | Konzentriert in Gujarat, Maharashtra, Tamil Nadu, Haryana, Karnataka Industriegürteln und Verarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Verlängerte Forderungszyklen und angebotsgetriebener Margendruck für MSME-Verarbeiter | -0.5% | National, mit starken Auswirkungen auf MSME-Cluster in Pune, Coimbatore, Ahmedabad, Faridabad, Howrah | Mittelfristig (2–4 Jahre) |

| Ausschreibungs-/PSA-Verzögerungen und Unterzeichnung bei erneuerbaren Energien, die stahlintensive Projekte verzögern | -0.4% | Rajasthan, Karnataka, Andhra Pradesh, Maharashtra Projektzonen für erneuerbare Energien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierter Kokskohle und Preisvolatilität erhöhen Inputkosten

In den Jahren 2024–2025 schwankten die Spotpreise für Kokskohle, von der Indien 85 % importiert, zwischen 350 und 425 USD pro Tonne, hauptsächlich aufgrund logistischer Herausforderungen in den Minen in Queensland. Ein Anstieg der Warmbreitbandpreise um 10 % führt typischerweise zu einem Anstieg der damit verbundenen Preise um 4–6 %. Öffentliche und Fertigbauanlagen-Verträge erlauben jedoch selten Preisanpassungen während des Vertragszeitraums. Während große Betriebe Risiken durch Bestandsmanagement oder Swap-Verträge mindern, verzeichneten über 60 % der MSME-Betriebe im Jahr 2024 negative Cashflows, da die Stahlpreise über ihre Angebotspuffer hinaus stiegen. Integrierte Produzenten wie das australische Joint Venture von Tata Steel profitieren aufgrund ihrer Beteiligungen an eigenen Minen von einem Kostenvorteil von 7–10 %, was den Druck auf eigenständige Verarbeiter erhöht, entweder Vorwärtskäufe zu tätigen oder Margenerosion hinzunehmen.

Anhaltender Mangel an Schweißern/Detailkonstrukteuren und langsame Qualifizierung

Gleichzeitige Expansionen in Infrastruktur, erneuerbaren Energien und Werften trieben die Löhne für AWS-D1.1-zertifizierte Schweißer in Pune, Ahmedabad und Coimbatore im Jahr 2025 um 12–18 % im Jahresvergleich. Obwohl die Nationale Behörde für Kompetenzentwicklung jährlich 50.000 Schweißer ausbildet, zeigen Feldprüfungen, dass nur 35 % im ersten Jahr die Produktivitätsbenchmarks erreichen. Größere EPC-Auftragnehmer locken Talente mit dauerhafter Unterkunft und Zulagen und entziehen damit MSME-Betrieben, die mit 90-tägigen Zahlungszyklen arbeiten, Fachkräfte. Roboterschweißzellen reduzieren die Arbeitsintensität um ein Drittel, kosten jedoch jeweils 240.000–320.000 USD – ein Aufwand, der nur für Verarbeiter mit einem Jahresumsatz von über 12 Millionen USD tragbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwerprofil sichert Volumen, maßgefertigte Module erzielen Premiumpreise

Schwerprofil wie W-Träger und H-Stützen erzielten 2025 einen Anteil von 40,68 % am indischen Markt für Strukturstahlverarbeitung, was ihre Allgegenwart in mehrstöckigen Bürogebäuden, Industriehallen und Metroviadukten widerspiegelt. Standardprofile profitieren von direkten Werkspreisen und standardisierten Konstruktionstabellen, was schnelle Angebotserstellung und hohen Durchsatz ermöglicht. Doch Standardtonnage bietet geringe Margen, weshalb führende Verarbeiter Erträge in Konstruktionssoftware und Unterpulverschweißlinien investieren, um höherwertige blechbearbeitete Träger und modulare Gestelle zu verfolgen. Das am schnellsten wachsende Segment der maßgefertigten Module soll von 2026 bis 2031 mit einer CAGR von 8,73 % expandieren, da Rechenzentrums-, Wasserstoff- und Offshore-Windentwickler maßgeschneiderte Baugruppen verlangen, die vorab mit Elektro- und Mechanikkomponenten integriert sind.

Der indische Markt für Strukturstahlverarbeitung für maßgefertigte blechbearbeitete Produkte wächst erheblich, angetrieben durch diese spezialisierten Anforderungen. Blechträger für weitgespannte Brücken erfordern beispielsweise ultraschallgeprüfte Vollnahtschweißungen und Drittparteiinspektionen nach AWS D1.5; derzeit verfügen nur 20–25 indische Betriebe über diese Akkreditierung. Verarbeiter, die BIM-gestützte Detailkonstruktion mit außerbetrieblicher modularer Montage kombinieren, reduzieren den Arbeitsaufwand vor Ort um 40–50 %, halten EPC-Zeitpläne ein und sichern sich eine verteidigungsfähige Nische oberhalb der Standardanbieter.

Nach Endverbraucherbranche: Bauwesen dominiert, Infrastruktur und Verkehr beschleunigen sich

Das Bauwesen entfiel 2025 auf 40,38 % der Gesamtnachfrage, wobei Bürogebäude der Klasse A, Hochhauswohnungen und Industrie-Fertigbauanlagen die Basistonnage antreiben. Innerhalb des Bauwesens ist Infrastruktur und Verkehr – Güterkorridore, Metros und Flughäfen – die am schnellsten wachsende Nische, die bis 2031 mit einer CAGR von 9,08 % wächst. Erhöhte Viadukte allein absorbieren 1.200–1.500 Tonnen Stahl pro Streckenkilometer, während neue Terminalüberdachungen in Delhi und Bengaluru architektonisch sichtbaren Strukturstahl (AESS) präsentieren, der 15–20 % Aufschläge gegenüber Standardoberflächen erzielt.

Der indische Markt für Strukturstahlverarbeitung, der mit Infrastruktur und Verkehr verbunden ist, soll erheblich wachsen. Schiene-über-Schiene-Brücken auf dem östlichen Güterkorridore verfügen über 90-Meter-Blechträger mit einem Gewicht von jeweils 1.800 Tonnen – Aufträge, die nur leistungsstarke Betriebe ausführen können. Umgekehrt florieren MSME-Betriebe weiterhin bei Fertigbauanlagen unter 1.000 Tonnen für Lagerhäuser und Kühlhäuser, wenn auch mit EBITDA-Margen unter 6 % aufgrund von Rohstoffpreisrisiken und 120-tägigen Forderungszyklen.

Nach Fertigungsverfahren: Schweißen führt, Schneidtechnologien gewinnen durch Automatisierung

Schweißverfahren machten 2025 32,6 % der Aktivitäten in Fertigungsbetrieben aus und bilden die Grundlage für alles von mehrlagigen Stützenstoßverbindungen bis hin zu Roboterkehlnähten an Gitterknotenpunkten. Manuelles Lichtbogenhandschweißen ist in MSME-Clustern nach wie vor weit verbreitet, aber führende Betriebe haben Roboterzellen auf 20 % des Schweißvolumens ausgebaut und die Fehlerquoten auf unter 0,5 % gesenkt. Schneidtechnologien – Laser, Plasma und Wasserstrahl – sind die am schnellsten wachsende Verfahrensgruppe und sollen über 2026–2031 mit einer CAGR von 8,56 % wachsen, da Schachtelungssoftware die Blechausbeute auf bis zu 97 % steigert und die Schrottransportkosten senkt.

Der indische Markt für Strukturstahlverarbeitung, der auf CNC-Schneiden zurückzuführen ist, soll erheblich wachsen, was sowohl Investitionsausgaben für Ausrüstung als auch Gebühren für Mehrwertverarbeitung widerspiegelt. Verarbeiter, die vorgelagerte 3D-Modellierung mit nachgelagerter CNC-Codierung integrieren, verkürzen die Zyklen von der Detailkonstruktion bis zur Fertigung auf 24 Stunden und gewinnen termingebundene Aufträge wie Rechenzentrumsträger und Gehäuse für Batteriesätze von Elektrofahrzeugen. Biegen und Umformen hinken bei der Automatisierung hinterher, da die Rüstzeiten noch von qualifizierten Bedienern abhängen, doch hybride Servo-Abkantpressen entstehen, um den Durchsatz für gebogene Fassaden und kaltgeformte Z-Pfetten zu steigern.

Geografische Analyse

Westindien führte den indischen Markt für Strukturstahlverarbeitung mit einem Anteil von 33,04 % im Jahr 2025 an, gestützt durch Gujarats petrochemische Korridore und Maharashtras Automobil- und Hafenökosysteme. Allein der Delhi-Mumbai-Industriekorridor absorbiert 15.000 Tonnen pro Monat für Lagerhäuser, Schienenterminals und Prozessanlagen. Südindien folgt dicht dahinter, begünstigt durch Hyperscale-Rechenzentrumsverpflichtungen in Höhe von 30 Milliarden USD in Chennai, Hyderabad und Bengaluru sowie 4 GW Offshore-Windausschreibungen vor der Küste Tamil Nadus. Verarbeiter in Chennai, Mangaluru und Krishnapatnam haben Unterpulverschweißlinien und Roboterschweißen hinzugefügt, um die Märkte für Monopfähle in Meeresqualität und weitgespannte Böden zu bedienen.

Nordindien profitiert von Metroerweiterungen in Delhi, Lucknow und Patna sowie vom 1.856 km langen östlichen Güterkorridore, der allein bis 2028 1,2 Millionen Tonnen verarbeiteten Stahls benötigt. Die Nachfrage hier konzentriert sich auf Brückenträger und Bahnhofsüberdachungen und begünstigt Schwerprofil-Produzenten mit eigenem Lackier- und Verzinkungsbetrieb. Doch die Grundstückspreise rund um Delhi-NCR veranlassen Verarbeiter, ihre Veredelungsbetriebe nach Haryana und Rajasthan zu verlagern, wo gesetzliche Genehmigungen schneller erteilt werden.

Ost- und Nordostindien – Westbengalen, Odisha, Jharkhand, Chhattisgarh und die sieben Schwesternstaaten – sind auf die schnellste CAGR von 8,34 % bis 2031 vorbereitet, angetrieben durch Kohle-zu-Chemikalien-Zentren in Odisha und Sagarmala-Hafenausbauten in Paradip und Haldia. Grenzüberschreitende Autobahnen im Rahmen der Act-East-Politik schaffen eine neue Nachfrageader für Brückenträger und Portalkranrahmen. Verarbeitungskapazitäten verlagern sich ins Landesinnere nach Ranchi und Raipur, wo Tata Steel und SAIL nachgelagerte Parks einrichten und gebundene Brammen-Rohstoffe sowie Einheitsfenstergenehmigungen innerhalb von 60 Tagen bereitstellen.

Wettbewerbslandschaft

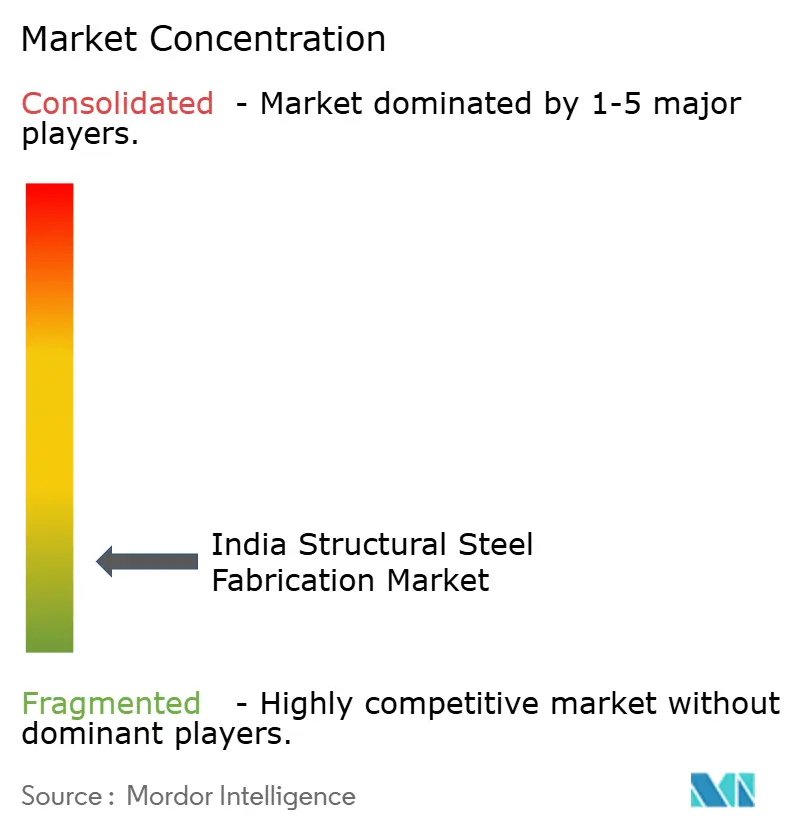

Der indische Markt für Strukturstahlverarbeitung bleibt fragmentiert. Die Eintrittsbarrieren sind moderat – 1,2–1,5 Millionen USD für einen Basisbetrieb –, doch die Skalierung auf einen Jahresumsatz von über 12 Millionen USD erfordert ISO-9001-Systeme, BIM-fähige Ingenieure und Roboterschweißen, eine Schwelle, die nur etwa 50 Akteure überschritten haben.

Die strategische Differenzierung hängt von der Tiefe der Fähigkeiten und der Kontrolle über die Lieferkette ab. Larsen & Toubro Construction und Tata Projects nutzen eigene Betriebe, um Großprojekte zu sichern, darunter Delhi Metro Phase IV und 20-MW-Hyperscale-Rechenzentren. Fertigbauanlagen-Spezialisten wie Tata BlueScope, Kirby, Pennar und Zamil zeichnen sich durch Design-Build-Geschwindigkeit aus und versprechen 90-tägige Lieferung für 100.000 Quadratfuß große Lagerhäuser, wobei sie häufig die Montage in Schlüsselfertigangeboten bündeln, um Kunden an mehrjährige Abrufverträge zu binden.

Die Technologieübernahme vergrößert den Abstand zwischen Marktführern und Nachfolgern. Das neue Bellary-Werk von JSW Severfield verfügt über Unterpulverschweißportale und integrierte Ultraschallprüfung, die den monatlichen Durchsatz auf 4.000 Tonnen bei 92 % pünktlicher Lieferung steigern, während das Chennai-Werk von Pennar Laserlinien und Pulverbeschichtung für Batteriegehäuse von Elektrofahrzeugen hinzugefügt hat. Mittelständische Betriebe, die keine Automatisierung finanzieren können, sehen sich schrumpfenden Auftragsbüchern gegenüber oder greifen auf hauchdünne Angebote zurück, die bei volatilen Inputpreisen die Cashflows gefährden.

Marktführer der Strukturstahlverarbeitungsbranche in Indien

Bridge & Roof Co. (India) Ltd.

EPACK Prefab Technologies

Everest Industries (Steel Buildings)

Geodesic Techniques

Interarch Building Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Larsen & Toubro Construction gewann einen Vertrag im Wert von 1,03 Milliarden USD für Delhi Metro Phase IV, der 95.000 Tonnen Stahl für Viadukte und Bahnhöfe umfasst und durch eine neue Roboterlinie im Werk Kanchipuram ermöglicht wurde.

- November 2025: Tata Projects sicherte sich einen schlüsselfertigen Auftrag im Wert von 504 Millionen USD für einen 20-MW-Rechenzentrumscampus in Hyderabad, der 18.000 Tonnen Schwerprofil innerhalb eines 14-monatigen Zeitplans integriert.

- September 2025: Pennar Industries fügte 120.000 Tonnen pro Jahr Kapazität für Fertigbauanlagen und Elektrofahrzeuggehäuse in Tarapur und Chennai hinzu und strebt ein Umsatzwachstum von 25 % im Geschäftsjahr 2026 an.

- August 2025: KEC International erhielt ein 765-kV-Übertragungsturm-Paket im Wert von 456 Millionen USD, das 85.000 Tonnen Gitterverarbeitung in drei Bundesstaaten erfordert.

Berichtsumfang des indischen Marktes für Strukturstahlverarbeitung

| Schwerprofil (Träger und Stützen) |

| Leichtprofil und kaltgeformte Bauteile |

| Rohr- und Hohlprofile (HSS) |

| Sonstige Produkttypen (blechbearbeitete Träger und Fachwerke, maßgefertigte Module und Gestelle usw.) |

| Bauwesen | Gewerblich |

| Wohngebäude | |

| Industriegebäude | |

| Infrastruktur (Verkehr) | |

| Energie (einschließlich Versorgungsunternehmen und erneuerbare Energien) | |

| Fertigungs- und Industrieanlagen | |

| Öl und Gas | |

| Automobil und Verkehr (Schienensysteme, Metrokomponenten usw.) | |

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung sowie Telekommunikation) |

| Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) |

| Biegen (Abkantpressen, Walzbiegen, Rotationsbiegen) |

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) |

| Zerspanen (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) |

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) |

| Gießen (Sandguss, Druckguss, Feinguss) |

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Nach Produkttyp | Schwerprofil (Träger und Stützen) | |

| Leichtprofil und kaltgeformte Bauteile | ||

| Rohr- und Hohlprofile (HSS) | ||

| Sonstige Produkttypen (blechbearbeitete Träger und Fachwerke, maßgefertigte Module und Gestelle usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | Gewerblich |

| Wohngebäude | ||

| Industriegebäude | ||

| Infrastruktur (Verkehr) | ||

| Energie (einschließlich Versorgungsunternehmen und erneuerbare Energien) | ||

| Fertigungs- und Industrieanlagen | ||

| Öl und Gas | ||

| Automobil und Verkehr (Schienensysteme, Metrokomponenten usw.) | ||

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung sowie Telekommunikation) | ||

| Nach Fertigungsverfahren | Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) | |

| Biegen (Abkantpressen, Walzbiegen, Rotationsbiegen) | ||

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) | ||

| Zerspanen (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) | ||

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) | ||

| Gießen (Sandguss, Druckguss, Feinguss) | ||

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) | ||

| Nach Geografie | Nordindien | |

| Westindien | ||

| Südindien | ||

| Ost- und Nordostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der indische Markt für Strukturstahlverarbeitung zwischen 2026 und 2031 voraussichtlich wachsen?

Der Wert des indischen Marktes für Strukturstahlverarbeitung soll mit einer CAGR von 7,35 % steigen, von 11,82 Milliarden USD im Jahr 2026 auf 16,85 Milliarden USD bis 2031.

Welcher Produkttyp hat heute den größten Marktanteil?

Schwerprofil einschließlich Standardträger und -stützen führte mit 40,68 % des Umsatzes 2025 aufgrund seiner weit verbreiteten Verwendung in gewerblichen, industriellen und Infrastrukturprojekten.

Welches Endverbrauchersegment wächst am schnellsten?

Infrastruktur und Verkehr – einschließlich Güterkorridore, Metros und Flughäfen – soll bis 2031 mit einer CAGR von 11,2 % wachsen, gestützt durch anhaltende Bundesinvestitionsausgaben.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Ost- und Nordostindien soll die schnellste CAGR von 12,4 % verzeichnen, angetrieben durch Kohle-zu-Chemikalien-Komplexe, Hafenmodernisierung und grenzüberschreitende Konnektivitätskorridore.

Wie gehen Verarbeiter mit dem Fachkräftemangel um?

Führende Betriebe investieren in Roboterschweißen, BIM-Workflows und höhere Löhne, um AWS-zertifizierte Schweißer zu gewinnen, während MSME-Betriebe auf staatliche Qualifizierungsprogramme und Unteraufträge setzen.

Welche Zertifizierung hilft Verarbeitern, margenstarke Rechenzentrumaufträge zu gewinnen?

Die ISO-3834-Schweißqualitätszertifizierung, häufig kombiniert mit AWS-D1.1- oder D1.5-Normen, ist mittlerweile ein faktisches Eintrittskriterium für Hyperscale-Rechenzentren und Offshore-Windprojekte.

Seite zuletzt aktualisiert am: