Marktgröße und Marktanteil für Transportliegen

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

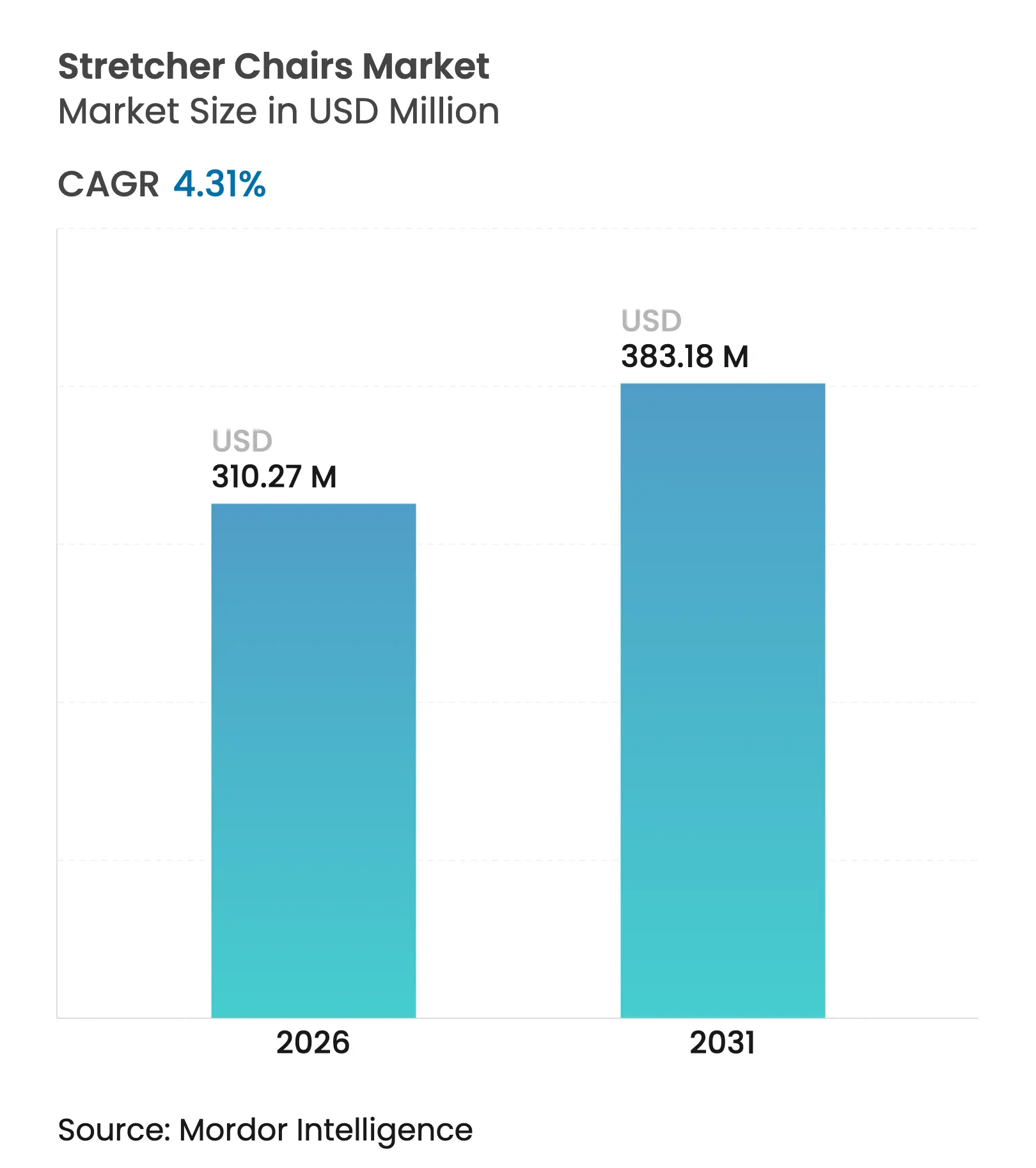

| Marktgröße (2026) | 310.27 Millionen US-Dollar |

| Marktgröße (2031) | 383.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

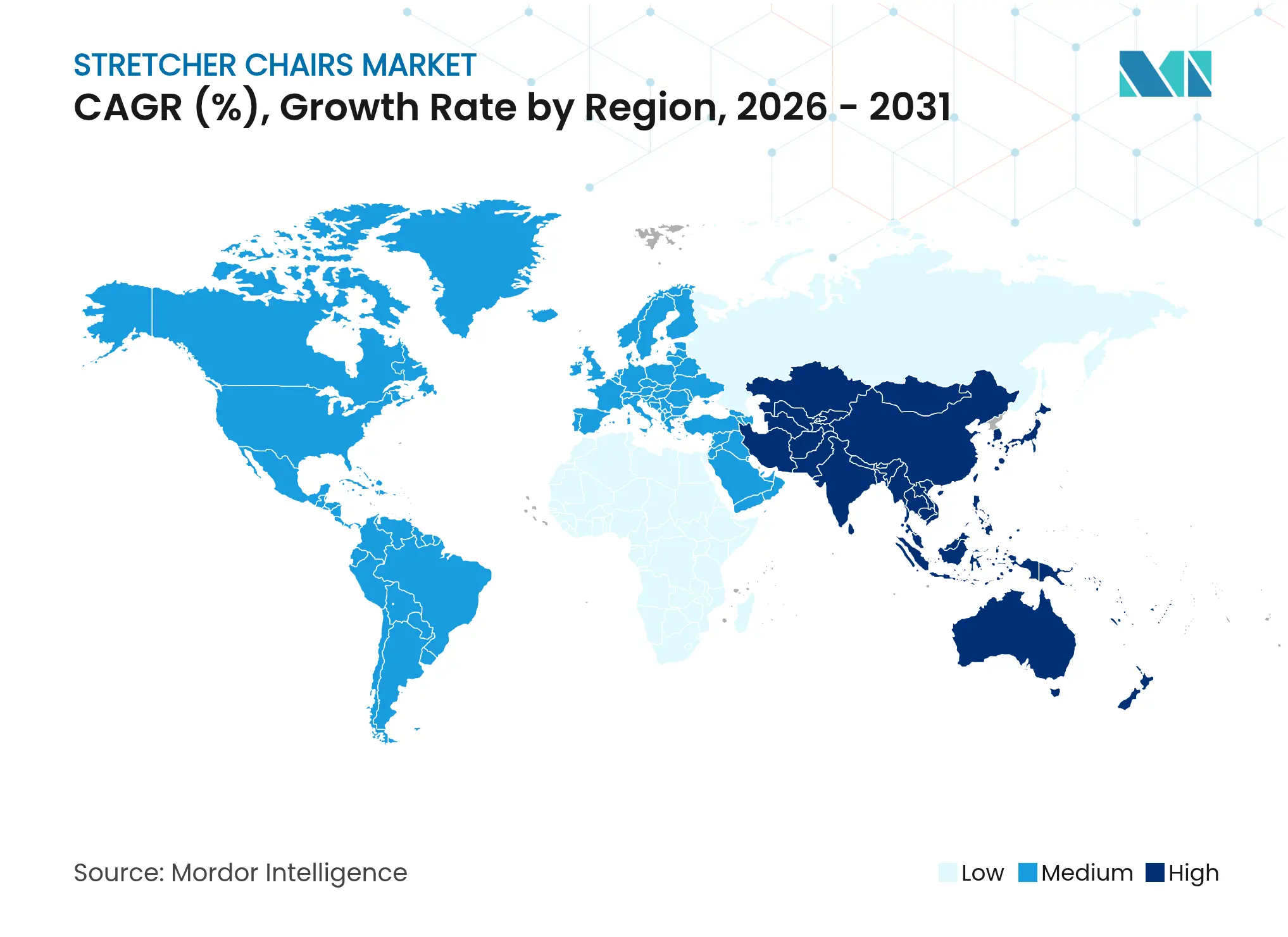

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transportliegen von Mordor Intelligence

Die Marktgröße für medizinische Transportliegen wird im Jahr 2026 auf 310,27 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 297,44 Millionen USD, mit Projektionen für 2031 von 383,18 Millionen USD, was einem Wachstum von 4,31 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Entwicklung spiegelt die Prioritäten des Gesundheitssystems wider, die patientenzentrierte Mobilität, Ergonomie für Pflegepersonal und verschärfte regulatorische Vorgaben miteinander verbinden. Das beschleunigte Wachstum ambulanter Operationszentren (ASC), die breitere Einführung von „No-Lift”-Krankenhausrichtlinien und technologische Upgrades bei Betätigungssystemen stärken die Nachfrage. Motorisierte Varianten gewinnen an Bedeutung, da Einrichtungen die Reduzierung von Muskel-Skelett-Verletzungen quantifizieren, während bariatrisch geeignete Modelle angesichts der zunehmenden Adipositasprävalenz Premiumpreise erzielen. Gleichzeitig navigieren Hersteller durch strengere FDA-Qualitätssystemänderungen, die 2026 in Kraft treten, sowie durch variable Medicare-Erstattungen, die Kaufzyklen verlängern können.[1]U.S. Food & Drug Administration, "Änderungen der Qualitätssystemverordnung," fda.gov Der allgemeine Schwung positioniert den Markt für medizinische Transportliegen so, dass er sowohl von demografischen Verschiebungen als auch von Modernisierungsprogrammen für Gesundheitseinrichtungen profitiert.

Wichtigste Erkenntnisse des Berichts

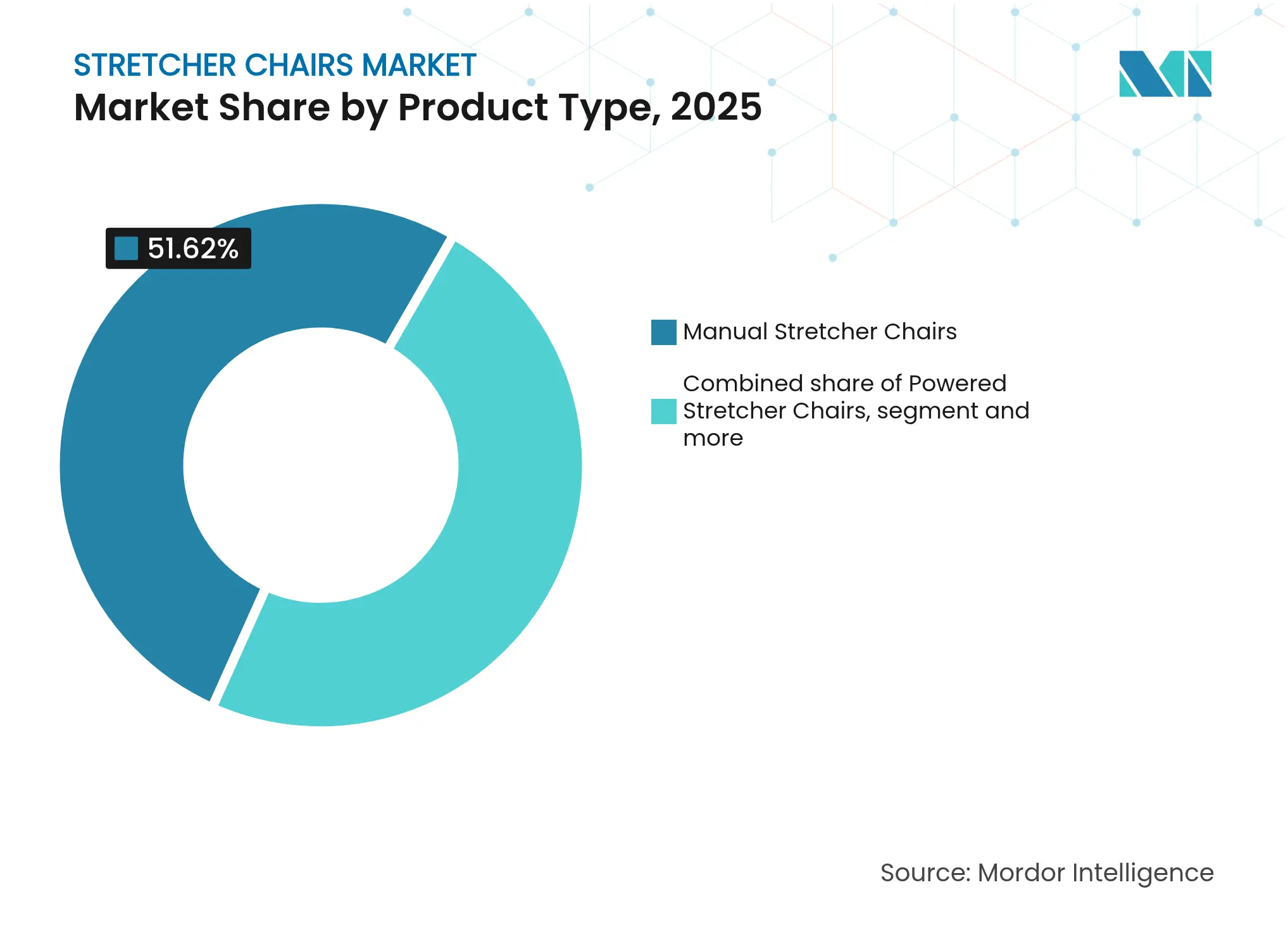

- Nach Produkttyp führten manuelle Transportliegen mit einem Marktanteil von 51,62 % am Markt für medizinische Transportliegen im Jahr 2025; motorisierte Varianten werden voraussichtlich bis 2031 mit einer CAGR von 5,20 % wachsen.

- Nach Betätigungstechnologie hielten hydraulische Systeme im Jahr 2025 einen Anteil von 42,95 % an der Marktgröße für medizinische Transportliegen, während Elektromotorsysteme mit einer CAGR von 5,06 % bis 2031 voranschreiten.

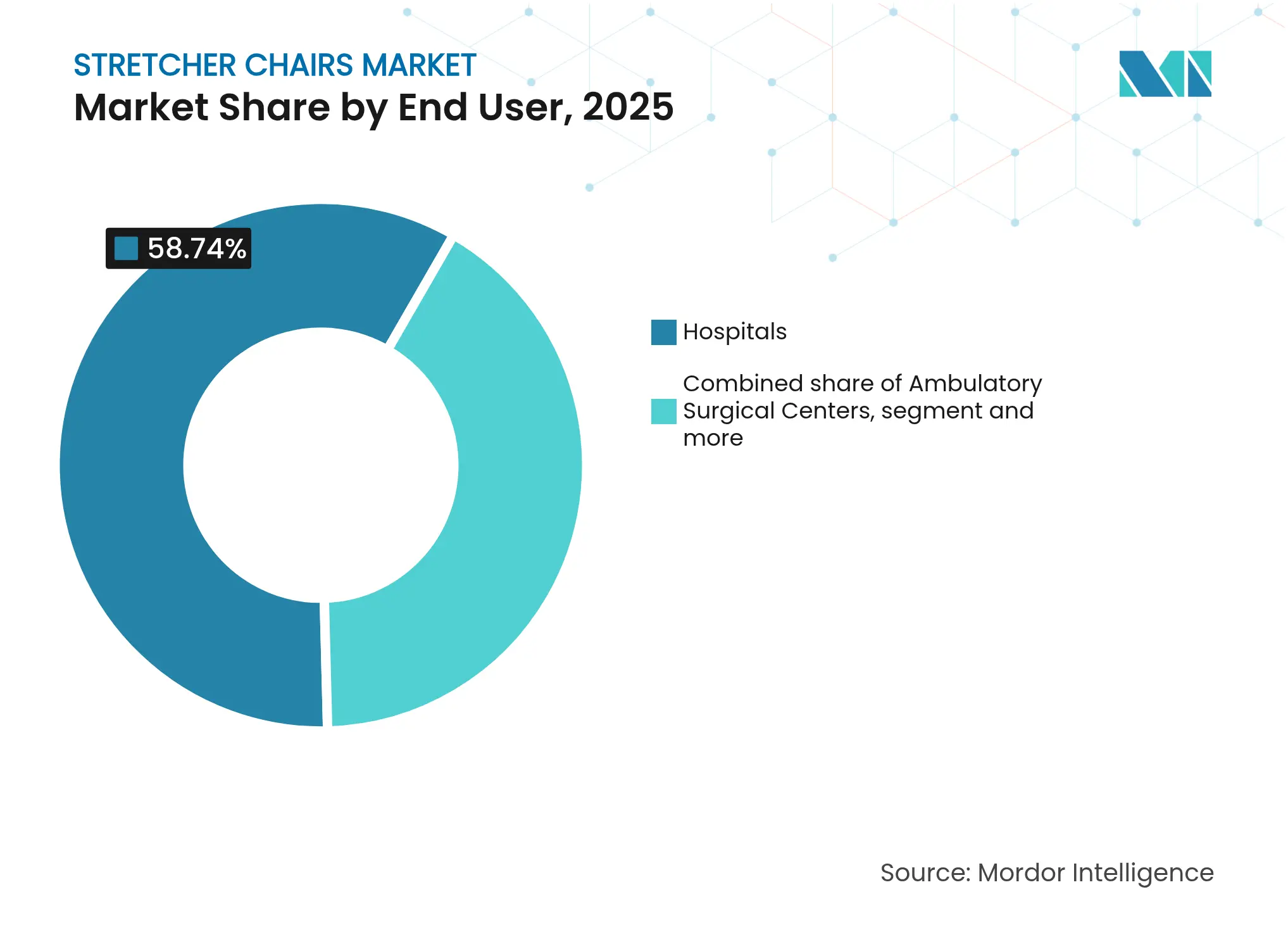

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,74 %; ASCs sind das am schnellsten wachsende Segment mit einer CAGR von 5,37 %.

- Nach Vertriebskanal wird prognostiziert, dass Online- und E-Commerce-Plattformen mit einer CAGR von 5,72 % expandieren, dem höchsten Wert unter allen Kanälen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 40,73 % am Markt für medizinische Transportliegen, während Asien-Pazifik bis 2031 mit einer CAGR von 6,15 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Transportliegen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Anzahl von Unfällen und Traumata | +0.8% | Global, höher in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der älteren Bevölkerung | +1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Expansion ambulanter Operationszentren | +1.0% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| „No-Lift”-Sicherheitsinitiativen in Krankenhäusern | +0.7% | Nordamerika und EU, regulatorische Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration mit Bildgebungstischsystemen | +0.6% | Global, angeführt von fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach bariatrisch geeigneten Stühlen | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der älteren Bevölkerung

Der Anteil der Personen ab 65 Jahren steigt stark an – ein demografischer Wandel, der den täglichen Mobilitätsbedarf in Krankenhäusern, ambulanten Zentren und Langzeitpflegeeinrichtungen erhöht. Einrichtungen reagieren darauf, indem sie Transportliegen mit niedrigen Transferhöhen, integrierter Vitalzeichenüberwachung und Polsterung spezifizieren, die das Druckverletzungsrisiko minimiert. Auch Compliance-Anforderungen verschärfen sich: Aktualisierte Gerätevorschriften des U.S. Access Board verlangen Transferhöhen von 17 Zoll, damit die meisten Rollstuhlnutzer selbstständig umsteigen können – ein Standard, der die Einführung höhenverstellbarer motorisierter Modelle beschleunigt. Für Anbieter sichert der Alterungstrend eine mehrjährige Nachfragesichtbarkeit und stärkt die Ausrichtung des Marktes für medizinische Transportliegen auf ergonomische Innovationen, die Würde und Durchsatz verbessern.

Expansion ambulanter Operationszentren

ASCs expandieren von 2023 bis 2027 um 16,2 %, unterstützt durch standortneutrale Medicare-Zahlungen und gelockerte Bedarfsnachweisgesetze.[2]Medicare Payment Advisory Commission, "Bericht an den Kongress: Medicare-Zahlungspolitik 2025," medpac.gov Umgebungen mit hohem Patientendurchsatz bevorzugen Transportliegen mit schnell zu reinigenden Oberflächen und modularen Zubehörteilen, die auf tagesklinische Operationsabläufe abgestimmt sind. Geräte, die eine nahtlose Bildgebungsintegration und seitliche Neigung ermöglichen, verkürzen die Raumzyklen zusätzlich. Die daraus resultierende Beschaffungswelle positioniert ASCs als die am schnellsten wachsende Kundengruppe innerhalb des Marktes für medizinische Transportliegen und veranlasst Hersteller, Servicepakete und Schulungsmodule auf spezialisierte ambulante Anforderungen zuzuschneiden.

„No-Lift”-Sicherheitsinitiativen in Krankenhäusern

Staatliche Vorschriften wie das kalifornische AB 1136 und OSHA-Leitlinien verpflichten Gesundheitssysteme zur Reduzierung manueller Hebevorgänge – ein Mandat, das das Interesse an motorisierten Transportliegen mit elektrischer Höhenverstellung und Fahrassistenzfunktionen steigert. Berichte nach der Umsetzung verweisen auf bis zu 73 % weniger Verletzungen beim Pflegepersonal, ein Ergebnis, das die höheren Investitionskosten rechtfertigt. Die perioperativen Leitlinien der AORN von 2024 verlangen ebenfalls individualisierte ergonomische Pläne, die motorisierte Mobilitätshilfen begünstigen. Da Krankenhäuser Kennzahlen zur sicheren Patientenhandhabung in ihre Beschaffungsbewertungen aufnehmen, erhält der Markt für medizinische Transportliegen dauerhaften Rückhalt sowohl aus Budgets für Arbeitssicherheit als auch aus Programmen zur Patientenerfahrung.

Nachfrage nach bariatrisch geeigneten Stühlen

Mehr als 40 % der Erwachsenen in den USA erfüllen die Adipositaskriterien – eine Realität, die Gerätedesigns in Richtung Rahmen mit 500 kg Tragfähigkeit, breiten Flächen und Hochdrehmomentaktuatoren verschiebt. Haftungsbedenken im Zusammenhang mit Verletzungen bei der Patientenhandhabung verstärken die Dringlichkeit und veranlassen Einrichtungen, bariatrische Linien über ihren unmittelbaren Fallzahlenbedarf hinaus anzuschaffen. Provider Magazine stellt fest, dass neue bariatrische Einheiten auch aktualisierte Evakuierungspläne und Türöffnungsmodifikationen erfordern, was das gesamte Kapitalengagement erhöht, aber den Imperativ zur Beschaffung zertifizierter Lösungen verstärkt. Als Reaktion darauf führen Anbieter verstärkte Fahrgestelle, spurgeführte Lenkung und Doppelbatteriearchitektur ein und schaffen so ein Premium-Teilsegment, das die durchschnittlichen Verkaufspreise und Margen im gesamten Markt für medizinische Transportliegen anhebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für motorisierte Stühle | -1.1% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungsrichtlinien | -0.9% | Nordamerika und Europa, variabel im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der Bildgebungskonformität | -0.4% | Global, konzentriert in fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Hochlastaktuatoren | -0.6% | Global, akut in spezialisierten Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für motorisierte Stühle

Motorisierte Transportliegen kosten etwa das 3- bis 5-Fache von manuellen Einheiten, was die Budgets kleiner Kliniken und Einrichtungen in Schwellenländern belastet. Obwohl Einsparungen bei Schadensersatzansprüchen die Anschaffungskosten ausgleichen können, müssen viele Verwaltungsleiter Anschaffungen dennoch über mehrere Haushaltsjahre strecken oder auf Leasing umsteigen. Anbieter begegnen der Zurückhaltung, indem sie Präventivwartungsverträge und erweiterte Akkus bündeln, die die Serviceeinsätze über die Lebensdauer reduzieren. Kurzfristig wird die Kapitalintensität jedoch die Umstellungsgeschwindigkeit dämpfen und preissensible Nischen innerhalb des breiteren Marktes für medizinische Transportliegen schaffen.

Begrenzte Erstattungsrichtlinien

Die Kostenübernahme für fortschrittliche Transportliegen im Rahmen des DMEPOS-Gebührenplans von Medicare bleibt inkonsistent, insbesondere für Funktionen wie Bildgebungstischkompatibilität und intelligente Telemetrie. Hersteller stehen unter Druck, vor der Produkteinführung spezifische HCPCS-Codierungen zu sichern und gleichzeitig Kostenträger über den klinischen Nutzen aufzuklären. In Europa und im asiatisch-pazifischen Raum können Erstattungsunterschiede zwischen nationalen Programmen die Genehmigungsfristen verlängern und die Nachfrage fragmentieren. Eine begrenzte Kostenübernahme dämpft daher die Akzeptanz in der häuslichen Pflege und in Langzeitpflegeeinrichtungen und schränkt das volle Potenzial des Marktes für medizinische Transportliegen im Prognosezeitraum ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz manueller Modelle steht vor motorisierter Disruption

Manuelle Einheiten machten im Jahr 2025 51,62 % des Marktes für medizinische Transportliegen aus, dank Kostenvorteilen und minimalem Schulungsbedarf. Motorisierte Modelle beschleunigen sich jedoch mit einer CAGR von 5,20 %, da Einrichtungen der Sicherheit des Pflegepersonals und Compliance-Kennzahlen Priorität einräumen. Diese Migration spiegelt sich in der Marktgröße für motorisierte Varianten wider, die bis 2031 schneller als jede andere Produktkategorie wachsen soll. Frühe Umstellungen beginnen oft in Notaufnahmen und Operationssälen, aber Ersatzzyklen breiten sich nun auch auf Bildgebungsabteilungen und ambulante Kliniken aus.

Motorisierte Designs integrieren Joystick-Steuerung, Akkuzustandsanzeigen und Nutzungsanalysen, die direkt in die Anlagenmanagementsysteme von Krankenhäusern einfließen. Ihr höherer Anschaffungspreis wird durch weniger Arbeitsunfallentschädigungsansprüche und kürzere Transferzeiten ausgeglichen, was die Gesamtkostenargumente stärkt. Hersteller führen auch Hybridsysteme ein, die einen manuellen Rückfallbetrieb bei Akkuentladung ermöglichen, was die Risikowahrnehmung bei Beschaffungsteams reduziert. Insgesamt untermauern diese Dynamiken eine schrittweise, aber dauerhafte Verschiebung, die die Produktmixzusammensetzung innerhalb des Marktes für medizinische Transportliegen neu definieren wird.

Nach Betätigungstechnologie: Hydraulische Stabilität versus elektrische Präzision

Hydraulische Plattformen hielten im Jahr 2025 einen Anteil von 42,95 % am Markt für medizinische Transportliegen aufgrund bewährter Tragfähigkeitszuverlässigkeit und gleichmäßiger Bewegung. Elektromotorsysteme expandieren jedoch mit einer CAGR von 5,06 %, angetrieben durch Präzisionspositionierung, geringeren Energieverbrauch und nahtlose Integration in digitale Infrastrukturen. Einrichtungen, die datenbankbasierte Wartungsprogramme anstreben, entscheiden sich für elektrische Aktuatoren, da Onboard-Sensoren Echtzeit-Diagnosedaten an zentrale Dashboards übermitteln.

Elektromechanische Forschungen zeigen Energieeinsparungen von 35–50 % im Vergleich zu Hydrauliksystemen – ein Vorteil, der mit den Nachhaltigkeitszielen von Krankenhäusern übereinstimmt. Fortschritte bei Akkus mildern auch frühere Bedenken hinsichtlich der Betriebszyklen. Hybridkonfigurationen, die hydraulisches Heben mit elektrischem Kippen kombinieren, gewinnen in bariatrischen Kontexten an Beliebtheit, wo eine ausfallsichere Marge von größter Bedeutung ist. Infolgedessen wird die Marktgröße für elektrische Lösungen im Prognosezeitraum voraussichtlich den Abstand zu Hydrauliksystemen verringern, obwohl beide Technologien koexistieren werden, um unterschiedliche Akuitäts- und Budgetstufen zu bedienen.

Nach Endnutzer: Krankenhausdominanz inmitten der ASC-Beschleunigung

Krankenhäuser erwirtschafteten im Jahr 2025 58,74 % der Umsätze im Markt für medizinische Transportliegen, was auf ein breites Leistungsspektrum und eine höhere Patientenakuität zurückzuführen ist. ASCs schreiten jedoch bis 2031 mit einer CAGR von 5,37 % voran und nutzen Erstattungsrichtlinien, die tagesklinische Eingriffe belohnen. Diese Dual-Channel-Dynamik setzt Lieferanten unter Druck, konfigurierbare Plattformen zu liefern: robust genug für Notaufnahmen und dennoch flexibel genug für kleinflächige ASC-Säle.

In Krankenhäusern tendiert die Nachfrage zu Multifunktionsstühlen, die nahtlos von der Bildgebung zur Erholung wechseln und so Gerätewechsel und Infektionskontrollverstöße minimieren. ASCs hingegen spezifizieren schnell zu reinigendes Polstermaterial und kompakte Wendekreise, die den Raumwechsel verbessern. Fachkliniken und Anbieter häuslicher Pflege fügen weitere Differenzierung mit leichten Transport- und Klappmodellen hinzu. Das sich erweiternde Nutzerspektrum verbreitert daher die Designanforderungen und erhöht die allgemeine Innovationsgeschwindigkeit innerhalb des Marktes für medizinische Transportliegen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das E-Commerce-Wachstum

Direkte institutionelle Verträge dominieren weiterhin hochwertige Aufträge, doch Online-Plattformen werden voraussichtlich mit einer CAGR von 5,72 % wachsen – dem schnellsten aller Kanäle. Beschaffungsteams verlassen sich zunehmend auf elektronische Kataloge, die 3-D-Modelle, Zulassungszertifikate und Echtzeit-Lagerbestände anzeigen. Transparente Preisgestaltung und kürzere Angebotszyklen begünstigen Online-Konversionen, insbesondere für standardisierte Lagereinheiten, die für Satellitenkliniken bestimmt sind.

Händler behalten ihre Bedeutung für gebündelte Liefervereinbarungen, die Mobilitätsgeräte mit Verbrauchsmaterialien und Serviceleistungen abstimmen. Gleichzeitig verfolgen Hersteller Omnichannel-Strategien: Virtuelle Demonstrationen in Verbindung mit lokalen Servicepartnern gewährleisten Installationsqualität, ohne auf digitalen Komfort zu verzichten. Dieser hybride Ansatz erweitert den Zugang weiter, insbesondere in aufstrebenden asiatisch-pazifischen Märkten, in denen Endnutzer keine biomedizinischen Ingenieure vor Ort haben. Folglich stärkt die Kanalentwicklung den allgemeinen Wachstumsschwung des Marktes für medizinische Transportliegen und verteilt gleichzeitig die Margenstrukturen entlang der Lieferkette neu.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,73 % am Markt für medizinische Transportliegen. Die Akzeptanz wird durch OSHA-gestützte Sicherheitsvorschriften, Medicare-Zahlungsanreize zugunsten von ASCs und den CDC-Rahmen zur sicheren Patientenhandhabung von 2024 angetrieben, der Mobilitätsprotokolle standardisiert. Krankenhäuser investieren stark in motorisierte Lösungen, um staatlichen „No-Lift”-Gesetzen zu entsprechen, während bariatrische Modelle angesichts von Adipositasraten von über 40 % an Bedeutung gewinnen. Robuste Aftermarket-Servicenetzwerke und etablierte Kapitalbudgetzyklen sichern eine wiederkehrende Nachfrage, auch wenn die Kapitalprüfung zunimmt.

Der asiatisch-pazifische Raum ist auf die schnellste CAGR von 6,15 % bis 2031 ausgerichtet, gestützt durch Projekte zur Gesundheitsinfrastruktur in China, Indien und Südostasien. Staatliche Versicherungsausweitungen verbreitern die Gerätebudgets, während private Betreiber hochakute Fachzentren hinzufügen, die fortschrittliche Mobilitätslösungen spezifizieren. Lokale Fertigungscluster senken die Komponentenkosten, aber regionale Käufer importieren weiterhin Premium-Aktuatoren und Steuermodule. Die Harmonisierung der ASEAN-Medizinproduktvorschriften senkt die Markteintrittsbarrieren für multinationale Anbieter und verstärkt die Wettbewerbstiefe innerhalb des regionalen Marktes für medizinische Transportliegen.

Europa hält eine stetige Akzeptanz aufrecht, gestützt durch alternde Bevölkerungsstrukturen, einheitliche MDR-Konformität und nationale Initiativen, die ergonomische Upgrades in der Langzeitpflege belohnen. Krankenhäuser priorisieren Transportliegen, die nach den Bettensicherheitsstandards EN 60601-2-52 zertifiziert sind, während Beschaffungsrahmen im Vereinigten Königreich und in den nordischen Ländern zunehmend eine Lebenszyklusbewertung des CO₂-Fußabdrucks anwenden. Brexit-bedingte Zollkontrollen haben die Vorlaufzeiten für britische Käufer verlängert und einige zu regionalen Beschaffungsstrategien veranlasst. Nachhaltigkeitskennzahlen in Verbindung mit strengen Arbeitssicherheitsvorschriften untermauern einen konsistenten, wenn auch langsameren Beitrag zur allgemeinen Expansion des Marktes für medizinische Transportliegen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert, wobei eine Kerngruppe multinationaler Hersteller einen erheblichen Anteil der globalen Lieferungen kontrolliert. Diese Marktführer differenzieren sich durch Plattformarchitekturen, die modulares Zubehör, Bildgebungsintegration und cloudbasierte Anlagenüberwachung unterstützen. So verbindet beispielsweise das Prime-Connect-Ökosystem von Stryker die Telemetrie von Transportliegen direkt mit Schwesternrufsystemen und bietet Sturzpräventionswarnungen und vorausschauende Wartung.

Die Widerstandsfähigkeit der Lieferkette ist ein aufkommendes Wettbewerbsfeld. Der Zugang zu Hochlastaktuatoren und PTFE-basierten Niederreibungslagern wurde 2024 eingeschränkt, was kleinere Unternehmen Produktionsverzögerungen aussetzte. Größere Akteure mindern das Risiko durch Mehrfachbeschaffung und vertikale Integration von Guss- und Pulverbeschichtungsoperationen. Regulatorisches Fachwissen bietet einen weiteren Vorteil, da die FDA-Qualitätssystemänderungen von 2026 die Dokumentationsschwellen verschärfen; Unternehmen mit dedizierten Compliance-Teams sichern sich schnellere 510(k)-Zulassungen und stärken ihre Marktanteile im Markt für medizinische Transportliegen.

Fusionen und Übernahmen unterstreichen den Wert von Skaleneffekten. Die Übernahme des nordamerikanischen Geschäfts von Invacare durch MIGA Holdings im November 2024 konsolidiert die Vertriebsreichweite, während der Kauf von Mobility Designed durch Drive DeVilbiss Healthcare fortschrittliches industrielles Designtalent hinzufügt. Start-ups konzentrieren sich auf Nischen – bildgebungskompatible Transportwagen oder ultraleichte Evakuierungsstühle –, lizenzieren ihre Innovationen jedoch häufig an große Unternehmen, um globale Servicenetzwerkdefizite zu überwinden. Die Wettbewerbsintensität wird daher durch Technologiepipelines, regulatorische Bereitschaft und After-Sales-Abdeckung geprägt und nicht allein durch den Preis, was einen ausgewogenen, aber dynamischen Markt für medizinische Transportliegen aufrechterhält.

Marktführer im Bereich Transportliegen

GF Health Products, Inc

Winco Mfg LLC

Stryker Corporation

Wy'East Medical Corporation

IBIOM Instruments Ltée

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stryker stellte den motorisierten Treppenstuhl Xpedition mit einer Tragfähigkeit von 500 Pfund und einem Raupenantriebssystem für die Sicherheit eines einzelnen Bedieners vor.

- November 2024: MIGA Holdings LLC schloss die Übernahme des nordamerikanischen Geschäfts von Invacare ab und erweiterte damit die Portfoliobreite und die Serviceinfrastruktur.

- Juni 2024: Drive DeVilbiss Healthcare übernahm Mobility Designed und fügte seinem Mobilitätsportfolio nutzerzentriertes Designfachwissen hinzu.

- März 2024: Stryker debütierte mit Stair-TREAD-Evakuierungslösungen auf der Criticare 2024 und adressierte damit Notausgangsanforderungen in mehrstöckigen Einrichtungen.

Berichtsumfang des globalen Marktes für Transportliegen

Gemäß dem Berichtsumfang werden Transportliegen verwendet, um Patienten bequem von einem Ort zum anderen innerhalb und außerhalb eines Gesundheitszentrums zu transportieren. Der Markt für Transportliegen ist nach Produkt (motorisierte Stühle, manuelle Stühle), nach Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika) segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Motorisierte Transportliegen |

| Manuelle Transportliegen |

| Sonstige |

| Elektromotor |

| Hydraulik |

| Pneumatik |

| Mechanisch |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Direkter institutioneller Vertrieb |

| Medizinische Versorgungshändler |

| Online / E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Motorisierte Transportliegen | |

| Manuelle Transportliegen | ||

| Sonstige | ||

| Nach Betätigungstechnologie | Elektromotor | |

| Hydraulik | ||

| Pneumatik | ||

| Mechanisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige | ||

| Nach Vertriebskanal | Direkter institutioneller Vertrieb | |

| Medizinische Versorgungshändler | ||

| Online / E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Transportliegen und wie ist sein Wachstumsausblick?

Der Markt wird im Jahr 2026 auf 310,27 Millionen USD geschätzt und soll bis 2031 383,18 Millionen USD erreichen, was einer CAGR von 4,31 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Motorisierte Transportliegen wachsen mit einer CAGR von 5,20 % und übertreffen damit manuelle Modelle aufgrund von Sicherheitsvorschriften und ergonomischen Vorteilen.

Wie beeinflussen „No-Lift”-Krankenhausrichtlinien Kaufentscheidungen?

Vorschriften wie OSHA-Leitlinien und staatliche Gesetze schreiben die Reduzierung manueller Hebevorgänge vor und veranlassen Krankenhäuser, auf motorisierte Stühle umzusteigen, die Verletzungen beim Pflegepersonal um bis zu 73 % reduzieren.

Welche Merkmale sind für bariatrisch geeignete Transportliegen entscheidend?

Designs müssen Tragfähigkeiten von 500 kg, verstärkte Rahmen und Hochdrehmomentaktuatoren unterstützen, um die 40 % der US-amerikanischen Erwachsenen, die die Adipositaskriterien erfüllen, sicher aufzunehmen.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,15 % wachsen, angetrieben durch Investitionen in die Krankenhausinfrastruktur und die regulatorische Harmonisierung in Schwellenmärkten.

Seite zuletzt aktualisiert am: