Größe und Marktanteil des europäischen Marktes für Sharps-Behälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

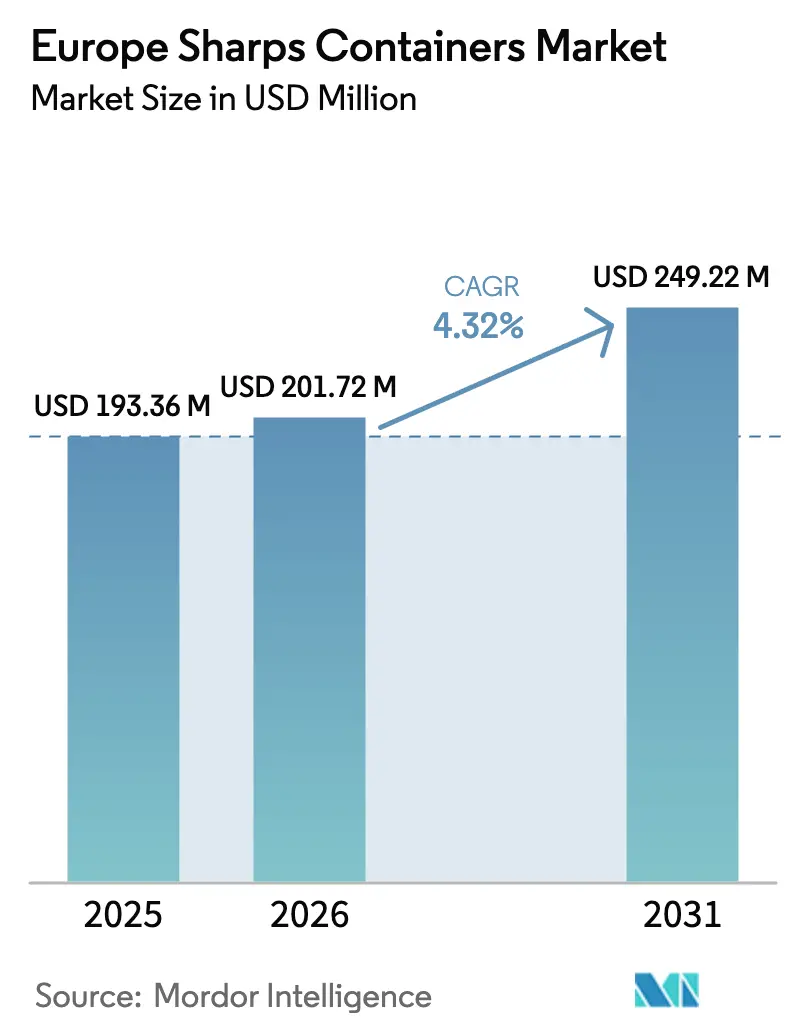

| Marktgröße im Basisjahr (2025) | 193.36 Millionen US-Dollar |

| Marktgröße (2026) | 201.72 Millionen US-Dollar |

| Marktgröße (2031) | 249.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Sharps-Behälter von Mordor Intelligence

Die Größe des europäischen Marktes für Sharps-Behälter wird voraussichtlich von USD 193,36 Millionen im Jahr 2025 auf USD 201,72 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,32 % über den Zeitraum 2026–2031 USD 249,22 Millionen erreichen. Die Nachfrage wird durch strengere EU-Kreislaufwirtschaftsrichtlinien, Dekarbonisierungsfahrpläne für Krankenhäuser und steigende chirurgische Durchsatzmengen gesteuert, die zusammen die Käufer dazu veranlassen, langjährige Einweggewohnheiten zu überdenken. Lieferanten, die geringere Lebenszyklusemissionen, automatisierte Compliance-Berichterstattung und resiliente lokale Lieferketten nachweisen können, gewinnen an Bedeutung, da Krankenhäuser ihre Netto-Null-Verpflichtungen in Beschaffungs-Scorecards umsetzen. Versorgungsunsicherheiten im Zusammenhang mit Polymerabgaben und der Weitergabe von Kunststoffsteuerkosten verstärken die Dringlichkeit, Behälter mit hohem Recyclinganteil oder wiederverwendbaren Architekturen zu beschaffen. Der europäische Markt für Sharps-Behälter entwickelt sich daher von einem reinen Kosten-plus-Rohstoffbereich hin zu einem wertorientierten Beschaffungsumfeld, das Nachhaltigkeitskennzahlen neben der Sicherheitsleistung bewertet.

Wichtigste Erkenntnisse des Berichts

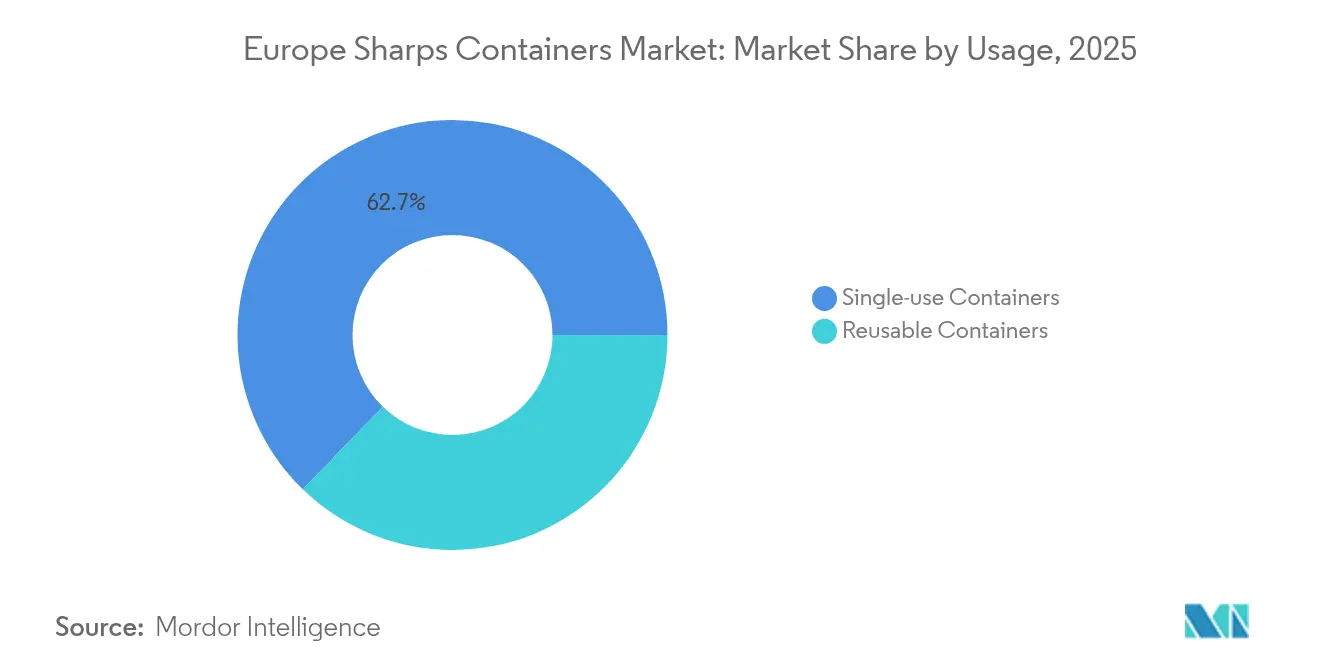

- Nach Verwendung hielten Einwegbehälter im Jahr 2025 einen Marktanteil von 62,74 % am europäischen Markt für Sharps-Behälter, während Mehrwegeinheiten bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

- Nach Behältertyp führten Patientenzimmerformate mit einem Umsatzanteil von 41,10 % im Jahr 2025; Mehrzweckdesigns verzeichnen mit einer CAGR von 7,46 % bis 2031 die schnellste Expansion.

- Nach Behältergröße entfielen auf Produkte der Klasse 2–4 Gallonen im Jahr 2025 46,05 % der Marktgröße des europäischen Marktes für Sharps-Behälter, während Modelle der Klasse 4–8 Gallonen mit einer CAGR von 7,43 % voranschreiten.

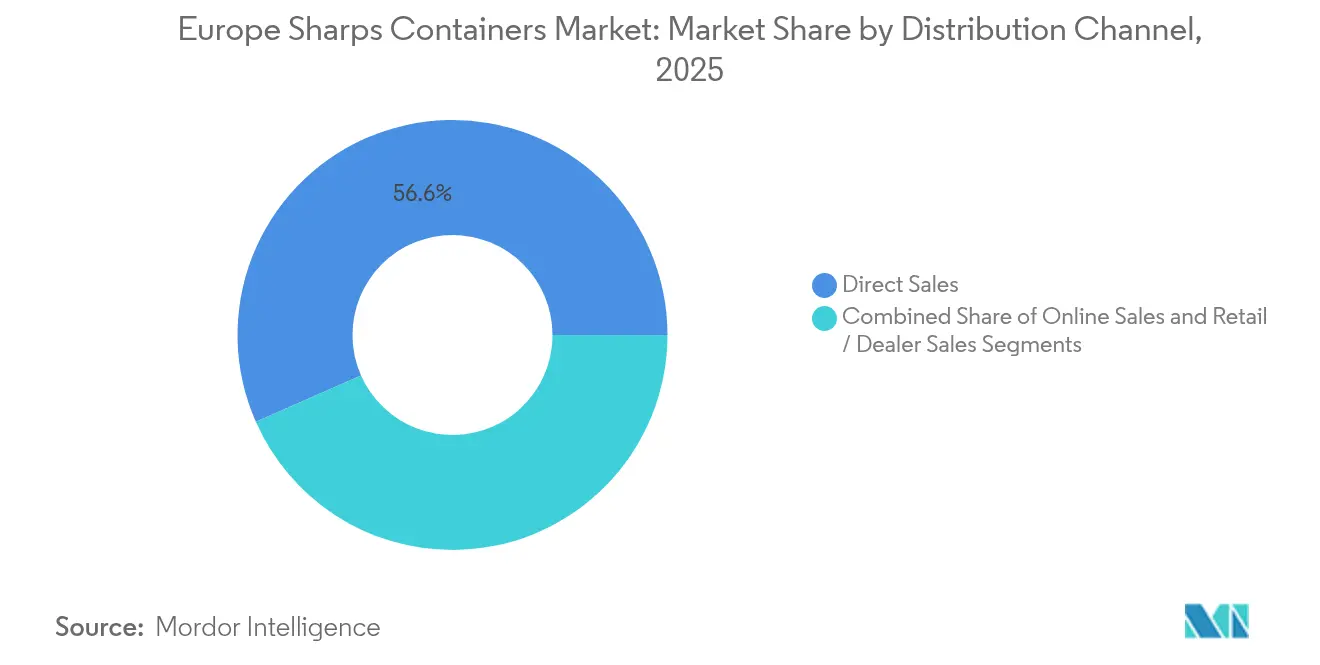

- Nach Vertriebskanal trugen Direktverkäufe im Jahr 2025 56,62 % des Umsatzes bei, während die Online-Beschaffung voraussichtlich mit einer CAGR von 9,18 % beschleunigen wird.

- Nach Endnutzer generierten Krankenhäuser im Jahr 2025 59,48 % der Nachfrage, während häusliche Pflegeeinrichtungen mit einer CAGR von 10,94 % expandieren.

- Nach Land hatte Deutschland im Jahr 2025 einen Anteil von 39,72 %, und Spanien wird bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Sharps-Behälter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Kreislaufwirtschaftsmandate fördern Mehrwegprodukte | +1.2% | EU-weit, am stärksten in Deutschland, den Niederlanden und Dänemark | Mittelfristig (2–4 Jahre) |

| Wachstum der chirurgischen Volumina und der ambulanten Versorgung | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierung von Krankenhäusern / Netto-Null-Ziele | +0.8% | Vereinigtes Königreich, Niederlande, Portugal; EU-weit expandierend | Langfristig (≥ 4 Jahre) |

| Strengere Infektionskontrollvorschriften | +0.6% | EU-weit, strenger in mittel- und osteuropäischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Intelligentes IoT-Bestandsverfolgung | +0.5% | Deutschland, Vereinigtes Königreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Behälterformgebung | +0.3% | Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Kreislaufwirtschaftsmandate steigern die Nachfrage nach wiederverwendbaren Sharps-Behältern

Die europäische Gesetzgebung stuft die Wiederverwendung nun über das Recycling von medizinischen Abfällen ein und bewegt Krankenhauseinkäufer hin zu Mehrzyklusbehälterflotten, die mehr als 500 Sterilisationszyklen überstehen können, ohne die Stichfestigkeit zu beeinträchtigen. Krankenhäuser, die Fünfjahres-Abschreibungsmodelle bewerten, bestätigen, dass wiederverwendbare Flotten die gesamte Abfallmasse um über 80 % reduzieren und die jährlichen Beschaffungsausgaben senken, selbst nach Berücksichtigung der in EUR denominierten Betriebskosten der Waschlinie. Dänemarks Vorschriften von 2025, die die Wiederaufbereitung von Einweggeräten genehmigen, unterstreichen eine kontinentale Tendenz zu Kreislauflösungen und veranlassen Lieferanten, verifizierte Lebenszyklusbewertungen und Materialrückverfolgbarkeitsdaten zu veröffentlichen. Beschaffungsteams in Deutschland und den Niederlanden vergeben bereits gewichtete Ausschreibungspunkte an Produkte, die eine quantifizierbare Abfallvermeidung nachweisen. Da die Regelungen zur erweiterten Herstellerverantwortung strenger werden, wandeln sich wiederverwendbare Sharps-Behälter von optionalen grünen Initiativen zu obligatorischen Compliance-Werkzeugen.

Wachstum der chirurgischen Volumina und ambulanten Kliniken

Elektive Operationen setzen ihre Migration von stationären Operationssälen in tagesklinische Einrichtungen fort, wobei ambulante Operationszentren ein zweistelliges Eingriffswachstum verzeichnen. Jede zusätzliche Operationseinheit schafft Bedarf an mehreren Behälterstandorten – präoperativ, intraoperativ, im Aufwachraum und in Nebenlabors. Die parallele Expansion der ambulanten parenteralen antimikrobiellen Therapie schafft kommunale Abgabestellen, die die Versorgungsfußabdrücke über Krankenhausmauern hinaus diversifizieren. Konzentriertes Wachstum in Deutschland, Frankreich und dem Vereinigten Königreich ermöglicht es Herstellern, regionale Lager zu bündeln, Lieferzeiten zu verkürzen und Logistikemissionen zu senken. Der europäische Markt für Sharps-Behälter profitiert direkt davon, da jede zusätzliche Operation einen vorhersehbaren Sharps-Durchsatz und kürzere Behälteraustauschzyklen ergibt[1]Health Industry Distributors Association, "Marktbericht für ambulante Operationszentren," hida.org.

Dekarbonisierung von Krankenhäusern / Netto-Null-Ziele

Rechtlich bindende Netto-Null-Verpflichtungen verwandeln Beschaffungsteams in Kohlenstoffbuchhalter. NHS-Modellierungen zeigen, dass wiederverwendbare Sharps-Flotten die behälterbezogenen Emissionen um bis zu 56 % reduzieren und die Budgetausgaben über sieben Jahre um 30–59 % senken. Ähnliche Prüfungen in Portugal und den Niederlanden liefern parallele Ergebnisse, da Scope-3-Emissionen die Gesundheits-Fußabdrücke dominieren. Ausschreibungen fordern nun Kohlenstoffkennzahlen von der Wiege bis zur Bahre, und Anbieter, die Reduktionen nicht belegen können, riskieren die Streichung aus Lieferantenlisten. Strategische Allianzen mit Sterilisationsdienstleistungspartnern helfen Krankenhäusern, CapEx-Hürden zu überwinden und gleichzeitig Emissionserfolge zu erzielen. Diese Dynamiken heben Anbieter auf dem europäischen Markt für Sharps-Behälter hervor, die Hardware mit datenreichen Nachhaltigkeits-Dashboards kombinieren[2]Health Care Without Harm, "Operation Zero," europe.noharm.org.

Strengere Infektionskontrollvorschriften

Die Richtlinie 2010/32/EU des Rates schreibt die Prävention von Stichverletzungen vor und veranlasst Einrichtungen, veraltete Behälter gegen Modelle mit verstärkten Seitenwänden, Überfüllfenstern und Einhandverschlüssen auszutauschen. ECDC-Überwachungsdaten, die die Behälterintegrität mit niedrigeren Kontaminationsraten verknüpfen, beschleunigen die Ersatznachfrage, insbesondere in Mittel- und Osteuropa, wo Krankenhausmodernisierungsmittel für Infektionskontroll-Upgrades vorgesehen sind. Die Konvergenz von Standards zwingt Lieferanten, Konformitätsdossiers für mehrere Länder zu pflegen, was die Eintrittsbarrieren für kostengünstige Importe erhöht. Compliance-Upgrades stärken das Premiumsegment des europäischen Marktes für Sharps-Behälter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Mitarbeiterschulung zu Abfallvorschriften | −0.7% | Mittel- und osteuropäische und ländliche EU-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für wiederverwendbare Flotten und Waschlinien | −1.1% | Kleinere Krankenhäuser in der gesamten EU | Mittelfristig (2–4 Jahre) |

| EU-Kunststoffsteuer erhöht Polypropylenkosten | −0.9% | EU-weit, besonders in Spanien, Italien und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Drittanbieter-Sterilisationskapazität | −0.4% | Polen, Tschechien, Ungarn, Rumänien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Mitarbeiterschulung zu Protokollen für gefährliche Abfälle

Viele ländliche Kliniken verlassen sich noch immer auf eine ad-hoc-Sharps-Trennung, die die Effizienz der Behälternutzung untergräbt. Unzureichend geschultes Personal überfüllt häufig Behälter, erhöht das Nadelstichrisiko und löst vorzeitige Entsorgungszyklen aus, die die Kosten in die Höhe treiben. EU-finanzierte Schulungsprogramme zielen darauf ab, die Compliance zu verbessern, doch sprachliche Vielfalt und Personalfluktuation verlangsamen den Fortschritt. Bis die Schulung in diesen Bereichen tiefer greift, könnte die Nutzung fortschrittlicher Behälterfunktionen in diesen Zonen zurückbleiben und das Expansionspotenzial des europäischen Marktes für Sharps-Behälter dämpfen.

Hohe Investitionskosten für wiederverwendbare Flotten und Waschlinien

Die vollständige Umstellung auf wiederverwendbare Systeme kann für große Campus EUR 500.000 erreichen, ein Betrag, der die Kapitalrahmen mittelgroßer öffentlicher Krankenhäuser übersteigt. Haushaltsausschüsse priorisieren häufig Diagnosegeräte gegenüber der Abfallinfrastruktur, was die Einführung von Mehrwegsystemen in phasenweise Pilotprojekte drängt, die kurzfristige Volumina dämpfen. Leasingmodelle und gemeinsame Sterilisationszentren entstehen, um die Erschwinglichkeitslücke zu überbrücken, doch die Vertragskomplexität verzögert die Genehmigungen in mehreren Mitgliedstaaten noch immer. Diese Investitionskostenhürde bleibt das größte einzelne Hemmnis für die Beschleunigung des europäischen Marktes für Sharps-Behälter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendung: Mehrwegprodukte fordern die Einwegdominanz heraus

Mehrwegbehälter erzielten bis 2031 eine CAGR von 8,22 %, während Einwegeinheiten den europäischen Markt für Sharps-Behälter im Jahr 2025 noch mit 62,74 % dominieren. Kohlenstoff-Fußabdruck-Prüfungen, Kunststoffabgaben und ESG-Scorecards für Krankenhäuser kombinieren sich, um Ausschreibungen zugunsten von Mehrwegangeboten zu lenken, insbesondere bei deutschen Universitätskliniken und niederländischen Grüne-Krankenhaus-Pilotprojekten. Budgetbeschränkte ländliche Einrichtungen halten jedoch an der Einfachheit von Einwegprodukten fest, was ein Zwei-Geschwindigkeiten-Muster perpetuiert, das bestehen bleibt, bis Leasing- und zentralisierte Waschdienste ausgereift sind. Hersteller, die Behälter, Logistik und Sterilisation unter Service-Level-Vereinbarungen bündeln, mindern CapEx-Bedenken und beschleunigen die Mehrwegdurchdringung. Lebenszyklusgesamtkostenmodelle prognostizieren einen Break-even nach 18–24 Monaten an Hochvolumenstandorten, aber bis zu fünf Jahre für Krankenhäuser mit weniger als 200 Betten. Der europäische Markt für Sharps-Behälter weist daher eine wachsende Leistungslücke zwischen Einrichtungen auf, die Skaleneffekte nutzen können, und solchen, die in veralteten Arbeitsabläufen gefangen sind.

Sekundäre Infektionskontrollprüfungen bevorzugen weiterhin Einwegbehälter für Hochrisikostationen wie Transplantationseinheiten, wo eine Null-Kontaminationstoleranz die Politik leitet. Doch Mehrweganbieter kontern mit geschlossenen Verschlussdesigns, die für 1.500 Waschzyklen ausgelegt und mit validierten Sterilitätsindikatoren ausgestattet sind. Dänemarks Wiederaufbereitungspräzedenzfall signalisiert eine künftige Regelharmonisierung, die die verbleibende Einwegnische weiter einengen könnte. Kontinuierliche Forschung und Entwicklung rund um Biopolymere stärkt das wirtschaftliche Narrativ, dass Mehrwegprodukte Einwegalternativen letztendlich übertreffen werden.

Nach Behältertyp: Mehrzweckeinheiten gewinnen an Bedeutung

Patientenzimmermodelle generierten im Jahr 2025 41,10 % des Umsatzes und spiegeln ihre Rolle als Standard-Point-of-Care-Lösung in Stationen, Kliniken und Diagnosebereichen wider. Mehrzweckbehälter, die für die Aufnahme von Sharps, weichen Infektionsabfällen und Friseurschnittabfällen konzipiert sind, steigen mit einer CAGR von 7,46 %, da Krankenhäuser Abfallströme konsolidieren, um Arbeitsaufwand und Behälteraustauschfrequenz zu reduzieren. Workflow-Mapping in spanischen ambulanten Zentren zeigt Zeitersparnisse für das Personal von 22 % nach dem Wechsel zu Mehrzweckbehältern, was Pflegestunden für die direkte Patientenversorgung freisetzt. Der europäische Markt für Sharps-Behälter belohnt daher Lieferanten, die modulare Einsätze und farbcodierte Öffnungen anbieten, die die Trenncompliance aufrechterhalten und gleichzeitig die Anzahl der Lagereinheiten reduzieren. IoT-Sensoren lassen sich nun nahtlos in alle Behältertypen integrieren, aber die Akzeptanz ist bei Mehrzwecklinien am höchsten, wo gemischte Abfallfraktionen eine engere Füllstandsüberwachung erfordern, um Kreuzkontaminationen zu vermeiden.

Designinnovationen konzentrieren sich auf universelle Montageschienen, Schwenkdeckel für Hochakutzonen und Polymermischungen, die nach mehreren Autoklavierzyklen ihre Stichfestigkeit behalten. Phlebotomie-spezifische Mini-Behälter bleiben in ambulanten Labors unverzichtbar, tragen aber nur begrenzt zum inkrementellen Wachstum bei. Die Technologiefront bewegt sich auf patientenorientierte Funktionen zu, wie QR-codierte Recyclinganweisungen in häuslichen Dialyseumgebungen, was künftige verbraucherorientierte Entwicklungen für den europäischen Markt für Sharps-Behälter signalisiert.

Nach Behältergröße: Größere Einheiten steigern die Effizienz

Behälter der Klasse 2–4 Gallonen halten einen Anteil von 46,05 % dank ausgewogener Ergonomie, aber Formate der Klasse 4–8 Gallonen verzeichnen eine CAGR von 7,43 %, da Krankenhäuser die Austauschintervalle verlängern, um Pflegemangel und Kunststoffsteueraufschläge auszugleichen. Lebenszyklusstudien in britischen Akutkrankenhäusern ergaben, dass die Umstellung von 60 % der Stationen auf intelligente 6-Gallonen-Behälter die jährlichen Transportfahrten um 28 % reduzierte und 14 tCO₂e einsparte. Größere Einheiten verfügen nun über geformte Griffgriffe und Fußpedaldeckel, die historische Bedenken hinsichtlich manueller Handhabungsverletzungen ausräumen. Kleinere Behälter der Klasse 1–2 Gallonen halten Nischen in der ambulanten Infusionstherapie und der pädiatrischen Heimversorgung, wo Platzbeschränkungen Kosten-pro-Volumen-Kennzahlen überwiegen. Da die Kohlenstoffbilanzierung zunimmt, berücksichtigen Behältergrößenentscheidungen zunehmend Frachtmissionen pro Liter Sharps-Kapazität, was die Nachfrage nach geräumigen Behältern mit detaillierten Fußabdruckangaben von der Wiege bis zum Werkstor steigert. Diese Dynamik nährt ein anhaltendes Wachstumsmomentum innerhalb des europäischen Marktes für Sharps-Behälter.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der Direktvertrieb behält einen Wertanteil von 56,62 %, gesichert durch komplexe Ausschreibungen, die Behälterhardware, Abholverträge und Compliance-Software bündeln. Online-Plattformen beschleunigen sich jedoch mit einer CAGR von 9,18 %, da Beschaffungsteams nach der Pandemie E-Kataloge und E-Signatur-Vertragsabläufe annehmen. Ausgefeilte ERP-Plug-ins ermöglichen es Krankenhäusern, Bestände automatisch auf Basis von IoT-Sensordaten aufzufüllen und Nutzungsanalysen mit Punch-out-Bestellseiten zu verknüpfen. Anbieter, die transparente Preisraster, sofortige Compliance-Zertifikate und Self-Service-Konfiguratoren anbieten, gewinnen einen wachsenden Anteil am Wachstum des europäischen Marktes für Sharps-Behälter. Händlernetzwerke bestehen bei kleinen Privatkliniken fort, die lokalen Demo-Support und niedrige Mindestbestellmengen schätzen, doch ihr aggregierter Anteil sinkt inmitten der digitalen Migration. Eine Plattformkonsolidierung ist wahrscheinlich, da Krankenhausgruppen auf bevorzugte Marktplätze konvergieren, die grüne Beschaffungsfilter zur Bewertung von Recyclinganteilsprozentsätzen integrieren.

Nach Endnutzer: Häusliche Pflege treibt das Wachstum an

Krankenhäuser machen noch immer 59,48 % der Nachfrage im Jahr 2025 aus und verankern den europäischen Markt für Sharps-Behälter durch schiere Abfallmengen und regulatorische Aufsicht. Doch die häusliche Pflege verzeichnet eine CAGR von 10,94 %, da alternde Bevölkerungsgruppen Insulintherapie, biologische Selbstinjektionen und ambulante Dialyse in häusliche Umgebungen verlagern. Sicherheitsvorschriften werden schrittweise ausgeweitet, um stichsichere Sharps-Entsorgung in Privatwohnungen vorzuschreiben, was Versicherer dazu veranlasst, Behälterkits mit Arzneimittelverabreichungsgeräten zu bündeln. Behälterhersteller passen sich an, indem sie Formfaktoren verkleinern und kindersichere Deckel hinzufügen, während Logistikpartner Postversand-Rückgabesysteme pilotieren, um ADR-Transportvorschriften einzuhalten. Ambulante Operationszentren und Gruppenpraxen bilden eine stabile mittlere Ebene, die von steigenden Tagesklinikfallzahlen profitiert, ohne die Pflegeintensität stationärer Stationen. Insgesamt diversifizieren diese Verschiebungen die Nachfrage und zwingen Lieferanten, ein Spektrum von Volumenprofilen zu bedienen, von Mehrtonnen-Krankenhauskonten bis hin zu monatlichen Einzelbox-Heimlieferungen.

Geografische Analyse

Deutschland führt den europäischen Markt für Sharps-Behälter mit einem Anteil von 39,72 % an, bedingt durch eine dichte Krankenhausinfrastruktur, eine robuste Medizingeräteherstellung und eine frühe Nachhaltigkeitsadoption. Bundesweite Kunststoffabgaben seit 2024 erhöhen die Materialkosten und veranlassen Krankenhäuser, wiederverwendbare Flotten zu übernehmen, die von inländischen Waschlinienbetreibern unterstützt werden, die Transportwege verkürzen. Öffentliche Beschaffungsrahmen bewerten Kohlenstoffnachweise neben Stückpreisen und bevorzugen Lieferanten, die geprüfte Lebenszyklusbewertungen liefern können. Lokale Formgebungskapazitäten rund um Baden-Württemberg schützen Käufer vor globaler Frachtvolatilität und stärken Deutschlands regionale Versorgungssicherheit.

Das Vereinigte Königreich weist eine ausgereifte Nachfrage auf, bei der NHS-Beschaffungsvorlagen Spezifikationen landesweit standardisieren. Verbindliche Netto-Null-Gesetze beschleunigen die Einführung wiederverwendbarer Behälter mit verifizierten Emissionsreduzierungen von über 50 %. Die Kunststoffverpackungssteuer von 2024 erhöht die Kosten für Behälter aus Neupolymer und lenkt die Auswahl weiter in Richtung Produkte mit hohem Recyclinganteil oder Mehrzyklusprodukte. Die regulatorische Divergenz nach dem Brexit ermöglicht Nischendesigns, die für britische Transportvorschriften optimiert sind, und schafft bescheidene Barrieren für kontinentale Exporteure ohne lokalisierte Compliance-Teams. IoT-Pilotprojekte im Rahmen des Scan4Safety-Programms von NHS Supply Chain steigern das Interesse an sensorbestückten Sharps-Behältern und fördern Anbieterinvestitionen in die GS1-Standardkennzeichnung.

Frankreich und Italien tragen stabile Volumina bei, angetrieben durch die Expansion der chirurgischen Kapazitäten. Frankreichs umfangreiches ambulantes Netzwerk hält die Behälternachfrage über verteilte Tagesklinikstandorte aufrecht, von denen jeder eine Mehrpunkt-Sharps-Infrastruktur benötigt. Italien steht unter dem kombinierten Druck einer Kunststoffsteuer vom Juli 2024 und steigender Arbeitskosten, was größere private Krankenhausgruppen dazu veranlasst, wiederverwendbare 6-Gallonen-Flotten zu erproben, die die Abholfrequenz reduzieren. Beide Märkte verzeichnen ein wachsendes Interesse an RFID-Tagging zur Rationalisierung der Abfallmanifestierung und zur Vereinfachung der Umweltberichtspflichten.

Spanien verzeichnet mit einer CAGR von 8,07 % bis 2031 das schnellste Wachstum, gestützt durch EU-Strukturfonds, die die Krankenhausmodernisierung finanzieren, und durch wegweisende vollelektrische private Krankenhausgruppen, die Kreislaufwirtschafts-KPIs in Lieferanten-Scorecards einbetten. Die nationale Kunststoffverpackungssteuer von 2023 in Höhe von EUR 0,45 pro Kilogramm stärkt das wirtschaftliche Argument für wiederverwendbare Behälter und Formeln mit hohem Recyclinganteil. Die spanische Expansion im ambulanten Bereich fördert geografisch verteilte Nachfrage und macht agile E-Commerce-Kanäle für die zeitnahe Lieferung an ländliche Kliniken attraktiv.

Mittel- und osteuropäische Mitgliedstaaten sind wertmäßig noch kleiner, liefern aber überdurchschnittliches Wachstum, da Einrichtungsupgrades westliche Standards aufholen. Begrenzte Drittanbieter-Sterilisationskapazität hemmt die Mehrwegdurchdringung, doch EU-Kohäsionspolitikzuschüsse für die Modernisierung des Abfallmanagements könnten latente Nachfrage über den Prognosehorizont hinaus erschließen.

Wettbewerbslandschaft

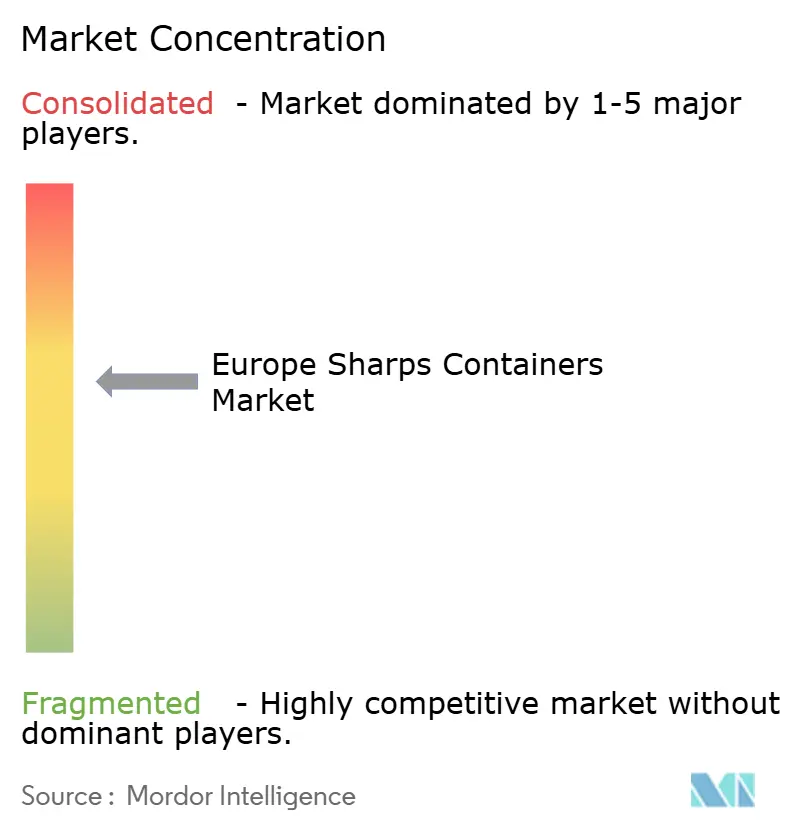

Der europäische Markt für Sharps-Behälter ist mäßig fragmentiert, wobei die fünf größten Lieferanten einen erheblichen Umsatzanteil kontrollieren. Stericycle, Daniels Sharpsmart und Becton Dickinson verankern die Führungsgruppe, indem sie Behälter mit integrierten Abhol- und Vernichtungsdienstleistungen koppeln und Krankenhäusern eine Einrechnungseinfachheit ermöglichen. Mittelständische Herausforderer differenzieren sich durch IoT-Ökosysteme, die Echtzeit-Standort- und Füllstandsanalysen überlagern, den Arbeitsaufwand der Kunden reduzieren und die Genauigkeit der regulatorischen Berichterstattung verbessern. Neueinsteiger konzentrieren sich auf biobasierte Polymerformulierungen und zirkuläre Leasingmodelle, die Kapitalaufwand überflüssig machen und budgetbeschränkte öffentliche Krankenhäuser ansprechen, die sofortige Emissionsreduzierungen anstreben.

Technologische Kompetenz entwickelt sich zum wichtigsten Wettbewerbshebel. Die Einführung einer vollständig geschlossenen Acht-Gallonen-Mehrweglinie mit eingebetteten UHF-RFID-Chips durch Daniels Sharpsmart im Jahr 2024 reduzierte die Behälterverlustrate an Pilotstandorten in den Niederlanden um 95 %. Becton Dickinson erweiterte sein BD-Cantest-Programm um Kohlenstoffauswirkungs-Dashboards, die es Krankenhäusern ermöglichen, monatliche CO₂-Einsparungen durch die Einführung von Mehrwegprodukten zu verfolgen. Stericycle ging 2025 eine strategische Partnerschaft mit SenSonEO ein, um Behältertelemetrie in seine Routenoptimierungssoftware zu integrieren, Straßenkilometer zu reduzieren und Nachhaltigkeitsnarrative zu stärken[3]SENSONEO, "Intelligentes Abfallmanagementsystem," sensoneo.com.

Konsolidierungsdruck hält an, wie eine Minderheitsbeteiligung eines europäischen Infrastrukturfonds an einem skandinavischen Sharps-Behälter-Waschnetzwerk im Jahr 2025 zeigt, was finanziellen Appetit auf Plattformen für wiederkehrende Einnahmen aus Abfalldienstleistungen signalisiert. Dennoch bleiben die Markteintrittsbarrieren überschaubar; etablierte Formgebungsunternehmen können weiterhin regional Ausschreibungen gewinnen, wenn sie nach EN ISO 23907-1-Standards zertifiziert sind und angemessene Qualitätsmanagementsysteme vorweisen. Die Wettbewerbsintensität wird sich daher voraussichtlich verschärfen, da digitale Funktionen zu Standardanforderungen statt zu Premiummerkmalen werden.

Marktführer im europäischen Markt für Sharps-Behälter

Alleva Medical

Henry Schein, Inc.

Sharps Medical Waste Services

Mauser Packaging Solutions

Daniels Sharpsmart Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NHS England veröffentlichte seinen 4. Gesundheits- und Klimaanpassungsbericht und verankerte nachhaltige Beschaffung medizinischer Abfälle in Netto-Null-Pfaden.

- Oktober 2024: Health Care Without Harm Europe veröffentlichte aktualisierte Leitlinien für nachhaltiges Abfallmanagement, die wiederverwendbare Behälter innerhalb eines Abfallhierarchiemodells priorisieren.

Berichtsumfang des europäischen Marktes für Sharps-Behälter

Gemäß dem Umfang des Berichts ist ein Sharps-Behälter ein Hartkunststoffbehälter, der zur sicheren Entsorgung von Injektionsnadeln und anderen scharfen medizinischen Gegenständen, einschließlich IV-Kathetern und Einwegskalpellen, verwendet wird. Die Behälter sind häufig versiegelbar, selbstverriegelnd und robust und verhindern so, dass Abfälle in die Oberflächen des Behälters eindringen.

Der europäische Markt für Sharps-Behälter ist nach Verwendung, Typ, Behältergröße, Vertriebskanal und Geografie segmentiert. Nach Verwendung ist der Markt in Einwegbehälter und Mehrwegbehälter segmentiert. Nach Typ ist der Markt in Patientenzimmerbehälter, Phlebotomiebehälter und Mehrzweckbehälter segmentiert. Nach Behältergröße ist der Markt in 1–2 Gallonen, 2–4 Gallonen und 4–8 Gallonen segmentiert. Nach Vertriebskanal ist der Markt in Direktverkauf, Online-Verkauf und Einzelhandelsverkauf segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Einwegbehälter |

| Mehrwegbehälter |

| Patientenzimmerbehälter |

| Phlebotomiebehälter |

| Mehrzweckbehälter |

| 1–2 Gallonen |

| 2–4 Gallonen |

| 4–8 Gallonen |

| Direktverkauf |

| Online-Verkauf |

| Einzel- / Händlerverkauf |

| Krankenhäuser |

| Ambulante Operationszentren |

| Arzt- und Zahnarztpraxen |

| Häusliche Pflegeeinrichtungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Verwendung | Einwegbehälter |

| Mehrwegbehälter | |

| Nach Behältertyp | Patientenzimmerbehälter |

| Phlebotomiebehälter | |

| Mehrzweckbehälter | |

| Nach Behältergröße | 1–2 Gallonen |

| 2–4 Gallonen | |

| 4–8 Gallonen | |

| Nach Vertriebskanal | Direktverkauf |

| Online-Verkauf | |

| Einzel- / Händlerverkauf | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante Operationszentren | |

| Arzt- und Zahnarztpraxen | |

| Häusliche Pflegeeinrichtungen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das europäische Sharps-Behälter-Geschäft heute und welches Wachstum wird erwartet?

Der Umsatz beläuft sich im Jahr 2026 auf USD 201,72 Millionen und wird bis 2031 bei einer CAGR von 4,32 % voraussichtlich USD 249,22 Millionen erreichen.

Welches Land verzeichnet die größte Nachfrage?

Deutschland stellt 39,72 % des regionalen Umsatzes dank dichter Krankenhauskapazitäten, strenger Compliance-Standards und lokaler Formgebungswerke.

Was veranlasst Krankenhäuser, von Einwegbehältern auf Mehrwegbehälter umzusteigen?

EU-Kreislaufwirtschaftsregeln, Netto-Null-Verpflichtungen von Krankenhäusern und Kunststoffsteuern schaffen Anreize für Mehrzyklusbehälter, die Abfallmengen reduzieren und den Lebenszykluskohlenstoff um bis zu 56 % senken.

Wie schnell expandieren wiederverwendbare Sharps-Behälter im Vergleich zu Einwegprodukten?

Mehrwegeinheiten wachsen bis 2031 mit einer CAGR von 8,22 %, während Einwegformate dominant bleiben, aber langsamer voranschreiten.

Auf welche Kostendrücke sollten sich Beschaffungsteams vorbereiten?

Die Kunststoffabgabe von EUR 0,80 pro kg und ähnliche nationale Steuern erhöhen die Polypropylenpreise, während die Installation von Waschlinineninfrastruktur für Mehrwegprodukte EUR 500.000 übersteigen kann.

Wie verändern digitale Werkzeuge die Beschaffung von Sharps-Behältern?

RFID- und IoT-fähige Behälter automatisieren Füllstandswarnungen, reduzieren den Logistikaufwand um 58 % und sind direkt mit E-Beschaffungsportalen für automatische Nachbestellung und Compliance-Berichterstattung verknüpft.

Seite zuletzt aktualisiert am: