Marktgröße und Marktanteil für stationäre Blei-Säure-Batterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 7.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für stationäre Blei-Säure-Batterien von Mordor Intelligence

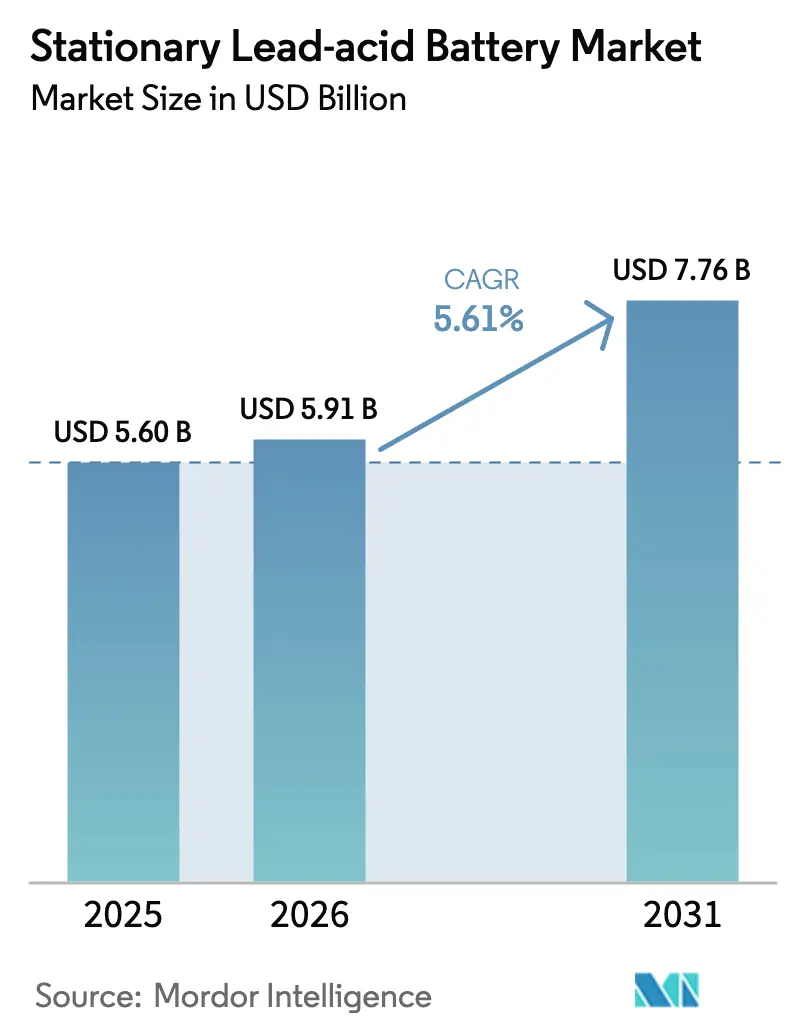

Die Marktgröße für stationäre Blei-Säure-Batterien wird voraussichtlich von 5,60 Milliarden USD im Jahr 2025 auf 5,91 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,76 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,61 % über den Zeitraum 2026–2031 entspricht.

Betreiber von Rechenzentren, Telekommunikationstürmen und Versorgungsspeicherprojekten wählen diese Chemie weiterhin, da sie eine vorhersehbare Leistung, eine lange Pufferlebensdauer und einen ausgereiften Recyclingkreislauf von 99 % bietet, der bereits den kommenden EU-Vorschriften entspricht. Der Brand in Moss Landing im Januar 2025 mit Lithium-Ionen-Technologie veranlasste Hyperscale-Kunden, auf bewährte Lösungen ohne Risiko eines thermischen Durchgehens umzusteigen. Gleichzeitig gewinnen Nassbatterien in Hochtemperaturräumen wieder an Beliebtheit, nachdem Pacific Gas & Electric erhöhte Ausfallraten bei versiegelten VRLA-Strängen gemeldet hat. Asien-Pazifik ist sowohl auf der Angebots- als auch auf der Nachfrageseite der Anker, doch der Nahe Osten und Afrika verzeichnen zweistellige Auftragsbücher im Zusammenhang mit neuen Projekten zur Einführung erneuerbarer Energien, was auf eine wachsende Kundenbasis für den Markt für stationäre Blei-Säure-Batterien hindeutet.

Finanzielle Anreize für inländische Inhalte in den Vereinigten Staaten und strengere Recyclingquoten in Europa belohnen Hersteller, die End-of-Life-Ströme kontrollieren, und verbessern ihre Margen, auch wenn die Volatilität bei Rohblei anhält. Ausgereifte Sicherheitsvorschriften, niedrige Gesamtbetriebskosten und die Fähigkeit, hohe Stoßströme bereitzustellen, halten den Markt für stationäre Blei-Säure-Batterien in unternehmenskritischen Standorten verankert, an denen Ausfallzeiten keine Option sind. Hybrid-Blei-Kohlenstoff-Varianten verlängern die Zykluslebensdauer bei Betrieb mit teilweisem Ladezustand und unterstützen die Glättung erneuerbarer Energien in kostensensiblen Netzen. Zusammen schützen diese Kräfte die Bleichemie vor einer vollständigen Verdrängung durch Konkurrenten mit höherer Energiedichte und sichern eine stetige mehrjährige Wachstumsbahn.

Wichtigste Erkenntnisse des Berichts

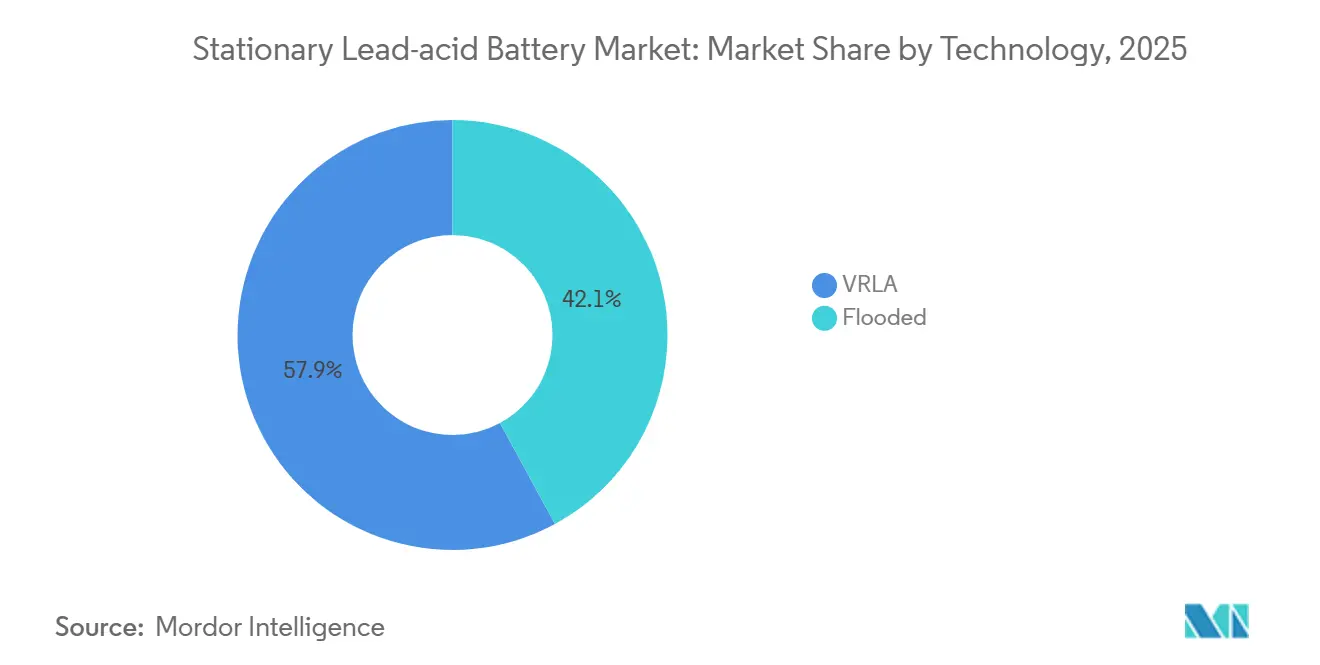

- Nach Technologie erfassten VRLA-Batterien im Jahr 2025 einen Marktanteil von 57,9 % am Markt für stationäre Blei-Säure-Batterien, während Nassformate bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

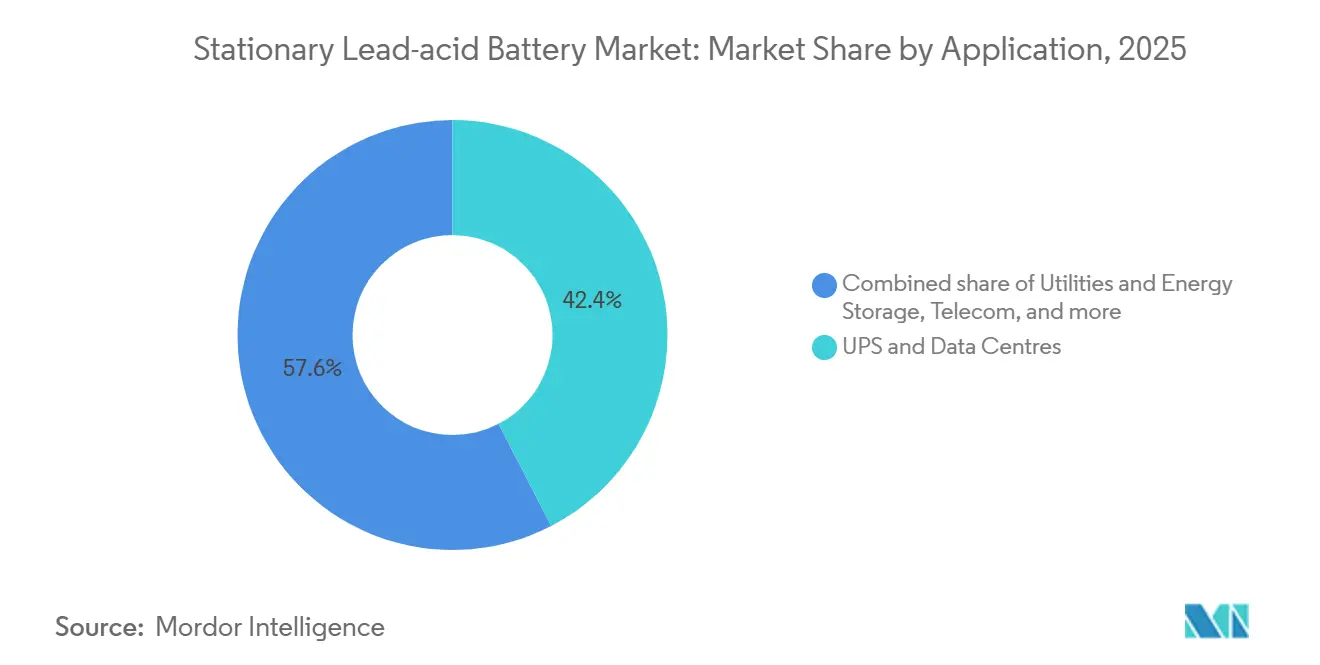

- Nach Anwendung entfielen im Jahr 2025 42,4 % der Marktgröße für stationäre Blei-Säure-Batterien auf USV- und Rechenzentrumsanlagen, während Versorgungsunternehmen und Energiespeicherprojekte zwischen 2026 und 2031 auf eine CAGR von 8,1 % zusteuern.

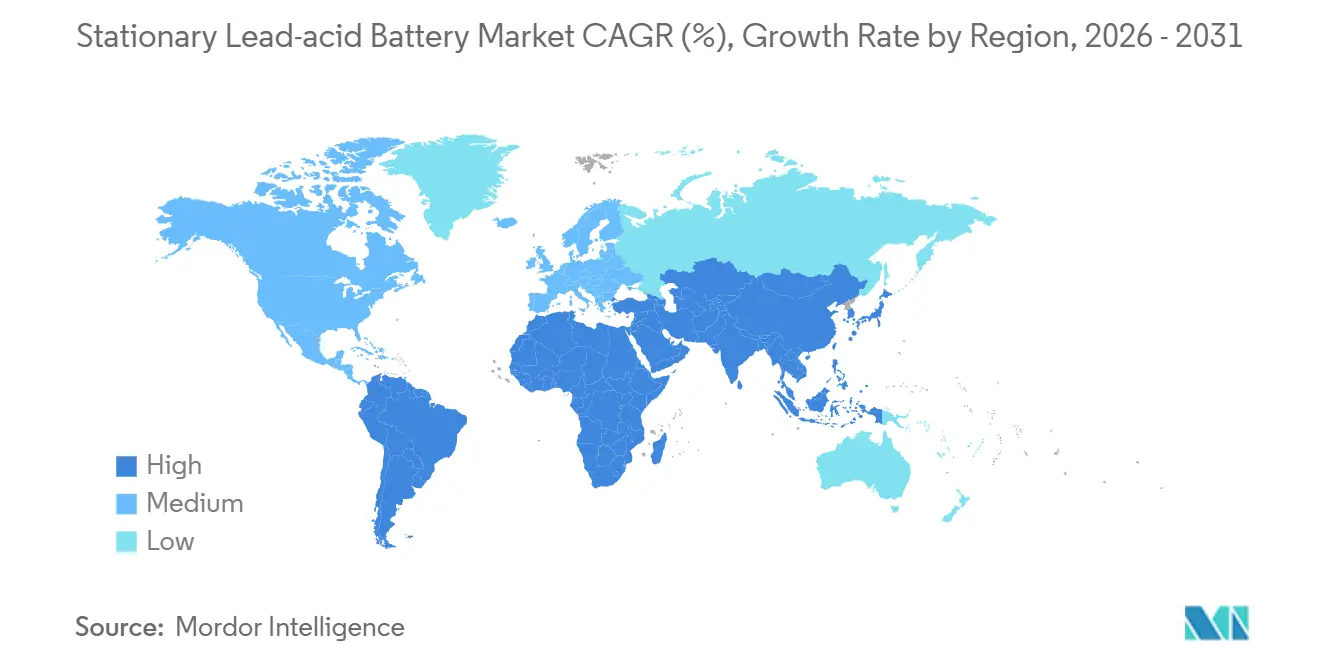

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 44,6 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 6,0 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für stationäre Blei-Säure-Batterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Renaissance der Datenzentrum-Notstromversorgung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verdichtung von Telekommunikationstürmen im ländlichen Asien-Pazifik und Afrika | +1.0% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Netzmaßstäbliche Glättung erneuerbarer Energien in kostensensiblen Ländern | +0.8% | Global, mit frühen Gewinnen in Südamerika und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Mandate zur netzunabhängigen Elektrifizierung im Bergbau und in der Öl- und Gasindustrie | +0.6% | Naher Osten und Afrika, Südamerika, Australien und Kanada | Mittelfristig (2–4 Jahre) |

| Sicherheitsgetriebene Abkehr von Lithium in kritischer Infrastruktur | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Reindustrialisierungsprogramme in Südamerika | +0.5% | Südamerika, mit Sekundäreffekten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renaissance der Datenzentrum-Notstromversorgung

Das explosive Wachstum der globalen Rechenzentrumskapazitäten hat die Erwartungen an die Batteriezuverlässigkeit neu gesetzt. Betreiber stufen die thermische Stabilität nun höher ein als die volumetrische Effizienz, nachdem der Vorfall in Moss Landing im Januar 2025 Teile eines 400-MW-Lithium-Ionen-Standorts beschädigt hatte und die kalifornischen Regulierungsbehörden daraufhin die Sicherheitsinspektionen verschärften.[1]California Energy Storage Alliance, "Vistra Battery Blaze Spurs Review," storagealliance.org EnerSys reagierte mit Hochleistungs-Nassgestellen, die eine fortschrittliche Überwachungsfirmware integrieren, um eine Betriebszeit von 99,99 % zu gewährleisten, ohne Nachrüstungen der Brandunterdrückung einzuführen. Umfragedaten des Uptime Institute zeigen, dass 74 % der Hyperscale-Manager die Bewertung des thermischen Durchgehens in ihre Beschaffungschecklisten aufgenommen haben, was der Bleichemie direkt zugute kommt. Pacific Gas & Electric hat daraufhin neue Käufe versiegelter VRLA-Batterien für Hochtemperaturräume eingestellt und dabei auf die überlegene Langlebigkeit belüfteter Nassstränge verwiesen.

Verdichtung von Telekommunikationstürmen im ländlichen Asien-Pazifik und Afrika

Netze der fünften Generation erfordern dichte Turmgitter, viele davon in netzfernen oder netzschwachen Zonen in Indien, Indonesien und Nigeria. GSMA-Forschungen bestätigen, dass 58 % der ländlichen Basisstationen in einkommensschwachen Ländern Diesel-Batterie-Hybride sind und mehr als 70 % dieser Hybride Blei-Säure-Pakete aus Kosten- und Wartungsgründen verwenden. Die Rockefeller Foundation identifizierte Telekommunikationsanker als Hauptkunden für Mini-Netz-Entwickler und löste damit Bestellungen für 2-V-Industriezellen aus, die tiefe Tageszyklen bewältigen.[2]Rockefeller Foundation, "Mini-Grids and Telecom Synergies," rockefellerfoundation.org Die Toleranz von Blei-Säure-Batterien gegenüber teilweisem Ladezustand, hoher Umgebungswärme und rauem Handling hält die Wartungsintervalle lang – ein entscheidender Faktor, wenn Standorte Hunderte von Kilometern von Servicezentren entfernt sind. Dieser Nachfrageschub erhöht die regionalen Versandmengen und trägt einen vollen Prozentpunkt zum CAGR-Wachstum des globalen Marktes für stationäre Blei-Säure-Batterien bei.

Netzmaßstäbliche Glättung erneuerbarer Energien in kostensensiblen Ländern

Versorgungsunternehmen in Brasilien, Südafrika und Vietnam müssen steigende Solar- und Windenergieerzeugung integrieren, ohne die Übertragungskapazitäten zu überbauen. Levelized-Cost-Modellierungen des US-Energieministeriums setzen große Blei-Säure-Installationen bei 0,380 USD/kWh bis 2030 an, mit Pfaden zu 0,097 USD/kWh durch verbesserte Stromkollektoren und automatisierte Gusslinien. Da bei Vier-Stunden-Anwendungen die Dauer und nicht die Energiedichte ausschlaggebend ist, betrachten Netzplaner Bleilösungen als bankfähig, recycelbar und unter multilateralen Kreditbedingungen finanzierbar. Brasiliens Powersafe-Anlage kombiniert 10 MW Photovoltaik mit containerisierten Nasssträngen und beweist die kommerzielle Rentabilität in warmen Klimazonen. Ein Zuschuss der Interamerikanischen Entwicklungsbank stärkt das Vertrauen und ermöglicht die Replikation in ganz Lateinamerika.

Mandate zur netzunabhängigen Elektrifizierung im Bergbau und in der Öl- und Gasindustrie

Rohstoffproduzenten im Pilbara, in Québec und in der Atacama-Wüste sehen sich Dekarbonisierungsmandaten gegenüber, die eine Reduzierung des Dieselverbrauchs erfordern. Schwerlast-VRLA-Batteriebanken in netzfernen Stromversorgungssystemen liefern eine Lebensdauer von 8–10 Jahren und bewältigen dabei Tag-Nacht-Temperaturschwankungen von -20 °C bis 45 °C.[3]International Lead Zinc Research Organization, "RAPS System Longevity," ilzro.org Clarios hat 1 Milliarde USD für ein US-amerikanisches Metallrückgewinnungszentrum eingeplant, um Antimon zu sichern und geschlossene Legierungsströme zu raffinieren, wodurch Kunden vor Preisschocks geschützt werden. Hohe Stoßströme für Brecher- und Pumpenstarts sowie einfache Feldwartung machen Nassbatterien zur Standardwahl.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Gesamtkostenparität von Lithium-Ionen-Batterien bei Systemen unter 5 kWh | -0.7% | Global, mit frühen Auswirkungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-Blei-Recyclingquoten belasten neue Kapazitäten | -0.4% | EU-Kernregion, regulatorische Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Bleipreise belasten die Margen der Erstausrüster | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschiebungen öffentlicher Investitionsausgaben nach 2027 im Nahen Osten und Afrika | -0.2% | Naher Osten und Afrika, mit Sekundäreffekten in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Gesamtkostenparität von Lithium-Ionen-Batterien bei Systemen unter 5 kWh

Die Kosten für Lithium-Ionen-Batterien sinken schnell genug, um die Gesamtkostenlücke bei kleinen Notstromaggregaten zu schließen. Argonne-Daten setzen die US-amerikanischen Packkosten bis 2035 bei 86 USD/kWh an, und Steuergutschriften könnten diesen Wert bis 2029 auf 56 USD/kWh senken.[4]Argonne National Laboratory, "Lithium-Ion Pack Cost Roadmap," argonnelab.gov Wenn Installateure ein 3-kWh-Wandmontagesystem vergleichen, überwiegen der schlankere Platzbedarf, der geringere Wartungsaufwand und die leichtere Konstruktion den niedrigeren Listenpreis von Blei. Chinesische Exporteure versenden bereits Zellen unter 100 USD/kWh trotz Zöllen, was Austausche für USV-Räume im Einzelhandelsbanking und Notbeleuchtungsanlagen verlockend macht. Modellierungen von Nature Energy zeigen, dass Natrium-Ionen-Linien nach 2030 in den Wettbewerb eintreten könnten, was den Margendruck weiter erhöht. Infolgedessen gibt der Markt für stationäre Blei-Säure-Batterien Anteile in leichten Kategorien ab, während er im schweren Pufferbetrieb standhält.

Strengere EU-Blei-Recyclingquoten belasten neue Kapazitäten

Die Verordnung 2023/1542 erhöht die erforderliche Recyclingeffizienz bis 2030 auf 80 % und fordert bis 2031 eine Bleirückgewinnung von 95 %.[5]European Commission, "Battery Regulation 2023/1542," europa.eu Integrierte Großunternehmen betreiben bereits geschlossene Schmelzhütten, aber kleine Montagebetriebe sehen sich Kapitalaufwendungen für Ofenaufrüstungen, digitale Pässe und Drittprüfungen gegenüber. Minespider schätzt die IT-Compliance allein auf 1,7 Millionen EUR pro mittelgroßem Werk, was ausreicht, um die Expansionspläne mehrerer regionaler Unternehmen einzufrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie – Comeback der Zuverlässigkeit von Nassbatterien

Nasseinheiten kontrollierten im Jahr 2025 42,1 % des Marktanteils für stationäre Blei-Säure-Batterien und werden voraussichtlich mit einer CAGR von 6,8 % wachsen. Die Entscheidung von Pacific Gas & Electric, versiegelte VRLA-Stränge in Hochtemperaturräumen außer Betrieb zu nehmen, weckte erneutes Interesse an belüfteten Designs, die dauerhaft 35 °C ohne Kapazitätsverlust tolerieren. Die Marktgröße für stationäre Blei-Säure-Batterien im Nassformat wird bis 2031 auf 3,48 Milliarden USD prognostiziert, unterstützt durch Dünnplatten-Gussaufrüstungen, die den Wasserverlust drastisch reduzieren.

Fortschrittliche TPPL- und Blei-Kohlenstoff-Hybride liegen zwischen der Robustheit von Nassbatterien und dem Komfort von VRLA. Sie erschließen Telekommunikationsgehäuse, in denen Teilladungszyklen üblich sind, doch Preisaufschläge begrenzen die Durchdringung. VRLA besitzt mit einem Anteil von 57,9 % im Jahr 2025 immer noch den größten Umsatzpool, aber seine Kurve moderiert sich, da Endnutzer begrenzte Vor-Ort-Wartung im Austausch für eine längere Lebensdauer von Nassgestellen akzeptieren. Kontinuierliche Legierungs-Forschung und Entwicklung sowie automatisierte Formierungslinien sollten alle drei Chemien profitabel halten und die Breite im Markt für stationäre Blei-Säure-Batterien erhalten.

Nach Anwendung – USV-Dominanz spiegelt den Anstieg der Rechenzentren wider

USV-Räume und Rechenzentrumsanlagen hielten im Jahr 2025 42,4 % des Umsatzes und werden voraussichtlich bis 2031 auf 45,2 % steigen, was dem jährlichen Hyperscale-Flächenwachstum von 12 % entspricht. Das Segment allein macht 3,52 Milliarden USD der prognostizierten Marktgröße für stationäre Blei-Säure-Batterien im Jahr 2031 aus. Betreiber wählen Hochleistungs-Nassblöcke, die 15-Minuten-Überbrückungsspezifikationen erfüllen und nahtlos mit moderner statischer Schaltanlage zusammenarbeiten.

Die Telekommunikations-Notstromversorgung bleibt unverzichtbar, sinkt jedoch von 27,8 % auf 25,6 % Anteil, da die Turmkonsolidierung die Einheitszuwächse dämpft. Versorgungsunternehmen und Energiespeicheranlagen expandieren mit einer CAGR von 8,1 %, da Vier-Stunden-Glättung größere Ah-Gesamtmengen pro Installation erfordert. Bergbau-, Öl- und Gas- sowie Antriebsenergienischen verzeichnen stetige mittlere einstellige Zuwächse, die jeweils das diversifizierte Nachfrageprofil stärken, das den Markt für stationäre Blei-Säure-Batterien untermauert.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 den größten Anteil von 44,6 %, da chinesische, indische und ASEAN-Telekommunikationsbetreiber ländliche Standorte mit 48-V-Gestellen bestückten. Die Marktgröße für stationäre Blei-Säure-Batterien in der Region wird bis 2031 voraussichtlich 3,5 Milliarden USD bei einer CAGR von 6,0 % übersteigen. Strengere chinesische Schmelzstandards haben das Land zu einem Nettoimporteur von raffiniertem Blei gemacht, was das regionale Angebot verknappt, aber die Gewinne integrierter lokaler Marken steigert. Japan und Südkorea bieten vorhersehbare Ersatzzyklen in Metro- und Bahnprojekten, während australische Bergbauunternehmen schwere VRLA-Pakete zur Elektrifizierung von Muldenkippern und Lagern einsetzen.

Nordamerika bleibt ersatzgetrieben, gebunden an Rechenzentrumsneubauten in Virginia und Texas sowie an Krankenhausvorschriften-Upgrades. Die Zuschläge des Inflation Reduction Act belohnen inländisch gegossene Gitter und ermöglichen es EnerSys, Volumina von einem geschlossenen mexikanischen Standort auf neue Linien in Pennsylvania zu verlagern. Europa konzentriert sich auf Compliance. Recyclingquoten veranlassen Clarios und Exide, deutsche, spanische und tschechische Schmelzöfen zu modernisieren, und sichern die Versorgung für OEM- und stationäre Kanäle trotz geringerem Einheitenwachstum.

Der Nahe Osten und Afrika verzeichnet mit 9,2 % die schnellste CAGR bis 2031, angetrieben durch Saudi-Arabiens 48-GWh-Ziel und Ägyptens frühe eigenständige Projekte, die durch AfDB-Finanzierung unterstützt werden. Südafrikas 1-GW-Speicherausschreibungen und die 800-MWh-Beschaffung der Vereinigten Arabischen Emirate verdeutlichen die Breite, doch das fiskalische Risiko bleibt bei Ausschreibungen nach 2027 bestehen. Südamerika profitiert von Brasiliens Mover-Programm und privaten Lieferkettenverpflichtungen für Elektrofahrzeuge. Zusammen unterstreichen diese Muster, warum der Markt für stationäre Blei-Säure-Batterien weiterhin über seine traditionellen Hochburgen hinauswächst.

Wettbewerbslandschaft

Die Stärke der etablierten Anbieter liegt bei Johnson Controls, EnerSys und Exide, die 62 % der weltweiten Lieferungen über multikontinentale Fabriken und Serviceteams kontrollieren. EnerSys gab 208 Millionen USD für Bren-Tronics aus und sicherte sich einen Zuschuss von 199 Millionen USD für den Bau einer Lithium-Ionen-Gigafabrik, was eine Absicherung zeigt, während die Kernzahlungsströme aus Blei erhalten bleiben. Exide automatisiert Gusslinien in Spanien und Indien, um Arbeitskosten zu senken und Margen zu verteidigen, wenn Blei ansteigt. Clarios investiert 1 Milliarde USD in ein US-amerikanisches Zentrum für kritische Mineralien, um Antimon- und Bleirohstoffe zu stabilisieren und die Versorgung für AGM- und Nassnetze zu sichern.

Regionale Herausforderer wie Narada, Stryten Energy und Amara Raja verfolgen gezielte Nischen. Narada bündelt containerisierte Telekommunikationsenergie in Südostasien, Stryten kooperiert mit dem Georgia Tech für Forschung und Entwicklung der nächsten Generation von Bleichemie, und Amara Raja lizenziert Lithium-Ionen-Technologie, um sein Sortiment zu erweitern, während es VRLA-Volumina verteidigt. Die Einhaltung von EU-Batteriepässen und US-amerikanischen Inhaltsklauseln schafft Kostenhürden für neue Marktteilnehmer und begünstigt Akteure, die den Zertifizierungsaufwand absorbieren können.

Die technologische Differenzierung liegt nun in Legierungsmischungen, Kohlenstoffzusätzen und Hochgeschwindigkeits-Härtungsöfen statt in radikalen Chemieverschiebungen. Automatisierung, prädiktive Analysen für die Lebensdauer und vertikal integriertes Recycling verschaffen Skalenführern strukturellen Kostenvorteil. Der Markt für stationäre Blei-Säure-Batterien bleibt daher mäßig konzentriert, aber wettbewerbsfähig genug, um die Preisdisziplin aufrechtzuerhalten.

Marktführer der Branche für stationäre Blei-Säure-Batterien

East Penn Manufacturing Co.

EnerSys

GS Yuasa Corporation

Johnson Controls

Exide Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Clarios begann mit der Standortauswahl für ein US-amerikanisches Rückgewinnungswerk im Wert von 1 Milliarde USD, das auf eine verbesserte Recyclingeffizienz und eine geringere Abhängigkeit von importiertem Antimon abzielt.

- März 2025: Clarios kündigte eine amerikanische Energieherstellungsstrategie im Wert von 6 Milliarden USD an, um die US-amerikanische Produktion von Niederspannungsbatterien zu skalieren, einschließlich 2,5 Milliarden USD für fortschrittliche Produktionslinien und 1,9 Milliarden USD für die Verarbeitung kritischer Mineralien.

- August 2024: Clarios verpflichtete sich zu 200 Millionen EUR, um die europäische AGM-Kapazität zwischen 2022 und 2026 um 50 % zu steigern und dabei 150 Arbeitsplätze in vier Ländern zu schaffen.

- Juni 2024: Clarios schloss ein Upgrade im Wert von 16 Millionen USD für sein AGM-Komponentenwerk in South Carolina ab und erweiterte die Produktion für moderne Fahrzeuge.

Globaler Berichtsumfang des Marktes für stationäre Blei-Säure-Batterien

Der Marktbericht für stationäre Blei-Säure-Batterien umfasst:

| Nassbatterien |

| VRLA |

| Telekommunikation |

| USV und Rechenzentren |

| Versorgungsunternehmen und Energiespeicherung |

| Industrieanlagen und Antriebsenergie |

| Öl und Gas sowie Bergbau |

| Sicherheits- und Notbeleuchtung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Nassbatterien | |

| VRLA | ||

| Nach Anwendung | Telekommunikation | |

| USV und Rechenzentren | ||

| Versorgungsunternehmen und Energiespeicherung | ||

| Industrieanlagen und Antriebsenergie | ||

| Öl und Gas sowie Bergbau | ||

| Sicherheits- und Notbeleuchtung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für stationäre Blei-Säure-Batterien im Jahr 2031 sein?

Prognosen setzen den Umsatz bei 7,79 Milliarden USD an, gegenüber 5,91 Milliarden USD im Jahr 2026 bei einer CAGR von 5,61 %.

Welche Endanwendung verzeichnet heute die größte Nachfrage?

USV- und Rechenzentrums-Notstromräume generieren 42,4 % der Käufe dank der Hyperscale-Expansion.

Warum gewinnen Nassdesigns wieder an Bedeutung?

Sie tolerieren höhere Umgebungswärme und bieten eine längere Lebensdauer, was Bedenken hinsichtlich der Ausfälle versiegelter VRLA-Batterien adressiert.

Welche Region verzeichnet die schnellste Expansion?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6 % wachsen, da Regierungen große Portfolios erneuerbarer Energien aufbauen.

Wie wirkt sich die EU-Verordnung 2023/1542 auf Lieferanten aus?

Sie verschärft die Recycling- und digitalen Rückverfolgungsvorschriften, erhöht die Kosten für kleine Produzenten, begünstigt jedoch etablierte Unternehmen mit eigenen Schmelzhütten.

Wird Lithium-Ionen Blei in kleinen USV-Einheiten ersetzen?

Schnelle Kostensenkungen bedeuten, dass Lithium-Ionen bis 2029 bei Systemen unter 5 kWh die Gesamtkostenparität erreicht, sodass eine Substitution in kompakten Systemen wahrscheinlich ist, während Blei für große, brandsensible Standorte bevorzugt bleibt.

Seite zuletzt aktualisiert am: