Europa Blei-Säure-Batterie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 9.49 Milliarden US-Dollar |

| Marktgröße (2031) | 11.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa Blei-Säure-Batterie-Markt Analyse von Mordor Intelligence

Die Größe des Europa Blei-Säure-Batterie-Marktes wird voraussichtlich von 9,16 Milliarden USD im Jahr 2025 auf 9,49 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 11,46 Milliarden USD erreichen, mit einer CAGR von 3,84 % über den Zeitraum 2026–2031. Die strukturelle Nachfrage, die mit Verbrennungs- und Hybridfahrzeugen, Telekommunikations-Notstromversorgung und Lagerautomatisierung verbunden ist, stützt das Wachstum weiterhin, trotz des Kostendrucks durch Lithium-Ionen-Technologie. Die Anforderungen an Starter-, Beleuchtungs- und Zündanlagen (SLI) bleiben dominant, da 83 % der im Jahr 2025 in Europa neu verkauften Pkw noch immer Motoren verwenden, die eine Hilfsbatterie mit hoher Startstromstärke benötigen. Stationäre Installationen für Rechenzentren und 5G-Türme wachsen schneller als die Gesamtrate und nutzen ventilgeregelte Bauformen, die wartungsfreien Betrieb zu geringeren Anschaffungskosten als Lithium-Ionen bieten. Unterdessen kodifiziert die EU-Batterienverordnung 2023/1542 eine Sammel- und Recyclinginfrastruktur von 99 % und sichert damit einen Kreislaufwirtschaftsvorteil, der den europäischen Blei-Säure-Batterie-Markt gegenüber Chemien mit noch unterentwickelten Rückgewinnungskanälen begünstigt.[1]Europäische Kommission, "Verordnung (EU) 2023/1542," europa.eu

Wichtigste Erkenntnisse des Berichts

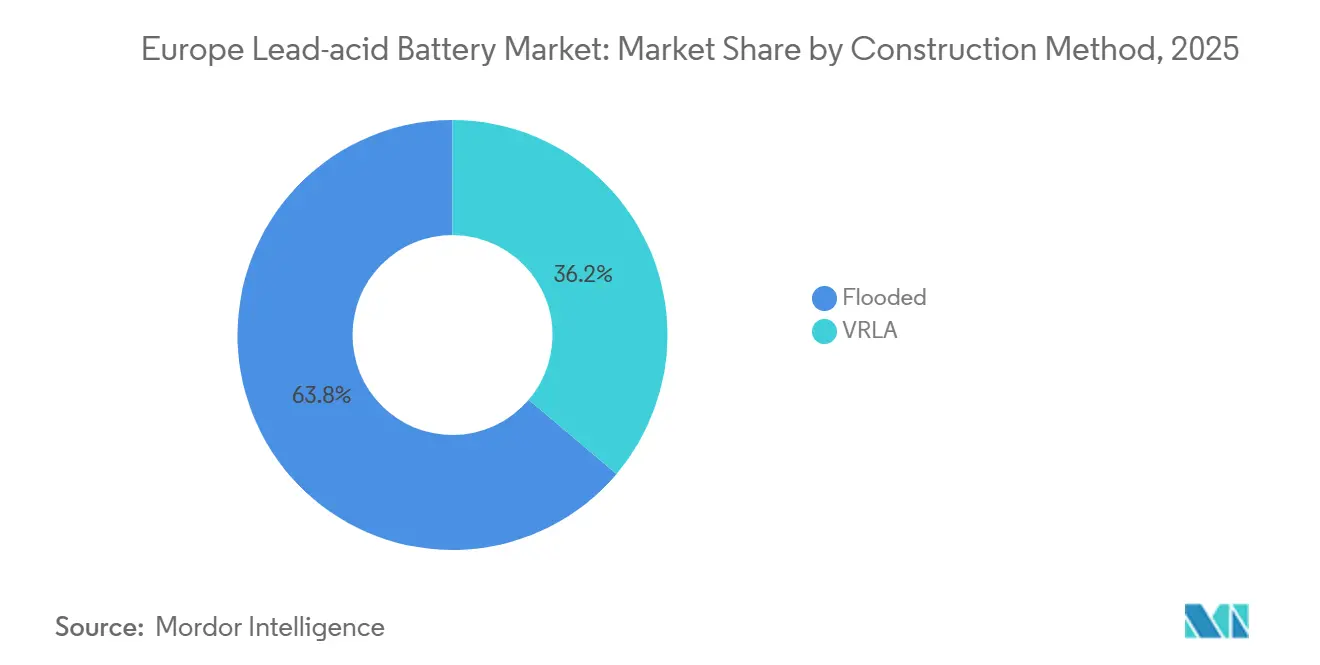

- Nach Bauweise führten Nassbatterien im Jahr 2025 mit einem Anteil von 63,8 % am europäischen Markt für Blei-Säure-Batterien, während ventilgeregelte Typen bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen werden.

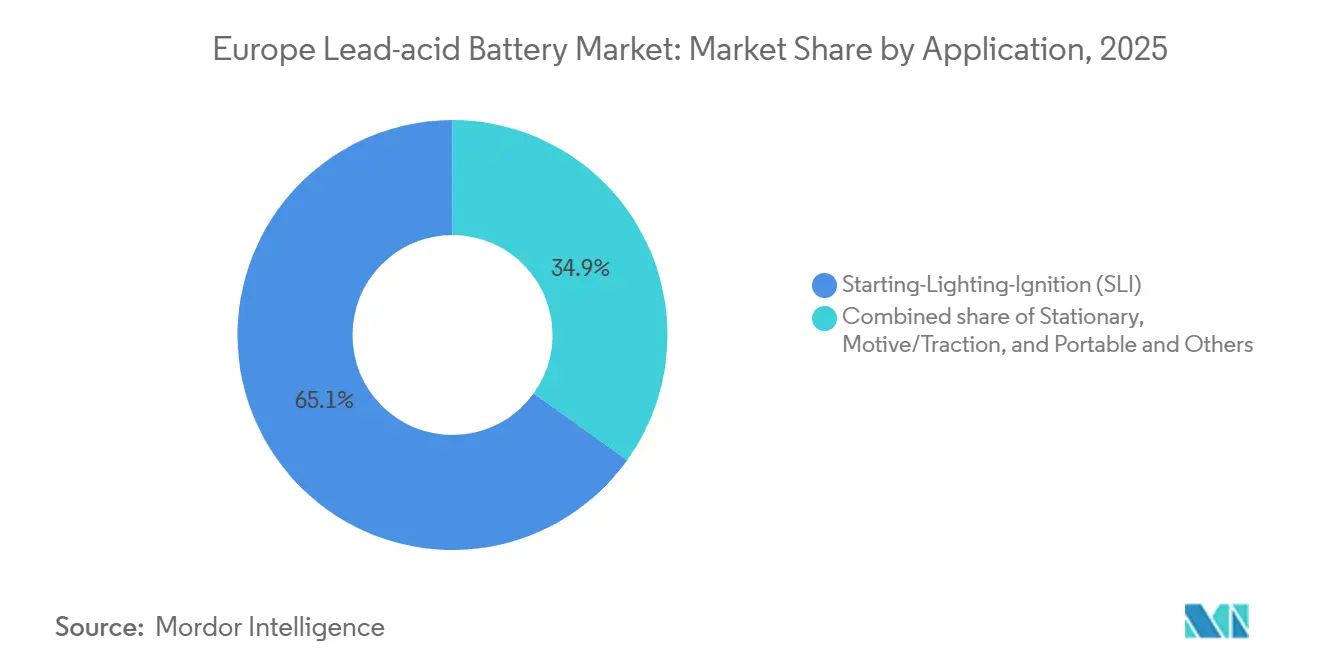

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 65,1 % am europäischen Markt für Blei-Säure-Batterien auf SLI, und stationäre Systeme verzeichnen bis 2031 ein jährliches Wachstum von 7,2 % CAGR.

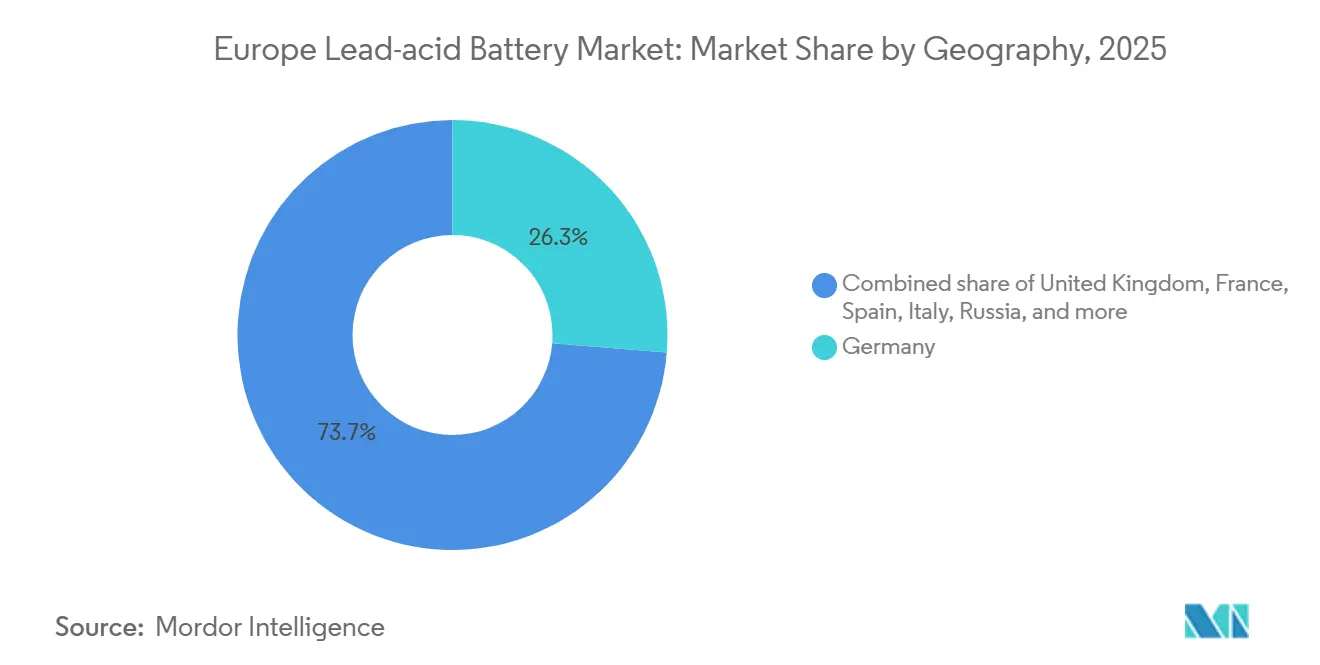

- Nach Geographie trug Deutschland im Jahr 2025 einen Umsatzanteil von 26,3 % bei, während Spanien mit einer CAGR von 6,8 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa Blei-Säure-Batterie-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Verkäufe von Fahrzeugen mit Verbrennungsmotor und Mild-Hybrid-Fahrzeugen | +1.2% | Deutschland, Italien, Osteuropa (Russland, Polen, Tschechische Republik) | Mittelfristig (2–4 Jahre) |

| Ausbau von Rechenzentren und USV-Installationen | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande (Knotenpunkte Frankfurt, Amsterdam, London) | Langfristig (≥ 4 Jahre) |

| EU-Richtlinien zur Förderung von Wohngebäude-Solaranlagen mit Speicher | +0.7% | Spanien, Italien, Deutschland (Wohn- und Kleingewerbesegmente) | Mittelfristig (2–4 Jahre) |

| Lagerautomatisierung steigert die Nachfrage nach Antriebsleistung | +0.5% | Deutschland, Niederlande, Frankreich (Logistik- und Fertigungszentren) | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Blei-Kohlenstoff-Technologie im Teilladezustand | +0.4% | Spanien, Deutschland, Vereinigtes Königreich (Netzstabilisierungs- und Solaranwendungen) | Langfristig (≥ 4 Jahre) |

| EU-Kreislaufwirtschaftsvorschriften zugunsten von 99 % Recyclingfähigkeit | +0.3% | Europaweit (regulatorische Compliance und Lieferkettenresilienz) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verkäufe von Fahrzeugen mit Verbrennungsmotor und Mild-Hybrid-Fahrzeugen

Fahrzeuge mit Verbrennungs- und Hybridantrieb machten durch November 2025 einen Anteil von 83 % der europäischen Neuzulassungen aus und erhalten damit eine breite Fahrzeugbasis, bei der Hilfsbatterien alle 4–6 Jahre ersetzt werden müssen. Deutschland produzierte im Jahr 2024 4,1 Millionen Fahrzeuge, von denen die meisten 48-Volt-Mild-Hybrid-Systeme integrieren, die fortschrittliche Nassbatterien oder Absorbierte-Glasmatte-Batterien (AGM) benötigen. Russlands Verkäufe von 1,47 Millionen leichten Nutzfahrzeugen im Jahr 2024 wiesen eine Elektrofahrzeugdurchdringung von unter 1 % auf, was die Nachfrage nach herkömmlichen SLI-Batterien in Osteuropa aufrechterhält. Italien meldete im Jahr 2024 lediglich einen Batterie-Elektrofahrzeug-Anteil von 4,2 %, was auf eine regionale Divergenz hinweist, die dem europäischen Markt für Blei-Säure-Batterien zugutekommt. Ein durchschnittliches Flottenalter von rund neun Jahren auf dem gesamten Kontinent sorgt für berechenbare Aftermarket-Zyklen.

Ausbau von Rechenzentren und USV-Installationen

Die Rechenzentrumkapazität in Europa erreichte im Jahr 2024 10 GW und wächst jährlich um 8–10 %, da Cloud- und Edge-Betreiber Einrichtungen in Frankfurt, Amsterdam, London und Paris ausbauen.[2]CBRE, „Europe Data Centre MarketView Q4 2025,” cbre.com Ventilgeregelte Blei-Säure-Batterien (VRLA) dominieren nach wie vor etwa 80 % der USV-Installationen, bei denen die Überbrückungsdauer unter 15 Minuten liegt und die Kostendisziplin den Energiedichtevorteil von Lithium-Ionen überwiegt. Telekommunikationsanbieter betreiben rund 500.000 Standorte und werden bis 2025 100.000 5G-Kleinzellen hinzufügen, die jeweils auf 48-Volt-VRLA-Stränge angewiesen sind, die tolerant gegenüber Temperaturschwankungen sind.[3]GSMA Intelligence, „Europe 5G Roll-out Tracker 2025,” gsma.com Neue Reinsblei-AGM-Konstruktionen verlängern die Zykluslebensdauer im Teilladebetrieb um 20 % und senken die Gesamtkosten für Betreiber. Edge-Rechenzentren, die latenzempfindliche Arbeitslasten unterstützen, bevorzugen versiegelte Einheiten, die keine aktive Belüftung erfordern.

EU-Richtlinien zur Förderung von Wohngebäude-Solaranlagen mit Speicher

Das Königliche Gesetzesdekret 7/2025 stellte 700 Millionen EUR für eigenständige Batterien in Spanien bereit und schrieb Flexibilitätsdienstleistungen vor, die die dezentrale Einführung fördern.[4]Ministerium für den ökologischen Wandel – Spanien, „Königliches Gesetzesdekret 7/2025,” boe.es Sechsundzwanzig Prozent der spanischen Dachanlagen für Photovoltaik im Jahr 2024 umfassten bereits Speicher, und viele entschieden sich für VRLA aufgrund niedrigerer Anschaffungskosten und einfacherer Recycling-Logistik. Das geänderte Erneuerbare-Energien-Gesetz in Deutschland ermöglicht nun die Aggregation virtueller Kraftwerke und erweitert damit die Einnahmeströme für Hausbatterien. Der italienische Superbonus-Steuerbonus deckt 110 % der Ausgaben für Energieeffizienz ab und fördert die Akzeptanz bei Haushalten in Regionen mit unzuverlässiger Netzversorgung. Die EU-Verordnung, die bis 2031 einen Anteil von 85 % recyceltem Blei vorschreibt, stärkt die Positionierung des europäischen Marktes für Blei-Säure-Batterien im Bereich der dezentralen Speicherung.

Lagerautomatisierung steigert die Nachfrage nach Antriebsleistung

Automatisch geführte Fahrzeuge und autonome mobile Roboter verbreiten sich in europäischen Lagerhäusern, die den Automobil-, Lebensmittel- und E-Commerce-Sektor bedienen. Diese Plattformen laden Batterien mehrmals täglich und schätzen Chemien, die Gelegenheitsladung ohne Degradation verarbeiten. Blei-Kohlenstoff- und fortschrittliche geflutete Traktionsbatterien können 1.500–2.000 Tiefzyklen zu Kosten liefern, die noch unter denen von Lithium-Ionen liegen. Die ISO-3691-4-Sicherheitszertifizierung, die für automatisierte Gabelstapler obligatorisch ist, begünstigt Lieferanten mit jahrzehntelangen Felddaten und schränkt den Markteintritt neuer Wettbewerber ein. Robotik-als-Dienstleistung-Verträge bündeln Batterien in monatliche Gebühren und erweitern die installierte Basis für VRLA-Konstruktionen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rascher Preisverfall bei Lithium-Ionen-Chemien | -1.1% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich) für stationäre und Premium-Automobilanwendungen | Kurzfristig (≤ 2 Jahre) |

| Strenge Bleiemissionsgrenzwerte und Compliance-Kosten | -0.6% | Europaweit (Produktionsanlagen unter REACH-Richtlinie 98/24/EG) | Mittelfristig (2–4 Jahre) |

| Knappes Angebot an hochreinem primärem Bleikonzentrat | -0.3% | Europaweit (Hersteller, die auf abgebautes Konzentrat statt auf Recyclingströme angewiesen sind) | Mittelfristig (2–4 Jahre) |

| Wachsende OEM-Tests mit Festkörper-Starterbatterien | -0.2% | Deutschland (Premium-Automobil-OEM: BMW, Mercedes-Benz, Volkswagen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Preisverfall bei Lithium-Ionen-Chemien

Die Preise für Lithium-Ionen-Pakete sanken im Jahr 2023 auf unter 140 USD pro kWh und werden bis 2030 voraussichtlich um weitere 40 % fallen, was den Gesamtbetriebskostenvorteil gegenüber VRLA in vielen stationären Anwendungen verringert. Hyperscale-Betreiber in Frankfurt und Amsterdam schreiben für Neubauten bereits Lithium-Ionen-Backup vor, um eine Lebensdauer von 15 Jahren und eine Entladetiefe von 80 % zu erzielen. Spaniens Pipeline für versorgungsgebundene Batterien mit 10,5 GW besteht fast ausschließlich aus Lithium-Ionen für Projekte zur Energieverschiebung über zwei bis vier Stunden, wodurch Blei-Säure auf kürzere Anwendungsbereiche beschränkt wird. Die sinkenden Lithiumcarbonat-Preise haben einen Materialkostenvorteil beseitigt, der zuvor den europäischen Markt für Blei-Säure-Batterien gestützt hatte. Dennoch sichern die Kälteleistung und die Führerschaft beim Recycling verteidigungsfähige Nischen.

Strenge Bleiemissionsgrenzwerte und Compliance-Kosten

Die EU-REACH-Richtlinie 98/24/EG begrenzt die Bleiexposition am Arbeitsplatz auf 0,15 mg/m³ über acht Stunden und zwingt Fabriken, jeweils 5 bis 15 Millionen EUR in Filteranlagen und geschlossene Handhabungssysteme zu investieren. Die EU-Batterieverordnung fordert nun eine Bleirückgewinnung von 90 % bis 2027 und 95 % bis 2031 sowie einen Recyclinganteil von 85 % in neuen Batterien. Integrierte Akteure wie Clarios mindern diese Kosten durch eigene Recyclinganlagen, aber kleinere Unternehmen, die auf Primärkonzentrat angewiesen sind, haben mit gedrückten Margen zu kämpfen, insbesondere da Bergbau-Blei im Jahr 2024 nahe 2.400 USD pro Tonne gehandelt wird. Nichteinhaltung kann in Märkten wie Deutschland zu Bußgeldern von 500.000 EUR führen und stellt damit eine hohe Eintrittsbarriere für neue Marktteilnehmer dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauweise: Nassdesigns dominieren das Volumen, VRLA treibt das Wachstum voran

Nassprodukte erzielten im Jahr 2025 einen Umsatzanteil von 63,8 %, dank kostenorientierter Aftermarket-Käufer im Automobilbereich, die SLI-Einheiten alle vier bis sechs Jahre ersetzen. VRLA, das AGM- und Gel-Typen umfasst, wächst jährlich um 6,1 %, da Telekommunikationsanbieter und Rechenzentren versiegelten Betrieb und reduzierten Belüftungsbedarf priorisieren. Die Nasstechnologie verfeinert weiterhin Kalzium-Silber-Gitter, die die Start-Stopp-Lebensdauer bei Mild-Hybrid-Fahrzeugen auf 300.000 Zyklen verlängern. AGM hält bereits 25 % der Premium-SLI-Nachfrage und profitiert von 200 Millionen EUR neuer Kapazitäten, die Clarios in Hannover, Zwickau und Spanien hinzugefügt hat. Gel-Varianten, die im absoluten Volumen zwar kleiner sind, gewinnen Marktanteile in Solarstrom- und Marinanwendungen, wo Vibrationsbeständigkeit und Tiefentladekapazität höhere Preispunkte rechtfertigen.

Fortschrittliche geflutete Traktionsbatterien sind in Gabelstaplern in deutschen, niederländischen und französischen Logistikzentren fest verankert, die auf etablierte Laderäume angewiesen sind. Das EU-Mandat für 85 % Recyclinganteil stellt für keine der beiden Bauweisen eine Hürde dar, da der europäische Markt für Blei-Säure-Batterien bereits eine Sammel- und Recyclingquote von 99 % erreicht, während Lithium-Ionen-Recycler noch in einer frühen Skalierungsphase sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Anwendung: SLI-Resilienz trifft auf einen stationären Aufschwung

SLI-Batterien behielten im Jahr 2025 einen Anteil von 65,1 % am europäischen Markt für Blei-Säure-Batterien, gestützt durch einen Anteil von 83 % an Fahrzeugen mit Verbrennungsmotor und Hybridantrieb bei den europäischen Neuzulassungen. Ein durchschnittliches Fahrzeugalter von rund neun Jahren gewährleistet eine stetige Aftermarket-Rotation, und die Kaltstartleistung begünstigt weiterhin Blei-Säure in nordischen Klimazonen. Stationäre Systeme wachsen jährlich um 7,2 %, da die Rechenzentrumkapazität steigt und Telekommunikationsanbieter 100.000 5G-Kleinzellen hinzufügen. VRLA macht 80 % der USV-Schränke aus, da eine Nutzungsdauer von fünf bis sieben Jahren zu niedrigen Kosten den Energiedichtevorteil von Lithium-Ionen für kurzfristige Notstromversorgung überwiegt. Wohngebäude-Solarstrom-plus-Speicher in Spanien und Italien bieten eine weitere Wachstumsnische, in der Blei-Kohlenstoff-Varianten Haushalten, die Lithium-Ionen-Aufpreise scheuen, 1.500–2.000 Tiefzyklen bieten können. Antriebsbatterien für Gabelstapler, Golfwagen und automatisch geführte Fahrzeuge halten einen Anteil im mittleren Zehnerprozentbereich, gestützt durch ISO-3691-4-zertifizierte Designs, die sich im anspruchsvollen Lagereibetrieb bewährt haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Deutschland führte den europäischen Markt für Blei-Säure-Batterien im Jahr 2025 mit einem Umsatzanteil von 26,3 % an, gestützt durch 4,1 Millionen im Jahr 2024 produzierte Fahrzeuge und einen Fahrzeugbestand von 48 Millionen Pkw mit einem Durchschnittsalter von 10 Jahren. Tier-1-Lieferanten wie Clarios und Bosch bauen AGM-Linien aus, die die Versorgungssicherheit für Mild-Hybrid-Fahrzeuge erhöhen. Spanien ist das am schnellsten wachsende Land mit einer CAGR von 6,8 % bis 2031. Eine Pipeline für eigenständige Batterien mit 10,5 GW, ein neuer Kapazitätsmarkt im Jahr 2025 und 700 Millionen EUR an EU-FEDER-Mitteln katalysieren sowohl versorgungsgebundene als auch Wohnhausspeicherung. Das Vereinigte Königreich verzeichnete im Jahr 2024 1,95 Millionen Pkw-Neuzulassungen, von denen 65 % noch auf Motoren angewiesen sind, die SLI-Batterien benötigen, während Frankreichs Fahrzeugbestand von 39 Millionen Fahrzeugen trotz steigender Hybridnachfrage Ersatzbedarf sicherstellt. Italiens Batterie-Elektrofahrzeug-Anteil von 4,2 %, der niedrigste unter den großen Märkten, unterstreicht Südeuropas langsameren Elektrifizierungsweg, der Nass- und AGM-Produkte begünstigt.

Nordische Länder unterstreichen die Kältebeständigkeit von Blei-Säure, da Wintertemperaturen von -20 °C bis -40 °C die Lithium-Ionen-Kapazität um bis zu 40 % reduzieren und das Ersatzgeschäft bei Norwegens 2,8 Millionen motorbetriebenen Fahrzeugen aufrechterhalten. Osteuropäische Märkte wie Polen, die Tschechische Republik und Russland bleiben kostensensitiv; Russlands 1,47 Millionen Pkw-Verkäufe im Jahr 2024 wiesen eine elektrische Durchdringung von unter 1 % auf, was ein mehrjähriges Fenster für SLI-Volumenwachstum erhält. Gebiete im übrigen Europa auf dem Balkan und im Baltikum fügen einen einstelligen Marktanteil im mittleren Bereich hinzu und folgen der EU-regulatorischen Harmonisierung, die hohe Recyclingquoten verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Die drei führenden Anbieter, Clarios, Exide Technologies und GS Yuasa, halten 55–60 % des regionalen Umsatzes durch vertikale Integration im Recycling, proprietäre Legierungschemien und langfristige OEM-Verträge. Clarios erwarb im August 2025 drei Ecobat-Recyclinganlagen in Deutschland und Österreich und integrierte dabei 150.000 Tonnen jährliche Sekundärbleikapazität sowie die Erfüllung künftiger 85%-Recyclinganteil-Vorschriften im Voraus. EnerSys steigerte seine Dünnplatten-Reinsblei-Kapazität bis 2025 auf ein Äquivalent von 1,4 Milliarden USD und konzentriert sich auf die Segmente Rechenzentrum-USV und Telekommunikation. Mittelständische Unternehmen, Banner, FIAMM, Hoppecke und BAE, erschließen Nischen: Banner im Premium-Aftermarket, FIAMM durch Nutzung italienischer Kostenstrukturen und Hoppecke mit Dominanz im industriellen Traktionsbereich mit ISO-zertifizierten Batterien.

Chinesische Marktteilnehmer wie Narada Power und Leoch International zielen auf Osteuropa ab, wo die Umweltauflagen weniger streng sind, und verschieben die Preisdynamik für kostenorientierte Käufer. Die technologische Differenzierung konzentriert sich auf Kalzium-Silber-Gitter, die die Start-Stopp-Lebensdauer im Vergleich zu Standard-Nassdesigns um das Zehnfache verlängern und Aufschläge von 15–20 % rechtfertigen. Die Einhaltung der EU-REACH-Luftqualitätsgrenzen erfordert hohe Investitionsausgaben und begünstigt Bestandsanbieter, die Umweltsysteme amortisieren können. Primärbleidefizite, die von der Internationalen Blei- und Zink-Studiengruppe gemeldet werden, halten die Rohstoffvolatilität hoch und belohnen weiterhin Unternehmen mit eigenem Recycling.

Europa Blei-Säure-Batterie-Branche Marktführer

-

Clarios (ehemals Johnson Controls)

-

Exide Technologies

-

EnerSys

-

GS Yuasa

-

Banner GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Europäische Kommission stellte ihre „Batterie-Booster-Strategie” vor, ein bedeutender Schritt für die europäische Blei-Säure-Batterie-Industrie. Diese Initiative zielt darauf ab, die Batterieherstellung zu stärken, die Recyclingbemühungen zu verbessern und die Lieferkette in ganz Europa zu festigen. Infolgedessen profitieren sowohl fortschrittliche Blei-Batterien als auch verschiedene andere Chemien – die für Automobil-, industrielle Notstromversorgungs- und Energiespeicheranwendungen entscheidend sind.

- August 2025: Ecobat, ein Batterierecyclingunternehmen, hat sich bereit erklärt, seine deutschen und österreichischen Aktivitäten an das Energiespeicherunternehmen Clarios zu verkaufen, was den Wandel der Branche hin zum Recycling von Elektrofahrzeugbatterien angesichts der wachsenden Nachfrage widerspiegelt.

- März 2025: CS VRLA AGM Batterien nehmen Kurs auf Europa und gewährleisten zuverlässige Notstromlösungen. Eine neue Lieferung von CS-Serie VRLA AGM Batterien wurde erfolgreich verladen und ist nun auf dem Weg nach Europa. Diese leistungsstarken Batterien sind darauf ausgelegt, außergewöhnliche Zuverlässigkeit und eine verlängerte Lebensdauer zu bieten, was sie zur idealen Wahl für Notstromversorgungsanwendungen macht.

Europa Blei-Säure-Batterie-Markt Berichtsumfang

Die Blei-Säure-Batterie ist eine wiederaufladbare Batterie, die aus zwei in einem Schwefelsäure-Elektrolyten eingetauchten Elektroden besteht. Die positive Elektrode besteht aus Körnern aus metallischem Bleioxid, während die negative Elektrode an einem Gitter aus metallischem Blei befestigt ist.

Der europäische Markt für Blei-Säure-Batterien ist nach Bauweise, Anwendung und Geographie segmentiert. Nach Bauweise ist der Markt in Nass/Geflutet und VRLA segmentiert. Nach Anwendung ist der Markt in SLI, Stationär, Antrieb/Traktion sowie Tragbar und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Markt für Blei-Säure-Batterien in den wichtigsten Ländern. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Nass/Geflutet |

| VRLA |

| Starten-Beleuchten-Zünden (SLI) |

| Stationär |

| Antrieb/Traktion (Gabelstapler, Golfwagen) |

| Tragbar und Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Bauweise | Nass/Geflutet |

| VRLA | |

| Nach Anwendung | Starten-Beleuchten-Zünden (SLI) |

| Stationär | |

| Antrieb/Traktion (Gabelstapler, Golfwagen) | |

| Tragbar und Sonstige | |

| Nach Geographie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa Blei-Säure-Batterie-Markt heute?

Der Markt belief sich im Jahr 2026 auf 9,49 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 3,84 % 11,46 Milliarden USD zu erreichen.

Welches Anwendungssegment wächst am schnellsten?

Stationäre Systeme für Telekommunikation, Rechenzentren und Wohnhaus-Notstromversorgung expandieren mit 7,2 % pro Jahr und übertreffen damit das Gesamtmarktwachstum.

Warum bleibt Blei-Säure gegenüber Lithium-Ionen wettbewerbsfähig?

Überlegene Kaltstartleistung, eine bereits mit den EU-Vorschriften übereinstimmende Recyclingquote von 99 % und geringere Anschaffungskosten halten Blei-Säure in vielen Anwendungsfällen attraktiv.

Welches Land wird den größten inkrementellen Bedarf hinzufügen?

Spanien, gestützt durch eine CAGR von 6,8 % und 10,5 GW geplanter Speicherprojekte, wird bis 2031 den größten inkrementellen Umsatz hinzufügen.

Wer sind die Marktführer?

Clarios, Exide Technologies und GS Yuasa kontrollieren rund 55–60 % des regionalen Umsatzes durch integriertes Recycling und langfristige OEM-Verträge.

Welche Verordnung prägt den Marktausblick?

Die EU-Verordnung 2023/1542 schreibt bis 2031 einen Anteil von 85 % recyceltem Blei und eine Rückgewinnungseffizienz von bis zu 95 % vor und festigt damit die Kreislaufwirtschaftsvorteile von Blei-Säure-Systemen.

Seite zuletzt aktualisiert am: