スタジアムセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.66 十億米ドル |

| 市場規模 (2031) | 25.89 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスタジアムセキュリティ市場分析

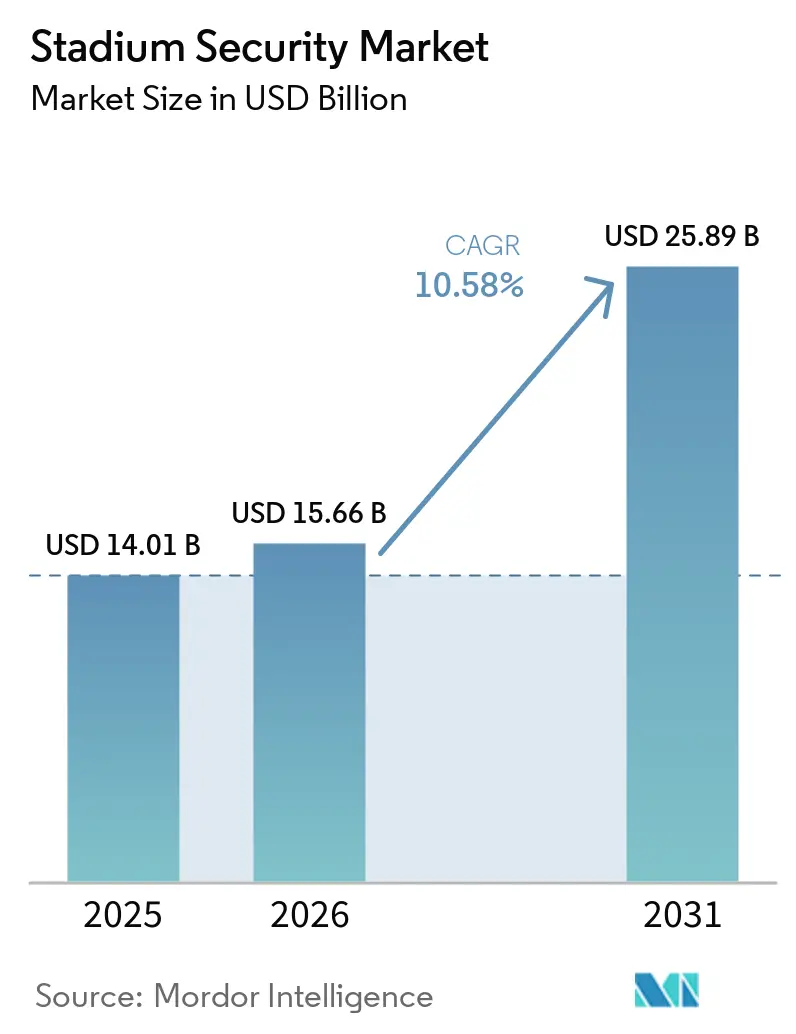

スタジアムセキュリティ市場規模は、2025年の140億1,000万米ドル、2026年の156億6,000万米ドルから、2031年までに258億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.58%を記録すると予測されます。インシデントの深刻化、大規模イベントの開催スケジュール、および連邦資金の流入が、予算制約のある会場においても資本投資プログラムを加速させています。FIFAワールドカップ2026の北米開催都市では、FEMAの補助金および対ドローン関連予算が活用され、購買サイクルが短縮されています。一方、アジア太平洋地域の政府は、スマートスタジアム改修の一環としてセキュリティ強化を推進しています。ハードウェア販売が依然として収益の大部分を占めているものの、運営者が予測可能なコスト、遠隔専門知識、および分析機能の更新を求めるなか、マネージドセキュリティ契約がより速いペースで拡大しています。ベンダーはクラウドストレージ、AIソフトウェア、およびインシデント対応サービスを複数年バンドルに組み込み、支出を資本予算から運営予算へとシフトさせることで、継続的な収益源を創出し、導入障壁を低下させています。

主要レポートのポイント

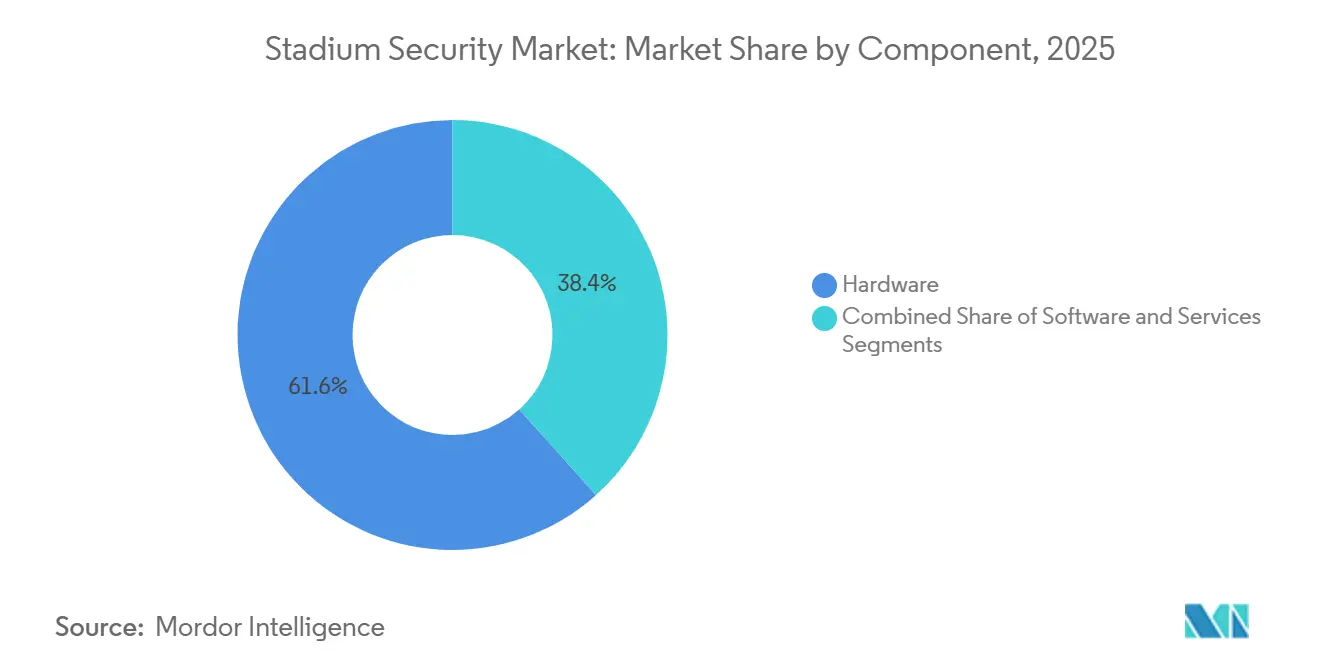

- コンポーネント別では、ハードウェアが2025年のスタジアムセキュリティ市場シェアの61.63%をリードし、サービスは2031年にかけてCAGR 10.78%で拡大しています。

- ソリューションタイプ別では、映像監視システムが2025年のスタジアムセキュリティ市場規模の43.28%を占め、サイバーセキュリティおよびネットワーク監視は2031年にかけてCAGR 10.91%で成長すると予測されます。

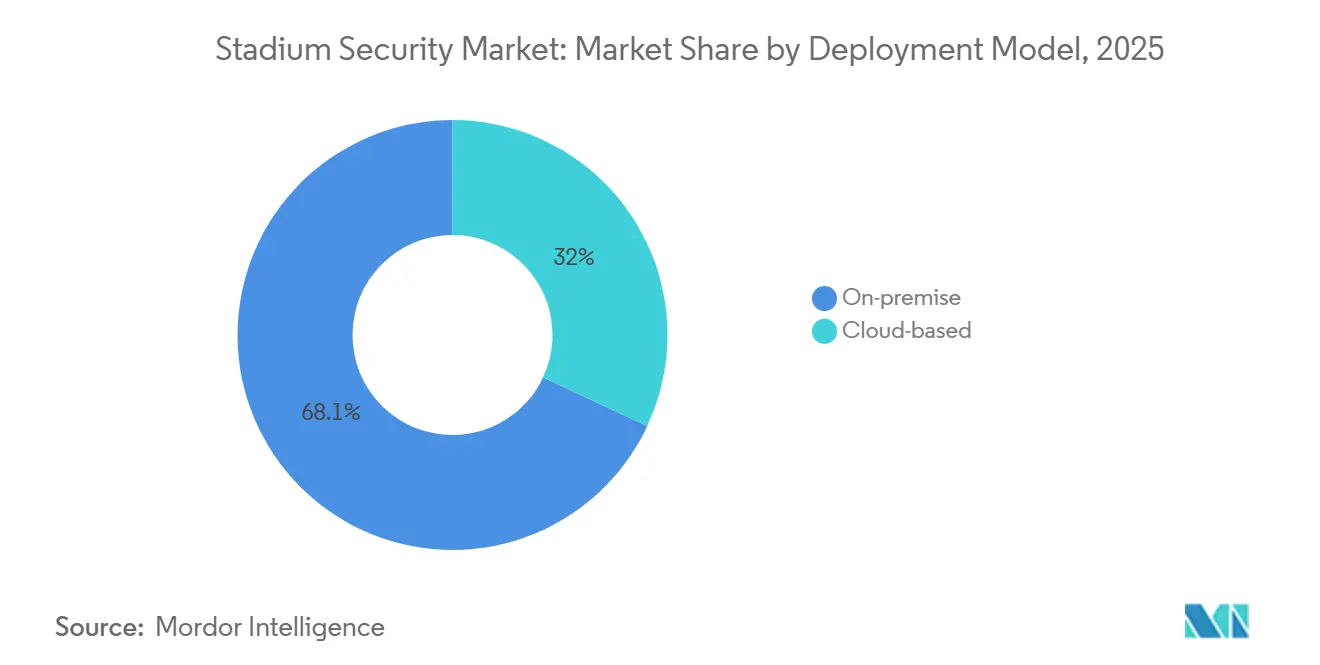

- 導入モデル別では、オンプレミスプラットフォームが2025年のスタジアムセキュリティ市場シェアの68.05%を保持し、クラウドベースソリューションは2031年にかけてCAGR 10.73%で拡大すると予測されます。

- スタジアム収容人数別では、30,000~50,000席の区分が2025年のスタジアムセキュリティ市場規模の46.19%を占め、30,000席未満の会場がCAGR 11.28%で最も速い成長を記録しています。

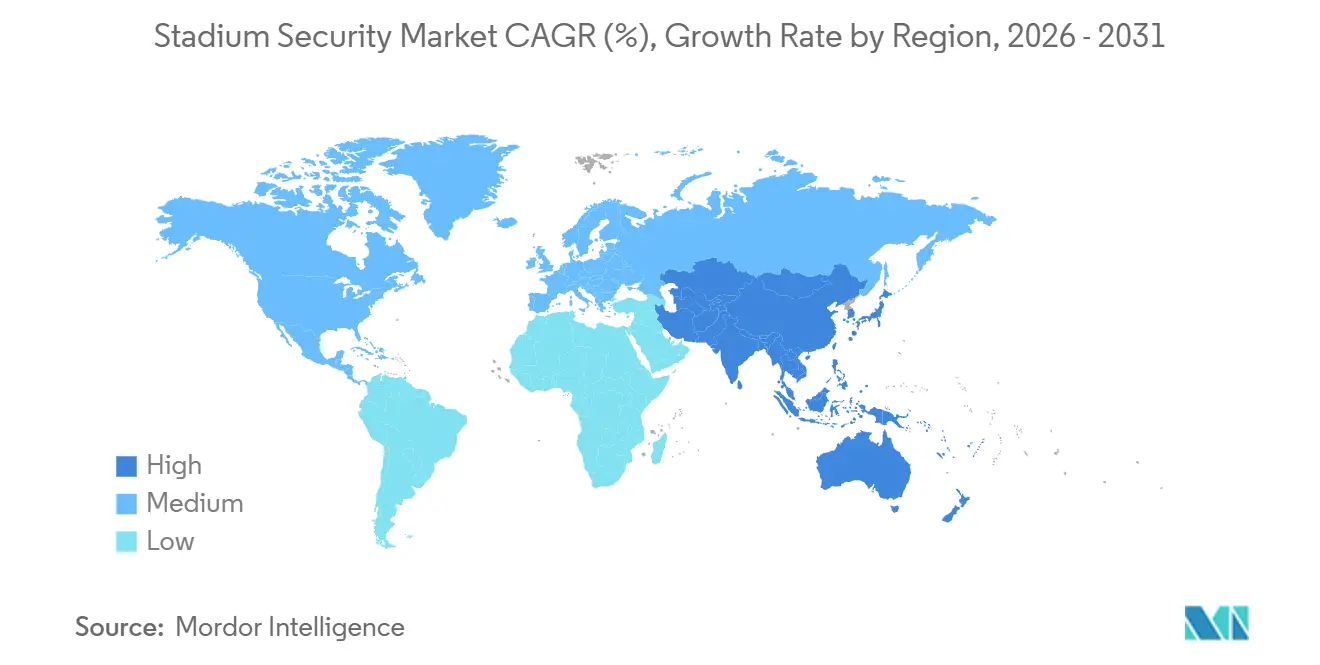

- 地域別では、北米が2025年のスタジアムセキュリティ市場シェアの38.55%を獲得し、アジア太平洋地域が2026年から2031年にかけてCAGR 11.31%で最も速い地域成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスタジアムセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テロ脅威の高まりによる必須セキュリティコンプライアンスの加速 | +2.1% | グローバル、北米および欧州に重点 | 短期(2年以内) |

| リアルタイム脅威検知のためのAI搭載映像分析の急速な普及 | +1.9% | 北米およびアジア太平洋 | 中期(2~4年) |

| 2026年~2028年の大規模イベントに向けた政府資金によるスマートスタジアム改修 | +1.6% | 北米、中東、欧州 | 短期(2年以内) |

| アナログCCTVからIP/PoEへの移行によるTCO低減 | +1.4% | グローバル、アジア太平洋および南米での早期普及 | 中期(2~4年) |

| スポンサー分析のための群衆流動データの収益化 | +0.9% | 欧州および北米、アジア太平洋で新興 | 長期(4年以上) |

| イベントセキュリティ向け一時的プライベート5Gネットワーク・イン・ア・ボックスキット | +0.7% | 北米および欧州、中東でパイロット実施 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

テロ脅威の高まりによる必須セキュリティコンプライアンスの加速

2024年7月のコパ・アメリカにおけるピッチ侵入事件は、境界線の脆弱性と情報収集の欠陥を露呈し、規制当局が開催契約にセキュリティ条項を盛り込む動機となりました。FEMAは武器検知、対ドローン、およびサイバーセキュリティのマイルストーンに6億2,500万米ドルの補助金を紐付け、かつて5年間の展開を計画していた会場に18か月以内へのプロジェクト圧縮を強いています。[1]連邦緊急事態管理庁、「FEMAがFIFAワールドカップ開催都市向け保護セキュリティ補助金を発表」、fema.gov 保険会社はAI分析および生体認証アクセス制御に保険料割引を連動させており、裁量的支出が停滞する局面においても持続的な需要基盤を確保しています。

リアルタイム脅威検知のためのAI搭載映像分析の急速な普及

未放置の手荷物、群衆の急増、および武器の特徴を検知するAI映像分析は、パイロット段階から大規模展開へと移行しています。Convergintは複数の米国会場において物体認識ソフトウェアを統合し、コントロールルームの人員を60%削減しました。[2]Convergint Technologies、「AI分析によりスタジアムコントロールルームの人員配置を削減」、convergint.com Royal Challengers Bangaloreは2026年1月に予測的混雑アラートおよび顔認証のためのAIカメラ300台以上の導入に資金を投じ、アジア太平洋地域のリープフロッグ型普及を示しています。[3]Royal Challengers Bangalore、「RCBがチンナスワミースタジアム向けAIカメラに投資」、royalchallengers.com

2026年~2028年の大規模イベントに向けた政府資金によるスマートスタジアム改修

FIFA 2026開催都市、UEFAユーロ2028の競技場、およびサウジアラビアの2034年ワールドカップ計画に向けて、連邦政府および政府系ファンドの補助金が統合セキュリティスイートへと流入しています。これらの投資は、セキュリティインフラを強化し、観客および参加者の安全を確保することを目的としています。米国では、高度な脅威検知と軽減に重点を置いた境界線強化および対無人航空機システム(UAS)アレイに補助金が活用されています。一方、サウジアラビアは15会場プログラムの中核をなす生体認証チケットシステムおよびサイバーセキュリティ運用センターに多額の資金を配分しています。これらの取り組みは、大規模スポーツイベントにおける進化するセキュリティ課題に対処するためにテクノロジーを活用することへの重視の高まりを反映しています。

アナログCCTVからIP/PoEへの移行によるTCO低減

IEEE 802.3bt PoEを活用したIPカメラは、配線作業を大幅に削減し、リモートファームウェア更新を容易にし、従来のアナログシステムでは提供できない高度なエッジ分析機能をサポートします。これらの機能は運用効率を高めるだけでなく、全体的な設置・保守コストを低減します。Security Sales and Integrationによると、このようなシステムの採用により設置コストが30~40%削減されます。さらに、IPVMのケーススタディでは、60,000席の大規模会場でアナログシステムをIPシステムに置き換えた場合、20万~30万米ドルの大幅なハードウェアコスト削減が明らかになっています。この移行は、現代のセキュリティインフラにおけるIPベースソリューションへの需要の高まりを示しています。[4]Security Sales and Integration、「IP/PoE移行により配線コストを削減」、securitysales.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合セキュリティスイートの高い初期設備投資 | -1.3% | グローバル、南米およびアフリカで深刻 | 短期(2年以内) |

| 生体認証展開を制約するプライバシー規制 | -1.1% | 欧州、北米、アジア太平洋で新興 | 中期(2~4年) |

| AIプラットフォーム向け熟練セキュリティアナリストの不足 | -0.6% | グローバル、アジア太平洋および中東で顕著 | 長期(4年以上) |

| 高密度IoTデバイスによるRF混雑がセンサー干渉を引き起こす | -0.4% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

統合セキュリティスイートの高い初期設備投資

40,000席の収容能力を持つ中規模スタジアムは、AIカメラ、生体認証、侵入センサー、および統合指令センターに800万~1,200万米ドルの予算を割り当てています。しかし、これらのスタジアムは予算上の制約から購入を段階的に行うことが多く、セキュリティのギャップが生じ、投資収益率(ROI)が低下します。このようなセキュリティ強化への断片的なアプローチは、長期間にわたって脆弱性が未対処のまま残る可能性があります。南米やアフリカなどの地域では、運営者は段階的なアップグレードやサービスとしてのマネージドセキュリティソリューションへの移行を進めています。これらの戦略は、ある程度の運用セキュリティを維持しながら、多額の初期設備投資を回避するのに役立ちます。このようなアプローチは、時間の経過とともに進化するセキュリティニーズへの適応においても柔軟性をもたらします。

生体認証展開を制約するプライバシー規制

GDPRに基づくFC Barcelona、LaLiga、CA Osasunaへの制裁金、およびイリノイ州生体認証情報プライバシー法に基づく訴訟は、顔認証の展開に対する意欲を大幅に低下させています。これらの制裁は、生体認証技術を取り巻く規制上の監視の強化を浮き彫りにしています。さらに、EUのAI法はリアルタイム生体認証アプリケーションに対して適合性評価と人間による監督を義務付けており、コンプライアンスへの取り組みをさらに複雑にしています。これらの厳格な要件は展開のタイムラインを延長させ、組織がこのような技術を迅速に採用することをより困難にしています。その結果、多くの会場は規制リスクを軽減しながらデータ駆動型のインサイトを活用するため、匿名化された分析へと焦点を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスはより小さな基盤にもかかわらずハードウェアを上回るペースで成長

ハードウェアはカメラ、ターンスタイル、および境界線センサーを背景に2025年のスタジアムセキュリティ市場シェアの61.63%を占めましたが、会場が統合、24時間監視、およびコンプライアンス監査をアウトソーシングするなか、サービスは2031年にかけてCAGR 10.78%で拡大をリードしています。この変化は、社内ITの深度が不足し、アルゴリズムチューニングおよびインシデント対応のサブスクリプションモデルへと移行する30,000席未満の施設で最も顕著です。

サービスの急成長は、資本販売を年金収入に転換するGenetecおよびConvergintのマネージドセキュリティバンドルと一致しており、ソフトウェアは両ストリームの間に位置し、映像管理ライセンスおよび予測的群衆モジュールによってIPカメラ移行を収益化しています。Evolv Technologiesのスキャン単位の手荷物検査料金は、ハードウェアベンダーが消費型経済モデルへと転換し、大規模な更新サイクルなしに顧客生涯価値を延長する方法を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ソリューションタイプ別:サイバーセキュリティが最も速く成長するカテゴリーとして台頭

映像監視は2025年のスタジアムセキュリティ市場の43.28%を占め、カメラが主要なセキュリティ層としての地位を確立しています。サイバーセキュリティは比較的小さなシェアながら、ランサムウェア、分散型サービス拒否(DDoS)リスク、およびOTネットワークの露出がイベントの継続性を脅かすため、CAGR 10.91%で加速しています。Fortinetはチケット販売、販売時点管理(POS)、および監視ネットワークをFC Barcelonaで保護し、Nozomi NetworksはHVACコントローラーの異常なトラフィックを監視しています。

アクセス制御、境界線検知、および警報プラットフォームは、中東会場での生体認証義務化および境界線から500m先まで保護を拡張する自動PTZレーダー追跡に支えられ、安定した中一桁台の成長を記録しています。保険会社は年次侵入テストを義務付けており、サイバーセキュリティ需要をリース契約およびスポンサーシップ契約に実質的に組み込んでいます。

導入モデル別:オンプレミスの優位性にもかかわらずクラウドが普及

オンプレミスシステムはデータ主権、レイテンシー、および証拠連鎖に関する懸念から2025年収益の68.05%を占めましたが、Acre SecurityおよびWasabiがローカルサーバールームの必要性を排除するなか、クラウド映像ストレージ・アズ・ア・サービスはCAGR 10.73%で成長しています。Hanwha VisionのOnCloud VSaaS(2026年3月に発表)は、オンサイトパッチなしに更新と分析が自動的に提供される方法を示しています。

ハイブリッド設計はエッジでリアルタイムの武器検知を実行し、法医学的分析のためにアーカイブをクラウドに送信することで、レイテンシーとコストのバランスを取ります。これらのシステムは、即時検知のためのエッジコンピューティングと長期分析のためのクラウドストレージを活用することでパフォーマンスを最適化するよう設計されています。採用の速度は接続の信頼性と地域の規制に依存します。例えば、光ファイバーが充実した都市市場はクラウドファーストのアプローチを採用し、堅牢なインフラの恩恵を受ける傾向があります。一方、国境を越えたデータ転送を禁止する自治体は、データ主権法への準拠を確保するため映像をローカルに保持することを選択します。

スタジアム収容人数別:小規模会場が最も速い成長を牽引

30,000~50,000席の区分が2025年需要の46.19%を提供し、プロスポーツの規模を反映していますが、保険会社および市条例がコンプライアンスを促進するなか、30,000席未満の複合施設はCAGR 11.28%で急速に成長しています。FC CincinnatiのTQLスタジアムにおけるEvolv Expressポータルは、クラウド接続型スクリーニングがフットプリントとスタッフの負担を削減する方法を示しています。

50,000席以上の大規模会場は、運用効率と収益創出を高めるため、プライベート5Gネットワーク、AI駆動型群衆分析、およびスポンサー収益化ツールへの投資を増やしています。ただし、このセグメントの成長は主に新施設の建設ではなく、技術のアップグレードと更新によって牽引されています。一方、小規模アリーナは費用対効果が高くスケーラブルなモジュール型ソリューションを採用することで責任保護に注力しています。これらのソリューションは通常、年間50万米ドル未満の予算に合わせた月額サブスクリプション料金で提供されます。このアプローチにより、小規模会場は安全性と運用ニーズに対応しながらコストを管理することができます。

地域分析

北米は2025年のスタジアムセキュリティ市場シェアの38.55%を維持し、FEMA資金、NFLおよびメジャーリーグベースボールのセキュリティ義務、および密度の高いインテグレーターエコシステムに支えられています。MetLifeスタジアム、SoFiスタジアム、AT&Tスタジアムはいずれも、FIFA 2026に向けてAI分析、生体認証ゲート、および対ドローンレーダーへのアップグレードを完了しています。カナダおよびメキシコの会場も同様のパターンを示しており、Axis Communicationsがエスタディオ・アステカでナンバープレート認識および顔認証分析を統合しています。

アジア太平洋地域はCAGR 11.31%で最も速く成長している地域です。Royal Challengers Bangaloreの2026年1月のカメラプロジェクトおよび東南アジアにおける中国資金による展開は、新規建設がアナログを完全にスキップする方法を示しています。オーストラリアは2032年ブリスベンオリンピックに向けて対UASシステムを設置しており、日本はスタジアムネットワークを緊急サービス向けスマートシティグリッドに統合しています。データ保護の断片化は依然として不確定要素であり、特に国家生体認証規則がまだ保留中のインドでは顕著です。

欧州、中東、アフリカはまちまちの勢いを示しています。GDPRの制裁金がスペインおよびデンマークでの生体認証展開を抑制していますが、パリ・サンジェルマンにおけるプライバシー保護型顔認証分析は商業的な回避策を示しています。サウジアラビアの政府系ファンドによる15スタジアム計画は中東を急速なカテゴリー採用に向けて位置付けており、南米はコパ・アメリカの侵入事件後に信頼を再構築しており、ブラジルおよびアルゼンチンはQRチケット確認と警備員の増員を義務付けています。アフリカの会場は財政上の制約の中で段階的なアップグレードを優先しながら、徐々に進展しています。

競合ランドスケープ

スタジアムセキュリティ市場は、カメラ大手のAxis Communications、Hanwha Vision、Hikvisionが武器検知専門のEvolv TechnologiesおよびXtract Oneと競合するなか、依然として中程度に断片化しています。Evolvは30億人以上の来場者をスクリーニングし、アカウント浸透を深めるためにeXpediteバッグスキャンをGen2ポータルにバンドルしています。Xtract Oneは米国国土安全保障省のSAFETY Act指定を取得し、リスク回避的な自治体での調達を迅速化する責任保護を提供しています。

戦略的な転換は継続的収益に集中しています。ベンダーはクラウドストレージ、AI分析サブスクリプション、およびリモート監視を初年度の見積もりに組み込み、ハードウェアの設置を複数年の年金収入ストリームへと転換しています。Teledyne FLIRの2026年2月のRangerレーダーアップグレードは、より高速な60RPMスキャンとAI分類を組み合わせ、FEMAの対ドローン予算を標的としています。VerizonおよびAntevia Networksなどのプライベート5Gイノベーターは、CCTVバックホール、販売時点管理(POS)、およびプッシュ・トゥ・トークを単一の低レイテンシーネットワークに統合することで、Wi-Fiおよび双方向無線の既存事業者を脅かしています。

競争圧力は洗練されたRFPがマージンを圧迫する北米で最も高いですが、アジア太平洋および中東での先行者はローカライズされた規制をナビゲートすることで足がかりを確保しています。ホワイトスペースの機会はOTサイバーセキュリティにあり、ランサムウェアインシデントの増加にもかかわらず採用が物理的なアップグレードに遅れており、また群衆分析の収益化においても、スポンサー価格設定のためにファン感情を追跡している会場は10%未満にとどまっています。

スタジアムセキュリティ産業リーダー

Avigilon Corporation

Genetec Inc.

Axis Communications AB

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Evolv TechnologiesがヒューストンアストロズのDaikin ParkをGen2ポータルにアップグレードし、eXpediteバッグスクリーニングを追加。

- 2026年3月:Hanwha VisionがISC West 2026においてWisenet 9 SoC、OnCloud VSaaS、およびOnCAFEアクセス制御を発表。

- 2026年3月:テネシー・タイタンズがEvolv Gen2ポータルを更新し、2027年に新スタジアムへプラットフォームを移行予定。

- 2026年3月:バンク・オブ・アメリカ・スタジアムがeXpediteバッグスクリーニングによりEvolv Expressのカバレッジを拡大。

世界のスタジアムセキュリティ市場レポートの調査範囲

スタジアムセキュリティ市場は、スタジアムおよび大規模ライブイベント会場における観客、スタッフ、選手、およびインフラの安全を確保するために設計された幅広いテクノロジー、サービス、および統合ソリューションを包含しています。これには高度な映像監視システム、アクセス制御メカニズム、境界線保護ソリューション、およびスクリーニングシステムが含まれます。さらに、群衆監視ツール、緊急通信システム、および包括的なセキュリティ管理ソフトウェアも対象としています。これらのソリューションは、安全上の懸念の高まりおよび規制要件に対応するためのセキュリティ対策強化の需要の増大に応えることを目的としています。

スタジアムセキュリティ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションタイプ(映像監視システム、アクセス制御システム、境界線侵入検知システム、警報・通知システム、サイバーセキュリティおよびネットワーク監視)、導入モデル(オンプレミス、クラウドベース)、スタジアム収容人数(30,000席未満、30,000~50,000席、50,000席超)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 映像監視システム |

| アクセス制御システム |

| 境界線侵入検知システム |

| 警報・通知システム |

| サイバーセキュリティおよびネットワーク監視 |

| オンプレミス |

| クラウドベース |

| 30,000席未満 |

| 30,000~50,000席 |

| 50,000席超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| ソリューションタイプ別 | 映像監視システム | |

| アクセス制御システム | ||

| 境界線侵入検知システム | ||

| 警報・通知システム | ||

| サイバーセキュリティおよびネットワーク監視 | ||

| 導入モデル別 | オンプレミス | |

| クラウドベース | ||

| スタジアム収容人数別 | 30,000席未満 | |

| 30,000~50,000席 | ||

| 50,000席超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

2031年までの世界のスタジアムセキュリティ支出の予測値は?

支出は2031年までに258億9,000万米ドルに達すると予測されており、2026年からのCAGR 10.58%を反映しています。

会場保護ソリューションで最も速く成長している地域はどこですか?

アジア太平洋地域がCAGR 11.31%でリードしており、IPL投資、中国の新規アリーナ、およびブリスベンオリンピックの準備が背景にあります。

小規模スタジアムはどのようにセキュリティアップグレードを正当化していますか?

保険料の割引および地方条例が、30,000席未満の会場に対してモジュール型武器検知ポータルおよびクラウド映像の採用を促しており、年間50万米ドル未満の予算に適合しています。

スポーツ会場でサイバーセキュリティ需要が加速している理由は何ですか?

ITとOTネットワークの融合により、チケット販売、POS、およびHVACシステムがランサムウェアにさらされており、サイバーセキュリティはCAGR 10.91%で最も速く成長するソリューションカテゴリーとなっています。

今後5年間でシェアを拡大する導入モデルはどれですか?

クラウド映像ストレージおよびアクセス制御は、ベンダーが保存と分析をサブスクリプションサービスにバンドルするなか、CAGR 10.73%で拡大しています。

空中脅威に対する境界線防衛を再形成しているテクノロジーは何ですか?

Teledyne FLIRの60RPM Rangerアップグレードに代表されるAI強化型対ドローンレーダーが、専用のFEMA補助金を受けています。

最終更新日: