Marktgröße und Marktanteil für Spunbond-Vliesstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

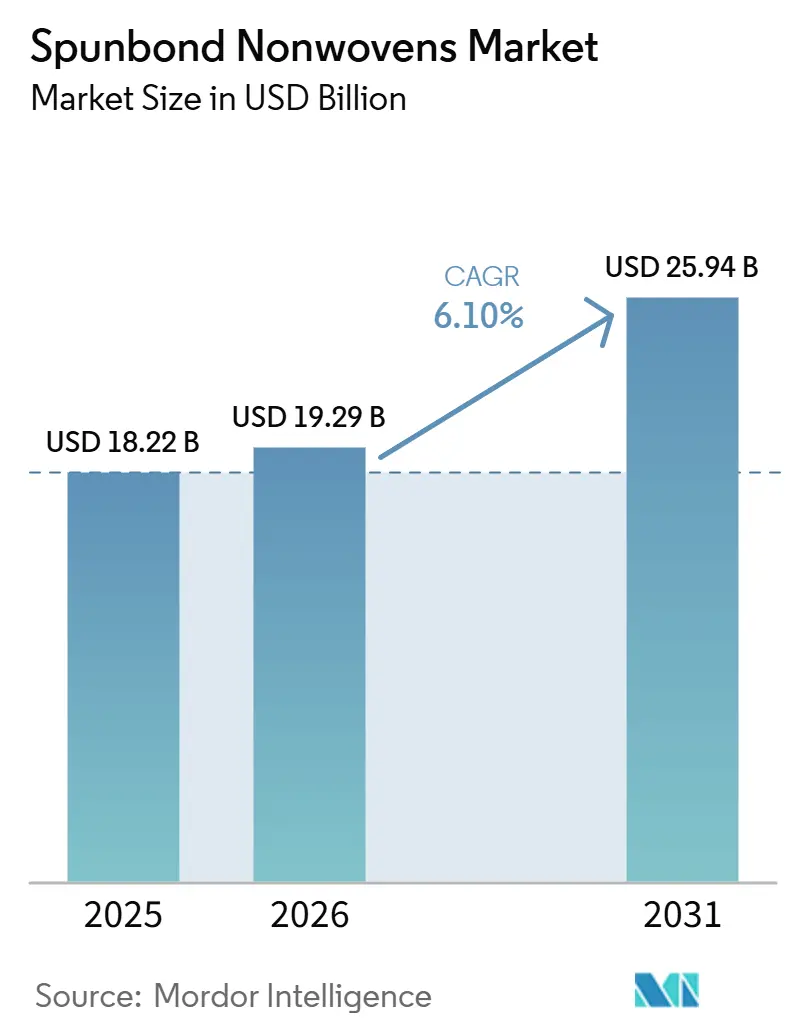

| Marktgröße (2026) | 19.29 Milliarden US-Dollar |

| Marktgröße (2031) | 25.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spunbond-Vliesstoffe von Mordor Intelligence

Die Marktgröße für Spunbond-Vliesstoffe wird für 2025 auf 18,22 Milliarden USD und für 2026 auf 19,29 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 25,94 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,10 % von 2026 bis 2031 entspricht. Der anhaltend starke Kauf von Hygiene-Einwegprodukten in Indien, Indonesien und Vietnam treibt das Mengenwachstum weiter an, während die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) europäische Verarbeiter dazu zwingt, Produkte aus Mono-Material-Polypropylen neu zu gestalten, um Mindestanforderungen an den Recyclinganteil zu erfüllen. Langlebige Kategorien wie Geotextilien und Kfz-Innenausstattungen wachsen schneller als Einwegprodukte, unterstützt durch staatliche Investitionen in klimaresistente Infrastruktur wie Straßen, Eisenbahnkorridore und Hochwasserschutzbarrieren sowie durch die Bemühungen der Automobilhersteller, das Gewicht von Kabinenkomponenten zur Einhaltung von Emissionsgrenzwerten zu reduzieren. Die Volatilität der Rohstoffpreise, verdeutlicht durch einen Anstieg der globalen Polypropylenpreise um 20 % im März 2026 aufgrund von Schifffahrtsstörungen in der Straße von Hormus, veranlasst integrierte Polymerproduzenten zur Rückwärtsintegration und Margensicherung. Gleichzeitig sichern sich vertikal integrierte Lieferanten, die in der Lage sind, recycelte oder bio-zirkuläre Inputs gemäß ISCC PLUS zu zertifizieren, langfristige Verträge, da Markeninhaber prüfbare Rückverfolgbarkeitsdokumentationen benötigen, um kommenden Sorgfaltspflichtgesetzen in Europa und Nordamerika zu entsprechen.

Wichtigste Erkenntnisse des Berichts

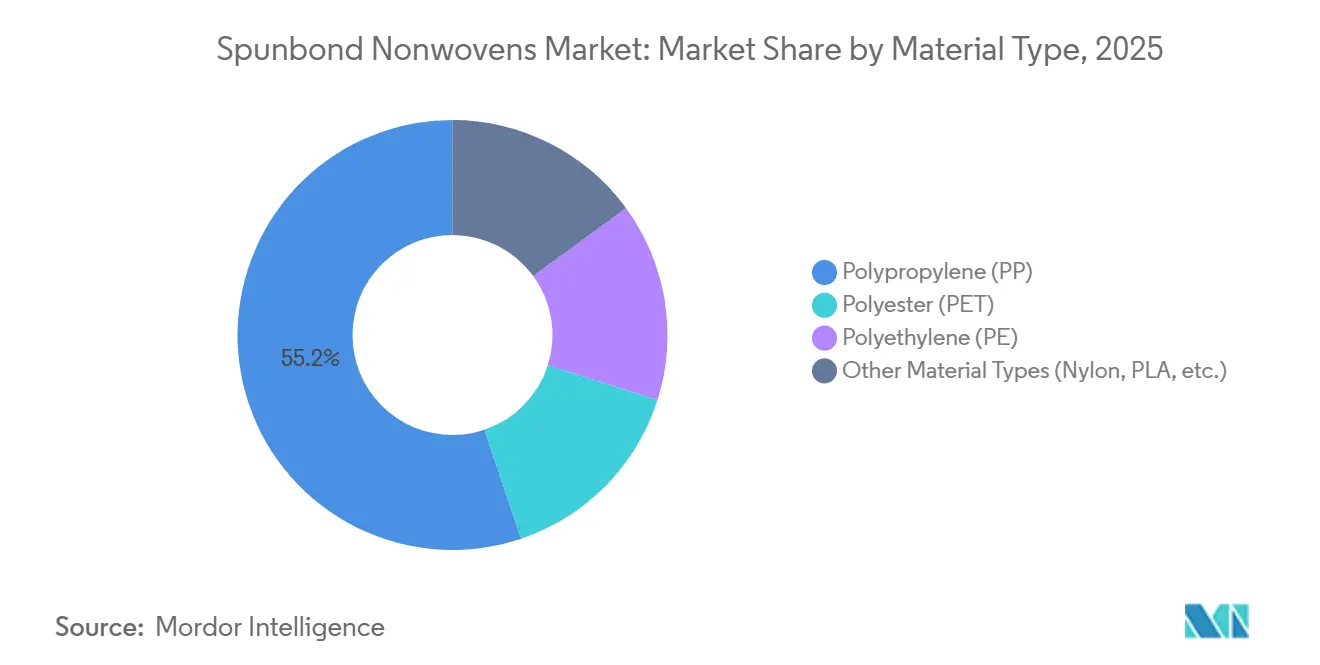

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 55,18 % auf Polypropylen im Markt für Spunbond-Vliesstoffe, während andere Materialtypen (Nylon, PLA usw.) bis 2031 das schnellste Wachstum mit einer CAGR von 7,24 % verzeichnen sollen.

- Nach Funktion entfiel im Jahr 2025 ein Marktanteil von 48,60 % auf Einwegprodukte im Markt für Spunbond-Vliesstoffe, doch langlebige Produkte sind auf dem Weg, bis 2031 mit einer CAGR von 7,12 % zu wachsen.

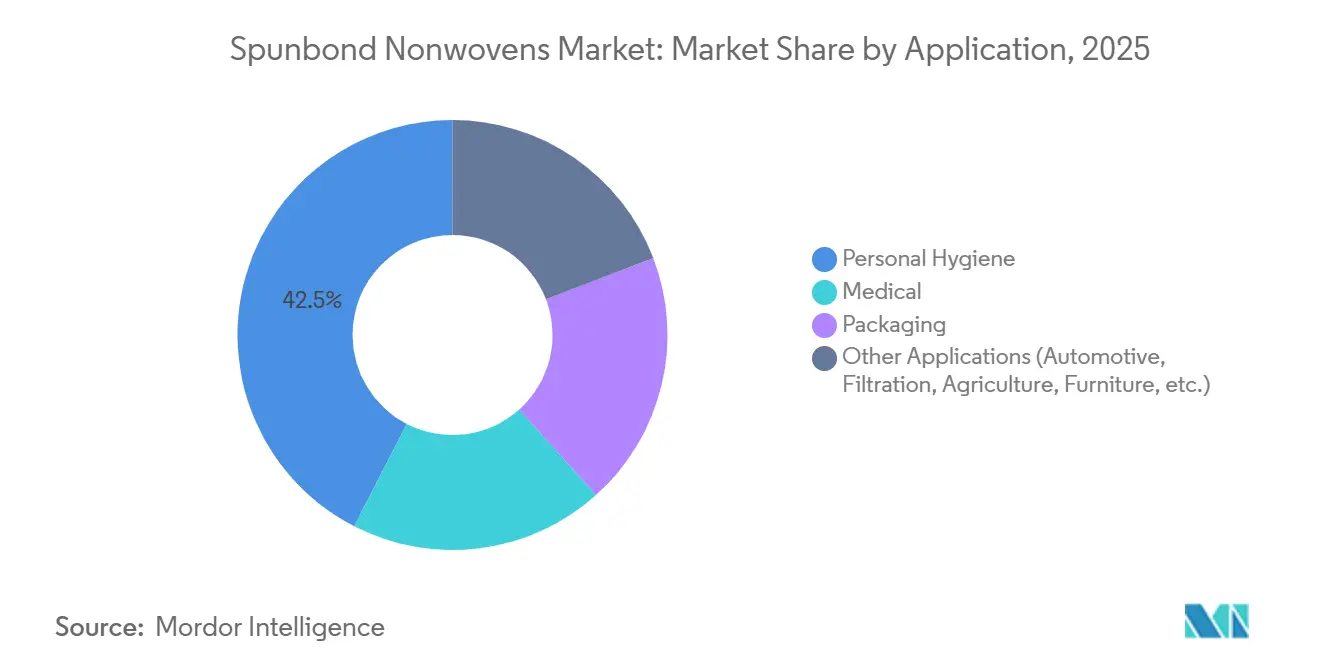

- Nach Anwendung führte Körperhygiene mit einem Marktanteil von 42,45 % im Markt für Spunbond-Vliesstoffe im Jahr 2025, während der medizinische Bereich bis 2031 mit einer CAGR von 7,30 % wachsen soll.

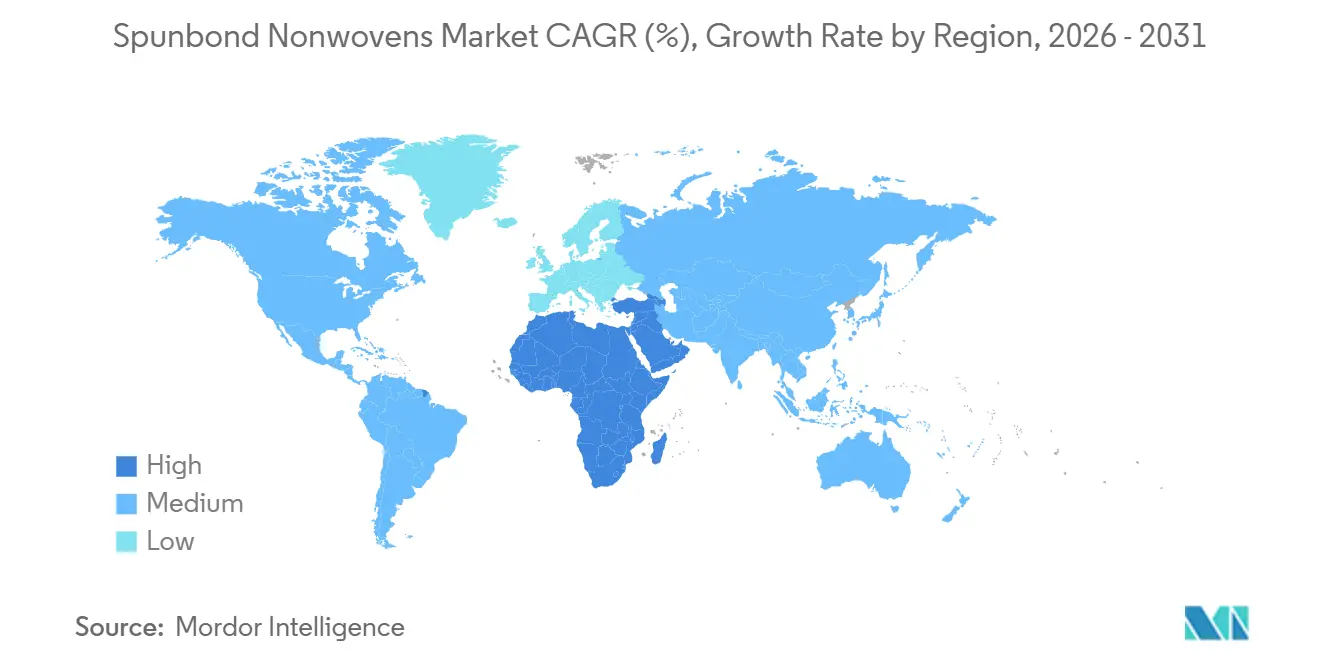

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 39,10 % im Markt für Spunbond-Vliesstoffe; die Region Naher Osten und Afrika ist der am schnellsten wachsende Bereich und soll bis 2031 mit einer CAGR von 7,04 % zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spunbond-Vliesstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hygiene-Einwegprodukten in Schwellenländern | +1.8% | Asien-Pazifik (Indien, Indonesien, Vietnam), Naher Osten und Afrika (Ägypten, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Expansion des Marktes für medizinische Schutzausrüstung | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Kosten- und Leistungsvorteil gegenüber Webwaren | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Einsatz von Spunbond-Geotextilien in klimaresistenter Infrastruktur | +0.7% | Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Umstieg der Markeninhaber auf Mono-Material-PP-Verpackungen | +0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hygiene-Einwegprodukten in Schwellenländern

Der indische Windelmarkt soll von 1,996 Milliarden USD im Jahr 2025 auf 8,288 Milliarden USD bis 2035 wachsen, angetrieben durch Doppelverdiener-Haushalte, verbesserten E-Commerce-Zugang und Sanitärprogramme, die Einwegprodukte in kleineren Städten fördern[1]Regierung von Indien, "Aktualisierungen zur Swachh Bharat Mission," goi.gov.in. In Indonesien hinken ländliche Gebiete mit einer Windeldurchdringung von nur 25 % gegenüber 70 % in Jakarta hinterher, was ein zweigeteiltes Nachfragemuster schafft, das kostengünstige Spunbond-Decklagen mit niedrigem Flächengewicht begünstigt, die auf preissensible Verbraucher ausgerichtet sind. Nordamerika entwickelt sich zu einem Exportzentrum, nachdem Avgol im Jahr 2025 eine Multi-Beam-Linie im Wert von 100 Millionen USD in Mocksville, North Carolina, installiert hat, um Premium-Hygienematerialien für schnell wachsende asiatische Märkte zu liefern. Globale Akteure wie Procter & Gamble und Kimberly-Clark haben Verarbeitungsbetriebe in Indien, Vietnam und Thailand lokalisiert, was die Vorlaufzeiten verkürzt und schnelle Produkteinführungen ermöglicht, die Spunbond-Polypropylen mit Naturfasern kombinieren, um regionalen Präferenzen gerecht zu werden.

Expansion des Marktes für medizinische Schutzausrüstung

Krankenhausbeschaffungsrichtlinien erfordern nun eine unabhängige Zertifizierung für 78 % der Bestellungen von Operationskitteln, gegenüber 62 % im Jahr 2024, was strengere ANSI/AAMI PB70:2022-Barrierenormen widerspiegelt. DuPonts Tyvek APX 400-Schutzanzüge, die im März 2026 eingeführt wurden, zeigen einen Wandel hin zu atmungsaktiven, aber hochbarrierewirksamen Spunbond-basierten Laminaten, die für Reinraum- und Pharmaumgebungen konzipiert sind. Verstärkte SMS-Kittel machten 65 % des Umsatzes im Jahr 2025 aus, obwohl sie nur 38 % der gelieferten Einheiten ausmachten, was einen Premiumisierungstrend verdeutlicht, der durch Infektionskontrollprotokolle für Onkologie- und Transplantationschirurgien angetrieben wird. Harmonisierte ISO 13485:2016-Qualitätssystemstandards haben es asiatischen Verarbeitern ermöglicht, westliche Krankenhäuser im Rahmen von gegenseitigen Anerkennungsabkommen zu beliefern, was den grenzüberschreitenden Handel und die Produktregistrierungsfristen beschleunigt.

Kosten- und Leistungsvorteil gegenüber Webwaren

Spunbond-Bahnen sind pro Quadratmeter 30–40 % günstiger als gewebtes Polypropylen, da sie das Garnspinnen und Weben überflüssig machen, bei Produktionsgeschwindigkeiten von über 600 Metern pro Minute. Mechanische Eigenschaften können durch Anpassung von Polymertyp, Faserdenier und Thermobondierungseinstellungen individuell gestaltet werden, sodass Verarbeiter spezifische Zug- und Dehnungsanforderungen erfüllen können, ohne zu überentwickeln. Bei Kofferraumauskleidungen im Automobilbereich reduziert Spunbond-Polyester das Gewicht um 20 % im Vergleich zu herkömmlichen nadelgestanzten Filzen und hilft Automobilherstellern, die US-amerikanischen CAFE- und EU-CO₂-Vorschriften einzuhalten. Hersteller von Schüttgutbehältern steigen von gewebtem Polypropylen auf Spunbond um, da dessen gleichmäßige Porenstruktur stabile Wasserdampfdurchlässigkeitsraten gewährleistet, die für landwirtschaftliche und chemische Verpackungen entscheidend sind.

Umstieg der Markeninhaber auf Mono-Material-PP-Verpackungen

Die PPWR, die im August 2026 in Kraft treten soll, schreibt bis 2030 eine 100%ige Recyclingfähigkeit und einen Mindestrecyclinganteil von 30–35 % für die meisten Verpackungsformate vor, was Marken dazu veranlasst, Mehrschichtlaminate durch Einpolymerkonstruktionen zu ersetzen[2]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung," europa.eu. Die Qualität HG485FB von Borealis, die im Januar 2026 eingeführt wurde, ermöglicht es Spunbond-Produzenten, Barriereanforderungen ohne Polyethylenbeschichtung zu erfüllen und so Recyclingprozesse zu vereinfachen. Das zertifiziert-zirkuläre Spunbond von Fibertex Personal Care, hergestellt unter Verwendung von SABIC TRUCIRCLE-Polypropylen über Massenbilanz-Rohstoffrecycling, skaliert über Pilotmengen hinaus, um den Bedarf von Hygieneunternehmen zu decken, die ab 2030 mit Ökomodulationsgebühren konfrontiert sind. Suominen berichtete, dass pflanzenbasierte Inputs im Jahr 2024 62 % seiner Rohstoffe ausmachten, der Recyclinganteil jedoch bei nur 1 % verblieb, was auf Verbesserungspotenzial hinweist, bevor strengere PPWR-Strafen in Kraft treten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken gegenüber Polypropylen | -0.8% | Europa, Nordamerika, Asien-Pazifik (Küsten-/Stadtgebiete) | Mittelfristig (2–4 Jahre) |

| Volatilität der Propylen-Rohstoffpreise | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Maschinenbegrenzungen bei der Breite für hochvolumige Möbelqualitäten | -0.4% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken gegenüber Polypropylen

Erweiterte Herstellerverantwortungssysteme in Frankreich, Deutschland und den Niederlanden erheben nun Ökomodulationsgebühren von bis zu 20 % des Produktwerts auf nicht recycelbare Polypropylenprodukte, was die Kosten für Verarbeiter erhöht, die noch auf konventionelles Spunbond angewiesen sind. Das mechanische Recycling von gebrauchten Hygieneprodukten bleibt eine Herausforderung, da Klebstoffe und Elastiken den Schmelzfluss beeinträchtigen und den Recyclinganteil in den meisten kommerziellen Polypropylenqualitäten unter 5 % halten. Das lösungsmittelbasierte Auflösungsverfahren des Fraunhofer-Instituts reduziert die Fremdpolymerverunreinigung um 80 % und produziert Garne, die für Geotextilien stark genug sind, aber die kapitalintensiven Anforderungen an die Lösungsmittelrückgewinnung behindern eine breite Einführung. Interessengruppen betonen, dass die ASTM D6400-Kompostierbarkeitsstandards einen 90%igen Abbau innerhalb von 180 Tagen erfordern, einen Maßstab, den herkömmliches Polypropylen-Spunbond nicht erfüllen kann, was Markeninhaber dem Vorwurf des Greenwashings aussetzt.

Volatilität der Propylen-Rohstoffpreise

Während neue Steamcracker-Kapazitäten in China und dem Nahen Osten die Propylenpreise bis zum dritten Quartal 2025 um 3–5 % senkten, verursachte die Störung in der Straße von Hormus im März 2026 einen Anstieg der globalen Polypropylenpreise um 20 % und erhöhte die Containerfrachtraten um bis zu 35 %. Diese Volatilität komprimierte die Verarbeitungsmargen und machte Vertragsneugotierungen erforderlich. Die japanischen Unternehmen Asahi Kasei, Mitsui Chemicals und Mitsubishi Chemical verpflichteten sich im Januar 2026 zu Investitionen von 21,2 Milliarden JPY zur Dekarbonisierung der Ethylenproduktion, obwohl die Vorteile erst nach 2030 erwartet werden, was die kurzfristige Volatilität ungelöst lässt. Die Ergebnisse von Indorama Ventures für 2025 zeigten einen EBITDA-Rückgang von 35 % im Faserbereich aufgrund regionaler Rohstoffpreisdisparitäten, was die Herausforderungen verdeutlicht, mit denen selbst integrierte Produzenten konfrontiert sind, wenn Arbitragemöglichkeiten schwinden. Es wird erwartet, dass diese Volatilität die globale CAGR um 1,1 Prozentpunkte reduziert, bis sich die Versorgungsrouten stabilisieren und das derivative Hedging für mittelgroße Verarbeiter zugänglicher wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PP-Dominanz durch biobasierte Marktteilnehmer herausgefordert

Polypropylen behielt im Jahr 2025 einen Anteil von 55,18 % an der Marktgröße für Spunbond-Vliesstoffe aufgrund niedriger Rohstoffkosten und hohem Durchsatz, doch andere Materialtypen holen schnell auf, wobei PLA, Nylon usw. bis 2031 mit einer CAGR von 7,24 % prognostiziert werden. Polyester dominiert die langlebige Nische aufgrund seiner überlegenen Zugleistung und gewinnt Marktanteile in Kfz-Innenausstattungen und Geotextilien, selbst bei einem Preisaufschlag von 20 %. NatureWorks' Ingeo 6500D PLA, das einen um 62 % niedrigeren CO₂-Fußabdruck als PP aufweist, wird für Hygiene-Decklagen eingesetzt, da Verarbeiter PPWR-Anreize anstreben. Da die globale PLA-Kapazität bis 2026 voraussichtlich auf rund 1 Million Tonnen verdoppelt wird, schwinden die Verfügbarkeitsbedenken, die die Einführung einst dämpften. Auf der Polypropylen-Seite erweitert die Qualität HG485FB von Borealis das Fenster für Mono-Material-Designs und hilft Verarbeitern, den Recyclingfähigkeitsmandaten ohne kostspielige Geräteaufrüstungen voraus zu bleiben. Nylon-Spunbond bleibt eine Nische, könnte aber skalieren, sobald chemische Recyclingvorhaben wie die Anlage von Samsara Eco im Jahr 2028 in Betrieb gehen.

Mechanische Recycler der zweiten Generation wie Kipas und Meltem Kimya erschließen Rohstoffquellen für GRS-zertifizierte rPET-Chips, sodass Spunbond-Produzenten PPWR-Recyclinganteilsziele erreichen können, ohne mechanische Leistung einzubüßen. Diese Verschiebungen zeichnen eine zweigleisige Perspektive: PP behält den kurzfristigen Kostenvorteil; biobasierte und recycelte Alternativen steigen in der Wertschöpfungskette auf, da Regulierung und Verbraucherprüfung zunehmen. Insgesamt erhöht die Polymerdiversifizierung die Wechselkosten für Verarbeiter und könnte mehr Gemeinschaftsunternehmen zwischen Harzherstellern und Rollenwarenlieferanten zur Sicherung von Vorwärtsabnahmen anstoßen.

Nach Funktion: Wachstum langlebiger Produkte übertrifft Einwegartikelumsatz

Die Einwegfunktion machte 48,60 % des Umsatzes im Jahr 2025 aus, wobei Windeln, Damenhygiene und Feuchttücher den Löwenanteil des Volumens absorbierten. Das Segment ist preissensibel, aber enorm; schrittweise Reduzierungen des Flächengewichts und Tensidbehandlungen liefern weiterhin bedeutende Margenverbesserungen und machen es trotz Sättigung in reifen Volkswirtschaften attraktiv. Im Gegensatz dazu expandieren langlebige Funktionen bis 2031 mit einer CAGR von 7,12 %, da Infrastrukturausgaben und Leichtbau im Automobilbereich zunehmen. Der Marktanteil für Spunbond-Vliesstoffe bei Geotextilien wächst parallel zu den öffentlichen Haushalten Saudi-Arabiens, Indiens und Brasiliens, die jeweils Spunbond-Spezifikationen in Ausschreibungsunterlagen einbetten. Die Automobilnachfrage bewegt sich hin zu Polyestersubstraten mit Recyclinganteil, die Haltbarkeit mit Kreislaufwirtschaftsmandaten in Einklang bringen; europäische OEMs fordern bereits 25 % recycelten Kunststoffanteil pro Fahrzeug.

Filtermedien, obwohl mengenmäßig kleiner, erzielen Margen, die 40–60 % über Standardhygienequalitäten liegen, da Faltstabilität und chemische Beständigkeit für HLK- und Industriefilterpatronen geschäftskritisch sind. Landwirtschaftliche Abdeckungen sind saisonal, profitieren aber vom Klimawandeldruck, der Anbausaisons verlängert und Wassernutzungsregeln verschärft. Möbel- und Bettwäschenanwendungen sind teilweise durch installierte Maschinenbreiten eingeschränkt, doch Nachrüstprogramme mit breiteren Blasluftsystemen sind im Gange, was zukünftiges Potenzial signalisiert, sobald die Kapazität vorhanden ist.

Nach Anwendung: Medizin überholt Hygiene dank regulatorischer Rückenwind

Körperhygiene behielt im Jahr 2025 einen Umsatzanteil von 42,45 %, doch seine Wachstumskurve flacht im städtischen China und Europa ab, wo die Nutzung von Windeln und Damenhygieneprodukten nahe dem biologischen Maximum liegt. Der medizinische Bereich hingegen reitet auf einem CAGR-Kamm von 7,30 % bis 2031, dank ANSI/AAMI PB70:2022 und nationaler Auffüllung strategischer Vorräte, die Kittel und Abdecktücher mit höherer Barrierewirkung erfordern. DuPonts Tyvek mit erneuerbarer Zuordnung ist zu einer Vorlage für kohlenstoffarme medizinische Verpackungen geworden, die die Scope-3-Bilanzierung für Gerätehersteller erleichtert. Mono-Material-Verpackungs-Spunbond ist eine weitere Durchbruchsanwendung; HG485FB-Polypropylen ermöglicht es Verarbeitern, veraltete Laminatsäcke und FIBCs durch PP-only-Strukturen zu ersetzen, die problemlos durch bestehende Recyclinganlagen fließen, eine Schlüsselbedingung unter der PPWR.

Andere Anwendungen, insbesondere Kfz-Akustik und Filtration, sollen steigen, da regulatorische Rahmenbedingungen wie ASHRAE 52.2 und ISO 16890 die Partikelgrenzwerte verschärfen. Landwirtschaftliche Gewebe aus UV-stabilisiertem Spunbond-PP erhalten nun Förderunterstützung in mediterranen Regionen und Teilen Brasiliens, was Landwirten längere Anbausaisons und reduzierte Pestizidausgaben beschert. Möbelpolsterung ist eine Nische, aber eine profitable; hochvolumige Polyester-Vliesstoffe mit Recyclingfasern entsprechen den Kreislaufwirtschaftsverpflichtungen der Matratzenhersteller.

Geografische Analyse

Asien-Pazifik sicherte sich im Jahr 2025 39,10 % des globalen Umsatzes, unterstützt durch Chinas installierte Kapazität von 1,2 Millionen Tonnen und Indiens zweistelliges Windelwachstum. Die chinesische Konsolidierung – Zhejiang Kingsafe belegte mit einem Umsatz von 840 Millionen USD im Jahr 2024 weltweit den achten Platz – signalisiert einen Branchenwandel von Standardqualitäten hin zu höhermargigen medizinischen und Filtrationsnischen. Japans Landschaft veränderte sich nach 2025, als Teijin und Asahi Kasei ihre technischen Textileinheiten fusionierten, während Toray im Rahmen seines Darwin-Kostensenkungsprogramms unrentable PP-Linien schloss. Südostasien bleibt die Wachstumsgrenze; Indonesien und Vietnam weisen eine ländliche Windeldurchdringung von unter 30 % auf, sodass regionale Lieferanten flächengewichtsoptimierte Linien hinzufügen, um Erstnutzer zu gewinnen.

Die nordamerikanische Dynamik wird durch vertikale Integration und Nearshoring geprägt. Avgols Werk in Mocksville deckt den inländischen Hygienebedarf, exportiert aber auch nach Asien und nutzt dabei die logistische Widerstandsfähigkeit der USA. FDA-Vorschriften für Operationskittel lenken Krankenhauseinkäufer zu ISO-13485-zertifizierten lokalen oder gegenseitig anerkannten Lieferanten, was die Durchdringung durch kostengünstige asiatische Importe bei kritischen medizinischen Qualitäten begrenzt. Kanada und Mexiko fungieren als Hilfszentren im Rahmen des USMCA und bieten US-Marken zollfreien, dreitägigen LKW-Zugang zu verarbeiteten Waren.

Europa befindet sich fest im regulatorischen Übergang, da die PPWR-Anwendbarkeit im August 2026 eintritt. Borealis, Fibertex und Suominen investieren Mittel in konforme Mono-Material-Linien, und deutsche OEMs prüfen Lieferketten, um die Einbeziehung von Post-Consumer-Harz zu gewährleisten. Die infrastrukturelle Geotextilnachfrage verlagert sich in Richtung nordischer Länder, wo Küstenschutzprojekte Spunbond-Rollen aufnehmen, die russische Kunden zuvor abgenommen hätten. Naher Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 7,04 % bis 2031, gestützt durch Vision-2030-Eisenbahnkorridore und Entsalzungsanlagen, die Spunbond-Unterlagen vorschreiben, sowie durch Ägyptens aufstrebenden Hygienekomplex, wo Gülsan eine installierte Kapazität von 40.000 Tonnen pro Jahr betreibt. Südamerika ist kleiner, aber im Aufschwung: Brasilien und Argentinien kombinieren niedrige ländliche Hygienedurchdringung mit staatlich geförderten Sanitärprogrammen, und Fitesas Umsatz von 1,2 Milliarden USD unterstreicht das Skalierungspotenzial der Region.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert. Strategische Themen konzentrieren sich auf Polymerintegration, Nachhaltigkeitspositionierung und Kapazitätsbereinigung. Borealis investierte 49 Millionen EUR in neue Borstar-Nextension-Kapazitäten, um nachgelagerte Spunbond-Qualitäten zu gewährleisten, die den PPWR-Anforderungen entsprechen. DuPont und Fibertex setzen auf erneuerbare oder zirkuläre Rohstoffe, zertifiziert nach ISCC PLUS, um die Nachfrage der Markeninhaber zu sichern. Toray hat das Commodity-PP-Spunbond im Rahmen seines Darwin-Projekts verlassen und Linien geschlossen, die Kapital absorbierten, aber schlechte Renditen lieferten.

Private Equity wittert technische Nischen; die CorpAcq-Übernahme von NONWOVENN im Januar 2026 zeigt den Appetit auf Spezialwerte, die Schutzkleidungs- und Wundversorgungssegmente bedienen. Digitalisierung ist ein weiteres Differenzierungsmerkmal. Indorama Ventures vereinheitlichte bis Anfang 2025 95 % der Unternehmensdaten, sodass KI das Betriebskapital optimieren und das EBITDA im Fasersegment um 43 % von Quartal zu Quartal steigern konnte, selbst als sich die Rohstoffmargen verengten. Maschinenhersteller reagieren mit breiteren Maschinen wie Reifenhäusers RF6, das auf der INDEX 2026 debütierte und Energieeinsparungen von 15–20 % pro Tonne sowie eine inline-hyperspektrale Flächengewichtskontrolle von besser als ±2 % verspricht. Die Einhaltung von ISO 13485 und ASTM F2407 ist nun Grundvoraussetzung für medizinische Lieferverträge, was das Feld weiter auf zertifizierte Akteure einengt.

Marktführer für Spunbond-Vliesstoffe

Amcor plc

Fitesa S.A.

Mitsui Chemicals, Inc.

KCWW

Indorama Ventures Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Indorama Ventures Public Company Limited eröffnete eine Hochgeschwindigkeits-Produktionslinie für 3-lagige laminierte Multi-Beam-Vliesstoffe im Wert von 100 Millionen USD in seiner Anlage in Mocksville, NC. Diese Erweiterung steigerte die Produktionskapazität für nachhaltige hochvolumige und Spunbond-Materialien erheblich und bedient die Märkte für Babywindeln, Erwachseneninkontinenz und Damenhygiene in Nordamerika.

- Mai 2024: Mitsui Chemicals, Inc. entwickelte EcoRISE™ PLA-Spunbond-Vliesstoff, ein kompostierbares Material für landwirtschaftliche und Verpackungsanwendungen. Das Produkt zersetzt sich in Wasser und Kohlendioxid und entspricht den Zertifizierungsstandards von BPI (USA), TÜV AUSTRIA und der Japan BioPlastics Association (JBPA).

Globaler Berichtsumfang für den Markt für Spunbond-Vliesstoffe

Spunbond-Vliesstoffe sind Vliesstofftextilien, die in einem kontinuierlichen Prozess hergestellt werden, bei dem Polymerchips zu Endlosfilamenten versponnen, zu einem Vlies angeordnet und das Vlies mittels Wärme und Druck gebunden wird. Dieser Prozess macht das traditionelle Weben oder Stricken überflüssig und ermöglicht eine schnellere und kosteneffizientere Herstellung von Textilien mit hoher Zugfestigkeit und Haltbarkeit.

Der Markt für Spunbond-Vliesstoffe ist nach Materialtyp, Funktion, Anwendung und Geografie segmentiert. Nach Materialtyp ist der Markt in Polypropylen (PP), Polyester (PET), Polyethylen (PE) und andere Materialtypen (z. B. Nylon, PLA) segmentiert. Nach Funktion ist der Markt in Einweg und Langlebig segmentiert. Nach Anwendung ist der Markt in Körperhygiene, Medizin, Verpackung und andere Anwendungen (z. B. Automobil, Filtration, Landwirtschaft, Möbel) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Spunbond-Vliesstoffe in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Polypropylen (PP) |

| Polyester (PET) |

| Polyethylen (PE) |

| Andere Materialtypen (Nylon, PLA usw.) |

| Einweg |

| Langlebig |

| Körperhygiene |

| Medizin |

| Verpackung |

| Andere Anwendungen (Automobil, Filtration, Landwirtschaft, Möbel usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polypropylen (PP) | |

| Polyester (PET) | ||

| Polyethylen (PE) | ||

| Andere Materialtypen (Nylon, PLA usw.) | ||

| Nach Funktion | Einweg | |

| Langlebig | ||

| Nach Anwendung | Körperhygiene | |

| Medizin | ||

| Verpackung | ||

| Andere Anwendungen (Automobil, Filtration, Landwirtschaft, Möbel usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Spunbond-Vliesstoffe?

Der Markt für Spunbond-Vliesstoffe hat im Jahr 2026 einen Wert von 19,29 Milliarden USD und soll bis 2031 einen Wert von 25,94 Milliarden USD erreichen.

Welcher Materialtyp dominiert den Umsatz im Jahr 2025?

Polypropylen behält die Führung mit 55,18 % des Umsatzes im Jahr 2025, obwohl biobasierte Alternativen das am schnellsten wachsende Segment sind.

Warum wachsen langlebige Spunbond-Vliesstoffe bis 2031 am schnellsten?

Infrastrukturinvestitionen, Leichtbau im Automobilbereich und strengere Filtrationsanforderungen steigern die Nachfrage nach langlebigen Spunbond-Vliesstoffen auf eine CAGR von 7,12 % bis 2031.

Wie beeinflusst die PPWR das Produktdesign?

Die Verordnung schreibt bis 2030 eine 100%ige Recyclingfähigkeit von Verpackungen und einen Mindestrecyclinganteil von 30–35 % vor, was Marken dazu veranlasst, Mono-Material-Polypropylenstrukturen einzuführen, die problemlos durch bestehende Recyclingsysteme fließen können.

Seite zuletzt aktualisiert am: