Marktgröße und Marktanteil für Cashew-Nussschalen-Flüssigkeit

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

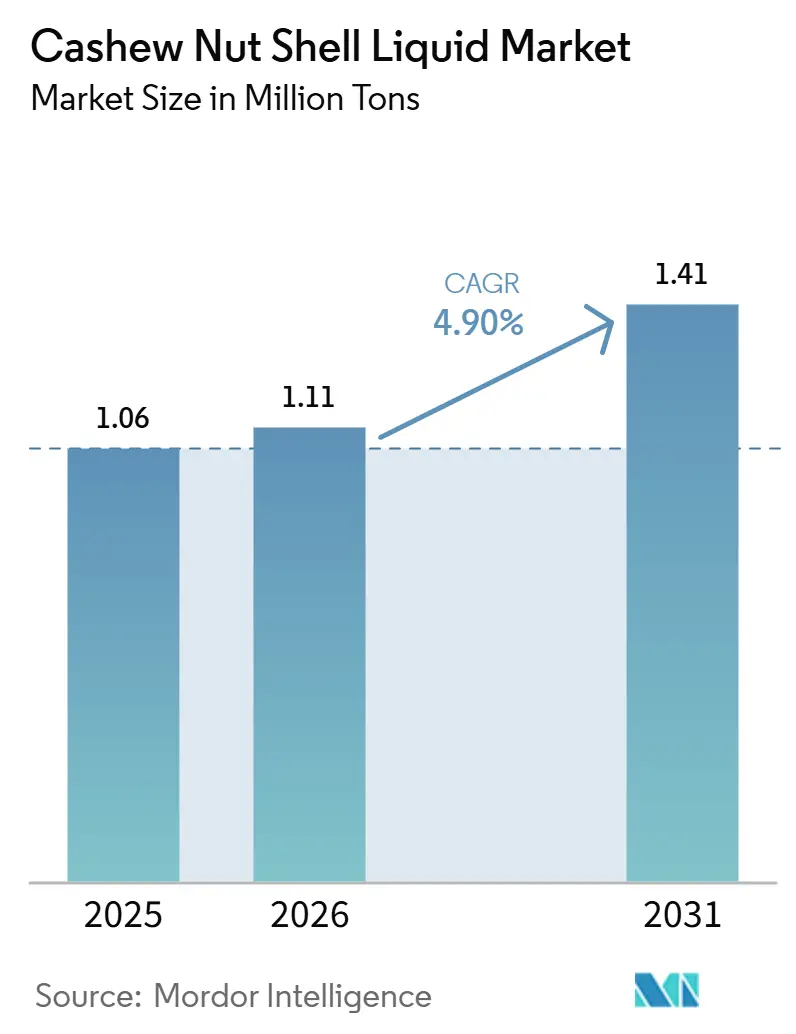

| Marktvolumen (2026) | 1.11 Millionen Tonnen |

| Marktvolumen (2031) | 1.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

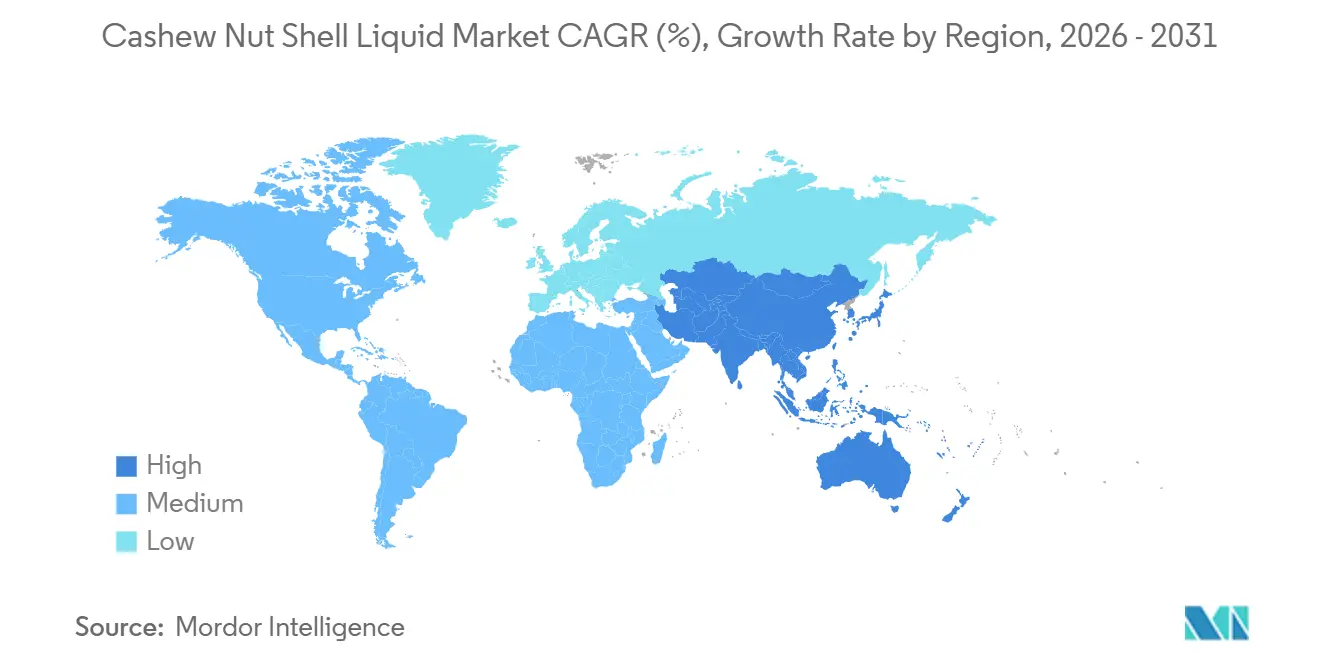

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cashew-Nussschalen-Flüssigkeit von Mordor Intelligence

Die Marktgröße für Cashew-Nussschalen-Flüssigkeit wurde im Jahr 2025 auf 1,06 Millionen Tonnen geschätzt und soll von 1,11 Millionen Tonnen im Jahr 2026 auf 1,41 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,90 % während des Prognosezeitraums (2026-2031). Die Nachfrage nach phenolischen Bio-Harzen wird durch Veränderungen in der Formulierung von Kraftfahrzeug-Reibungsmaterialien, Vorschriften für Schiffsbeschichtungen und die Herstellung von Windenergieanlagen-Rotorblättern beeinflusst, die diese Bio-Harze zunehmend gegenüber erdölbasierten Alkylphenolen bevorzugen. Technische CNSL (Cashew-Nussschalen-Flüssigkeit) wird hauptsächlich in Reibungs- und Industriebeschichtungen eingesetzt, während Cardanol, ein hochreines Derivat, Marktanteile gewinnt, da nachgelagerte Hersteller strengere Reinheitsgrenzen für Epoxid-Härter durchsetzen. Die Lösungsmittelextraktion bleibt die primäre Methode für die Rohstoffproduktion; überkritische CO₂-Verfahren expandieren jedoch in Spezialqualitätsanwendungen, bei denen rückstandsfreies Cardanol erforderlich ist. Die Region Asien-Pazifik hält den größten Marktanteil, unterstützt durch Indiens Verarbeitungskapazitäten und Vietnams exportorientierte Raffinerien. Das Wachstum in den Endverbrauchsanwendungen wird durch den Bau- und Konstruktionssektor angetrieben, da Initiativen für nachhaltiges Bauen die Einführung biobasierter Klebstoffe und Beschichtungen beschleunigen.

Wichtigste Erkenntnisse des Berichts

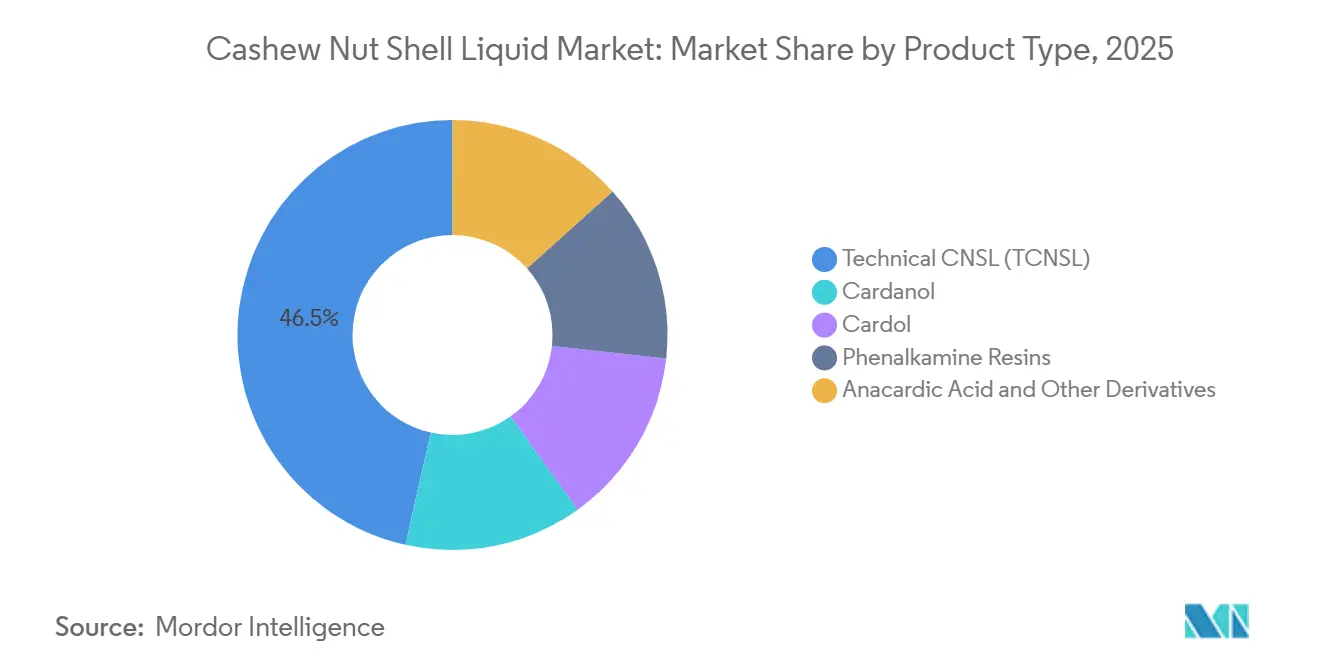

- Nach Produkttyp führte technische CNSL mit einem Anteil von 46,5 % am Markt für Cashew-Nussschalen-Flüssigkeit im Jahr 2025, während Cardanol bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

- Nach Qualitätsstufe verzeichneten destillierte und raffinierte Materialien ein CAGR-Wachstumspotenzial von 5,23 % zwischen 2026 und 2031 und übertrafen damit die Volumenbasis der technischen Qualität von 42,1 %.

- Nach Extraktionsmethode erfasste die Lösungsmittelextraktion 42,5 % der Marktgröße für Cashew-Nussschalen-Flüssigkeit im Jahr 2025; überkritische CO₂-Verfahren werden voraussichtlich mit einer CAGR von 5,1 % über 2026-2031 wachsen.

- Nach Anwendung hielten Reibungsmaterialien im Jahr 2025 einen Volumenanteil von 35,5 %, während Farben und Beschichtungen mit einer CAGR von 5,21 % bis 2031 wachsen.

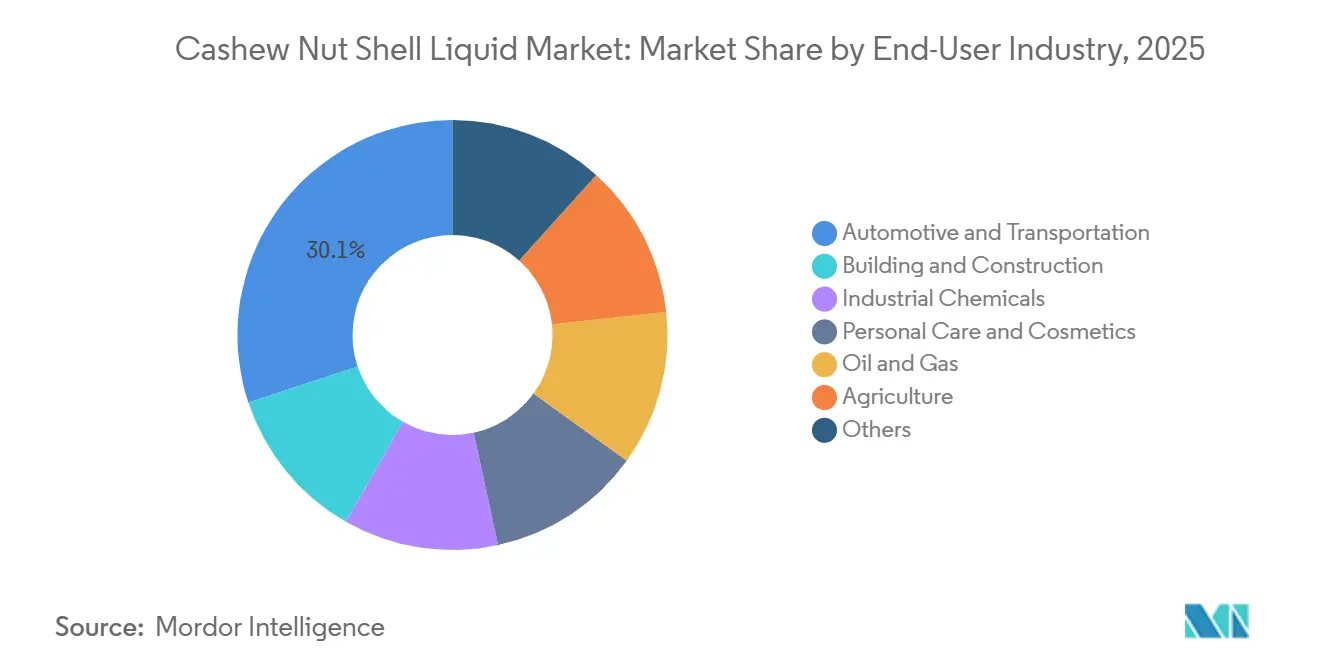

- Nach Endverbraucher dominierte das Segment Automobil und Transport mit einem Anteil von 30,1 % am Markt für Cashew-Nussschalen-Flüssigkeit im Jahr 2025, während Bau und Konstruktion voraussichtlich die schnellste CAGR von 5,3 % bis 2031 verzeichnen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,1 % und soll von 2026 bis 2031 mit einer CAGR von 5,25 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cashew-Nussschalen-Flüssigkeit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende OEM-Nachfrage nach Hochleistungs-Reibungsbelägen | +1.2% | Global, mit Schwerpunkt in asiatisch-pazifischen Automobilzentren (Indien, China, Thailand) und nordamerikanischen Märkten für Nutzfahrzeuge | Mittelfristig (2-4 Jahre) |

| Regulatorischer Druck für biobasierte, VOC-arme Industriebeschichtungen | +1.5% | Nordamerika und EU (IMO-Schiffsvorschriften, EPA Safer Choice), Ausstrahlungseffekte auf exportorientierte Hersteller im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der Verbundwerkstoffe für die Herstellung von Windenergieanlagen-Rotorblättern | +0.8% | Europa (Offshore-Wind), Nordamerika, China (Kapazitätserweiterungen Onshore/Offshore) | Langfristig (≥ 4 Jahre) |

| Umstieg auf Phenalkamin-Härter in marinen Epoxidsystemen | +0.9% | Globale Schifffahrtsrouten; EU- und nordamerikanische Werften; asiatisch-pazifische Schiffsreparaturanlagen (Singapur, Südkorea) | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung von CNSL-basierten Biopestiziden in der Agrochemie | +0.6% | Asien-Pazifik (Indien, Vietnam, Indonesien), Subsahara-Afrika, Südamerika (Brasilien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende OEM-Nachfrage nach Hochleistungs-Reibungsbelägen

Automobil- und Nutzfahrzeughersteller ersetzen herkömmliches Phenol-Formaldehyd durch cardanolbasierte Phenolharze in Bremsbelägen, um strengere Vorschriften zu Partikelemissionen und Kupfergehalt einzuhalten. Dieser Wandel wird durch die Verordnung (EU) 2019/631 und Chinas nationale VI-Normen vorangetrieben. Darüber hinaus erfordern Elektrofahrzeugplattformen Reibungsmaterialien, die seltene, aber energiereiche Bremsvorgänge bewältigen können[1]Cardolite Corporation, "Hochbio-Phenalkamin-Härter," cardolite.com. Als Reaktion auf die steigende Nachfrage erweiterte Palmer International im Jahr 2025 seine Produktionskapazität in Texas, nachdem erhebliches Wachstum bei Aufträgen für biobasierte Beläge von nordamerikanischen Lkw-Erstausrüstern gemeldet wurde. Begutachtete Studien zeigen, dass Cashew-Nussschalen-Flüssigkeit-Phenol-Verbundwerkstoffe eine verbesserte Verschleißfestigkeit sowie reduzierte Geräusch-, Vibrations- und Rauheitseigenschaften bieten, was ihre zunehmende Verwendung unterstützt. Indische Lieferanten aus Chennai und Pune nutzen inländische Rohstoffe und die Zertifizierung nach ISO 9001 der Internationalen Organisation für Normung, um globale Verträge zu erfüllen und damit die Position der Region Asien-Pazifik in diesem Markt weiter zu stärken.

Regulatorischer Druck für biobasierte, VOC-arme Industriebeschichtungen

Die VOC-Obergrenzen der Internationalen Seeschifffahrtsorganisation und nationale Umweltzeichen unterstützen phenalkamingehärtete Epoxide aufgrund ihrer Fähigkeit, bei niedrigen Temperaturen effizient auszuhärten, und ihres hohen erneuerbaren Kohlenstoffgehalts. Cardolites LITE 514HP, eingeführt im Mai 2025, übertrifft die ASTM-B117-Salzsprühschwellenwerte von 3.000 Stunden und eignet sich damit für Anwendungen wie Offshore-Windtürme und Schiffsrümpfe. Regulierungsprogramme wie die EU-Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (EU REACH) und das Safer-Choice-Programm der US-amerikanischen Umweltschutzbehörde (U.S. EPA) entmutigen die Verwendung von Nonylphenolethoxylaten und erhöhen die Nachfrage nach cardanolbasierten Verdünnungsmitteln trotz ihrer höheren Kosten. Europäische Käufer zahlen konsequent einen Aufschlag von 15-20 % für destillierte Cashew-Nussschalen-Flüssigkeit mit Rückverfolgbarkeitsdokumentation, was einen strukturellen Preisboden für hochreines Angebot schafft.

Ausbau der Verbundwerkstoffe für die Herstellung von Windenergieanlagen-Rotorblättern

Recycelbare Epoxidmatrizen, die aus Cardanol synthetisiert werden, ermöglichen eine chemische Depolymerisation und erleichtern die Glasfaserrückgewinnung am Ende ihres Lebenszyklus. Diese Entwicklung wurde durch Laborversuche im Jahr 2025 validiert[2]Scientific Reports, "Lipidomik von lösungsmittelextrahierter CNSL," nature.com. Darüber hinaus wurden extrudierbare Cardanol-Epoxide erfolgreich dreidimensional (3D) in Holzverbundkomponenten gedruckt, wodurch Formabfall und Werkzeugzeit reduziert werden. Offshore-Projekte in der Nordsee und im US-amerikanischen Atlantik setzen diese Harze zunehmend ein, um Ziele der Kreislaufwirtschaft zu erfüllen. Unterdessen treibt Chinas expandierender Onshore-Windmarkt die Nachfrage an, da inländische Formulierer biobasierte Epoxidalternativen erkunden.

Umstieg auf Phenalkamin-Härter in marinen Epoxidsystemen

Werften in Europa, Südkorea und Singapur haben über kürzere Durchlaufzeiten berichtet, nachdem sie Polyamid-Härter durch cardanolbasierte Phenalkamine ersetzt haben, die bei Temperaturen unter 0 Grad Celsius aushärten. Die lange aliphatische Seitenkette verbessert die Flexibilität und verringert das Risiko von Rissen an Tankerrümpfen, die thermischen Zyklen ausgesetzt sind. Die Umsetzung der Schwefelgrenzwertvorschriften der Internationalen Seeschifffahrtsorganisation hat die Trockendockkosten erhöht, was Betreiber dazu veranlasst, Beschichtungen zu priorisieren, die Wartungsintervalle verlängern. Der frühe Wasserbeständigkeit von Phenalkaminen minimiert Ausfallzeiten und unterstützt diesen Übergang weiter.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Cashew-Ernteerträge und Rohschalenpreise | -0.9% | Global, akut in Westafrika (Elfenbeinküste, Ghana, Benin), Indien (importabhängige Verarbeiter), Vietnam (exportorientiert) | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger synthetischer Alkylphenole | -0.5% | Asien-Pazifik (China, Indien, preissensible Klebe- und Weichmachermärkte), Südamerika | Mittelfristig (2-4 Jahre) |

| Herausforderungen bei der Skalierung der überkritischen CO₂-Extraktion | -0.3% | Global, insbesondere in Afrika und Südamerika, wo der Kapitalzugang die Technologieeinführung begrenzt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Cashew-Ernteerträge und Rohschalenpreise

Unvorhersehbare Monsune und Schädlingsbefall haben zu Rohstoffengpässen, steigenden Schalenpreisen und sinkenden Verarbeitungsmargen geführt. Im ersten Quartal (Q1) 2026 verzeichnete Indien einen deutlichen Rückgang der Rohkernimporte aufgrund logistischer Herausforderungen in Westafrika. Diese Situation veranlasste kleinere Extraktionsbetriebe, den Betrieb einzustellen, und trieb die Preise für raffinierte Qualitäten auf 975-1.025 USD pro Tonne. Westafrikanische Länder nutzen weiterhin den Großteil der Schalen für Energie, verzichten auf potenzielle Extraktionseinnahmen und tragen zu globalen Angebotsschwankungen bei. Integrierte Akteure mit Plantagenverbindungen sichern sich langfristige Verträge, während Spotkäufer in Zeiten von Ernteengpässen unter Margendruck stehen.

Verfügbarkeit kostengünstiger synthetischer Alkylphenole

Chinesisches Nonylphenol ist 20-30 % günstiger als Cardanol, was es zu einer kosteneffizienten Option für Formulierer in Klebstoffen und Weichmachern macht, die keine strenge Einhaltung von Umweltkennzeichnungsvorschriften erfordern. Während Regulierungsbehörden in der Europäischen Union (EU) und den Vereinigten Staaten (USA) weiterhin Beschränkungen für Nonylphenolethoxylate verhängen, halten Durchsetzungslücken in Schwellenmärkten die Nachfrage nach kostengünstigeren Petrophenolen aufrecht. Der Kostenunterschied verringert sich bei ultrahellfarbigen Qualitäten, bei denen fortschrittliche Raffinierietechnologien wie die Wischfilmdestillation Verunreinigungen reduzieren und höherwertiges Cardanol produzieren. Das Angebot dieser höherwertigen Volumina bleibt jedoch begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Technische CNSL dominiert, Cardanol gewinnt aufgrund von Reinheitsanforderungen

Technische Cashew-Nussschalen-Flüssigkeit (CNSL) soll im Jahr 2025 voraussichtlich 46,5 % des Volumens ausmachen, was ihre Kosteneffizienz bei Reibungsmaterialien und generischen Industriebeschichtungen widerspiegelt. Cardanol wird voraussichtlich mit einer Compound Annual Growth Rate (CAGR) von 5,12 % wachsen, angetrieben durch die Nachfrage von Epoxid- und Phenalkaminformulierern, die Spezifikationen wie einen Gardner-Farbwert kleiner oder gleich 1, einen Kaliumgehalt unter 10 Teilen pro Million (ppm) und einen konsistenten Aminwert benötigen.

Destillationsprozesse konzentrieren Cardanol auf eine Reinheit von 78 %, was Formulierern ermöglicht, die Anforderungen der Erstausrüster für Elektrofahrzeug-Bremssysteme und Schiffsbeschichtungen zu erfüllen, die bei Temperaturen unter null Grad Celsius aushärten. Margendruck durch Rohschalenpreisvolatilität veranlasst indische und vietnamesische Verarbeiter, Wischfilm- und Ionenaustausch-Reinigungslinien zu erweitern, um einen höheren Wert aus Spezialderivaten zu erzielen. Darüber hinaus bleiben Phenalkaminharze ein profitables Teilsegment mit Preisen von bis zu 3.500 USD pro Tonne für Offshore-Beschichtungsanwendungen.

Nach Qualitätsstufe: Destillierte und raffinierte Qualitäten führen die Qualitätsmigration an

Destillierte und raffinierte Qualitäten werden voraussichtlich bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 5,23 % wachsen, angetrieben durch die nachgelagerte Nachfrage nach konsistenten chemischen Profilen und niedrigem Spurenmetallgehalt in hochwertigen Verbundwerkstoffen. Im Jahr 2025 machte die technische Qualität 42,1 % der Marktgröße für Cashew-Nussschalen-Flüssigkeit aus; ihr Marktanteil wird jedoch voraussichtlich sinken, da globale Erstausrüster Lieferantenqualitätsprüfungen standardisieren.

Europäische Importeure zahlen bis zu 20 % mehr für REACH-konforme raffinierte Materialien, was ein Preisdifferenzial schafft, das Technologie-Upgrades in asiatisch-pazifischen Produktionsanlagen unterstützt. Die Produktion von Säurequalitäten bedient weiterhin Nischenanwendungen in Holzklebstoffen, obwohl viele Sperrholzhersteller auf formaldehydarme Cardanol-Optionen umsteigen, die im Vergleich zu herkömmlichen Phenol-Formaldehyd-Bindemitteln eine verbesserte Leistung bieten.

Nach Extraktionsmethode: Lösungsmittelextraktion führt, überkritisches CO₂ gewinnt in Spezialqualitäten

Die Lösungsmittelextraktion machte im Jahr 2025 42,5 % des Volumens aus, aufgrund ihrer Effizienz bei der Ausbeute und der Erhaltung von Anacardsäure, die für die Biopestizidproduktion unerlässlich ist. Überkritische Kohlendioxid (CO₂)-Methoden machten im Jahr 2025 nur 5 % des Durchsatzes aus, werden jedoch voraussichtlich mit einer Compound Annual Growth Rate (CAGR) von 5,1 % wachsen, angetrieben durch steigende Nachfrage aus der Pharma- und Kosmetikindustrie nach lösungsmittelfreien Produkten.

Mechanisches Pressen bleibt bei kleinen afrikanischen Verarbeitern weit verbreitet, wo begrenztes Kapital die Technologieeinführung einschränkt. Sein höherer Fasergehalt begrenzt jedoch seine Anwendungen auf die Biodiesel- und Kesselbrennstoffproduktion. Thermisches Cracken wird aufgrund seiner Einfachheit weiterhin eingesetzt, beeinträchtigt jedoch die Cardanol-Ausbeute und erzeugt polymere Rückstände, was seine Wettbewerbsfähigkeit auf Exportmärkten verringert, die hellfarbige Rohstoffe erfordern.

Nach Anwendung: Reibungsmaterialien halten Marktanteil, Farben und Beschichtungen beschleunigen

Reibungsmaterialien machten im Jahr 2025 35,5 % der Nachfrage aus, unterstützt durch ihre etablierte Verwendung in asbestfreien und kupferreduzierten Bremsbelägen. Das Segment Farben und Beschichtungen wird voraussichtlich mit einer Compound Annual Growth Rate (CAGR) von 5,21 % wachsen, angetrieben durch die Nachfrage von Werften und Offshore-Windentwicklern nach schnell aushärtenden, korrosionsbeständigen Epoxiden. Klebstoffe und Laminate profitieren von globalen Formaldehydvorschriften, während Polymere und Verbundwerkstoffe aufgrund von Anwendungen wie recycelbaren Windrotorblättern und 3D-gedruckten Werkzeugen an Sichtbarkeit gewinnen.

Tenside, Weichmacher und Nischenchemikalien-Zwischenprodukte stellen kleinere Marktsegmente dar, erzielen jedoch höhere Margen, insbesondere in Fällen, in denen Cardanol Phthalate in Polyvinylchlorid (PVC) oder Nonylphenolethoxylate in Körperpflegeprodukten ersetzt.

Nach Endverbraucherbranche: Automobil führt, Bau und Konstruktion am schnellsten wachsend

Das Automobilsegment machte im Jahr 2025 einen Marktanteil von 30,1 % aus, angetrieben durch die Verbreitung von Reibungsmaterialien. Das Wachstum in diesem Segment wird sich jedoch voraussichtlich abschwächen, da regenerative Bremssysteme die Lebensdauer von Bremsbelägen verlängern. Das Segment Bau und Konstruktion wird voraussichtlich mit einer prognostizierten Compound Annual Growth Rate (CAGR) von 5,3 % führen, unterstützt durch die Einführung von LEED- (Leadership in Energy and Environmental Design) und BREEAM-Zertifizierungen (Building Research Establishment Environmental Assessment Method) für VOC-arme, biobasierte Beschichtungen und Holzklebstoffe.

Industriechemikalien stellen eine stabile mittelstromige Anwendung dar, bei der Cashew-Nussschalen-Flüssigkeit (CNSL) in Produkte wie Phenalkamine, Glycidylether und Polyole umgewandelt wird. In der Körperpflegeindustrie beschaffen Formulierer kleine, aber hochmargige Mengen an pharmazeutischem Cardanol. Unterdessen verlässt sich der Öl- und Gassektor auf phenalkamingehärtete Epoxide für die Wartung von Unterwasserpipelines und Offshore-Plattformen.

Geografische Analyse

Im Jahr 2025 machte die Region Asien-Pazifik 39,1 % des Marktes für Cashew-Nussschalen-Flüssigkeit (CNSL) aus und soll von 2026 bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 5,25 % wachsen. Indien verarbeitet etwa 45 % des globalen CNSL-Angebots und profitiert von seiner Nähe zu Cashew-Farmen. Vietnam konzentriert sich auf den Export raffinierter CNSL-Qualitäten, die auf europäischen und nordamerikanischen Märkten höhere Preise erzielen. Unterdessen treiben Chinas Harzhersteller die Forschung an Cardanol-Epoxidsystemen voran, um Lieferketten zu lokalisieren und die Importabhängigkeit zu reduzieren. Dies wird durch mehrere begutachtete Studien aus dem Jahr 2025 zu graphenverstärkten Cardanol-Matrizen unterstützt.

Nordamerika bezieht den Großteil seines CNSL-Rohstoffs aus Asien, verzeichnet jedoch eine starke Nachfrage nach Hochleistungsanwendungen wie Reibungsbindemitteln und Phenalkaminbeschichtungen. Die Kapazitätserweiterung von Palmer International im Jahr 2025 spiegelt robuste nachgelagerte Aufträge wider, insbesondere von Elektrofahrzeugplattformen, die biobasierte Materialien benötigen. Darüber hinaus integriert Kanadas Windenergiensektor Cardanol-Epoxide in Rotorblatt-Reparaturharze und erweitert damit das adressierbare Volumen des Marktes.

Europa bleibt der größte Importeur von raffinierten und destillierten CNSL-Qualitäten und zahlt häufig Rückverfolgbarkeitsprämien, um die Anforderungen der REACH-Verordnung und der Umweltzeichen-Zertifizierungen zu erfüllen. Nordische Länder priorisieren recycelbare Epoxidsysteme für Offshore-Windprojekte und treiben Forschungs- und Entwicklungsanstrengungen voran. Diese Initiativen werden durch Kreislaufwirtschaftszuschüsse unterstützt, die mit den Fortschritten in der CNSL-Chemie übereinstimmen.

Südamerika extrahiert trotz seines Reichtums an rohen Cashewnüssen nur begrenzte CNSL-Mengen. Brasilianische Forscher erschließen neue Anwendungen für CNSL, aber die Industrialisierung in der Region wird durch Kapitalmangel behindert. Der Nahe Osten und Afrika weisen einen bescheidenen CNSL-Verbrauch auf. Westafrikas Überschuss an rohen Cashewnüssen bietet jedoch eine Chance für lokale Extraktion, die der Region ermöglichen könnte, mehr Wertschöpfung innerhalb der Lieferkette zu erzielen.

Wettbewerbslandschaft

Der Markt für Cashew-Nussschalen-Flüssigkeit ist mäßig konzentriert. Eine konzentrierte Gruppe von Derivatspezialisten, darunter Cardolite, SI Group, Elementis und Palmer International, dominiert den Markt mit Expertise in der Phenalkaminsynthese und Epoxid-Novolak-Modifikation, unterstützt durch zahlreiche regionale Verarbeiter. Cardolites geplante Verdoppelung seiner Produktionskapazität in Mangalore bis 2025 zielt darauf ab, die Versorgung mit seinen Härtungsmitteln für Schiffsbeschichtungen zu sichern. Unterdessen soll die Rekapitalisierung der Bilanz von SI Group in Höhe von 1,7 Milliarden USD Pipeline-Innovationen finanzieren und die Marktpräsenz durch eine strategische Allianz mit Azelis im Oktober 2025 ausbauen.

Element Solutions konsolidiert seine Spezialchemie-Plattformen, einschließlich Tenside auf Basis von Cashew-Nussschalen-Flüssigkeit (CNSL), durch Übernahmen von Micromax und EFC im kombinierten Wert von nahezu 870 Millionen USD bis 2026. In Indien und Vietnam rüsten fragmentierte Verarbeiter ihre Anlagen mit Destillationskolonnen auf, um im Bereich ultrahellfarbiger Qualitäten zu konkurrieren und damit technologische Standards für Neueinsteiger zu erhöhen. Afrikanische Verarbeiter konzentrieren sich hingegen weiterhin auf kostengünstiges thermisches Cracken. Da europäische und US-amerikanische Kunden Lieferketten jedoch zunehmend auf ihren CO₂-Fußabdruck prüfen, wächst die Präferenz für rückverfolgbare und hochreinere Rohstoffe.

Aufkommende Chancen umfassen Biolubrikante, die die oxidative Stabilität und Tieftemperaturfließfähigkeit von Cardanol nutzen, sowie Kohlenstoffmaterialien für Superkondensatoren. Start-ups arbeiten mit Universitätskonsortien zusammen, um recycelbare Windrotorblattharze und auf Anacardsäure basierende Biopestizide zu entwickeln, obwohl die großtechnische Kommerzialisierung noch mehrere Jahre entfernt ist. Hohe Intensität des geistigen Eigentums und strenge regulatorische Compliance schaffen erhebliche Markteintrittsbarrieren, die etablierte Akteure mit robusten Forschungs- und Entwicklungskapazitäten und globalen Logistiknetzwerken begünstigen.

Marktführer für Cashew-Nussschalen-Flüssigkeit

Cardolite Corporation

GHW (VIETNAM) CO., LTD

Palmer International

Golden Cashew Products Pvt. Ltd.

LC BUFFALO CO., LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Element Solutions Inc. schloss die Übernahmen von Micromax für 500 Millionen USD und Enthone Functional Coatings (EFC) für 369 Millionen USD ab. Diese Übernahmen haben sein Spezialchemie-Portfolio gestärkt, indem Tenside und Additive auf Basis von Cashew-Nussschalen-Flüssigkeit, einem erneuerbaren Rohstoff, der in industriellen Anwendungen weit verbreitet ist, integriert wurden.

- Mai 2025: Cardolite Corporation erweiterte seine Produktionskapazität in Mangalore und führte LITE 514HP ein, ein hochbio-Phenalkamin auf Basis von Cashew-Nussschalen-Flüssigkeit. Dieses Produkt ist darauf ausgelegt, bei Temperaturen unter 5 Grad Celsius auszuhärten, und bietet über 3.000 Stunden Beständigkeit beim ASTM-B117-Salzsprühtest.

Globaler Berichtsumfang des Marktes für Cashew-Nussschalen-Flüssigkeit

Cashew-Nussschalen-Flüssigkeit, auch bekannt als Cashew-Nussschalenöl, ist eine dunkelrötlich-braune, viskose Flüssigkeit, die aus der wabenartigen Struktur der Cashew-Nussschale gewonnen wird. Sie ist ein Nebenprodukt der Cashew-Industrie, das früher als landwirtschaftlicher Abfall galt, heute jedoch als biobasierte Alternative zu erdölbasierten Chemikalien genutzt wird.

Der Markt für Cashew-Nussschalen-Flüssigkeit ist nach Produkttyp, Qualitätsstufe, Extraktionsmethode, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in technische CNSL (TCNSL), Cardanol, Cardol, Phenalkaminharze sowie Anacardsäure und andere Derivate segmentiert. Nach Qualitätsstufe ist der Markt in technische Qualität, Säurequalität und destillierte/raffinierte Qualität segmentiert. Nach Extraktionsmethode ist der Markt in mechanische Presse, Lösungsmittelextraktion, Destillation und Vakuumdestillation, überkritische CO₂-Extraktion und thermisches Cracken segmentiert. Nach Anwendung ist der Markt in Reibungsmaterialien, Farben und Beschichtungen, Klebstoffe und Laminate, Tenside und Weichmacher, Polymere und Verbundwerkstoffe, chemische Zwischenprodukte und sonstige Nischenanwendungen (Biolubrikante, Kohlenstoffmaterialien) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bau und Konstruktion, Industriechemikalien, Körperpflege und Kosmetik, Öl und Gas, Landwirtschaft und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Cashew-Nussschalen in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Technische CNSL (TCNSL) |

| Cardanol |

| Cardol |

| Phenalkaminharze |

| Anacardsäure und andere Derivate |

| Technische Qualität |

| Säurequalität |

| Destillierte / Raffinierte Qualität |

| Mechanische Presse |

| Lösungsmittelextraktion |

| Destillation und Vakuumdestillation |

| Überkritische CO₂-Extraktion |

| Thermisches Cracken |

| Reibungsmaterialien |

| Farben und Beschichtungen |

| Klebstoffe und Laminate |

| Tenside und Weichmacher |

| Polymere und Verbundwerkstoffe |

| Chemische Zwischenprodukte |

| Sonstige Nischenanwendungen (Biolubrikante, Kohlenstoffmaterialien) |

| Automobil und Transport |

| Bau und Konstruktion |

| Industriechemikalien |

| Körperpflege und Kosmetik |

| Öl und Gas |

| Landwirtschaft |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Technische CNSL (TCNSL) | |

| Cardanol | ||

| Cardol | ||

| Phenalkaminharze | ||

| Anacardsäure und andere Derivate | ||

| Nach Qualitätsstufe | Technische Qualität | |

| Säurequalität | ||

| Destillierte / Raffinierte Qualität | ||

| Nach Extraktionsmethode | Mechanische Presse | |

| Lösungsmittelextraktion | ||

| Destillation und Vakuumdestillation | ||

| Überkritische CO₂-Extraktion | ||

| Thermisches Cracken | ||

| Nach Anwendung | Reibungsmaterialien | |

| Farben und Beschichtungen | ||

| Klebstoffe und Laminate | ||

| Tenside und Weichmacher | ||

| Polymere und Verbundwerkstoffe | ||

| Chemische Zwischenprodukte | ||

| Sonstige Nischenanwendungen (Biolubrikante, Kohlenstoffmaterialien) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bau und Konstruktion | ||

| Industriechemikalien | ||

| Körperpflege und Kosmetik | ||

| Öl und Gas | ||

| Landwirtschaft | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Cashew-Nussschalen-Flüssigkeit?

Die Marktgröße für Cashew-Nussschalen-Flüssigkeit wurde im Jahr 2025 auf 1,06 Millionen Tonnen geschätzt und soll von 1,11 Millionen Tonnen im Jahr 2026 auf 1,41 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,90 % während des Prognosezeitraums (2026-2031).

Welcher Anwendungsbereich wächst für CNSL-Derivate am schnellsten?

Farben und Beschichtungen, insbesondere marine und Windenergie-Systeme, werden voraussichtlich mit einer CAGR von 5,21 % wachsen, da die Phenalkamintechnologie herkömmliche Härter verdrängt.

Warum ist Asien-Pazifik der dominierende regionale Markt?

Indien und Vietnam verarbeiten mehr als 60 % der globalen Schalen, und regionale Endverbrauchssektoren – Automobil, Bau und exportorientierte Beschichtungen – treiben eine anhaltende Nachfrage an.

Welche CNSL-Qualität erzielt die höchste Prämie?

Destilliertes und raffiniertes Cardanol, das einen Gardner-Wert kleiner oder gleich 1 und einen Kaliumgehalt unter 10 ppm erfüllt, erzielt aufgrund strenger OEM-Qualitätsstandards bis zu 20 % mehr als technische Qualität.

Seite zuletzt aktualisiert am: