Größe und Marktanteil des Marktes für Sportcoaching

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.89 Milliarden US-Dollar |

| Marktgröße (2031) | 13.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

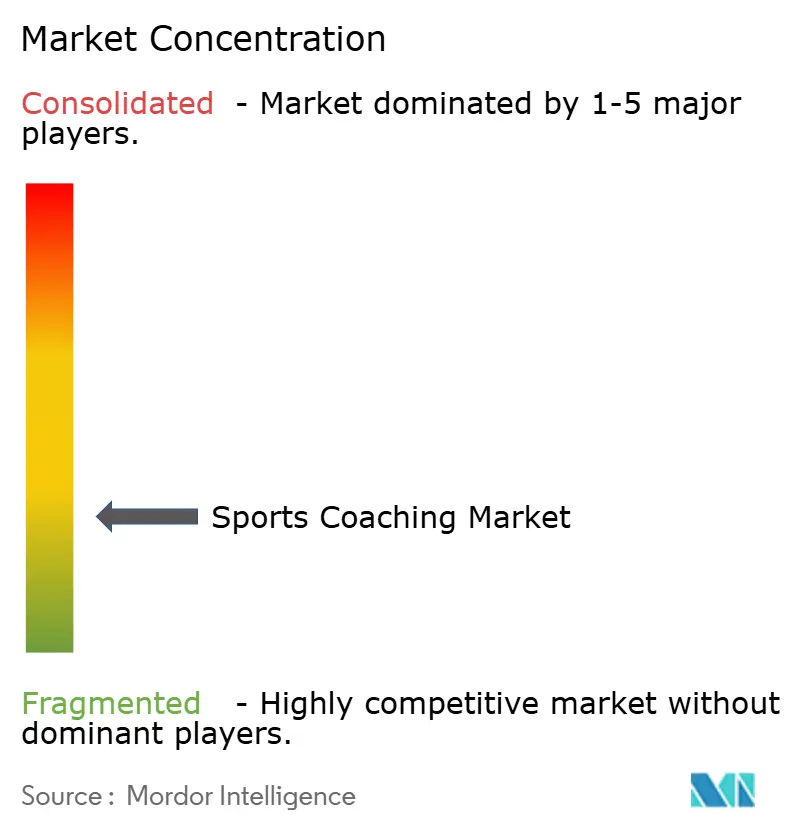

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sportcoaching von Mordor Intelligence

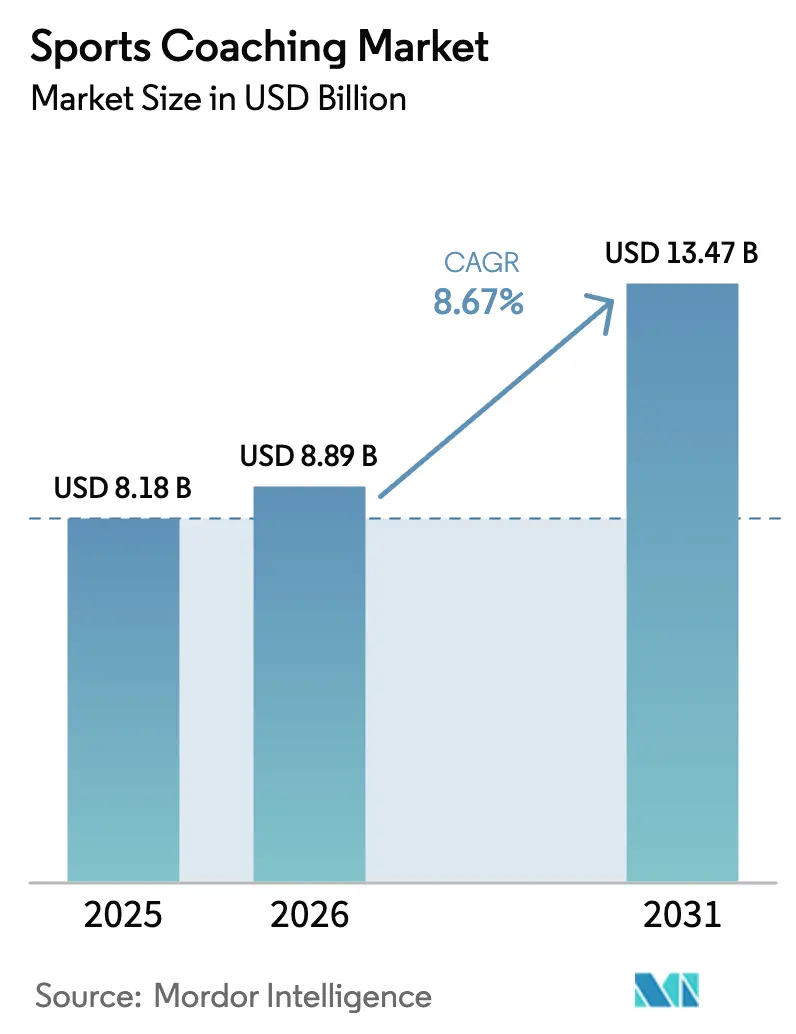

Die Größe des Marktes für Sportcoaching wird voraussichtlich von 8,18 Milliarden USD im Jahr 2025 auf 8,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 13,47 Milliarden USD bei einer CAGR von 8,67 % über den Zeitraum 2026–2031 erreichen. Die Einführung KI-gestützter Leistungstools, ein wachsendes Fitnessbewusstsein und staatlich geförderte Schulsportpflichten treiben diesen stetigen Anstieg voran. Tragbare Sensoren und Virtual-Reality-Übungen ermöglichen es Trainern, datenreiche Rückmeldungen in großem Maßstab zu liefern und gleichzeitig messbare Ergebnisse zu steigern. Das Interesse von Private-Equity-Gesellschaften, das sich in der Übernahme von Premium-Akademien zeigt, bestätigt, dass technologiegestützte Modelle attraktive Margen aufrechterhalten können. Zugängliche Online-Plattformen erweitern die Reichweite in unterversorgte Bevölkerungsgruppen und schaffen duale Einnahmequellen, die physische und digitale Sitzungen miteinander verbinden. Regional gesehen hält Nordamerika nach wie vor den größten Anteil, doch der Nahe Osten holt dank umfangreicher Vision-2030-Mittel für Sportinfrastruktur auf [1]Quelle: Regierung Saudi-Arabiens, "Vision 2030 – Programm für Lebensqualität," vision2030.gov.sa.

Wichtigste Erkenntnisse des Berichts

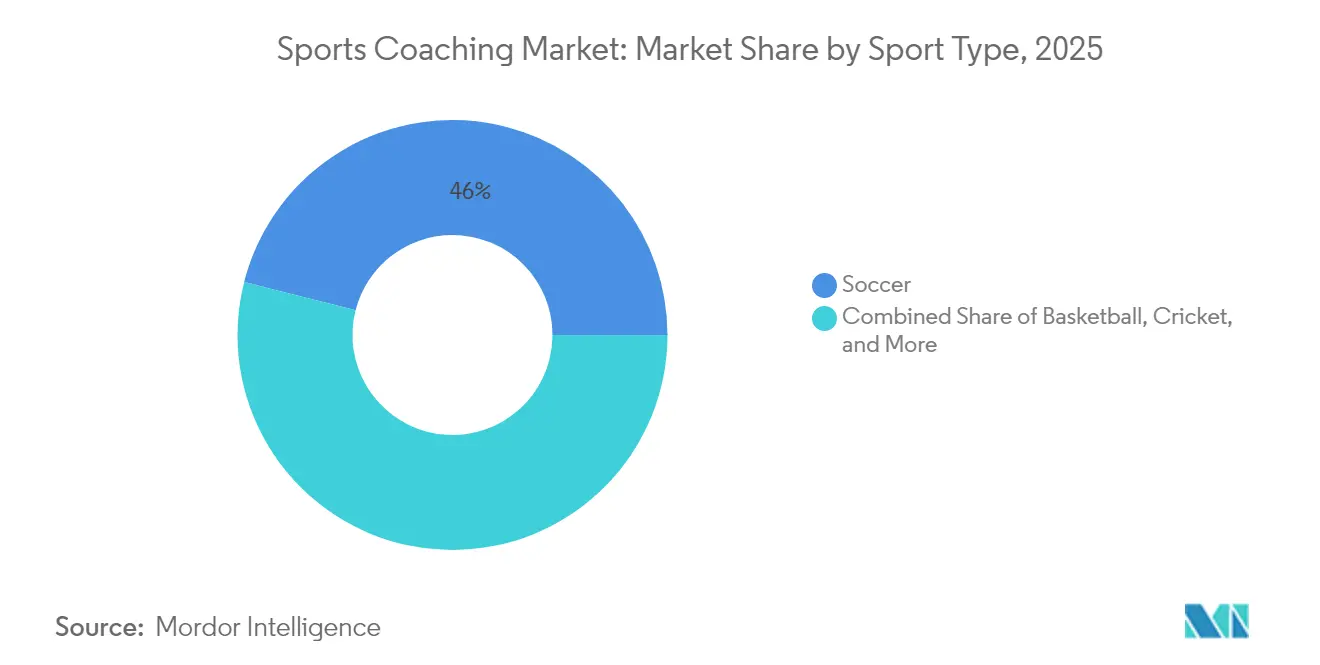

- Nach Sportart führte Fußball mit einem Marktanteil von 46,03 % am Markt für Sportcoaching im Jahr 2025, während Nischen- und aufstrebende Sportcoaching-Bereiche bis 2031 mit einer CAGR von 14,22 % wuchsen.

- Nach Coaching-Form verzeichneten virtuelle Coaching-Plattformen eine CAGR von 15,74 %, im Gegensatz zu Akademie- und Institutionsmodellen, die im Jahr 2025 einen Umsatzanteil von 52,13 % an der Größe des Marktes für Sportcoaching hielten.

- Nach Coaching-Modus behielt die Offline-Bereitstellung im Jahr 2025 einen Anteil von 60,45 % an der Größe des Marktes für Sportcoaching, während Online-Coaching eine CAGR von 12,91 % verzeichnete, da die hybride Nutzung stark zunahm.

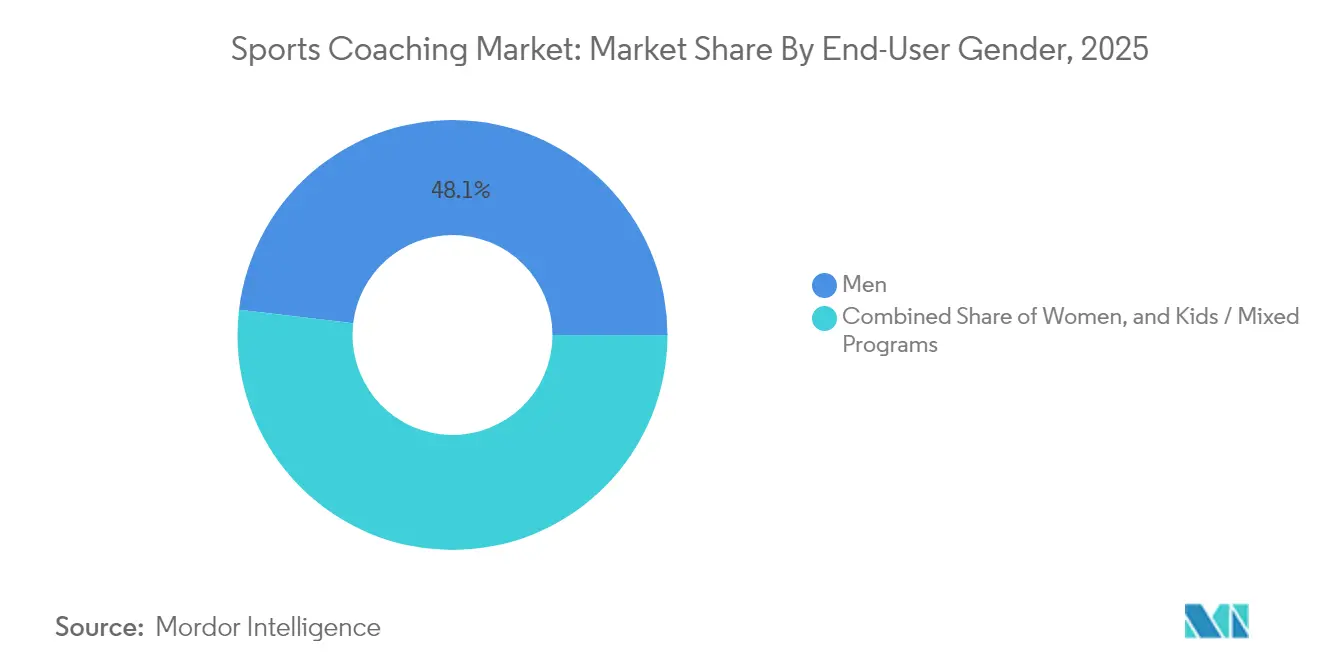

- Nach Endnutzer-Geschlecht entfiel auf das Coaching für Männer ein Anteil von 48,12 %, während das Coaching für Frauen mit der schnellsten CAGR von 10,48 % wuchs und eine klare demografische Expansion im Markt für Sportcoaching zeigte.

- Nach Altersgruppe erfasste das Segment der 12- bis 18-Jährigen im Jahr 2025 einen Marktanteil von 39,22 % am Markt für Sportcoaching; die Gruppe der ab 36-Jährigen wuchs mit einer CAGR von 10,27 % auf der Grundlage von Erwachsenen-Fitnessprogrammen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,78 %, während der Nahe Osten im Markt für Sportcoaching mit einer CAGR von 9,44 % vorankam.

- IMG Academy, Challenger Sports, US Sports Camps, I9 Sports und CMT Learning Ltd. gehören zu den führenden Unternehmen in der Sportcoaching-Branche.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sportcoaching

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Sportbeteiligung und Gesundheitsbewusstsein | +2.1% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung und schulseitige Sportpflichten | +1.8% | Nordamerika, Naher Osten, Asien-Pazifik als Kernregionen | Langfristig (≥ 4 Jahre) |

| Professionalisierung von Sportakademien und Camps | +1.5% | Global, mit frühen Gewinnen in Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Integration von Wearables, KI und Datenanalyse im Coaching | +2.3% | Nordamerika und Europa als Kernregionen, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Boom von Nischensportarten als Antrieb für spezialisiertes Coaching | +0.9% | Nordamerika, Australien, mit Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Frauenspezifisches Sponsoring erschließt weibliche Coaching-Nachfrage | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Wearables, KI und Datenanalyse im Coaching

Intelligente Sensoren in Verbindung mit algorithmischen Erkenntnissen gestalten den Kompetenzerwerb neu. Moderne Plattformen wandeln biometrische Messwerte in maßgeschneiderte Übungen um und ermöglichen es einem Trainer, viele Athleten in Echtzeit zu betreuen. Die daraus resultierende Effizienz löst historische Skalierungsprobleme und unterstützt Abonnementpreismodelle, die vorhersehbare monatliche Einnahmen sichern. Prädiktive Warnmeldungen erkennen Ermüdungsmuster, bevor sie Verletzungen verursachen, und fügen eine präventive Gesundheitsdimension hinzu, die Versicherer zunehmend honorieren. Die anfänglichen Gerätekosten schrecken kleinere Akademien noch ab, doch sinkende Hardwarepreise dürften die Einführung in Gemeinschaftsprogrammen erleichtern.

Staatliche Förderung und schulseitige Sportpflichten

Initiativen des öffentlichen Sektors erweitern den Markt für Sportcoaching, indem sie die Teilnahmekosten senken und die Trainerqualität standardisieren. Das Zertifizierungsprogramm für Wellness-Trainer des Bundesstaates Kalifornien unterstützt Ausbildungspipelines für 25.000 neue wellness-orientierte Trainer bis 2025 und bietet Stipendien von bis zu 35.000 USD für Auszubildende, die sich zu einem einjährigen Dienst in Schulen und Gemeindezentren verpflichten [2]Quelle: Kalifornisches Ministerium für Gesundheitsversorgung und Information, "Zertifizierungsprogramm für Wellness-Trainer-Stipendien,".. Gemeinschaftszuschüsse leiten 20 Millionen USD in kostenlose Jugendsport- und Freizeitangebote in unterversorgten Stadtteilen, schaffen bezahlte Trainerstellen und erweitern den Zugang [3]Quelle: Ministerium für Parks und Erholung des District of Columbia, "Rec for All Community Grants," dpr.dc.gov.. Solche Programme heben Mindestdienststandards an und verankern die Nachfrage mit öffentlichen Mitteln.

Frauenspezifisches Sponsoring erschließt weibliche Coaching-Nachfrage

Unternehmenssponsoren leiten frisches Kapital in Frauenligen und erhöhen damit die Athletenvergütung und den Bedarf an spezialisiertem Coaching-Personal. Der Umsatz im Spitzensport der Frauen soll 2025 mit einem Anstieg von 25 % gegenüber 2024 einen Wert von 2,35 Milliarden USD erreichen, was es Franchises ermöglicht, in frauenspezifische Trainingslehrpläne zu investieren. Der Medienvertrag der WNBA im Wert von 2,2 Milliarden USD sichert langfristige Budgets, die Stipendien für die Trainerentwicklung einschließen. Neue Zertifizierungen, die sich der weiblichen Biomechanik widmen, erzielen Premiumgebühren, insbesondere im Basketball und Fußball, wo Beteiligungsspitzen mit markengeförderten Gleichstellungsversprechen zusammentreffen.

Professionalisierung von Sportakademien und Camps

Elite-Akademien bündeln zunehmend Bildung, Ernährung und Sportwissenschaft in ganzjährigen Campus-Einrichtungen, die universitären Umgebungen ähneln. Der Verkauf von IMG Academy für 1,25 Milliarden USD an BPEA EQT im Jahr 2024 zeigt das Vertrauen der Investoren in skalierbare, ergebnisorientierte Coaching-Modelle. Diese Mehrsport-Hubs stellen erstklassiges Personal ein, investieren in Analyselabore und monetarisieren internationale Schülerpipelines, was zu höheren durchschnittlichen Einnahmen pro Athlet führt als saisonale Camps. Expansionspläne in Asien unterstreichen die Übertragbarkeit des Akademie-Konzepts, wenn es durch glaubwürdige Marken und Kapital unterstützt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für personalisierte Coaching-Programme | -1.4% | Global, mit stärkster Auswirkung in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Trainern in Schwellenländern | -0.8% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Datenschutz- und IP-Risiken bei KI-gestützten Coaching-Plattformen | -0.6% | Nordamerika und Europa als Kernregionen, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| E-Sport entzieht dem physischen Sportcoaching Jugendliche | -0.4% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für personalisierte Coaching-Programme

Die Jugendbeteiligung bleibt preissensibel. Familien in den Vereinigten Staaten geben pro Kind und Saison durchschnittlich 883 USD aus, was viele einkommensschwache Haushalte dazu veranlasst, darauf zu verzichten. Die Hinzufügung von KI-Abonnements und tragbaren Sensoren erhöht die Gebühren, konzentriert die Nutzung auf wohlhabende Gemeinschaften und begrenzt möglicherweise das gesamte adressierbare Volumen. Stipendienpools und Gemeinschaftszuschüsse mildern die Kluft, reichen aber oft nicht aus, um die tatsächliche Nachfrage zu decken.

Mangel an zertifizierten Trainern in Schwellenländern

Die Nachfrage übersteigt häufig das Angebot in Asien, Afrika und Teilen Lateinamerikas, wo ein rascher Sportaufschwung auf eine begrenzte Ausbildungsinfrastruktur trifft. Nur wenige lokale Universitäten bieten Ausbildungswege für Trainer an, und erfahrene Fachleute wandern für höhere Gehälter ins Ausland ab. Internationale Organisationen führen Workshops durch, doch die langfristige Bindung hängt von inländischen Akkreditierungssystemen, nachhaltiger Finanzierung und kultureller Anerkennung des Coachings als respektierter Beruf ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Fußballdominanz steht vor Disruption durch aufstrebende Sportarten

Fußball machte im Jahr 2025 46,03 % der Größe des Marktes für Sportcoaching aus, unterstützt durch standardisierte Lizenzsysteme und mehrstufige Ligen, die Athleten von der Basis bis in den Profibereich führen. Etablierte Akademien generieren vorhersehbare Einnahmen, während globale Medienrechte lokale Spieler internationalen Maßstäben aussetzen. Cricket und Basketball folgen dicht dahinter und nutzen robuste Fangemeinden und ganzjährige Wettkampfkalender, um Investitionen in spezialisiertes Coaching zu rechtfertigen. Gleichzeitig erfasst das rasche Wachstum von Pickleball, Padel und anderen Lifestyle-Sportarten Erwachsenensegmente, die soziale Fitness suchen, und treibt deren kombinierten Umsatz mit einer CAGR von 14,22 % voran. Diese Nischensportarten erfordern maßgeschneiderte Anleitung und bieten erfahrenen Trainern neue Spezialisierungsmöglichkeiten mit minimalen Einstiegskosten.

Die wachsende Sportvielfalt diversifiziert die Einnahmen für Plattformanbieter, die mehrere Disziplinen unter einem Abonnement bündeln. Virtual-Reality-Übungen unterstützen nun Leichtathletik-Starts und Volleyball-Aufschläge und betonen übertragbare Sensor-Ökosysteme. Die Dominanz des Fußballs wird anhalten, doch sein Anteil könnte langsam sinken, da Verbände für aufstrebende Sportarten Sponsoring- und Übertragungsverträge sichern und die Nachfrage nach zertifizierten Trainern außerhalb traditioneller Zentren ankurbeln.

Nach Coaching-Form: Virtuelle Plattformen transformieren die Dienstleistungserbringung

Akademie- und Institutionsprogramme hielten im Jahr 2025 einen Marktanteil von 52,13 % am Markt für Sportcoaching, was das Vertrauen der Eltern in ganzjährige, zielorientierte Rahmenbedingungen widerspiegelt, die Schularbeit und Leistungsanalyse verbinden. Solche Einrichtungen monetarisieren Internatsunterkünfte, Verpflegungspläne und Turnierveranstaltungen und puffern saisonale Umsatzschwankungen ab. Gleichzeitig expandieren virtuelle Plattformen mit einer CAGR von 15,74 %, indem sie KI-gestützte Analysen auf von Nutzern hochgeladene Videos anwenden und Remote-Gruppensitzungen synchronisieren. Der Wandel ermöglicht es Athleten in ländlichen Gebieten, auf Elite-Unterricht zuzugreifen, ohne umzuziehen, während Trainer ihr geistiges Eigentum durch digitale Kursmaterialien monetarisieren können.

Hybridstrategien kombinieren zunehmend Vor-Ort-Camps mit virtuellen Nachbereitungen, halten Athleten in der Nebensaison engagiert und verbessern die Bindung. Leistungsberatungs-Add-ons – wie Ernährungstracking oder Biomechaniklabore – bieten Cross-Selling-Potenzial. Da der Breitbandzugang zunimmt und die Latenz sinkt, werden virtuelle Anbieter wahrscheinlich einen größeren Anteil der frei verfügbaren Ausgaben gewinnen, obwohl persönliche Akademien für Sportarten, die komplexes taktisches Feedback erfordern, unverzichtbar bleiben werden.

Nach Coaching-Modus: Hybridmodelle überbrücken die digitale und physische Kluft

Traditionelle Präsenzsitzungen erbrachten im Jahr 2025 noch immer 60,45 % der Größe des Marktes für Sportcoaching, hauptsächlich weil taktile Korrekturen und Echtzeit-Mikroanpassungen für risikointensive Fähigkeiten entscheidend sind. Mehrsport-Gemeindezentren nutzen diese Präferenz, indem sie Platzvermietungen und Gruppenunterricht bündeln und den Cashflow stabilisieren. Dennoch schreitet Online-Coaching mit einer CAGR von 12,91 % voran, da hochauflösendes Streaming und Bewegungsverfolgungs-Apps Elemente der persönlichen Interaktion replizieren. Einzelpersonen planen asynchrone Feedback-Schleifen, senden Trainingsclips und erhalten kommentierte Rückmeldungen innerhalb von Stunden, was den logistischen Aufwand reduziert.

Dual-Modus-Programme florieren. Athleten können Basisbeurteilungen virtuell abschließen, intensive Wochenend-Kliniken für Live-Übungen besuchen und dann zur Fernüberwachung zurückkehren. Eine solche Choreografie maximiert die Auslastungsraten der Trainer, senkt Reisekosten und erweitert die geografische Reichweite. Langfristig ist ein Gleichgewicht zu erwarten, bei dem Hybridpakete zum Standard werden und persönliche Kontrollpunkte die Beziehungen vertiefen, während Daten-Dashboards die tägliche Trainingsanleitung aufrechterhalten.

Nach Endnutzer-Geschlecht: Frauensegment treibt demografische Expansion voran

Programme für Männer hielten im Jahr 2025 einen Umsatzanteil von 48,12 %, gestützt durch tief verwurzelte Schul- und Profiligasysteme, die kontinuierliche Nachfrage nach spezialisiertem taktischen und Kraftkonditionierungstraining erzeugen. Das Coaching für Frauen übertrifft jedoch das Gesamtwachstum und verzeichnet eine CAGR von 10,48 %, da Sponsorengelder in Frauenligen fließen. Eine verstärkte Medienberichterstattung hat die Sichtbarkeit von Vorbildern erhöht und die Basiseinschreibungen gestärkt. Spezialisierte Lehrpläne berücksichtigen Verletzungsmuster, die für die weibliche Physiologie einzigartig sind, differenzieren den Servicewert und erzielen Premiumgebühren.

Kinder- und gemischtgeschlechtliche Formate bleiben wichtige Einstiegspunkte, doch erwachsene Frauen, die aus Wellness-Gründen zum Sport zurückkehren, stellen eine schnell monetarisierbare Nische dar. Da Sportverbände gleiche Einrichtungen und Coaching-Budgets vorschreiben, werden Anbieter, die zertifizierte Trainerinnen oder geschlechtssensible Module anbieten können, einen First-Mover-Vorteil genießen. Digitale Gemeinschaften verstärken die Mundpropaganda und beschleunigen die Einführung in Regionen, in denen kulturelle Normen die Beteiligung von Frauen einst einschränkten.

Nach Altersgruppe: Erwachsenen-Fitnesstrends gestalten die Marktdemografie neu

Jugendliche im Alter von 12 bis 18 Jahren hielten im Jahr 2025 im Markt für Sportcoaching einen Anteil von 39,22 %, da wettbewerbsorientierte schulische Strukturen eine konsequente Kompetenzverfeinerung und Präsentationsveranstaltungen erfordern. Trainer stimmen Trainingszyklen auf Hochschul-Scouting-Kalender ab und wandeln Leistungskennzahlen in Stipendienmöglichkeiten um. Reiseteam-Ökosysteme verstärken die Ausgabenintensität, wobei Daten-Dashboards nun zentral für Rekrutierungsentscheidungen sind.

Erwachsene ab 36 Jahren verzeichneten mit einer CAGR von 10,27 % das schnellste Wachstum, indem sie präventiver Gesundheit und sozialem Engagement den Vorrang vor dem Wettkampf gaben. Programme kombinieren schonende Konditionierung, vereinfachte Technik und verletzungsgerechte Progressionen und fördern eine nachhaltige Beteiligung. Betriebliche Wellness-Stipendien speisen ebenfalls diese Kategorie und integrieren Mittagspausen-Kliniken und virtuelle Nachbereitungen, die in enge Arbeitspläne passen. Für Anbieter sind die Bindungsraten bei Erwachsenen oft höher als bei Jugendlichen, was rentenähnliche Einnahmen schafft, wenn Programme auf Lebensstilziele ausgerichtet sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,78 % an der Größe des Marktes für Sportcoaching, angetrieben durch hohes verfügbares Einkommen, weit verbreiteten Schulsport und ausgereifte Zertifizierungswege. Öffentliche Initiativen – wie Kaliforniens Ziel, 25.000 Trainer zu zertifizieren – ergänzen Innovationen des Privatsektors und schaffen eine robuste Talentpipeline. Vereine betten zunehmend Datenwissenschaftler neben dem Coaching-Personal ein, was professionellen Ligapraktiken entspricht und die elterliche Nachfrage nach quantifizierbarem Fortschritt befriedigt. Erwachsene Freizeitligen und Unternehmens-Sponsoring von Wellness-Kliniken erweitern die Einnahmequellen und schützen Anbieter vor Nachfragezyklen, die nur auf Jugendliche ausgerichtet sind.

Der Nahe Osten verzeichnete mit 9,44 % die höchste CAGR, da Regierungen Sport für die wirtschaftliche Diversifizierung vorgesehen haben. Saudi-Arabiens Sportbudget von 453 Millionen USD für 2024–2025 finanziert Stadionaufrüstungen, Talentakademien und Massenpartizipationsprogramme und schafft strukturelle Nachfrage nach zertifizierten Trainern. Privatinvestoren erhalten Anreize zum Bau mittelgroßer Einrichtungen, wobei die Einstiegstickets zwischen 10 Millionen SAR und 80 Millionen SAR liegen. Globale Marken suchen Lizenzen für den Betrieb von Akademien, was den Wissenstransfer stärkt und die Trainerausbildung beschleunigt.

Asien-Pazifik folgt, gestützt durch eine Wirtschaft für körperliche Aktivität im Wert von 240,4 Milliarden USD und wachsende Ambitionen der Mittelschicht. Städtische Eltern betrachten Sport sowohl als Stipendienweg als auch als Gegenmittel zu einem sitzenden Lebensstil. China investiert in campusgebundene Akademien, während Indiens Privatschulen Cricket- und Fußballcoaching bündeln, um Einschreibungen zu gewinnen. Europa, das über gewachsene Vereinsstrukturen verfügt, zeigt ein stetiges inkrementelles Wachstum, da Verbände sich auf die digitale Weiterbildung bestehender Trainer konzentrieren. Lateinamerika und Afrika hinken hinterher, zeigen aber Aufwärtspotenzial, sobald Trainer-Akkreditierungsrahmen und Finanzierung mit der Begeisterung für Sportbeteiligung Schritt halten.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert. Langjährige Camp-Betreiber wie Challenger Sports, US Sports Camps und I9 Sports dominieren regionale Nischen, während IMG Academy Skalierung, Markenwert und nun BPEA-EQT-Kapital nutzt, um sich global auszudehnen. Die Integration des letzteren mit Nord Anglia Education erschließt den Vertrieb in 33 Ländern und verankert Sport in akademischen Kalendern. Mittelgroße Akademien ahmen diese Vorlage nach, indem sie Internatsunterbringung und fortgeschrittene Analysen bündeln, um Premium-Schülersegmente zu gewinnen.

Technologie-Disruptoren nutzen algorithmisches Coaching, um Volumen ohne proportionale Arbeitskosten zu steigern. Hudls Übernahme von StatsBomb im Jahr 2024 fügte granulare Fußballdaten zu seiner Video-Suite hinzu und gab 230.000 Teams breitere Einblicksebenen. Start-ups setzen Abonnementmodelle mit gestaffelten Funktionssätzen ein – von taktischen Heatmaps bis hin zu Verletzungsrisiko-Bewertungen – und schaffen Einstiegsoptionen für Gemeinschaftsvereine. Wearable-Hersteller kooperieren direkt mit Coaching-Plattformen und streben wiederkehrende Software-Einnahmen statt einmaliger Geräteverkäufe an.

Das Interesse von Private-Equity-Gesellschaften signalisiert eine bevorstehende Konsolidierung. Betreiber mit verteidigungsfähigen Lehrplänen und Mehrsport-Skalierbarkeit werden wahrscheinlich Kapital anziehen, das auf Roll-up-Strategien abzielt. Umgekehrt könnten kleine saisonale Camps auf Nischen-Spezialangebote umschwenken oder sich mit digitalen Plattformen zusammenschließen, um relevant zu bleiben. Kostenmanagement bleibt unerlässlich: Die Preissensibilität der Familien und die Budgets öffentlicher Schulen begrenzen die Gebührenobergrenzen, sofern kein nachgewiesener Leistungs-ROI klar erkennbar ist.

Marktführer in der Sportcoaching-Branche

IMG Academy

Challenger Sports

US Sports Camps

I9 Sports

CMT Learning Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Hudl schloss die Übernahme von StatsBomb ab und integrierte fortgeschrittene Analysen in seine globale Video-Suite, um die Entscheidungsworkflows von Trainern zu verbessern.

- August 2024: KKR schließt die Übernahme von Varsity Brands von Bain Capital und Charlesbank ab.

Berichtsumfang des globalen Marktes für Sportcoaching

Sportcoaching ist ein spezieller Vorbereitungsprozess für Sportler, der auf wissenschaftlichen Prinzipien basiert und darauf abzielt, die höhere Leistungsfähigkeit in verschiedenen Sportaktivitäten zu verbessern und aufrechtzuerhalten. Der Markt für Sportcoaching ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in professionell und nicht-professionell unterteilt. Nach Anwendung ist der Markt in Fußball, Basketball, Schwimmen, Baseball, Cricket und andere Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für Sportcoaching in Wertangaben (USD) für alle oben genannten Segmente.

| Fußball |

| Basketball |

| Cricket |

| Baseball |

| Tennis |

| Volleyball |

| Leichtathletik |

| Rugby |

| Pickleball und andere aufstrebende Sportarten |

| Akademie-/Institutionscoaching |

| Camps und Kliniken |

| Persönliches Einzeltraining |

| Gruppentrainingsprogramme |

| Virtuelle Coaching-Plattformen |

| Sportanalyse und Leistungsberatung |

| Offline |

| Online |

| Gemischt/Hybrid |

| Männer |

| Frauen |

| Kinder/gemischte Programme |

| Unter 12 Jahre |

| 12–18 Jahre |

| 19–35 Jahre |

| 36 Jahre und älter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Sportart | Fußball | |

| Basketball | ||

| Cricket | ||

| Baseball | ||

| Tennis | ||

| Volleyball | ||

| Leichtathletik | ||

| Rugby | ||

| Pickleball und andere aufstrebende Sportarten | ||

| Nach Coaching-Form | Akademie-/Institutionscoaching | |

| Camps und Kliniken | ||

| Persönliches Einzeltraining | ||

| Gruppentrainingsprogramme | ||

| Virtuelle Coaching-Plattformen | ||

| Sportanalyse und Leistungsberatung | ||

| Nach Coaching-Modus | Offline | |

| Online | ||

| Gemischt/Hybrid | ||

| Nach Endnutzer-Geschlecht | Männer | |

| Frauen | ||

| Kinder/gemischte Programme | ||

| Nach Altersgruppe | Unter 12 Jahre | |

| 12–18 Jahre | ||

| 19–35 Jahre | ||

| 36 Jahre und älter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sportcoaching?

Der Markt für Sportcoaching hat im Jahr 2026 einen Wert von 8,89 Milliarden USD und wird voraussichtlich bis 2031 auf 13,47 Milliarden USD bei einer CAGR von 8,67 % wachsen.

Welche Sportart hat die größte Coaching-Nachfrage?

Fußball dominiert mit einem Umsatzanteil von 46,03 % aufgrund seiner globalen Beteiligungsbasis und ausgereiften Zertifizierungswege.

Wer sind die wichtigsten Akteure im Markt für Sportcoaching?

IMG Academy, ISM Sports, Elle Football Academy, ESM Academy und Khelomore Sports sind die führenden Unternehmen, die im Markt für Sportcoaching tätig sind.

Warum gilt der Nahe Osten als Region mit hohem Wachstumspotenzial für Coaching?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2025–2030) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für Sportcoaching?

Staatliche Förderung – wie Saudi-Arabiens Sportbudget von 453 Millionen USD – und die Diversifizierungsziele der Vision 2030 treiben Infrastrukturprojekte voran, die eine große Anzahl qualifizierter Trainer erfordern.

Wie schnell wachsen virtuelle Coaching-Plattformen?

Virtuelle Plattformen verzeichneten eine CAGR von 15,74 %, die schnellste unter allen Coaching-Formen, da Remote-Analysen und KI-Tools eine skalierbare Anleitung unterstützen.

Was sind die wichtigsten Faktoren, die das Marktwachstum einschränken?

Hohe Programmkosten und ein Mangel an zertifizierten Trainern in Schwellenländern reduzieren die Beteiligung und begrenzen das Expansionspotenzial.

Welches demografische Segment wächst am schnellsten?

Erwachsene ab 36 Jahren verzeichnen eine CAGR von 10,27 %, da wellness-orientierte Personen strukturierte, verletzungsbewusste Coaching-Programme suchen.

Seite zuletzt aktualisiert am: