Taille et part du marché du coaching sportif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.89 Milliards de dollars |

| Taille du Marché (2031) | 13.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

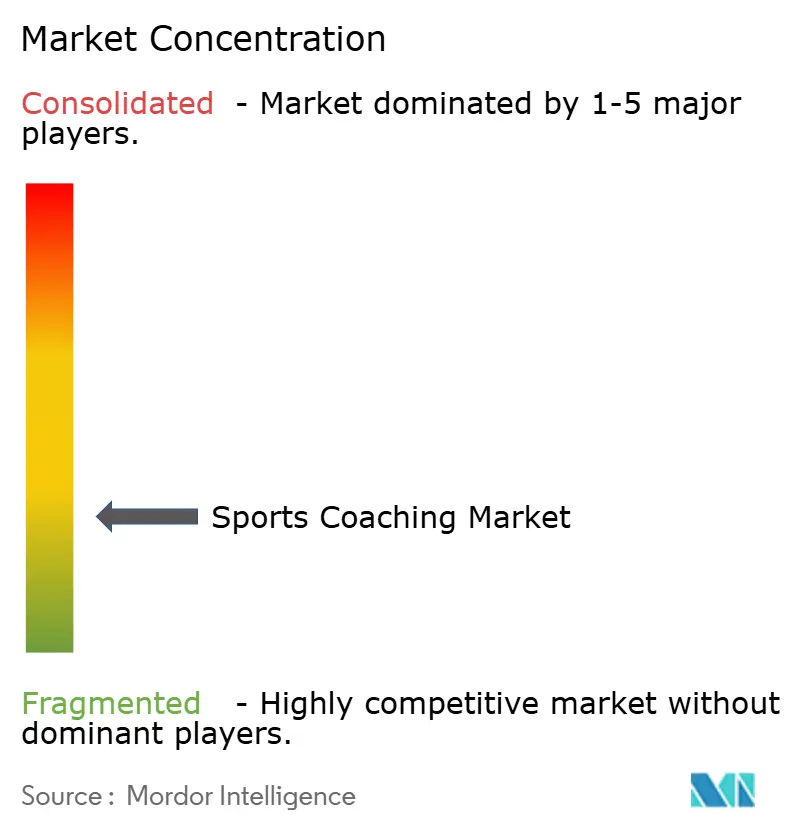

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coaching sportif par Mordor Intelligence

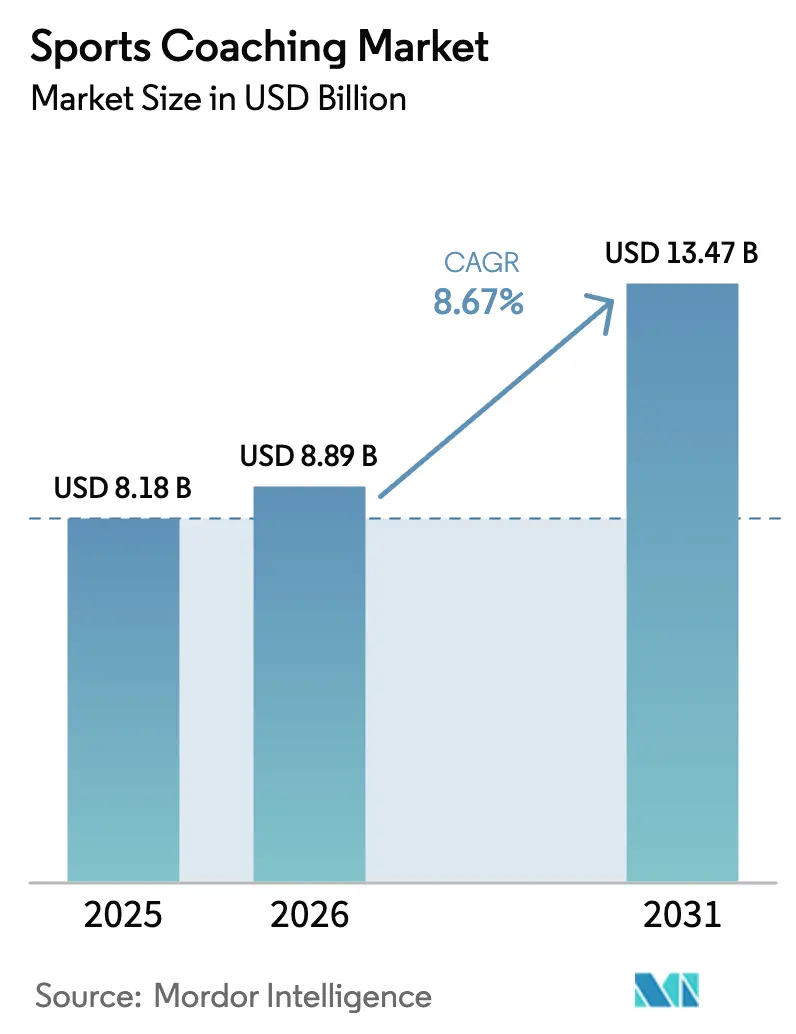

La taille du marché du coaching sportif devrait passer de 8,18 milliards USD en 2025 à 8,89 milliards USD en 2026 et devrait atteindre 13,47 milliards USD d'ici 2031, avec un TCAC de 8,67 % sur la période 2026-2031. L'adoption d'outils de performance basés sur l'IA, la prise de conscience croissante en matière de forme physique et les mandats gouvernementaux en faveur du sport scolaire alimentent cette progression régulière. Les capteurs portables et les exercices en réalité virtuelle permettent aux entraîneurs de fournir des retours riches en données à grande échelle tout en améliorant les résultats mesurables. L'intérêt du capital-investissement, visible dans les rachats d'académies haut de gamme, confirme que les modèles portés par la technologie peuvent maintenir des marges attractives. Les plateformes en ligne accessibles élargissent la portée vers des segments démographiques mal desservis, créant des flux de revenus doubles qui combinent séances physiques et numériques. Sur le plan régional, l'Amérique du Nord détient toujours la plus grande part, mais le Moyen-Orient comble l'écart grâce aux financements massifs du programme Vision 2030 destinés aux infrastructures sportives [1]Source : Gouvernement d'Arabie saoudite, « Vision 2030 – Programme Qualité de vie », vision2030.gov.sa.

Points clés du rapport

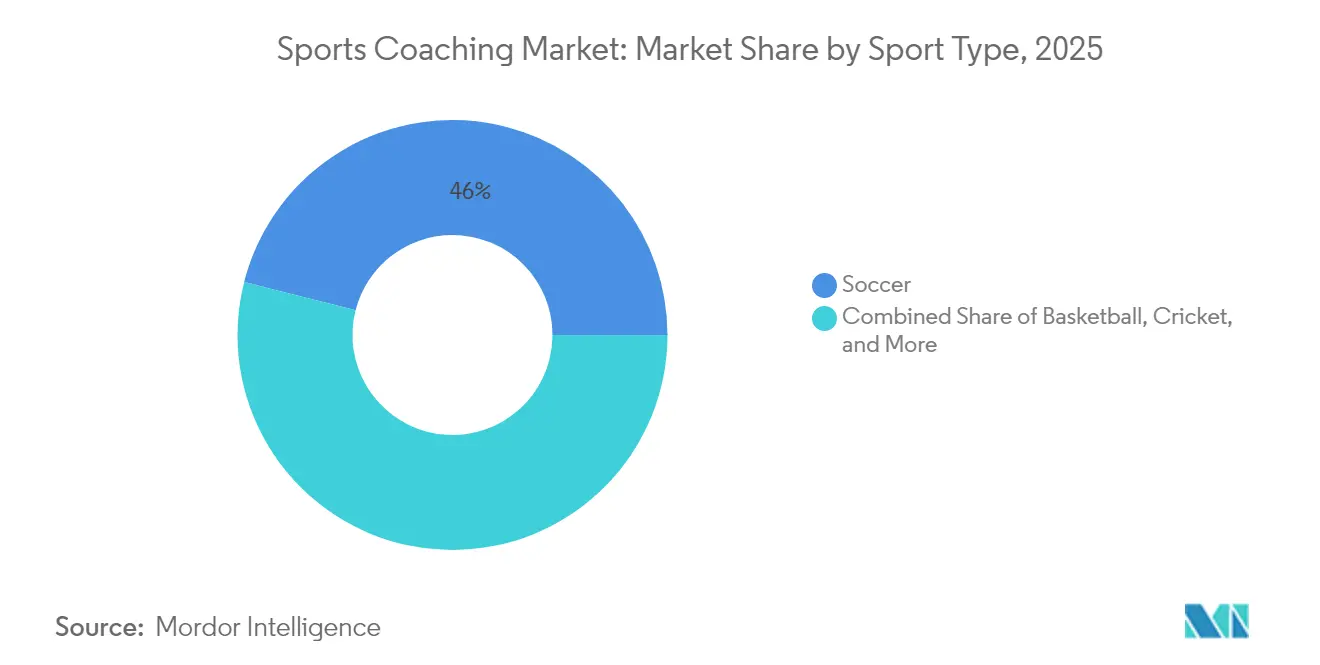

- Par type de sport, le football a dominé avec 46,03 % de la part du marché du coaching sportif en 2025, tandis que le coaching des sports de niche et émergents s'est développé à un TCAC de 14,22 % jusqu'en 2031.

- Par forme de coaching, les plateformes de coaching virtuel ont enregistré un TCAC de 15,74 %, contrastant avec les modèles académiques et institutionnels qui ont conservé 52,13 % de la part des revenus de la taille du marché du coaching sportif en 2025.

- Par mode de coaching, la prestation en présentiel a représenté 60,45 % de la taille du marché du coaching sportif en 2025, mais le coaching en ligne a enregistré un TCAC de 12,91 % à mesure que l'adoption du mode hybride a progressé.

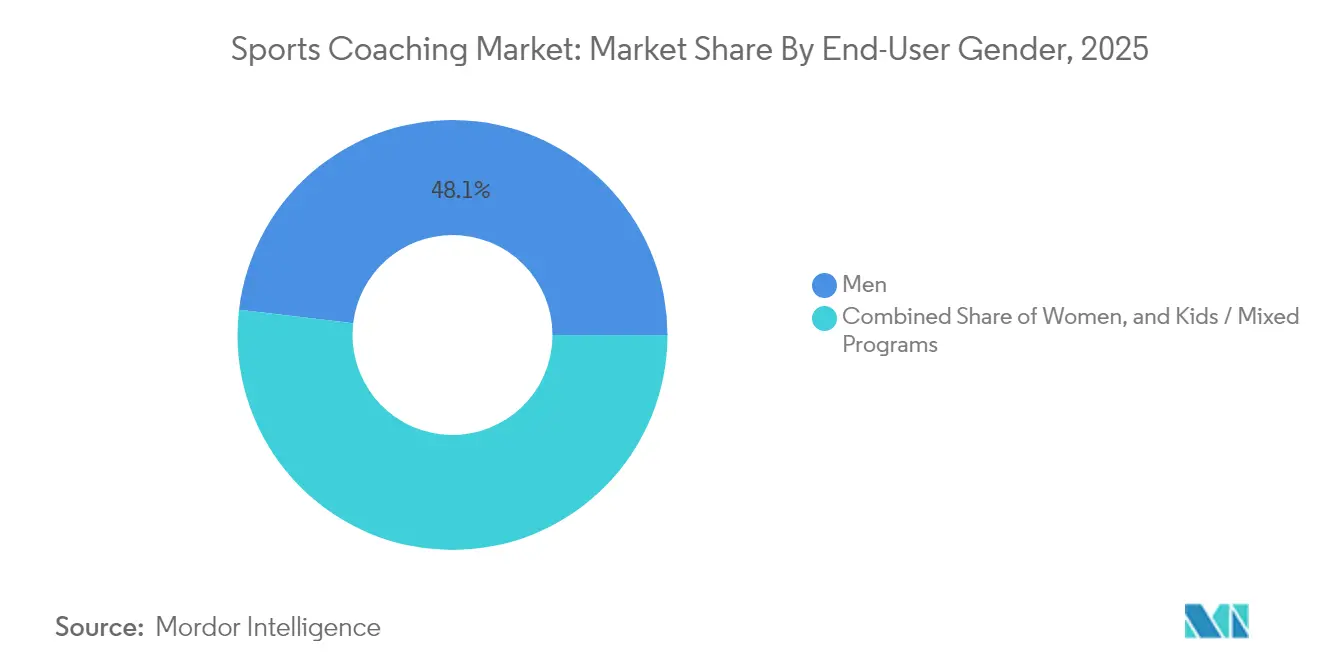

- Par genre de l'utilisateur final, le coaching masculin a représenté 48,12 % de la part, tandis que le coaching féminin a affiché le TCAC le plus rapide à 10,48 %, témoignant d'une expansion démographique claire sur le marché du coaching sportif.

- Par groupe d'âge, le segment des 12-18 ans a capté 39,22 % de la part du marché du coaching sportif en 2025 ; la cohorte des 36 ans et plus a progressé à un TCAC de 10,27 % grâce aux programmes de remise en forme pour adultes.

- Par géographie, l'Amérique du Nord a détenu 41,78 % de la part des revenus en 2025, tandis que le Moyen-Orient a progressé à un TCAC de 9,44 % sur le marché du coaching sportif.

- IMG Academy, Challenger Sports, US Sports Camps, I9 Sports et CMT Learning Ltd. figurent parmi les principales entreprises du secteur du coaching sportif.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du coaching sportif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation sportive mondiale et de la sensibilisation à la santé | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Financement public et mandats sportifs au niveau scolaire | +1.8% | Amérique du Nord, Moyen-Orient, noyau Asie-Pacifique | Long terme (≥ 4 ans) |

| Professionnalisation des académies sportives et des camps | +1.5% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration des objets connectés, de l'IA et de l'analyse de données dans le coaching | +2.3% | Noyau Amérique du Nord et Europe, diffusion vers l'APAC | Court terme (≤ 2 ans) |

| Essor des sports de niche stimulant le coaching spécialisé | +0.9% | Amérique du Nord, Australie, avec expansion vers l'Europe | Moyen terme (2-4 ans) |

| Sponsoring spécifique aux femmes débloquant la demande de coaching féminin | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration des objets connectés, de l'IA et de l'analyse de données dans le coaching

Les capteurs intelligents couplés aux analyses algorithmiques transforment l'acquisition des compétences. Les plateformes modernes convertissent les données biométriques en exercices personnalisés, permettant à un seul entraîneur de superviser de nombreux athlètes en temps réel. L'efficacité qui en résulte résout les problèmes historiques de scalabilité et soutient une tarification par abonnement qui génère des revenus mensuels prévisibles. Les alertes prédictives signalent les schémas de fatigue avant qu'ils ne provoquent des blessures, ajoutant une dimension de prévention sanitaire que les assureurs récompensent de plus en plus. Les coûts initiaux des équipements freinent encore les petites académies, mais la baisse des prix du matériel devrait faciliter l'adoption dans les programmes communautaires.

Financement public et mandats sportifs au niveau scolaire

Les initiatives du secteur public élargissent le marché du coaching sportif en réduisant les coûts de participation et en standardisant la qualité des entraîneurs. Le programme de bourses pour coachs bien-être certifiés de Californie soutient les filières de formation pour 25 000 nouveaux coachs axés sur le bien-être d'ici 2025, en offrant des subventions allant jusqu'à 35 000 USD aux stagiaires qui s'engagent à un service d'un an dans les écoles et les centres communautaires [2]Source : Département californien de l'accès aux soins de santé et de l'information, « Programme de bourses pour coachs bien-être certifiés ».. Les subventions communautaires canalisent 20 millions USD vers des séances gratuites de sport et de loisirs pour les jeunes dans les quartiers défavorisés, créant des postes d'entraîneurs rémunérés et élargissant l'accès [3]Source : Département des parcs et loisirs du District de Columbia, « Rec for All Community Grants », dpr.dc.gov.. Ces programmes élèvent les normes minimales de service tout en ancrant la demande avec des fonds publics.

Sponsoring spécifique aux femmes débloquant la demande de coaching féminin

Les sponsors d'entreprise canalisent de nouveaux capitaux vers les ligues féminines, augmentant la rémunération des athlètes et élargissant le besoin en personnel d'entraînement spécialisé. Les revenus du sport d'élite féminin devraient atteindre 2,35 milliards USD en 2025, soit une hausse de 25 % par rapport à 2024, permettant aux franchises d'investir dans des programmes de formation axés sur les femmes. L'accord médiatique de 2,2 milliards USD de la WNBA sécurise des budgets à long terme incluant des indemnités de développement des entraîneurs. De nouvelles certifications dédiées à la biomécanique féminine commandent des honoraires premium, notamment au basketball et au football où les pics de participation croisent les engagements d'égalité soutenus par les marques.

Professionnalisation des académies sportives et des camps

Les académies d'élite intègrent de plus en plus les études, la nutrition et les sciences du sport dans des campus à l'année qui ressemblent à des environnements universitaires. La vente à 1,25 milliard USD d'IMG Academy à BPEA EQT en 2024 témoigne de la confiance des investisseurs dans des modèles de coaching évolutifs et axés sur les résultats. Ces pôles multisports recrutent des personnels de haut niveau, investissent dans des laboratoires d'analyse et monétisent les filières d'étudiants internationaux, générant des revenus moyens par athlète plus élevés que les camps saisonniers. Les projets d'expansion en Asie soulignent la portabilité du modèle académique lorsqu'il est soutenu par des marques crédibles et des capitaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des programmes de coaching personnalisé | -1.4% | Mondial, avec l'impact le plus fort dans les économies émergentes | Court terme (≤ 2 ans) |

| Pénurie d'entraîneurs certifiés dans les économies émergentes | -0.8% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Risques liés à la confidentialité des données et à la propriété intellectuelle dans les plateformes de coaching basées sur l'IA | -0.6% | Noyau Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| L'e-sport détournant les jeunes du coaching sportif physique | -0.4% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des programmes de coaching personnalisé

La participation des jeunes reste sensible aux prix. Les familles aux États-Unis dépensent en moyenne 883 USD par enfant et par saison, ce qui pousse de nombreux foyers à faibles revenus à renoncer. L'ajout d'abonnements à des outils d'IA et de capteurs portables gonfle les frais, concentrant l'adoption dans les communautés aisées et plafonnant potentiellement le volume total adressable. Les bourses et les subventions communautaires atténuent le fossé, mais restent souvent en deçà de la demande réelle.

Pénurie d'entraîneurs certifiés dans les économies émergentes

La demande dépasse souvent l'offre en Asie, en Afrique et dans certaines parties de l'Amérique latine, où l'essor rapide du sport se heurte à des infrastructures de formation limitées. Peu d'universités locales proposent des filières de formation des entraîneurs, et les professionnels expérimentés émigrent à l'étranger pour des salaires plus élevés. Les organismes internationaux dispensent des ateliers, mais la rétention à long terme dépend de systèmes d'accréditation nationaux, d'un financement soutenu et d'une reconnaissance culturelle du coaching comme carrière respectée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : la domination du football face à la disruption des sports émergents

Le football a représenté 46,03 % de la taille du marché du coaching sportif en 2025, soutenu par des systèmes de licences standardisés et des ligues à plusieurs niveaux qui orientent les athlètes des bases vers le rang professionnel. Les académies établies génèrent des revenus prévisibles, tandis que les droits médiatiques mondiaux exposent les joueurs locaux aux références internationales. Le cricket et le basketball suivent de près, s'appuyant sur de solides bases de supporters et des calendriers compétitifs tout au long de l'année pour justifier les investissements dans le coaching spécialisé. Simultanément, la croissance rapide du pickleball, du padel et d'autres sports de style de vie capte les segments adultes en quête de remise en forme sociale, faisant progresser leurs revenus combinés à un TCAC de 14,22 %. Ces sports de niche nécessitent une instruction sur mesure, offrant aux entraîneurs expérimentés de nouvelles options de spécialisation avec des coûts d'entrée minimaux.

La diversification croissante des sports diversifie les revenus des fournisseurs de plateformes qui regroupent plusieurs disciplines sous un seul abonnement. Les exercices en réalité virtuelle soutiennent désormais les départs en athlétisme et les services au volleyball, mettant en avant des écosystèmes de capteurs transférables. La domination du football persistera, mais sa part pourrait s'éroder lentement à mesure que les fédérations des sports émergents obtiennent des contrats de sponsoring et de diffusion, stimulant la demande d'entraîneurs certifiés en dehors des pôles traditionnels.

Par forme de coaching : les plateformes virtuelles transforment la prestation de services

Les programmes académiques et institutionnels ont détenu 52,13 % de la part du marché du coaching sportif en 2025, reflétant la confiance des parents dans des cadres annuels axés sur les objectifs qui combinent travail scolaire et analyse de la performance. Ces établissements monétisent l'hébergement en internat, les plans de restauration et l'organisation de tournois, amortissant les fluctuations saisonnières des revenus. Parallèlement, les plateformes virtuelles se développent à un TCAC de 15,74 % en superposant des analyses basées sur l'IA aux vidéos téléchargées par les utilisateurs et en synchronisant des sessions de groupe à distance. Cette évolution permet aux athlètes ruraux d'accéder à une instruction d'élite sans déménagement, tout en permettant aux entraîneurs de monétiser leur propriété intellectuelle via des cours numériques.

Les stratégies hybrides associent de plus en plus les camps en présentiel à des suivis virtuels, maintenant l'engagement des athlètes hors saison et améliorant la fidélisation. Les services complémentaires de conseil en performance — tels que le suivi diététique ou les laboratoires de biomécanique — offrent un potentiel de vente croisée. À mesure que l'accès au haut débit s'élargit et que la latence diminue, les fournisseurs axés sur le virtuel sont susceptibles de capter une plus grande part des dépenses discrétionnaires, bien que les académies en présentiel restent indispensables pour les sports nécessitant des retours tactiques complexes.

Par mode de coaching : les modèles hybrides comblent le fossé numérique-physique

Les séances traditionnelles en présentiel ont encore représenté 60,45 % de la taille du marché du coaching sportif en 2025, principalement parce que la correction tactile et le micro-ajustement en temps réel sont essentiels pour les compétences à risque élevé. Les centres communautaires multisports exploitent cette préférence en regroupant la location de terrains et l'instruction collective, stabilisant les flux de trésorerie. Pourtant, le coaching en ligne progresse à un TCAC de 12,91 % à mesure que la diffusion en haute définition et les applications de suivi du mouvement reproduisent des éléments de l'engagement en face à face. Les individus planifient des boucles de retour asynchrones, envoyant des clips d'entraînement et recevant des retours annotés en quelques heures, réduisant les frictions logistiques.

Les programmes à double mode se développent. Les athlètes peuvent effectuer des évaluations de base virtuellement, assister à des cliniques intensives de week-end pour des exercices en direct, puis revenir à la surveillance à distance. Cette organisation maximise les taux d'utilisation des entraîneurs, réduit les coûts de déplacement et élargit la portée géographique. À terme, on peut s'attendre à un équilibre où les formules hybrides deviennent la norme, utilisant des points de contrôle en présentiel pour approfondir les relations tandis que les tableaux de bord de données soutiennent les orientations de pratique quotidienne.

Par genre de l'utilisateur final : le segment féminin stimule l'expansion démographique

Les programmes masculins ont représenté 48,12 % des revenus en 2025, soutenus par des systèmes scolaires et de ligues professionnelles profondément ancrés qui alimentent une demande continue de coaching tactique et de conditionnement physique spécialisé. Cependant, le coaching féminin dépasse la croissance globale, enregistrant un TCAC de 10,48 % à mesure que les fonds de sponsoring affluent dans les ligues féminines. Une couverture médiatique accrue a renforcé la visibilité des modèles, consolidant les inscriptions à la base. Des programmes spécialisés tiennent compte des schémas de blessures propres à la physiologie féminine, différenciant la valeur du service et commandant des honoraires premium.

Les formats pour enfants et mixtes restent des points d'entrée essentiels, mais les femmes adultes qui reprennent le sport pour des raisons de bien-être représentent une niche en voie de monétisation rapide. À mesure que les instances dirigeantes imposent l'égalité des installations et des budgets de coaching, les fournisseurs capables de proposer des entraîneures certifiées ou des modules tenant compte du genre bénéficieront d'un avantage de premier entrant. Les communautés numériques amplifient le bouche-à-oreille, accélérant l'adoption dans les régions où les normes culturelles limitaient autrefois la participation féminine.

Par groupe d'âge : les tendances de remise en forme des adultes remodèlent la démographie du marché

Les jeunes de 12 à 18 ans ont conservé 39,22 % de la part en 2025 sur le marché du coaching sportif, car les structures scolaires compétitives exigent un perfectionnement constant des compétences et des événements d'exposition. Les entraîneurs alignent les cycles d'entraînement sur les calendriers de recrutement universitaire, convertissant les indicateurs de performance en opportunités de bourses. Les écosystèmes d'équipes itinérantes amplifient l'intensité des dépenses, les tableaux de bord de données étant désormais au cœur des décisions de recrutement.

Les adultes de 36 ans et plus ont affiché le TCAC le plus rapide à 10,27 % en privilégiant la santé préventive et l'engagement social plutôt que la compétition. Les programmes combinent un conditionnement à faible impact, une simplification des techniques et des progressions adaptées aux blessures, encourageant une participation durable. Les indemnités de bien-être en entreprise alimentent également cette catégorie, intégrant des cliniques à l'heure du déjeuner et des suivis virtuels adaptés aux emplois du temps chargés. Pour les fournisseurs, les taux de fidélisation des adultes sont souvent plus élevés que ceux des cohortes jeunes, créant des revenus de type rente lorsque les programmes s'alignent sur les objectifs de style de vie.

Analyse géographique

L'Amérique du Nord a maintenu une part de 41,78 % de la taille du marché du coaching sportif en 2025, portée par un revenu disponible élevé, l'athlétisme scolaire généralisé et des filières de certification matures. Les initiatives publiques — telles que l'objectif de la Californie de certifier 25 000 entraîneurs — complètent l'innovation du secteur privé, créant un solide vivier de talents. Les clubs intègrent de plus en plus des data scientists aux côtés du personnel d'entraînement, reproduisant les pratiques des ligues professionnelles et répondant à la demande des parents pour des progrès quantifiables. Les ligues récréatives pour adultes et le sponsoring d'entreprise des cliniques de bien-être élargissent les flux de revenus, protégeant les fournisseurs des cycles de demande axés uniquement sur les jeunes.

Le Moyen-Orient a affiché le TCAC le plus élevé à 9,44 % à mesure que les gouvernements ont désigné le sport comme vecteur de diversification économique. Le budget sportif 2024-2025 de l'Arabie saoudite, d'un montant de 453 millions USD, finance des rénovations de stades, des académies de talents et des programmes de participation de masse, générant une demande structurelle de coachs certifiés. Les investisseurs privés bénéficient d'incitations pour construire des installations de taille intermédiaire, avec des tickets d'entrée allant de 10 millions SAR à 80 millions SAR. Les marques mondiales cherchent des licences pour exploiter des académies, renforçant le transfert de connaissances et accélérant la formation des entraîneurs.

L'Asie-Pacifique suit, portée par une économie de l'activité physique de 240,4 milliards USD et les ambitions croissantes de la classe moyenne. Les parents urbains considèrent le sport à la fois comme une voie vers les bourses et comme un antidote aux modes de vie sédentaires. La Chine investit dans des académies liées aux campus, tandis que les écoles privées indiennes intègrent le coaching de cricket et de football pour attirer les inscriptions. L'Europe, forte de ses structures de clubs historiques, affiche une croissance incrémentale régulière à mesure que les fédérations se concentrent sur la mise à niveau numérique des effectifs d'entraîneurs existants. L'Amérique latine et l'Afrique sont en retrait, mais présentent un potentiel de hausse une fois que les cadres d'accréditation des entraîneurs et les financements auront rattrapé l'enthousiasme pour la participation.

Paysage concurrentiel

La structure du marché reste modérément fragmentée. Les opérateurs de camps de longue date tels que Challenger Sports, US Sports Camps et I9 Sports dominent des niches régionales, tandis qu'IMG Academy exploite son envergure, son capital de marque et désormais les capitaux de BPEA EQT pour s'étendre à l'échelle mondiale. L'intégration de ce dernier avec Nord Anglia Education ouvre une distribution dans 33 pays, intégrant le sport dans les calendriers académiques. Les académies de niveau intermédiaire reproduisent ce modèle, en regroupant l'internat et l'analyse avancée pour capter les segments d'étudiants premium.

Les perturbateurs technologiques exploitent le coaching algorithmique pour générer du volume sans coûts de main-d'œuvre proportionnels. L'acquisition de StatsBomb par Hudl en 2024 a ajouté des données granulaires sur le football à sa suite vidéo, offrant à 230 000 équipes des couches d'analyse plus larges. Les start-ups déploient des modèles d'abonnement avec des ensembles de fonctionnalités à plusieurs niveaux — des cartes thermiques tactiques au scoring du risque de blessure — créant des options d'entrée de gamme pour les clubs communautaires. Les fabricants d'objets connectés s'associent directement aux plateformes de coaching, cherchant des revenus logiciels récurrents plutôt que des ventes d'appareils ponctuelles.

L'intérêt du capital-investissement signale une consolidation à venir. Les opérateurs dotés de programmes défendables et d'une scalabilité multisport attireront probablement des capitaux à la recherche d'opérations de regroupement. À l'inverse, les petits camps saisonniers pourraient se repositionner vers des offres de niche spécialisées ou s'allier à des plateformes numériques pour rester pertinents. La maîtrise des coûts reste essentielle : la sensibilité aux prix des familles et les budgets des écoles publiques plafonnent les tarifs, sauf si le retour sur investissement en termes de performance est clairement démontré.

Leaders du secteur du coaching sportif

IMG Academy

Challenger Sports

US Sports Camps

I9 Sports

CMT Learning Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Hudl a finalisé l'acquisition de StatsBomb, intégrant des analyses avancées à sa suite vidéo mondiale pour améliorer les flux de travail de prise de décision des entraîneurs.

- Août 2024 : KKR finalise l'acquisition de Varsity Brands auprès de Bain Capital et Charlesbank.

Périmètre du rapport mondial sur le marché du coaching sportif

Le coaching sportif est un processus spécial de préparation des sportifs basé sur des principes scientifiques visant à améliorer et à maintenir une capacité de performance plus élevée dans différentes activités sportives. Le marché du coaching sportif est segmenté par type, application et géographie. Par type, le marché est segmenté en professionnel et non professionnel. Par application, le marché est segmenté en football, basketball, natation, baseball, cricket et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions pour le marché du coaching sportif en valeur (USD) pour tous les segments ci-dessus.

| Football |

| Basketball |

| Cricket |

| Baseball |

| Tennis |

| Volleyball |

| Athlétisme |

| Rugby |

| Pickleball et autres sports émergents |

| Coaching en académie/institution |

| Camps et cliniques |

| Entraînement personnel individuel |

| Programmes d'entraînement en groupe |

| Plateformes de coaching virtuel |

| Analyse sportive et conseil en performance |

| Présentiel |

| En ligne |

| Mixte/hybride |

| Hommes |

| Femmes |

| Enfants/programmes mixtes |

| Moins de 12 ans |

| 12 - 18 ans |

| 19 - 35 ans |

| 36 ans et plus |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de sport | Football | |

| Basketball | ||

| Cricket | ||

| Baseball | ||

| Tennis | ||

| Volleyball | ||

| Athlétisme | ||

| Rugby | ||

| Pickleball et autres sports émergents | ||

| Par forme de coaching | Coaching en académie/institution | |

| Camps et cliniques | ||

| Entraînement personnel individuel | ||

| Programmes d'entraînement en groupe | ||

| Plateformes de coaching virtuel | ||

| Analyse sportive et conseil en performance | ||

| Par mode de coaching | Présentiel | |

| En ligne | ||

| Mixte/hybride | ||

| Par genre de l'utilisateur final | Hommes | |

| Femmes | ||

| Enfants/programmes mixtes | ||

| Par groupe d'âge | Moins de 12 ans | |

| 12 - 18 ans | ||

| 19 - 35 ans | ||

| 36 ans et plus | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du coaching sportif ?

Le marché du coaching sportif est évalué à 8,89 milliards USD en 2026 et devrait croître pour atteindre 13,47 milliards USD d'ici 2031 à un TCAC de 8,67 %.

Quel sport représente la plus grande demande de coaching ?

Le football domine avec 46,03 % de la part des revenus en raison de sa base de participation mondiale et de ses filières de certification matures.

Qui sont les acteurs clés du marché du coaching sportif ?

IMG Academy, ISM Sports, Elle Football Academy, ESM Academy et Khelomore Sports sont les principales entreprises opérant sur le marché du coaching sportif.

Pourquoi le Moyen-Orient est-il considéré comme une région à forte croissance pour le coaching ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché du coaching sportif ?

Le financement public — tel que le budget sportif de 453 millions USD de l'Arabie saoudite — et les objectifs de diversification de Vision 2030 alimentent des projets d'infrastructure nécessitant un grand nombre d'entraîneurs qualifiés.

À quelle vitesse les plateformes de coaching virtuel se développent-elles ?

Les plateformes virtuelles ont enregistré un TCAC de 15,74 %, le plus rapide parmi les formes de coaching, car les outils d'analyse à distance et d'IA soutiennent une instruction évolutive.

Quels sont les principaux facteurs freinant la croissance du marché ?

Les coûts élevés des programmes et la pénurie d'entraîneurs certifiés dans les économies émergentes réduisent la participation et limitent le potentiel d'expansion.

Quel segment démographique se développe le plus rapidement ?

Les adultes de 36 ans et plus affichent un TCAC de 10,27 % à mesure que les personnes soucieuses de leur bien-être recherchent des programmes de coaching structurés et adaptés aux blessures.

Dernière mise à jour de la page le: