Sklerallinsen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

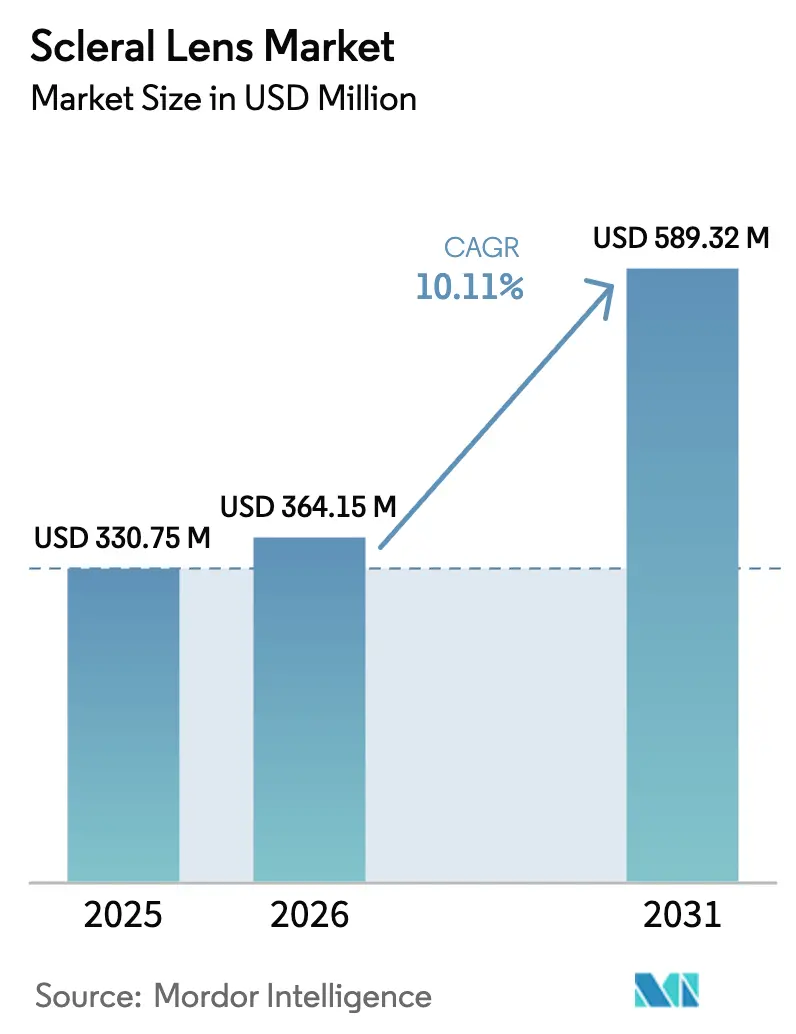

| Marktgröße (2026) | 364.15 Millionen US-Dollar |

| Marktgröße (2031) | 589.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.11% CAGR |

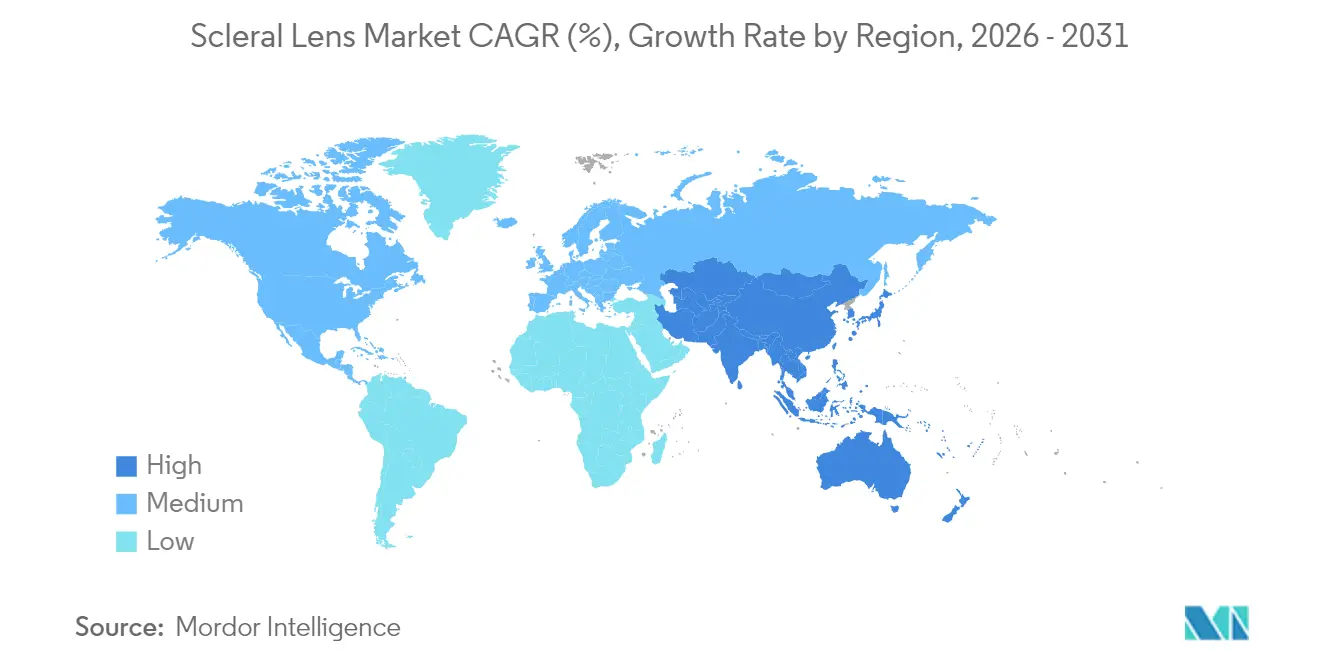

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

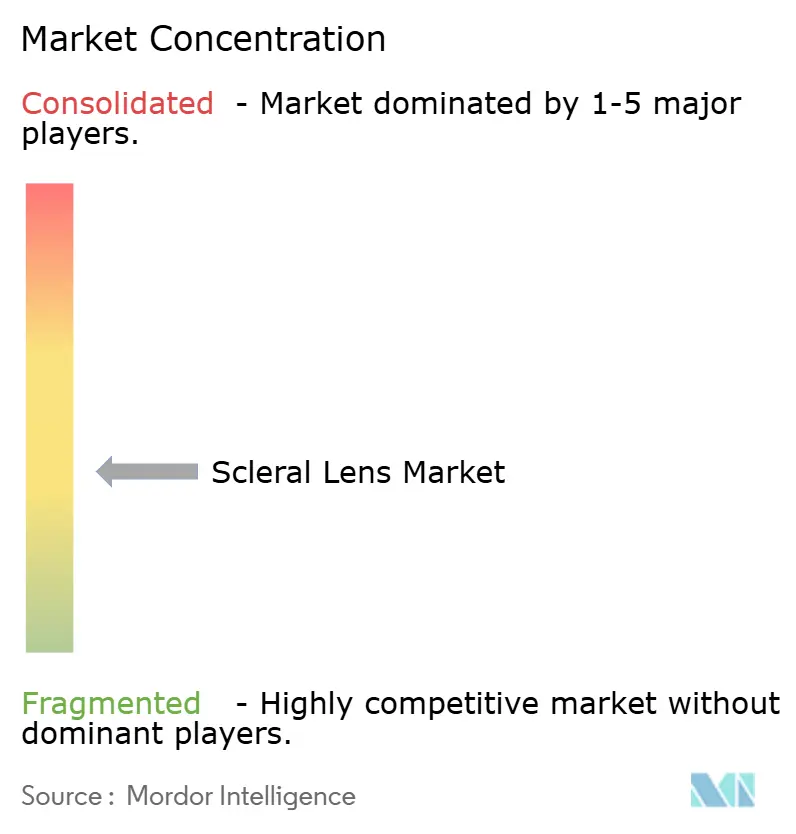

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sklerallinsen-Marktanalyse von Mordor Intelligence

Die Größe des Sklerallinsen-Marktes wurde 2025 auf USD 330,75 Millionen geschätzt und wird voraussichtlich von USD 364,15 Millionen im Jahr 2026 auf USD 589,32 Millionen bis 2031 wachsen, mit einer CAGR von 10,11 % während des Prognosezeitraums (2026–2031). Die zunehmende klinische Akzeptanz von Sklerallinsen bei komplexen Hornhauterkrankungen, rasche Materialwissenschaftsinnovationen bei sauerstoffhochdurchlässigen Polymeren sowie eine größere Fachkompetenz der Anwender treiben die Nachfrage an. Die wachsende Erkennung von pädiatrischem Keratokonus, expandierende Wirkstofffreisetzungslinsen-Entwicklungspipelines und das Aufkommen des 3-D-Drucks für maßgefertigte Geräte verstärken den Wachstumsimpuls weiter. Die Erstattungsrichtlinien und Spezialisten für Sklerallinsen in Nordamerika stützen die aktuelle Umsatzführerschaft, während das beschleunigte Praxisausbildungsprogramm im asiatisch-pazifischen Raum die schnellste Aufnahme vorantreibt. Erhöhte Investitionen in digitale Anpassungsplattformen und die Versorgungskettenresilienz für Fluorsilikon-Acrylat-Verbindungen werden voraussichtlich die Wettbewerbsstrategie im gesamten Sklerallinsen-Markt beeinflussen.

Wichtigste Erkenntnisse des Berichts

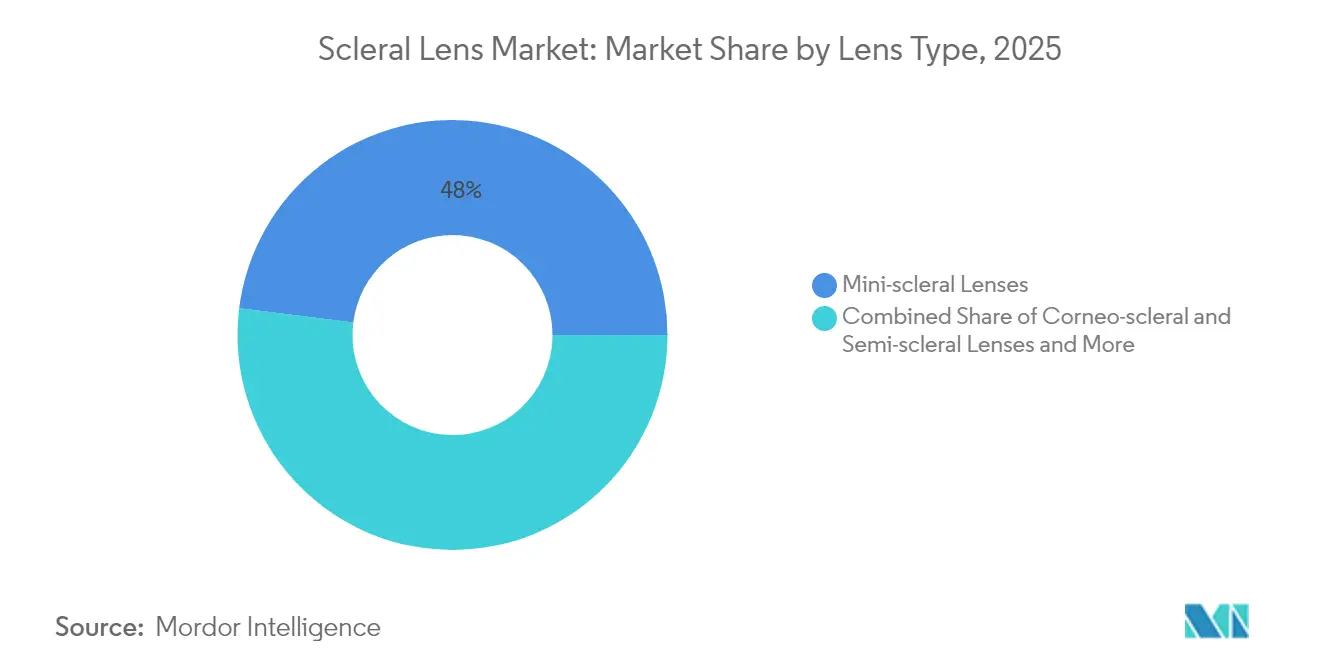

- Nach Linsentyp hielten Mini-Sklerallinsen 2025 einen Anteil von 48,02 % am Sklerallinsen-Markt, während Full-Sklerallinsen bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen werden.

- Nach Anwendung dominierten Indikationen der irregulären Hornhaut 2025 mit einem Anteil von 62,06 % an der Sklerallinsen-Marktgröße; Anwendungen bei Augenoberflächenerkrankungen steigen bis 2031 mit einer CAGR von 16,39 %.

- Nach Endnutzer führten Krankenhäuser 2025 mit einem Umsatzanteil von 37,68 %, während Augenkliniken bis 2031 eine CAGR von 13,98 % erzielen dürften.

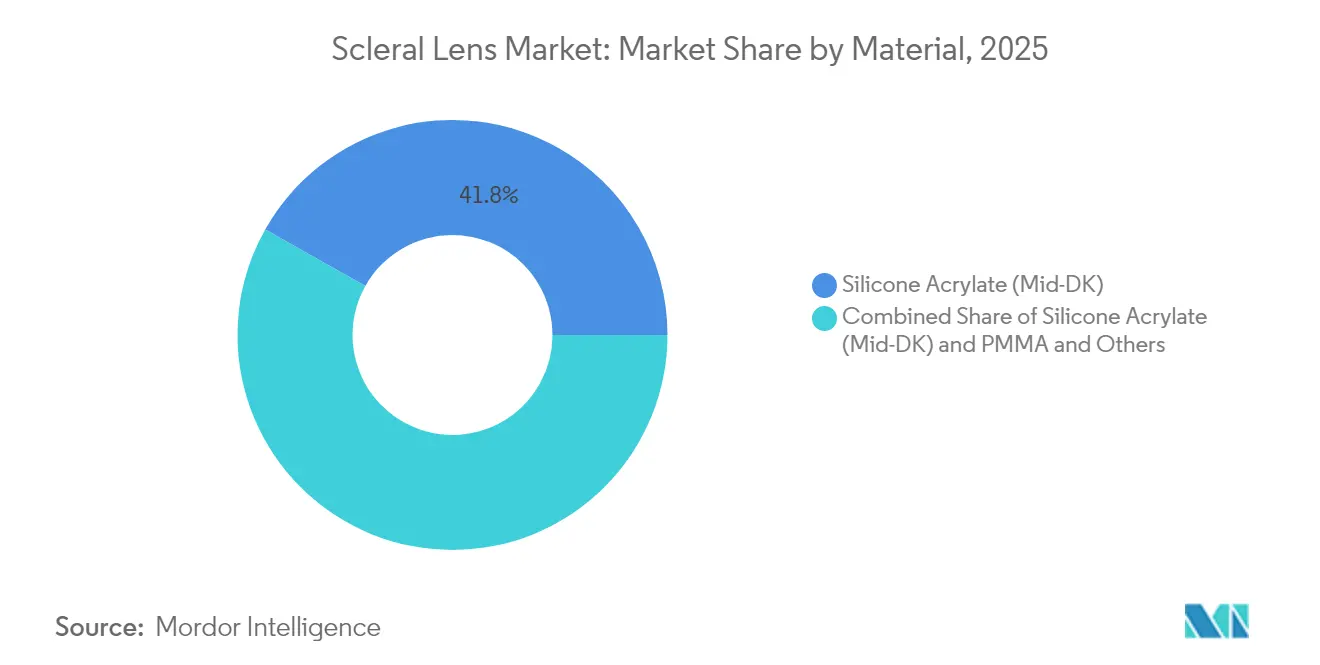

- Nach Material erzielte Silikon-Acrylat 2025 einen Anteil von 41,83 % am Sklerallinsen-Markt; Fluor-Silikon-Acrylat-Materialien sollen bis 2031 mit einer CAGR von 12,55 % expandieren.

- Nach Vertriebskanal entfielen 2025 71,55 % der Sklerallinsen-Marktgröße auf Offline-Kanäle; Online-Kanäle verzeichnen eine prognostizierte CAGR von 15,92 % bis 2031.

- Nach Geografie sicherte sich Nordamerika 2025 42,34 % des globalen Umsatzes, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 15,02 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sklerallinsen-Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Keratokonus & ektatischen Erkrankungen | +2.8% | Global, mit höchster Auswirkung in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Zahl von Komplikationen nach refraktiver Chirurgie | +1.9% | Nordamerika & EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Zunehmende globale Akzeptanz durch Spezialaugenklinikketten | +1.6% | APAC-Kern, Übertragung auf MEA | Mittelfristig (2–4 Jahre) |

| Fortschritte bei High-DK-GP-Materialien | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Aufkommen von 3-D-gedruckten maßgefertigten Sklerallinsen | +1.2% | Nordamerika & EU, frühe Markteinführung | Langfristig (≥ 4 Jahre) |

| Wirkstofffreisetzende Sklerallinsen in spätstufigen Entwicklungspipelines | +0.8% | Global, regulierungsabhängig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Keratokonus & ektatischen Erkrankungen

Großangelegte pädiatrische Screening-Programme berichten jetzt von einer Keratokonus-Inzidenz von 1:334, eine Rate, die weit über den historischen Schätzungen für Erwachsene liegt. Eine frühere Diagnose bedeutet, dass mehr Patienten eine lebenslange visuelle Rehabilitation benötigen, und Langzeitstudien zeigen, dass Sklerallinsen das Risiko einer Hornhauttransplantation im Vergleich zur Nichtverwendung von Linsen um 81 % reduzieren. Nationale Gesundheitssysteme befürworten zunehmend eine frühzeitige Linsenanpassung, um Operationen zu verzögern oder zu vermeiden, was die stetige Nachfrage im Sklerallinsen-Markt stärkt. Verbesserte Tomografiewerkzeuge machen die Erkennung in der primären Augenpflege zur Routine und erweitern den Patientenpool. Entsprechend integrieren Spezialisten erstrangige Sklerallinsenprotokolle, um das Fortschreiten zu bewältigen und die Lebensqualität zu verbessern.

Fortschritte bei High-DK-GP-Materialien

Gasdurchlässige Materialien der nächsten Generation, die 200 Dk überschreiten, haben Hypoxie-Bedenken beseitigt, die einst die tägliche Tragedauer einschränkten. Das Acuity 200-Polymer von Valley Contax kombiniert ultrahohe Sauerstoffdurchlässigkeit mit Oberflächenbenetzbarkeit, die die Ablagerungsbildung verringert und die komfortable Tragezeit verlängert[1]Valley Contax, "Acuity 200 – Willkommen in der Welt der gasdurchlässigen Materialien," valleycontax.com. Solche Materialien ermöglichen dickere Gewölbe für schwere Ektasien, ohne die Hornhautphysiologie zu beeinträchtigen, und verbreitern die behandelbaren Fälle im Sklerallinsen-Markt. Die Forschung zu Hydrogelkompositen, die Super-Lubricity erreichen, senkt das Abbruchrisiko durch reibungsbedingte Beschwerden weiter. Computergestütztes Materialdesign beschleunigt die Entwicklung, verkürzt die Kommerzialisierung und hilft Herstellern, Premium-Portfolios zu differenzieren.

Aufkommen von 3-D-gedruckten maßgefertigten Sklerallinsen

Additive Fertigungsverfahren produzieren nun klinisch einsetzbare Linsen mit Mikrometer-Präzision und passen die Sagittaltiefen an individuelle Augenprofile an. Begutachtete wissenschaftliche Arbeiten über 3-D-gedruckte wirkstofffreisetzende Kontaktlinsen unterstreichen die Tragfähigkeit der Technologie für Augengeräte[2]Piyush Garg et al., "3D-gedruckte Kontaktlinsen zur Freisetzung von Polyvinylalkohol," MDPI Journals, mdpi.com. Automatisierte Drucker reduzieren manuelle Polierschritte, was die Behandlungszeit in der Praxis verkürzen und die Kosten pro Linse senken kann. Benutzerdefinierte Gitterstrukturen ermöglichen variable Dickenzonen, die die Sauerstoffdiffusion optimieren und gleichzeitig die Steifigkeit erhalten. Während die Skalierung der Produktion eine Herausforderung bleibt, deuten Investitionen in Industriedrucker auf eine breitere Verfügbarkeit innerhalb des Prognosezeitraums hin und eröffnen neue Wachstumspotenziale für den globalen Sklerallinsen-Markt.

Wirkstofffreisetzende Sklerallinsen in spätstufigen Entwicklungspipelines

Die Kombination von Sehkorrektur und nachhaltiger therapeutischer Wirkstoffabgabe löst hartnäckige Adhärenzprobleme bei topischen Tropfen, bei denen weniger als 5 % des Wirkstoffs das Zielgewebe erreicht. Frühe klinische Programme mit Cyclosporin-imprägnierten Sklerallinsen haben stabile 24-Stunden-Freisetzungsprofile und symptomatische Linderung bei schwerem trockenem Auge berichtet. Regulatorische Wege für Kombinations-Gerät-Arzneimittelprodukte erfordern umfangreiche Sicherheitsdaten, aber positive Pilotmiesgen stärken das Investorenvertrauen. Die kommerzielle Einführung wird zunächst in Nischen-Augenoberflächenerkrankungen erwartet, dann schrittweise bei Grünem Star und postoperativer Entzündung, wodurch sich die adressierbaren Umsatzströme im Sklerallinsen-Markt erweitern.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit alternativer Techniken | -1.8% | Global, mit höchster Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hoher Zeitaufwand in der Praxis & Lernkurve für Anwender | -1.5% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Sauerstoffversorgung bei sehr langem Tragen | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Versorgungskettenanfälligkeit bei Fluorsilikon-Acrylat-Polymeren | -0.9% | Global, mit höchster Auswirkung in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Techniken

Fortschritte bei der Hornhaut-Crosslinking-Behandlung, intrastromalen Ringsegmenten und der Lentikel-Extraktion durch kleine Schnitte bieten berührungslose Lösungen für irreguläre Hornhäute. Patienten, die eine minimal-invasive Korrektur anstreben, können sich trotz höherer Kosten für diese Verfahren entscheiden, was die Konversion zum Sklerallinsen-Markt begrenzt. Öffentliche und private Versicherungsträger in mehreren entwickelten Ländern erstatten nun die Ringimplantat-Chirurgie, was die wirtschaftliche Lücke zu Speziallinsen verringert. Gerätehersteller reagieren, indem sie die reversiblen, anpassbaren Vorteile von skleralen Modalitäten hervorheben, doch der Wettbewerb durch chirurgische Technologien bleibt mittelfristig bestehen.

Hoher Zeitaufwand in der Praxis & Lernkurve für Anwender

Die erste Anpassung einer Sklerallinse erfordert oft 2–4 Stunden gegenüber weniger als einer Stunde bei weichen Linsen, was stark frequentierte Primärversorgungseinrichtungen belastet. Umfragen zeigen, dass viele Optometristen sechs Monate dedizierter Ausbildung benötigen, um konsequent optimale Gewölbe zu erzielen. Eingeschränkter Zugang zu Tomografie und Profilometrie in kleineren Kliniken erhöht die Einstiegshürden weiter, insbesondere in Entwicklungsländern, wo die Kapitalbudgets begrenzt sind. Hersteller bieten zunehmend virtuelle Zertifizierungskurse und prädiktive Anpassungssoftware an, um die Einarbeitung zu verkürzen, doch die Aufrechterhaltung neu erlernter Fähigkeiten hängt nach wie vor vom anhaltenden Fallvolumen ab. Diese Arbeitsablaufherausforderungen bremsen weiterhin die Akzeptanz im Sklerallinsen-Markt, insbesondere außerhalb der großen städtischen Zentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Linsentyp: Mini-Skleral-Dominanz treibt den Markt

Mini-Skleral-Designs erzielten 2025 48,02 % des globalen Umsatzes und sind damit der Eckpfeiler des Sklerallinsen-Marktes. Ihr Durchmesser von 15–18 mm bietet eine zuverlässige Hornhautwölbung bei einfacherer Handhabung als größere Formate und unterstützt die breite klinische Anwendung. Das Segment profitiert von schrittweisen Designverbesserungen wie torischen Haptics, die die Erstanpassungserfolgsrate steigern. Full-Sklerallinsen, obwohl derzeit noch eine Nische, sollen bis 2031 mit einer CAGR von 14,05 % wachsen, da schwere Augenoberflächenerkrankungen zunehmen. Die zunehmende Verfügbarkeit von High-DK-Materialien fördert die breitere Akzeptanz von Full-Sklerallinsen, insbesondere bei postoperativen Patienten und Transplantatpatienten, die maximalen Schutz benötigen. Korneo-Skleral-Hybridlinsen halten einen bescheidenen Anteil und bedienen leichte Ektasien und post-LASIK-Unregelmäßigkeiten, bei denen die Anforderungen an zentralen Abstand geringer sind. Kontinuierliche Forschung und Entwicklung bei Kantenausrichtungsalgorithmen und Oberflächenbeschichtungen sichert die Produktdifferenzierung.

Der Beitrag der Mini-Skleral-Produkte zur Sklerallinsen-Marktgröße wird bis 2031 dominant bleiben, da Fertigungseffizienzen die Preise stabil halten. Unternehmen bündeln Probiersets mit digitalen Anpassungswerkzeugen, reduzieren die Behandlungszeit und stärken die Anbieterloyalität. Patientenempfehlungen und Erfahrungsberichte in sozialen Medien steigern das Bewusstsein weiter und stärken das strukturelle Wachstum. Die Einführung von Full-Skleral-Formaten in Tertiärzentren fungiert als Zubringerpipeline, bei der einige Träger nach Stabilisierung der Hornhautoberflächen auf Mini-Designs wechseln. Insgesamt erhöht die Linsentypvielfalt die Marktresilienz und begrenzt das Umsatzkonzentrationsrisiko.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Anwendungen bei irregulärer Hornhaut führen den Markt an

Indikationen der irregulären Hornhaut machten 2025 62,06 % des Sklerallinsen-Marktanteils aus. Keratokonus, pelluzidale Randdegeneration und post-refraktive Ektasie dominieren das Verschreibungsvolumen, da alternative Korrekturen für komplexe Topografien eine begrenzte Sehqualität bieten. Langzeitdaten bestätigen, dass eine frühzeitige Sklerallinsenanwendung die Transplantationschirurgie verzögert und eine stabile Sehschärfe unterstützt, was die Akzeptanz bei Kostenträgern fördert. Augenoberflächenerkrankungen, obwohl heute noch kleiner, sollen bis 2031 eine CAGR von 16,39 % verzeichnen, da die Evidenz für therapeutische Hydratationsvorteile bei schwerem trockenem Auge und Graft-versus-Host-Erkrankung wächst. Dieses Segment zieht die Aufmerksamkeit von Klinikern in alternden Gesellschaften auf sich, in denen Autoimmun- und iatrogene Trockenheit zunehmen.

Die mit der Brechungsfehlerkorrektur verbundene Sklerallinsen-Marktgröße bleibt bescheiden, ist aber strategisch bedeutsam. Ultrapräzise wellenfront-gesteuerte Optiken ermöglichen die Korrektur von Aberrationen höherer Ordnung bei post-LASIK- oder Traumafällen, die durch Brillen nicht adäquat behandelt werden können. Aufkommende wirkstofffreisetzende Plattformen könnten neue hybride Indikationen schaffen, wie kombinierte visuelle und entzündungshemmende Therapie. Funktionsübergreifende klinische Studien erweitern das Wissen über die Kosteneffizienz, was langfristig eine breitere Kostenträgerdeckung und mehr Anwendungsvielfalt bringen könnte.

Nach Endnutzer: Krankenhausdominanz verlagert sich zu Spezialkliniken

Krankenhäuser repräsentierten 2025 37,68 % des Umsatzes, was den Bedarf an multidisziplinären Teams für das Management komplexer Hornhauthpathologien widerspiegelt. Integrierte chirurgische und Anpassungsdienstleistungen bedienen Patienten mit Transplantaten, fortgeschrittener Ektasie oder Augenoberflächenkompromiss. Jedoch verzeichnen unabhängige Augenkliniken eine CAGR von 13,98 %, angetrieben durch gezielte Ausbildungsprogramme und Investitionen in die Hornhauttomografie. Diese Zentren bieten flexible Terminplanung und personalisierte Nachsorge, was jüngere und berufstätige Bevölkerungsgruppen anspricht. Telekonsultationsverbindungen zwischen Gemeinschaftsoptometristen und tertiären Spezialisten demokratisieren den Zugang weiter und vergrößern den Sklerallinsen-Markt.

Akademische Zentren und Forschungskrankenhäuser fungieren als Innovationszentren, in denen adaptive Optiken und KI-gesteuerte Anpassungsalgorithmen erprobt werden, die letztendlich in die private Praxis übergehen. Fachverbände verbreiten Protokolle und heben die Grundkompetenz über verschiedene Regionen hinweg. Während Kliniken wachsen, liefern Hersteller schlüsselfertige Anpassungssuiten, was das symbiotische Wachstum zwischen Geräteanbietern und ambulanten Anbietern stärkt.

Nach Material: Silikon-Acrylat führt trotz High-DK-Wachstum

Silikon-Acrylat hielt 2025 einen globalen Umsatzanteil von 41,83 % und unterstreicht seine Balance aus Sauerstoffdurchlässigkeit, Steifigkeit und Kosteneffizienz. Die Akzeptanz des Segments profitiert von jahrzehntelanger Vertrautheit bei Klinikern und stabilen Lieferketten. High-DK-Fluor-Silikon-Acrylat-Materialien expandieren jedoch mit einer CAGR von 12,55 %, da sie erweiterte Trageschedules ermöglichen und dickere Gewölbe ohne Beeinträchtigung der Hornhautphysiologie ermöglichen. Bahnbrechende superhydrophile Beschichtungen reduzieren Beschlagen und Proteinablagerungen und verbessern den Langzeitkomfort. Der Marktanteil von PMMA geht weiter zurück, behält aber seinen Wert in Spezialfällen, die extreme Dimensionsstabilität erfordern.

Investitionen in Forschung und Entwicklung konzentrieren sich auf Polymermischungen, die 200 Dk überschreiten und gleichzeitig die mechanische Festigkeit erhalten. Erfolge in diesem Bereich könnten eine beschleunigte Migration zu Premium-Materialien auslösen und die Sklerallinsen-Marktgrößenverteilung bis 2031 neu gestalten. Produzenten schmieden strategische Allianzen mit Rohstofflieferanten, um Fluorsilikon-Acrylat-Bestände zu sichern und jüngsten Lieferkettenerschütterungen entgegenzuwirken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Offline-Dominanz steht vor digitaler Disruption

Offline-Kanäle in Optometrie- und Augenheilkunde-Praxen generierten 2025 71,55 % des globalen Umsatzes, was den hochgradig maßgeschneiderten Charakter von Anpassungen widerspiegelt. Dennoch werden Online-Plattformen voraussichtlich mit einer CAGR von 15,92 % wachsen, da die Tele-Optometrie zunehmend regulatorische Akzeptanz findet. Digitale Nachbestellungen, virtuelle Kontrolluntersuchungen und Abonnementmodelle steigern den Patientenkomfort und erhöhen die Compliance und Bindungsraten im Sklerallinsen-Markt. Hybride Lieferrahmen entstehen, bei denen die Erstanpassung in der Klinik stattfindet und nachfolgende Linsenbestellungen online verlagert werden. Mehrere Hersteller integrieren nun QR-kodierte Pflegeleitfäden und KI-Symptom-Tracker und treiben nahtlose Omni-Channel-Erlebnisse voran. Während vollständig ferngesteuerte Anpassungen durch Haftungs- und Datengenauigkeitseinschränkungen begrenzt bleiben, wird die schrittweise Digitalisierung voraussichtlich die Lücke zwischen klinischer Aufsicht und Verbrauchererwartungen verringern.

Geografische Analyse

Nordamerika trug 2025 42,34 % des globalen Umsatzes bei, dank einer ausgereiften Spezialaugenpflegeinfrastruktur, fortgeschrittener Versicherungsdeckung und kontinuierlicher Ausbildung von Fachleuten. Kanadas Einzahler-Modell und die Expansion privater Krankenversicherungen in Mexiko diversifizieren regionale Wachstumstreiber. Die zunehmende Verfügbarkeit von High-DK-Materialien unterstützt längere Trageschedules und erweitert den Indikationsbereich.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 15,02 %, angetrieben durch die verbreitete Akzeptanz in städtischen Krankenhäusern und das Aufkommen von Spezialklinikketten. China und Indien zusammen verfügen über die größten potenziellen Patientenpools, da pädiatrische Screening-Initiativen eine bisher unzureichend untersuchte Keratokonus-Prävalenz aufdecken. Staatlich geförderte Kapazitätsaufbauprogramme schulen neue Anwender und erhöhen die grundlegende Serviceverfügbarkeit im gesamten Sklerallinsen-Markt. Lokale Produktionsstätten in Malaysia und Singapur verkürzen die Lieferzeiten und schützen vor Währungsvolatilität.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, gestützt durch etablierte Optometrieprogramme und konsistente CE-Kennzeichnungsvorschriften. Deutschland und das Vereinigte Königreich dominieren die regionalen Volumina durch akademisch-industrielle Kooperationen, die klinische Innovationen beschleunigen. In Südeuropa steigt die Nachfrage, da öffentliche Gesundheitssysteme das nicht-chirurgische Management von Ektasien betonen. Post-Brexit-Regulierungsanpassungen führen zu leichten Reibungsverlusten in grenzüberschreitenden Lieferketten, aber Hersteller leiten Bestände um, um die Kontinuität zu gewährleisten. Insgesamt sichert die regionenweite Einhaltung evidenzbasierter Erstattungsrichtlinien vorhersehbare Akzeptanzentwicklungen.

Wettbewerbslandschaft

Der Sklerallinsen-Markt ist mäßig fragmentiert. Etablierte Mehrproduktgruppen – Bausch + Lomb, CooperVision und Alcon – nutzen Skaleneffekte und internationale Distribution, während reine Spezialisten wie BostonSight, Visionary Optics und Art Optical Contact Lens durch maßgeschneiderte Designplattformen Kundenbindung aufbauen. Die Wettbewerbsdifferenzierung konzentriert sich auf proprietäre Anpassungssoftware, den Zugang zu ultrahohen DK-Materialien und integrierte Ausbildungsökosysteme für Fachleute.

Investitionen in KI-gesteuerte Sagittaltiefenvorhersage reduzieren Nachpassungsraten und erhöhen den Erstlinsen-Erfolg, was die Wettbewerbsvorteile schärft. Die Übernahme von LENSAR durch Alcon für USD 356 Millionen unterstreicht eine Strategie zur Integration von Diagnose- und Refraktionstechnologie in ein einheitliches Portfolio[3]Alcon, "Alcon stimmt der Übernahme von LENSAR, Inc. zu," alcon.com. Die Medizintechnik-Akquisitionen von EssilorLuxottica in den Jahren 2024–2025, nämlich Heidelberg Engineering und Espansione Group, signalisieren eine ähnliche vertikale Integration, um Datenanalyse- und therapeutische Gerätesynergien zu erschließen.

Die Versorgungssicherheit für Fluorsilikon-Acrylate wird zu einem strategischen Wettbewerbsvorteil; Hersteller mit dualer Beschaffung sichern sich gegen Volatilität ab und schützen Produktionszeitpläne. Start-ups, die sich auf 3-D-gedruckte oder wirkstofffreisetzende Formate konzentrieren, ziehen Risikokapital an und positionieren sich als Übernahmekandidaten, sobald Proof-of-Concept-Studien abgeschlossen sind. Insgesamt prägen taktische Kooperationen zwischen Rohstoffchemikern, Softwareentwicklern und klinischen Ausbildern die zukünftigen Wettbewerbskonturen im Sklerallinsen-Markt.

Führende Unternehmen der Sklerallinsen-Branche

Visionary Optics

ABB Optical Group

EssilorLuxottica

Bausch + Lomb

Art Optical Contact Lens

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bausch + Lomb führte in den Vereinigten Staaten die wellenfront-gesteuerten Sklerallinsen Zenlens CHROMA HOA zur Korrektur von Aberrationen höherer Ordnung ein.

- Januar 2025: EyePrint Prosthetics, Advanced Vision Technologies und WAVE Contact Lens System fusionierten ihre Aktivitäten zur WAVE Eye Care, die sich auf vollständig maßgefertigte Skleralgeräte spezialisiert hat.

Berichtsumfang des globalen Sklerallinsen-Marktes

Skleralkontaktlinsen sind gasdurchlässige Kontaktlinsen mit großem Durchmesser, die speziell dafür entwickelt wurden, die gesamte Hornhautoberfläche zu überwölben und auf der Sklera aufzuliegen. Diese Linsen ersetzen funktionell die irreguläre Hornhaut durch eine perfekt glatte optische Oberfläche, um Sehprobleme zu korrigieren, die durch Keratokonus und andere Hornhautunregelmäßigkeiten verursacht werden. Der Sklerallinsen-Markt ist segmentiert nach Typ (Korneo-Skleral-Linsen und Semi-Skleral-Linsen, Mini-Sklerallinsen und Full-Sklerallinsen), Anwendung (Irreguläre Hornhaut, Augenoberflächenerkrankung, Brechungsfehler und sonstige Anwendungen), Endnutzer (Krankenhäuser, Augenkliniken und sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Korneo-Skleral- & Semi-Skleral-Linsen |

| Mini-Sklerallinsen |

| Full-Sklerallinsen |

| Irreguläre Hornhaut |

| Augenoberflächenerkrankung |

| Brechungsfehler |

| Sonstige Anwendungen |

| Krankenhäuser |

| Augenkliniken |

| Sonstige Endnutzer |

| Fluor-Silikon-Acrylat (High-DK) |

| Silikon-Acrylat (Mid-DK) |

| PMMA & andere |

| Offline (Optometrie- & Augenheilkunde-Kliniken) |

| Online (E-Commerce, Tele-Optometrie) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Linsentyp | Korneo-Skleral- & Semi-Skleral-Linsen | |

| Mini-Sklerallinsen | ||

| Full-Sklerallinsen | ||

| Nach Anwendung | Irreguläre Hornhaut | |

| Augenoberflächenerkrankung | ||

| Brechungsfehler | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenkliniken | ||

| Sonstige Endnutzer | ||

| Nach Material | Fluor-Silikon-Acrylat (High-DK) | |

| Silikon-Acrylat (Mid-DK) | ||

| PMMA & andere | ||

| Nach Vertriebskanal | Offline (Optometrie- & Augenheilkunde-Kliniken) | |

| Online (E-Commerce, Tele-Optometrie) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sklerallinsen-Markt derzeit?

Die Sklerallinsen-Marktgröße betrug 2026 USD 364,15 Millionen und wird voraussichtlich bis 2031 USD 589,32 Millionen erreichen.

Welche Region wächst im Sklerallinsen-Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer erwarteten CAGR von 15,02 % bis 2031, bedingt durch die steigende Keratokonus-Prävalenz und die rasche Expansion von Spezialkliniken.

Warum sind Mini-Sklerallinsen so beliebt?

Mini-Sklerallinsen vereinen Handhabungskomfort und Hornhautwölbungseffektivität, erzielten 2025 einen globalen Umsatzanteil von 48,02 % und eignen sich für die meisten Fälle irregulärer Hornhaut.

Welche Materialien treiben die zukünftige Innovation voran?

High-DK-Fluor-Silikon-Acrylate, die 200 Dk überschreiten, und supergleitfähige Hydrogelbeschichtungen fördern längere Trageschedules und schützen gleichzeitig die Hornhautgesundheit.

Wie verändern digitale Werkzeuge die Sklerallinsenanpassung?

KI-gesteuerte Designsoftware und Tele-Optometrie-Plattformen verkürzen die Behandlungszeit, verbessern die Erstanpassungsgenauigkeit und ebnen den Weg für hybride Online-Offline-Vertriebsmodelle.

Seite zuletzt aktualisiert am: