Marktgröße und Marktanteil des integrierten Facility-Management-Markts in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

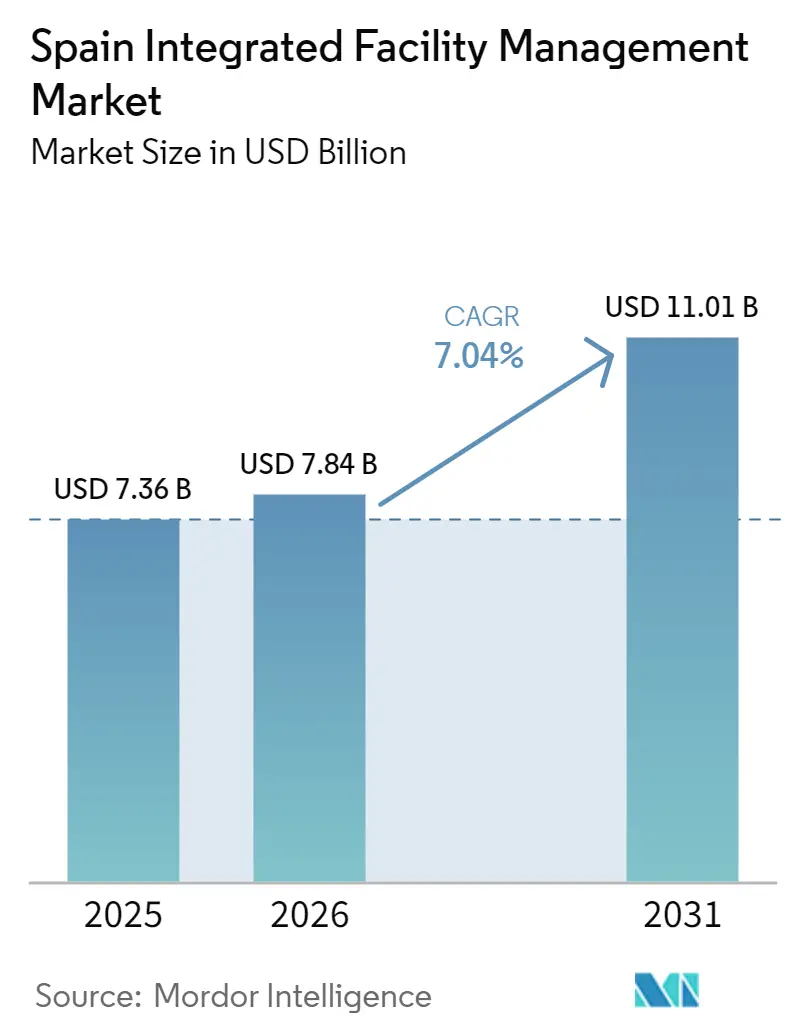

| Marktgröße im Basisjahr (2025) | 7.36 Milliarden US-Dollar |

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 11.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des integrierten Facility-Management-Markts in Spanien von Mordor Intelligence

Die Marktgröße des integrierten Facility-Management-Markts in Spanien soll von 7,36 Milliarden USD im Jahr 2025 auf 7,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,04 % über den Zeitraum 2026–2031 voraussichtlich 11,01 Milliarden USD erreichen.

Spaniens breiterer Facility-Management-Sektor blieb im Jahr 2025 mit 49 Milliarden EUR (55,3 Milliarden USD) ebenfalls groß, und integrierte Modelle machten mehr als 35 % des Sektorumsatzes aus, was zeigt, dass die gebündelte Leistungserbringung immer stärker in den Mainstream des Nutzer- und öffentlichen Immobilienmanagements vordringt. Organisationen in Büros, Fabriken, Logistikstandorten und öffentlichen Liegenschaften verlagern feste interne Gemeinkosten auf variable Serviceverträge, da Einzelanbietermodelle eine klarere Verantwortlichkeit, einfachere Koordination und eine stärkere Leistungsverfolgung über standortübergreifende Portfolios hinweg bieten. Regulatorischer Druck durch die überarbeitete Gebäudeenergieeffizienzrichtlinie (EPBD), eine engere Verfügbarkeit von Fachkräften in technischen Berufen und ein wachsender Bedarf an digitaler Berichterstattung treiben den spanischen integrierten Facility-Management-Markt ebenfalls weg von reaktiver Instandhaltung hin zu geplantem, datengestütztem Asset Management. Der Wettbewerb zwischen großen inländischen Betreibern und internationalen Dienstleistern bleibt aktiv, während viele regionale Spezialisten bei der Ausführung nach wie vor eine wichtige Rolle spielen, insbesondere dort, wo technische Gewerke, lokale Beziehungen oder öffentliche Beschaffungsroutinen die Auftragsvergabe prägen. Der integrierte Facility-Management-Markt in Spanien hat daher Wachstumspotenzial durch Energiemanagement, automatisierungsgestützte Instandhaltung und ESG-Berichterstattungsunterstützung, obwohl Lohnkosteninflation und Fachkräftemangel weiterhin die Vertragspreisgestaltung, die Lieferantenauswahl und die Margendisziplin prägen.

Wichtigste Erkenntnisse des Berichts

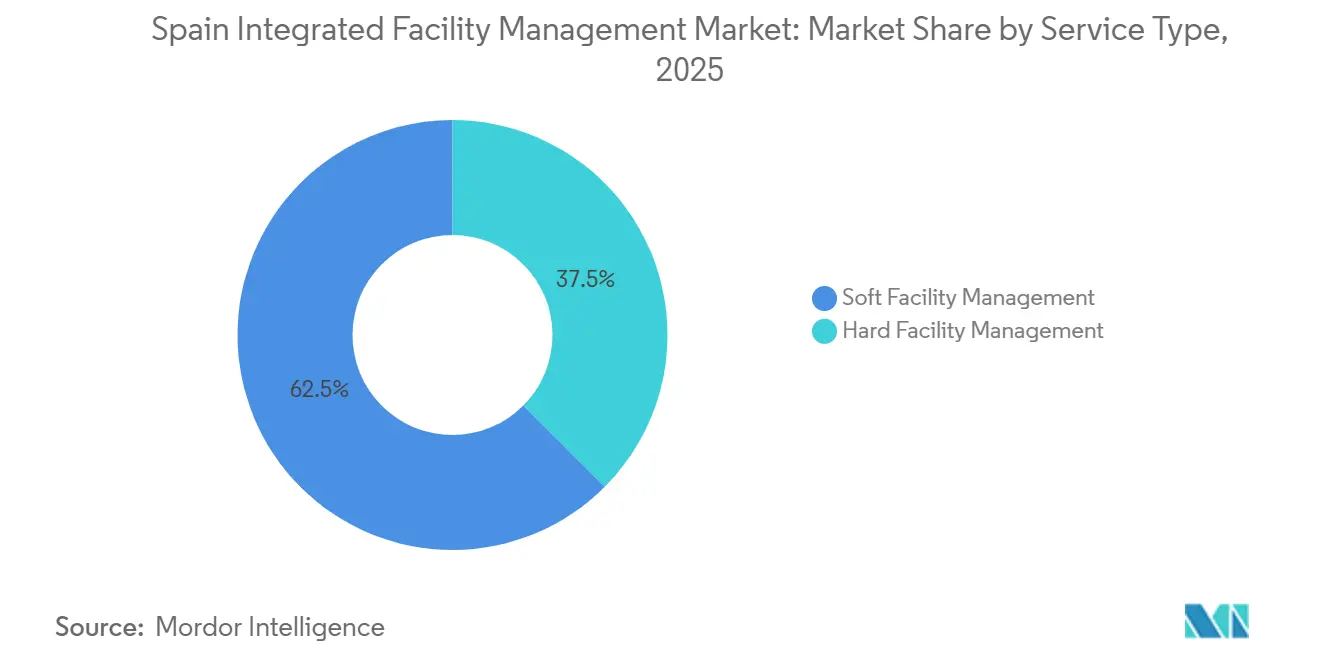

- Nach Servicetyp hielt das infrastrukturelle Facility Management im Jahr 2025 einen Marktanteil von 62,53 % am integrierten Facility-Management-Markt in Spanien, während das technische Facility Management bis 2031 die höchste jährliche Wachstumsrate (CAGR) von 7,91 % verzeichnen soll.

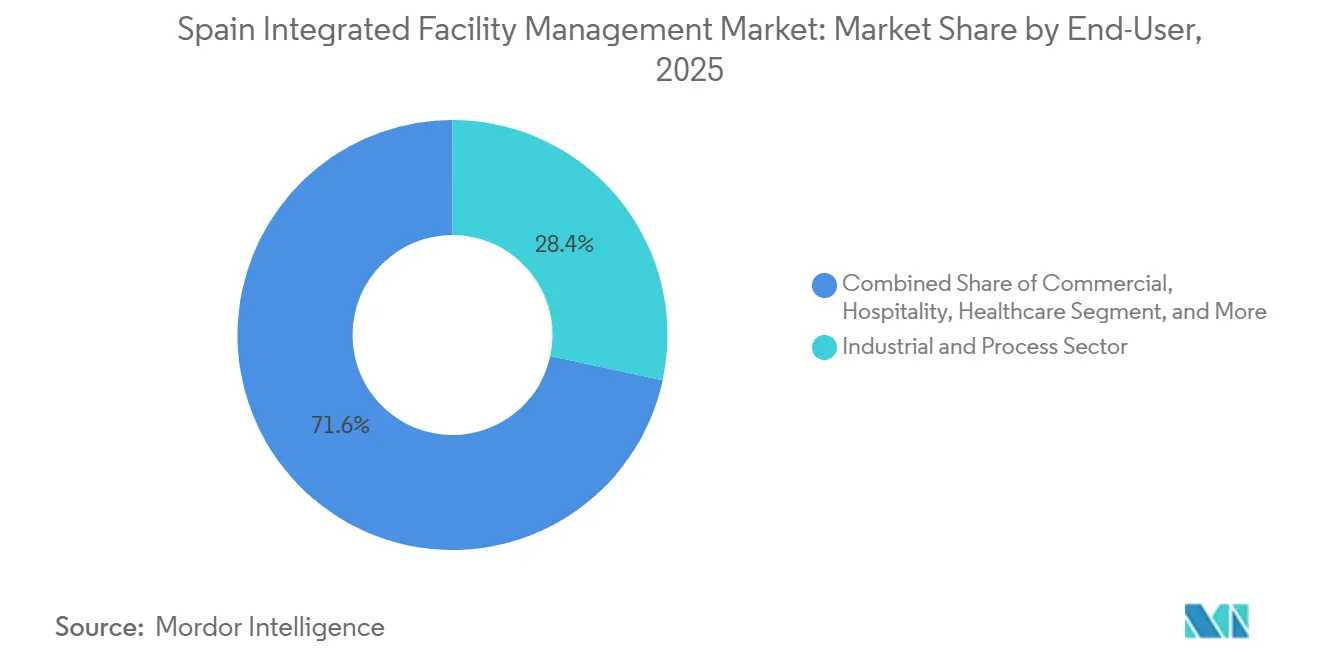

- Nach Endnutzer hielt der Industrie- und Prozesssektor im Jahr 2025 einen Marktanteil von 28,38 % am integrierten Facility-Management-Markt in Spanien, während der Gewerbesektor bis 2031 die schnellste CAGR von 8,03 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des integrierten Facility-Management-Markts in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Auslagerung von Nicht-Kernaktivitäten | +1.8% | National, mit frühen Gewinnen in den Unternehmensballungsräumen Madrid und Barcelona | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach energieeffizienten Gebäuden | +1.6% | National, am stärksten im Nicht-Wohngebäudebestand in Madrid, Katalonien und Andalusien | Mittelfristig (2–4 Jahre) |

| Ausbreitung intelligenter Gebäudetechnologien | +1.2% | National, konzentriert auf Tier-1-Büro-, Industrie- und Rechenzentrumsmärkte | Mittelfristig (2–4 Jahre) |

| EU-Taxonomiedruck auf ESG-Berichterstattung | +0.9% | National, mit Ausstrahlungseffekten auf institutionelle EU-Portfolios und grenzüberschreitende Lieferketten | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf betriebliches Wohlbefinden | +0.7% | National, höchste Akzeptanz in gewerblichen Büro- und Gesundheitswesen-Endnutzersegmenten | Kurzfristig (≤ 2 Jahre) |

| Einsatz von KI-gestützter vorausschauender Instandhaltung | +0.6% | National, frühe Einführung konzentriert auf Industrie-, Energie- und große öffentliche Liegenschaftsportfolios | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Auslagerung von Nicht-Kernaktivitäten

Strategisches Outsourcing ist zu einem strukturellen Betriebsmodell im integrierten Facility-Management-Markt in Spanien geworden, da Auftraggeber nun eine einfachere Steuerung von Reinigung, Sicherheit, Catering, technischer Instandhaltung und Arbeitsplatzunterstützung unter einem einzigen Vertrag wünschen. Die Verlagerung wird nicht mehr nur auf Kostensenkung ausgerichtet, da große Nutzer auch weniger Lieferantenschnittstellen, engere Berichtslinien und eine stärkere Kontrolle über die Servicequalität an verteilten Standorten wünschen. Mittelständische Unternehmen gehen ebenfalls über Einzelserviceverträge hinaus, was integrierten Anbietern hilft, breitere Leistungsumfänge und längere Laufzeiten zu gewinnen als in früheren Outsourcing-Zyklen. Die öffentliche Verwaltung verstärkt diese Richtung, da größere Verträge zunehmend stärkere digitale Arbeitsabläufe, klarere Leistungsnachweise und eine bessere Lieferkonsistenz über öffentliche Liegenschaften hinweg erfordern. Spaniens Plan BIM für die öffentliche Beschaffung machte BIM ab Oktober 2025 für öffentliche Aufträge über 5,5 Millionen EUR (6,2 Millionen USD) verpflichtend, was die Qualifikationsschwelle für Anbieter erhöhte, die größere öffentliche Aufträge anstreben.[1]Internal Revenue Service, "Jährliche durchschnittliche Währungswechselkurse," IRS Infolgedessen belohnt der integrierte Facility-Management-Markt in Spanien Betreiber, die operative Skalierung, Compliance-Kapazität und Multi-Service-Koordination kombinieren können, anstatt nur auf Einheitspreise zu setzen.

Steigende Nachfrage nach energieeffizienten Gebäuden

Energieeffizienz wird zu einem zentralen Wachstumsmotor für den integrierten Facility-Management-Markt in Spanien, da die Regulierung die Energieüberwachung und -optimierung zu Standardvertragsanforderungen statt zu optionalen Zusatzleistungen macht. Die Richtlinie (EU) 2024/1275 trat im Mai 2024 in Kraft, und Spanien muss sie bis Mai 2026 in nationales Recht umsetzen, was einen compliance-getriebenen Nachfragezyklus für Gebäudesanierungen, Steuerungssysteme und technische Instandhaltung schafft. Spaniens Nationaler Gebäudesanierungsplan wird im Rahmen der überarbeiteten Richtlinie entwickelt, und der politische Rahmen umfasst Meilensteine zur Sanierung der am schlechtesten abschneidenden Nicht-Wohngebäudeflächen bis 2030 und 2033, mit dem Ziel einer 65-prozentigen Reduzierung des Primärenergieverbrauchs in Nicht-Wohngebäuden bis 2050.[2]Europäische Kommission, "Inhalt der Umsetzung der überarbeiteten EPBD," BUILD UP Spanien gehört auch zu den EU-Ländern, die den Intelligenten Bereitschaftsindikator testen, was die Relevanz von Gebäudeautomation, Datenverifizierung und Leistungsnachweisen durch Dritte in technischen Serviceverträgen erhöht. Die Vergabe im März 2025 an ACCIONA Energía für einen 5-Jahres-Vertrag über 5,6 Millionen EUR (6,3 Millionen USD) für das Energiemanagement von mehr als 400 Gebäuden des Stadtrats von Madrid zeigt, dass Kommunen diese Arbeit bereits in großem Maßstab auslagern. Anbieter, die Compliance, Messung, Analytik und operative Lieferung verbinden können, werden daher wahrscheinlich mehr Vertragsverlängerungen gewinnen, da sich der integrierte Facility-Management-Markt in Spanien tiefer in die energiegetriebene Beschaffung bewegt.

Ausbreitung intelligenter Gebäudetechnologien

Die Einführung intelligenter Gebäude erweitert den adressierbaren Umfang des integrierten Facility-Management-Markts in Spanien, da die Echtzeitüberwachung verändert, wie Anbieter Anlagen inspizieren, Arbeiten planen und Ergebnisse dokumentieren. IoT-Sensoren, digitale Zwillinge und Werkzeuge des maschinellen Lernens verlagern das technische Facility Management von festen Wartungsintervallen hin zu zustandsbasierten Eingriffen, verbessern die Servicegenauigkeit und stärken die Leistungsberichterstattung. EMVS Madrid startete im Februar 2026 das SCAMIA-System als ein 4,5-Millionen-EUR-Projekt (4,9 Millionen USD) über 14 öffentliche Wohnanlagen, das digitale Zwillinge, IoT-Sensoren und Algorithmen des maschinellen Lernens für vorausschauende und vorbeugende Instandhaltung von HVAC-, Elektro-, Sanitär- und Aufzugsanlagen einsetzt.[3]EMVS Madrid, "SCAMIA-Projekt für vorausschauende Instandhaltung," EMVS Madrid Dies ist über ein einzelnes Projekt hinaus bedeutsam, da sinkende Sensorkosten und praktischere Softwarewerkzeuge das technologiegestützte Facility Management für eine breitere Gebäudebasis als nur erstklassige Bürotürme relevant machen. Die EPBD verpflichtet auch Nicht-Wohngebäude mit größeren HVAC-Anlagen bis 2027 zur Installation von Gebäudeautomations- und Steuerungssystemen, was eine regulatorisch vorgeschriebene Nachrüstungspipeline für technische Dienstleistungen schafft, unabhängig davon, ob diskretionäre Budgets steigen oder nicht. Diese Kombination aus regulatorischem Sog und operativem Mehrwert hilft dem spanischen integrierten Facility-Management-Markt, von arbeitsintensiver Instandhaltung hin zu softwaregestützter Leistungserbringung mit stärkerer Lebenszyklusübersicht zu wechseln.

EU-Taxonomiedruck auf ESG-Berichterstattung

ESG-Offenlegung wird zu einem Beschaffungsfilter im integrierten Facility-Management-Markt in Spanien, da Gebäudeeigentümer zunehmend Servicepartner benötigen, die eine prüfbare operative Berichterstattung unterstützen können. Die CSRD begann sich ab Januar 2025 auf große Unternehmen auszuweiten und soll bis 2028 eine weitaus größere Berichtsbasis erreichen, was bedeutet, dass mehr Auftraggeber nachvollziehbare Daten über ausgelagerte Betriebe und Gebäudeleistung benötigen werden. Die Scope-3-Berichterstattung erhöht die Relevanz von Facility-Dienstleistern, da vertraglich vereinbarte Reinigung, technische Dienstleistungen und andere ausgelagerte Gebäudeaktivitäten den Emissionspfad, den Nutzer und Eigentümer offenlegen, direkt beeinflussen können. Das ESG-360°-Projekt von Optima Grupo, das von EuroFM anerkannt wurde, zeigt, wie Facility-Management-Anbieter detaillierte operative Kennzahlen als kommerzielles Differenzierungsmerkmal und nicht als Markenkommunikation nutzen. Der kommerzielle Effekt besteht darin, dass die Berichtsfähigkeit nun die Qualifikation, Verlängerung und den Vertragsumfang beeinflusst, ebenso wie Abdeckung, Personalausstattung und technische Kompetenz dies bereits tun. Dies treibt den integrierten Facility-Management-Markt in Spanien hin zu größeren Anbietern, die Leistungserbringung mit Nachhaltigkeitsdaten, Prüfungsbereitschaft und unternehmensweiter Berichterstattungsunterstützung verknüpfen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lohnkosteninflation | -1.2% | National, überproportional arbeitsintensive Verträge im infrastrukturellen Facility Management betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Lieferantenbasis in bestimmten Gewerken | -0.9% | National, am ausgeprägtesten in Industrie- und Energie-Endnutzersegmenten außerhalb von Tier-1-Städten | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei IoT-Konnektivität | -0.6% | National, konzentriert auf Einrichtungen im Gesundheitswesen, in der Regierung und im Finanzsektor | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten HVAC-Technikern | -0.5% | National, am ausgeprägtesten in Südspanien und Sekundärstädten mit begrenzter Ausbildungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lohnkosteninflation

Lohnkostendruck ist die deutlichste kurzfristige Einschränkung für den integrierten Facility-Management-Markt in Spanien, da seine größten Servicebereiche nach wie vor stark von arbeitsintensiven Liefermodellen abhängen. Das infrastrukturelle Facility Management ist besonders exponiert, da Reinigungs-, Sicherheits-, Catering- und Empfangsdienstleistungen häufig zu Festpreisen vergeben werden, auch wenn die Lohnverpflichtungen während der Vertragslaufzeit steigen. Spaniens Facility-Management-Sektor beschäftigt direkt und indirekt mehr als 600.000 Arbeitnehmer, was bedeutet, dass sektorweite Lohnvereinbarungen und Sozialversicherungskosten unmittelbare Auswirkungen auf die Anbietermarge und die Angebotsdisziplin haben. Dieser Druck verändert auch die Investitionsprioritäten, da Anbieter die Automatisierung bei Aufgaben wie Reinigung und Überwachung beschleunigen, um den in mehrjährigen Verträgen eingebauten Lohnpfad auszugleichen. Spaniens Allgemeines Behindertengesetz fügt für größere Arbeitgeber eine weitere Compliance-Schicht hinzu, indem es Unternehmen mit 50 oder mehr Mitarbeitern verpflichtet, eine 2-prozentige Belegschaftsquote für Mitarbeiter mit Behinderungen einzuhalten. Das Ergebnis ist, dass der integrierte Facility-Management-Markt in Spanien zwar noch wächst, aber Preisanpassungen, Personalmodelle und Vertragsbedingungen einer viel engeren Überprüfung unterliegen als in früheren Outsourcing-Zyklen.

Fragmentierte Lieferantenbasis in bestimmten Gewerken

Ein fragmentiertes Gewerkeökosystem bremst den integrierten Facility-Management-Markt in Spanien, da Anbieter mit breitem Leistungsumfang nach wie vor auf viele lokale Subunternehmer für HVAC-, Elektro-, Brandschutz- und Mechanikdienstleistungen angewiesen sind. Dies ist in großen Ballungsräumen weniger problematisch, wird aber in Industriekorridoren und Sekundärstädten deutlicher, wo Lieferantenkapazität, Zertifizierungen und Berichtssysteme weniger konsistent sind. IFM-Anbieter, die Multi-Service-Verträge gewinnen, können daher einem Lieferrisiko ausgesetzt sein, wenn lokale Gewerkspartner Service-Level-Vereinbarungen, Dokumentationsanforderungen oder digitale Berichtspflichten nicht in der erforderlichen Geschwindigkeit erfüllen können. Die Herausforderung wird im öffentlichen Beschaffungswesen ernster, da digitale Arbeitsabläufe und BIM-Bereitschaft bei Qualifikation und Ausführung nun wichtiger sind als noch vor einigen Jahren. Spaniens BIM-Regeln erhöhten auch die Erwartungen an öffentliche Aufträge über 2 Millionen EUR (2,3 Millionen USD) ab Oktober 2025, was die Fähigkeitslücke zwischen größeren Integratoren und kleineren Spezialunternehmen, die digitale Investitionen verzögert haben, vergrößerte. Bis mehr lokale Gewerkspartner ihre Zertifizierungstiefe und digitale Bereitschaft verbessern, wird der integrierte Facility-Management-Markt in Spanien weiterhin Engpässe in genau den technischen Arbeitsbereichen aufweisen, die am schnellsten wachsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Infrastrukturelles Facility Management führt heute, während technisches Facility Management schneller strukturellen Schwung aufbaut

Das infrastrukturelle Facility Management hielt im Jahr 2025 einen Marktanteil von 62,53 % am integrierten Facility-Management-Markt in Spanien, was die Größe und Wiederkehr von Reinigungs-, Sicherheits-, Catering- und Empfangsdienstleistungen in öffentlichen, gewerblichen und Gesundheitsimmobilien widerspiegelt. Das Segment bleibt dominant, da diese Tätigkeiten zu den ersten Gebäudefunktionen gehörten, die spanische Nutzer und öffentliche Einrichtungen ausgelagert haben, was zu einer stärkeren Managementaufmerksamkeit führte, während Sicherheitsdienstleistungen sich durch zentralisierte Alarmempfangsmodelle und Fernüberwachung weiterentwickeln und großen Facility-Management-Betreibern eine lange Laufbahn bieten, um Personaltiefe und nationale Abdeckung aufzubauen. Dieser historische Pfad ist auch 2026 noch relevant, da große Auftraggeber weiterhin gebündelte arbeitsbasierte Dienstleistungen bevorzugen, die schnell über viele Standorte hinweg ausgerollt werden können, ohne die zugrunde liegende Anlagenbasis zu verändern. Spaniens Allgemeines Behindertengesetz prägt auch das Beschaffungsverhalten in Teilen des Marktes, da Auftraggeber oft etablierte Anbieter mit ausgereiften Belegschaftsprogrammen und breiterer Compliance-Kapazität bevorzugen. Catering gewinnt an Relevanz, da Arbeitsplatzqualität und Mitarbeiterwohlbefinden mehr Managementaufmerksamkeit erhalten, während sich Sicherheitsdienstleistungen durch zentralisierte Alarmempfangsmodelle und Fernüberwachung verändern, die den Bedarf an rein standortgebundener Abdeckung reduzieren.

Das technische Facility Management soll mit einer CAGR von 7,91 % wachsen und ist damit der am schnellsten wachsende Teil der Marktgrößenprognose für den integrierten Facility-Management-Markt in Spanien bis 2031. Das Segment ist strukturell begünstigt, da technische Compliance, Gebäudeautomation und Energieleistung nun gemeinsam statt als separate Ausgabenposten steigen. Die überarbeitete EPBD und Spaniens Sanierungsagenda weiten den Bedarf an Asset Management, Mechanik- und Elektrodienstleistungen, Brand- und Lebensschutzarbeiten sowie Energieoptimierung in Nicht-Wohngebäuden aus. Spaniens HVAC-Sektor wuchs 2025 um 11,4 %, angetrieben durch die Einführung von Aerothermie und Geothermie in Wohn-, Gewerbe- und Industriebereichen, und diese größere installierte Basis wird im Laufe der Zeit Wartung, Diagnose und Leistungsverifizierung benötigen. Diese Verlagerung stärkt die technische Seite der integrierten Facility-Management-Branche in Spanien, da Compliance, Gerätekomplexität und Lebenszyklusplanung zu einem Teil der alltäglichen Leistungserbringung werden statt gelegentlicher Projektarbeit.

Nach Endnutzer: Industrie und Fertigung sichern Umsatz, während Gewerbe am schnellsten wächst

Industrie und Fertigung war das größte Endnutzersegment mit einem Marktanteil von 28,38 % im Jahr 2025 und hatte einen führenden Anteil an der Marktgröße des integrierten Facility-Management-Markts in Spanien, da Betriebszeit, Sicherheit und Umwelt-Compliance direkte Betriebsprioritäten in Produktionsumgebungen sind. Dieses Segment eignet sich sehr gut für die integrierte Leistungserbringung, da ungeplante Stillstände, ineffizienter Energieeinsatz und schwache Instandhaltungskoordination schnell Auswirkungen auf Produktion und Kostenkontrolle haben können. Katalonien, das Baskenland, Aragón und Valencia konzentrieren weiterhin einen Großteil dieser Nachfrage durch Fertigungs-, Logistik- und energiebezogene Anlagen, die zuverlässige technische Unterstützung und kontinuierliche operative Berichterstattung benötigen. Große Betreiber haben hier einen Vorteil, wenn sie technisches und infrastrukturelles Facility Management in einem Modell kombinieren können, insbesondere dort, wo vorausschauende Instandhaltung, Abfallmanagement, Energiemanagement und Prüfungsunterstützung unter demselben Vertrag liegen. Das Segment veranschaulicht auch, wie sich die integrierte Facility-Management-Branche in Spanien hin zu Servicemodellen bewegt, die Anlagenzuverlässigkeit, Compliance-Dokumentation und standortweite operative Übersicht verbinden.

Gewerbe ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 8,03 % bis 2031, was es zu einem der stärksten Wachstumsbereiche in der Marktgrößenprognose des integrierten Facility-Management-Markts in Spanien macht. Hybride Arbeitsmuster haben die Art und Weise verändert, wie Büroimmobilienportfolios geführt werden, da die Gebäudenutzung nun häufiger wechselt und flexiblere Reinigung, Arbeitsplatzunterstützung, Belegungsplanung und Serviceeinteilung erfordert. ESG-Verpflichtungen fügen eine weitere Schicht hinzu, da Bürobesitzer und -nutzer klarere Nachweise über Energieverbrauch, Emissionen und Nutzerbedingungen in großen Immobilienportfolios benötigen. Die Expansion von CBRE GWS im Dezember 2025 in das Asset Management von Stadien und Krankenhäusern von einer spanischen Umsatzbasis von 180 Millionen EUR (203,2 Millionen USD) zeigt, dass Dienstleister dasselbe Betriebsmodell auf eine breitere Palette von gewerblichen und institutionellen Immobilien ausweiten. Regierung und öffentliche Verwaltung bleiben ein großer und stabiler Auftraggeber, während Gesundheitswesen, Bildung, Transport, Logistik, Energie, Bergbau, Einzelhandel, Mehrfamilienwohngebäude sowie Sport und Freizeit weiterhin Vertragstiefe hinzufügen, wobei Renfe-Reinigungsaufträge in Höhe von insgesamt 242,7 Millionen EUR (273,9 Millionen USD) das Ausmaß veranschaulichen, das transportbezogenes Outsourcing erreichen kann.

Geografische Analyse

Madrid bleibt das wichtigste Nachfragezentrum im integrierten Facility-Management-Markt in Spanien, da es die größte Konzentration von Unternehmensbüros, Regierungseinrichtungen und finanzgebundenen Immobilien des Landes vereint. Die Stadt fungiert auch als wichtigstes Testfeld für fortschrittliche Servicemodelle, was bedeutet, dass Anbieter Automatisierung, Energiemanagement und datengestützte Instandhaltung oft zuerst in der Hauptstadt testen, bevor sie diese anderswo skalieren. Der Start von SCAMIA durch EMVS Madrid im Februar 2026 über 14 öffentliche Wohnanlagen zeigt, wie vorausschauende Instandhaltung durch digitale Zwillinge, IoT-Sensoren und Werkzeuge des maschinellen Lernens in den öffentlichen Liegenschaftsbestand einzieht. Madrid führt auch bei der Auslagerung des Energieleistungsmanagements, wie der 5-Jahres-Vertrag von ACCIONA Energía über mehr als 400 kommunale Gebäude und 3.850 Messpunkte zeigt. Dies gibt der Hauptstadt einen breiteren Vertragsumfang als die reine Gebäudeinstandhaltung, da technische Dienstleistungen, Datenüberwachung und Nachhaltigkeitsleistung häufiger gebündelt werden.

Katalonien bildet den zweiten großen Knotenpunkt des integrierten Facility-Management-Markts in Spanien mit einem starken Mix aus industrieller Instandhaltung, Logistik, Immobilienverwaltung, Gesundheitsimmobilien und Bürogebäuden. Die Konzentration der Region in Pharmazeutika, Lebensmittelverarbeitung, Chemie und Automobilindustrie unterstützt eine stetige Nachfrage nach zertifizierten technischen Facility-Management-Arbeiten in den Bereichen Mechanik, Elektro, Brandschutz und Umweltmanagement. Die Vergabe im Januar 2025 an Clece für das Hospital Vall d'Hebron in Barcelona im Wert von 60 Millionen EUR (67,7 Millionen USD) zeigt das in Kataloniens Gesundheitsinfrastruktur verfügbare Volumen. Die Professionalisierung im regionalen Ökosystem hilft auch mittelgroßen Eigentümern und institutionellen Investoren, von internen Modellen zu stärker integrierten Outsourcing-Strukturen zu wechseln.

Andalusien, Valencia, das Baskenland und andere Regionen übernehmen eine größere Rolle, da sich der integrierte Facility-Management-Markt in Spanien über die größten städtischen Zentren hinaus ausdehnt. Andalusien ist bemerkenswert für große Outsourcing-Programme im Gesundheitswesen, darunter Cleces Vertrag vom November 2025 in Almería im Wert von 110 Millionen EUR (124,2 Millionen USD) für Reinigungs- und interne Logistikdienstleistungen. Das Baskenland fügt eine weitere Schicht durch fortschrittliche Fertigungsnachfrage hinzu, wo HVAC-, Brandschutz- und Energiemanagementdienstleistungen eng mit der Produktionskontinuität und der regulatorischen Compliance verbunden sind. Die Twin-4.0-Initiative im Euskalduna-Palast in Bilbao, unterstützt durch SPRI, bietet ein klares Beispiel dafür, wie BIM-verknüpfte digitale Zwillinge und vorausschauende Instandhaltung in regionale Anlagen außerhalb von Madrid und Barcelona einziehen. Da sich EPBD-bezogene Verpflichtungen im ganzen Land ausbreiten, werden regionale Kommunen und Industriecluster wahrscheinlich eine breitere Basis an technischer und integrierter Servicenachfrage generieren.

Wettbewerbslandschaft

Der integrierte Facility-Management-Markt in Spanien ist mäßig fragmentiert, mit einer obersten Schicht großer inländischer und internationaler Betreiber, die um breite Multi-Service-Verträge konkurrieren, während viele regionale Unternehmen weiterhin gewerks- oder lokal begrenzte Bedürfnisse bedienen. ACCIONA Facility Services und Clece bleiben prominente inländische Wettbewerber, während CBRE GWS, JLL, Johnson Controls und andere internationale Namen ihre Position durch Technologie, technische Tiefe und multinationale Kundenbeziehungen ausbauen. Wettbewerbsstärke hängt nun weniger von der Arbeitskräfteskala allein ab und mehr von der Fähigkeit, Compliance, Berichterstattung, Beschaffungsdisziplin und Leistungserbringung über mehrere Standorte und Anlagentypen hinweg zu kombinieren. Öffentliche Ausschreibungen zeigen, wie eng der Differenzierungsspielraum geworden ist, da Preisgestaltung, Servicemodelldesign, technische Nachweise und Dokumentationsqualität bei Vergabeentscheidungen gleichzeitig eine Rolle spielen. Dies hält den integrierten Facility-Management-Markt in Spanien an der Spitze aktiv, lässt aber dennoch Raum für kleinere Unternehmen, die Nischenexpertise oder lokale Reaktionsfähigkeit bieten können.

Die Einführung von Technologie wird zum wichtigsten strategischen Unterscheidungsmerkmal im integrierten Facility-Management-Markt in Spanien, da digitale Werkzeuge nun sowohl die Betriebseffizienz als auch die Verlängerungsaussichten beeinflussen. Die OpenBlue-Plattform von Johnson Controls veranschaulicht, wie große Anbieter vorausschauende Instandhaltung, Ferndiagnose und Energieanalytik nutzen, um Verträge datengesteuerter zu gestalten, wobei das Unternehmen ein Energieeinsparungspotenzial von bis zu 10 % bei Einsätzen angibt. Die integrierte Facility-Management-Arbeit von Optima Grupo für BBVA über 22 Gebäude und 1.198 Büros mit einer Fläche von 707.674 m² zeigt, dass große Unternehmenskunden zunehmend eine Berichtsarchitektur erwarten, die Betrieb mit ESG-Kennzahlen und Portfolio-Übersicht verbinden kann. Der nächste Wettbewerbsschritt wird sich wahrscheinlich auf Anbieter konzentrieren, die CMMS, BIM, IoT und Nachhaltigkeitsberichterstattung in einem einzigen Betriebsstapel kombinieren können, anstatt sie als separate Werkzeuge zu behandeln.

Regulierung verändert auch, wie Wert im integrierten Facility-Management-Markt in Spanien beurteilt wird, da Auftraggeber nun Unterstützung bei Gebäudeleistung, Energie-Compliance und Offenlegungsbereitschaft sowie bei der täglichen Servicequalität benötigen. Die EPBD, ISO-50001-gestützte Energiemanagementerwartungen und CSRD-Berichtspflichten verlagern die Beschaffung schrittweise weg von einem Niedrigkostenmodell hin zu einer umfassenderen Gesamtwertbewertung. Diese Verlagerung begünstigt integrierte Betreiber mit bewährten Berichtssystemen, technischen Zertifizierungen und standortübergreifender Steuerung, insbesondere in öffentlichen Liegenschafts- und institutionellen Portfolios. Gleichzeitig bleiben regionale Spezialisten in vielen Verträgen notwendig, da lokale Lieferkapazität in HVAC, Elektrowartung, Brandschutz und Standortunterstützung außerhalb der wichtigsten Ballungsräume nach wie vor unverzichtbar ist.

Marktführer im integrierten Facility-Management-Markt in Spanien

-

ACCIONA Facility Services, S.A.

-

ISS Facility Services S.A.

-

Sodexo España, S.A.

-

Clece, S.A.

-

Serveo Servicios, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Johnson Controls brachte Metasys 15.0 auf den Markt, ein verbessertes Gebäudeautomationssystem mit 24/7-Multi-Server-Datenstabilität, Drei-Klick-Energieinformationszugang über eine integrierte Energiemanagement-Suite und Skalierbarkeit für bis zu 1.000 IP-Geräte pro Server über Gebäude-, Campus- und Unternehmensbereitstellungen hinweg, was eine erhebliche Erweiterung der IFM-Anwendbarkeit der Plattform für Spaniens große institutionelle und gewerbliche Immobilienverwalter darstellt.

- April 2026: Johnson Controls startete seine gesamteuropäische Innovations-Studio-Roadshow und brachte Technologien der nächsten Generation für kritische Gebäude, einschließlich OpenBlue-KI-integrierter Lösungen und Wärmemanagementsysteme für Rechenzentren, direkt zu Kunden in Spanien und Europa, mit dem Ziel, Facility Manager anzusprechen, die mit Anforderungen an Energie-Compliance und Dekarbonisierungsplanung gemäß der EPBD konfrontiert sind.

- Februar 2026: EMVS Madrid (Städtische Wohnungs- und Grundstücksgesellschaft Madrid) startete SCAMIA, ein KI-gestütztes vorausschauendes Instandhaltungssystem im Wert von 4,5 Millionen EUR (4,9 Millionen USD), kofinanziert durch den Europäischen Fonds für regionale Entwicklung (EFRE), das digitale Zwillinge, IoT-Sensoren und Algorithmen des maschinellen Lernens über 14 öffentliche Wohnanlagen für das Management von HVAC-, Elektro-, Sanitär- und Aufzugsanlagen einsetzt.

- Februar 2026: Clece Care Services, die britische Tochtergesellschaft des in Spanien ansässigen Clece S.A., erwarb CK Facilities Management, einen britischen Anbieter von Reinigungs- und infrastrukturellen Facility-Management-Dienstleistungen für Kunden im Gesundheitswesen und Bildungsbereich, darunter Guy's and St Thomas' NHS Foundation Trust und King's College Hospital NHS Foundation Trust, was Cleces formellen Eintritt in den britischen integrierten Facility-Management-Markt markiert.

Berichtsumfang des integrierten Facility-Management-Markts in Spanien

Der Bericht über den integrierten Facility-Management-Markt in Spanien ist segmentiert nach Servicetyp (Technisches Facility Management [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere technische Facility-Management-Dienstleistungen] und Infrastrukturelles Facility Management [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie weitere infrastrukturelle Facility-Management-Dienstleistungen]), Endnutzer (Gewerbe (umfasst BFSI, IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.), Gastgewerbe (umfasst Gaststätten, Restaurants und Großhotels), Institutionelle und öffentliche Infrastruktur (umfasst Regierungseinrichtungen, Bildung, Transport wie Flughäfen und Eisenbahnen usw.), Gesundheitswesen (umfasst öffentliche und private Gesundheitseinrichtungen), Industrie- und Prozesssektor (umfasst Fertigung, Energie einschließlich Öl- und Gasexploration, Bergbau usw.) und weitere Endnutzerindustrien (Mehrfamilienwohngebäude, Unterhaltung, Sport und Freizeit)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Technisches Facility Management | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere technische Facility-Management-Dienstleistungen | |

| Infrastrukturelles Facility Management | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Weitere Facility-Management-Dienstleistungen |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie- und Prozesssektor |

| Weitere Endnutzerindustrien |

| Nach Servicetyp | Technisches Facility Management | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere technische Facility-Management-Dienstleistungen | ||

| Infrastrukturelles Facility Management | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Weitere Facility-Management-Dienstleistungen | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie- und Prozesssektor | ||

| Weitere Endnutzerindustrien | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Nachfrage nach integriertem Facility Management in Spanien bis 2031?

Der integrierte Facility-Management-Markt in Spanien wurde im Jahr 2025 auf 7,36 Milliarden USD bewertet und soll bis 2031 11,01 Milliarden USD erreichen, mit einer CAGR von 7,04 % über den Zeitraum 2026–2031.

Welcher Servicebereich wächst in Spanien am schnellsten?

Das technische Facility Management ist der am schnellsten wachsende Servicetyp mit einer CAGR von 7,91 % bis 2031, unterstützt durch Energievorschriften, Anforderungen an die Gebäudeautomation und steigende technische Anlagenkomplexität.

Welche Kundengruppe trägt den größten Umsatz bei?

Industrie und Fertigung führte die Nachfrage mit einem Anteil von 28,38 % im Jahr 2025 an, da Betriebszeit, Compliance und Energieleistung in Fabriken, Logistikstandorten und Produktionsanlagen entscheidend sind.

Warum werden integrierte Verträge in spanischen Einrichtungen immer häufiger?

Auftraggeber wünschen weniger Anbieter, bessere Verantwortlichkeit, stärkere Berichterstattung und flexiblere Kostenstrukturen, während öffentliche und private Liegenschaften auch strengeren Compliance- und digitalen Arbeitsablaufanforderungen gegenüberstehen.

Was sind die größten Risiken für Anbieter in den nächsten Jahren?

Lohnkosteninflation, fragmentiertes Gewerks-Subunternehmertum, Datenschutzbedenken in vernetzten Gebäuden und Mangel an zertifizierten HVAC-Technikern sind die wichtigsten betrieblichen Einschränkungen.

Welche Regionen sind für Expansionspläne in Spanien am wichtigsten?

Madrid und Katalonien bleiben die stärksten Nachfragezentren, während Andalusien, Valencia und das Baskenland an Bedeutung gewinnen, da das Outsourcing sich auf regionale öffentliche Liegenschaften und Industriecluster ausweitet.

Seite zuletzt aktualisiert am: