Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

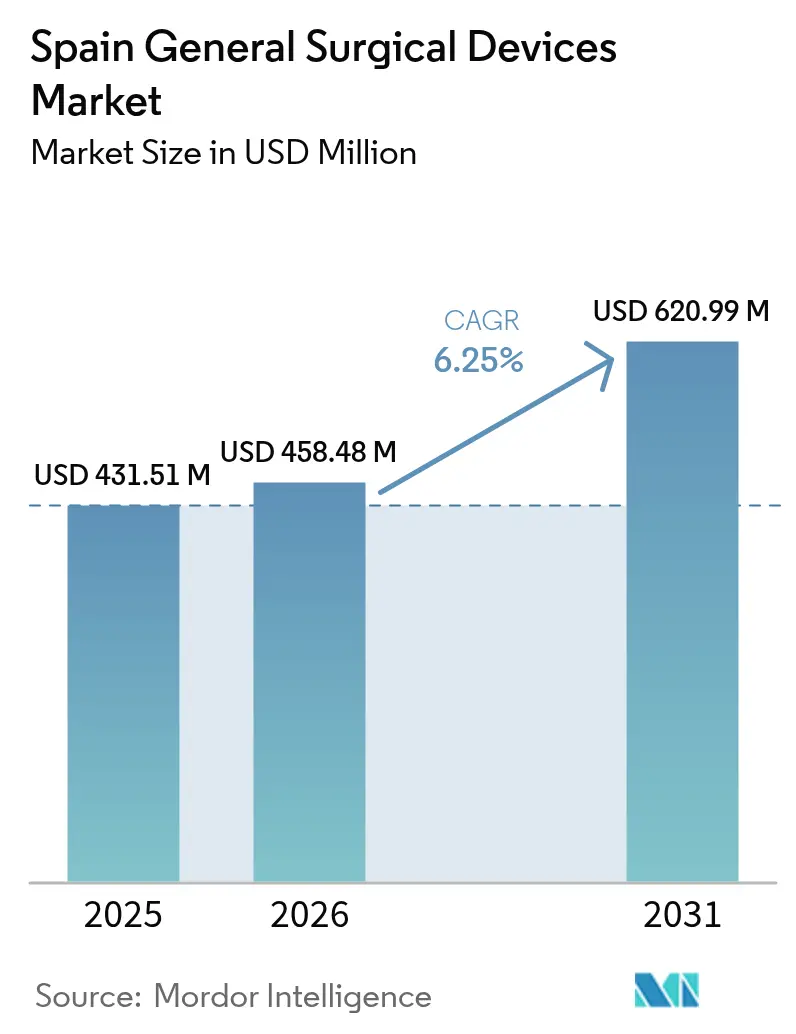

| Marktgröße im Basisjahr (2025) | 431.51 Millionen US-Dollar |

| Marktgröße (2026) | 458.48 Millionen US-Dollar |

| Marktgröße (2031) | 620.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte in Spanien von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte in Spanien wurde im Jahr 2025 auf USD 431,51 Millionen geschätzt und soll von USD 458,48 Millionen im Jahr 2026 auf USD 620,99 Millionen bis 2031 wachsen, bei einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031). Die Budgeterweiterung durch das spanische Gesundheitsministerium, steigende Volumina minimalinvasiver Eingriffe und kontinuierliche Investitionen aus europäischen Wiederaufbaufonds stützen das kurzfristige Wachstum. Die Nachfrage wird durch eine alternde Bevölkerung, eine höhere Prävalenz chronischer Erkrankungen und einen politischen Impuls gestärkt, der 69 % des Madrider Gesundheitsbudgets auf die Krankenhausversorgung lenkt. Die rasche Einführung von Einweg-Elektrochirurgieinstrumenten zielt darauf ab, chirurgische Wundinfektionen einzudämmen, die 4,51 % der spanischen operativen Fälle betreffen. Das Wachstum wird zusätzlich durch eingehenden Medizintourismus gefördert. Auf der Angebotsseite dämpfen der Mangel an fortgeschrittenen laparoskopisch ausgebildeten Chirurgen und wiederkehrende Rückrufe elektrochirurgischer Generatoren den Fünfjahresausblick.

Wichtigste Erkenntnisse des Berichts

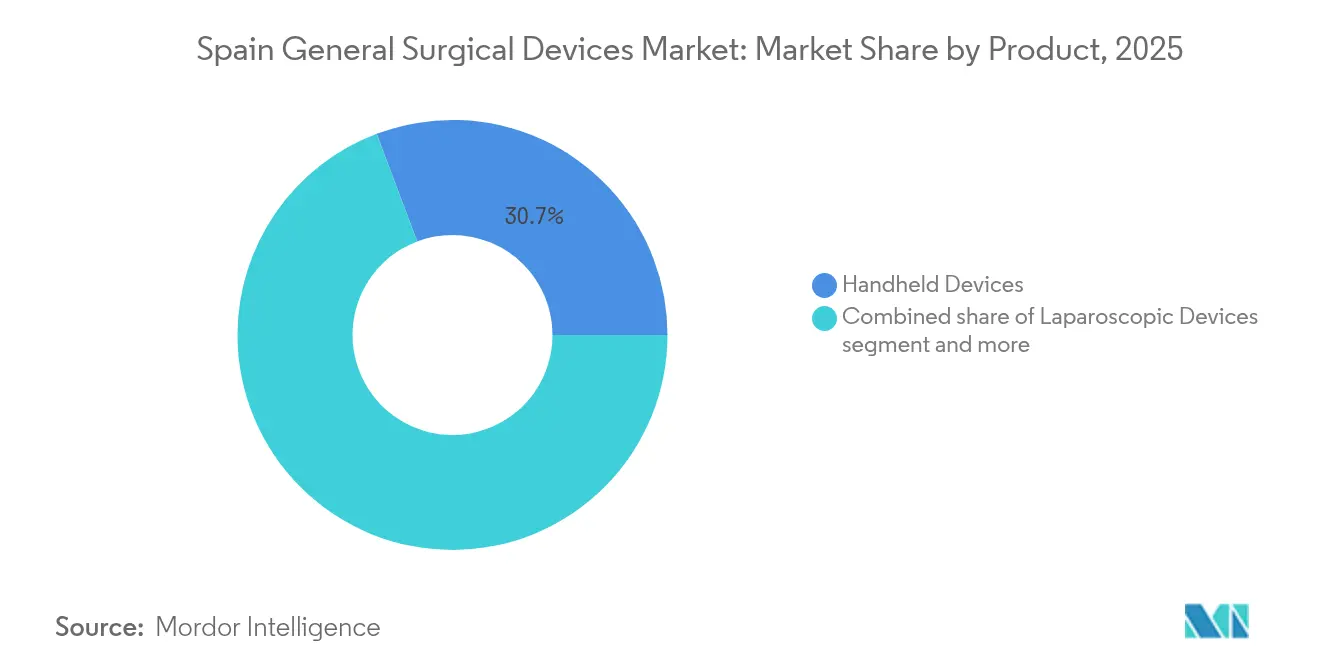

- Nach Produkt führten Handgeräte mit einem Umsatzanteil von 30,74 % im Jahr 2025, während elektrochirurgische Geräte mit einer CAGR von 7,82 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Verfahrensansatz hielt die minimalinvasive Chirurgie im Jahr 2025 einen Marktanteil von 69,52 % am Markt für allgemeine chirurgische Geräte in Spanien und soll bis 2031 mit einer CAGR von 7,28 % wachsen.

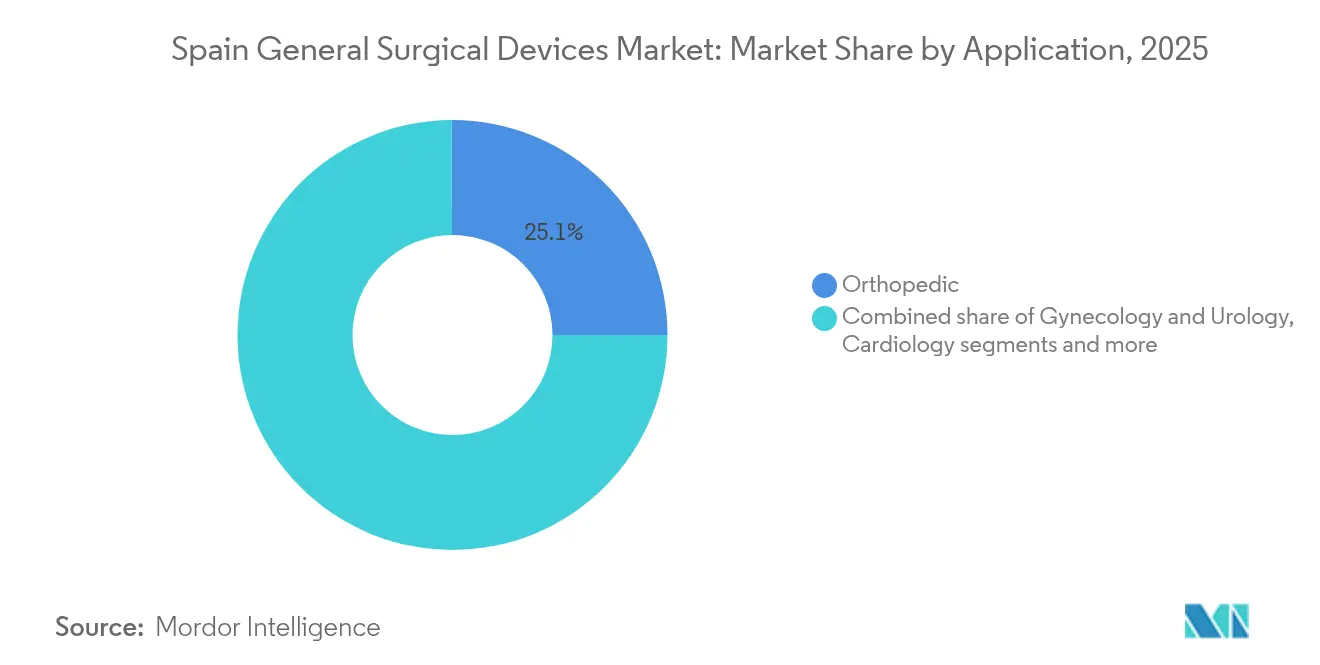

- Nach Anwendung entfiel auf das orthopädische Segment im Jahr 2025 ein Anteil von 25,08 % an der Marktgröße für allgemeine chirurgische Geräte in Spanien; die Neurologie verzeichnet bis 2031 eine CAGR von 7,89 %.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 74,41 %, während ambulante Operationszentren die höchste prognostizierte CAGR von 7,62 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte in Spanien

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiven Operationen | +1.8% | National, mit Schwerpunkt in Madrid, Katalonien, Baskenland | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Erkrankungen, die chirurgische Eingriffe erfordern | +1.2% | National, mit stärkerer Auswirkung in alternden Regionen wie Asturien und Galicien | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung beschleunigt das Eingriffvolumen | +1.0% | National, mit akuten Auswirkungen in ländlichen autonomen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Wachstum des eingehenden Medizintourismus in spanische Privatkliniken | +0.7% | Madrid, Katalonien, Balearische Inseln, Valencia | Mittelfristig (2–4 Jahre) |

| Umstieg auf Einweginstrumente zur Minderung des Risikos nosokomialer Infektionen | +0.9% | National, mit früher Einführung in Universitätskliniken | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter Operationszentren in den autonomen Gemeinschaften | +0.6% | National, mit beschleunigtem Wachstum in Madrid und Katalonien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven Operationen

Die chirurgische Landschaft Spaniens befindet sich in einem Paradigmenwechsel, da minimalinvasive Eingriffe in verschiedenen Fachgebieten an Bedeutung gewinnen, obwohl die Einführungsraten erhebliche regionale Unterschiede aufweisen. Die ungleichmäßige Einführung schafft Marktchancen für Gerätehersteller, die umfassende Schulungsprogramme zusammen mit ihren chirurgischen Instrumenten anbieten können. Postpandemische Leitlinien zur chirurgischen Rehabilitation zeigen, dass 85 % der spanischen Eingriffe auf ambulante Umgebungen umgestellt werden können. Diese Trends steigern die Nachfrage nach spezialisierten Trokaren, Energiegeräten und robotischen Klammergeräten im Markt für allgemeine chirurgische Geräte in Spanien.

Zunehmende Belastung durch chronische Erkrankungen, die chirurgische Eingriffe erfordern

Der demografische Wandel Spaniens erzeugt eine anhaltende Nachfrage nach chirurgischen Eingriffen, da die Prävalenz chronischer Erkrankungen in allen Altersgruppen zunimmt. Dieser Trend treibt die Nachfrage nach spezialisierten chirurgischen Geräten an, die komplexe Eingriffe in ambulanten Umgebungen ermöglichen. Ambulante Onkologieprogramme in Valencia ersetzen 72,8 % der traditionellen Brustoperationen und fördern den Einsatz von Geräten mit hohem Durchsatz. Elektrophysiologische Innovationen wie der Varipulse-Katheter reagieren auf Spaniens wachsende kardiovaskuläre Arbeitslast.

Alternde Bevölkerung beschleunigt das Eingriffvolumen

Spaniens rasch alternde Bevölkerung verändert die Nachfragemuster für chirurgische Geräte grundlegend, wobei der demografische Druck in ländlichen autonomen Gemeinschaften mit Bevölkerungsrückgang am stärksten ausgeprägt ist. Die WHO weist auf den wachsenden Druck hin, den Zugang aufrechtzuerhalten, da ländliche Provinzen schneller altern als der nationale Durchschnitt. Eine Fallserie zu Hydrozephalus unter Verwendung der ExcelsiusGPS-Plattform reduzierte das Fehlerrisiko um 66 % im Vergleich zu Freihandtechniken. Orthopädische Robotik verzeichnet trotz eines inkrementellen Kostenzuschlags von EUR 2.084 gegenüber der laparoskopischen Hernienreparatur eine zunehmende Verbreitung.[1]Quelle: S. Morales-Conde, "Wirtschaftliche Analyse des robotischen Ansatzes zur Leistenhernie im Vergleich zur Laparoskopie: Ist er für das Gesundheitssystem nachhaltig?" springer.com Krankenhäuser rechtfertigen die Ausgaben durch kürzere Genesungszeiten und reduzierte Wiederaufnahmen.

Wachstum des eingehenden Medizintourismus in spanische Privatkliniken

Spaniens Aufstieg als Ziel für Medizintourismus schafft neue Nachfragedynamiken für hochwertige chirurgische Geräte, insbesondere in Privatkliniken, die internationale Patienten versorgen. Private Einrichtungen in Katalonien beherbergen einen erheblichen Anteil der Hightech-Ausstattung Spaniens, einschließlich MRT- und Lithotripsiesystemen. Die Krankenhäuser, die Da-Vinci-Robotersysteme beherbergen, verdeutlichen die Volumenanforderungen, die Premium-Geräteinvestitionen rechtfertigen. Öffentlich-private Zusammenarbeit und digitale Nachsorgedienste bieten Geräteunternehmen Partnerschaftsmöglichkeiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Restriktive Erstattung für ausgewählte minimalinvasive Eingriffe | -0.8% | National, mit akuten Auswirkungen in öffentlichen Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften | -0.5% | National, mit erhöhten Compliance-Kosten in Madrid und Katalonien | Kurzfristig (≤ 2 Jahre) |

| Rückrufe und Lieferkettenunterbrechungen bei elektrochirurgischen Generatoren | -0.7% | Global, mit konzentrierter Auswirkung auf spanische Krankenhäuser, die betroffene Geräte verwenden | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen laparoskopisch ausgebildeten Chirurgen | -0.6% | National, mit Schwerpunkt in kleineren autonomen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Restriktive Erstattung für ausgewählte minimalinvasive Eingriffe

Spaniens Erstattungsrahmen schafft erhebliche Hindernisse für die Einführung minimalinvasiver Chirurgie, da DRG-basierte Vergütungssysteme Krankenhäuser für die höheren Vorabkosten fortschrittlicher chirurgischer Geräte nicht angemessen entschädigen. Reale Evidenzprogramme wie RedETS schreiten aufgrund von Rekrutierungshürden in Krankenhäusern langsam voran, was die Unsicherheit hinsichtlich der Ausweitung der Kostenübernahme verlängert.

Mangel an fortgeschrittenen laparoskopisch ausgebildeten Chirurgen

Spanien steht vor einem kritischen Mangel an Chirurgen, die in fortgeschrittenen laparoskopischen Techniken ausgebildet sind, was einen Engpass schafft, der das Wachstum des Marktes für chirurgische Geräte trotz starker Nachfrage nach minimalinvasiven Eingriffen einschränkt. Spanische Weiterbildungslehrpläne erfüllen nicht die Benchmarks der Europäischen Herniengesellschaft, wobei nur 5,7 % der Leistenbruchreparaturen laparoskopisch durchgeführt werden. Simulationsbasierte Schulungsinitiativen gewinnen an Bedeutung, doch Ausrüstungs- und Lehrkosten schränken die Skalierung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Handgeräte führen trotz elektrochirurgischer Innovation

Handinstrumente erzielten im Jahr 2025 einen Marktanteil von 30,74 % am Markt für allgemeine chirurgische Geräte in Spanien aufgrund ihres universellen Nutzens bei offenen und minimalinvasiven Eingriffen. Einweg-Scheren, Zangen und Retraktoren erfüllen Infektionskontrollziele und bleiben dabei kosteneffizient für Regionalkrankenhäuser. Elektrochirurgische Plattformen expandieren mit einer CAGR von 7,82 %, unterstützt durch die Einführung von Einweg-Stiften zur Eindämmung einer nationalen Rate chirurgischer Wundinfektionen von 4,51 %. Die Marktgröße für allgemeine chirurgische Geräte in Spanien für elektrochirurgische Geräte soll stetig wachsen, da Rückrufe nachlassen und aktualisierte Anweisungen das Schlaganfallrisiko mindern.

Spaniens laparoskopische Türme, Wundverschlusskits und neuartige Einweg-Duodenoskope schaffen Spezialnischen. Das EXALT-Modell D ist in Referenzzentren für die Nachsorge nach Lebertransplantationen eingeführt worden und beweist seinen Wert in Hochrisikokohorten. Hersteller, die Einwegartikel mit Schulung und Kundendienst bündeln können, gewinnen bei Beschaffungsausschreibungen an Bedeutung.

Nach Verfahrensansatz: Dominanz der minimalinvasiven Chirurgie beschleunigt sich

Die minimalinvasive Chirurgie beherrschte im Jahr 2025 69,52 % des Marktes für allgemeine chirurgische Geräte in Spanien und wächst mit einer CAGR von 7,28 %. Ambulante Versorgungsmodelle, die während der Pandemie befürwortet wurden, haben ambulante Behandlungspfade für bis zu 85 % der Operationen normalisiert. Die Marktgröße für allgemeine chirurgische Geräte in Spanien für minimalinvasive Systeme profitiert von robotischen Konsolenzeiten, die nun durchschnittlich 37 Minuten für die einseitige Leistenbruchreparatur betragen.

Die offene Chirurgie hält einen Anteil von 30,48 %, da sie Trauma-, komplexe Onkologie- und Mehrstelleneingriffe unterstützt. Chirurgen in kleineren Krankenhäusern ohne Robotereinheiten verlassen sich auf verbesserte Handgerätesets und Energiegeräte. Interregionale Schulungsprogramme werden pilotiert, um die laparoskopische Verbreitung zu erhöhen und den Marktanteil für allgemeine chirurgische Geräte in Spanien für minimalinvasive Ansätze in unterversorgten Provinzen zu steigern.

Nach Anwendung: Orthopädische Führungsposition trifft auf neurologische Innovation

Orthopädische Eingriffe generierten im Jahr 2025 25,08 % des Umsatzes, da eine alternde Bevölkerung Hüft- und Knieimplantate antreibt. Robotik und infektionsresistente Beschichtungen positionieren das Segment trotz Erstattungsprüfung für inkrementelle Gewinne. Die Marktgröße für allgemeine chirurgische Geräte in Spanien für die Neurologie soll bis 2031 die schnellste CAGR von 7,89 % verzeichnen, angetrieben durch robotische Plattformen, die intraoperative Fehler bei der Hydrozephalus-Shuntanlage um 66 % reduzieren.

Gynäkologie und Urologie halten eine stetige Einführung von Einzel-Port-Robotern aufrecht, die Aufenthalte verkürzen und den Analgetikaverbrauch senken, während Kardiologieanwendungen vom Wachstum in Elektrophysiologielabors profitieren. Der Marktanteil für allgemeine chirurgische Geräte in Spanien für orthopädische Geräte bleibt hoch, da Krankenhäuser Kosten und verbesserte Revisionsergebnisse abwägen.

Nach Endnutzer: Krankenhausdominanz durch Ausbau ambulanter Operationszentren herausgefordert

Krankenhäuser machten im Jahr 2025 74,41 % des Umsatzes aus und profitierten von EUR 1,725 Milliarden europäischer Wiederaufbaufonds, die in die Infrastruktur gelenkt wurden. Diagnostische Integrationsprojekte in Madrid rationalisieren die Beschaffung durch die Zentralisierung von Bildgebungs- und chirurgischen Kapitalbudgets.

Ambulante Operationszentren wachsen mit einer CAGR von 7,62 %, da Eingriffe, die in die Tagespflege verlagert werden, durchschnittliche Einsparungen von 48,70 % im Vergleich zu stationären Behandlungspfaden erzielen. Die dem Markt für allgemeine chirurgische Geräte in Spanien zuzurechnende Marktgröße für ambulante Operationszentren wächst daher schneller als das Gesamtwachstum. Fachkliniken und ambulante Einheiten machen den Rest aus und setzen portable Türme und kompakte Energiequellen ein, die dem begrenzten Platzbedarf entsprechen.

Geografische Analyse

Madrid, Katalonien und Andalusien repräsentieren gemeinsam einen erheblichen Anteil der spanischen öffentlichen Gesundheitsausgaben und haben damit einen überproportionalen Einfluss auf nationale Ausschreibungen. Madrids krankenhausorientiertes Ausgabenmuster, kombiniert mit Universitätszentren, die mehrere Da-Vinci-Roboter beherbergen, stützt die robuste Einführung von Premium-Systemen für minimalinvasive Chirurgie. Die dem Markt für allgemeine chirurgische Geräte in Spanien allein in Madrid zuzurechnende Marktgröße soll bis 2031 stetig steigen.

Katalonien dient als Innovationsanker. Private Anbieter konzentrieren 58 % der Hightech-Ausstattung Spaniens und unterstützen den Umsatz mit Premium-Geräten und Medizintourismusströme. Das Life-Sciences-Ökosystem Barcelonas zieht multinationale Unternehmen wie Galderma an, das ein globales Kompetenzzentrum ausbaut, das regionale Schulungspartnerschaften erleichtern könnte.

Das Baskenland gibt EUR 1.710 pro Kopf für Gesundheit aus, was den nationalen Durchschnitt von EUR 1.370 übersteigt, und lenkt Ressourcen in die Modernisierung der Infektionskontrolle. Galicien und Asturien, beide stark alternd, priorisieren robotische orthopädische und neurologische Systeme zur Bewältigung höherer Eingriffvolumina. Marktanteilsgewinne für allgemeine chirurgische Geräte in Spanien in kleineren Gemeinschaften stützen sich auf öffentliche Zuschüsse, die Kapitalbarrieren ausgleichen. Ländliche Provinzen sind mit Chirurgenmangel und längeren Beschaffungszyklen konfrontiert. Die Einführung von Innovationen hinkt daher hinterher, was mobile Schulungslabore und Shared-Service-Modelle fördert. Diese Programme zielen darauf ab, die minimalinvasive Durchdringung zu erhöhen und Wiederaufnahmekosten zu senken, die in öffentlichen Krankenhäusern durchschnittlich EUR 1.334 pro Episode betragen.

Regulatorisches Umfeld

Allgemeine chirurgische Geräte, die in Spanien vermarktet werden, unterliegen dem EU-Rahmenwerk der Verordnung (EU) 2017/745 (MDR) und benötigen eine CE-Kennzeichnung. Die Agencia Espanola de Medicamentos y Productos Sanitarios (AEMPS) fungiert als nationale zuständige Behörde und überwacht Anforderungen an die Vermarktung, Vigilanz und damit verbundene Kontrollen. Das Real Decreto 192/2023 legt zudem spanische Verfahren für Punkte wie die Registrierung von Wirtschaftsakteuren und Produkten, die Marktüberwachung nach dem Inverkehrbringen, klinische Prüfungen und Werbung fest, was den Dokumentations- und Berichtsaufwand für in Spanien tätige Hersteller, Importeure und Vertreiber erhöht.

Eine Verschiebung im Compliance-Ablauf ist im Gange, da die AEMPS die nationalen Prozesse an den Übergang zum EU-System EUDAMED anpasst. Die AEMPS teilte mit, dass die ersten vier EUDAMED-Module ab dem 28. Mai 2026 verpflichtend werden, und die Regulierungsbehörde aktivierte zudem RECOPS als nationale Anwendung für die Registrierung von Medizinprodukten und die Vermarktung von IVDs (Juni 2026). Dies erhöht die Bedeutung präziser Betreiberdaten, der UDI- und Rückverfolgbarkeitsbereitschaft sowie zeitnaher Aktualisierungen in nationalen und EU-Systemen.

Wettbewerbslandschaft

Der Markt für allgemeine chirurgische Geräte in Spanien ist mäßig fragmentiert. Multinationale Unternehmen wie Johnson & Johnson MedTech, Medtronic, Stryker und B. Braun konkurrieren mit regionalen Distributoren, die Serviceverträge auf autonome Gemeinschaften zuschneiden. Johnson & Johnson MedTech hat den Verkauf des Varipulse-Katheters nach Sicherheitsaktualisierungen wiederhergestellt und damit eine schnelle regulatorische Reaktionsfähigkeit unter Beweis gestellt.

Stryker prognostiziert für 2025 höhere Gewinne aufgrund der europäischen Gerätenachfrage, was auf anhaltende Dynamik hindeutet. Das Orthopädieportfolio von Smith+Nephew wuchs im ersten Quartal 2025 um 3,2 %, da Hüft- und Knielinien von der Aufarbeitung des Rückstands profitierten. Intuitive Surgical bleibt in der Mehrport-Robotik dominant.

Schulungslösungen entwickeln sich zu einem Differenzierungsmerkmal. Anbieter kooperieren mit Lehrkrankenhäusern, um Qualifikationslücken in der Laparoskopie zu schließen, und kombinieren Simulatorleasing mit Einweginstrumentenbündeln. Einweginnovationen befeuern ebenfalls den Wettbewerb; Unternehmen, die Sterilbarrierekits und Einweg-Duodenoskope anbieten, positionieren sich als Marktführer in der Infektionskontrolle. Die Zuverlässigkeit der Lieferkette ist ein fortlaufendes Thema, wobei Rückrufe Anbieter dazu veranlassen, die Beschaffung von elektrochirurgischen Generatoren und sterilen Abdeckungen zu diversifizieren.

Marktführer für allgemeine chirurgische Geräte in Spanien

Boston Scientific Corporation

Medtronic PLC

B. Braun SE

Johnson & Johnson (Ethicon)

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Reformen und Reformen des Marktzugangs schaffen klare Freiräume für Anbieter, die Evidenz generieren und Krankenhäuser sowie Autonome Gemeinschaften durch standardisierte Bewertungs- und Finanzierungsprozesse unterstützen können. Das Real Decreto 415/2026 (veröffentlicht im Mai 2026) etabliert Spaniens erstes nationales Rahmenwerk für die Bewertung von Gesundheitstechnologien (ETS), das Medizinprodukte und Verfahren abdeckt, und stärkt die Rolle koordinierter Evidenzeinreichung sowie RedETS-verknüpfter Pfade, während Krankenhäuser minimal-invasive Systeme, Energiegeräte und Wundverschlusstechnologien regionsübergreifend vergleichen. Parallel dazu führt das Real Decreto 90/2026 zum 1. Juli 2026 ein selektives Finanzierungssystem für Medizinprodukte im Nationalen Gesundheitssystem ein, was den Fokus auf Preisgestaltung, Portfoliosegmentierung und Ausschreibungsstrategie für Anbieter allgemeiner chirurgischer Geräte verstärkt.

Der Ausbau lokaler Kapazitäten und die verstärkte Beschaffungsprüfung prägen ebenfalls kurzfristige Chancenfelder. Im Januar 2026 eröffnete Rob Surgical eine Produktionsstätte in El Prat de Llobregat (Barcelona) für seinen chirurgischen Roboter Bitrack mit einer angegebenen Kapazität von 15-20 Einheiten, was eine inländische Basis für robotische Plattformen und zugehörige Instrumenten-Ökosysteme, Schulungen und Servicemodelle in Spanien unterstützt. Gleichzeitig weist die im Mai 2026 durchgeführte Untersuchung in Murcia, die über 492 Operationen (2018-2025) mit abgelaufenen Gefäßprothesen und Materialien berichtet, auf eine Lücke bei Compliance und Rückverfolgbarkeit hin, was Anbieter begünstigt, die stärkere Lieferkettenkontrollen, Unterstützung bei der Bestandsverwaltung sowie chirurgische Einwegprodukte oder track-and-trace-fähige Verbrauchsmaterialien anbieten, die den Governance-Anforderungen der Krankenhäuser entsprechen.

Aktuelle Branchenentwicklungen

- Mai 2026: Medtronic erhielt die CE-Kennzeichnung für das chirurgische System Stealth AXiS, das chirurgische Planung, Navigation und Robotik für Wirbelsäulen- und Schädeleingriffe integriert. Die Zulassung unterstützt die breitere Vermarktung in der EU und erweitert den Zugang zu integrierten Führungsplattformen, die Entscheidungen über Investitionsgüter in hochakuten chirurgischen Abteilungen beeinflussen und die Nachfrage nach kompatiblen Instrumenten und Einwegartikeln fördern können.

- Mai 2026: Boston Scientific kündigte eine strategische Investition in Höhe von 1,5 Milliarden USD in MiRus LLC für einen Kapitalanteil von etwa 34 % an, verbunden mit einer Option im Zusammenhang mit den TAVR-Aktivitäten von MiRus. Die Vereinbarung stärkt die Pipeline an kardiovaskulären Technologien von Boston Scientific und kann die Wettbewerbspositionierung für verfahrensermöglichende Geräteportfolios in krankenhausbasierten chirurgischen und interventionellen Umgebungen prägen.

- Oktober 2024: INFORMA (DBK) berichtete, dass der spanische Markt für medizinisch-chirurgische Materialien im Jahr 2023 einen Wert von 1,91 Milliarden EUR erreichte, was einem Wachstum von 3,2 % gegenüber dem Vorjahr entspricht. Die Aktualisierung zeigt stabile Kaufvolumina in den Kernkategorien Verbrauchsmaterialien und Ausrüstung und unterstreicht die Rolle öffentlicher Ausschreibungen und der Vertriebsreichweite bei der Erfassung der Nachfrage über die Autonomen Gemeinschaften hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst allgemeine chirurgische Geräte, die in Spanien für routinemäßige und komplexe Operationen verkauft und verwendet werden, einschließlich Kerninstrumenten, Zugangs- und Verschlussprodukten sowie gängigen chirurgischen Verbrauchsmaterialien, die in Operationssälen über verschiedene Versorgungsumgebungen hinweg eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen veterinärmedizinische chirurgische Geräte, zahnärztliche Behandlungswerkzeuge sowie Kits für den Heimgebrauch oder rein kosmetische Zwecke aus, sofern sie nicht in allgemeinchirurgischen Versorgungspfaden verwendet werden.

Übersicht der Segmentierung

- Nach Produkt

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Andere Produkte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimalinvasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Andere Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau eines klaren, allein auf Spanien bezogenen Nachfragebilds für Aktivitäten und Beschaffung im Bereich der Allgemeinchirurgie. Wir nutzten öffentliche Quellen wie Veröffentlichungen des spanischen Gesundheitsministeriums, Gesundheits- und Bevölkerungstabellen von Eurostat, Gesundheitsstatistiken der OECD und Gesundheitsindikatoren der WHO, um den Eingriffsdruck, Alterungstrends und Signale zur Krankenhauskapazität zu verstehen.

Um die Nachfrage mit den Geräten zu verknüpfen, überprüften wir auch Medizinprodukteregeln und -bekanntmachungen der Europäischen Kommission und der spanischen Arzneimittel- und Medizinprodukteaufsicht sowie Aktualisierungen zur Krankenhausbeschaffung, Websites von Verbänden und begutachtete klinische Fachzeitschriften, die Veränderungen bei chirurgischen Ansätzen und Nutzungsmustern beschreiben. Geschäftsberichte und Investorenunterlagen von Unternehmen wurden genutzt, um Portfoliomix und Preiskommentare zu erkennen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half, den zeitlichen Ablauf von Markteinführungen, Rückrufen und Ausschreibungsdynamik zu validieren. Diese Quellen der Sekundärforschung sind nicht erschöpfend, und wir stützten uns auch auf andere öffentliche Referenzen, um die im Modell verwendeten Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Grenzen des Geräteumfangs, die spanischen Preisspannen und den Anteil des Volumens, das sich zwischen offenen und minimal-invasiven Operationen verschiebt, zu überprüfen. Wir sprachen mit einer Mischung aus Herstellern, Vertreibern, Beschaffungsverantwortlichen in Krankenhäusern und Klinikern, und wir überprüften die Eingaben über die wichtigsten spanischen Versorgungsumgebungen hinweg (öffentliche Krankenhäuser, private Krankenhäuser und ambulante Operationszentren), um eine Überbewertung eines einzelnen Kanals zu vermeiden.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Oberste Ebene: 31 % | CXOs: 19 % | |

| Mittlere Ebene: 47 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 22 % | Manager: 44 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Struktur, bei der spanische Eingriffsvolumina und Signale zur Versorgungskapazität in Nachfragepools für Geräte umgewandelt werden, gefolgt von einer Ausgabenzuweisung auf Kategorieebene, um zu einem Gesamtmarktwert zu gelangen. Anschließend überprüfen wir die Gesamtwerte mit selektiven Bottom-up-Kontrollen, wie beispielsweise stichprobenartigen Preispunkten für Nähmaterial und Klammergeräte, typischen fallbezogenen Nutzungsfaktoren und Kontrollen der Vertriebskanäle, was hilft, die endgültige Zahl anzupassen, wenn eine Eingabe unplausibel erscheint.

Zu den wichtigsten Modelleingaben zählen der jährliche Trend beim chirurgischen Durchsatz, die Aufteilung zwischen offenen und minimal-invasiven Ansätzen, die durchschnittlich pro Fall verwendeten Einheiten für Verschluss- und Zugangsprodukte, Ersatz- und Nachschubzyklen für wiederverwendbare Instrumente sowie die beobachtete Preisentwicklung nach den wichtigsten Gerätegruppen (einschließlich des Zeitpunkts der Währungsumrechnung bei importierten Artikeln). Für die Prognose verwendeten wir eine Szenarioanalyse, die auf dem erwarteten Wachstum der Eingriffszahlen, Signalen zur Krankenhausbudgetierung und dem Tempo der Einführung minimal-invasiver Techniken basiert, wobei die Annahmen durch Expertenfeedback überprüft und verfeinert wurden, um kurzfristige und mittelfristige Verläufe realistisch zu halten.

Wo eine saubere Aggregation der Anbieter nicht möglich war, wurden Lücken durch anteilsbasierte Zuweisungen aus Kanalgesprächen behandelt, und anschließend wurde die implizite Ausgabe pro Eingriff mit den Beschaffungsmustern der Krankenhäuser abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit der endgültige Marktwert mit realen Signalen übereinstimmt. Wir vergleichen die implizierten Ausgaben pro Operation mit dem, was Beschaffungsteams und Vertreiber beschreiben, und wir suchen auch nach Trendbrüchen, die durch politische Änderungen, den Zeitpunkt von Ausschreibungen, Rückrufe oder plötzliche Verschiebungen im Eingriffsmix erklärt werden können.

Vor der Freigabe führen Analysten Abweichungsprüfungen über Jahre und Gerätegruppen hinweg durch, und alle Ausreißer lösen eine erneute Überprüfung der Einheitenannahmen und der Preislogik aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis die Nachfrage oder Preisgestaltung verändert, und vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für allgemeine chirurgische Geräte in Spanien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für allgemeine chirurgische Geräte in Spanien können weit auseinanderliegen, da die Abgrenzungen nicht identisch sind und das Jahr sowie der Zeitpunkt der Währungsumrechnung hinter den Preisannahmen oft nicht klar angegeben werden. Unterschiede zeigen sich auch, wenn eine Schätzung sich stark auf breite Aufteilungen der Ausgaben für Medizinprodukte stützt anstatt auf mit Operationen verknüpfte Nutzungsindikatoren.

In dieser Studie wird die Preisgestaltung durch aktuelle Ausschreibungs- und Vertriebsüberprüfungen aktualisiert und anschließend auf den Umrechnungszeitpunkt des Basisjahres in USD normalisiert. Diese Schritte, gefolgt von einer erneuten Kontaktaufnahme, wenn eine Preisverschiebung inkonsistent erscheint, sorgen dafür, dass Mordor Intelligence im Einklang damit bleibt, wie spanische Krankenhäuser tatsächlich hochvolumige Verbrauchsmaterialien im Vergleich zu wiederverwendbaren Instrumenten einkaufen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 431,51 Mio. USD (2025) | |

| Branchen-Datenbank A | 488,60 Mio. USD (2024) | Verwendet eine Perspektive für chirurgische Ausrüstung, die angrenzende Ausrüstungslinien für Operationssäle einbeziehen kann, und das Basisjahr unterscheidet sich, was Vergleiche aufblähen kann, wenn sich der Eingriffsmix und die Preisgestaltung zwischen 2024 und 2025 verändert haben. |

| Globaler Verlag B | 1,40 Mrd. USD (2026) | Scheint ein breiteres Gerätebündel und einen Wert für ein zukünftiges Jahr anzuwenden, wobei höhere angenommene Adoption und Preisentwicklung die Zahl für 2026 über einen rein auf die Allgemeinchirurgie in Spanien beschränkten Umfang hinaustreiben können. |

Die Abweichung ergibt sich hauptsächlich daraus, was als allgemeinchirurgisches Gerät gezählt wird, sowie daraus, ob eine Quelle ein früheres Basisjahr oder einen Wert für ein zukünftiges Jahr zeigt. Indem die Ausgaben an die Eingriffsaktivität gekoppelt werden, Preispunkte mit realen Kaufsignalen aktualisiert werden und der Zeitpunkt der Währungsumrechnung konsistent gehalten wird, bleibt die Schätzung auf einfache, wiederholbare und überprüfbare Eingaben rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für allgemeine chirurgische Geräte in Spanien?

Der Markt wird im Jahr 2026 auf USD 458,48 Millionen geschätzt und soll bis 2031 USD 620,99 Millionen erreichen.

Welcher Verfahrensansatz dominiert den Markt für allgemeine chirurgische Geräte in Spanien?

Die minimalinvasive Chirurgie führt mit einem Anteil von 69,52 % im Jahr 2025 und wächst mit einer CAGR von 7,28 %.

Welche Produktkategorie wächst am schnellsten?

Elektrochirurgische Geräte verzeichnen das höchste Wachstum und wachsen bis 2031 mit einer CAGR von 7,82 %, da Krankenhäuser auf Einweginstrumente umsteigen.

Warum sind ambulante Operationszentren für Geräteanbieter wichtig?

Ambulante Operationszentren weisen eine CAGR von 7,62 % auf, da ambulante Behandlungspfade die Durchschnittskosten um 48,70 % senken und Investitionen in kompakte und Einweggerätelinien fördern.

Welche spanischen Regionen bieten die größten Beschaffungsmöglichkeiten?

Madrid, Katalonien und Andalusien kontrollieren zusammen 45 % der öffentlichen Gesundheitsausgaben und sind damit vorrangige Ziele für Geräteanbieter.

Was ist die größte Herausforderung für eine breitere Einführung der Roboterchirurgie in Spanien?

Restriktive Erstattung und ein Mangel an fortgeschrittenen laparoskopisch ausgebildeten Chirurgen verlangsamen die Einführung trotz klarer klinischer Vorteile.

Seite zuletzt aktualisiert am: