Marktgröße und Marktanteil des südkoreanischen Elektrofahrzeug-Leasingmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

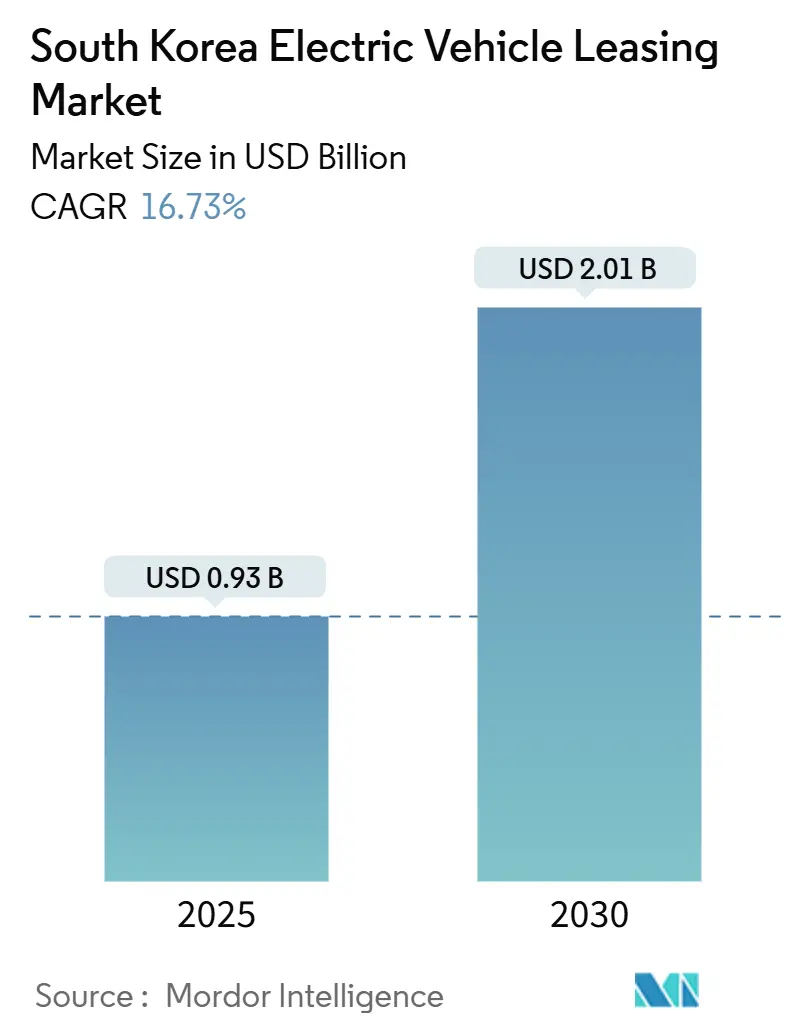

| Marktgröße (2025) | 0.93 Milliarden US-Dollar |

| Marktgröße (2030) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Elektrofahrzeug-Leasingmarkts von Mordor Intelligence

Die Marktgröße des südkoreanischen Elektrofahrzeug-Leasingmarkts wird im Jahr 2025 auf 0,93 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,01 Milliarden USD erreichen, bei einer CAGR von 16,73 % während des Prognosezeitraums (2025–2030). Aggressive staatliche Subventionen, ein dichtes städtisches Schnellladenetz und Garantien für den Restwert von Batterien konvergieren, um die Akzeptanz zu beschleunigen, sodass Leasingnehmer enorme Vorabkosten und Risiken durch Batteriedegradation umgehen können. Der Marktanteil von Hyundai Capital stieg von 2019 bis 2021, wobei Kunden im Alter von 20 bis 30 Jahren ihren Anteil im gleichen Zeitraum verdoppelten, was die Attraktivität flexibler Zugangsmodelle für jüngere Fahrer unterstreicht. Der rasche Ausbau der Infrastruktur und mehrere öffentliche Ladepunkte bis Januar 2025 haben das nationale Verhältnis von Elektrofahrzeugen zu Ladepunkten auf 1,7 gesenkt und damit die Reichweitenangst für Privat- und Flottennutzer verringert. Captive-Finance-Produkte, die 10-jährige Batterierestwerte in monatliche Zahlungen einbeziehen, machen viele geleaste Elektrofahrzeuge nun günstiger als vergleichbare Benzinfahrzeuge und stärken den Schwung trotz nachlassender Einzelhandelsnachfrage im breiteren Automobilsektor.

Wichtigste Erkenntnisse des Berichts

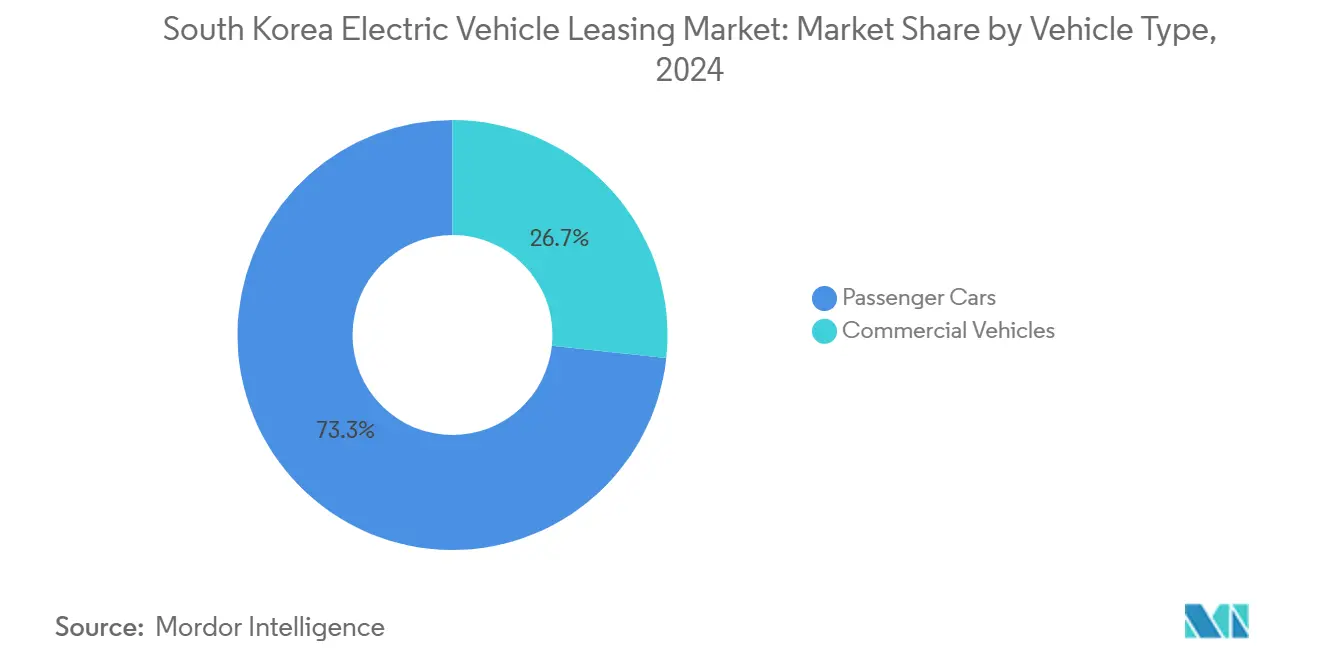

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 73,28 % am südkoreanischen Elektrofahrzeug-Leasingmarkt, während Nutzfahrzeuge bis 2030 mit einer CAGR von 16,81 % wachsen.

- Nach Antriebsart entfielen im Jahr 2024 86,14 % des südkoreanischen Elektrofahrzeug-Leasingmarkts auf batterieelektrische Fahrzeuge; Brennstoffzellenmodelle verzeichnen die schnellste CAGR von 16,88 % bis 2030.

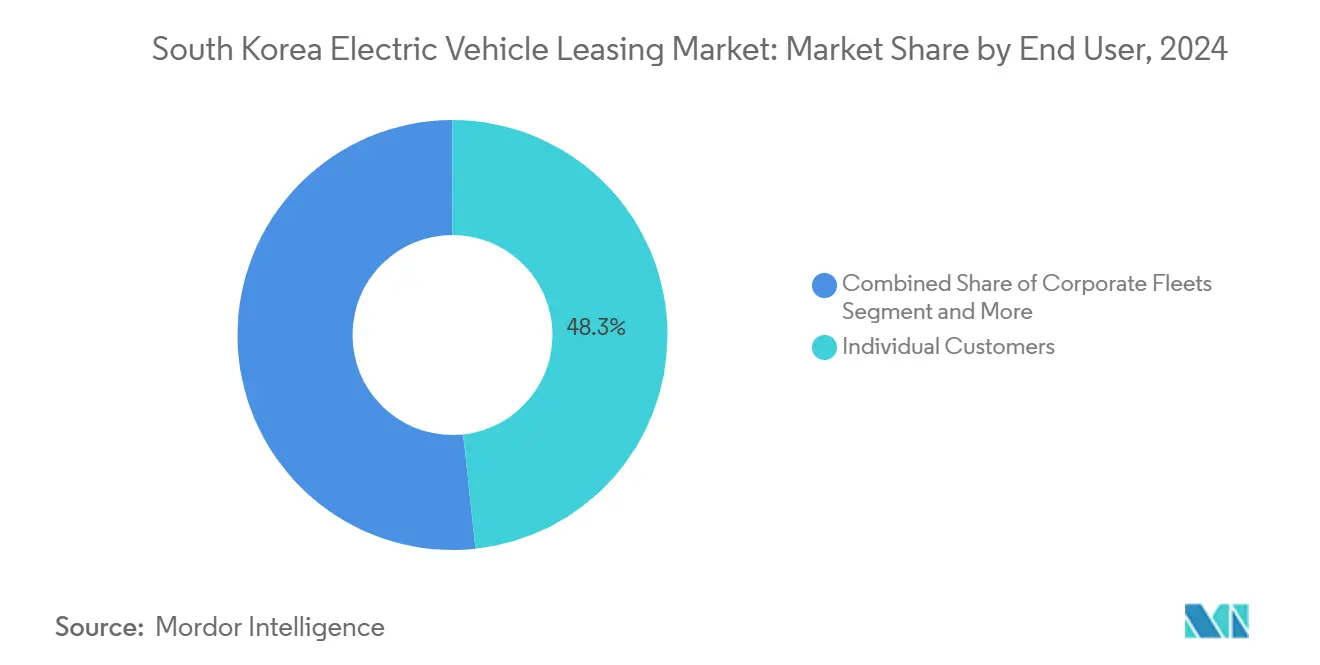

- Nach Endnutzer repräsentierten Privatfahrer 48,29 % der Nachfrage im Jahr 2024, während Mitfahr- und Lieferplattformen mit einer CAGR von 16,94 % wachsen.

- Nach Leasingdauer erfassten mittelfristige Verträge (1–3 Jahre) 55,16 % der Marktgröße des südkoreanischen Elektrofahrzeug-Leasingmarkts im Jahr 2024, während kurzfristige Optionen (<12 Monate) eine CAGR von 16,97 % verzeichneten.

Trends und Erkenntnisse des südkoreanischen Elektrofahrzeug-Leasingmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung beim Elektrofahrzeugkauf | +3.2% | National, konzentriert im Großraum Seoul | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau eines landesweiten Schnellladenetzes | +2.8% | National, Priorität in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Captive-Finance-Sparten der Fahrzeughersteller bündeln Elektrofahrzeug-Leasing mit niedrigen Jahreszinsen | +2.4% | National, stärker in Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize und Nullemissionszonen | +2.1% | Großräume Seoul und Busan | Mittelfristig (2–4 Jahre) |

| Restwertgarantien für Batterien | +1.8% | National, frühe Akzeptanz in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Software-definierte Fahrzeuge ermöglichen OTA-Upgrades | +1.4% | National, technologieaffine Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung beim Elektrofahrzeugkauf und Batterie-Leasing-Subventionen

Die maximale Kaufbeihilfe von 6,5 Millionen KRW für im Inland produzierte Elektrofahrzeuge mit einem Preis unter 55 Millionen KRW ist nun mit erweiterten Unternehmensrabatten gekoppelt, die bis zu 80 % der Flottenkosten abdecken, und senkt so direkt die Leasingaufwendungen für Unternehmen. Das Battery Care Lease von Hyundai Capital schichtet diese Anreize auf einen 60-monatigen Vertrag, der eine 10-jährige Restwertgarantie einschließt, und senkt die monatlichen Zahlungen für den Casper Electric unter das Niveau vergleichbarer Benzinfahrzeuge. Das Programm des Ministeriums für Handel, Industrie und Energie zur Lokalisierung von Batteriematerialien senkt die vorgelagerten Kosten, die letztlich in niedrigere Leasingraten einfließen[1]„Initiative zur Lokalisierung von Batteriematerialien,” Ministerium für Handel, Industrie und Energie, motie.go.kr . Ausländische Investoren, die koreanische Leasingunternehmen gründen, können Barzuschüsse erhalten, die drei Fünftel der Investitionskosten abdecken, sowie siebenjährige Steuerbefreiungen, was den Kapitalzugang erweitert.

Rascher Ausbau eines landesweiten Schnellladenetzes

Die öffentlichen Ladepunkte haben sich seit 2021 um rund 100.000 pro Jahr erweitert, wodurch der installierte Bestand bis Januar 2025 auf 405.000 gestiegen ist und ein Verhältnis von Elektrofahrzeugen zu Ladepunkten von 1,7 erreicht wurde – das engste in der OECD. Der Zentralhaushalt 2025 sieht Mittel für Schnellladeeinheiten und intelligente Langsamlader vor – rund zwei Fünftel mehr als 2024 –, was die Kapazität an Logistikdepots und Einkaufszentren konzentriert, die von Leasingnehmern bevorzugt werden. Die kommerzielle Markteinführung von 400-kW-Einheiten durch Chaevi im Jahr 2024 reduziert die Ladezeiten um rund vier Fünftel und macht kurzfristige Leasingverträge für Lieferflotten praktikabel[2]„Markteinführung des 400-kW-Ultraschnellladegeräts,” Chaevi, chaevi.co.kr. Der Erwerb des Ladeportfolios von Hanwha Solutions durch PlugLink im Mai 2025 erweitert sein Netz auf über 30.000 Stationen und ermöglicht gebündelte Angebote aus Ladeinfrastruktur und Fahrzeugleasing. Das Megawatt-Ladesystem-Programm, das auf den Einsatz im Schwerlastbereich ab 2028 abzielt, verbessert die Aussichten für das gewerbliche Leasing weiter.

Captive-Finance-Sparten der Fahrzeughersteller bündeln Elektrofahrzeug-Leasing mit niedrigen Jahreszinsen

Das Battery Care Lease von Hyundai Capital bietet feste jährliche Kilometerleistungen, Ferntelemetrie zur Batteriezustandsüberwachung und eine garantierte Rücknahme und nutzt dabei Daten, die unabhängigen Leasinggebern nicht zur Verfügung stehen. Genesis Finance bietet ähnliche Niedrigzinspakete für Premiumkäufer an, während Kias e-Life Ladeguthaben und Wiederverkaufsgarantien in PV5-Leasingverträge bündelt und so die Kontrolle der Captive-Finance-Sparte über den Kundenwert über die gesamte Laufzeit stärkt. SK Rent-a-Car kontert mit drei Fünfteln Rabatt auf Tesla-Model-3-Tarife und zeigt damit, wie unabhängige Anbieter auf den Druck der Captive-Finance-Sparten reagieren. Diese Finanzierungsinnovation steigert die Akzeptanz um rund 2,4 Prozentpunkte.

Steuerliche Anreize und Nullemissionszonen in Seoul und Busan

Seouls Nullemissionszonen schränken die Einfahrt von Fahrzeugen mit Verbrennungsmotor ein und verhängen eine Ladebegrenzung von vier Fünfteln des Batterieladestands für Innenparkplätze, was Betreiber dazu veranlasst, auf verwaltete Flottenleasingverträge umzusteigen, die die Compliance-Überwachung zentralisieren[3]„Verordnung über Nullemissionszonen,” Seouler Stadtregierung, seoul.go.kr . Eine reduzierte Verbrauchsteuer bis Juni 2025 bietet Leasinggesellschaften, die Flottenfahrzeuge erwerben, eine unmittelbare Kostenentlastung. Busan spiegelt diese Politik mit Wasserstoffbus-Quoten wider, die sich mit der Nachfrage nach Brennstoffzellen-Leasing überschneiden, da bis 2027 1.000 Einheiten geplant sind. Vorschläge zur Fahrspurpriorität für Elektrofahrzeuge auf Autobahnen könnten die Lieferzeiten verkürzen und den Mehrwert gewerblicher Leasingangebote steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachlassende Einzelhandelsnachfrage | -2.3% | National, konzentriert in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Erhöhte Kfz-Versicherungsprämien für Elektrofahrzeuge | -1.9% | National, stärkere Auswirkungen in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei kritischen Mineralien in der Lieferkette | -1.5% | National, lieferkettenabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Überinstallation gering ausgelasteter öffentlicher Ladepunkte | -1.2% | Städtische Zentren, Gebiete mit frühem Infrastrukturausbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachlassende Einzelhandelsnachfrage und sinkende Gebrauchtfahrzeugpreise für Elektrofahrzeuge

Tesla verkaufte im Januar 2024 landesweit nur eine Einheit, und die Gesamtzulassungen von Elektrofahrzeugen gingen im ersten Halbjahr 2024 leicht zurück, was auf eine Nachfrageerschöpfung hindeutet. Hyundai unterbrach die Ioniq-5-Produktion, als die Lagerbestände anstiegen, während die Elektrofahrzeugverkäufe im Jahresvergleich drastisch zurückgingen und damit eine strukturelle Schwäche der Einzelhandelsnachfrage unterstrichen. Die Inserate für gebrauchte Elektrofahrzeuge stiegen nach Sicherheitsbedenken exponentiell an, was die Restwerte nach unten drückte – und damit direkt die Bilanzannahmen im Leasingbereich untergräbt. Batterielieferanten spiegeln den Abschwung wider: Der Umsatzrückgang von SK On um mehr als die Hälfte im Jahr 2024 spricht für vorgelagerten Stress, der die Preisflexibilität einschränkt.

Erhöhte Kfz-Versicherungsprämien für Elektrofahrzeuge

Die durchschnittliche jährliche Kfz-Versicherung für Elektrofahrzeuge im Vergleich zu Benzinfahrzeugen wird durch Reparaturrechnungen angetrieben, die im Durchschnitt erheblich sind, und Batterieersatzkosten sind exponentiell gestiegen. Die Schadensquoten erreichten in vergangenen Jahren rund vier Fünftel, was Versicherer dazu veranlasste, die Prämien zu erhöhen, und Leasinggeber dazu zwang, die Kosten zu absorbieren oder weiterzugeben. Samsung Fire & Marine erprobt elektrofahrzeugspezifische Produkte, aber die versicherungsmathematischen Daten sind noch dünn, was die Prämien hoch hält. Aufsehenerregende Vorfälle – wie der Tiefgaragenbrand des Mercedes-Benz EQE – haben Sicherheitsvorschriften ausgelöst, die den Ladestand in von der Stadt Seoul betriebenen Einrichtungen auf 80 % begrenzen, was die Risikomodelle der Versicherer beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben das Wachstum voran

Nutzfahrzeuge bleiben das am schnellsten wachsende Segment mit einer CAGR von 16,81 %, obwohl Personenkraftwagen im Jahr 2024 mit einem Marktanteil von 73,28 % den südkoreanischen Elektrofahrzeug-Leasingmarkt dominierten. Seouls Plan, bis 2027 mehrere Busse im Rahmen eines Pakts zwischen Hyundai, KD Transportation und SK E&S auf Wasserstoff umzustellen, führt zu planbaren mehrjährigen Flottenverträgen. Das Unternehmensprogramm von SOCAR mit KEPCO ersetzt eigene Transporter durch gemeinsam genutzte Elektrofahrzeuge und bietet drei Fünftel Rabatt an Wochentagen, was den Kostenvorteil gegenüber selbst verwalteten Vermögenswerten unterstreicht. Der Fokus der Fahrzeughersteller verlagert sich: Kias PV5, der für das zweite Halbjahr 2025 geplant ist, bietet modulare Cargo- und Chassis-Cab-Varianten und verwischt die Grenzen zwischen Personen- und leichten Nutzfahrzeugen, um die städtische Liefernachfrage zu bedienen. Subventionen, die nun bis zu 80 % der Unternehmenskosten für Elektrofahrzeuge abdecken, vervielfachen die gewerbliche Rentabilität.

Personenkraftwagen bleiben, obwohl ihr Wachstum nachlässt, das Fundament des südkoreanischen Elektrofahrzeug-Leasingmarkts. Mittelfristige Verträge eignen sich für die Haushaltsplanung und sichern planbare Zahlungen unterhalb der Gesamtkosten von Fahrzeugen mit Verbrennungsmotor dank Restwertgarantien. Da sich Chip-Engpässe entspannen, kehren einige Käufer zum Eigentumserwerb zurück, aber OTA-aktualisierbare Modelle halten Leasingverträge durch kontinuierliche Funktionsaktualisierungen relevant. Insgesamt wird erwartet, dass die Marktgröße des südkoreanischen Elektrofahrzeug-Leasingmarkts für Personenkraftwagen ein zweistelliges Wachstum beibehält, auch wenn gewerbliche Kategorien vorauseilen.

Nach Antriebsart: Wasserstoff gewinnt trotz Dominanz der Batterietechnologie an Bedeutung

Batterieelektrische Fahrzeuge erfassten im Jahr 2024 86,14 % des südkoreanischen Elektrofahrzeug-Leasingmarkts, was auf ausgereifte Ladenetze und ein breites Fahrzeughersteller-Angebot zurückzuführen ist. Die Leasingwirtschaftlichkeit profitiert von sinkenden Zellkosten. Kommende Modelle, die 2026 eine Reichweite von 900 km versprechen, werden die Wettbewerbsfähigkeit von batterieelektrischen Fahrzeugen weiter steigern. Staatliche Vorgaben, die maximale Subventionen an die Fahrzeug-zu-Last-Fähigkeit knüpfen, begünstigen ebenfalls batterieelektrische Fahrzeuge, deren Hardware bidirektionales Laden problemlos unterstützt.

Brennstoffzellenfahrzeuge verzeichnen zwar eine Nischenposition, aber die schnellste CAGR von 16,88 % bis 2030, angetrieben durch Anwendungsfälle im Schwerlastbereich. Im April 2024 wurde die verflüssigte Wasserstoffstation Incheon Gajwa mit einem Durchsatz von 120 kg pro Stunde – genug für 120 Busse täglich – eröffnet, was das Vertrauen in die Wirtschaftlichkeit des Flottenleasings stärkt. Pläne für 280 Wasserstoffstationen bis 2030 signalisieren eine Infrastrukturbereitschaft, die Reichweitenangst-Nachteile mindert. Der Wasserstoffbus-Rollout in Busan ergänzt diese Ziele und veranlasst gewerbliche Leasinggeber, trotz höherer Kraftstoffkosten frühzeitig Positionen zu sichern, wobei die Zeitersparnis durch fünfminütige Betankungen gegenüber dem Gleichstrom-Schnellladen die Gesamtkostenbilanz für Betreiber mit hoher Auslastung kippt.

Nach Endnutzer: Plattformen wachsen schneller als die individuelle Akzeptanz

Mitfahr- und Lieferplattformen expandieren bis 2030 mit einer CAGR von 16,94 %, obwohl Privatpersonen im Jahr 2024 noch 48,29 % der Nachfrage im südkoreanischen Elektrofahrzeug-Leasingmarkt ausmachten. SOCAR hat exklusive „Socar Zones” an KEPCO-Standorten eingerichtet und bietet Unternehmenskunden garantierten Zugang und gebündelte Stromtarife. Ein Seouler Pilotprojekt, das zeigt, dass E-Bike-Kuriere die Lieferkosten um mehr als ein Zehntel gegenüber Lastwagen senken, unterstreicht die Wirtschaftlichkeit zugunsten elektrifizierter Flotten. Plattformen schätzen auch kurzfristige Verträge, die saisonalen Nachfragemustern entsprechen, und drängen Leasinggeber dazu, Monat-zu-Monat-Pakete zu entwickeln.

Privatnutzer tendieren zu mittelfristigen Leasingverträgen und balancieren dabei Erschwinglichkeit und Flexibilität. Die Gruppe der umweltfreundlichen Fahrzeuge übertraf im Mai 2025 erstmals Fahrzeuge mit Verbrennungsmotor beim Absatz, was auf einen Wendepunkt im Massenmarkt hindeutet. Batteriegarantien sind besonders überzeugend für Haushalte, die Wertverlust scheuen. OTA-Aktualisierbarkeit reduziert das wahrgenommene Veralterungsrisiko weiter und ermöglicht es Fahrern, Funktionen während der Laufzeit zu aktualisieren, ohne das Fahrzeug zu wechseln. Subventionsregeln, die die Qualität des Kundendienstes der Fahrzeughersteller bewerten, ermutigen etablierte Leasinggeber, einen robusten Support zu demonstrieren und so das Vertrauen der Verbraucher zu stärken.

Nach Leasingdauer: Flexibilität treibt das Wachstum kurzfristiger Verträge

Kurzfristige Verträge unter 12 Monaten verzeichnen die höchste CAGR von 16,97 % und sprechen Kunden an, die während des technologischen Wandels und der Restwertungewissheit einen Testzugang wünschen. Die Kampagne von SK Rent-a-Car mit drei Fünfteln Rabatt auf das Tesla Model 3 veranschaulicht, wie hybride Mietmodelle eine schnelle Akzeptanz bei unentschlossenen Käufern fördern. OTA-fähige Funktionsaktualisierungen reduzieren die Bindung; Nutzer können sich weiterentwickelnde Software erleben, ohne sich an eine mehrjährige Abschreibung zu binden.

Mittelfristige Leasingverträge behalten 55,16 % des Marktanteils des südkoreanischen Elektrofahrzeug-Leasingmarkts im Jahr 2024, da sie Zahlungspläne an typische dreijährige Haushaltsbudgetierungszyklen anpassen. Captive-Leasinggeber stimmen Restwerte präzise ab und nutzen dabei proprietäre Batteriezustandsanalysen. Langfristige Verträge über drei Jahre hinaus sehen sich durch schnelle Modellzyklen unter Druck gesetzt, doch SDV-Roadmaps könnten die Nutzungsdauer von Vermögenswerten verlängern, indem Hardware von der Funktionsentwicklung entkoppelt wird. Flottenoperatoren, die Kostentransparenz priorisieren, unterzeichnen weiterhin Vier-bis-Fünf-Jahres-Verträge trotz des Risikos technologischer Veralterung, was für Leasinggeber ein ausgewogenes Portfolio schafft.

Geografische Analyse

Der Großraum Seoul bleibt das Epizentrum des südkoreanischen Elektrofahrzeug-Leasingmarkts und absorbiert einen überproportionalen Anteil des Schnellladebudgets sowie die bislang einzige Nullemissionszonenregelung des Landes. Das Ziel der Stadt, bis 2026 400.000 Elektrofahrzeuge auf die Straßen zu bringen, sichert eine dichte Auslastung für Leasingflotten, die in den Satellitenstädten der Provinz Gyeonggi stationiert sind. Hochhausparkregelungen, die das Laden über vier Fünftel des Ladestands begrenzen, begünstigen professionelles Flottenmanagement gegenüber individuellem Eigentum und verankern das Leasingwachstum weiter.

Busan folgt mit einem Wasserstoffbus-Einsatz, der sich mit dem am schnellsten wachsenden Brennstoffzellen-Leasingsegment ergänzt. Die Logistikkonzentration der Hafenstadt und die laufende Planung von Nullemissionszonen stärken die Nachfrage bei Zustellern auf der letzten Meile, die von den schnellen Wasserstoff-Betankungszeiten angezogen werden. Incheon, Heimat von Koreas erster verflüssigter Wasserstoffstation, positioniert sich als strategischer Dreh- und Angelpunkt für Brennstoffzellenbusse auf Flughafenrouten und im Küstengüterverkehr und erweitert so die geografische Reichweite.

Sekundärstädte wie Daegu und Daejeon profitieren von Fertigungsclustern der Fahrzeughersteller und provinziellen Anreizen, die an die Schaffung von Arbeitsplätzen geknüpft sind. Ulsan, Standort von Hyundais Hauptwerk, verzeichnet Mitarbeiter-Leasingprogramme, die Gehaltsabzüge bündeln und so die Durchdringung unter Fabrikarbeitern erhöhen. Ländliche Regionen hinken bei der Ladepunktdichte hinterher, aber staatliche Zuschüsse decken bis zur Hälfte der Installationskosten für Dorfgenossenschaften, was auf eine künftige Akzeptanz hindeutet. Insgesamt zeigt der südkoreanische Elektrofahrzeug-Leasingmarkt eine räumliche Ausbreitung von der Hauptstadt nach außen, während er einen Seoul-zentrierten Kern beibehält.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die Captive-Finance-Sparten von Hyundai, Kia und Genesis kontrollieren rund drei Fünftel der aktiven Verträge, während die fünf größten Anbieter zusammen fast vier Fünftel des Marktanteils halten. Hyundai Capital differenziert sich durch Batteriezustandstelemetrie und garantierte Rückkäufe und stärkt so die Markenbindung. Lotte Rental und SK Rent-a-Car expandieren aggressiv durch Aktionspreise und gebündelte Versicherungen und fordern die Captive-Finance-Sparten eher beim Preis als bei der Technologie heraus.

Plattformbasierte Neueinsteiger wie SOCAR und Kakao Mobility verlagern den Wettbewerb auf Serviceschichten – dynamische Routenplanung, gemeinsame Ladereservierungen und integrierte Zahlungs-Wallets. Infrastrukturbetreiber wie PlugLink integrieren sich vertikal, indem sie gebündelte Abonnementangebote aus Ladeinfrastruktur und Fahrzeug anbieten und dabei Netzwerke mit 30.000 Einheiten nutzen, um eine Torwächterposition zu beanspruchen. Token-basierte Finanzierungspiloten von Korea ST Trading zielen darauf ab, Ladeinfrastruktur-Cashflows zu verbriefen und so die Investitionskosten für kleinere Leasinggeber zu senken.

Software-Kompetenz wird zu einem entscheidenden Wettbewerbsfaktor, da Fahrzeughersteller mit proprietären SDV-Stacks OTA-Updates liefern können, die Restwerte steigern, während unabhängige Anbieter Plattformen lizenzieren müssen, was die Kosten erhöht. Regulatorische Anforderungen, die die Subventionsberechtigung an den Kundendienst knüpfen, begünstigen weiter die etablierten Anbieter mit landesweiten Werkstätten. Dennoch könnten Nischenanbieter, die Wasserstoff-Nutzfahrzeugsegmente oder abonnementbasierte Infotainment-Angebote ausnutzen, Marktanteile von den Hauptakteuren abziehen.

Marktführer der südkoreanischen Elektrofahrzeug-Leasingbranche

Lotte Rental

SK Rent-a-Car

Hyundai Capital

KB Capital

Shinhan Capital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: PlugLink erwarb die Elektrofahrzeug-Ladeabteilung von Hanwha Solutions und fügte 14.000 Einheiten hinzu, um landesweit 30.000 Ladepunkte zu überschreiten.

- Februar 2025: Kia stellte den PV5 vor, ein modulares Platform-Beyond-Vehicle für Lieferungen in Korea und Europa im zweiten Halbjahr 2025.

- September 2024: Hyundai Motor und Kia initiierten ein vierjähriges Projekt mit Hyundai Steel und EcoPro BM zur Lokalisierung der Produktion von Lithium-Eisenphosphat-Kathoden.

Berichtsumfang des südkoreanischen Elektrofahrzeug-Leasingmarkts

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Privatkunden |

| Unternehmensflotten |

| Behörden und öffentliche Einrichtungen |

| Mitfahr- und Lieferplattformen |

| Kurzfristig (< 12 Monate) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (> 3 Jahre) |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Antriebsart | Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Brennstoffzellenfahrzeuge (FCEV) | |

| Nach Endnutzer | Privatkunden |

| Unternehmensflotten | |

| Behörden und öffentliche Einrichtungen | |

| Mitfahr- und Lieferplattformen | |

| Nach Leasingdauer | Kurzfristig (< 12 Monate) |

| Mittelfristig (1–3 Jahre) | |

| Langfristig (> 3 Jahre) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Elektrofahrzeug-Leasingmarkts?

Der Markt wird im Jahr 2025 auf 0,93 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,01 Milliarden USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt bis 2030 mit einer CAGR von 16,73 % wächst, angetrieben durch Subventionen, Ladepunktdichte und innovative Leasingmodelle.

Welches Fahrzeugsegment wächst am schnellsten?

Nutzfahrzeuge verzeichnen das höchste Wachstum mit einer CAGR von 16,81 % aufgrund von Flottenelektrifizierungsmandaten und Kostenvorteilen.

Warum gewinnen Brennstoffzellenfahrzeuge an Bedeutung?

Trotz eines derzeit geringen Volumens treiben staatliche Pläne für 280 Wasserstoffstationen und dedizierte Busprogramme Brennstoffzellenmodelle auf eine CAGR von 16,88 %.

Welche Rolle spielen software-definierte Fahrzeuge beim Leasing?

OTA-Upgrades halten Fahrzeuge während der Leasinglaufzeit technologisch auf dem neuesten Stand, steigern Restwerte und die Zufriedenheit der Leasingnehmer.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Leasinggeber halten rund vier Fünftel des Marktes, was auf eine moderate Konzentration mit Raum für Nischenanbieter hindeutet, die sich auf Servicedifferenzierung konzentrieren.

Seite zuletzt aktualisiert am: