Südkorea EV-Laden als Dienstleistung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

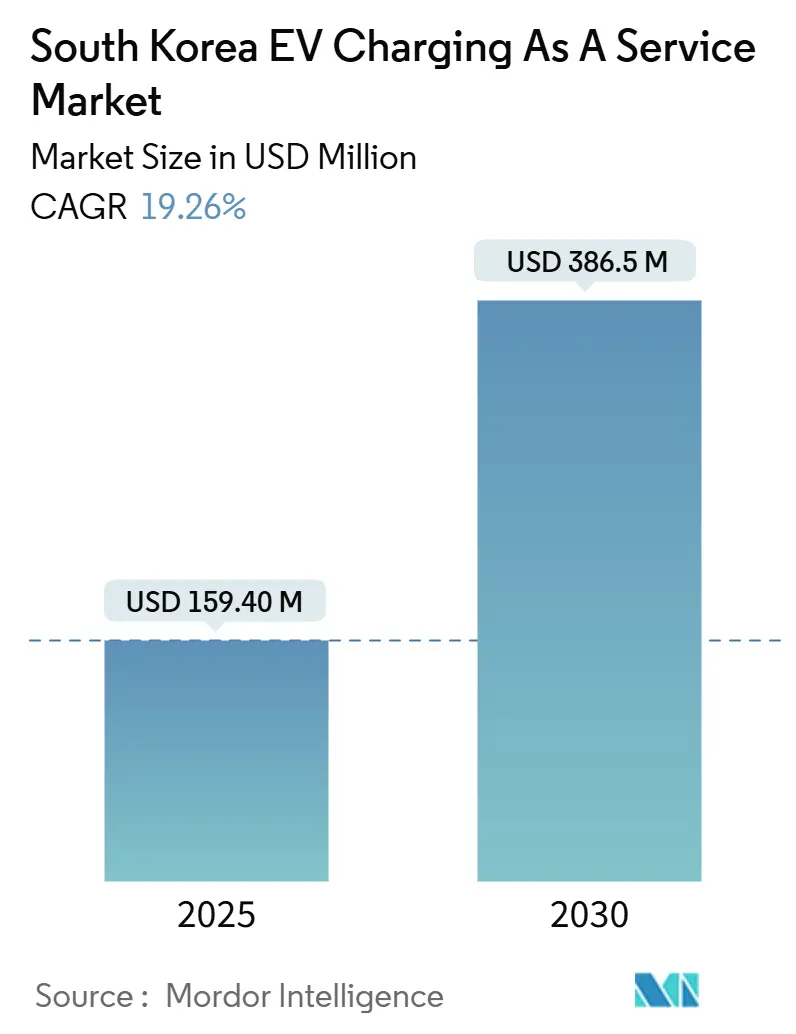

| Marktgröße (2025) | 159.40 Millionen US-Dollar |

| Marktgröße (2030) | 386.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea EV-Laden als Dienstleistung Marktanalyse von Mordor Intelligence

Die Marktgröße des Südkorea EV-Laden als Dienstleistung Marktes wird im Jahr 2025 voraussichtlich 159,4 Millionen USD betragen und soll bis 2030 auf 386,50 Millionen USD anwachsen, was einer CAGR von 19,26 % entspricht. Die Nachfrage wird durch großzügige staatliche Subventionen, die Schnellladegeräte begünstigen, die rasche Elektrifizierung von Lieferflotten sowie die Bereitschaft von Ölraffinerien, Tankstellen in Mobilitätszentren umzuwandeln, angetrieben. Eine hohe Auslastung der Ladegeräte ergibt sich aus dem landesweiten EV-zu-Ladegerät-Verhältnis von 1,7:1, das globale Benchmarks übertrifft und die Amortisierung der Betreibereinnahmen beschleunigt. Gleichzeitig dämpfen Risiken durch Netzüberlastung und ein Rückgang der EV-Verkäufe im Jahr 2023 das kurzfristige Wachstum, was Anbieter dazu veranlasst, die Standortauswahl zu optimieren, KI-basiertes Lastmanagement einzusetzen und depotorientierte Geschäftsmodelle zu erkunden. Eine verstärkte Fusions- und Übernahmeaktivität, angeführt von SK, GS Caltex und PlugLink, signalisiert einen Wandel vom Infrastrukturausbau hin zum Rentabilitätsmanagement und zu Skaleneffizienzen. Innovative Pilotprojekte – von Megawatt-Systemen für Lastkraftwagen bis hin zu KI-gesteuerten Laderobotern – zeigen, dass der Südkorea EV-Laden als Dienstleistung Markt weiterhin fortschrittliche Konzepte erproben wird, bevor diese global in größerem Maßstab eingesetzt werden.

Wichtigste Erkenntnisse des Berichts

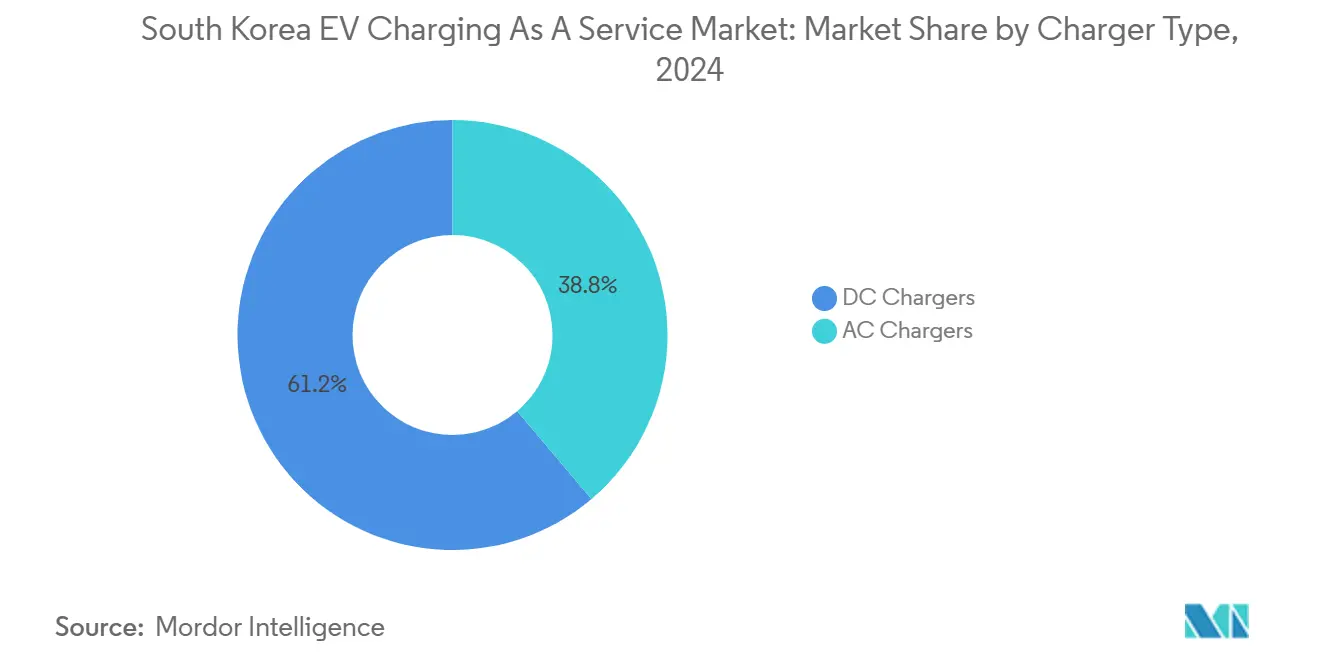

- Nach Ladegerättyp hielten DC-Einheiten im Jahr 2024 einen Marktanteil von 61,23 % am Südkorea EV-Laden als Dienstleistung Markt, während DC-Ladegeräte bis 2030 voraussichtlich mit einer CAGR von 28,42 % wachsen werden.

- Nach Leistungsabgabe entfielen Schnellladegeräte (50 bis 150 kW) im Jahr 2024 auf 47,54 % der Marktgröße des Südkorea EV-Laden als Dienstleistung Marktes, während Ultraschnellsysteme über 150 kW bis 2030 eine CAGR von 37,01 % anstreben.

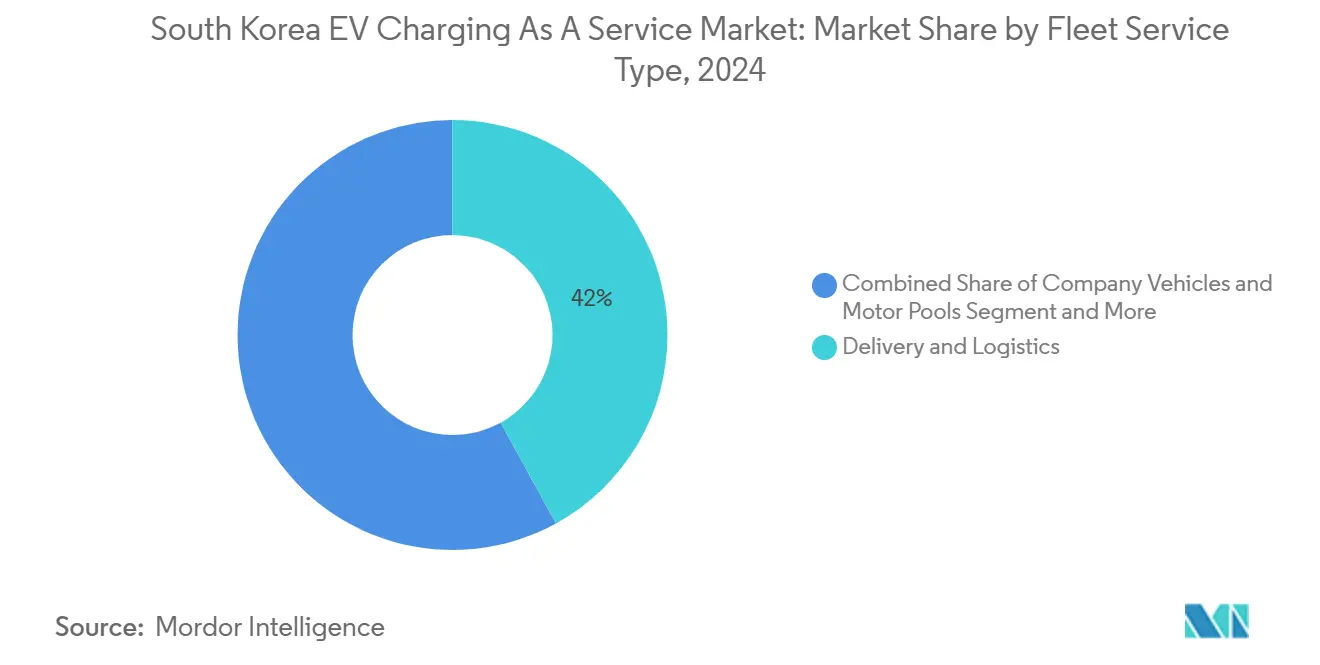

- Nach Flottendiensttyp repräsentierte Liefer- und Logistikdienste im Jahr 2024 einen Umsatzanteil von 42,08 % und werden voraussichtlich bis 2030 mit einer CAGR von 25,26 % wachsen.

- Nach Endnutzung erfasste das öffentliche Laden im Jahr 2024 einen Umsatzanteil von 64,17 % und wächst mit einer CAGR von 24,53 % bis 2030.

Trends und Erkenntnisse des Südkorea EV-Laden als Dienstleistung Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende staatliche CAPEX-Subventionen für Schnellladegeräte | +4.2% | National, mit Priorität für den Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Mandate für emissionsfreie Logistik | +3.8% | National, konzentriert in Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Umwandlung von Tankstellen durch Ölraffinerien in EV-Zentren | +2.9% | National, Autobahn- und städtische Tankstellennetze | Mittelfristig (2–4 Jahre) |

| EV-zu-Ladegerät-Verhältnis von weniger als 2:1 steigert die Auslastungswirtschaftlichkeit | +2.1% | National, insbesondere städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte dynamische Lastausgleichspiloten | +1.7% | Seoul, Busan und Smart-City-Demonstrationszonen | Langfristig (≥ 4 Jahre) |

| Megawatt-Ladesystem (MCS) Pilotprojekte für schwere Flotten | +1.4% | Industrielle Logistikzentren und Autobahnkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche CAPEX-Subventionen für Schnellladegeräte

Koreas Umweltministerium erhöhte die Förderung von Ladeinfrastruktur im Jahr 2025 um 43 % und stellte KRW 3,757 Milliarden (2,8 Millionen USD) für Schnellladegeräte sowie KRW 2,43 Billionen (1,8 Milliarden USD) für intelligente Steuerungssysteme bereit. Dies stellt eine strategische Verlagerung von breiten EV-Adoptionsanreizen hin zu gezielten Verbesserungen der Infrastrukturdichte dar. Die Subventionsstruktur priorisiert nun städtische Schnellladegerät-Installationen und umfasst CCTV-Installationskosten, um Sicherheitsbedenken nach aufsehenerregenden EV-Brandereignissen zu begegnen. Die staatliche Unterstützung erreichte im Jahr 2024 KRW 371 Milliarden (278 Millionen USD) und belegt das anhaltende Engagement trotz fiskalischer Belastungen. Die Weiterentwicklung der Politik spiegelt die Erkenntnis wider, dass die Verfügbarkeit von Ladeinfrastruktur direkt mit den EV-Adoptionsraten korreliert und einen Multiplikatoreffekt auf die Dienstleistungsnachfrage erzeugt.

Unternehmensweite Mandate für emissionsfreie Logistik

Koreas K-EV100-Kampagne hat 56 große Unternehmen eingeschrieben, darunter Samsung SDI, Lotte Chemicals und SK Innovation, die sich zu Flottenelektrifizierungszielen verpflichtet haben. CJ Logistics' Verpflichtung, bis 2030 alle Fahrzeuge unter 1 Tonne durch Elektrofahrzeuge zu ersetzen, verdeutlicht das Ausmaß der Transformation mit dem Ziel einer 37-prozentigen Reduzierung der Treibhausgasemissionen[1]"Von fossilen Brennstoffen zu Elektrofahrzeugen: Ein grüner Wandel in Transport und Logistik," perspectives.se.com.. Dieses Unternehmensmandat schafft eine vorhersehbare, hochausgelastete Nachfrage nach Ladedienstleistungen, insbesondere während der Geschäftszeiten, wenn die öffentliche Infrastruktur eine geringere Auslastung verzeichnet. Der Elektrifizierungszeitplan des Logistiksektors stimmt mit den Kapazitätserweiterungsplänen der Ladedienstleister überein und reduziert das Investitionsrisiko. Flottenelektrifizierungsmandate treiben die Nachfrage nach spezialisierten Ladelösungen an, einschließlich Depotladen und Routenoptimierungsdiensten, die die Einnahmequellen der Dienstleister erweitern.

Umwandlung von Tankstellen durch Ölraffinerien in EV-Zentren

HD Hyundai Oilbank betreibt 2.500 Tank- und Ladestationen in ganz Korea und positioniert traditionelle Kraftstoffhändler als führende Anbieter von Mobilitätsinfrastruktur[2]HD Hyundai Oilbank, hd-hyundaioilbank.co.kr.. GS Caltex' Partnerschaft mit Kakao Mobility für das Laden von Elektrofahrrädern verdeutlicht die Strategie der Raffinerien, Tankstellen in umfassende Mobilitätszentren statt in einfache Kraftstoffabgabestellen umzuwandeln. Diese Umwandlung nutzt bestehende Immobilienwerte und Kundenverkehrsmuster, während sie dem rückläufigen Benzinbedarf begegnet. Shells globale Strategie, 1.000 Einzelhandelsstandorte für die EV-Ladeexpansion zu veräußern, bietet eine Vorlage für die Transformation koreanischer Raffinerien. Das Tankstellenumwandlungsmodell schafft gut sichtbare Ladestandorte mit etablierter Kundeninfrastruktur und verbessert die Wirtschaftlichkeit der Ladedienstleistungen.

EV-zu-Ladegerät-Verhältnis von weniger als 2:1 steigert die Auslastungswirtschaftlichkeit

Korea weist ab Januar 2025 ein EV-zu-Ladegerät-Verhältnis von 1,7:1 auf, was deutlich besser als der globale Durchschnitt ist, wobei 405.000 Ladegeräte die EV-Flotte unterstützen[3]"Korea hat ein Ladegerät für je 1,7 Elektroautos," The Korea Herald, koreaherald.com.. Dieses Verhältnis schafft optimale Auslastungsbedingungen für Ladedienstleister und reduziert Leerkapazitätskosten, die überversorgte Märkte belasten. Die jährliche Hinzufügung von rund 100.000 Ladegeräten seit 2021 belegt eine Infrastrukturskalierung, die mit den EV-Adoptionskurven übereinstimmt. Es entstehen jedoch Bedenken hinsichtlich sinkender Nutzungsraten an einigen Standorten, was auf eine Marktreifung und die Notwendigkeit nachfrageorientierter Einsatzstrategien hindeutet. Das günstige Verhältnis ermöglicht es Ladedienstleistern, Rentabilitätsschwellen schneller zu erreichen als in überversorgten Märkten, was eine nachhaltige Geschäftsentwicklung unterstützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewinnkompression durch übermäßige Ladegerätinstallation | -2.8% | Städtische Zentren und Autobahnkorridore | Kurzfristig (≤ 2 Jahre) |

| EV-Verkaufsrückgang 2023 beeinträchtigt die Nachfragesichtbarkeit | -1.9% | National, insbesondere Premium-EV-Segmente | Mittelfristig (2–4 Jahre) |

| Vorschläge für städtische Netzüberlastungsgebühren | -1.4% | Großraum Seoul | Mittelfristig (2–4 Jahre) |

| Sinkende Subventionshöhe pro Ladegerät | -1.1% | National, betrifft Neuinstallationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewinnkompression durch übermäßige Ladegerätinstallation

Trotz Koreas günstigem EV-zu-Ladegerät-Verhältnis entstehen durch lokale Überinstallation Rentabilitätsherausforderungen für Ladedienstleister, wobei einige Betreiber sinkende Nutzungsraten und finanzielle Schwierigkeiten verzeichnen. Der rasche Einsatz von jährlich 100.000 zusätzlichen Ladegeräten hat an bestimmten Standorten, insbesondere an Autobahnraststätten und in städtischen Zentren, wo mehrere Betreiber konkurrieren, Kapazitätsungleichgewichte geschaffen. PlugLinks Fähigkeit, trotz Marktstagnation im Jahr 2024 Rentabilität zu erzielen, verdeutlicht die Bedeutung von Betriebseffizienz und strategischer Standortwahl. Die Einführung von Belegungsgebühren durch Betreiber wie Daeyoung Chaevi, die KRW 100 pro Minute nach 10 Minuten nach dem Ladevorgang berechnen, stellt Versuche dar, die Auslastung und den Umsatz pro Ladegerät zu optimieren. Die Marktkonsolidierung durch Übernahmen wie PlugLinks Kauf des Ladegeschäfts von Hanwha spiegelt Bemühungen wider, Skaleneffekte zu erzielen und den Wettbewerbsdruck zu reduzieren.

EV-Verkaufsrückgang 2023 beeinträchtigt die Nachfragesichtbarkeit

Koreas EV-Durchdringungsrate sank 2023 von 10 % auf 9 %, was Unsicherheit für die Kapazitätsplanung und Investitionsentscheidungen der Ladedienstleister schafft. Der Verkaufsrückgang, der auf steigende Ladepreise und reduzierte Subventionen zurückzuführen ist, stellt die Annahmen eines vorhersehbaren Nachfragewachstums in Frage, die Ladeinfrastrukturinvestitionen zugrunde liegen. Die großen Batteriehersteller SK On, LG Energy Solution und Samsung SDI meldeten erhebliche Umsatzrückgänge, wobei SK On einen Umsatzrückgang von 51 % auf KRW 6,27 Billionen (4,33 Milliarden USD) verzeichnete. Dieser Stress in der vorgelagerten Lieferkette signalisiert eine mögliche anhaltende Volatilität des EV-Marktes. Staatliche Verpflichtungen, bis 2030 4,2 Millionen Elektrofahrzeuge zu erreichen und die Ladeinfrastruktur auf 1,2 Millionen Punkte auszubauen, bieten jedoch langfristige Nachfrageanker für Dienstleister.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: DC-Dominanz treibt die Dienstleistungswirtschaft an

DC-Ladegeräte erfassten im Jahr 2024 einen Marktanteil von 61,23 %, was ihr überlegenes Umsatzgenerierungspotenzial und ihre Ausrichtung auf Koreas Prioritäten für ultraschnelle Ladeinfrastruktur widerspiegelt. Die CAGR von 28,42 % für DC-Ladegeräte bis 2030 ergibt sich aus ihrer Fähigkeit, Hochumschlagsanwendungen zu bedienen und Premiumpreise für Schnellladedienste zu erzielen. AC-Ladegeräte, die den verbleibenden Anteil von 38,77 % ausmachen, dienen hauptsächlich Arbeitsplatz- und Wohnanwendungen, bei denen längere Verweilzeiten unterschiedliche Dienstleistungsmodelle ermöglichen. Die Dominanz des DC-Segments spiegelt Koreas strategischen Fokus auf öffentliche und halböffentliche Ladeinfrastruktur statt auf Heimladelösungen wider, angetrieben durch die in Korea vorherrschende Wohnstruktur mit Apartmentgebäuden.

SK Signets Entwicklung von 80-kWh-Ladelösungen, die ein vollständiges Fahrzeugladen in 12 Minuten ermöglichen, verdeutlicht den technologischen Fortschritt, der die Einführung von DC-Ladegeräten vorantreibt. LS Cable & Systems Massenproduktion von Koreas ersten flüssigkeitsgekühlten Hyperladekabeln adressiert Wärmemanagementherausforderungen bei DC-Hochleistungsanwendungen und ermöglicht Ladegeräte mit mehr als 400 kW und doppelter Ladegeschwindigkeit im Vergleich zu luftgekühlten Alternativen. Die technologische Entwicklung hin zu Megawatt-Ladesystemen positioniert DC-Infrastruktur als Grundlage für die Elektrifizierung von Schwerlastflotten und schafft neue Dienstleistungsmöglichkeiten über Personenfahrzeuganwendungen hinaus.

Nach Leistungsabgabe: Ultraschnelles Laden verändert Dienstleistungsmodelle

Ultraschnellladegeräte mit mehr als 150 kW weisen mit einer CAGR von 37,01 % die höchste Wachstumsdynamik auf, angetrieben durch ihre Fähigkeit, Ladesitzungszeiten zu verkürzen und den Stationsdurchsatz zu erhöhen. Schnellladegeräte (50–150 kW) halten mit 47,54 % den größten Marktanteil im Jahr 2024 und stellen den aktuellen optimalen Kompromiss zwischen Ladegeschwindigkeit und Infrastrukturkosten dar. Stufe-2-Ladegeräte (22–50 kW) und Stufe-1/AC-Systeme (weniger als 22 kW) ergänzen Arbeitsplatz- und Wohnanwendungen, bei denen verlängerte Verweilzeiten unterschiedliche wirtschaftliche Modelle ermöglichen. Die Leistungsabgabesegmentierung spiegelt die Entwicklung vom Komfortladen hin zu Schnellbetankungsparadigmen wider, die traditionelle Tankstellenerlebnisse nachahmen.

Hyundais Entwicklung von 350-kW-Ultraschnellladegeräten durch Hyundai Kefico Corp. stellt die Integration von Automobilherstellern in die Ladeinfrastruktur dar und schafft vertikal integrierte Dienstleistungsökosysteme. Die Hyundai EV Station Gangdong verfügt über acht 350-kW-Ultraschnellladegeräte, die es Fahrzeugen ermöglichen, in weniger als 18 Minuten von 10 % auf 80 % zu laden, und demonstriert die kommerzielle Tragfähigkeit von Ultraschnellladediensten. Hyundai Mobis' Pläne zur Massenproduktion integrierter Ladesteuereinheiten (ICCU) bis Ende 2025, die die Ladegeschwindigkeit von 11 kW auf 22 kW verdoppeln, verdeutlichen das Engagement der Automobilindustrie für den Fortschritt der Ladeinfrastruktur.

Nach Flottendiensttyp: Der Logistiksektor treibt vorhersehbare Nachfrage an

Das Liefer- und Logistiksegment hält im Jahr 2024 einen Marktanteil von 42,08 % und weist mit einer CAGR von 25,26 % die höchste Wachstumsrate auf, was Unternehmensmandate zur Elektrifizierung und die betrieblichen Effizienzanforderungen des Sektors widerspiegelt. Personenflotten (Taxi/Fahrtvermittlung) sowie Firmenfahrzeuge und Fahrzeugpools stellen komplementäre Segmente mit unterschiedlichen Lademustern und Dienstleistungsanforderungen dar. Die Dominanz des Logistiksektors schafft eine vorhersehbare, hochausgelastete Nachfrage während der Geschäftszeiten und ermöglicht es Ladedienstleistern, Kapazitätsplanung und Preisstrategien zu optimieren. Flottenanwendungen treiben die Nachfrage nach spezialisierten Diensten an, einschließlich Depotladen, Routenoptimierung und Flottenmanagementintegration.

CJ Logistics' Verpflichtung, bis 2030 alle Fahrzeuge unter 1 Tonne zu elektrifizieren und dabei eine Reduzierung der Treibhausgasemissionen um 37 % anzustreben, verdeutlicht das Ausmaß der Transformation des Logistiksektors. Der Pionierservice des Unternehmens für den Transport von verflüssigtem Wasserstoff, der vom SK E&S-Werk in Incheon aus betrieben wird und täglich 90 Tonnen produzieren kann, demonstriert die Diversifizierung über alternative Kraftstofftechnologien. Die Einschreibung von 56 großen Unternehmen in Koreas K-EV100-Kampagne schafft eine Pipeline von Flottenelektrifizierungsnachfrage, auf die Ladedienstleister mit spezialisierten Angeboten abzielen können. Die betrieblichen Anforderungen des Logistiksektors nach Schnellladen und hoher Zuverlässigkeit schaffen Möglichkeiten für Premium-Dienstleistungsstufen und langfristige Vertragsvereinbarungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzung: Öffentliche Infrastruktur dominiert den Dienstleistungsumsatz

Öffentliche Ladeinfrastruktur erfasst im Jahr 2024 einen Marktanteil von 64,17 %, was Koreas apartmentdominante Wohnstruktur und den strategischen Fokus der Regierung auf zugängliche Ladenetze widerspiegelt. Die CAGR von 24,53 % für öffentliches Laden bis 2030 belegt das anhaltende Wachstum von Autobahn-, Einzelhandels- und städtischen Ladeanwendungen. Halböffentliches Laden (Arbeitsplatz/Gewerbe) repräsentiert 35,83 % des Marktes und bedient Bürogebäude, Einkaufszentren und Unternehmenseinrichtungen, bei denen verlängerte Verweilzeiten unterschiedliche Dienstleistungsmodelle ermöglichen. Die Endnutzungssegmentierung unterstreicht die Bedeutung von Standortstrategie und Kundenerfahrung für den Erfolg von Ladedienstleistern.

Seouls Initiative zur Einrichtung einer „5-Minuten-Wohnzone” für bequemes EV-Laden, die bis 2026 400.000 Elektrofahrzeuge unterstützt, demonstriert das kommunale Engagement für die Zugänglichkeit des öffentlichen Ladens. Der Plan der Stadt umfasst verschiedene Ladegerättypen: Schnell- (100 kW), Langsam- (7–11 kW) und Steckdosen- (3–3,5 kW) Installationen in Wohn-, Gewerbe- und öffentlichen Einrichtungen. Hyundais und Incheon Airports Pilotprojekt mit KI-gesteuerten EV-Laderobotern stellt eine Innovation im Bereich der öffentlichen Ladenutzerfahrung dar und könnte Betriebskosten senken sowie die Dienstleistungszuverlässigkeit verbessern. Die Wachstumsdynamik des öffentlichen Ladesegments stimmt mit Koreas städtischen Entwicklungsmustern überein und unterstützt den breiteren Übergang vom privaten Fahrzeugbesitz zu Mobilität als Dienstleistung Modellen.

Geografische Analyse

Seoul und seine Satellitenstädte bilden den Kern der Ladegerätdichte, angetrieben durch hohe EV-Besitzquoten und lokale Subventionen, die Netzaufrüstungen abdecken. Der Korridor zwischen Seoul und Busan beherbergt 350-kW-Stationen, die Reiseangst auf Überlandstrecken reduzieren. Der Internationale Flughafen Incheon ist ein Technologietestfeld und beherbergt KI-gesteuerte Roboter, die Ladekabel für eine präzise Fahrzeugausrichtung manövrieren.

Der Hafenkomplex von Busan, Koreas größter, erprobt Megawatt-Ladegeräte zur Elektrifizierung von Kurzstrecken-Drayage-Lkw. Ulsans Zone für grüne Wasserstoffmobilität veranschaulicht die regionale Diversifizierung und bietet Wasserstoff- und Batterieladen nebeneinander an, um gemischte Kraftstoffflottenbedürfnisse zu erfüllen. Jeju Island, einst ein Vorreiter bei der EV-Adoption, verschärft nun die Genehmigungen für Ladegeräte, um visuelle Unordnung zu verhindern, was signalisiert, dass zukünftige Einsätze Dichte und Ästhetik in Einklang bringen müssen.

Netzengpässe variieren je nach Provinz. KEPCO steht vor Schulden in Höhe von KRW 202,5 Billionen, was zu Anschlusswartelisten und Rechtsstreitigkeiten durch unabhängige Stromunternehmen führt. Anbieter mit Standby-Batteriespeicher erhalten schnellere Genehmigungen, was den Südkorea EV-Laden als Dienstleistung Markt in Richtung integrierter Energie-plus-Speicher-Designs drängt. Die kompakte Geografie, das umfangreiche Autobahnnetz und die starke Telekommunikationsabdeckung ermöglichen es Betreibern, Netzwerke national zu verwalten und gleichzeitig Angebote an lokale Verkehrsmuster anzupassen.

Wettbewerbslandschaft

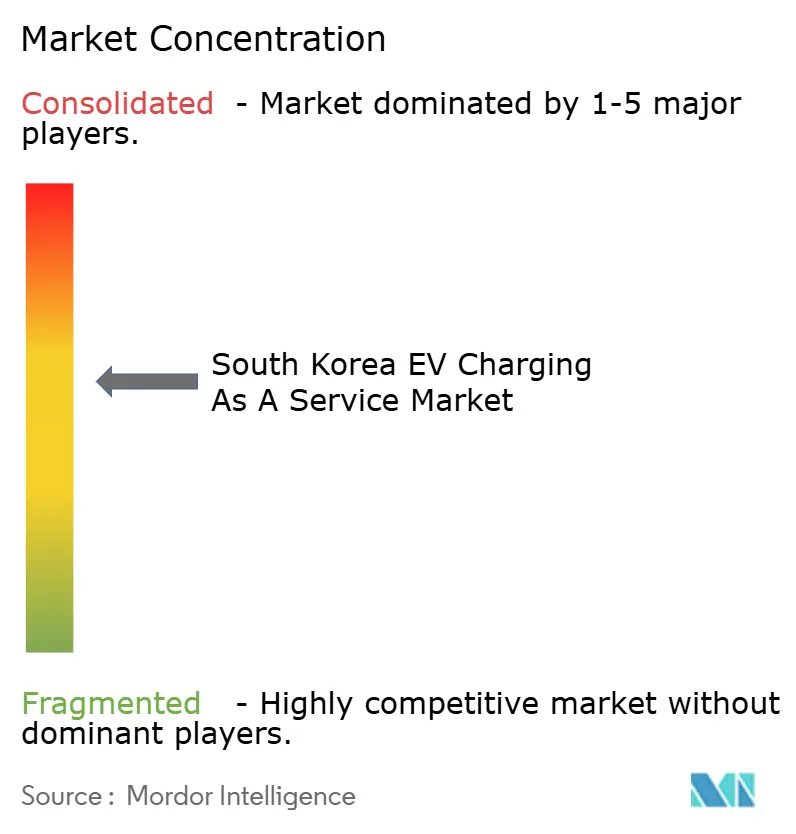

Der Südkorea EV-Laden als Dienstleistung Markt weist eine moderate Konsolidierung mit zunehmender Wettbewerbsintensität auf, da traditionelle Energieunternehmen, Technologieunternehmen und spezialisierte Ladebetreiber um Marktanteile konkurrieren. Koreanische Konglomerate wie SK Signet und Hyundai Engineering nutzen ihre Ressourcen und strategischen Standorte, um den Markt zu dominieren, während kleinere Akteure sich auf technologische Differenzierung und spezialisierte Dienste konzentrieren. Die Wettbewerbslandschaft spiegelt einen Übergang vom Infrastrukturausbau zur Dienstleistungsoptimierung wider, wobei Unternehmen in KI-gesteuertes Lastmanagement, Verbesserungen der Nutzererfahrung und integrierte Mobilitätslösungen investieren. Die Marktkonsolidierung beschleunigt sich durch strategische Übernahmen, wie PlugLinks Kauf des Ladegeschäfts von Hanwha und SK E&S' Übernahme des US-amerikanischen Unternehmens EverCharge.

Chancen in Nischenbereichen entstehen in spezialisierten Anwendungen, einschließlich Megawatt-Laden für Schwerlastfahrzeuge, drahtloser Ladetechnologie und integrierten Energiespeicherlösungen. Witz' Entwicklung von kabelgebundenen/drahtlosen Hybridladegeräten, die auf der EV Trend Korea 2025 vorgestellt wurden, verdeutlicht Innovationen in der Ladeflexibilität und Raumoptimierung. Die Technologiepartnerschaft des Unternehmens mit KG Mobility zeigt, wie kleinere Akteure durch spezialisierte Lösungen und strategische Allianzen konkurrieren können. Aufkommende Disruptoren umfassen Startups wie Bionever, das für das „First Penguin”-Programm des Korea Credit Guarantee Fund ausgewählt wurde und sich auf ISO-15118-basierte intelligente Steuerladesysteme und KI-basierte Betriebsplattformen konzentriert. Die Technologieintegration wird zu einem wichtigen Wettbewerbsdifferenziator, wobei Unternehmen KI für Nachfrageprognosen, dynamische Preisgestaltung und Netzoptimierung nutzen, um die Dienstleistungswirtschaft und Kundenerfahrung zu verbessern.

Marktführer im Südkorea EV-Laden als Dienstleistung Bereich

SK Signet

LG CNS

Chaevi

Korea Electric Power Corp. (KEPCO)

GS Caltex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Korea ST Trading unterzeichnete eine Geschäftsvereinbarung mit Chargein zur Förderung von Token-Wertpapieren (STO) in der EV-Ladeinfrastruktur, die digitale Vermögenswerte mit der Expansion umweltfreundlicher Ladenetze verknüpft und Investitionsmöglichkeiten für allgemeine Anleger bietet.

- Mai 2025: Hyundai Motor und der Internationale Flughafen Incheon initiierten Pilotversuche mit KI-gesteuerten EV-Laderobotern mit dem Ziel, das Ladeerlebnis, die Automatisierung und die Betriebseffizienz an wichtigen Verkehrsknotenpunkten zu verbessern.

Berichtsumfang des Südkorea EV-Laden als Dienstleistung Marktes

| AC-Ladegeräte (weniger als 22 kW) |

| DC-Ladegeräte (mehr als 22 kW) |

| Stufe 1/AC (weniger als 22 kW) |

| Stufe 2 (22 bis 50 kW) |

| Schnell (50 bis 150 kW) |

| Ultraschnell (mehr als 150 kW) |

| Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikdienste |

| Personenflotten (Taxi/Fahrtvermittlung) |

| Halböffentliche Ladeinfrastruktur (Arbeitsplatz/Gewerbe) |

| Öffentliche Ladeinfrastruktur (Autobahn/Einzelhandel) |

| Nach Ladegerättyp | AC-Ladegeräte (weniger als 22 kW) |

| DC-Ladegeräte (mehr als 22 kW) | |

| Nach Leistungsabgabe | Stufe 1/AC (weniger als 22 kW) |

| Stufe 2 (22 bis 50 kW) | |

| Schnell (50 bis 150 kW) | |

| Ultraschnell (mehr als 150 kW) | |

| Nach Flottendiensttyp | Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikdienste | |

| Personenflotten (Taxi/Fahrtvermittlung) | |

| Nach Endnutzung | Halböffentliche Ladeinfrastruktur (Arbeitsplatz/Gewerbe) |

| Öffentliche Ladeinfrastruktur (Autobahn/Einzelhandel) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des südkoreanischen EV-Laden als Dienstleistung Sektors im Jahr 2025?

Der Südkorea EV-Laden als Dienstleistung Markt wird im Jahr 2025 auf 159,40 Millionen USD bewertet.

Wie schnell wächst der Sektor bis 2030?

Der Markt wächst mit einer CAGR von 19,26 % und erreicht bis 2030 386,50 Millionen USD.

Welcher Ladegerättyp führt beim Umsatz?

DC-Ladegeräte hielten im Jahr 2024 einen Marktanteil von 61,23 %, angetrieben durch hohe Auslastung und den Ausbau von Ultraschnellladegeräten.

Warum sind Logistikflotten wichtige Kunden?

Liefer- und Logistikflotten liefern 42,08 % des Umsatzes im Jahr 2024 und weisen mit 25,26 % die höchste CAGR auf, da Unternehmensmandate eine vorhersehbare Nutzung sicherstellen.

Was hemmt die kurzfristige Rentabilität?

Überinstallation in einigen Korridoren reduziert die Anzahl der Ladesitzungen und veranlasst Betreiber zur Einführung von Belegungsgebühren zum Schutz der Margen.

Wo liegt der Schwerpunkt öffentlicher Investitionen?

Seoul und wichtige Autobahnen erhalten vorrangige Subventionen, um die Verfügbarkeit von Schnellladegeräten innerhalb von fünf Fahrminuten für die meisten Einwohner sicherzustellen.

Seite zuletzt aktualisiert am: