Marktgröße und Marktanteil der südkoreanischen Halbleiter-Auftragsfertigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

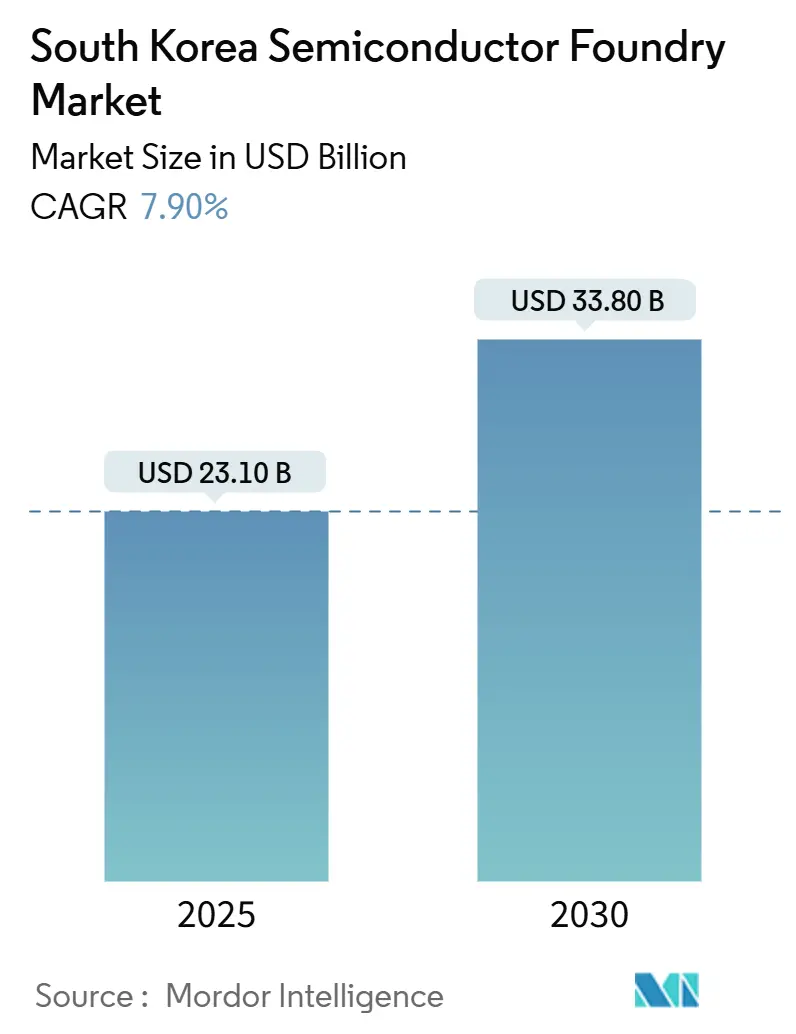

| Marktgröße (2025) | 23.10 Milliarden US-Dollar |

| Marktgröße (2030) | 33.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südkoreanischen Marktes für Halbleiter-Auftragsfertigung von Mordor Intelligence

Die Marktgröße der südkoreanischen Halbleiter-Auftragsfertigung beläuft sich im Jahr 2025 auf 23,1 Milliarden USD und wird voraussichtlich bis 2030 auf 33,8 Milliarden USD anwachsen, was einer CAGR von 7,9 % entspricht. Die anhaltende Migration zu fortschrittlichen Technologieknoten, eine robuste politische Unterstützung sowie eine diversifizierte Nachfrage aus den Bereichen künstliche Intelligenz, Elektrofahrzeuge und Drahtlosgeräte der nächsten Generation tragen zum Aufwärtstrend bei. Staatliche Anreize im Rahmen des K-SEMICON-Gesetzes haben die Kapitalhürden gesenkt, während strategische Megacluster-Projekte in der Provinz Gyeonggi die inländische Kapazität ausbauen. Die Preissetzungsmacht der Auftragsfertiger ist stabil, da Sub-10-nm-Linien zu mehr als 90 % ausgelastet bleiben und die Nachfrage nach heterogener Integration die Servicedifferenzierung vorantreibt. Gleichzeitig sorgen Exportkontrollrisiken und lokale Wassernutzungsbeschränkungen für angebotsseitige Unsicherheiten, die Managementteams aktiv durch Auslandsfabriken und ESG-Investitionen absichern.

Wichtigste Erkenntnisse des Berichts

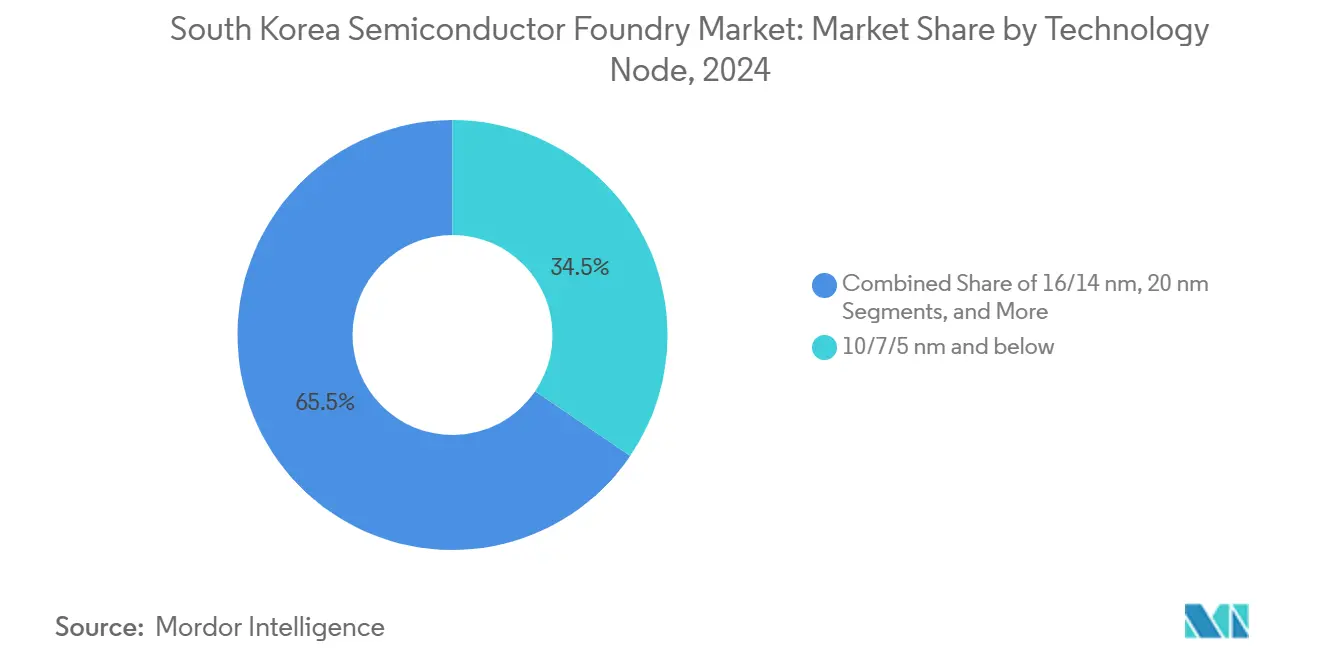

- Nach Technologieknoten entfiel auf die Kategorie ≤7 nm im Jahr 2024 ein Anteil von 34,5 % am südkoreanischen Markt für Halbleiter-Auftragsfertigung, der bis 2030 mit einer CAGR von 10,5 % wächst.

- Nach Wafer-Größe entfielen auf 300-mm-Substrate im Jahr 2024 75,2 % der Marktgröße der südkoreanischen Halbleiter-Auftragsfertigung, und es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 9,8 % wachsen.

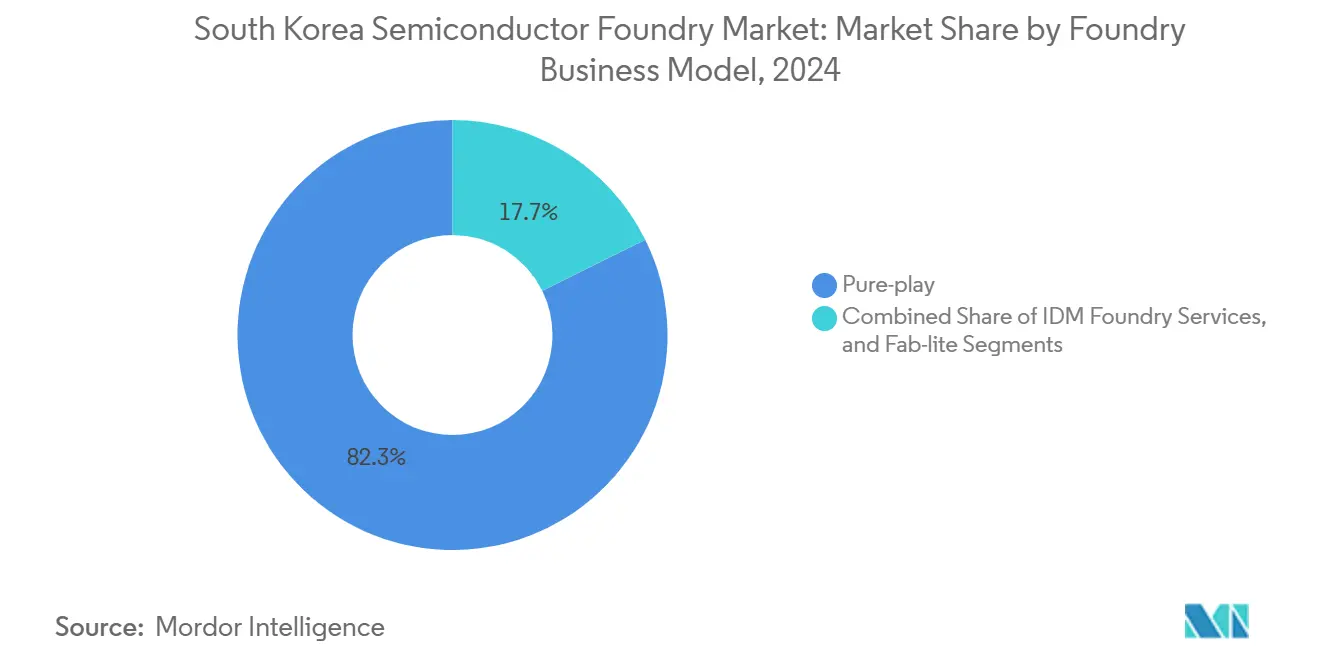

- Nach Geschäftsmodell hielten reine Auftragsfertiger im Jahr 2024 einen Umsatzanteil von 82,3 %, während IDM-Auftragsfertigungsdienstleistungen mit einer CAGR von 8,7 % bis 2030 am schnellsten wachsen.

- Nach Anwendung verzeichnete das Hochleistungsrechnen mit einer CAGR von 11,4 % die stärksten Aussichten, während die Unterhaltungselektronik im Jahr 2024 einen Umsatzanteil von 40,6 % behielt.

Trends und Erkenntnisse des südkoreanischen Marktes für Halbleiter-Auftragsfertigung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ≤7-nm-Knoten in KI und Hochleistungsrechnen | +2.8% | Global, konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize im Rahmen des K-SEMICON-Gesetzes | +1.9% | National, mit Ausstrahlungseffekten auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Automobil-Halbleitern (Elektrofahrzeuge/ADAS) | +1.4% | Global, frühe Gewinne in Korea, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklen für 5G/6G-Verbrauchergeräte | +0.9% | Global, angeführt von asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Boom der Chiplet-basierten heterogenen Integration | +0.7% | Global, konzentriert in fortschrittlichen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Wasserstoffbetriebene Fabriken für ESG-Kostenvorteil | +0.3% | National, potenzielle Ausweitung auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ≤7-nm-Knoten in KI und Hochleistungsrechnen

Hyperscale-Betreiber sichern sich weiterhin langfristige Kapazitätsvereinbarungen, da der Ausbau von Rechenzentren KI-Beschleuniger mit höherer Dichte erfordert. Samsung meldete im Jahr 2024 einen Anstieg der KI-bezogenen Auftragsfertigungserlöse um 80 % im Jahresvergleich und strebt bis 2028 einen neunfachen Anstieg der KI-Chip-Verkäufe an.[1]Samsung Electronics, „Samsung präsentiert KI-Ära-Vision und neueste Auftragsfertiger-Technologien auf der SFF 2024”, News.Samsung.com, news.samsung.com Rückseitige Stromversorgungsnetzwerke, die in die SF2Z-Knoten-Roadmap eingeführt werden, werden die Leistung pro Watt steigern und die Nachfragesichtbarkeit stärken. Eine anhaltende Auslastung von über 90 % in Sub-10-nm-Linien hält die Preise stabil und unterstützt eine günstige Verschiebung hin zu Premium-Wafern. Die geografische Konzentration von Rechenzentrumsprojekten in Korea, Japan und Singapur sorgt für eine gewisse Volumensvolatilität, da eine einzelne Hyperscaler-Entscheidung die Auslastung um mehrere Prozentpunkte verschieben kann. Vertragliche Take-or-Pay-Klauseln begrenzen jedoch das Abwärtsrisiko und verankern den südkoreanischen Markt für Halbleiter-Auftragsfertigung.

Staatliche Anreize im Rahmen des K-SEMICON-Gesetzes

Die nationalen Steuergutschriften für Forschung und Entwicklung wurden auf bis zu 50 % angehoben, während Investitionsgutschriften nun 25 % erreichen, was die Gewinnschwelle von Projekten erheblich senkt. Ein Finanzierungspool von 150 Billionen KRW über drei Jahre unterstützt Fabrikerweiterungen und Gerätebeschaffungen. Beschleunigte Genehmigungsverfahren rund um den Yongin-Megacluster verkürzen die Infrastruktur-Vorlaufzeiten und verschaffen Korea einen Vorteil gegenüber Neubauprojekten in den Vereinigten Staaten und Europa. Lokalisierungsziele, die bis 2030 eine 50-prozentige Eigenversorgung bei kritischen Vorleistungen anstreben, stärken die Versorgungsresilienz und ermutigen Materialhersteller, Werke innerhalb des Clusters anzusiedeln. Auch die Verfügbarkeit von Arbeitskräften profitiert von koordinierten Talentpipelines zwischen Universitäten und Fabrikbetreibern, was den südkoreanischen Markt für Halbleiter-Auftragsfertigung weiter festigt.

Nachfrage nach Automobil-Halbleitern (Elektrofahrzeuge/ADAS)

Die Elektrifizierung erhöht den Siliziumgehalt pro Fahrzeug, da Antriebswechselrichter, Batteriemanagement-ICs und zonale Steuergeräte auf 28 nm und darunter migrieren. Hyundai hat sich öffentlich verpflichtet, bis 2030 3,62 Millionen emissionsfreie Fahrzeuge zu verkaufen, und schafft damit einen inländischen Ankerkundenstamm für neue Knoten in Automobilqualität. Samsung strebt an, dass Automobilverträge bis 2028 einen Umsatzanteil von 30 % erreichen, und nutzt dabei fortschrittliche Gehäusetechnologien, die ADAS- und Infotainment-Prozessoren auf einem einzigen Substrat kombinieren. Chiplet-basierte Referenzdesigns ermöglichen eine schnelle Anpassung an sich ändernde OEM-Rechenanforderungen, während strenge ASIL-Standards (Automotive Safety Integrity Level) die Qualifikationshürden für ausländische Wettbewerber erhöhen. Diese Faktoren verlängern gemeinsam den Wachstumspfad für den südkoreanischen Markt für Halbleiter-Auftragsfertigung.

Erneuerungszyklen für 5G/6G-Verbrauchergeräte

Südkoreanische Netzbetreiber unter der Führung von SK Telecom begannen Anfang 2025 mit 6G-Feldversuchen, ein Schritt, der die Chipsatz-Roadmaps für Smartphones und Wearables beschleunigt. Gerätehersteller integrieren KI-Engines auf dem Gerät, die 3-nm-Gate-All-Around-Logik (GAA) erfordern, wie beim Samsung Exynos W1000 Smartwatch-Prozessor zu sehen ist. Komponentenbestellungen ziehen typischerweise in der zweiten Jahreshälfte an, was die Saisonalität abflacht und es Auftragsfertigern ermöglicht, Wartungspläne für Werkzeuge zu glätten. Während das Wachstum der Unterhaltungselektronik im Vergleich zur Unternehmensnachfrage nachlässt, stellen Erneuerungszyklen nach wie vor ein hohes Basisvolumen dar, das die gesamten Wafer-Starts stabilisiert und die Umsatzsichtbarkeit für den südkoreanischen Markt für Halbleiter-Auftragsfertigung verankert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklischer Speicherabschwung dämpft Investitionsausgaben | -1.6% | Global, konzentriert in speicherfokussierten Regionen | Kurzfristig (≤ 2 Jahre) |

| US-amerikanisch-chinesische Exportkontrollen für EUV-Werkzeuge | -1.2% | Global, insbesondere Auswirkungen auf Kapazitäten für fortschrittliche Knoten | Mittelfristig (2–4 Jahre) |

| Mangel an Ingenieuren für fortschrittliche Lithografie | -0.8% | Global, akut in fortschrittlichen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Wassernutzungsbeschränkungen in der Provinz Gyeonggi | -0.4% | National, mit potenzieller Ausweitung auf andere Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklischer Speicherabschwung dämpft Investitionsausgaben

DRAM- und NAND-Preise schwächten sich im Jahr 2024 ab, was Samsung dazu veranlasste, die Investitionsausgaben für die Auftragsfertigung im Jahr 2025 auf 5 Billionen KRW zu halbieren. Gemeinsam genutzte Lithografie- und Reinraumanlagen zwischen Speicher- und Logiklinien schaffen Zuteilungskonflikte, die Erweiterungen bei reifen Knoten verzögern, die Leistungsmanagement-ICs und analoge Bauelemente bedienen. Der Welleneffekt trifft zweitrangige Designhäuser am stärksten, die auf flexible Wafer-Slots angewiesen sind. Obwohl eine Erholung der Speicherpreise im Jahr 2026 erwartet wird, dämpft der kurzfristige Finanzierungsrückgang die inkrementelle Kapazität und verlangsamt leicht die Wachstumsdynamik des südkoreanischen Marktes für Halbleiter-Auftragsfertigung.

US-amerikanisch-chinesische Exportkontrollen für EUV-Werkzeuge

Die Verschärfung der US-amerikanischen Exportvorschriften im Oktober 2024 weitete die Lizenzprüfungen auf südkoreanische Fabriken aus, die Extrem-Ultraviolett-Anlagen von ASML verwenden.[2]Robert A. Friedman, „Die USA verschärfen Exportkontrollen für fortschrittliche Rechenanlagen und Halbleiterfertigungsanlagen”, HKLaw.com, hklaw.com Neue Systemlieferungen unterliegen nun mehrquartaligen Genehmigungszyklen, was die Anlaufzeiten für fortschrittliche Knoten verlängert und Betreiber zwingt, bestehende Werkzeugbestände zu optimieren. Wartungs- und Ersatzteilbeschränkungen stellen auch Betriebszeitrisiken dar, die kleinere Fabriken nur schwer absorbieren können. Während Seouls strategische Allianz mit Washington vorübergehende Ausnahmegenehmigungen gesichert hat, erhöht die anhaltende geopolitische Unsicherheit die Risikoprämien bei Fabrikprojekten im Milliardenbereich und belastet die Expansion des südkoreanischen Marktes für Halbleiter-Auftragsfertigung moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Fortschrittliche Knoten erfassen Wert

Das Segment 10/7/5 nm und darunter hielt im Jahr 2024 einen Anteil von 34,5 % am südkoreanischen Markt für Halbleiter-Auftragsfertigung und ist auf dem Weg zu einer CAGR von 10,5 % bis 2030. Volumenanläufe für KI-Beschleuniger und Rechenzentrum-CPUs treiben diese Führungsposition an, wobei Samsungs 2-nm-GAA-Roadmap für die Erstproduktion im Jahr 2025 geplant ist. Die 16/14-nm-Ebene bleibt ein Arbeitspferd für Automobil-Mikrocontroller, während 28 nm IoT- und DTV-Chips bedient. Reife Knoten über 45 nm unterstützen weiterhin analoge und Leistungsmanagement-ICs, stehen jedoch im Preiswettbewerb mit chinesischen Konkurrenten. Da die Kosten pro Transistor an Spitzenknoten abflachen, setzen Designhäuser zunehmend auf Chiplet-Architekturen auf 4-nm-Plattformen, um Leistung und Ausbeute in Einklang zu bringen. Die Prozessdiversifizierung ergänzt daher die reine Skalierung, verbreitert die Margen über Knotengruppen hinweg und stützt die Marktgrößenaussichten der südkoreanischen Halbleiter-Auftragsfertigung.

Ergänzend zum Knotenmix steigt die Komplexität pro Wafer weiter an – rückseitige Stromversorgung und vergrabene Stromleitungen treten bis 2027 in die Risikofertigungsphase ein und treiben die Maskenanzahl auf über 120 Schichten. Werkzeuglieferanten koordinieren sich eng mit Fabriken, um Prozessschritte zu rationalisieren, und frühe Anwender sichern sich Premium-Wafer-Preisvereinbarungen. Folglich wird die ≤7-nm-Ebene einen überproportionalen Anteil am absoluten Gewinnpool ausmachen, auch wenn ältere Knoten ihre Volumenrelevanz behalten.

Nach Wafer-Größe: Dominanz von 300 mm vertieft sich

Das 300-mm-Format beherrschte im Jahr 2024 75,2 % der Marktgröße der südkoreanischen Halbleiter-Auftragsfertigung und wächst bis 2030 mit einer CAGR von 9,8 %. Skaleneffekte machen 300 mm zur Basis für Sub-20-nm-Geometrien, und Abschreibungspläne fördern die Konsolidierung reifer Prozessabläufe auf größere Substrate. SK Hynix begann im Juli 2024 mit dem Bau eines 300-mm-Komplexes im Wert von 6,8 Milliarden USD in Yongin. Unterdessen bleibt die 200-mm-Kapazität für Bildsensoren und Leistungshalbleiter relevant, wo die Chip-Abmessungen klein sind. Experimentelle 450-mm-Arbeitsbänke verbleiben in der Forschung und Entwicklung aufgrund von Gerätekosten und Verzögerungen bei der Lieferkettenbereitschaft. Da die Maskenpreise für 7-nm-Designs nahezu 700.000 USD erreichen, wird der Kostenvorteil größerer Wafer entscheidend, was die Zentralität von 300 mm stärkt und seinen Anteil von über 70 % am südkoreanischen Markt für Halbleiter-Auftragsfertigung festigt.

Nach Geschäftsmodell der Auftragsfertigung: Vertrauensvorteil reiner Auftragsfertiger

Reine Auftragsfertiger erfassten 82,3 % des Umsatzes im Jahr 2024 und werden voraussichtlich bis 2030 mit einer CAGR von 8,7 % wachsen. Kunden schätzen die „Nicht-Wettbewerbs”-Haltung und die umfassende Ökosystemunterstützung, die dedizierte Hersteller bieten. Samsungs hybride Rolle als Designer und Auftragsfertiger birgt potenzielle Reibungspunkte beim IP-Austausch, was bestimmte fablose Kunden dazu veranlasst, Multi-Sourcing-Strategien zu verfolgen. Die Öffnung überschüssiger IDM-Kapazitäten für externe Kunden erhöht das Angebot, bleibt jedoch bei der Breite der Designdienstleistungen hinter reinen Auftragsfertigern zurück. Fab-Lite-Modelle füllen taktische Lücken für Unternehmen, die bestimmte Prozessschritte aufrüsten, ohne sich vollständig zum Auftragsfertiger-Status zu verpflichten. Diese Dynamiken stärken gemeinsam das Auftragsfertigungsethos, das den südkoreanischen Markt für Halbleiter-Auftragsfertigung trägt.

Nach Anwendung: Hochleistungsrechnen eilt voraus

Das Hochleistungsrechnen überholte andere Kategorien mit einer CAGR-Prognose von 11,4 % bis 2030, angetrieben durch KI-Training, Inferenz und Cloud-Beschleunigungsworkloads. Samsung strebt an, den Anteil der HPC-verknüpften Wafer-Starts von 19 % im Jahr 2024 auf 45 % bis 2028 zu steigern. Die Unterhaltungselektronik trug im Jahr 2024 noch immer einen Umsatzanteil von 40,6 % bei, doch das Wachstum hat sich abgeflacht, da die Smartphone-Durchdringung die Sättigung erreicht. Die Nachfrage nach Automobil-Halbleitern beschleunigt sich auf der Grundlage zentralisierter Rechenarchitektur und sicherheitskritischer Sensorfusion, während industrielles IoT ein stetiges 28-nm- und 40-nm-Volumen antreibt. Das steigende Gewicht von Unternehmenskunden signalisiert eine strukturelle Verschiebung des südkoreanischen Marktes für Halbleiter-Auftragsfertigung hin zu werthaltigerem, weniger saisonalem Geschäft.

Geografische Analyse

Südkorea erwirtschaftete im Jahr 2023 ca. 13,2 % des globalen Halbleiterumsatzes und bietet Auftragsfertigern eine robuste inländische Kundenbasis. Der Korridor Hwaseong–Pyeongtaek bündelt Speicher- und Logikproduktion und ermöglicht Effizienzgewinne beim Wafer-Transport sowie gemeinsam genutzte Versorgungseinrichtungen. Staatlich geförderte Megacluster versprechen bis 2030 eine inkrementelle Kapazität von 7,7 Millionen Wafern pro Monat. Dieses integrierte Setup reduziert die Lieferkettenlatenz für Fotolacke, Spezialgase und fortschrittliche Substrate und verschafft dem südkoreanischen Markt für Halbleiter-Auftragsfertigung einen greifbaren Kostenvorteil.

Exportkontrollpolitiken zwingen Unternehmen jedoch, ihre Standorte zu diversifizieren. Samsung sicherte sich 4,745 Milliarden USD an CHIPS-Act-Anreizen für seine Fabrik in Taylor, Texas, die für den Betrieb im Jahr 2026 geplant ist, um den Zugang für US-amerikanische Kunden zu sichern. Da US-amerikanische und japanische Subventionen künftige Linien ins Ausland locken, könnte Koreas globaler Anteil bis 2027 auf 10 % sinken, doch lokale Fabriken bleiben für Forschungs- und Entwicklungs-Pilotlose und frühe Knotenanläufe bevorzugt. Wasserknappheit in der Provinz Gyeonggi zeichnet sich als strukturelle Einschränkung ab; der Wasserbedarf der Halbleiterindustrie soll sich bis 2035 verdoppeln, was Projekte zur Wasserwiederverwendung und Leitungsaufrüstungen erfordert.[3]Silicon Semiconductor News, „Wasserverbrauch in der Halbleiterfertigung soll sich bis 2035 verdoppeln”, siliconsemiconductor.net Kommunale Behörden planen gestaffelte Preisgestaltung zur Förderung des Recyclings, und Fabriken testen wasserstoffbetriebene Kessel, um sowohl den Kohlenstoff- als auch den Süßwasserintensitätsgrad zu senken.

Regionale Geopolitik birgt zweiseitige Risiken. Seouls Sicherheitsallianz mit Washington sichert den Technologiezugang, verwickelt Korea jedoch auch in die US-amerikanisch-chinesischen Handelsreibungen. Umgekehrt haben koreanische Design-Startups wie FuriosaAI begonnen, ausländische Übernahmeangebote abzulehnen, um geistiges Eigentum im Land zu halten, was ein Vertrauen signalisiert, das die nationale Innovationstiefe stärkt. Der Nettoeffekt ist eine gemessene, aber resiliente Entwicklung des südkoreanischen Marktes für Halbleiter-Auftragsfertigung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Samsung hielt im Jahr 2024 einen bedeutenden Anteil am globalen Auftragsfertigungsmarkt, führt jedoch den inländischen Markt an, während ausländische Großunternehmen eher lokale Verpackungs- oder Testzentren als vollständige Logikfabriken betreiben. Ausbeuthürden bei 3-nm-GAA-Knoten haben einige Kunden-Tape-outs verzögert, doch aggressive Verbesserungen der Prozesskontrolle verringerten den Abstand zu führenden Wettbewerbern im Jahr 2025. Die Differenzierung konzentriert sich auf rückseitige Stromversorgung, Multi-Die-Integration und fortschrittliche Gehäusetechnologien. Samsungs SAINT-D 3D-HBM-Plattform konkurriert direkt mit TSMCs CoWoS für das Stapeln von KI-Beschleunigern.[4]Samsung Electronics, „Samsung präsentiert KI-Ära-Vision und neueste Auftragsfertiger-Technologien auf der SFF 2024”, News.Samsung.com, news.samsung.com

Strategische Allianzen nehmen zu: Intel und Samsung begannen Sondierungsgespräche über gegenseitige Kapazitätsunterstützung für 18-Å- und 2-nm-Knoten, ein Zeichen für zunehmende Engpässe bei der Werkzeugverfügbarkeit und gemeinsames Interesse an einem Gegengewicht zu TSMC. Unterdessen verankert SK Hynix' substanzielle Investition in Yongin künftige Speicher-Logik-Integrationsprojekte und bietet lokalen Designhäusern neuartige „Logik-plus-HBM”-Servicepakete, die bei KI-Chiplets an Bedeutung gewinnen könnten. Inländische fablose Unternehmen erhalten wachsende Risikokapitalunterstützung, und Hyundais Beteiligung an BOS Semiconductors unterstreicht die Ziele der automobilen Vertikalisierung.

Kapazitäten für fortschrittliche Gehäusetechnologien haben sich als neuer Engpass herausgestellt. Die Vorlaufzeiten für 2,5D-Interposer nähern sich bis Mitte 2026 der Vollauslastung, und Samsung skaliert seine I-Cube-Roadmap, um inkrementelle Nachfrage zu erfassen. Risiken durch Werkzeug-Vorlaufzeiten und Expertenmangel beim Hybrid-Bonden schaffen Wechselkosten, die Branchenbarrieren erhöhen, die Marktstellung der Platzhirsche stärken und die Margen im südkoreanischen Markt für Halbleiter-Auftragsfertigung stützen.

Marktführer der südkoreanischen Halbleiter-Auftragsfertigungsbranche

-

Samsung Electronics Co., Ltd. (Samsung Foundry Division)

-

SK Hynix System IC Inc.

-

DB HiTek Co., Ltd.

-

J-Devices Korea Co., Ltd.

-

Magnachip Semiconductor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FuriosaAI lehnte Metas Übernahmeangebot in Höhe von 800 Millionen USD ab, um weiterhin unabhängig KI-Inferenz-Chips zu entwickeln.

- Januar 2025: Samsung Electronics reduzierte die Investitionsausgaben für die Auftragsfertigung um 50 % auf 5 Billionen KRW (4,02 Milliarden USD), um sich auf die Verbesserung der 2-nm-Ausbeute zu konzentrieren.

- Juli 2024: Der Vorstand von SK Hynix genehmigte ein 300-mm-Speicherfabrik-Projekt im Wert von 6,8 Milliarden USD in Yongin, mit Baubeginn im Jahr 2025 und geplantem Abschluss im Jahr 2027.

- Juni 2024: Samsung Electronics führte den SAINT-D HBM4-Gehäuseservice für KI-GPUs ein und behauptete eine 20-prozentige Leistungsreduzierung sowie verbesserte Signalintegrität.

Berichtsumfang des südkoreanischen Marktes für Halbleiter-Auftragsfertigung

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Reine Auftragsfertiger |

| IDM-Auftragsfertigungsdienstleistungen |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Geschäftsmodell der Auftragsfertigung | Reine Auftragsfertiger |

| IDM-Auftragsfertigungsdienstleistungen | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für Halbleiter-Auftragsfertigung im Jahr 2025?

Die Marktgröße der südkoreanischen Halbleiter-Auftragsfertigung beträgt im Jahr 2025 23,1 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den koreanischen Auftragsfertigungsumsatz bis 2030?

Der Gesamtumsatz wird voraussichtlich bis 2030 mit einer CAGR von 7,9 % wachsen.

Welcher Technologieknoten wächst am schnellsten?

Das ≤7-nm-Knotensegment wächst mit einer CAGR von 10,5 % bis 2030 am schnellsten.

Warum dominieren 300-mm-Wafer die koreanische Produktion?

Sie bieten überlegene Kosten-pro-Chip-Wirtschaftlichkeit für fortschrittliche Knoten und halten daher im Jahr 2024 einen Marktanteil von über 75 %.

Wie werden Exportkontrollen neue koreanische Fabriken beeinflussen?

Längere Genehmigungszyklen für EUV-Werkzeuge könnten Sub-7-nm-Anläufe verzögern und das kurzfristige Kapazitätswachstum moderat dämpfen.

Welche Rolle spielt die Automobil-Nachfrage beim Wachstum der Auftragsfertigung?

Elektrifizierung und ADAS erhöhen den Chip-Gehalt pro Fahrzeug und bewirken einen positiven Einfluss von 1,4 Prozentpunkten auf die Gesamt-CAGR.

Seite zuletzt aktualisiert am: