Größe und Marktanteil des Südamerika-Marktes für Brauenzyme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

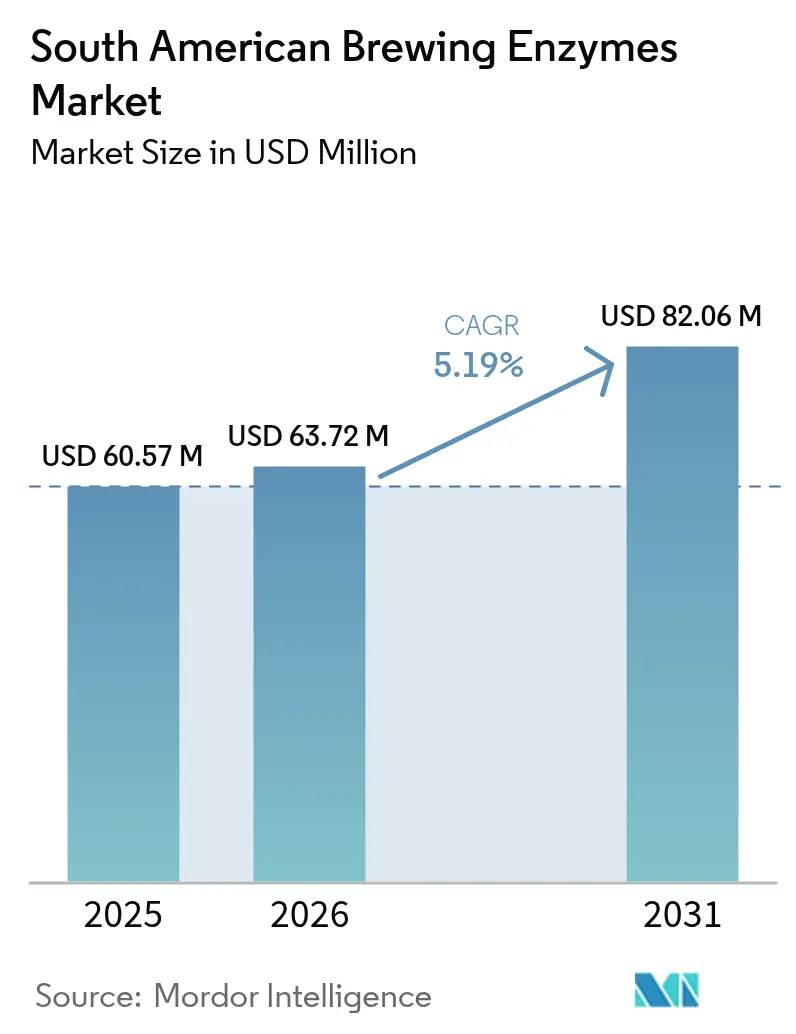

| Marktgröße im Basisjahr (2025) | 60.57 Millionen US-Dollar |

| Marktgröße (2026) | 63.72 Millionen US-Dollar |

| Marktgröße (2031) | 82.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Südamerika-Marktes für Brauenzyme von Mordor Intelligence

Die Größe des südamerikanischen Brauenzymmarkts wurde im Jahr 2025 auf USD 60,57 Millionen bewertet und soll von USD 63,72 Millionen im Jahr 2026 auf USD 82,06 Millionen bis 2031 wachsen, bei einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031). Das kontinuierliche Wachstum der Handwerksbrauereien, die steigende Nachfrage nach alkoholarmen und alkoholfreien Bieren sowie die Einführung von Hochgärungs-Protokollen treiben den Enzymverbrauch an, selbst inmitten von Rohstoffkostenschwankungen. Mikrobielle Enzyme dominieren den Markt aufgrund ihrer gleichbleibenden Leistung und Kosteneffizienz, während pflanzenbasierte Alternativen in Premium- und Clean-Label-Segmenten, die eine GVO-Kennzeichnung vermeiden, an Bedeutung gewinnen. Brauereien, insbesondere in Brasilien und Kolumbien, wo Kühlkettenprobleme erheblich sind, entscheiden sich zunehmend für Trockenenzyme. Diese Präferenz hilft ihnen, die Komplexitäten der fragmentierten Kühlkettenlogistik und den hohen Energiebedarf der Kühlhauslagerung zu mindern. Als Reaktion darauf konzentrieren sich Lieferanten auf lokalisierte Produktion, Portfoliodiversifizierung und technische Serviceangebote, um mehrjährige Verträge sowohl mit Handwerks- als auch mit großen Brauereien zu sichern, die auf Prozesseffizienz und Geschmacksinnovation abzielen.

Wichtigste Erkenntnisse des Berichts

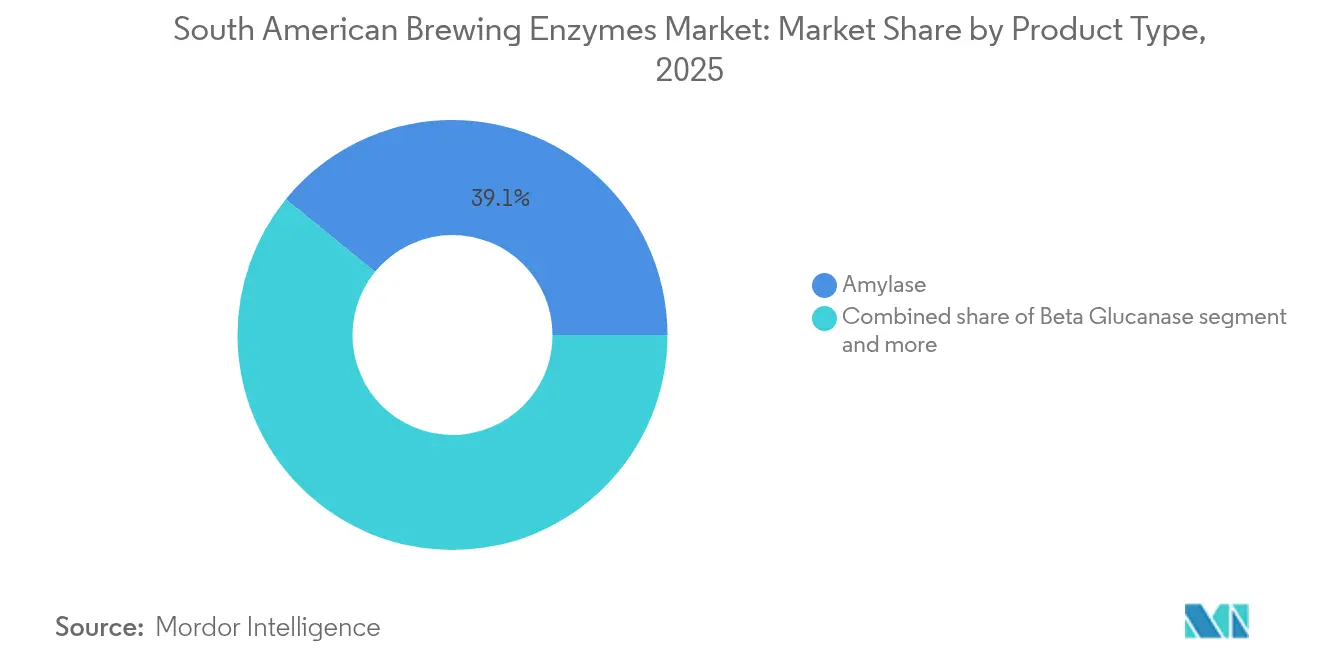

- Nach Produkttyp führte Amylase mit einem Anteil von 39,12 % am südamerikanischen Brauenzymmarkt im Jahr 2025; Beta-Glucanase wird voraussichtlich bis 2031 mit einer CAGR von 5,63 % expandieren.

- Nach Quelle entfielen im Jahr 2025 81,2 % der Marktgröße des südamerikanischen Brauenzymmarkts auf mikrobielle Enzyme, während pflanzenbasierte Alternativen bis 2031 mit einer CAGR von 5,74 % voranschreiten.

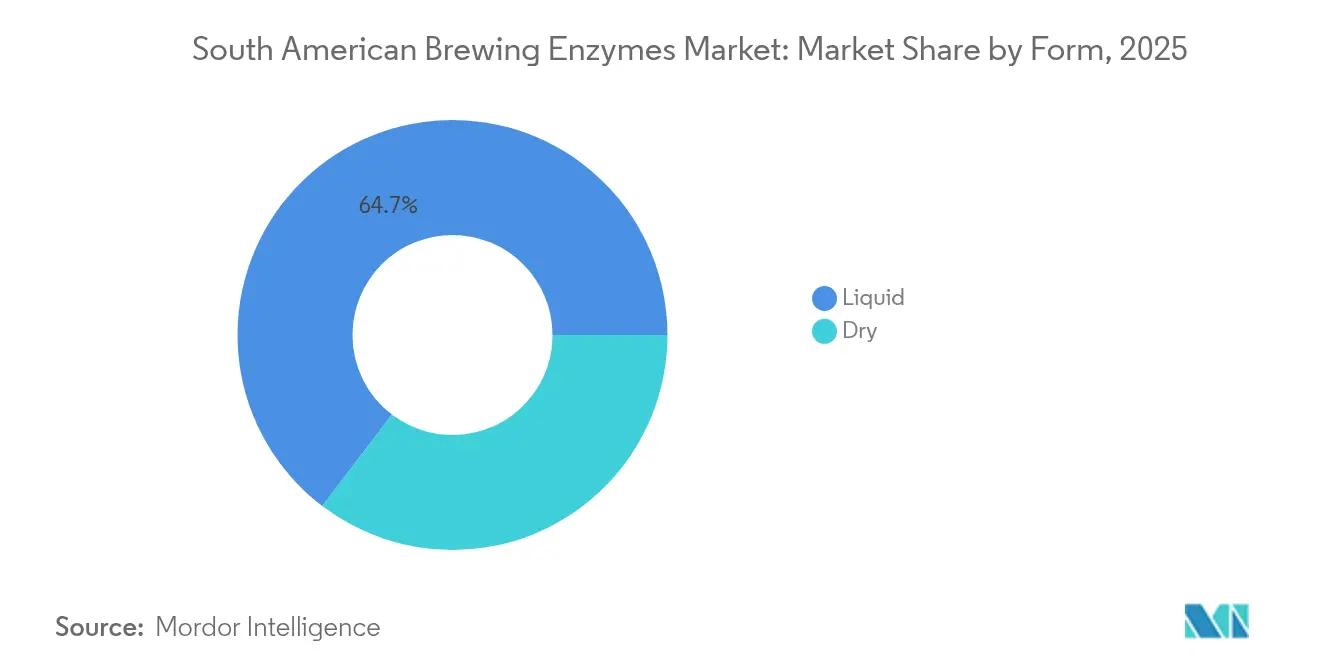

- Nach Form erzielten flüssige Formulierungen im Jahr 2025 einen Umsatzanteil von 64,65 %; Trockenenzyme sind mit einer CAGR von 5,69 % bis 2031 am schnellsten wachsend.

- Nach Anwendung dominierte Bier im Jahr 2025 mit einem Volumenanteil von 89,6 %, und Weinenzyme steigen während des Prognosezeitraums mit einer CAGR von 6,01 %.

- Nach Geografie hatte Brasilien im Jahr 2025 einen Umsatzanteil von 41,22 %, und Kolumbien verzeichnet die höchste prognostizierte CAGR von 6,82 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Südamerika-Markt für Brauenzyme

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Handwerksbiererzeugung | +1.2% | Brasilien, Chile, Argentinien; aufkommend in Kolumbien | Mittelfristig (2–4 Jahre) |

| Wachsende Mikrobrauerei- und Heimbrauereikultur | +0.9% | Brasilien, Kolumbien, Chile; regulatorische Erleichterung in Argentinien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach alkoholarmen und alkoholfreien Bierstilen | +1.4% | Brasilien (primär), Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Enzymen beim Hochgärungsbrauen | +0.8% | Global, mit frühen Gewinnen in Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Geschmacksinnovation durch kontrollierte enzymatische Umwandlung | +0.6% | Brasilien, Chile, Argentinien; Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck zugunsten enzymgestützter Malzeinsparungen | +1.1% | Brasilien, Kolumbien mit Währungsvolatilität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Handwerksbiererzeugung

Bis 2023 umfasste Brasiliens Handwerksbiersegment 1.847 registrierte Brauereien, wie vom Ministerium für Landwirtschaft und Viehzucht angegeben [1]Quelle: Ministerium für Landwirtschaft und Viehzucht, "Anuário da Cerveja 2024", gov.br. Gleichzeitig nehmen Chiles Premium- und Handwerkskategorien ihren Marktanteil stetig zu. Das Wachstum der Kleinserienerzeuger hat die Nachfrage nach spezifischen Enzymen für Spezialstile wie Saisons, Sauerbiere und Hazy IPAs angetrieben. Diese Stile erfordern präzise Beta-Glucanase- und Protease-Dosierungen zur Steuerung von Viskosität und Proteindunst, wodurch der Bedarf an den teuren Filtrationssystemen entfällt, die von größeren Brauereien eingesetzt werden. In Kolumbien macht der Handwerksbiermarkt weniger als 2 Prozent des gesamten Marktanteils aus, zieht jedoch Investitionen von regionalen Private-Equity-Fonds an. Diese Investoren betrachten die enzymatische Prozesskontrolle als Wettbewerbsvorteil, insbesondere in einem Markt, in dem Bavaria 98 Prozent des Mainstream-Volumens dominiert. In Argentinien nutzen Brauer die gestiegene heimische Gerstenproduktion, angetrieben durch europäische Käufer, die Alternativen zu russischen und ukrainischen Lieferungen suchen, um Single-Origin-Malzprofile zu erkunden. Sie verwenden Amylase-Gemische, um fermentierbare Zucker aus Getreide mit geringerer diastatischer Kraft zu gewinnen. Die wachsende Handwerksbier-Bewegung treibt die Nachfrage nach flüssigen Enzymformaten an, die sich schnell auflösen und eine einfachere Dosierung in Chargen von 500 bis 5.000 Litern ermöglichen. Allerdings gewinnen Trockenenzyme auch bei größeren regionalen Akteuren an Popularität, die ihre Abhängigkeit von der Kühlkettenlogistik reduzieren möchten.

Wachsende Nachfrage nach alkoholarmen und alkoholfreien Bierstilen

In Brasilien ist der Konsum von alkoholfreiem Bier deutlich gestiegen, angetrieben durch ein wachsendes Gesundheitsbewusstsein und strengere Vorschriften gegen Trunkenheit am Steuer. Laut Banco do Nordeste erreichte Brasiliens jährlicher Konsum von alkoholfreien Getränken im Jahr 2024 21,63 Milliarden Liter [2]Quelle: Banco do Nordeste, "Caderno Setorial ETENE", bnb.gov.br. Brauer setzen zunehmend auf enzymatische Produktionsmethoden, insbesondere auf kontrollierte Anwendungen von Amylase und Glucoamylase. Dieser Ansatz stoppt die Gärung bei oder unter 0,5 % Alkoholgehalt nach Volumen und bewahrt dabei Malzsüße und Körper – Eigenschaften, die durch thermische Entalkoholisierung oder Umkehrosmose-Techniken oft beeinträchtigt werden. In ähnlicher Weise setzt Chiles Premium-Biersegment diese enzymbasierten Methoden ein, um alkoholarme Produktlinien einzuführen, die weibliche Verbraucher und jüngere Zielgruppen ansprechen, die Mäßigung ohne Einbußen beim Geschmack suchen. Das Gleichgewicht von Restmaltose und Dextrinprofilen stellt jedoch eine technische Herausforderung dar. Übermäßige Amylaseaktivität kann zu einem dünnen, wässrigen Mundgefühl führen, während eine unzureichende Umwandlung einen übermäßig süßen Geschmack hinterlässt. Um dem entgegenzuwirken, entwickeln Enzymlieferanten zeittemperaturoptimierte Gemische, die ein Endvergärungsgrad von 4 bis 6 Plato erzielen. In Argentinien verwenden Brauer Proteasen, um die Schaumstabilität in alkoholarmen Varianten zu verbessern und die reduzierte Rolle von Ethanol bei der Blasenbildung und der Schaumhaltbarkeit auszugleichen. Diese Entwicklungen fördern die Einführung pflanzenbasierter Enzyme wie Papain, das für seine breitere pH-Toleranz und Kompatibilität mit Clean-Label-Trends geschätzt wird, die in gesundheitsfokussierten Einzelhandelsmärkten stark ankommen.

Zunehmende Einführung von Enzymen beim Hochgärungsbrauen

Brauer in Brasilien und Argentinien setzen auf Hochgärungsbrauen, um steigenden Stromkosten und Kapazitätsproblemen zu begegnen. Diese Technik, bei der die Würze bei 18 bis 22 Grad Plato vor der Verdünnung vergoren wird, reduziert den Energieverbrauch pro Hektoliter um 20 bis 25 Prozent und steigert den Gärtankdurchsatz. Enzyme sind in diesem Prozess unerlässlich: Sie wandeln nicht fermentierbare Dextrine in fermentierbare Zucker um und ermöglichen der Hefe, gewünschte Alkoholwerte ohne übermäßigen Malzeinsatz zu erreichen. In der Regel werden in Hochgärungsrezepturen 15 bis 20 Prozent des Basismalzes durch enzymatisch behandelte Zusatzstoffe wie Mais oder Reis ersetzt, was zu erheblichen Rohstoffeinsparungen führt. Kolumbiens Bavaria hat das Hochgärungsbrauen in seinen Anlagen in Bogotá und Barranquilla eingeführt und nutzt thermostabile Alpha-Amylase, um die Enzymaktivität während verlängerter Maischepausen bei 72 bis 75 Grad Celsius aufrechtzuerhalten. In Chile integrieren Brauer Hochgärungsgärung mit Beta-Glucanase, um Viskositätsprobleme zu verhindern, die die Filtration stören können, insbesondere beim Einsatz von Hafer- oder Weizenbeisätzen, die den Beta-Glucan-Gehalt auf über 200 Milligramm pro Liter erhöhen.

Geschmacksinnovation durch kontrollierte enzymatische Umwandlung

Handwerks- und Premiumbrauer in ganz Südamerika nutzen Enzymcocktails, um einzigartige Geschmacksprofile zu schaffen, die sich in wettbewerbsintensiven Einzelhandelsmärkten abheben. Proteasezusätze reduzieren nicht nur Kältedunst-Vorläufer, sondern setzen auch Aminosäuren frei und verbessern so die Produktion von hefeeigenen Estern und Phenolen. Dieser Prozess führt zu fruchtbetonten oder gewürzbetonten Noten, insbesondere in belgischen Ales und Weizenbieren. Darüber hinaus verbessert Beta-Glucanase die Würzefiltierbarkeit und beschleunigt das Läutern, wodurch die Brautageszyklen um 15 bis 20 Minuten verkürzt werden. Diese Effizienz ermöglicht es Brauern, mehr Chargen pro Woche zu produzieren, ohne in größere Maischebottiche zu investieren. In Argentinien experimentieren Brauer mit Malbec-inspiriertem Bier, indem sie Traubenmost in die Würze einarbeiten. Sie verwenden Pektinase und Cellulase, um das Gemisch zu klären und Pektindunst zu verhindern – eine Technik, die durch die Weintraubenanbaugebiete des Landes beeinflusst wird. Brasilianische Mikrobrauereien übernehmen acetaldehyd-reduzierende Enzymgemische, um grünapfelartige Fehlaromen in schnell umgesetzten Lagertypen zu beseitigen. Dieser Ansatz verkürzt die Lagerungszeit von 21 Tagen auf 14 Tage und verbessert den Cashflow für Betreiber mit begrenztem Kapital. Regulatorische Rahmenbedingungen, wie Brasiliens ANVISA-Resolution RDC 272/2019, verpflichten Enzymlieferanten zur Dokumentation von Reinheit und Sicherheit. Dies hat die Nachfrage nach Nicht-GVO- und pflanzenbasierten Enzymen angekurbelt, die die CTNBio-Kennzeichnungsanforderungen umgehen und bei biologisch zertifizierten Brauereien Anklang finden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Potenzielle Allergenbedenken bei gentechnisch veränderten Enzymen | -0.4% | Brasilien, Argentinien; regulatorische Aufsicht durch CTNBio, CONABIA | Mittelfristig (2–4 Jahre) |

| Volatile Korrelation zwischen Malz- und Gerstenpreisen | -0.5% | Argentinien, Brasilien mit Währungsexposure | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kühlkettenlogistik für Flüssigprodukte | -0.7% | Brasilien, Kolumbien, Peru; Infrastrukturdefizite | Langfristig (≥ 4 Jahre) |

| Währungsgebundene Einfuhrzölle auf Spezialenzyme | -0.6% | Kolumbien, Argentinien; Peso-Volatilität, MERCOSUR-Gemeinschaftszollvariabilität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kühlkettenlogistik für Flüssigprodukte

Brasiliens Infrastruktur für Kühllagerhaltung wird der wachsenden Nachfrage nicht gerecht. Infolgedessen sind Flüssigezymdistributoren auf Drittanbieter für die Kühlkette angewiesen, deren Energiekosten 75 Prozent der Betriebsbudgets ausmachen. Flüssigenzyme müssen bei Temperaturen zwischen 2 und 8 Grad Celsius gelagert werden, um ihre Aktivität über eine Haltbarkeit von sechs bis zwölf Monaten zu erhalten. Temperaturschwankungen beim Binnentransport, insbesondere zu Brauereien in Brasiliens Nordosten oder Kolumbiens Andenregionen, können die Enzymwirksamkeit jedoch um 10 bis 15 Prozent verringern. Dieser Verlust zwingt Brauer, 20 Prozent mehr zu bestellen, um den Aktivitätsabbau abzufedern. In Kolumbien werden die Logistikkosten durch unzureichende Straßeninfrastruktur und komplexe behördliche Kontrollpunkte in die Höhe getrieben. INVIMA, die Regulierungsbehörde, verlangt die Zertifizierung gemäß Guter Herstellungspraxis und spanischsprachige Kennzeichnung. Darüber hinaus kann die Zollabfertigung in den Häfen von Bogotá und Cartagena die Lieferzeiten um zwei bis drei Wochen verlängern. Dieses fragmentierte System treibt Brauer dazu, Trockenenzymsformate einzusetzen, die bei Umgebungstemperaturen gelagert werden können und eine Haltbarkeit von zwei bis drei Jahren haben. Diese Formate haben jedoch Nachteile, wie längere Auflösezeiten und Staubhandhabungsprobleme in manuellen Dosierumgebungen. Dieses Problem ist besonders schwerwiegend für kleine Handwerksbrauereien ohne Vor-Ort-Kühlung. Sie müssen entweder eine kürzere Enzymlagerungsdauer akzeptieren oder einen Aufpreis von 15 bis 20 Prozent für Trockenformulierungen zahlen.

Währungsgebundene Einfuhrzölle auf Spezialenzyme

MERCOSURs Gemeinsamer Außenzollrahmen erleichtert den zollfreien Handel von Enzymen, die unter den HS-Code 3507 eingestuft sind, unter seinen Mitgliedstaaten. Allerdings haben Argentiniens Peso-Abwertung, die 2023 gegenüber dem US-Dollar mehr als 50 Prozent überstieg, und Kolumbiens Währungsvolatilität zu einem vierteljährlichen Anstieg von 8 bis 12 Prozent bei den Landekosten für importierte Spezialenzyme geführt. Brasilien erhebt einen Einfuhrzoll von 14 Prozent auf Enzyme aus Ländern außerhalb des MERCOSUR-Blocks, aber bilaterale Abkommen mit der Europäischen Union und laufende Handelsverhandlungen mit China könnten die Zölle auf mikrobielle Enzyme bis 2026 senken. Argentinische Brauer profitieren von einer Rekordhöhe der heimischen Gerstenproduktion, die durch europäische Käufer angetrieben wird, die Lieferketten diversifizieren, sind aber weiterhin auf Importe von Spezialbuchenzymen wie Beta-Glucanase und Xylanase angewiesen. Diese Abhängigkeit setzt sie in Abwertungszeiten Währungsrisiken aus. Um diesen Herausforderungen zu begegnen, verfolgen Enzymlieferanten lokale Fertigungspartnerschaften. Beispielsweise entwickelt Apexzymes, ein in Campinas ansässiges Startup, eine Enzymplattform, die die brasilianische Biodiversität nutzt. Unterstützt von FAPESP und Argentiniens Risikokapitalfonds GridExponential strebt das Unternehmen einen kommerziellen Start im Jahr 2026 an, der die Lieferkettenvorlaufzeiten verkürzen und Brauer vor Währungsschwankungen schützen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Amylase verankert den Umsatz, Beta-Glucanase gewinnt durch Klärungsanforderungen

Im Jahr 2025 trägt Amylase 39,12 Prozent des produkttypbezogenen Umsatzes bei, was ihre wesentliche Rolle bei der Stärkeliquefaktion und Verzuckerung in Brauprozessen unterstreicht, einschließlich Lagertypen, Ales und zustoffintensiven Protokollen. Beta-Glucanase, die bis 2031 mit einer CAGR von 5,63 Prozent wächst, wird von Handwerksbrauern angetrieben, die zunehmend Hafer, Weizen und Gerste einsetzen. Diese Getreidearten erhöhen den Wort-Beta-Glucan-Gehalt auf über 200 Milligramm pro Liter, wodurch enzymatische Lösungen zur Verhinderung von Filtrationsverstopfungen und Dunstbildung notwendig werden. Protease, die einen beachtlichen Anteil hält, hilft Brauern, Kältedunst-Vorläufer zu reduzieren und Konditionierungszyklen zu beschleunigen. Dies ist besonders wichtig für schnell umgesetzte Lagertypen, wobei brasilianische und kolumbianische Brauereien jetzt 14-tägige Gärfenster als Standard einführen.

Darüber hinaus erfüllen Enzyme wie Xylanase, Cellulase und Acetolactat-Decarboxylase Nischenzwecke bei der Herstellung glutenreduzierter Biere und im Diacetyl-Management. Ihre Einführung ist vor allem in Premium- und Handwerkssegmenten zu beobachten, wo Verbraucher bereit sind, einen Aufpreis von 10 bis 15 Prozent für unverwechselbare Geschmacksprofile zu zahlen. Diese Produkttypsegmentierung spiegelt einen reifenden Markt wider: Grundlegende Enzyme wie Amylase und Protease sorgen weiterhin für Volumen, während Spezialenzyme wie Beta-Glucanase und Xylanase das Margenwachstum fördern und Brauern ermöglichen, Premium-Einzelhandelspreise zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Mikrobielle Dominanz steht unter Clean-Label-Druck

Im Jahr 2025 entfallen 81,2 Prozent des quellenbasierten Umsatzes auf mikrobielle Enzyme. Diese Dominanz wird durch die gleichbleibende Aktivität und skalierbare Fermentationswirtschaft von Aspergillus- und Bacillus-Stämmen getrieben, die auch Zulassungen von Brasiliens ANVISA, Argentiniens ANMAT und Kolumbiens INVIMA erhalten haben. Gleichzeitig wird für pflanzenbasierte Enzyme ein Wachstum von 5,74 Prozent CAGR bis 2031 prognostiziert. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten und die Bemühungen der Handwerksbrauer unterstützt, Brasiliens CTNBio-Kennzeichnungsanforderungen für genetisch veränderte Organismen zu umgehen. Enzyme wie Papain, Bromelain und Ficin, die aus Papaya, Ananas und Feige gewonnen werden, bieten eine breitere pH-Toleranz (3,5 bis 8,0) im Vergleich zu mikrobieller Amylase (pH 5,0 bis 6,5). Ihre Nicht-GVO-Positionierung spricht biologisch zertifizierte und exportorientierte Brausegmente an. Während Argentiniens CONABIA GVO-Enzymgenehmigungen reguliert und einen klaren Weg bereitstellt, bevorzugen einige Mikrobrauereien pflanzenbasierte Enzyme, um Verbraucherbedenken in Buenos Aires und Córdoba zu mindern, wo allergenbedingte Narrative zunehmen.

Der Kostenunterschied bleibt erheblich, da pflanzenbasierte Enzyme aufgrund geringerer Fermentationsausbeuten und der saisonalen Verfügbarkeit von Rohstoffen höher bepreist sind als mikrobielle Alternativen. Allerdings sind Premium- und Handwerksbrauer bereit, diese Kosten zu tragen, um ihre Marketingaussagen zu natürlichen Zutaten und Biodiversitätsbeschaffung zu stärken. In Chile beschleunigt sich die Einführung pflanzenbasierter Enzyme in der Weinproduktion. Pektinase und Cellulase, die aus Pilz- oder Pflanzenquellen gewonnen werden, werden zur Klärung von Traubenmost verwendet, ohne mikrobielle Fehlaromen einzubringen und dabei den Sortencharakter von Malbec- oder Carmenere-Cuvées zu erhalten. Auf der Innovationsfront hat Brasiliens CNPEM das CelOCE-Enzym aus der Biodiversität des Landes entdeckt. Mit laufender Patentierung und Lizenzierungsgesprächen, die voraussichtlich innerhalb von ein bis vier Jahren abgeschlossen werden, könnte diese Entwicklung die Kosten für pflanzenbasierte Enzyme um 10 bis 12 Prozent senken, wenn sie für die kommerzielle Fermentation skaliert wird. Diese Quellensegmentierung verdeutlicht einen strategischen Kontrast: Mikrobielle Enzyme führen in der Kosten-Leistungs-Bilanz, während pflanzenbasierte Enzyme aufgrund ihrer Ausrichtung auf Nachhaltigkeits- und Clean-Label-Trends, die Kaufentscheidungen im Premiumsegment neu gestalten, an Bedeutung gewinnen.

Nach Form: Flüssige Bequemlichkeit gegenüber Trockenstabilität

Im Jahr 2025 bevorzugen große Brauereien flüssige Enzyme, die 64,65 Prozent des formbasierten Umsatzes ausmachen. Diese Enzyme werden wegen ihrer schnellen Auflösung, präzisen automatisierten Dosierung und Kompatibilität mit Durchlaufflusssystemen gewählt, die die Chargen-zu-Chargen-Variabilität reduzieren. Unterdessen verzeichnen Trockenenzyme ein Wachstum von 5,69 Prozent CAGR bis 2031. Dieses Wachstum wird hauptsächlich von Brauern in tropischen und subtropischen Regionen angetrieben, die Kühlkettenproblemen begegnen. Beispielsweise sieht sich Brasilien einem erheblichen Defizit von 38,5 Millionen Kubikmetern bei der Kühlhauslagerung gegenüber. Da 75 Prozent der Kühlkettenenergikosten eine Belastung darstellen, werden Brauer angehalten, auf umgebungsstabile Trockenformate umzusteigen, die eine Haltbarkeit von zwei bis drei Jahren bieten. Trockenenzyme bieten auch logistische Vorteile aufgrund ihrer höheren Konzentration und des geringeren Gewichts, was zu niedrigeren Frachtkosten führt. Dies ist besonders vorteilhaft für kolumbianische Brauer, die mit schlechter Straßeninfrastruktur und mehrbehördlichen Zollkontrollen konfrontiert sind, die die Binnentransportzeiten um zwei bis drei Wochen verlängern. Es gibt jedoch einen Kompromiss: Trockenenzyme benötigen 10 bis 15 Minuten Rühren in Vormaischewasser für eine vollständige Dispersion, während flüssige Formate dies in nur 2 bis 3 Minuten erreichen. Diese Effizienz macht flüssige Enzyme zur bevorzugten Option für Brauereien mit engen Produktionsplänen und begrenzter Pufferzeit zwischen den Chargen.

In Argentinien setzen Handwerksbrauer zunehmend auf Trockenenzyme, um die Bestandsverwaltung zu vereinfachen und die Abhängigkeit von Drittanbieter-Kühlkettenlogistik zu reduzieren. Obwohl sie längere Auflösezeiten akzeptieren, gewinnen sie betriebliche Flexibilität und geringere Verderbnisrisiken. In Chile bevorzugen Premium-Brauer weiterhin flüssige Enzyme, um automatisierte Dosiersysteme zu unterstützen, die die Chargenkonsistenz gewährleisten. Exportorientierte Brauereien wechseln jedoch allmählich zu Trockenformaten und priorisieren lagerstabile Inputs, um Lieferkettenstörungen bei Langstreckentransporten in asiatische und nordamerikanische Märkte zu minimieren. Diese Formsegmentierung verdeutlicht einen umfassenderen Trend: Betriebliche Infrastruktur wie Kühlkettenkapazität, Automatisierungsgrad und Chargengröße spielt eine bedeutendere Rolle bei der Formatauswahl als die inhärente Leistung der Enzyme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Biervolumen trägt den Markt, Weinmarge expandiert

Im Jahr 2025 führen Bieranwendungen den Markt an und repräsentieren 89,6 Prozent des Volumens, angetrieben durch eine starke Bierproduktion. Der Enzymeinsatz konzentriert sich hauptsächlich auf Lagertypen, Ales und zustoffintensive Stile, die den Mainstream-Einzelhandel dominieren. Das Wachstum der Bierproduktion sowie steigende Exporte aus der Region unterstützen die Bieranwendung. Beispielsweise stiegen Chiles Bierexporte, die 2023 mit USD 3,33 Millionen bewertet wurden, laut UN Comtrade im Jahr 2024 auf USD 16,04 Millionen. Andererseits verzeichnen Weinanwendungen ein stetiges Wachstum, mit einer bis 2031 projizierten CAGR von 6,01 Prozent. Dieses Wachstum spiegelt die Ergebnisse Chiles und Argentiniens wider, die beide zunehmend enzymatische Methoden zur Klärung, Farbstoffgewinnung und Filtration einsetzen. Diese Prozesse erhalten nicht nur den Sortencharakter des Weins, sondern reduzieren auch die Verarbeitungszeiten. Bei der Rotweinmazeration werden Enzyme wie Pektinase, Glucanase und Cellulase eingesetzt, um die Anthocyanextraktion zu verbessern und Tannine zu mildern. Dies verkürzt die Schalenkontaktzeit von 14 Tagen auf 10 Tage und verbessert den Gärtankdurchsatz um 25 bis 30 Prozent. Darüber hinaus nutzen Malbec-Erzeuger in Argentinien Enzymgemische, um die phenolische Extraktion in Hochlagen-Weinbergen zu optimieren. In diesen Regionen verdicken sich die Traubenschalen aufgrund erhöhter UV-Exposition, was eine kontrollierte enzymatische Aufspaltung erfordert, um Adstringenz zu verhindern.

Chiles Ernte ist aufgrund von Dürre zurückgegangen, was die Nachfrage nach Enzymen pro Hektoliter steigert, da Winzer darauf abzielen, den Saftausstoß und die Farbintensität aus reduzierten Traubenvolumen zu maximieren. Das schnellere Wachstum des Weinsegments wird durch Premiumisierungstrends und einen Fokus auf Exporte angetrieben. Chilenische Weine werden nach Lateinamerika, Asien und in die USA exportiert, wo Einzelhandelskäufer konsistente Klarheit und Farbstabilität priorisieren – Eigenschaften, die die enzymatische Verarbeitung zuverlässiger liefert als traditionelle Schönungsmittel wie Bentonit oder Hausenblase. Im Biersektor weiten sich Enzymanwendungen über traditionelle Amylase und Protease hinaus aus. Handwerksbrauer nutzen jetzt Spezialenzyme wie Beta-Glucanase zur Klärung von trüben IPAs und Acetolactat-Decarboxylase für das Diacetyl-Management. Diese Innovationen ermöglichen es Handwerksbrauern, Konditionierungszyklen zu verkürzen und den Cashflow zu verbessern. Die Anwendungssegmentierung verdeutlicht die Dominanz des Bieres beim Volumen und den Beitrag des Weins zu den Margen. Beide Sektoren setzen zunehmend auf enzymatisch gesteuerte Prozessoptimierungen, um Herausforderungen wie Rohstoffvolatilität und die Nachfrage nach Premiumisierung zu bewältigen.

Geografische Analyse

Im Jahr 2025 hält Brasilien einen bedeutenden Anteil von 41,22 Prozent am regionalen Umsatz, angetrieben durch seine aktiven Brauereien. Kolumbien, angefacht durch eine wachsende Handwerksbierbranche und steigendes verfügbares Einkommen der Mittelklasse, wird voraussichtlich mit einer robusten CAGR von 6,82 Prozent bis 2031 wachsen – der schnellsten in der Region. Der mehrbehördliche Registrierungsprozess von INVIMA, der spanischsprachige Kennzeichnung, die Zertifizierung gemäß Guter Herstellungspraxis und die Zollabfertigung umfasst, verlängert die Lieferzeiten um zwei bis drei Wochen. Dieser Prozess reduziert die Distributormargen und verzögert den Start von Enzym-SKUs. Argentinien sichert sich einen mittleren Marktanteil durch die Nutzung der gestiegenen heimischen Gerstenproduktion. Dieses Wachstum resultiert daraus, dass europäische Käufer ihre Lieferketten weg von Russland und der Ukraine diversifizieren, was es Brauern ermöglicht, Single-Origin-Malzprofile und enzymunterstützte Beisatzsubstitutionen zu erkunden, die die Rohstoffkosten senken.

Wirtschaftliche Herausforderungen schränken die Enzymeinführung in Peru weiterhin ein. Das übrige Südamerika, einschließlich Uruguay, Paraguay und kleinerer Märkte, zeigt eine begrenzte Enzymdurchdringung. Das Wachstum in diesen Märkten ist an MERCOSURs Gemeinsamen Außenzollrahmen gebunden, der den zollfreien Intrablock-Handel für Enzyme unter dem HS-Code 3507 ermöglicht. Allerdings hat die Währungsvolatilität in Argentinien und Kolumbien die Landekosten erhöht.

Brasiliens ANVISA-Resolution RDC 272/2019 schreibt Sicherheitsbewertungen und Reinheitsstandards für Lebensmittelenzyme vor und fördert so die Nachfrage nach Nicht-GVO- und pflanzenbasierten Optionen. Diese Alternativen umgehen die Kennzeichnungsanforderungen der CTNBio und sprechen biologisch zertifizierte Brauereien an. In Argentinien reguliert CONABIA GVO-Enzymgenehmigungen über einen etablierten Weg. Dennoch bevorzugen einige Mikrobrauereien pflanzenbasierte Alternativen, um potenziellem Verbraucherwiderstand in Einzelhandelsmärkten wie Buenos Aires und Córdoba zu begegnen. Die geografische Segmentierung verdeutlicht Brasiliens Skalenvorteile, Kolumbiens schnelles Wachstum, das durch regulatorische Herausforderungen gebremst wird, und die doppelte Enzymnachfrage für Bier und Wein in Chile und Argentinien. Gleichzeitig stehen Peru und kleinere Märkte vor Einschränkungen aufgrund wirtschaftlicher Schwankungen und Infrastrukturdefizite.

Wettbewerbslandschaft

Die Marktkonzentration im Südamerika-Markt für Brauenzyme ist mäßig konsolidiert, wobei Novonesis, Kerry Group Plc, DuPont de Nemours, Inc., BASF SE und DSM-Firmenich NV zusammen einen geschätzten bedeutenden Anteil am regionalen Umsatz halten. Kein einzelner Anbieter verfügt jedoch über eine marktbeherrschende Stellung, was auf die fragmentierte Brauereistruktur und die zentrale Rolle regionaler Distributoren bei der Lieferung auf der letzten Meile zurückzuführen ist. Diese Dynamik zeigt sich deutlich in Brasiliens Nordosten, Kolumbiens Andenregionen und Argentiniens Binnenprovinzen. Die strategische Positionierung spaltet sich zunehmend auf: Globale Anbieter offerieren breite Enzymportfolios mit technischem Serviceangebot, wie Novonesis' SmartBev NEER zur Acetaldehydreduktion und DSM-Firmenich's Brewers Clarex für das Glutenmanagement. Demgegenüber erschließen regionale Spezialisten wie Brasiliens Prozyn und aufstrebende Unternehmen wie Apexzymes ihre Nischen. Apexzymes beispielsweise entwickelt eine auf brasilianischer Biodiversität basierende Enzymplattform, unterstützt durch FAPESP und Argentiniens Risikokapitalfonds GridExponential. Mit dem Ziel einer kommerziellen Markteinführung im Jahr 2026 streben sie an, die Vorlaufzeiten in der Lieferkette zu verkürzen und Brauereien vor währungsbedingten Importzollschwankungen zu schützen.

Im Bereich enzymatischer Lösungen für alkoholarme und alkoholfreie Bierstile zeichnen sich Marktlücken ab. Kontrollierte enzymatische Hydrolyse ermöglicht es Brauereien, die Gärung bei einem Alkoholgehalt von 0,5 Volumenprozent oder darunter zu stoppen und dabei Mundgefühl und Geschmackskomplexität zu erhalten. Diese Fähigkeit ist herkömmlichen thermischen oder Membranverfahren nicht zugänglich, die häufig Fehlaromen erzeugen. In einem strategischen Schritt veräußerte BASF im Juni 2024 sein Bioenergie-Enzymgeschäft an Lallemand und behielt lediglich Futter- und Waschmittelenzyme. Diese Veräußerung signalisiert einen Rückzug aus margenarmen Commodity-Segmenten und ebnet möglicherweise kleineren Enzymanbietern den Weg in Vertriebskanäle, insbesondere jene, die auf Craft- und Premiumbrauereien abzielen.

Die Technologieakzeptanz nimmt unter den großen Marktteilnehmern zu. So hat Kolumbiens Bavaria, das mit einem Marktanteil von 98 Prozent den nationalen Markt dominiert, Hochkurz-Brauprotokolle in seinen Werken in Bogotá und Barranquilla erprobt. Dabei wurde thermostabile Alpha-Amylase eingesetzt, um die Aktivität während verlängerter Maischepausen bei 72 bis 75 Grad Celsius aufrechtzuerhalten. Dieser Ansatz senkt nicht nur die Energiekosten pro Hektoliter um 20 bis 25 Prozent, sondern steigert auch den Gärtankdurchsatz um 30 bis 40 Prozent. Lokale Innovationen gewinnen an Dynamik, wie die Entdeckung des CelOCE-Enzyms aus brasilianischer Biodiversität durch das CNPEM verdeutlicht. Das nun patentierte Enzym befindet sich in Lizenzverhandlungen, die voraussichtlich innerhalb von einem bis vier Jahren abgeschlossen werden. Diese Entwicklung könnte den Weg für eine inländische Enzymproduktion ebnen, die Importabhängigkeit verringern und das Währungsrisiko mindern. Die Wettbewerbslandschaft entwickelt sich zugunsten von Enzymanbietern, die technischen Service-Support – wie die Optimierung von Maischeprotokollen und die Fehlersuche bei der Qualitätskontrolle – mit dem Produktverkauf bündeln. Dieser Ansatz trifft besonders bei Craft-Brauereien auf Resonanz, denen es möglicherweise an eigenen Brauereiwissenschaftlern mangelt. Diese Brauereien sind häufig bereit, einen Aufpreis von 5 bis 8 Prozent für beratende Partnerschaften zu zahlen, die nicht nur die Rezepturentwicklung absichern, sondern auch die Markteinführungszeit für saisonale und limitierte Editionen verkürzen.

Marktführer der Brauenzym-Branche in Südamerika

DuPont de Nemours, Inc.

Kerry Group Plc

DSM-Firmenich NV

BASF SE

Novonesis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Novonesis hat sich bereit erklärt, DSM-Firmenichs Feed Enzyme Alliance für EUR 1,5 Milliarden zu erwerben. Diese Übernahme erweitert Novonesis' Enzymportfolio von Brau- und Lebensmittelanwendungen auf Tierernährung.

- Mai 2023: Kerry Group hat Proexcar, ein kolumbianisches Unternehmen, das auf funktionale Systeme für Fleisch- und Proteinanwendungen spezialisiert ist, übernommen. Diese Übernahme stärkt Kerrys Position im kolumbianischen Lebensmittelverarbeitungssektor und etabliert einen regionalen Knotenpunkt für den Vertrieb von Enzymen und Zutaten in den Andenmärkten.

Berichtsumfang des Südamerika-Marktes für Brauenzyme

| Amylase |

| Alphalase |

| Beta-Glucanase |

| Protease |

| Sonstige Typen |

| Mikrobiell |

| Pflanzlich |

| Trocken |

| Flüssig |

| Bier |

| Wein |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Produkttyp | Amylase |

| Alphalase | |

| Beta-Glucanase | |

| Protease | |

| Sonstige Typen | |

| Nach Quelle | Mikrobiell |

| Pflanzlich | |

| Nach Form | Trocken |

| Flüssig | |

| Nach Anwendung | Bier |

| Wein | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der südamerikanische Brauenzymmarkt im Jahr 2031 voraussichtlich haben?

Der Markt wird voraussichtlich bis 2031 bei einer CAGR von 5,19 % USD 82,06 Millionen erreichen.

Welcher Enzymtyp führt derzeit den Umsatz in Südamerika an?

Amylase hält die Spitzenposition mit einem Umsatzanteil von 39,12 % im Jahr 2025.

Warum gewinnen Trockenenzymsformate an Popularität?

Trockenenzyme umgehen Kühlkettenlücken und bieten eine Haltbarkeit von zwei Jahren, was die Logistikkosten in Brasilien und Kolumbien senkt.

Welches Land verzeichnet das schnellste Wachstum bei Brauerenzymen?

Kolumbien führt mit einer prognostizierten CAGR von 6,82 % bis 2031.

Seite zuletzt aktualisiert am: