Größe und Marktanteil des südamerikanischen Joghurtmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

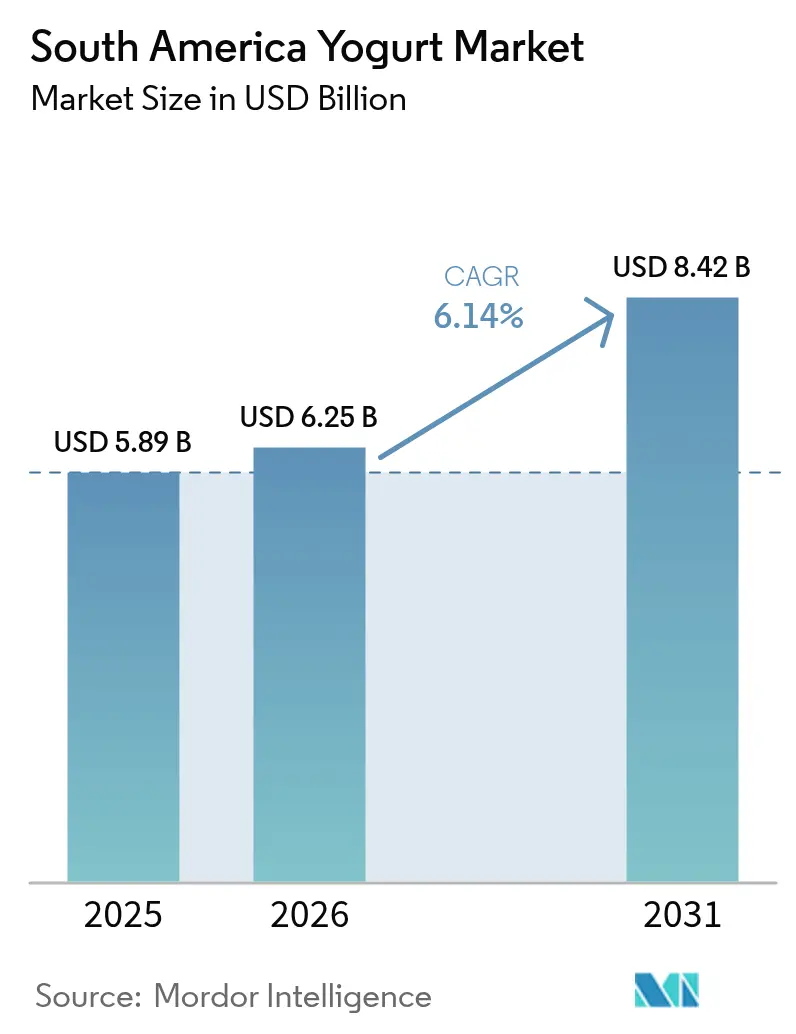

| Marktgröße im Basisjahr (2025) | 5.89 Milliarden US-Dollar |

| Marktgröße (2026) | 6.25 Milliarden US-Dollar |

| Marktgröße (2031) | 8.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Joghurtmarktes von Mordor Intelligence

Die Marktgröße des südamerikanischen Joghurtmarktes wird im Jahr 2026 auf 6,25 Milliarden USD geschätzt, ausgehend von einem Wert von 5,89 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 8,42 Milliarden USD, was einem Wachstum von 6,14 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion des Marktes wird durch mehrere Faktoren angetrieben, darunter gesundheitsbewusste Verbraucherpräferenzen, der Ausbau der Kühlketteninfrastruktur und flexitarische Ernährungsumstellungen. Die wachsende städtische Bevölkerung und steigende verfügbare Einkommen haben die Konsummuster erheblich beeinflusst, während Nachhaltigkeitsbedenken einen strategischen Bedarf für Hersteller geschaffen haben, ihre Produktportfolios zu diversifizieren. Der Markt umfasst traditionelle, griechische und aromatisierte Joghurts, wobei große Molkereiunternehmen ihre Produktionskapazitäten ausbauen, um die Nachfrage zu decken. Während der Trend zu natürlichen und biologischen Varianten, innovativen Verpackungslösungen und neuen Geschmackskombinationen die Marktdynamik weiterhin prägt, bestehen Herausforderungen in Form von volatilen Milchpreisen und Importzöllen auf probiotische Kulturen. Diese Herausforderungen betreffen insbesondere kleine und mittlere Unternehmen, die bestrebt sind, ihre Gewinnmargen aufrechtzuerhalten und gleichzeitig die Verbrauchernachfrage nach Premium-Angeboten zu erfüllen. Die zunehmende Nutzung von Joghurt als Frühstücksoption und gesunde Snack-Alternative unterstützt das Marktwachstum in ganz Südamerika weiter.

Wichtigste Erkenntnisse des Berichts

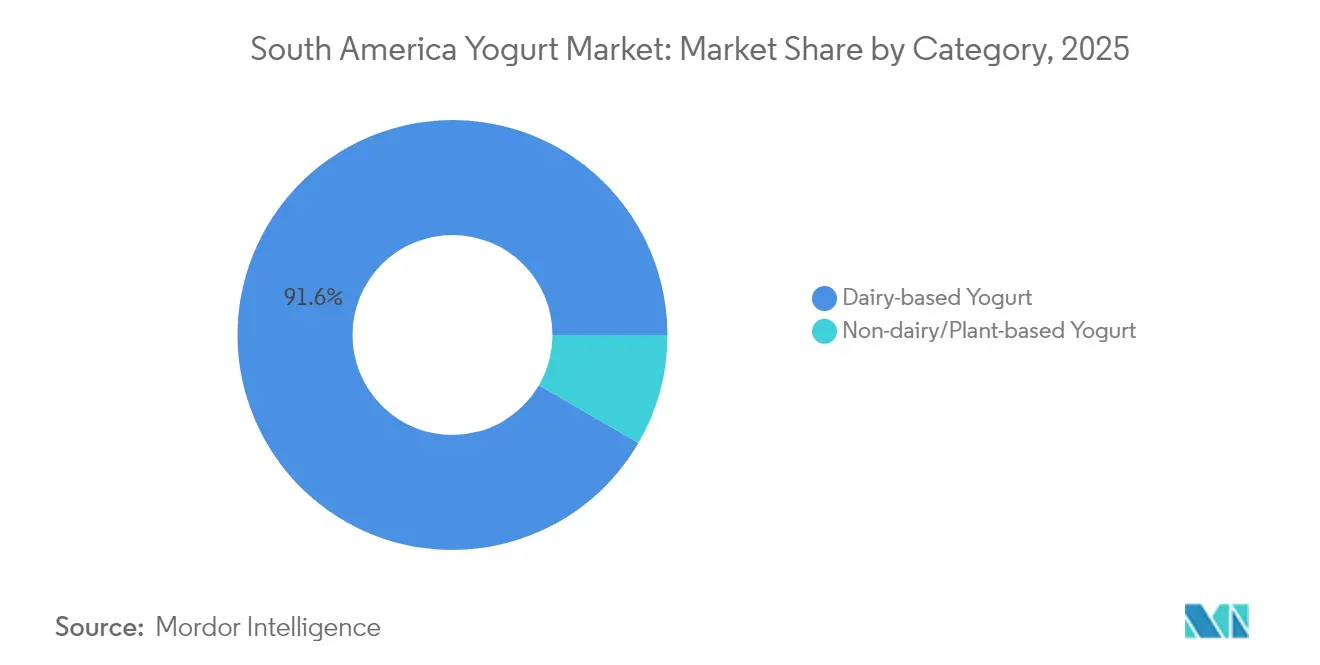

- Nach Kategorie führte Joghurt auf Milchbasis mit einem Anteil von 91,62 % im Jahr 2025 im südamerikanischen Joghurtmarkt; pflanzlicher Joghurt wird voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Produktform hielt löffelferiger/fester Joghurt 67,55 % des südamerikanischen Joghurtmarktes; während Trinkjoghurt bis 2031 eine CAGR von 8,05 % anstrebt.

- Nach Geschmacksprofil entfiel auf natur/natürlich ein Anteil von 41,60 % am südamerikanischen Joghurtmarkt im Jahr 2025; aromatisierter Joghurt verzeichnete die schnellste CAGR von 7,58 %.

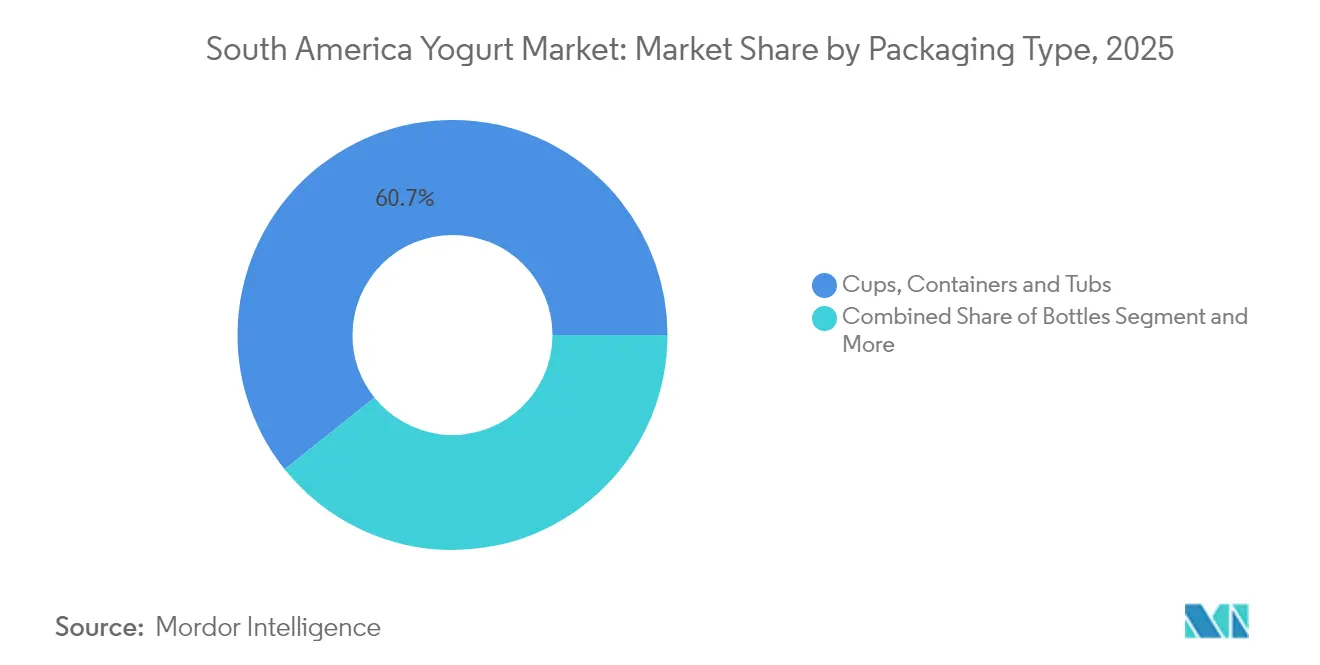

- Nach Verpackungsart führten Becher, Behälter und Wannen mit einem Anteil von 60,74 % im Jahr 2025 im südamerikanischen Joghurtmarkt; Tetra Packs und Beutel verzeichneten die schnellste CAGR von 7,63 %.

- Nach Vertriebskanal erzielte der indirekte Handel 55,20 % des Umsatzes im Jahr 2025 im südamerikanischen Joghurtmarkt; der direkte Handel wächst mit einer CAGR von 6,44 %.

- Nach Geografie entfiel auf Brasilien ein Anteil von 62,55 % am südamerikanischen Joghurtmarkt im Jahr 2025, und Kolumbien wird voraussichtlich bis 2031 die höchste CAGR von 8,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Südamerika Joghurt-Markt*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen probiotischen Milchprodukten | +1.8% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Geschmacksinnovation mit lokalen Früchten beschleunigt die Joghurtnachfrage | +1.2% | Brasilien, Peru, Kolumbien | Kurzfristig (≤2 Jahre) |

| Wachstum von Trinkjoghurts in praktischen Verpackungsgrößen | +1.5% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketteninfrastruktur im Einzelhandel ermöglicht Premium-Joghurt nach griechischer Art | +1.7% | Brasilien, Kolumbien, Argentinien | Langfristig (≥4 Jahre) |

| Zunahme von Flexitariern treibt pflanzlichen Joghurt an | +1.0% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein der Verbraucher und zunehmendes Bewusstsein für die Vorteile von Probiotika | +1.4% | Brasilien, Kolumbien, Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen probiotischen Milchprodukten

Das Segment für funktionellen probiotischen Joghurt verzeichnet in ganz Südamerika ein erhebliches Wachstum, das hauptsächlich durch das zunehmende Verbraucherbewusstsein für die Vorteile der Darmgesundheit und die Unterstützung des Immunsystems angetrieben wird. Dieser Trend ist besonders dort ausgeprägt, wo städtische Verbraucher der Mittelschicht bereit sind, Premiumpreise für Produkte mit wissenschaftlich belegten Gesundheitsaussagen zu zahlen. Die Marktentwicklung wird durch regulatorische Rahmenbedingungen unterstützt, wie etwa die ANVISA in Brasilien, die spezifische Richtlinien festgelegt hat, die von Herstellern den Nachweis von Gesundheitsvorteilen und der Lebensfähigkeit von Stämmen verlangen. Dies schafft einen Wettbewerbsvorteil für Unternehmen mit starken Forschungs- und Entwicklungskapazitäten. Als Reaktion auf die wachsende Nachfrage und die zunehmende Verbreitung von Verdauungsproblemen erweitern die Hersteller ihre Produktlinien und bringen innovative Angebote auf den Markt. So führte LALA im November 2024 LALA Gold ein, eine Premium-Produktlinie mit proteinreichen Joghurtvarianten in trinkbarer und löffelfertiger Form, die echte Früchte, aktive Probiotika und keinen zugesetzten Zucker enthält, mit einem Proteingehalt von 20 bis 25 Gramm pro Portion. Da das Verbraucherinteresse an funktionellen Lebensmitteln weiter wächst und sich die regulatorischen Rahmenbedingungen weiterentwickeln, wird erwartet, dass der Markt seinen Wachstumskurs beibehält und Chancen für etablierte Hersteller und neue Marktteilnehmer bietet.

Geschmacksinnovation mit lokalen Früchten beschleunigt die Joghurtnachfrage

Die Einbeziehung einheimischer südamerikanischer Früchte in Joghurtprodukte treibt das Marktwachstum voran und verschafft den Herstellern Wettbewerbsvorteile. Unternehmen entwickeln Sorten mit regionalen Früchten wie Açaí, Guaraná, Beeren und Passionsfrucht, um lokale Geschmackspräferenzen anzusprechen und die Verbrauchernachfrage nach authentischen Aromen zu befriedigen. Die Integration dieser Früchte ermöglicht es den Herstellern, ihre Produkte in einem zunehmend wettbewerbsintensiven Marktumfeld zu differenzieren. Große Hersteller wie Danone und Nestlé haben Produkte eingeführt, die traditionellen Joghurt mit einheimischen Früchten aus der Amazonasregion kombinieren. Diese Zutaten bieten nicht nur einzigartige Aromen und einen hohen Antioxidantiengehalt, sondern ermöglichen es den Herstellern auch, Premiumpreise zu erzielen, Transportkosten zu senken und regionale landwirtschaftliche Gemeinschaften zu unterstützen. Dieser Trend setzt sich fort, wie die Einführung neuer gefrorener Joghurtriegel nach griechischer Art durch Yasso im April 2024 zeigt, die echte Fruchtaromen bieten: Erdbeer-Schokoladen-Crunch, Erdbeeren und Sahne sowie cremige Mango. Der Erfolg dieser fruchtbasierten Innovationen hat andere Hersteller dazu ermutigt, ähnliche Produktentwicklungen zu erkunden, was zu einer verstärkten Diversifizierung im Joghurtmarkt geführt hat.

Ausbau der Kühlketteninfrastruktur im Einzelhandel ermöglicht Premium-Joghurt nach griechischer Art

Der Ausbau der Kühlketteninfrastruktur im Einzelhandel in Südamerika hat die Verteilung und Lagerung von Premium-Joghurtprodukten nach griechischer Art in den wichtigsten städtischen Zentren ermöglicht. Supermarktketten und Fachgeschäfte weisen Joghurt nach griechischer Art aufgrund der wachsenden Verbrauchernachfrage nach proteinreichen Milchprodukten zunehmend dedizierte Regalflächen zu. Die verbesserten Kühllagereinrichtungen und temperaturkontrollierten Transportnetzwerke ermöglichen es den Herstellern, die Produktqualität aufrechtzuerhalten und die Haltbarkeit zu verlängern, was sowohl internationalen Marken für Joghurt nach griechischer Art, die in die Märkte Brasiliens, Argentiniens und Chiles eintreten, als auch lokalen Molkereiunternehmen zugute kommt, die ihre eigenen Produktlinien für Joghurt nach griechischer Art einführen. Laut der Globalen Kühlkettenallianz werden in Lateinamerika 40 % der Lebensmittelnachfrage durch Exporte, 20 % durch Importe für den inländischen Verbrauch und 40 % durch lokale Produktion und Verteilung gedeckt[1]Quelle: Die Globale Kühlkettenallianz (GCCA), "DER LATEINAMERIKANISCHE KÜHLKETTENMARKT EXPANDIERT WEITER," www.gcca.org . Länder wie Brasilien und Mexiko investieren in moderne Kühllagereinrichtungen und Logistiknetzwerke, um diese Marktentwicklung zu unterstützen. Diese fortlaufenden Investitionen in die Kühlketteninfrastruktur positionieren Südamerika als bedeutenden Wachstumsmarkt für Premium-Milchprodukte, insbesondere Joghurt.

Zunahme von Flexitariern treibt pflanzlichen Joghurt an

Die zunehmende Zahl von Flexitariern in Südamerika treibt das Wachstum des Konsums von pflanzlichem Joghurt an. Verbraucher nehmen halbvegetarische Ernährungsweisen an, während sie gelegentlich Fleisch konsumieren, beeinflusst durch Gesundheitsbewusstsein, Umweltbedenken und Laktoseintoleranz. Große Einzelhändler in Brasilien und Argentinien erweitern ihr Angebot an pflanzlichem Joghurt, während lokale Hersteller Produkte unter Verwendung regionaler Zutaten wie Kokosnuss, Mandeln und Soja entwickeln, um dieser wachsenden Nachfrage gerecht zu werden. Diese Ernährungsumstellung ist besonders bei städtischen, gebildeten Verbrauchern ausgeprägt, die ihren Konsum tierischer Produkte reduzieren, ohne ihn vollständig aufzugeben. Laut World Population Review umfasst die Bevölkerung Brasiliens etwa 14 % Vegetarier und 2 % Veganer, was ein erhebliches Marktpotenzial für pflanzliche Joghurtprodukte anzeigt[2]Quelle: World Population Review, "Länderranking – Veganismus nach Land," worldpopulationreview.com. Da sich dieser Ernährungstrend weiterentwickelt, wird erwartet, dass der südamerikanische Markt für pflanzlichen Joghurt ein anhaltendes Wachstum und Innovationen in der Produktentwicklung verzeichnen wird.

Analyse der Hemmnisse-Auswirkungen auf den Südamerika Joghurt-Markt*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile Milchpreise komprimieren die Margen bei Joghurt auf Milchbasis | –1.2% | Brasilien, Argentinien, Uruguay | Kurzfristig (≤2 Jahre) |

| Importzölle auf probiotische Kulturen erhöhen die Kosten für kleine und mittlere Unternehmen | –0.8% | Brasilien, Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Verderbnisrisiko | –0.9% | Höhere Auswirkungen in ländlichen Gebieten der gesamten Region | Kurzfristig (≤2 Jahre) |

| Starker Wettbewerb durch traditionelle Milchprodukte und lokale fermentierte Getränke | –0.7% | Kolumbien, Peru, regionale Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Milchpreise komprimieren die Margen bei Joghurt auf Milchbasis

Der südamerikanische Joghurtmarkt steht vor erheblichen Herausforderungen aufgrund schwankender Milchpreise, die sich direkt auf die Produktionskosten und Gewinnmargen auswirken. Brasilien und Argentinien, die größten Milchproduzenten der Region, erleben häufige Preisvolatilität bei Rohmilch aufgrund von Wetterbedingungen, Futterkosten und wirtschaftlicher Instabilität. Diese Preisschwankungen zwingen Joghurthersteller dazu, entweder die gestiegenen Kosten zu absorbieren oder sie an die Verbraucher weiterzugeben, was die Nachfrage potenziell beeinträchtigt. Darüber hinaus tragen die komplexe Milchlieferkette der Region und die begrenzte Kühllagerinfrastruktur zu höheren Betriebskosten bei. Die Situation ist besonders herausfordernd für kleine und mittlere Joghurthersteller, die über eine begrenzte Verhandlungsmacht gegenüber Milchlieferanten und eingeschränkte Möglichkeiten zur Absicherung gegen Preisschwankungen verfügen.

Kurze Haltbarkeit und Verderbnisrisiko

Die inhärente Verderblichkeit von Joghurtprodukten stellt in ganz Südamerika erhebliche Herausforderungen dar, wo Umgebungstemperaturen und eine inkonsistente Kühlketteninfrastruktur den Produktverfall beschleunigen. Traditioneller Joghurt behält seine Qualität unter idealen Kühlbedingungen nur 20–30 Tage, wobei sich dieses Zeitfenster dramatisch verkürzt, wenn die Temperaturkontrolle beeinträchtigt ist. Diese kurze Haltbarkeit schafft erhebliche logistische Herausforderungen, insbesondere für die Verteilung in ländliche Gebiete und kleinere Einzelhandelsgeschäfte, wo die Kühlung möglicherweise unregelmäßig ist. Diese Einschränkungen erhöhen die Betriebskosten für Hersteller, die in Konservierungstechnologien und temperaturkontrollierte Lieferketten investieren müssen, um Produktqualität und Sicherheitsstandards aufrechtzuerhalten. Die Behebung dieser Lücken in der Kühlketteninfrastruktur bleibt entscheidend für die Erweiterung der Marktreichweite und die Gewährleistung einer konsistenten Produktqualität in der gesamten Region.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Südamerika Joghurt-Markts

Nach Kategorie:

Pflanzliche Produkte stören die traditionelle Dominanz der MilchwirtschaftJoghurt auf Milchbasis behauptet seine dominierende Position mit einem Marktanteil von 91,62 % im Jahr 2025 und profitiert von etablierten Verbraucherpräferenzen und kulturellen Traditionen in ganz Südamerika. Die Dominanz des Milchsegments wird durch umfangreiche Vertriebsnetzwerke und Preisvorteile gestärkt, wobei die Produktionskosten etwa 30 % niedriger sind als bei pflanzlichen Alternativen. Brasiliens Milchwirtschaft, die jährlich etwa 25,7 Milliarden Liter Milch produziert, bietet eine stabile Versorgungsbasis für die konventionelle Joghurtproduktion trotz gelegentlicher Preisvolatilität gemäß dem US-amerikanischen Milchexportrat.

Pflanzlicher Joghurt verzeichnet ein explosives Wachstum mit einer CAGR von 7,05 % (2026–2031), angetrieben durch zunehmend flexitarische Ernährungsmuster und Nachhaltigkeitsbedenken. Dieses Segment steht vor anhaltenden Herausforderungen bei sensorischen Eigenschaften, wobei Forschungsergebnisse zeigen, dass unerwartete Säure und Texturprobleme weiterhin Hindernisse für eine breitere Akzeptanz darstellen. Das Good Food Institute berichtet, dass trotz der Herausforderungen auf dem breiteren pflanzlichen Markt Innovationen bei Geschmack und Textur die Verbraucherakzeptanz stetig verbessern, wobei Hersteller zunehmend die flexitarische Zielgruppe ansprechen und nicht ausschließlich Veganer.

Nach Produktform:

Bequemlichkeit treibt das Wachstum des Trinkformats anBei der Segmentierung nach Produktform behält löffelfertiger/fester Joghurt mit einem Anteil von 67,55 % im Jahr 2025 die Marktführerschaft und spricht traditionelle Konsummuster und vielseitige Verwendungsanlässe an. Dieses Segment profitiert von seiner etablierten Position als Frühstücksgrundlage und Snack-Option in südamerikanischen Haushalten, unterstützt durch Innovationen bei Premium-Angeboten, insbesondere Produkte nach griechischer Art, die einen höheren Proteingehalt und cremigere Texturen bieten. Die Dominanz des Segments wird durch seine weitverbreitete Präsenz im Einzelhandel und die Vertrautheit der Verbraucher mit traditionellen Joghurtformaten weiter gestärkt.

Trinkjoghurt entwickelt sich zum Wachstumstreiber des Marktes und expandiert mit einer CAGR von 8,05 % (2026–2031) und steigert stetig seinen Marktanteil. Dieses Wachstum wird durch Urbanisierung und einen hektischeren Lebensstil in südamerikanischen Ballungsräumen angetrieben, wo Verbraucher Ernährung für unterwegs priorisieren. Die Entwicklung der Umgebungsjoghurttechnologie hat die Marktdurchdringung in tropischen Klimazonen und Gebieten mit begrenzter Kühlinfrastruktur verbessert, was insbesondere jüngeren Bevölkerungsgruppen und ländlichen Regionen zugute kommt, die zuvor durch Kühlkettenbeschränkungen eingeschränkt waren.

Nach Geschmacksprofil:

Lokale Zutaten stärken die Premium-PositionierungNatur/natürlicher Joghurt hält mit einem Marktanteil von 41,60 % im Jahr 2025 eine bedeutende Position und behauptet seine Stellung als Marktführer in Südamerika. Diese Dominanz ergibt sich aus seiner Doppelrolle als eigenständiges Produkt und vielseitige Zutat in der regionalen Küche. Das Segment spricht besonders gesundheitsbewusste Verbraucher an, die zuckerärmere Optionen bevorzugen, sowie Personen, die ihren Joghurt zu Hause mit frischen Zutaten individuell gestalten möchten. Die minimale Verarbeitung und das Fehlen künstlicher Zusatzstoffe in Naturjoghurt entsprechen der wachsenden Verbraucherpräferenz für Produkte mit sauberer Kennzeichnung.

Aromatisierter Joghurt zeigt ein stärkeres Wachstumspotenzial mit einer prognostizierten CAGR von 7,58 % im Zeitraum 2026–2031. Die Expansion des Segments wird durch anhaltende Innovationen bei Geschmacksprofilen und Formulierungen angetrieben, insbesondere durch die Einbeziehung einheimischer südamerikanischer Früchte. Laut Forschungsergebnissen der London School of Economics bieten diese einheimischen Zutaten nicht nur einzigartige sensorische Erlebnisse, sondern auch verbesserte funktionelle Vorteile durch ihren hohen Antioxidantiengehalt. Diese strategische Nutzung lokaler Zutaten ermöglicht es den Herstellern, Premiumpreise zu erzielen und gleichzeitig die regionale Identität in ihren Produktangeboten zu stärken.

Nach Verpackungsart:

Innovation erweitert die Reichweite über städtische Zentren hinausBecher, Behälter und Wannen behaupten ihre Dominanz im Joghurtverpackungsmarkt mit einem Marktanteil von 60,74 % im Jahr 2025. Der Erfolg dieses traditionellen Formats beruht auf der Vertrautheit der Verbraucher und der Vielseitigkeit über verschiedene Joghurtsorten hinweg, mit einer fortlaufenden Weiterentwicklung bei Materialien und Design, einschließlich nachhaltiger Alternativen zur Bewältigung von Umweltbedenken. Hersteller investieren weiterhin in Forschung und Entwicklung, um die Funktionalität und Umweltfreundlichkeit dieser konventionellen Verpackungsformate zu verbessern.

Der Markt erlebt einen bedeutenden Wandel, da Tetra Packs und Beutel mit einer CAGR von 7,63 % (2026–2031) wachsen. Diese Formate bieten Vorteile hinsichtlich Bequemlichkeit, Haltbarkeit und reduziertem Kühlbedarf, was eine Marktexpansion über städtische Gebiete hinaus ermöglicht. Die Umgebungsjoghurttechnologie mit einer Haltbarkeit von 4–6 Monaten ohne Kühlung spricht besonders jüngere Verbraucher an, die portable Optionen suchen, und bewältigt gleichzeitig Vertriebsherausforderungen in Regionen mit begrenzter Kühlketteninfrastruktur. Die Einführung dieser innovativen Verpackungslösungen wird voraussichtlich zunehmen, da Hersteller sich darauf konzentrieren, den sich wandelnden Verbraucherpräferenzen gerecht zu werden und ihre Marktreichweite zu erweitern.

Nach Vertriebskanal:

Dynamik im Gastronomiebereich stellt die Dominanz des Einzelhandels in FrageIndirekte Handelskanäle behaupten die Marktführerschaft mit einem Anteil von 55,20 % im Jahr 2025, angetrieben durch etablierte Einkaufsgewohnheiten der Verbraucher und Präferenzen für den Heimkonsum. Dieses Segment umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen. Die Dominanz des indirekten Handels ergibt sich aus seiner breiten Produktauswahl, wettbewerbsfähigen Preisen durch Großeinkäufe und integrierten Einkaufserlebnissen, bei denen Verbraucher Joghurt zusammen mit anderen Lebensmitteln kaufen können. Dieser Kanal zeigt jedoch ein moderates Wachstumspotenzial aufgrund der Marktreife und der sich wandelnden Verbraucherpräferenzen hin zu erlebnisorientierten Konsumformen.

Das Segment des direkten Handels zeigt ein robustes Wachstumspotenzial mit einer CAGR von 6,44 % (2026–2031), das die Gesamtwachstumsrate des Marktes übertrifft. Diese Expansion ergibt sich aus dem wachsenden Gastronomiesektor, einschließlich Restaurants, Cafés, Hotels und institutionellen Catering-Diensten. Diese Einrichtungen integrieren Joghurt zunehmend in ihre Speisekarten als gesunde Option und Zutat für Smoothies, Desserts und Frühstücksartikel. Der direkte Handelskanal dient als primäre Plattform für die Einführung neuer Joghurtsorten und spiegelt das wachsende Verbraucherinteresse an erlebnisorientierten Gastronomiekonzepten in ganz Südamerika wider.

Geografische Analyse

Brasilien Joghurt-Markt

Brasilien hält im Jahr 2025 einen Anteil von 62,55 % am südamerikanischen Joghurt-Markt, gestützt durch seine große Bevölkerung und die etablierte Milchwirtschaft. Die Milchproduktion des Landes wird laut USDA im Jahr 2025 voraussichtlich 25,4 MMT erreichen, was einem Wachstum von 1,6 % entspricht. Während die Südregion einen überdurchschnittlichen Konsum von Milchprodukten aufweist, zeigen die Nord- und Zentralwestregionen niedrigere Konsummuster. Das brasilianische Nationale Schulspeisung-Programm (PNAE) ist zu einem wichtigen Markttreiber geworden, indem es vorschreibt, dass 30 % seines Budgets für Produkte von Familienbetrieben verwendet werden müssen, wodurch neue Joghurt-Vertriebskanäle in unterversorgten Gebieten entstehen.

Kolumbien Joghurt-Markt

Kolumbien entwickelt sich mit einem CAGR von 8,55 % (2026–2031) zum am schnellsten wachsenden Markt der Region, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und Gesundheitsbewusstsein. Allerdings haben jüngste Gesundheitssteuern auf zuckerreiche Produkte im Jahr 2024 zu einem Rückgang der Lebensmittelverarbeitungsproduktion geführt, was die Hersteller dazu veranlasst, zuckerreduzierte Alternativen zu entwickeln, insbesondere im Premiumsegment. Der Markt zeigt eine starke Nachfrage nach proteinreichen und funktionellen Joghurtprodukten.

Südamerika Joghurt-Markt

Argentiniens Joghurt-Markt steht vor Herausforderungen durch wirtschaftliche Instabilität und Währungsabwertung, die sowohl die Produktionskosten als auch die Kaufkraft der Verbraucher beeinflussen. Chile profitiert von Freihandelsabkommen, die eine effiziente Einfuhr spezialisierter Kulturen und Verpackungsmaterialien ermöglichen, was die Entwicklung von Premium-Nischenmarken und Exportmöglichkeiten unterstützt. Das Marktwachstum in Peru wird hauptsächlich durch die Inlandsnachfrage und private Investitionen getragen und trägt zur vielfältigen Joghurt-Marktlandschaft der Region bei.

Regulatorisches Umfeld

Die Joghurtregulierung in Südamerika wird durch Produktidentitäts- und Sicherheitsvorschriften bestimmt, die von Landwirtschafts- und Gesundheitsbehörden verwaltet werden, ergänzt durch verbraucherbezogene Kennzeichnungskontrollen. In MERCOSUR-Märkten wie Brasilien und Argentinien dient RES GMC 47/97 als grundlegende technische Referenz für Identitäts- und Qualitätsanforderungen an Joghurt/fermentierte Milch. Brasilien wendet zudem Inspektionsanforderungen des Landwirtschafts- und Viehzuchtministeriums (MAPA) für Milchbetriebe tierischen Ursprungs an (einschließlich Instrucao Normativa 46/2007) sowie ANVISA-Vorschriften für Lebensmittelkennzeichnung und zugelassene Zusatzstoffe.

Länderspezifische Rahmenwerke prägen Rezeptur und Werbeaussagen. Peru reguliert Joghurt im Rahmen des Reglamento de la Leche y Productos Lacteos (DS 007-2017), unter Aufsicht von SENASA und DIGESA. Chile wendet nach Gesetz 20.606 auffällige Nährwertkennzeichnungsanforderungen für Produkte an, die definierte Schwellenwerte überschreiten, einschließlich zuckergesüßter Fruchtjoghurts, und verlangt zudem spezifische Milchkennzeichnungsvorschriften nach Ley 21.179. Diese Verpflichtungen bringen zusätzliche Offenlegungsanforderungen im Zusammenhang mit Rückverfolgbarkeit mit sich, die sich auf Verpackung und Herkunftslandkommunikation auswirken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Rohmilcherfassung und Qualitätskontrolle über Betriebs- und Genossenschaftsnetzwerke, gefolgt von der industriellen Verarbeitung (Standardisierung, Fermentation, Vermischung mit Frucht/Präbiotika und Abfüllung). Der Vertrieb hängt anschließend von Kühlketten-Logistik ab, um Off-Trade- und On-Trade-Abnehmer zu erreichen. Brasilien und Argentinien fungieren als primäre Milchdrehscheiben für die regionale Joghurtversorgungsbasis, wobei Brasilien 2025 27,5 Milliarden Liter formell inspizierte Milch verzeichnete und Argentinien 2025 11,62 Milliarden Liter meldete – ein Jahrzehnthoch. Dies unterstützt eine großangelegte Joghurt- und Sauermilchproduktion in der gesamten Region.

Verarbeitung und Vertrieb konzentrieren sich auf Mehrwerksbetreiber und expandierende regionale Sammelstellen, während vorgelagerte Dynamiken auf Konsolidierung und Produktivitätsgewinne hindeuten. In Brasilien verringerte sich die Milchlieferantenbasis 2025 um 3,2 % auf 43.200 Lieferanten, obwohl die durchschnittliche Betriebsproduktivität um 12,4 % zunahm. Diese Verknappung bei der Beschaffung für kleinere Abnehmer erhöht den Wert stabiler Milchsammelstrukturen. Lactalis Brasil spiegelt die Mittelstromskala mit 23 Fabriken und einem Rohmilchaufkommen von 2,9 Milliarden Litern im Jahr 2025 wider, und seine Expansion durch Akquisitionen wie den Kauf von Natulact (Sergipe) durch Piracanjuba trägt dazu bei, die Milchsammlung und Produktion im Nordosten Brasiliens auszuweiten, wo Logistik- und Kühlketten-Engpässe stärker ausgeprägt sein können.

Wettbewerbslandschaft

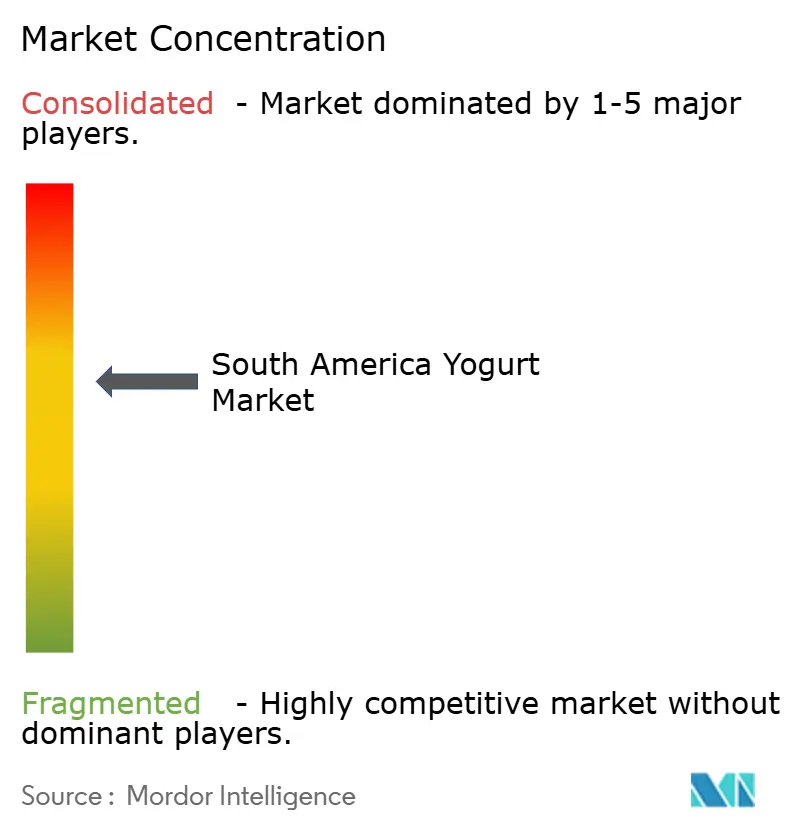

Der südamerikanische Joghurtmarkt weist eine moderate Konzentration auf und umfasst eine Mischung aus globalen Molkereikonzernen und etablierten regionalen Akteuren. Multinationale Unternehmen wie Danone, Nestlé und Lactalis nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten sowie globale Lieferketten, um Innovationen voranzutreiben, während regionale Marktführer wie Grupo Lala, Alpina und Gloria starke Marktpositionen durch ihr Verständnis lokaler Präferenzen und robuste Vertriebsnetzwerke behaupten.

Unternehmen investieren zunehmend in Premium- und funktionelle Angebote, insbesondere in probiotische Innovationen und pflanzliche Alternativen. Danone hat Südamerika als Wachstumsschwerpunkt priorisiert und sein Portfolio für essentielle Milchprodukte und pflanzliche Produkte mit proteinreichen und Kinderprodukten erweitert. Im Januar 2024 führte SystemBiotech ein mit Psychobiotika angereichertes Joghurtprodukt ein, das auf die psychische Gesundheit durch Modulation der Darm-Hirn-Achse abzielt.

Der Markt bietet erhebliche Chancen bei Umgebungsjoghurttechnologien für die ländliche Verteilung und erschwinglichen funktionellen Produkten, die auf die wachsende Mittelschicht abzielen. Aufstrebende Unternehmen differenzieren sich durch die Beschaffung lokaler Zutaten und Nachhaltigkeitsinitiativen, die sich wandelnden Verbraucherpräferenzen gerecht werden und gleichzeitig neue Marktsegmente schaffen. Diese Marktdynamiken werden voraussichtlich Produktinnovationen und Marktexpansion in den kommenden Jahren vorantreiben, insbesondere in unterversorgten Regionen und Verbrauchersegmenten.

Marktführer im südamerikanischen Joghurtmarkt

Danone SA

Nestlé SA

Grupo Alpura

Schreiber Foods Inc.

Fonterra Co-operative Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht erfasste Unternehmen des Südamerika Joghurt-Markts

- Danone SA

- Nestle SA

- Grupo Alpura

- Schreiber Foods Inc.

- Fonterra Co-operative Group

- Chobani LLC

- General Mills, Inc.

- Groupe Lactalis S.A..

- Yakult Honsha Co. Ltd.

- Emmi Group

- Grupo Lala

- Laticinios Bela Vista

- Alpina Productos Alimenticios

- Sigma Alimentos (Santa Clara)

- FAGE International S.A

- Conaprole

- Tirol Alimentos

- Grupo Gloria

- Colun

- Lacteos Los Andes

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht darin, durch Konsolidierung und integrierte Vertriebsplattformen Skalierung und Effizienz in den Kernjoghurtkategorien aufzubauen, insbesondere in Brasilien und Argentinien, wo Versorgungsvolatilität und Kostendruck am deutlichsten spürbar sind. Im März 2026 gaben Danone und Arcor ein 50:50-Joint-Venture bekannt, das Milchgeschäfte in Argentinien integriert und 11 Produktionsanlagen sowie etablierte Logistik in einer einzigen Betriebsplattform für Joghurt- und Frischmilchlinien zusammenführt. Eine Integration in diesem Ausmaß kann eine schnellere Portfoliostraffung über naturbelassene, aromatisierte, proteinreiche und funktionelle Varianten hinweg unterstützen und erweitert die Marktabdeckung in einem Land, in dem makroökonomische Volatilität das Ausführungsrisiko für eigenständige Betreiber erhöht hat.

Eine weitere Chance liegt im Ausbau der regionalen Produktionskapazitäten und der Aufwertung zutatenseitiger Fähigkeiten, die Produktdifferenzierung unterstützen, einschließlich proteinreicherer Rezepturen und funktioneller Varianten. Lactalis kündigte umfangreiche Investitionen an mehreren Standorten in Brasilien an, darunter 285 Mio. R$ in Parana (März 2025) zur Verbesserung der Produktionslinien für Milchprodukte einschließlich Joghurts und Sauermilcherzeugnisse sowie 400 Mio. R$ (September 2025) zum Ausbau der Anlagen in Rio Grande do Sul, was die industrielle Kapazität und die Beschaffungsnetzwerke stärkt. Auf der Zutatenseite plant Arla Foods Ingredients für 2026 die Fertigstellung und Inbetriebnahme eines Trocknungsturms für Molkenpermeatpulver an seinem Standort Portena in Argentinien. Dies steht im Einklang mit der Nachfrage nach proteinreicheren und texturoptimierten Joghurtrezepturen und verbessert die lokale Verfügbarkeit von Milchzutaten, die bei der Produktstandardisierung eingesetzt werden.

Jüngste Branchenentwicklungen im Südamerika Joghurt-Markt

- März 2026: Danone und Grupo Arcor gaben ein 50:50-Joint-Venture in Argentinien bekannt, das das Milchgeschäft von Danone Argentina mit den Geschäftstätigkeiten von Mastellone Hermanos und dem Vertriebsnetzwerk Logistica La Serenisima integriert. Die kombinierte Plattform umfasst 11 Produktionsanlagen und stellt unter anderem Joghurt her, wodurch Skalierung und Marktabdeckung in einem volatilen Betriebsumfeld gestärkt werden.

- April 2025: Danone brachte in Brasilien eine neue Linie probiotischer Joghurts mit Acai- und Guarana-Geschmack unter Verwendung lokal beschaffter Zutaten auf den Markt. Der Rollout unterstützt Premiumisierung durch regionale Geschmacksrichtungen und stärkt ein funktionelles Nutzenversprechen, das Marken helfen kann, Regalflächen zu verteidigen, da die Kontrolle von Zucker und Kennzeichnung in Teilen der Region zunimmt.

- Juni 2024: FAGE International S.A. trat mit Premium-Griechischem-Joghurt-Produkten in den brasilianischen Markt ein und zielte zunächst über Importvertriebskanäle auf große urbane Zentren ab. Der Markteintritt erhöhte den Wettbewerbsdruck in höherwertigen löffelbaren Segmenten und unterstrich die Rolle kühlkettenfähigen Einzelhandels bei der Ausweitung der Verfügbarkeit von Premium-Joghurt.

Südamerika Joghurt-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als der Wert von in Südamerika verkauftem Joghurt über Einzelhandel und Gastronomie, einschließlich löffelbarer und trinkbarer fermentierter Joghurtprodukte sowie pflanzlicher Joghurts, sofern diese als Joghurt verkauft werden.

Umfangsausschlüsse: Wir schließen Frozen Yogurt, Kefir, Buttermilch und probiotische Getränke aus, die hauptsächlich als Getränke und nicht als Joghurt positioniert sind.

Übersicht der Segmentierung

- Nach Kategorie

- Joghurt auf Milchbasis

- Joghurt auf nicht-milchlicher/pflanzlicher Basis

- Nach Produktform

- Löffelfertiger/fester Joghurt

- Trinkjoghurt

- Nach Geschmacksprofil

- Natur/natürlich

- Aromatisiert

- Nach Verpackungsart

- Becher, Behälter und Wannen

- Flaschen

- Tetra Packs und Beutel

- Sonstige

- Nach Vertriebskanal

- Indirekter Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- Direkter Handel

- Indirekter Handel

- Nach Geografie

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns dabei, die grundlegenden Grenzen dessen festzulegen, was in Südamerika als Joghurt zählt, und wo die Nachfrage nach Land und Vertriebskanal auftritt. Wir prüften öffentliche Statistiken und Referenzmaterial wie FAOSTAT-Milchindikatoren, UN-Comtrade-Import- und Exportreihen für relevante Milchkategorien sowie Verbraucherpreisindex-Tabellen der nationalen Statistikämter in Brasilien, Argentinien, Chile, Kolumbien und Peru.

Um zu vermeiden, Annahmen isoliert zu treffen, prüften wir zudem Quellen von Branchenverbänden und Regulierungsbehörden wie Codex-Alimentarius-Standards für fermentierte Milch, Publikationen der Landwirtschafts- und Ernährungsministerien sowie frei zugängliche wissenschaftliche Arbeiten zu Konsumtrends und Reformulierung fermentierter Milchprodukte. Auf Unternehmensseite nutzten wir Investorenpräsentationen, Jahresberichte und Pressemitteilungen, um Preisbewegungen, Kapazitätserweiterungen und Portfolioverschiebungen gegenzuprüfen. Wo hilfreich, ergänzten wir dies mit kostenpflichtigen Abonnements, die sich auf Unternehmensfinanzdaten sowie Intelligence- und Patentdatenbanken für den Kontext der Produktentwicklung konzentrieren. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um das Größenmodell auf Länderebene einem Belastungstest zu unterziehen und zu bestätigen, wie Joghurt im modernen Handel, im traditionellen Handel und in der Gastronomie definiert und gekennzeichnet wird. Wir sprachen mit einer Mischung aus Herstellern, Zutatenlieferanten, Vertriebspartnern und Einzelhandels-Kategorieteams in ganz Südamerika, um Preisgestaltung, Produktmix und Kanalverteilungen zu validieren, und überprüften diese erneut, wenn Eingaben nicht übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 17 % | APAC: 48 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 41 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 42 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der die Joghurtnachfrage anhand von Konsumsignalen auf Länderebene, Handelsströmen, sofern relevant, und beobachteten Preispunkten rekonstruiert, die anschließend für Unterschiede in der Kanalabdeckung in Südamerika angepasst werden. Sobald diese Struktur steht, überprüfen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen, etwa durch Stichproben des durchschnittlichen Verkaufspreises nach Verpackungsformat gepaart mit geschätzten Volumina für Schlüsselkanäle, gefolgt von schnellen Gegenprüfungen mit Lieferanten und Vertriebspartnern.

Einige praktische Eingaben, die in diesem Markt eine Rolle spielen, umfassen Trends beim Pro-Kopf-Milchkonsum, die Joghurt-Preisinflation im Vergleich zum gesamten Verbraucherpreisindex für Lebensmittel, Verschiebungen zwischen löffelbaren und trinkbaren Formaten, das Tempo der Akzeptanz pflanzlicher Joghurts sowie den Anteil, der über Supermärkte im Vergleich zu kleineren Geschäften und Gastronomie abgesetzt wird. Wo Länderdaten lückenhaft waren, füllten wir Lücken anhand von Analogien aus benachbarten Märkten und validierten den implizierten Pro-Kopf-Konsum anschließend erneut mit Interview-Rückmeldungen, damit das Ergebnis realistisch blieb.

Für die Prognose verwendeten wir eine Szenarioanalyse, gestützt durch Trendlinien bei Preisen und Nachfrage, und wendeten anschließend länderspezifische Anpassungen an, basierend darauf, was Befragte für Haushaltsbudgets, Kanalexpansion und Portfolioveränderungen erwarten. Die Prognose wurde reproduzierbar gehalten, sodass jeder Treiber auf einen beobachtbaren Indikator zurückgeführt und aktualisiert werden kann, sobald neue Jahresdaten verfügbar werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit eine einzelne verrauschte Eingabe die Endzahl nicht verzerrt. Wir vergleichen die modellierten Marktgesamtsummen mit unabhängigen Signalen, wie dem implizierten Pro-Kopf-Konsum, Preisbewegungen und Handelsmustern, und untersuchen anschließend jeden größeren Sprung auf Länder- oder Kanalebene vor der Freigabe.

Ein zweiter Analyst überprüft zentrale Annahmen, Berechnungen und Umrechnungsschritte, und eine Nachfassaktion wird ausgelöst, wenn die Abweichung nicht durch ein bekanntes Ereignis wie einen Preisschock oder eine Kanalneuklassifizierung erklärt werden kann. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Entwicklungen eintreten, und eine abschließende Überprüfung vor Auslieferung wird durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Joghurt in Südamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Joghurt in Südamerika können sich unterscheiden, selbst wenn dieselben Jahre dargestellt werden, da die Produktabgrenzung und der gemessene Punkt in der Wertschöpfungskette nicht immer identisch sind. In der Praxis ergeben sich Unterschiede auch daraus, wie die Preisgestaltung in USD umgerechnet wird, wie Gastronomie behandelt wird, und ob pflanzlicher Joghurt in derselben Kategorie gezählt wird.

Indem Mordor Intelligence Kennzeichnungs- und Kategoriegrenzen länderübergreifend verfolgt und länderspezifische Preise sowie Kanalgewichtungen aktualisiert, bleibt die Schätzung am Wert der Joghurtverkäufe in Südamerika verankert, statt an breiteren Umsatzpools für fermentierte Milch oder engeren Nur-Einzelhandels-Betrachtungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,89 Mrd. USD (2025) | |

| Branchenverlag A | 8,12 Mrd. USD (2030) | Verwendet einen anderen Zeithorizont und fasst möglicherweise eine breitere Joghurtdefinition für 2030, was den Gesamtwert im Vergleich zu einer Basisjahr-2025-Umsatzbetrachtung erhöhen kann und zudem eine aggressivere Mix- und Preisentwicklung widerspiegeln kann. |

| Handelsdatenverlag B | 9,40 Mrd. USD (2024) | Deckt Lateinamerika einschließlich der Karibik ab und kombiniert Joghurt mit Kategorien fermentierter Milch, und meldet zudem Hersteller- und Importeursumsätze, die Einzelhandelsmargen ausschließen, sodass Umfang und Wertschöpfungskettenabdeckung nicht mit einer Joghurt-Verkaufsmarktgesamtsumme übereinstimmen. |

Die Spanne ergibt sich hauptsächlich daraus, was als Joghurt eingeschlossen wird, welche Länder in der Geografie enthalten sind, und ob der Wert auf Einzelhandelsverkaufsebene oder früher in der Kette gemessen wird. Wenn der Umfang auf Joghurtverkäufe in Südamerika eingegrenzt und die Preis- und Kanalmathematik explizit gemacht wird, erhalten Entscheidungsträger eine Zahl, die leichter nachzuvollziehen und Jahr für Jahr zu aktualisieren ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle südamerikanische Joghurtmarkt?

Der Markt hat im Jahr 2026 einen Wert von 6,25 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 8,42 Milliarden USD erreichen.

Welches Land hält den größten Marktanteil am südamerikanischen Joghurtmarkt?

Brasilien führt mit etwa 62,55 % des regionalen Umsatzes, unterstützt durch seine große Bevölkerung und Milchwirtschaftsbasis.

Was treibt das schnelle Wachstum von pflanzlichem Joghurt in Südamerika an?

Flexitarische Ernährungsumstellungen und stetig verbesserte Geschmacks- und Texturqualitäten treiben pflanzliche Optionen mit einer CAGR von 7,05 % voran.

Warum übertreffen Trinkjoghurts löffelfertige Formate beim Wachstum?

Ein mobiler Lebensstil und Fortschritte bei der Umgebungsverarbeitung machen Trinkjoghurts für städtische Verbraucher praktischer.

Wie wirken sich volatile Milchpreise auf die südamerikanische Joghurtbranche aus?

Preisschwankungen belasten die Margen kleinerer Molkereien, beschleunigen die Konsolidierung und veranlassen größere Akteure, ihre Formate zu diversifizieren.

Seite zuletzt aktualisiert am: