Größe und Marktanteil des asiatisch-pazifischen Marktes für trinkbaren Joghurt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

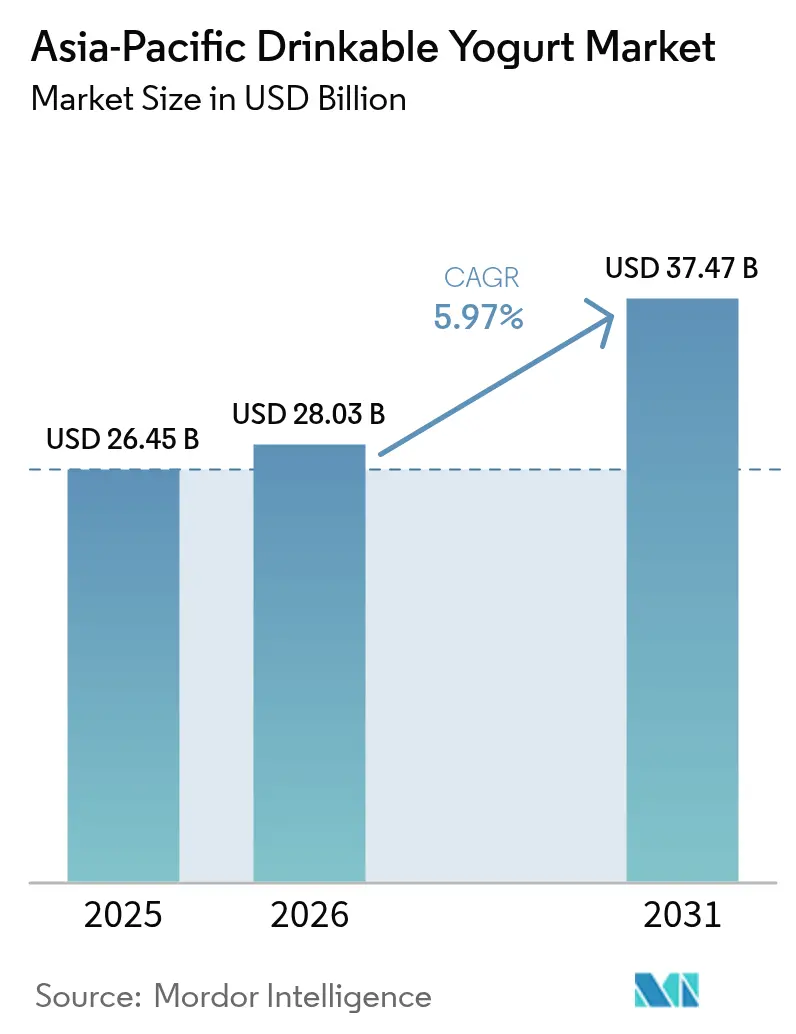

| Marktgröße im Basisjahr (2025) | 26.45 Milliarden US-Dollar |

| Marktgröße (2026) | 28.03 Milliarden US-Dollar |

| Marktgröße (2031) | 37.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für trinkbaren Joghurt von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für trinkbaren Joghurt wurde im Jahr 2025 auf 26,45 Milliarden USD geschätzt und soll von 28,03 Milliarden USD im Jahr 2026 auf 37,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,97 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch eine anhaltende Verlagerung hin zu gesundheitsbewussten Ernährungsgewohnheiten gestützt, wobei Verbraucher zunehmend probiotikareiche und funktionelle Getränke bevorzugen. Die rasche Urbanisierung erweitert die Verbraucherbasis, insbesondere da ein hektischer Lebensstil die Nachfrage nach praktischen, trinkfertigen Ernährungsformaten antreibt. Die Expansion des modernen Einzelhandels – von Supermärkten und Convenience-Stores bis hin zu gestärkten E-Commerce-Kanälen – verbessert die Produktverfügbarkeit und beschleunigt die Premiumisierung auf verschiedenen Märkten. Zusammen festigen diese strukturellen und verhaltensbezogenen Faktoren ein stetiges, länderübergreifendes Wachstum in der gesamten Region.

Wichtigste Erkenntnisse des Berichts

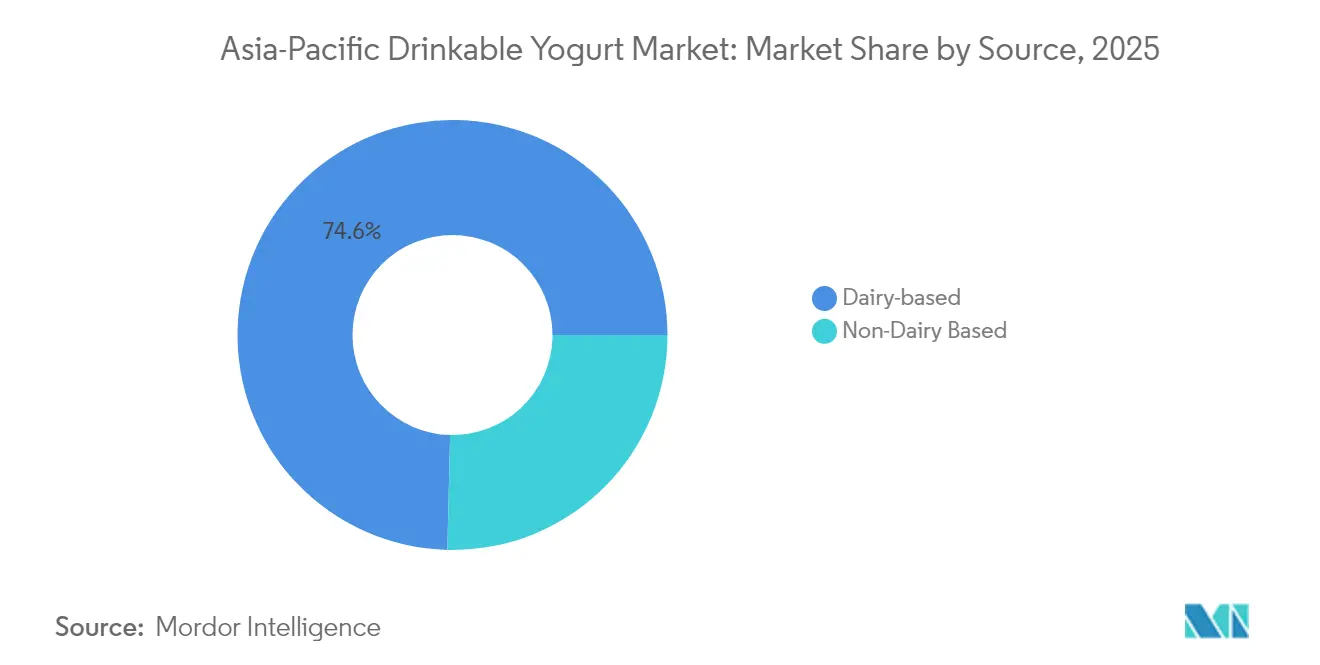

- Nach Quelle führten milchbasierte Angebote im Jahr 2025 mit einem Umsatzanteil von 74,62 %; nicht-milchbasierte Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 7,69 % wachsen.

- Nach Geschmack entfielen im Jahr 2025 71,12 % des Marktanteils auf aromatisierte Varianten; nicht-aromatisierte Produkte werden bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen.

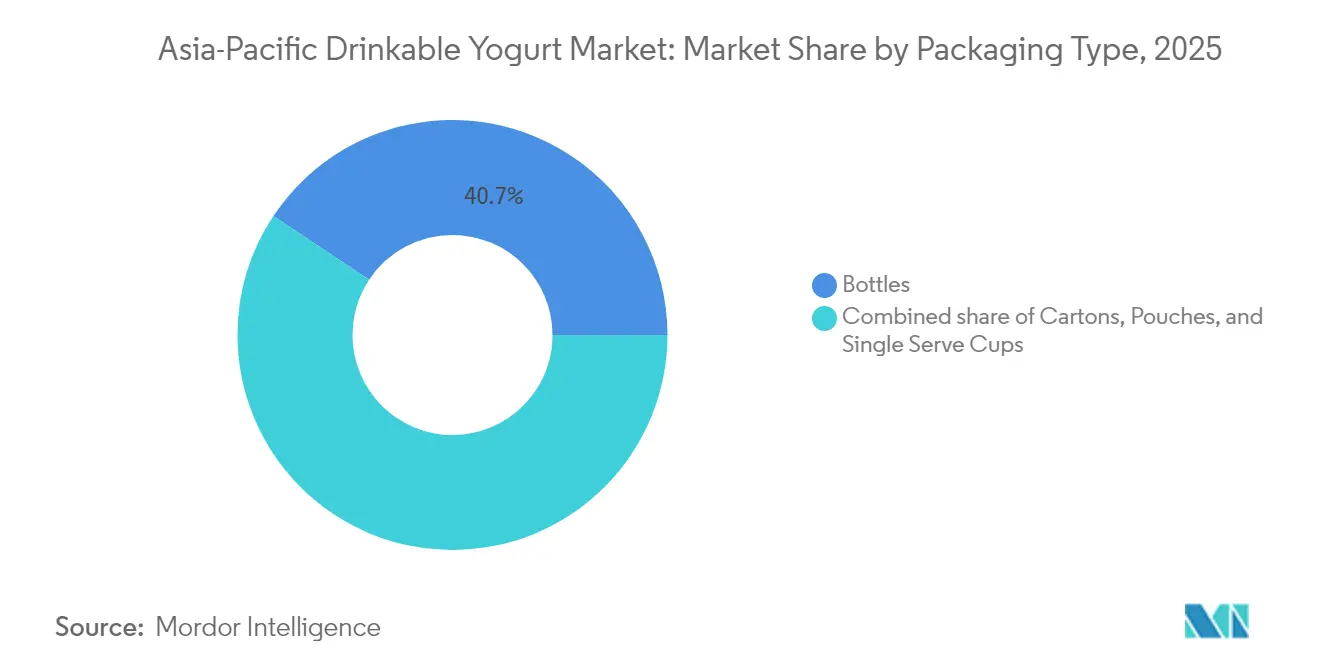

- Nach Verpackung dominierten Flaschen im Jahr 2025 mit einem Anteil von 40,67 %; Einzelportionsbecher werden im Prognosezeitraum voraussichtlich mit einer CAGR von 8,34 % wachsen.

- Nach Vertrieb sicherten sich Einzelhandelskanäle im Jahr 2025 einen Anteil von 84,54 %; Gastronomiekanäle werden bis 2031 voraussichtlich eine CAGR von 7,78 % verzeichnen.

- Nach Geografie entfielen im Jahr 2025 37,36 % des regionalen Wertes auf China; Südkorea wird voraussichtlich die schnellste CAGR von 7,35 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für trinkbaren Joghurt

Analyse der Treiberwirkung*

| Zunehmendes Gesundheitsbewusstsein der Verbraucher, das zur Nachfrage nach probiotikareichen und funktionellen Getränken führt | +1.8% | Global, mit Schwerpunkt in Japan, Südkorea und dem städtischen China | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für praktische Lebensmittel- und Getränkeoptionen für unterwegs | +1.5% | Städtische Zentren in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und Lebensstiländerungen, die zur Übernahme westlicher Ernährungsgewohnheiten führen | +1.3% | Städte der Klasse 1 und Klasse 2 in China, Indien, Indonesien und Vietnam | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce und digitalen Vertriebskanälen | +1.0% | China, Indien und Südostasien mit mobilfokussierten Verbrauchern | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Laktoseintoleranz und Nachfrage nach laktosefreien oder pflanzlichen Joghurts | +0.9% | Japan, Südkorea, städtisches Indien, Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Clean-Label- und natürlichen Zutaten | +0.7% | Japan, Australien, Singapur, wohlhabende städtische Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein der Verbraucher treibt probiotische Innovationen voran

Mit Probiotika angereicherte trinkbare Joghurts haben sich von Nischen-Wellnessprodukten zu weit verbreiteten funktionellen Getränken entwickelt, angetrieben durch wachsende klinische Belege, die die Darmmikrobiota mit Immungesundheit, mentalem Wohlbefinden und Stoffwechselregulation verbinden. Im Jahr 2024 erlangte Yakult Honshas Variante Yakult 1000 in Japan erhebliche Popularität. Jede Flasche enthält 100 Milliarden koloniebildende Einheiten des Lactobacillus casei Shirota-Stamms, wobei die schlafqualitätsverbessernden Vorteile durch begutachtete Studien belegt sind. Ebenso brachte Meiji Holdings im März 2025 Double Skincare Yogurt auf den Markt, ein 112-Gramm-Trinkprodukt, das mit SC-2-Milchsäurebakterien, Kollagenpeptiden und Sphingomyelin formuliert ist. Dieses Produkt zielt darauf ab, den UV-Schutz und die Feuchtigkeitsretention der Haut zu verbessern, gestützt durch klinische Studien mit 67 bzw. 94 Teilnehmern. Die Premiumisierung solcher Produkte und das Wiederholungskaufverhalten gesundheitsbewusster Verbraucher trugen 1,8 Prozentpunkte zur Gesamt-CAGR von 6,05 % bei.

Praktische Unterwegsnutzung gestaltet Verpackung und Vertrieb neu

Urbanisierung und veränderte Pendelgewohnheiten haben Einzelportionen in tragbaren Verpackungen zum am schnellsten wachsenden Segment gemacht, mit einer prognostizierten robusten CAGR von 8,75 % bis 2030. Im Jahr 2024 kooperierte CJ CheilJedang mit GS25-Convenience-Stores in Südkorea, um den trinkbaren Joghurt Yo-A-Jeong einzuführen, der beeindruckende wöchentliche Verkäufe von 200.000 Einheiten erzielte. Dies unterstreicht die Wirksamkeit der Platzierung von Produkten in stark frequentierten Transitbereichen, um Impulskäufer anzusprechen. Im März 2025 stellte Huhtamaki recycelbare einfach beschichtete ProDairy-Becher vor, die den Kunststoffanteil auf unter 10 % reduzierten und gleichzeitig die Zuverlässigkeit der Kühlkette aufrechterhielten. Diese Innovation adressiert die wachsenden Nachhaltigkeitsvorschriften in Märkten wie Japan und Australien. In Indonesien bieten die umfangreichen Convenience-Store-Netzwerke von Indomaret mit 23.000 Filialen und Alfamart mit 19.000 Filialen eine außergewöhnliche Vertriebsdichte für Produkte zum Mitnehmen und bedienen die Bedürfnisse der wachsenden Mittelschicht des Landes.

E-Commerce-Plattformen demokratisieren den Zugang zu Premium-Formaten

Digitale Vertriebskanäle haben geografische und sozioökonomische Barrieren beseitigt und machen Premium-Trinkjoghurts zugänglicher. Dieser Wandel hat Direktvertriebsmodelle ermöglicht, die traditionelle Händleraufschläge eliminieren. In China haben E-Commerce-Plattformen wie Alibabas Tmall und JD.com den Direktvertrieb von Mengnuis YO!FINE DIARY, einem proteinreichen Trinkjoghurt, unterstützt. Durch gezielte digitale Kampagnen und Abonnementpakete erzielte das Produkt im Jahr 2024 ein erhebliches Umsatzwachstum. In Indonesien stützt sich das Programm für kostenlose nahrhafte Mahlzeiten, das den UHT-Milchbedarf im Jahr 2025 voraussichtlich um 741.000 Tonnen steigern wird, zunehmend auf Online-Beschaffungsplattformen[1]Indonesisches Bildungsministerium. „Programm für kostenlose nahrhafte Mahlzeiten.”, kemdikbud.go.id . Diese Plattformen verbinden Kleinbauern-Molkereigenossenschaften und verbessern indirekt die Versorgung mit Rohstoffen für die Joghurtproduktion. Fonterra brachte sein Probiotikgetränk Nurture Digestion+Immunity 2023 in Singapur auf den Markt und plant eine Expansion nach Indonesien, Malaysia und Thailand. Das Unternehmen nutzt E-Grocery-Partnerschaften, um gesundheitsbewusste Millennials in städtischen Hochhausgebieten zu erreichen. Das CAGR-Wachstum von 1,0 Prozentpunkten unterstreicht die Vorteile digitaler Kanäle, einschließlich niedrigerer Kundenakquisitionskosten und höherer durchschnittlicher Bestellwerte im Vergleich zu traditionellen Einzelhandelsgeschäften.

Wachsendes Bewusstsein für Laktoseintoleranz und Nachfrage nach laktosefreien oder pflanzlichen Joghurts

Das wachsende Bewusstsein für Laktoseintoleranz wird zu einem bedeutenden Nachfragekatalysator für den asiatisch-pazifischen Markt für trinkbaren Joghurt, da Verbraucher zunehmend Produkte suchen, die Verdauungskomfort bieten, ohne Geschmack oder Nährwert zu beeinträchtigen. Länder wie China, Japan, Südkorea und südostasiatische Nationen haben einen hohen Anteil laktoseintoleranter Bevölkerungen, was Hersteller dazu veranlasst, laktosefreie Milchoptionen zu erweitern und Innovationen bei pflanzlichen Formaten wie Soja-, Kokos- und Hafer-Trinkjoghurts zu beschleunigen. Dieser Wandel wird durch ein wachsendes Gesundheitsbewusstsein und die Präferenz für „sauberere” Etiketten verstärkt, was Marken dazu ermutigt, pflanzliche und laktosefreie Varianten als gesündere, leichtere und darmfreundliche Alternativen zu positionieren. Die Verfügbarkeit dieser Produkte über den modernen Einzelhandel und E-Commerce stärkt die Akzeptanz weiter, insbesondere bei jungen städtischen Verbrauchern, die praktische, funktionelle Getränke suchen. Infolgedessen gestaltet dieser Treiber Produktportfolios um und intensiviert den Wettbewerb, wobei sowohl globale als auch regionale Akteure in milchfreie Formulierungen, Probiotika und angereicherte Optionen investieren, um aufkommende Nachfragenischen in der gesamten Region zu erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (~) % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen in der Lieferkette und bei der Kühlinfrastruktur | -0.9% | Indonesien, Vietnam, Thailand, ländliches Indien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden und Einhaltung von Lebensmittelsicherheitsvorschriften | -0.6% | China, Indien, Indonesien (Halal-Zertifizierung) | Mittelfristig (2–4 Jahre) |

| Probleme mit Haltbarkeit und Verderblichkeit | -0.5% | Südostasien, ländliche Märkte mit unregelmäßiger Kühlung | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität in Schwellenmärkten | -0.7% | Indien, Indonesien, Vietnam, Städte der unteren Klassen in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung der Kühlkette schränkt die Marktdurchdringung ein

In Südostasien bleibt der Mangel an ausreichender Kühllogistik eine erhebliche Herausforderung, insbesondere bei der letzten Meile der Lieferung, wo Temperaturschwankungen die Qualität und Lebensfähigkeit von Probiotika beeinträchtigen. In Indonesien werden 80 % der Milchrohstoffe importiert, aber die Kühlkapazität bleibt hinter dem Bedarf zurück[3]Indonesisches Landwirtschaftsministerium., „Statistiken und Richtlinien des Milchsektors.”, Pertanian.go.id. Infolgedessen konzentrieren Hersteller ihre Vertriebsbemühungen auf Java und Bali, während östliche Provinzen unterversorgt bleiben. Ebenso sieht sich Thailands Milchsektor, der stark von Importen aus Neuseeland abhängt, während der Monsunzeit mit Lieferkettenunterbrechungen konfrontiert, die zu Verzögerungen bei der Bestandsauffüllung für Hersteller von Trinkjoghurt führen. In Indien deckt das Kühlkettennetz nur 4 % der verderblichen Lebensmittelproduktion ab. Um dem entgegenzuwirken, hat Yakult in eine eigene Flotte von Kühlfahrzeugen und Direktliefersysteme an Geschäfte investiert, um die Produktqualität in Städten der Klasse 2 aufrechtzuerhalten. Diese logistischen Einschränkungen reduzieren die CAGR um 0,9 Prozentpunkte, insbesondere in Regionen, in denen Alternativen bei Umgebungstemperatur wie UHT-Milch und lagerstabiler Joghurt Marktanteile gewinnen, die sonst gekühlten Trinkprodukten zufallen würden.

Komplexität der regulatorischen Compliance erhöht die Markteintrittskosten

In der asiatisch-pazifischen Region schaffen unterschiedliche Lebensmittelsicherheitsstandards und Anforderungen an die Probiotika-Kennzeichnung erhebliche Compliance-Herausforderungen, insbesondere für kleinere Hersteller und neue Marktteilnehmer. In Indien verlangt die Lebensmittelsicherheits- und Standardsbehörde, dass probiotische Aussagen durch Stabilitätsstudien zur Haltbarkeit belegt werden. Diese Studien müssen ein Minimum von 10 Millionen KBE pro Gramm zum Ablaufdatum des Produkts bestätigen und eine Validierung durch akkreditierte Labore erfordern, was pro Produktvariante etwa 50.000 USD kostet[2]FSSAI. „Lebensmittelsicherheitsstandards für probiotische Produkte.”, fssai.gov.in. In Indonesien müssen alle Milchprodukte eine Halal-Zertifizierung erhalten, die Betriebsprüfungen und die Rückverfolgbarkeit von Zutaten umfasst. Dieser Prozess verzögert Produkteinführungen häufig um 6 bis 12 Monate. Ebenso führte Südkoreas Ministerium für Lebensmittel- und Arzneimittelsicherheit im Jahr 2024 strengere Regeln für Nährwertangaben ein und verlangte klinische Belege für Aussagen zur Immununterstützung. Diese Änderung begünstigt etablierte Unternehmen wie Yakult und Meiji, die über starke Forschungs- und Entwicklungskapazitäten verfügen, während sie regionale Wettbewerber benachteiligt. Diese regulatorischen Hürden haben die CAGR um 0,6 Prozentpunkte reduziert. Harmonisierungsbemühungen im Rahmen des ASEAN-Wirtschaftsgemeinschaftsrahmens werden jedoch voraussichtlich die Compliance-Herausforderungen mittelfristig schrittweise verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Milchdominanz trifft auf pflanzliche Disruption

Im Jahr 2025 dominierten milchbasierte Trinkjoghurts den Markt mit einem Anteil von 74,62 %, gestützt durch gut etablierte Lieferketten, Vertrautheit der Verbraucher und die Kompatibilität probiotischer Stämme mit bovinen Milchsubstraten. Yili Groups Marke Ambrosial, ein führendes Unternehmen im milchbasierten Sektor, erzielte 2024 einen Umsatz von 4,2 Milliarden USD. Ihr Erfolg beruhte auf dem Einsatz von Normaltemperaturverarbeitung, einer Technik, die die Haltbarkeit ohne Kühlung verlängert. Diese Innovation erwies sich als entscheidend für die Erschließung von Städten der unteren Klassen in China, denen es häufig an einer robusten Kühlketteninfrastruktur mangelt. Im Jahr 2024 demonstrierte Mengnuis neu in Betrieb genommene digitalisierte Fabrik in Ningxia die Kraft der Automatisierung. Mit automatisierter Fermentationsüberwachung und Algorithmen für vorausschauende Wartung verzeichnete die Fabrik eine bemerkenswerte 20-fache Steigerung der Arbeitsproduktivität und eine Reduzierung des Energieverbrauchs um 43 %. Dieser Schritt unterstreicht, wie Branchenakteure Skaleneffekte nutzen, um ihren milchbasierten Marktanteil zu festigen.

Mit Blick auf die Zukunft werden nicht-milchbasierte Alternativen von 2026 bis 2031 voraussichtlich mit einer robusten CAGR von 7,69 % wachsen. Dieses Wachstum ist größtenteils auf die hohe Prävalenz von Laktoseintoleranz zurückzuführen, die bei ostasiatischen Bevölkerungen auf 70 % bis 90 % geschätzt wird, kombiniert mit dem wachsenden Umweltbewusstsein jüngerer Verbraucher. Im März 2024 stellte Bored Cow eine Trinkjoghurt-Alternative vor, die fermentationsgewonnenes Milchprotein mit Kokosnusscreme und Probiotika kombiniert. Mit Blick auf den asiatisch-pazifischen Markt bereitet sich das Unternehmen auf den Vertrieb vor. Die Monash University stellte einen neuartigen Joghurt aus Lupinen und Hafer vor, der mit Probiotika fermentiert wurde. Dieses Produkt bietet nicht nur eine 7-tägige Kühlstabilität, sondern auch eine überlegene Nährstoffdichte und weniger gesättigte Fettsäuren im Vergleich zu seinen Milchpendants, was es zu einer attraktiven Option für Australiens flexitarische Verbraucher macht. Als klares Zeichen der sich verändernden Landschaft wagte Megmilk Snow Brand 2024 den Einstieg in das pflanzliche Segment. Dieser Schritt unterstreicht einen breiteren Trend: Etablierte Milchriesen betrachten nicht-milchbasierte Optionen zunehmend als wertvolle Ergänzung ihrer Portfolios und nicht als direkte Konkurrenz.

Nach Geschmack: Geschmacksdifferenzierung versus Clean-Label-Minimalismus

Im Jahr 2025 hielten aromatisierte Trinkjoghurts einen dominanten Marktanteil von 71,12 %, was die starke Verbrauchernachfrage nach abwechslungsreichen Geschmacksrichtungen widerspiegelt. Hersteller überdeckten die Säure von Probiotika effektiv durch die Einarbeitung von Fruchtessenzen, Süßungsmitteln und Aromastoffen. In China sprach Haihe Dairy 2024 die Generation Z mit einzigartigen Geschmacksrichtungen wie Koriander und Avocado an. Das Unternehmen kooperierte mit Xianghe Bobo Shop, dem Tianjin Museum und De Yun She, um limitierte Editionen zu kreieren, die in sozialen Medien erhebliche Aufmerksamkeit erlangten. Yakult India führte 2024 eine Mango-Variante ein und nutzte lokale Fruchtpräferenzen, um eine Umsatzsteigerung von 50 % anzustreben. Dies verdeutlicht, wie die Anpassung von Geschmacksrichtungen an lokale Vorlieben das Marktwachstum in kulturell vielfältigen Regionen beschleunigen kann.

Nicht-aromatisierte Trinkjoghurts werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,29 % wachsen, angetrieben durch die steigende Nachfrage von Clean-Label-Befürwortern, die minimal verarbeitete Produkte mit transparenten Zutatenlisten bevorzugen. Im Jahr 2024 zeigten südkoreanische Verbraucher eine starke Präferenz für zuckerfreie und zuckerarme Getränke, was die Nachfrage nach nicht-aromatisierten Joghurts steigerte, die auf die natürliche Süße von Milch statt auf zugesetzten Zucker setzen. CJ CheilJedangs Produktion von Allulose, einem kalorienarmen Süßungsmittel mit 70 % der Süßkraft von Saccharose und minimalem glykämischen Einfluss, unterstützt die Entwicklung von nicht-aromatisierten Joghurts, die Clean-Label-Standards erfüllen und gleichzeitig den Geschmack erhalten. In Japan priorisiert die alternde Bevölkerung funktionelle Vorteile gegenüber Geschmacksgenuss. Morinaga's Bifidus Yogurt Bone Density-Getränk, das im März 2024 in den Geschmacksrichtungen Granatapfel und Muskat eingeführt wurde, konzentriert sich auf die Verbesserung des Bifidobakterienspiegel und der Kalziumaufnahme bei Frauen über 50 und adressiert deren spezifische Gesundheitsbedürfnisse statt Süße zu betonen.

Nach Verpackungsart: Flaschen weichen der Einzelportionsbequemlichkeit

Im Jahr 2025 sicherten sich Flaschen mit einem dominanten Anteil von 40,67 % des Marktes, gestützt durch eine gut etablierte Fertigungsbasis, Kosteneffizienz im großen Maßstab und tiefverwurzeltes Verbrauchervertrauen über Generationen hinweg. Yakults ikonische 65-Milliliter-Flasche, seit Jahrzehnten ein Grundnahrungsmittel, lieferte 2024 weltweit täglich rund 40 Millionen Portionen. Ihr kompaktes zylindrisches Design optimiert nicht nur den Kühlschrankplatz, sondern rationalisiert auch die Hauslieferung. Mengnuis Yoyi C Trinkjoghurt kommt in 250-Milliliter-PET-Flaschen mit Schraubverschlüssen, die einen einhändigen Konsum unterwegs ermöglichen, während Sauerstoffbarrierebeschichtungen die Lebensfähigkeit der Probiotika sicherstellen. Yilis INIKIN trinkfertiger Tee, der 2024 mit Schraubverschlusstechnologie debütierte, zeigt, wie Flascheninnovationen von Joghurt auf andere funktionelle Getränke in den Portfolios von Milchriesen ausgeweitet werden.

Von 2026 bis 2031 werden Einzelportionsbecher voraussichtlich mit einer robusten CAGR von 8,34 % wachsen. Dieses Wachstum wird durch Urbanisierung, einen Anstieg des Konsums am Arbeitsplatz und einen Nachhaltigkeitsschub angetrieben, wobei recycelbare Formate in den Mittelpunkt rücken. Huhtamakis ProDairy-Becher, die im März 2025 eingeführt wurden, verfügen über ein einfach beschichtetes Kartondesign mit unter 10 % Kunststoffanteil. Diese Becher sind strategisch auf die Märkte Europa-Asien-Ozeanien ausgerichtet, wo Vorschriften Mehrkomponentenverpackungen aufgrund von Mandaten zur erweiterten Herstellerverantwortung bestrafen. Im Jahr 2024 verkauften GS25-Convenience-Stores in Südkorea wöchentlich beeindruckende 200.000 Einheiten von CJ CheilJedangs Yo-A-Jeong Trinkjoghurt, verpackt in Einzelportionsbechern. Dieser Erfolg nutzte die Impulskaufneigungen von Pendlern am Kaufort. Liquibox stellte im Juni 2024 selbstversiegelnde Verschlüsse für Bag-in-Box-Formate vor. Diese Innovation richtet sich an Gastronomieunternehmen und betont Portionskontrolle und Minimierung von Verpackungsabfällen, auch wenn das Format am Rande der Einzelhandelskanäle verbleibt.

Nach Vertriebskanal: Dominanz des Einzelhandels sieht sich dem Vordringen der Gastronomie gegenüber

Im Jahr 2025 kontrollierten Einzelhandelskanäle – von Supermärkten und Verbrauchermärkten über Convenience-Stores bis hin zum Online-Handel – mit einem beeindruckenden Marktanteil von 84,54 % und unterstrichen die Wahrnehmung von Trinkjoghurt als Grundnahrungsmittel. In Indonesien wird die Convenience-Store-Landschaft von einem Duopol dominiert: Indomaret verfügt über 23.000 Filialen, während Alfamart mit 19.000 Filialen dicht folgt. Dieses umfangreiche Netzwerk bietet eine unübertroffene Vertriebsdichte für den Einzelhandel. Insbesondere haben beide Ketten ihre Kühlbereiche erweitert, um Probiotikgetränke prominent zu präsentieren. Unterdessen haben E-Commerce-Riesen Tmall und JD.com in China den Weg für Mengnuis Direktvertrieb von YO!FINE DIARY an Verbraucher geebnet. Diese Strategie umgeht nicht nur traditionelle Händlermargen, sondern führt auch Abonnementpakete ein, die den Kundenwert über die Lebensdauer erheblich steigern.

Prognosen deuten darauf hin, dass Gastronomiekanäle – von Cafés und Schnellrestaurants bis hin zu Betriebskantinen und Hotels – von 2026 bis 2031 ein CAGR-Wachstum von 7,78 % verzeichnen werden. Dieser Anstieg ist darauf zurückzuführen, dass Gastronomieunternehmen zunehmend Probiotikgetränke in wellnessorientierte Menüs und Getränkekombinationen integrieren. Als Beweis für das Potenzial von Marken-Gastronomiekonzepten meldete Yakults Gohonmaru Café in Japan 2024 tägliche Verkäufe von 20.000 Eiscreme-Portionen und verdeutlichte damit die Fähigkeit solcher Orte, Kaufabsichten im Einzelhandel zu beeinflussen. In Malaysia debütierte Farm Fresh 2024 mit seinem Jom Cha Joghurt-Softeis und verband auf einfallsreiche Weise Trinkjoghurt mit Teegeschmacksrichtungen. Dieser Schritt zielt auf café-liebende Millennials ab, die nach Instagram-würdigen, funktionellen Leckereien suchen. Nestle schloss eine Zusammenarbeit mit Cha Yan Yue Se, einer prominenten chinesischen Milchtee-Kette, und brachte 2024 gesündere Trinkjoghurt-basierte Getränke auf den Markt. Diese Partnerschaft nutzt das umfangreiche Netzwerk der Kette mit über 4.000 Filialen und zielt darauf ab, den Probiotikkonsum unter der Generation Z zur Norm zu machen.

Geografische Analyse

Im Jahr 2025 hielt China einen Marktanteil von 37,36 %, angetrieben durch die Dominanz von Yili Group und Mengniu Dairy bei Joghurt mit Normaltemperatur und gekühltem Joghurt. Yili, mit einem Markenwert von 11,6 Milliarden USD, blieb zum fünften Jahr in Folge die weltweit führende Milchmarke, wobei Ambrosial-Joghurt einen Umsatz von über 4,2 Milliarden USD erzielte. Bright Dairy führte in Ostchina, während kleinere Akteure wie Haihe Dairy und Blue Sea Dairy die Generation Z mit einzigartigen Geschmacksrichtungen wie Koriander und Avocado sowie Co-Branding-Initiativen ansprachen. Junlebaos Erwerb eines 30-prozentigen Anteils an More Yogurt im Jahr 2023, einer Kette mit über 1.600 Filialen, unterstrich den Fokus auf vertikale Integration zur Optimierung von Vertrieb und Handelsspannen. Im Juli 2024 genehmigte Chinas Nationale Gesundheitskommission Morinaga's Bifidobacterium infantis M-63 für Säuglingsnahrung und markierte damit den dritten genehmigten Probiotikstamm nach M-16V im Jahr 2016 und BB536 im Jahr 2022, was die Innovation bei funktionellen Zutaten betont.

Südkorea wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,35 % wachsen, angetrieben durch die Nachfrage nach proteinreichen und zuckerarmen Produkten. Im Jahr 2024 verkaufte CJ CheilJedangs Yo-A-Jeong Trinkjoghurt wöchentlich 200.000 Einheiten über GS25-Convenience-Stores und nutzte dabei das Netzwerk des Landes mit über 50.000 Convenience-Outlets. Bis 2024 bevorzugten 73 % der Verbraucher zuckerfreie und zuckerarme Optionen, was Hersteller dazu veranlasste, Allulose zu verwenden, ein kalorienarmes Süßungsmittel, das von CJ, Daesang und Samyang produziert wird. Der Markt für fermentierte Milch wird 2025 voraussichtlich ein positives Wachstum verzeichnen, wobei Trinkformate Marktanteile gegenüber löffelbarem Joghurt gewinnen. Yonsei Dairy übernahm im Dezember 2023 Purmils Jeonju-Joghurtanlagen und verlegte die Produktion in sein Asan-Werk, das im zweiten Quartal 2024 den Betrieb aufnahm, was Konsolidierungstrends unter mittelgroßen Akteuren widerspiegelt.

Australien, Thailand, Singapur und der Rest des asiatisch-pazifischen Raums bieten Wachstumschancen. Im Jahr 2024 begann Fonterra mit der Veräußerung seines australischen Verbrauchergeschäfts, wobei FrieslandCampina als potenzieller Käufer gilt, was eine Verlagerung hin zu Zutaten und Gastronomie signalisiert. Chobani Australia reduzierte 2024 die Kunststoffverpackung um 50 % und passte sich damit strengeren Recyclingvorschriften an. Im Jahr 2023 vertrieb Fonterra Anchor Actif-Fiber und Anchor Beaute über Thailands 7-Eleven-Filialen und nutzte Einzelportionsbecher, um funktionelle Vorteile hervorzuheben. Das in Thailand ansässige Unternehmen Yoguruto expandierte 2024 auf die Philippinen, nach Myanmar, Indonesien, Singapur und Malaysia und bot anpassbare Trinkjoghurt-Bowls an, die Getränk und Mahlzeitenersatz kombinieren. Yo-Chi eröffnete im August 2025 seine erste internationale Filiale in Singapur und zielte auf den gesundheitsbewussten, einkommensstarken Markt ab, um die Nachfrage nach gefrorenem Joghurt zu testen.

Wettbewerbslandschaft

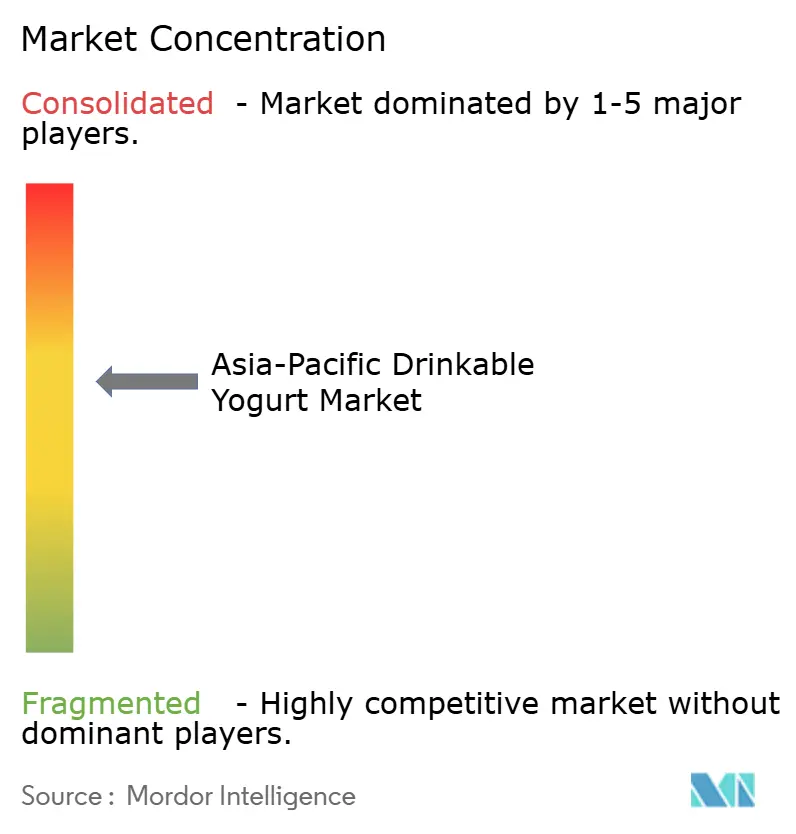

Der asiatisch-pazifische Markt für trinkbaren Joghurt ist mäßig konzentriert, wobei fünf große Akteure den Wettbewerb anführen. Zu diesen Schlüsselakteuren gehören Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group), China Mengniu Dairy Company Limited, Yakult Honsha Co., Ltd., Danone S.A. und Meiji Holdings Co., Ltd. Diese Unternehmen konzentrieren sich auf Strategien wie Fusionen, Expansionen, Übernahmen, Partnerschaften und Neuprodukteinführungen, um ihre Markenpräsenz zu stärken und einen Wettbewerbsvorteil auf dem Markt zu behalten.

Chancen bestehen im Segment des pflanzlichen Trinkjoghurts, wo nicht-milchbasierte Alternativen im Jahr 2024 nur 24,79 % des Marktanteils ausmachen. Dies trotz der Tatsache, dass über 70 % der Ostasiatinnen und Ostasiasten laktoseintolerant sind. Die Zurückhaltung etablierter Akteure, den Fokus von ihren milchbasierten Portfolios zu verlagern, hat Raum für spezialisierte Neueinsteiger wie Bored Cow und die Monash University geschaffen, die innovative Produkte wie Lupinen-Hafer-Formulierungen einführen, um diese Nachfrage zu bedienen.

Kleinere Akteure, darunter Haihe Dairy und Blue Sea Dairy, verfolgen kreative Strategien, um die Aufmerksamkeit der Verbraucher zu gewinnen. Sie gehen Co-Branding-Partnerschaften mit bekannten Namen wie Xianghe Bobo Shop, dem Tianjin Museum und De Yun She ein. Diese Kooperationen erzeugen Buzz in sozialen Medien und ziehen Verbraucher der Generation Z an. Durch den Einsatz von Influencer-Marketing und die Einführung von Produkten in limitierter Auflage reduzieren diese Unternehmen effektiv traditionelle Werbekosten und steigern gleichzeitig die Markensichtbarkeit.

Marktführer im asiatisch-pazifischen Markt für trinkbaren Joghurt

Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group)

China Mengniu Dairy Company Limited

Yakult Honsha Co., Ltd.

Danone S.A.

Meiji Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Meiji hat seine Produktlinie mit der Einführung eines neuen funktionellen Joghurts erweitert, der auf UV-Schutz und Hautfeuchtigkeit abzielt. Laut der Marke ist dieser 112-g-Trinkjoghurt für einen einfachen Konsum konzipiert und entspricht den aktuellen Verbraucherpräferenzen für praktische und gesundheitsorientierte Lebensmitteloptionen.

- August 2024: Meiji Co., Ltd., eine hundertprozentige Tochtergesellschaft von Meiji (China) Investment Co., Ltd., brachte ein neues Trinkjoghurtprodukt auf den Markt, das mit einem proprietären Milchsäurebakterienstamm hergestellt wird, der in Rohmilch aus Tokachi, Hokkaido, entdeckt wurde.

- Januar 2024: Kirin Beverage Company, Limited, brachte sein neues Kirin iMUSE Karada Omoi Yogurt Taste auf den Markt, einen funktionellen Trinkjoghurt, der Kirins proprietären L. lactis-Plasmastamm enthält.

Berichtsumfang des asiatisch-pazifischen Marktes für trinkbaren Joghurt

Der Markt für trinkbaren Joghurt im asiatisch-pazifischen Raum wurde nach Kategorie in milchbasiert und nicht-milchbasiert segmentiert; nach Art in naturbelassenen und aromatisierten Joghurt; und nach Vertrieb in Verbrauchermarkt/Supermarkt, Convenience-Stores, Fachgeschäfte, Online-Kanal und sonstige. Darüber hinaus bietet die Studie eine Analyse des Marktes für trinkbaren Joghurt in den aufstrebenden und etablierten Märkten des asiatisch-pazifischen Raums, einschließlich China, Japan, Indien, Australien und dem Rest des asiatisch-pazifischen Raums.

| Milchbasiert |

| Nicht-milchbasiert |

| Aromatisiert |

| Nicht-aromatisiert |

| Flaschen |

| Kartons |

| Beutel |

| Einzelportionsbecher |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Handel | |

| Sonstige |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Rest des asiatisch-pazifischen Raums |

| Quelle | Milchbasiert | |

| Nicht-milchbasiert | ||

| Geschmack | Aromatisiert | |

| Nicht-aromatisiert | ||

| Verpackungsart | Flaschen | |

| Kartons | ||

| Beutel | ||

| Einzelportionsbecher | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Handel | ||

| Sonstige | ||

| Land | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für trinkbaren Joghurt im Jahr 2026?

Die Marktgröße des asiatisch-pazifischen Marktes für trinkbaren Joghurt erreichte im Jahr 2026 28,03 Milliarden USD.

Welche CAGR wird für den asiatisch-pazifischen Markt für trinkbaren Joghurt bis 2031 prognostiziert?

Für den Markt wird eine CAGR von 5,97 % von 2026 bis 2031 prognostiziert.

Welches Land trägt den größten Wert bei?

China entfiel im Jahr 2025 auf 37,36 % des regionalen Umsatzes.

Welches Verpackungsformat wächst am schnellsten?

Einzelportionsbecher werden voraussichtlich mit einer CAGR von 8,34 % wachsen, da Pendler tragbare Optionen bevorzugen.

Seite zuletzt aktualisiert am: