Marktgröße und Marktanteil des Tensidmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

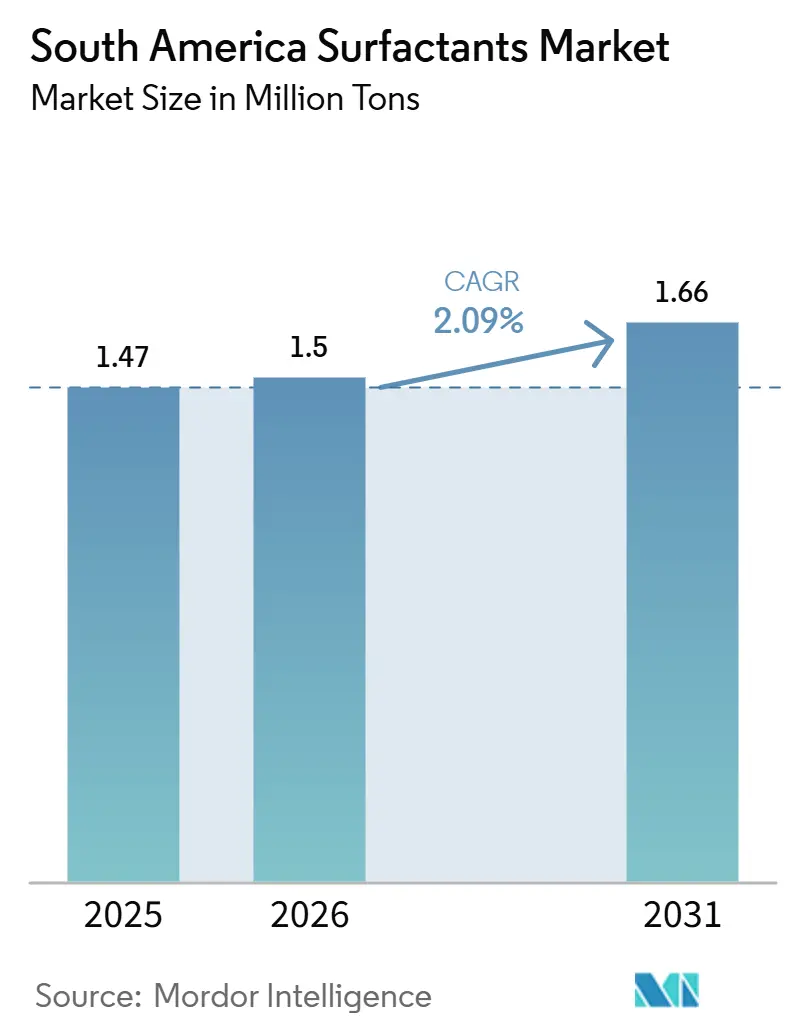

| Marktgröße im Basisjahr (2025) | 1.47 Millionen Tonnen |

| Marktvolumen (2026) | 1.5 Millionen Tonnen |

| Marktvolumen (2031) | 1.66 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.09% CAGR |

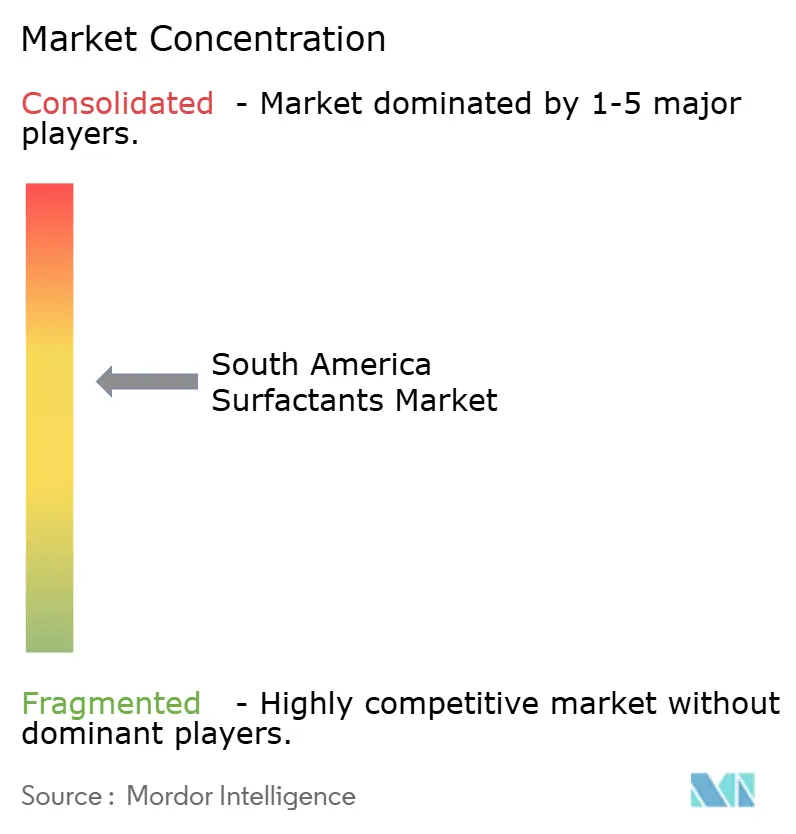

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Tensidmarkts in Südamerika von Mordor Intelligence

Die Größe des Südamerika Tenside Marktes wird voraussichtlich von 1,47 Millionen Tonnen im Jahr 2025 auf 1,5 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,09% über den Zeitraum 2026–2031 eine Größe von 1,66 Millionen Tonnen erreichen. Die Spezialnachfrage im Zusammenhang mit der Lithiumerz-Flotation in Chile und Argentinien steigert die Volumina anionischer Sammler. Gleichzeitig komprimiert die Volatilität bei rohölgebundenen linearen Alkylbenzolsulfonat (LAS)-Rohstoffen die Waschmittelmargen in Brasilien und Argentinien. Regulatorische Herausforderungen, insbesondere Brasiliens Obergrenze für den Alkylphenolethoxylat (APEO)-Gehalt ab Januar 2027, veranlassen Umformulierungen hin zu Alkoholethoxylaten, Cocamidopropylbetain und Methylestersulfonat (MES). Darüber hinaus verbessern biobasierte Steuergutschriften im Rahmen des brasilianischen Nationalen Programms für Grüne Chemie die Kostenwettbewerbsfähigkeit oleochemischer Produktionswege und unterstützen stetige Kapazitätserweiterungen in Bahia, São Paulo und Mato Grosso. Darüber hinaus treiben strengere agrochemische Anwendungsstandards und die Ausweitung des Sojaanbaus in Matopiba die steigende Nachfrage nach nichtionischen Adjuvantien an, was zu einem inkrementellen Wachstum auf dem Südamerika Tenside Markt beiträgt.

Wesentliche Erkenntnisse des Berichts

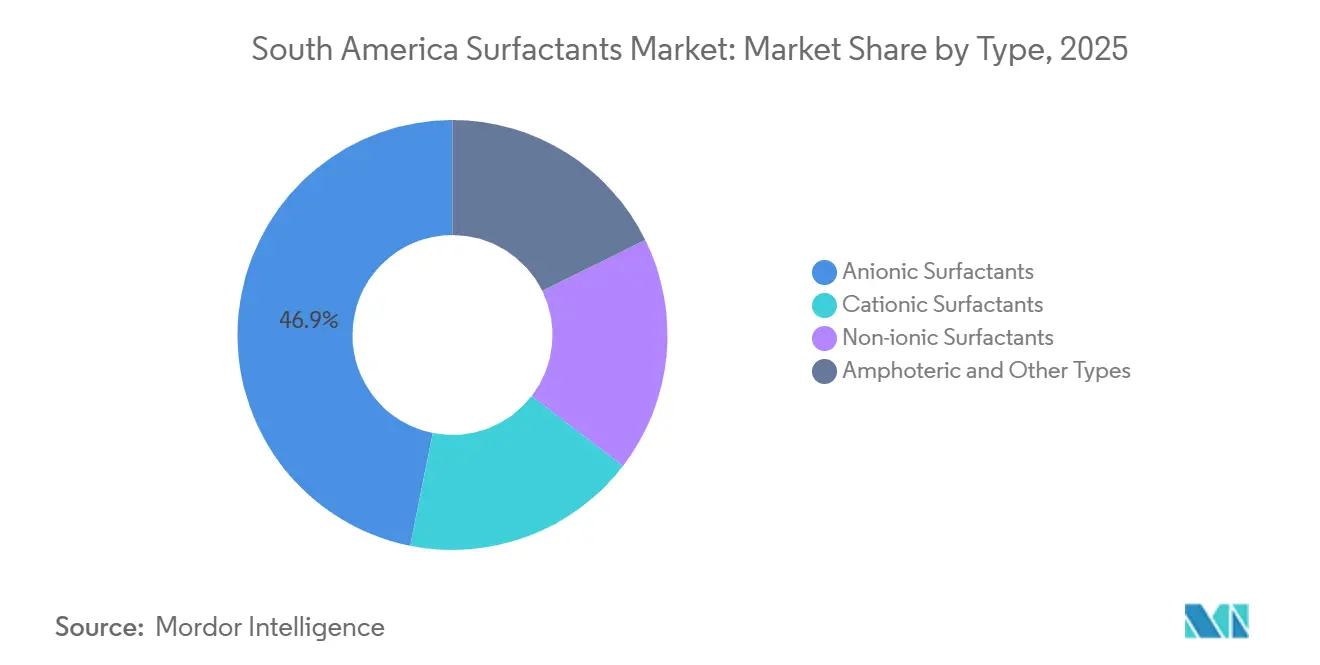

- Nach Typ hielten anionische Tenside im Jahr 2025 einen Marktanteil von 46,85 % am Tensidmarkt Südamerikas, während amphotere und andere Typen voraussichtlich bis 2031 mit einer CAGR von 3,05 % wachsen werden.

- Nach Ursprung entfielen im Jahr 2025 78,28 % des Marktanteils am Tensidmarkt Südamerikas auf synthetische Qualitäten, während biobasierte Tenside voraussichtlich bis 2031 mit einer CAGR von 3,16 % wachsen werden.

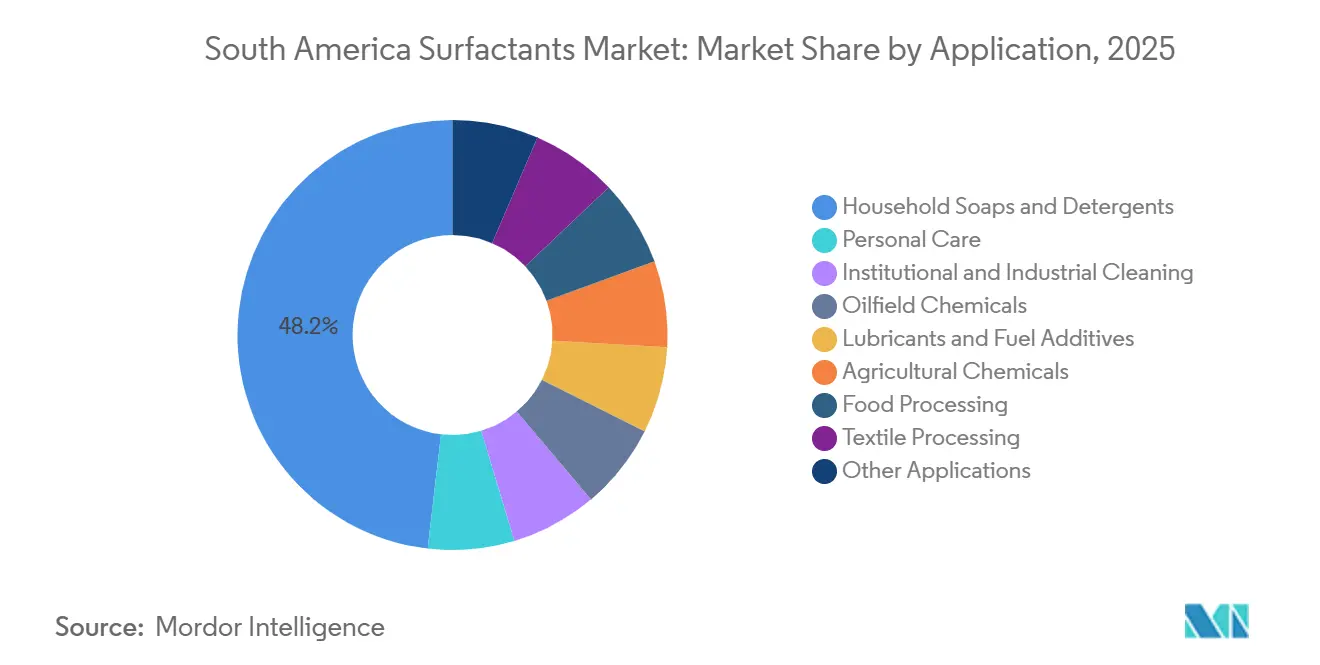

- Nach Anwendung absorbierten Haushaltsseifen und Waschmittel im Jahr 2025 48,17 % des Marktanteils am Tensidmarkt Südamerikas, während die Körperpflege voraussichtlich bis 2031 mit einer CAGR von 2,95 % wachsen wird.

- Nach Geografie dominierte Brasilien im Jahr 2025 mit einem Marktanteil von 49,73 % am Tensidmarkt Südamerikas und wird voraussichtlich bis 2031 eine CAGR von 2,30 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Tensidmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Boom beim Konsum von Körperpflege- und Haushaltsprodukten | +0.5% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Kapazitätserweiterungen im Agrochemikalienbereich | +0.4% | Brasilien, Argentinien, Grenzgebiete Paraguay | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Tenside begünstigt durch Wachstum der oleochemischen Rohstoffe | +0.3% | Brasilien (Nordosten, Mittlerer Westen), Argentinien | Langfristig (≥ 4 Jahre) |

| Nachfragespitze bei Flotationschemikalien für Lithiumerz | +0.2% | Chile (Atacama), Argentinien (Jujuy, Salta) | Mittelfristig (2–4 Jahre) |

| Brasilianische Steueranreize für „Grüne Chemie” | +0.2% | Brasilien (Bundes- und Staatsprogramme) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Boom beim Konsum von Körperpflege- und Haushaltsprodukten

Der Umsatz mit Kosmetika und Körperpflegeprodukten in Lateinamerika belief sich im Jahr 2024 auf 24,74 Milliarden USD, wobei Brasilien allein 9,83 Milliarden USD beisteuerte. Dieses Wachstum verdeutlicht eine Verlagerung hin zu Premiumprodukten wie flüssigen Duschgels und Shampoos gegenüber herkömmlichen Stückseifen. Milde amphotere Tenside wie Cocamidopropylbetain erzielen einen Preisaufschlag von 30–50 % gegenüber dem Massenprodukt LAS und gewährleisten Preisstabilität selbst bei Schwankungen der Rohstoffkosten auf Rohölbasis. Der Einzelhandelswert von flüssigem Wäschedetergent in Brasilien erreichte im Jahr 2024 697,81 Millionen USD, angetrieben durch die städtische Verbreitung von Frontlader-Waschmaschinen, die Alkoholethoxylat- und Alkoholethoxysulfat (AES)-Systeme bevorzugen. In Argentinien bleiben Pulverwaschmittel aufgrund der hohen Inflation, die Gerätekäufe einschränkt, dominant. Kolumbien und Peru weisen eine gemischte Akzeptanz verschiedener Waschmittelformate in städtischen und ländlichen Gebieten auf, was das Bestandsmanagement der Händler erschwert.

Beschleunigte Kapazitätserweiterungen im Agrochemikalienbereich

Die mit Pestiziden behandelte Anbaufläche Brasiliens wuchs zwischen 2023 und 2024 um 6,1 % auf 85 Millionen Hektar. BRANDT Consolidated investierte 15 Millionen USD in eine Adjuvantienanlage in Rondonópolis zur Versorgung mit Alkoholethoxylat-Mischungen für Soja- und Maiskulturen. Argentinische Formulierer sind aufgrund verzögerter Neuinvestitionen auf Importe angewiesen, doch überarbeitete Richtlinien zur Sprühabdrift treiben die Nachfrage nach schaumarmen, hochtemperaturstabilen Nichtionischen an. Brasilianische Regulierungsbehörden planen, Alkylphenolethoxylate in Pflanzenschutzmitteln bis 2027 auslaufen zu lassen, was die Nachfrage auf Fettaminethoxylate und Alkoholethoxylate verlagert, die den ISO-14001-Standards entsprechen.

Biobasierte Tenside begünstigt durch Wachstum der oleochemischen Rohstoffe

Brasilien steigerte im Jahr 2024 seine Fettsäuredestillationskapazität um 8 % durch integrierte Sojaschrot- und Palmölketten und stellte MES- sowie Fettalkohol-Rohstoffe zu wettbewerbsfähigen Kosten bereit. Das Bundesgesetz 14.754/2023 bietet eine Steuergutschrift von 25 % auf Investitionsausgaben für erneuerbare Tensidlinien, die nach ASTM D6866 zertifiziert sind. Die Oxiteno-Sparte von Indorama Ventures verarbeitete im Jahr 2024 80.000 Tonnen erneuerbarer Fettalkohole, ein Anstieg von 12 % gegenüber dem Vorjahr, angetrieben durch die Nachfrage aus den Segmenten Körperpflege und institutionelle Reinigung. Argentinien hat durch Sojaöl Potenzial, doch Peso-Abwertung und fehlende Anreize hemmen kurzfristige Kapazitätserweiterungen.

Nachfragespitze bei Flotationschemikalien für Lithiumerz

Chile produzierte im Jahr 2024 234.000 Tonnen Lithiumkarbonatäquivalent, während Argentinien 40.000 Tonnen hinzufügte, als Projekte in Salta und Jujuy hochgefahren wurden[1]U.S. Geological Survey, „Mineral Commodity Summary 2025 – Lithium”, usgs.gov. Anionische Sammler wie Natriumoleat und sekundäres Alkansulfonat, dosiert mit 200–500 g/t, sind für die Spodumen-Erz-Flotation bei pH 9–11 unerlässlich. Norquims 5.000-t/Jahr-Sammleranlage in Antofagasta begann 2024 mit der Lieferung soletoleranzer Mischungen. Aufkommende Direktlithiumextraktionskreisläufe könnten bis 2028 eine inkrementelle Tensidnachfrage von 1.500–2.000 Tonnen hinzufügen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der APEO- und Phosphor-Abwassergesetze | -0.3% | Brasilien (Bundesebene), Argentinien (Buenos Aires, Córdoba) | Mittelfristig (2–4 Jahre) |

| Rohölpreisvolatilität trifft LAB-Rohstoffe | -0.4% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Regionale makroökonomische Instabilität | -0.3% | Argentinien, Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der APEO- und Phosphor-Abwassergesetze

Brasiliens Conselho Nacional do Meio Ambiente (CONAMA), 498/2024 begrenzt den Alkylphenolgehalt in industriellen Abwässern auf 10 µg/L und beschränkt Nonylphenolethoxylat (NPE) in Waschmitteln ab Januar 2027 auf 0,1 % nach Masse[2]CONAMA, „Resolution 498/2024 zu APEO-Grenzwerten”, gov.br. Argentinien hat PFAS-Verbindungen in sein Inventar persistenter organischer Schadstoffe aufgenommen und wird PFAS-haltige Tenside in Feuerlöschschäumen bis Dezember 2026 verbieten. Die Umformulierung auf Alkoholethoxylate und Aminoxide erhöht die Rohstoffkosten um 8–12 %, was eine Herausforderung für ausschreibungsgetriebene institutionelle Kanäle darstellt.

Rohölpreisvolatilität trifft LAB-Rohstoffe

Die Brent-Rohölpreise stiegen von 78 USD/Barrel im Januar 2025 auf 95 USD/Barrel im März 2025, was die brasilianischen Spotpreise für lineares Alkylbenzol (LAB) um 22% erhöhte und die Margen der Waschmittelformulierungsbetriebe um bis zu 4 Prozentpunkte komprimierte. Petrobras passt die Kosten vierteljährlich auf Basis der Brent-Preise und der USD/BRL-Wechselkurse an, wodurch Käufer Währungs- und Rohölpreisschwankungen ausgesetzt sind. Argentiniens Abhängigkeit von importiertem LAB, das in Dollar bepreist wird, verstärkt die Kostensensitivität aufgrund der Peso-Abwertung zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz anionischer Tenside trifft auf Premiumisierung amphoterer Tenside

Anionische Tenside machten 46,85 % des Volumens im Jahr 2025 aus, wobei LAS aufgrund seiner Verbreitung in Pulverwaschmitteln dominiert. AES und AOS trugen zusätzliches Volumen durch Flüssigwaschmittel- und Shampoo-Anwendungen bei. Die LAS-Preisvolatilität, die mit kerosinbasiertem Linearem Alkylbenzol zusammenhängt, veranlasst eine Verlagerung hin zu MES im Nordosten Brasiliens, wo lokalisierte oleochemische Rohstoffe den Kostenunterschied auf weniger als 100 USD/t gegenüber LAS reduzieren. Spezialuntersegmente wie sekundäre Alkansulfonate in der Lithiumflotation und Sulfosuccinate in ultraschonenden Reinigungsmitteln bieten Nischen-, aber profitable Möglichkeiten.

Amphotere Tenside und andere Typen werden voraussichtlich bis 2031 mit einer CAGR von 3,05 % wachsen, angetrieben durch Körperpflegemarken, die Milde betonen, und die Abschaffung von APEO-Co-Tensiden bis 2027. Nichtionische Tenside, hauptsächlich Alkoholethoxylate, wechseln von Alkylphenolethoxylaten zu geradkettigen C12-C14-Alkoholethoxylaten aus Brasiliens oleochemischer Industrie. Regulatorischer Druck und Premiumisierungstrends formen den Tensidmarkt in Südamerika nach Typ allmählich um.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Ursprung: Skalierung synthetischer Tenside gegenüber dem Momentum biobasierter Tenside

Synthetische Tenside hielten im Jahr 2025 einen Anteil von 78,28 %, gestützt durch raffinerieintegrierte LAB- und Ethylenoxid-Wertschöpfungsketten in Brasilien und Argentinien. Braskem's Triunfo-Cracker gewährleistet eine stetige Ethylenoxid-Versorgung für Oxitenos Alkoxylierungseinheiten. Biobasierte Tenside werden jedoch voraussichtlich bis 2031 mit einer CAGR von 3,16 % wachsen, angetrieben durch MES-Kapazitäten in Bahia, die Skalierung von Alkylpolyglucosid (APG) in São Paulo und Pilot-Biosurfactant-Fermenter von Croda und Evonik.

Biobasierte Alkoholethoxylate profitieren von 80.000 Tonnen pro Jahr erneuerbarer Rohstoffe, die von Oxiteno im Jahr 2024 verarbeitet wurden. Trotz erhöhter Kosten treiben Biologisch abbaubarkeit und Enzymkompatibilität die Akzeptanz in der institutionellen Reinigung voran. Synthetische Tenside dominieren weiterhin, aber biobasierte Produkte gewinnen inkrementelles Wachstum und höhere Margen.

Nach Anwendung: Haushaltsseifen und Waschmittel sichern das Volumen, Körperpflege treibt das Wachstum

Haushaltsseifen und Waschmittel machten 48,17 % der Nachfrage im Jahr 2025 aus, wobei LAS-reiche Pulverwaschmittel in Toplader-Waschmaschinen dominieren. Städtische Haushalte verlagern sich jedoch auf Flüssigwaschmittel, die Alkoholethoxylat- und AES-Mischungen erfordern, was den Pulverwaschmittelanteil in São Paulo im Jahr 2024 um 2,1 Prozentpunkte reduzierte.

Die Körperpflege wird voraussichtlich bis 2031 mit einer CAGR von 2,95 % wachsen, unterstützt durch höhere Pro-Kopf-Ausgaben (92 USD in Brasilien im Jahr 2024) und den Einfluss digital-nativer Marken. Die institutionelle und industrielle Reinigung wechselt aufgrund regulatorischer Änderungen zu Alkoholethoxylat-Systemen, während agrochemische Adjuvantien von der Ausweitung der Sojaanbaufläche profitieren. Ölfelddienste bleiben eine Nische, bieten aber einen hohen Wert pro Tonne, wobei Petrobras Rhamnolipide in Vorsalz-Reservoiren erprobt. Andere Anwendungen, darunter Textilien, Schmierstoffe und Lebensmittelverarbeitung, tragen zum diversifizierten Endverbrauchsportfolio des Marktes bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien machte im Jahr 2025 49,73 % des regionalen Volumens aus und wird voraussichtlich bis 2031 mit einer CAGR von 2,30 % wachsen. Bundessteueranreize, integrierte Rohstoffketten und eine große Verbraucherbasis unterstützen sowohl Massen- als auch Spezialsegmente. Der Camaçari-Hub in Bahia verankert die Ethylenoxid- und LAB-Produktion, während die Sojaexpansion in Mato Grosso agrochemische Nichtionische antreibt. Der Umsatz mit flüssigem Wäschedetergent in São Paulo stieg im Jahr 2024 um 8,3 % gegenüber dem Vorjahr, während die Pulverwaschmittelvolumina um 2,1 % zurückgingen, was eine Verlagerung hin zu AES und Alkoholethoxylaten widerspiegelt. Die regulatorische Verschärfung bei APEO-Abwässern stellt Herausforderungen dar, aber Brasiliens Größe mildert die Compliance-Kosten.

Argentinien steht vor Herausforderungen durch eine Inflation von 211 % und eine Peso-Abwertung von 54 % im Jahr 2024, die die Reallöhne senkten und Kapitalinvestitionen verzögerten. YPFs LAB-Einheit in Ensenada arbeitet mit 75 % Kapazität, was Importe erforderlich macht und Käufer Wechselkursrisiken aussetzt. Der agrochemische Adjuvantienmarkt, bewertet mit 3 Milliarden ARS (3,4 Millionen USD), bleibt preissensitiv und begrenzt die Akzeptanz von Premium-Nichtionischen. Das Fehlen von Anreizen für Grüne Chemie schränkt die MES- und APG-Kapazitätserweiterung weiter ein.

Chiles Tensidnachfrage wird durch Flotationschemikalien für den Lithiumbergbau angetrieben, wobei Norquims Anlage in Antofagasta Hochsalzsolebetriebe unterstützt. Aufkommende Direktlithiumextraktionsverfahren könnten die Nachfrage nach Spezialtenside steigern. Kolumbien und Peru halten kleinere Anteile, wobei Kolumbiens steigendes BIP pro Kopf die Akzeptanz von Körperpflegeprodukten unterstützt und Perus Talara-Becken die Nachfrage nach Ölfeld-Chemikalien aufrechterhält. Paraguay, Uruguay und Ecuador sind aufgrund begrenzter inländischer Produktion auf Importe aus Brasilien angewiesen.

Wettbewerbslandschaft

Der Tensidmarkt in Südamerika ist mäßig konzentriert, mit BASF, Dow, Indorama Ventures Public Company Limited, Stepan Company und Clariant als führenden Akteuren. Globale Unternehmen nutzen häufig Lohnverarbeitung oder Joint Ventures; beispielsweise kooperiert BASF mit Deten Química für die LAS-Versorgung, während Clariant die Alkoholethoxylat-Produktion an Oxiteno auslagert. Mittelgroße Unternehmen wie Stepan Company und TENSAC konzentrieren sich auf Nischenprodukte wie Aminoxide und agrochemische Nichtionische und nutzen Formulierungsexpertise zur Margensicherung.

Chancen umfassen Lithiumflotationssammler, die oberhalb von pH 11 beständig sind, Biosurfactants für Petrobras' Pilotprojekte zur verbesserten Ölgewinnung sowie inländische APG-Kapazitäten zur Verringerung der Abhängigkeit von europäischen Importen. Die Lokalisierung von Technologie nimmt zu, wie Evoniks Methionin-Derivat-Linie in Argentinien im Jahr 2024 belegt. Die Patentaktivität bleibt begrenzt, was darauf hindeutet, dass Logistikintegration und Rohstoffsicherheit für den Wettbewerbsvorteil im Tensidmarkt Südamerikas wichtiger sind als proprietäre Moleküle.

Marktführer der Tensidbranche in Südamerika

BASF

Dow

Indorama Ventures Public Company Limited

Clariant

Stepan Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die brasilianische Regierung verabschiedete ein erweitertes Steuererleichterungsregime für die chemische und petrochemische Industrie des Landes und senkte die Abgaben auf wichtige Vorleistungen um über 60 %. Diese Maßnahme unterstützte den Tensidmarkt, indem sie den Kostendruck durch steigende Rohstoffpreise infolge des Nahost-Konflikts abmilderte.

- August 2025: Nouryon kündigte eine Kapazitätserweiterung von 20 % für die Natriumchlorat-Produktion in Südamerika an. Diese Erweiterung zielte darauf ab, die wachsende brasilianische Zellstoffindustrie zu unterstützen, die die Nachfrage nach Tensiden für die Zellstoffverarbeitung antreibt.

Berichtsumfang des Tensidmarkts in Südamerika

Tenside, oder oberflächenaktive Substanzen, sind amphiphile Verbindungen, die sowohl hydrophile (wasseranziehende) als auch hydrophobe (ölanziehende) Komponenten aufweisen. Diese Verbindungen reduzieren die Oberflächenspannung zwischen Flüssigkeiten, Feststoffen oder Gasen. Indem sie Schmutz und Öle umhüllen, erleichtern Tenside deren Vermischung mit Wasser und ermöglichen eine einfache Entfernung. Diese Eigenschaft macht sie in Anwendungen wie Reinigungsmitteln, Emulgatoren, Dispergiermitteln und Netzmitteln unverzichtbar.

Der Tensidmarkt in Südamerika ist nach Typ, Ursprung, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in anionische Tenside, kationische Tenside, nichtionische Tenside sowie amphotere und andere Typen segmentiert. Anionische Tenside sind weiter unterteilt in Lineares Alkylbenzolsulfonat (LAS oder LABS), Alkoholethoxysulfat (AES), Alpha-Olefinsulfonat (AOS), Sekundäres Alkansulfonat (SAS), Methylestersulfonat (MES), Sulfosuccinate und andere anionische Tenside. Kationische Tenside sind weiter unterteilt in quaternäre Ammoniumverbindungen und andere kationische Tenside. Nichtionische Tenside sind weiter unterteilt in Alkoholethoxylate, ethoxylierte Alkylphenole, Fettsäureester und andere nichtionische Tenside. Nach Ursprung ist der Markt in synthetische Tenside und biobasierte Tenside segmentiert. Nach Anwendung ist der Markt in Haushaltsseifen und Waschmittel, Körperpflege, institutionelle und industrielle Reinigung, Ölfeld-Chemikalien, Schmierstoffe und Kraftstoffadditive, Agrochemikalien, Lebensmittelverarbeitung, Textilverarbeitung und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien, Chile, Kolumbien, Peru und das übrige Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Volumens (Tonnen) erstellt.

| Anionische Tenside | Lineares Alkylbenzolsulfonat (LAS oder LABS) |

| Alkoholethoxysulfat (AES) | |

| Alpha-Olefinsulfonat (AOS) | |

| Sekundäres Alkansulfonat (SAS) | |

| Methylestersulfonat (MES) | |

| Sulfosuccinate | |

| Andere anionische Tenside | |

| Kationische Tenside | Quaternäre Ammoniumverbindungen |

| Andere kationische Tenside | |

| Nichtionische Tenside | Alkoholethoxylate |

| Ethoxylierte Alkylphenole | |

| Fettsäureester | |

| Andere nichtionische Tenside | |

| Amphotere und andere Typen |

| Synthetische Tenside |

| Biobasierte Tenside |

| Haushaltsseifen und Waschmittel |

| Körperpflege |

| Institutionelle und industrielle Reinigung |

| Ölfeld-Chemikalien |

| Schmierstoffe und Kraftstoffadditive |

| Agrochemikalien |

| Lebensmittelverarbeitung |

| Textilverarbeitung |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Typ | Anionische Tenside | Lineares Alkylbenzolsulfonat (LAS oder LABS) |

| Alkoholethoxysulfat (AES) | ||

| Alpha-Olefinsulfonat (AOS) | ||

| Sekundäres Alkansulfonat (SAS) | ||

| Methylestersulfonat (MES) | ||

| Sulfosuccinate | ||

| Andere anionische Tenside | ||

| Kationische Tenside | Quaternäre Ammoniumverbindungen | |

| Andere kationische Tenside | ||

| Nichtionische Tenside | Alkoholethoxylate | |

| Ethoxylierte Alkylphenole | ||

| Fettsäureester | ||

| Andere nichtionische Tenside | ||

| Amphotere und andere Typen | ||

| Nach Ursprung | Synthetische Tenside | |

| Biobasierte Tenside | ||

| Nach Anwendung | Haushaltsseifen und Waschmittel | |

| Körperpflege | ||

| Institutionelle und industrielle Reinigung | ||

| Ölfeld-Chemikalien | ||

| Schmierstoffe und Kraftstoffadditive | ||

| Agrochemikalien | ||

| Lebensmittelverarbeitung | ||

| Textilverarbeitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tensidmarkt in Südamerika?

Die Marktgröße des Tensidmarkts in Südamerika betrug im Jahr 2026 1,50 Millionen Tonnen und wird voraussichtlich bis 2031 1,66 Millionen Tonnen erreichen.

Welches Land verzeichnet die größte Tensidnachfrage in Südamerika?

Brasilien führte mit 49,73 % des Volumens im Jahr 2025, angetrieben durch integrierte Rohstoffversorgungsketten und bundesstaatliche Anreize für Grüne Chemie.

Welcher Tensidtyp wächst bis 2031 am schnellsten?

Amphotere und andere Typen werden voraussichtlich bis 2031 mit einer CAGR von 3,05 % wachsen.

Wie werden biobasierte Produkte die künftige Nachfrage beeinflussen?

Die Volumina biobasierter Tenside werden voraussichtlich bis 2031 mit einer CAGR von 3,16 % wachsen, da MES, APG und Biosurfactants im Rahmen von Brasiliens Nationalem Programm für Grüne Chemie steuerliche Unterstützung erhalten.

Seite zuletzt aktualisiert am: