Größe und Marktanteil des Schmierstoffmarkts Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

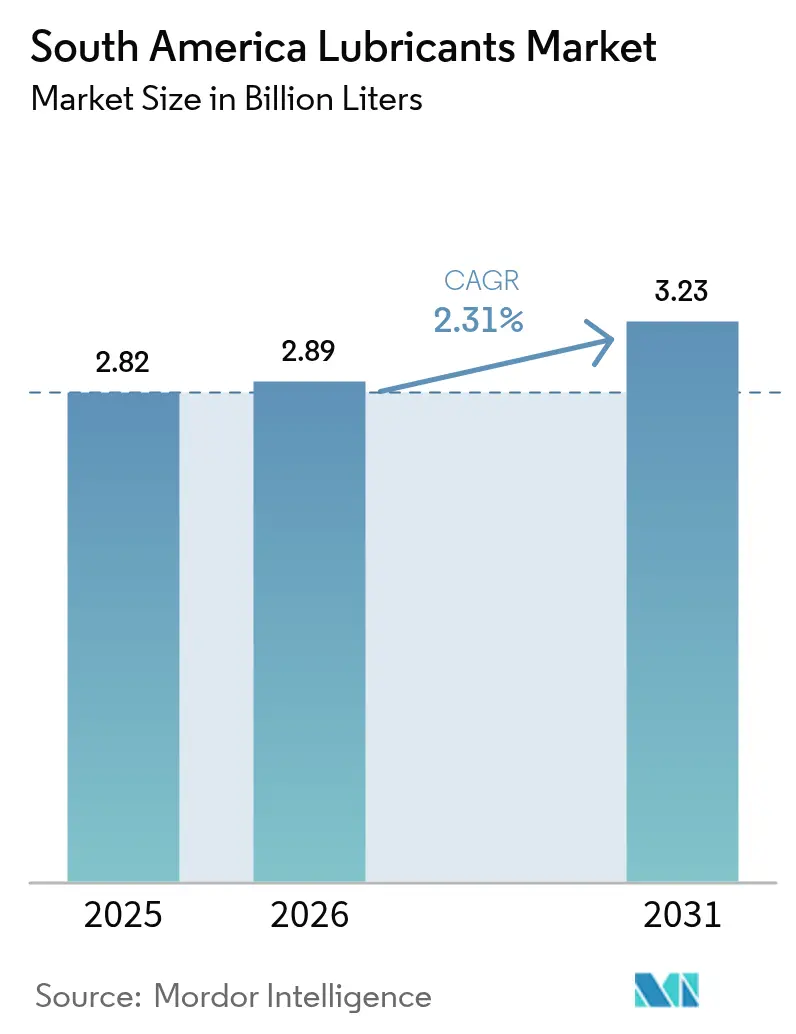

| Marktgröße im Basisjahr (2025) | 2.82 Milliarden Liter |

| Marktvolumen (2026) | 2.89 Milliarden Liter |

| Marktvolumen (2031) | 3.23 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.31% CAGR |

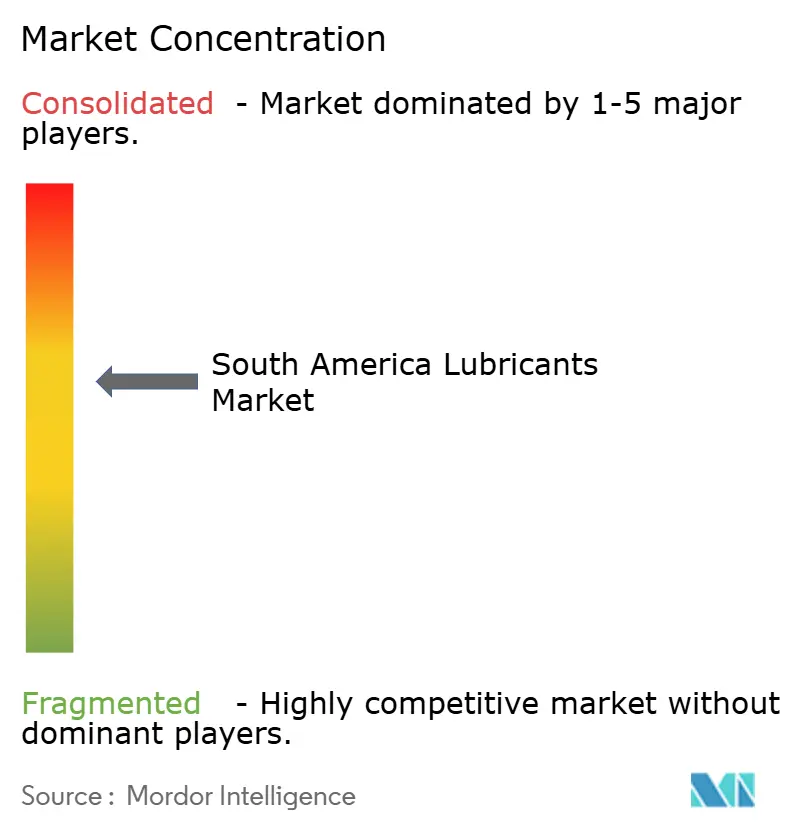

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schmierstoffmarkts Südamerika von Mordor Intelligence

Die Größe des Schmierstoffmarkts Südamerika wird voraussichtlich von 2,82 Milliarden Litern im Jahr 2025 auf 2,89 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,31 % über den Zeitraum 2026–2031 3,23 Milliarden Liter erreichen. Die Nachfrage verlagert sich hin zu synthetischen Schmierstoffen mit niedrigem SAPS-Gehalt, da Brasiliens PROCONVE-P-8-Emissionsstandards die Qualitätsanforderungen erhöhen. In Chile und Peru treibt die Automatisierung von Bergbauflotten den höheren Verbrauch von Getriebeölen mit langen Wechselintervallen voran, die die Wartungsintervalle um bis zu fünfmal verlängern können. Petrobras plant, bis 2029 33 Milliarden BRL in die Raffinierung zu investieren, einschließlich der Erweiterung der Gruppe-II-Grundölkapazität um 12.000 Barrel pro Tag in Reduc. Diese Investition zielt darauf ab, die Abhängigkeit von importierten Rohstoffen zu verringern und Formulierer vor Währungsschwankungen zu schützen. Hydraulikflüssigkeiten werden voraussichtlich von Brasiliens Umstieg auf B15-Biodiesel im Jahr 2025 profitieren, der biobasierte Formulierungen unterstützt, die mit höherem Estergehalt kompatibel sind. Unterdessen reduziert die rasche Einführung von Elektrobussen in Chile und Kolumbien die Nachfrage nach Dieselmotorenöl. Die zunehmenden Offshore-Bohrungsaktivitäten in Brasilien und Guyana treiben jedoch weiterhin die Nachfrage nach Hochleistungsflüssigkeiten an.

Wichtigste Erkenntnisse des Berichts

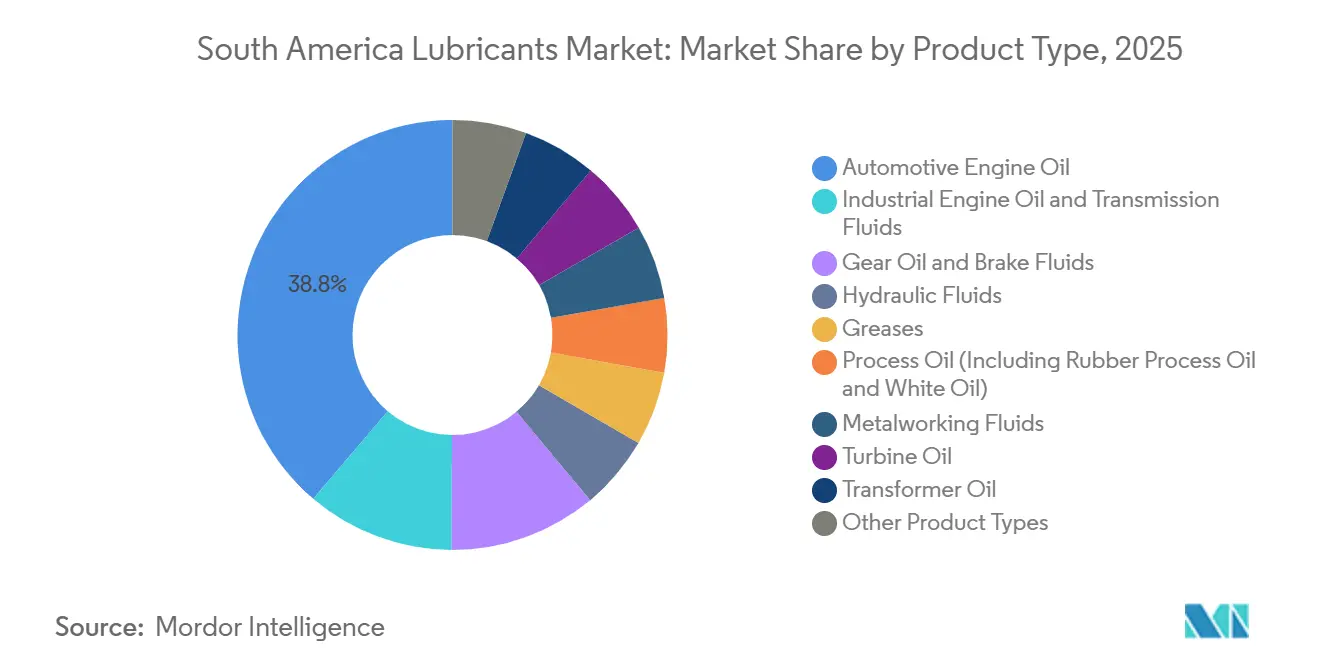

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 39,78 % am Schmierstoffmarkt Südamerika im Jahr 2025, während Hydraulikflüssigkeiten bis 2031 voraussichtlich eine CAGR von 2,67 % verzeichnen werden.

- Nach Grundöltyp entfielen mineralölbasierte Schmierstoffe auf 61,56 % des Marktanteils des Schmierstoffmarkts Südamerika im Jahr 2025, während biobasierte Schmierstoffe bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen werden.

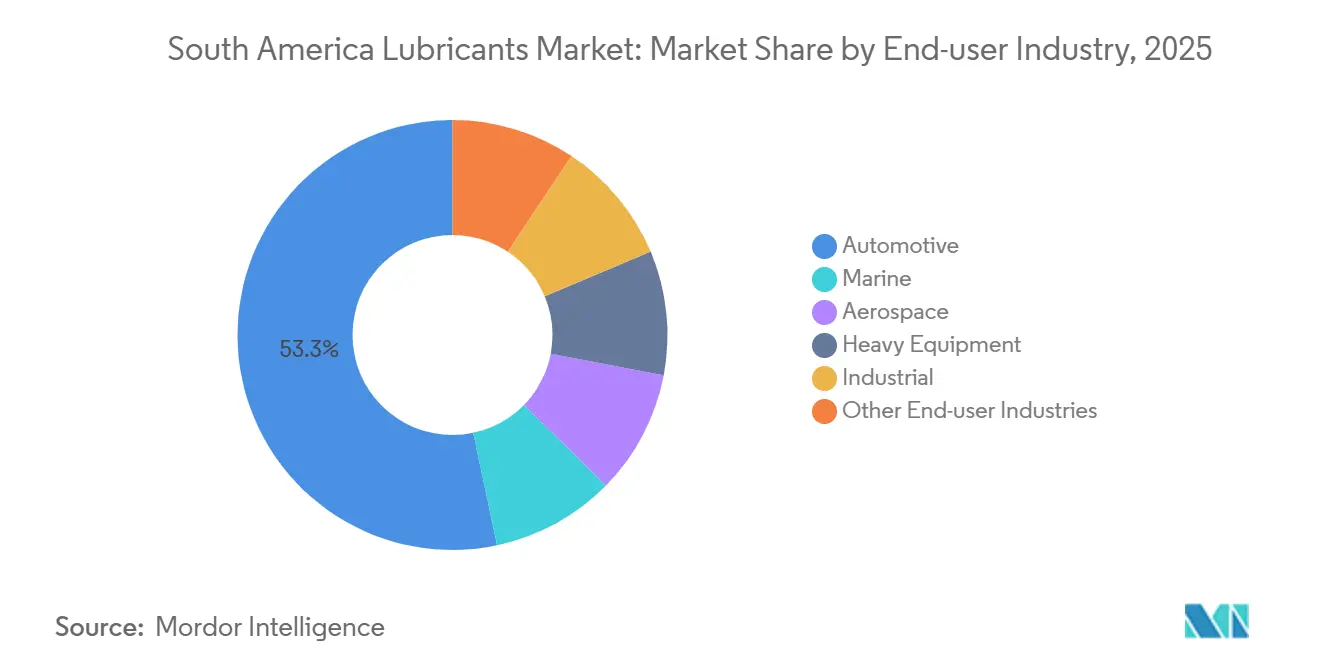

- Nach Endverbraucherbranche entfiel das Automobilsegment auf 53,32 % des Marktanteils des Schmierstoffmarkts Südamerika im Jahr 2025; das Industriesegment soll bis 2031 mit einer CAGR von 2,92 % wachsen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 47,12 % am Schmierstoffmarkt Südamerika, während Chile bis 2031 voraussichtlich mit einer CAGR von 2,88 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schmierstoffmarkt Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erholung der Pkw-Verkäufe steigert die Nachfrage nach Pkw-Motorenöl | +0.4% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Beschleunigter Tiefseeenergie- und Stromsektor in Brasilien und Guyana erhöht die Nachfrage nach Hochleistungsbohrflüssigkeiten | +0.3% | Brasilien (Santos-Becken), Guyana | Langfristig (≥ 4 Jahre) |

| Einführung von PROCONVE P-8 (Euro VI) treibt die Einführung von Motorenölen mit niedrigem SAPS-Gehalt voran | +0.5% | Brasilien (national, konzentriert in São Paulo, Rio de Janeiro, Minas Gerais) | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Sojaöl-Biodiesel-Mischungen fördert biobasierte Hydraulikflüssigkeiten | +0.4% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Automatisierung von Bergbauflotten in Chile und Peru erfordert synthetische Getriebeöle mit langen Wechselintervallen | +0.5% | Chile (Antofagasta, Atacama), Peru (Arequipa, Moquegua) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von PROCONVE P-8 treibt die Einführung von Motorenölen mit niedrigem SAPS-Gehalt voran

Die schrittweise Einführung der Euro-VI-äquivalenten PROCONVE-P-8-Verordnung treibt die steigende Nachfrage nach Motorenölen mit niedrigem SAPS-Gehalt voran, die für den Schutz der Abgasnachbehandlungskomponenten entscheidend sind. Petrobras plant, die Gruppe-II-Grundölkapazität bis 2029 zu erweitern, um Brasiliens 74-prozentige Importabhängigkeit zu reduzieren und die Kosten zu stabilisieren, die im Zeitraum 2024–2025 aufgrund von Währungsschwankungen gestiegen waren. Dieses verbesserte inländische Angebot wird brasilianischen Mischbetrieben auch ermöglichen, konforme Produkte in Mercosur-Länder zu exportieren, die ähnliche Standards in Betracht ziehen. Im Jahr 2025 eröffnete FUCHS ein 50.000-Tonnen-Werk in Sorocaba, um dieses Premiumsegment zu bedienen, und betonte damit den raschen Wandel hin zu qualitativ hochwertigeren Schmierstoffen[1]FUCHS Group, "Feierliche Eröffnung des Werks Sorocaba," fuchs.com. Die Kombination aus lokaler Rohstoffverfügbarkeit und neuen Mischanlagen stärkt die Aussichten für synthetische Pkw- und Schwerlastöle im Schmierstoffmarkt Südamerika.

Beschleunigter Tiefseeenergie- und Stromsektor in Brasilien und Guyana erhöht die Nachfrage nach Hochleistungsbohrflüssigkeiten

Petrobras genehmigte neue FPSOs für das Búzios-Feld und vergab 2024 einen integrierten Bohrvertrag im Wert von 800 Millionen USD an SLB, was die Nachfrage nach synthetischen Flüssigkeiten erhöht, die Lagertemperaturen von 150 °C standhalten können. Exxon Mobil erreichte Ende 2025 eine Produktion von 650.000 Barrel pro Tag in Guyana und nutzte dabei fortschrittliche Bohrspülungen mit Hochdruckstabilität. Diese Flüssigkeiten, die bis zu viermal mehr kosten können als mineralölbasierte Formulierungen, machen nur einen kleinen Teil der gesamten Bohrkosten aus, was Betreiber dazu veranlasst, Leistung über Preis zu stellen. TotalEnergies erhöhte seinen betriebenen Anteil am Lapa-Feld im Jahr 2025 auf 48 % und trieb damit die Nachfrage nach Spezialschmierstoffen weiter voran. Anhaltende Offshore-Investitionen bieten eine mehrjährige Wachstumstrajektorie für den Schmierstoffmarkt Südamerika.

Anstieg von Sojaöl-Biodiesel-Mischungen fördert biobasierte Hydraulikflüssigkeiten

Brasilien stieg im August 2025 auf B15-Biodiesel um und strebt bis 2028 B20–B25 an, während Argentinien bis 2027 B15 anstrebt. Der höhere Estergehalt in diesen Mischungen veranlasst OEMs, HEES-Klasse-Hydraulikflüssigkeiten vorzuschreiben, um die Dichtungskompatibilität zu gewährleisten. Regionale Mischbetriebe profitieren von Kostenvorteilen durch die Verfügbarkeit von Soja- und Palmöl, was die Einhaltung von ISO 15380 ohne Rückgriff auf importierte Additive ermöglicht. Kolumbien leitet 44 % seiner Palmölproduktion in die Biodieselherstellung, was die Rohstoffverfügbarkeit verbessert. Dieser lokale Versorgungsvorteil ermöglicht es Herstellern, biobasierte Flüssigkeiten zu wettbewerbsfähigen Preisen anzubieten und die EU-Ecolabel-Zertifizierung für Exporte anzustreben, was die Einführung biobasierter Schmierstoffe im Schmierstoffmarkt Südamerika beschleunigt.

Automatisierung von Bergbauflotten in Chile und Peru erfordert synthetische Getriebeöle mit langen Wechselintervallen

Chile steigerte die Kupferproduktion im Jahr 2025 um 6 % auf 5,73 Millionen Tonnen, während Peru über eine Bergbauprojektpipeline von 64 Milliarden USD verfügt, wobei beide autonome Muldenkipper für den Dauerbetrieb einsetzen. Synthetische Getriebeöle verlängern die Wechselintervalle von 1.000 auf bis zu 5.000 Stunden, reduzieren Ausfallzeiten und erzielen jährliche Schmierstoffkosteneinsparungen von 20–30 %, trotz Preisaufschlägen von 50–80 %. Im Jahr 2025 kooperierte FUCHS mit REMSAC in Peru, um diese Anforderungen direkt an Bergbaustandorten zu erfüllen. Die Zuverlässigkeit und Kompatibilität von Langzeit-Synthetics mit vorausschauenden Wartungssystemen positionieren sie als wichtigen Wachstumstreiber im Schmierstoffmarkt Südamerika.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Währungsabwertungsrisiko erhöht die Importkosten von PAO und Additivpaketen | -0.3% | Argentinien (national), Brasilien (importabhängige Bundesstaaten) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung elektrischer Zweiräder verringert das Motorradölvolumen | -0.2% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Öffentliche Beschaffung von Elektrobussen in Chile dämpft die Nachfrage nach Dieselmotorenöl | -0.3% | Chile (Santiago, Valparaíso, Concepción), Kolumbien (Bogotá, Medellín) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsabwertungsrisiko erhöht die Importkosten von PAO und Additiven

Im Jahr 2025 importierte Brasilien 74 % seiner Grundöle aus den Vereinigten Staaten, und eine Abwertung des brasilianischen Real um 15–20 % erhöhte die Lieferkosten synthetischer Rohstoffe erheblich. Der argentinische Peso wertete 2024 um über 100 % gegenüber dem Dollar ab und drückte damit die Margen von Mischbetrieben, die auf importierte Vorleistungen angewiesen sind. Während Petrobras' geplanter Gruppe-II-Produktionsstrom die Abhängigkeit nach 2028 reduzieren wird, bleiben Formulierer in der Zwischenzeit anfällig. Kleinere Mischbetriebe ohne Absicherungsmechanismen könnten auf Mineralöle zurückgreifen oder Marktanteile verlieren, was das Wachstum des Premiumsegments im Schmierstoffmarkt Südamerika potenziell verlangsamt.

Öffentliche Beschaffung von Elektrobussen in Chile dämpft die Nachfrage nach Dieselmotorenöl

Bis August 2025 betrieb Santiago 3.059 Elektrobusse, die jährlich etwa 120.000–150.000 Liter Dieselmotorenöl verdrängten. Bogotá verfügte über mehr als 1.600 Elektrobusse und beauftragte bis 2028 weitere 2.000 Einheiten, wodurch ein ähnliches Volumen an PC-11-Klasse-Ölnachfrage entfällt. Der Verlust hochkarätiger städtischer Flotten reduziert auch Referenzkonten, auf die Schmierstofflieferanten angewiesen sind, um private Verträge zu sichern. Während Elektrobus-Antriebsstränge Getriebe- und Wärmemanagementflüssigkeiten benötigen, ist das Volumen pro Fahrzeug auf 5–10 Liter begrenzt, was die Aussichten für Nutzfahrzeugschmierstoffkategorien im Schmierstoffmarkt Südamerika dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hydraulikflüssigkeiten gewinnen an Dynamik

Kraftfahrzeugmotorenöl machte 2025 39,78 % des Marktvolumens aus, unterstützt durch einen erheblichen Bestand an Leichtfahrzeugen. Hydraulikflüssigkeiten werden jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 2,67 % bis 2031, angetrieben durch den zunehmenden Einsatz von Biodiesel-Mischungen und Bergbauautomatisierung, die esterkompatible und langlebige Formulierungen erfordern. Getriebeflüssigkeiten und Getriebeöle profitieren von synthetischen Fortschritten, die die Wechselintervalle bei schwerem Gerät um das Drei- bis Fünffache verlängern, ein entscheidender Faktor für den 24-Stunden-Bergbaubetrieb.

Langzeitformulierungen verlagern Kaufentscheidungen von volumenbasierten auf gesamtkostenbasierte Kriterien und begünstigen Lieferanten, die Leistungsdaten validieren können. Industriemotorenöle für Generatoren und Schiffshilfsaggregate verzeichnen ebenfalls Wachstum, angetrieben durch steigenden Stromverbrauch. Spezialitätensegmente wie Metallbearbeitungsflüssigkeiten verzeichnen Nischenwachstum durch wasserbasierte und erneuerbare Produktlinien, wie die Brasil-Folia-Reihe von TotalEnergies[2]TotalEnergies, "Brasil Folia Metallbearbeitungsflüssigkeiten," totalenergies.com.

Nach Grundöltyp: Biobasierte Schmierstoffe führen das Wachstum an

Mineralölbasierte Schmierstoffe behielten 2025 aufgrund ihrer niedrigeren Kosten einen Marktanteil von 61,56 %. Biobasierte Schmierstoffe führen jedoch das Wachstum an, mit einer prognostizierten CAGR von 3,12 % bis 2031, unterstützt durch lokales Sojaangebot für ISO-15380-Hydraulikformulierungen. Synthetische Produkte, einschließlich PAO, PAG und Ester, erfüllen weiterhin die Anforderungen an niedrigen SAPS-Gehalt und lange Wechselintervalle und halten ein hochpreisiges Segment im Schmierstoffmarkt Südamerika aufrecht.

Petrobras plant, bis 2029 täglich 12.000 Barrel Gruppe-II-Produktion hinzuzufügen, und bietet inländischen Mischbetrieben einen Weg zur Euro-VI-Konformität und reduziert das Devisenrisiko. Halbsynthetische Produkte bleiben eine kosteneffektive Option für Flotten, die partielle Leistungsverbesserungen anstreben. Der Reichtum an pflanzlichen Ölen in der Region ermöglicht es lokalen Lieferanten, wettbewerbsfähig gegenüber importierten Bio-Estern zu preisen und Exportmöglichkeiten nach Europa unter Ecolabel-Vorschriften zu erschließen.

Nach Endverbraucherbranche: Industrie überholt die Dominanz des Automobilsektors

Das Automobilsegment verbrauchte 2025 53,32 % der Schmierstoffe, wird jedoch voraussichtlich an Dynamik gegenüber dem Industriesegment verlieren, das bis 2031 mit einer CAGR von 2,92 % wachsen soll. Der Bergbau ist ein bedeutender Treiber, insbesondere in Chile und Peru, wo die Kupferproduktion und Projektauftragsbestände stark bleiben.

Marine-Schmierstoffvolumina steigen ebenfalls, wobei die VLSFO-Nachfrage Argentiniens im ersten Quartal 2025 im Jahresvergleich um 86 % zulegte und den Bedarf an Zylinder- und Systemölen für schwefelarme Kraftstoffe unterstützt. Darüber hinaus treibt schweres Gerät in der Landwirtschaft und im Bauwesen eine stetige Nachfrage nach Hydraulik- und Getriebeölen voran, insbesondere da Biodiesel-Mandate Flüssigkeitsaufrüstungen erforderlich machen.

Geografische Analyse

Brasilien machte 2025 47,12 % des regionalen Marktvolumens aus, angetrieben durch Fahrzeugproduktion, Offshore-Energieaktivitäten und Agrarmaschinengeschäft. Petrobras' Plan über 33 Milliarden BRL für die Raffinierung zielt darauf ab, Premium-Rohstoffe zu lokalisieren und die Importabhängigkeit zu reduzieren, sodass brasilianische Mischbetriebe PROCONVE-P-8-konforme Öle an Mercosur-Märkte liefern können. Iconic nutzte den Wiedereintritt von Texaco in Tankstellen, um die Schmierstoffvolumina im Jahr 2024 um 8 % zu steigern, was die Koordination zwischen Kraftstoff- und Schmierstoffverkauf im Einzelhandel unterstreicht.

Chile wird voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 2,88 % bis 2031, unterstützt durch die Ausweitung der Kupferproduktion und die geplante Stilllegung von Kohlekraftwerken, was die Schmierstoffnachfrage in Richtung Bergbauflotten und Infrastruktur für erneuerbare Energien verlagert. Gulf Oil International kooperierte im Januar 2026 mit REFAX mit dem Ziel, durch Nutzung eines etablierten Logistiknetzwerks einen Marktanteil von 5 % zu erreichen. Santiagos große Elektrobusflotte hat jedoch bereits die Nachfrage nach Dieselbusöl reduziert, was zu einer gemischten Aussicht führt.

Argentinien balanciert währungsbedingte Kosteninflation mit Upstream-Wachstum in Vaca Muerta. YPFs Veräußerung seiner Brasilien-Einheit lenkt Kapital in die Schieferentwicklung um, während neue Bunkerhubs in San Lorenzo die Marine-Schmierstoffkanäle erweitern. Kolumbien nutzt Palmöl für Biodiesel und Bioschmierstoffe, steht jedoch im Pkw-Motorenöl-Segment vor Herausforderungen, da Elektromotorräder und -busse an Bedeutung gewinnen. Peru profitiert von anhaltender Schmierstoffnachfrage, die durch eine Bergbauprojektpipeline von 64 Milliarden USD und direkte Versorgungsmodelle für Bergbaustandorte, eingeführt von FUCHS-REMSAC, angetrieben wird. Andere südamerikanische Länder bieten Nischenmöglichkeiten für Distributoren, die auf landwirtschaftliche Bezirke mit maßgeschneiderten Produktangeboten abzielen.

Wettbewerbslandschaft

Der Schmierstoffmarkt Südamerika ist mäßig fragmentiert, wobei die fünf größten Lieferanten, darunter Petrobras, Shell, BP, TotalEnergies und Moove, im Jahr 2025 etwa 55 % des Marktvolumens ausmachen. Petrobras stärkt seine Upstream-Integration durch den Ausbau der Gruppe-II-Kapazität und eine Wiederaufbereitungsanlage mit 6.300 Barrel pro Tag, was die inländische Rohstoffverfügbarkeit und die Umweltbilanz verbessert. Shell investiert weiterhin stark in Offshore-Operationen und sichert damit indirekt die Grundölverfügbarkeit für seine Mischungen.

FUCHS hat 220 Millionen BRL in ein neues Werk in Sorocaba investiert und ein Joint Venture mit 60-prozentiger Beteiligung mit REMSAC gegründet, um seine Präsenz in der Bergbau-, Zement- und Lebensmittelindustrie auszubauen, was den Fokus auf hochmargige Industrieflüssigkeiten widerspiegelt. Gulf Oil International erweitert seinen regionalen Fußabdruck durch seine Partnerschaft mit REFAX in Chile und frühere Werksübernahmen in Brasilien mit dem Ziel, die Markensichtbarkeit neben der geplanten Kraftstoffeinzelhandelsexpansion zu steigern.

Zu den aufstrebenden Wettbewerbern gehört Usiquímica, das das Brasilien-Werk von YPF und die Valvoline-Lizenz erwarb und sich damit für die Dominanz im mittleren Preissegment des Automobilsektors positioniert. Technologieführerschaft gewinnt zunehmend an Bedeutung, wobei ExxonMobils Felddaten, die eine drei- bis fünffache Verlängerung der Wechselintervalle bei Bergbauanlagen belegen, als Maßstab für Verkaufsstrategien dienen. Repsol lancierte 2025 eine neue globale Marke mit dem Ziel, sein Schmierstoff-EBITDA bis 2030 zu verdoppeln, was auf einen Fokus auf Konsolidierung zur Margenverbesserung hindeutet. Lieferanten, die sich in der Einhaltung von Vorschriften auszeichnen, lokale Rohstoffe sichern und auf direkte Flottenservicekanäle umstellen, sind gut positioniert, um einen bedeutenden Anteil am Schmierstoffmarkt Südamerika zu gewinnen.

Marktführer der Schmierstoffbranche Südamerika

Exxon Mobil Corporation

Shell plc

BP p.l.c

Moove NA Distribution Holdings, Inc

Petrobras

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Gram Marine und LPC lieferten in Zusammenarbeit mit Servi Río erfolgreich ihre erste Marine-Schmierstoffladung nach San Lorenzo, Argentinien. Dieser Meilenstein markierte die Einrichtung eines neuen Versorgungshubs für die Marken Cyclon und AVIN, um Schiffen in argentinischen Häfen Premium-Schmierstoffe bereitzustellen.

- Mai 2025: FUCHS investierte über 220 Millionen BRL (39 Millionen USD) in den Bau einer neuen Schmierstoffmischanlage in Sorocaba, Brasilien. Diese Investition soll die Position des Unternehmens im Schmierstoffmarkt stärken und die Versorgungskapazitäten in Lateinamerika verbessern.

Berichtsumfang des Schmierstoffmarkts Südamerika

Schmierstoffe sind Substanzen, die aus einer Kombination von Grundölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Automobilanwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Grundölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 und 90 %. Schmierstoffe werden eingesetzt, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und den durch Reibung entstehenden Energieverlust zu minimieren.

Der Schmierstoffmarkt Südamerika ist nach Produkttyp, Grundöltyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Grundöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Marine, Luft- und Raumfahrt, schweres Gerät, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Automobilsegment ist weiter in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment schweres Gerät ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Schmierstoffe in 5 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Schmierstoffmarkts Südamerika?

Der Schmierstoffmarkt Südamerika umfasst im Jahr 2026 2,89 Milliarden Liter und soll bis 2031 3,23 Milliarden Liter erreichen, was einer Expansion mit einer CAGR von 2,31 % ab 2026 entspricht.

Welcher Produkttyp wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Hydraulikflüssigkeiten werden bis 2031 mit einer CAGR von 2,67 % wachsen, bedingt durch die Einführung von Biodiesel und die Automatisierung im Bergbausektor.

Warum wird erwartet, dass biobasierte Schmierstoffe bis 2031 wachsen?

Reichlich vorhandene Soja- und Palmöl-Rohstoffe ermöglichen es lokalen Formulierern, ISO-15380-Anforderungen zu niedrigeren Kosten zu erfüllen, was bis 2031 eine CAGR von 3,12 % für biobasierte Schmierstoffe antreibt.

Welches Land wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Chile führt mit einer CAGR von 2,88 % bis 2031, angetrieben durch die Ausweitung des Kupferbergbaus und die Transformation des Energiesektors.

Seite zuletzt aktualisiert am: