Größe und Marktanteil des nordamerikanischen Tensidmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.15 Milliarden US-Dollar |

| Marktgröße (2026) | 14.67 Milliarden US-Dollar |

| Marktgröße (2031) | 17.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Tensidmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Tensidmarkts wird im Jahr 2026 auf USD 14,67 Milliarden geschätzt, ausgehend von einem Wert von USD 14,15 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 17,56 Milliarden, wachsend mit einer CAGR von 3,67 % über den Zeitraum 2026–2031. Das Wachstum resultiert aus verschärften US-amerikanischen und kanadischen Vorschriften zu flüchtigen organischen Verbindungen, der durch Nearshoring getriebenen Rohstoffexpansion in Mexiko sowie dem Wechsel der Formulierer zu biobasierten Qualitäten, die die Kennzeichnungen EPA Safer Choice und USDA BioPreferred erhalten. Nichtionische Alkoholethoxylate dominieren leistungsstarke Haushaltsformate, während Alpha-Olefinsulfonate von erneuten Investitionen in konzentrierte Wäschewaschmittel profitieren. Projekte zur verbesserten Ölgewinnung (Enhanced Oil Recovery, EOR) im Permian Basin schreiben jetzt Alkyl-Propoxy-Sulfat-Systeme vor, die Preisprämien erzielen und damit das langsamere Wachstum im Körperpflegesektor teilweise ausgleichen. Die Versorgungssicherheit bleibt volatil, da vierteljährliche Ethylenoxid-Preisschwankungen von 20–30 % die Margen für Lohnhersteller ohne Weitergabeklauseln komprimieren.

Wichtigste Erkenntnisse des Berichts

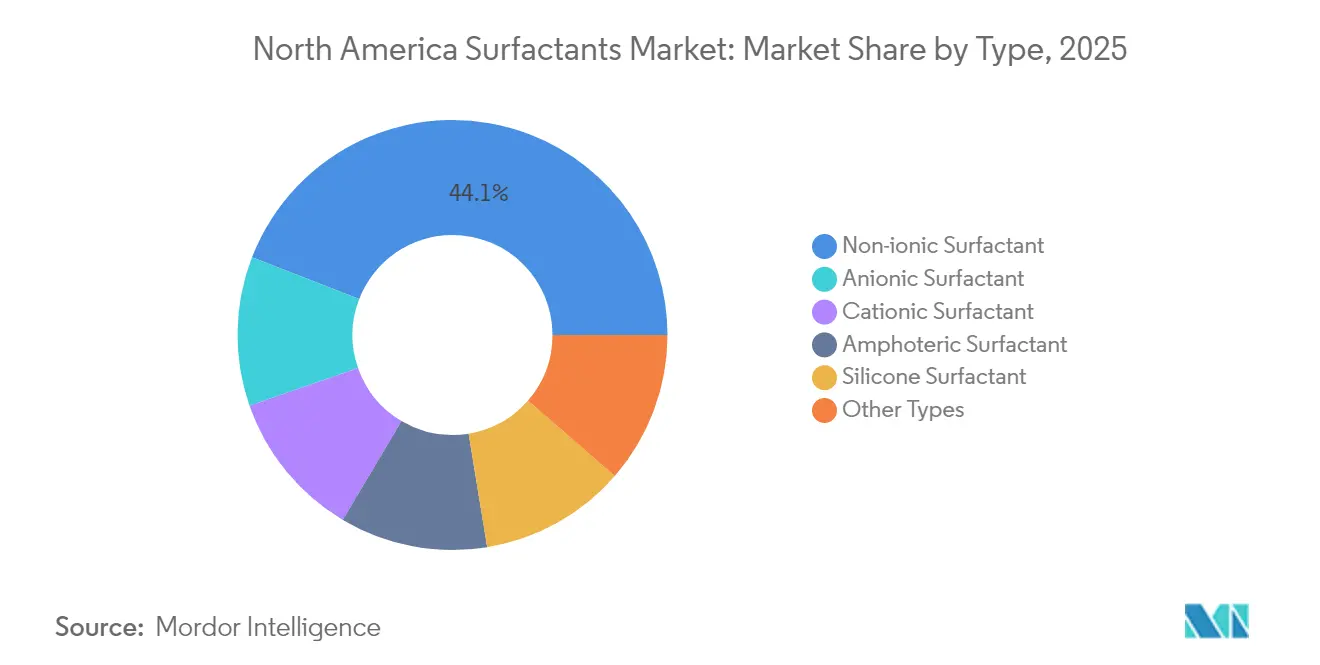

- Nach Typ entfielen im Jahr 2025 44,12 % des Marktanteils des nordamerikanischen Tensidmarkts auf nichtionische Tenside, während anionische Tenside mit der Debottleneckierung von Alpha-Olefinsulfonaten die Innovationspipelines anführten.

- Nach Ursprung entfielen im Jahr 2025 76,05 % des Umsatzes auf synthetische Tenside; biobasierte Qualitäten verzeichneten bis 2031 die höchste Wachstumsrate von 3,92 %.

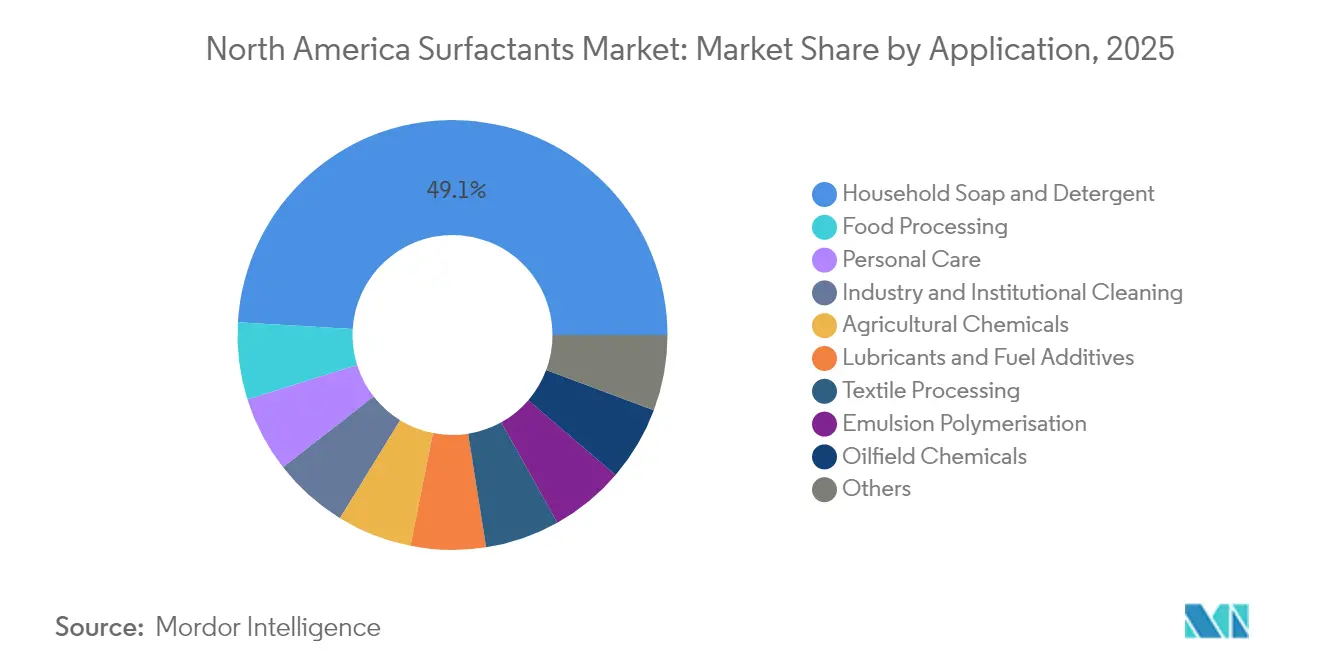

- Nach Anwendung entfielen im Jahr 2025 49,05 % des Volumens auf Haushaltsseife und -waschmittel; für die Lebensmittelverarbeitung wird bis 2031 eine CAGR von 5,12 % prognostiziert.

- Nach Geografie entfielen im Jahr 2025 78,70 % des Werts auf die Vereinigten Staaten; Mexiko ist das am schnellsten wachsende Land mit einer CAGR von 3,88 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Tensidmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wechsel zu Biotensiden in Haushalts- und Körperpflegeformulierungen | + 0.9% | Vereinigte Staaten, Kanada (EPA/CEPA-Compliance-Zonen) | Mittelfristig (2–4 Jahre) |

| Wachstum der gewerblichen und institutionellen Reinigung nach COVID | + 0.7% | Vereinigte Staaten, Kanada (Gewerbeimmobilien, Gesundheitswesen) | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der US-amerikanischen/kanadischen VOC- und Toxizitätsvorschriften | + 0.8% | Vereinigte Staaten, Kanada (Durchsetzung auf Bundes- und Staatsebene) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochleistungstensiden in der verbesserten Ölgewinnung | + 0.5% | Vereinigte Staaten (Permian Basin, Eagle Ford, Bakken) | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von aus Kohlenstoffabscheidung gewonnenen Rohstoffen | + 0.4% | Vereinigte Staaten (Industriekorridore an der Golfküste) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel zu Biotensiden in Haushalts- und Körperpflegeformulierungen

Markeninhaber verankern Mindestanforderungen an den Bioanteil in den Lieferanten-Scorecards, was die historische Kostenlücke zwischen petrochemisch gewonnenen und erneuerbaren Systemen verringert. Evonik hat eine Linie auf Basis von Bernsteinsäure aus nachwachsenden Rohstoffen in Betrieb genommen, um die Nachfrage nach Alkylpolyglucosiden zu bedienen, während Croda am Standort Atlas Point zu 100 % biobasierte Alkoholethoxylate eingeführt hat, um das USDA-BioPreferred-Siegel zu sichern. Verbote von Nonylphenolethoxylaten in Kalifornien und New York beschleunigen den Übergang, da Formulierer künftigen Beschränkungen zuvorkommen. Das aktualisierte EPA-Safer-Choice-Programm vom August 2024 vergibt zusätzliche Punkte für Nicht-Nahrungspflanzenfeedstocks wie Camelina und lenkt Einkäufe weg von Palmkern[1]US-amerikanische Umweltschutzbehörde, "Safer Choice Standard," epa.gov. In ihrer Gesamtheit beschleunigen diese Maßnahmen den Schwenk des nordamerikanischen Tensidmarkts hin zu erneuerbaren Einsatzstoffen, ohne dabei die Reinigungsziele zu beeinträchtigen.

Wachstum der gewerblichen und institutionellen Reinigung nach COVID

Krankenhäuser, Restaurants und Bürogebäude haben nach der Pandemie höhere Reinigungsfrequenzen in ihre Standardarbeitsverfahren aufgenommen, was die Tensidnachfrage bei Desinfektionsmitteln und Bodenreinigern dauerhaft erhöht hat. Staatliche Vorschriften, die quaternäre Ammoniumverbindungen einschränken, lenken Käufer hin zu anionisch-nichtionischen Mischungen, die rückstandsfrei abspülen und weniger Rückstandsbedenken aufwerfen. Pilot Chemical und Innospec gewinnen Marktanteile durch das Angebot von vorgedünnten Konzentraten, die das Versandgewicht reduzieren und Nachhaltigkeitsziele erfüllen. Die Bürobelegung stabilisierte sich im Jahr 2024, was die Reinigungsbudgets auf das Niveau vor der Pandemie zurückbrachte und die institutionellen Volumina ankurbelte. Zusammen heben diese Veränderungen das Wachstum der Tenside im gewerblichen und institutionellen Bereich bis 2027 über den Durchschnitt der Haushaltspflege.

Verschärfung der US-amerikanischen und kanadischen VOC- und Toxizitätsvorschriften

Die kanadischen CEPA-Änderungen vom November 2024 haben die Schwellenwerte für aquatische Toxizität an die EPA-Benchmarks angeglichen und faktisch Produkte verboten, die mehr als 0,1 % Nonylphenolethoxylate enthalten. Die kanadischen Biozidvorschriften vom Mai 2025 haben zudem den Gehalt an Restmengen von 1,4-Dioxan in Alkoholethoxysulfaten auf 10 Teile pro Million begrenzt, was Aufrüstungen in Anlagen ohne Vakuumstripping erzwingt. In den Vereinigten Staaten schlägt Kalifornien PFAS-Beschränkungen vor, die fluorierte Tenside in Feuerlöschschäumen bis 2027 verbieten würden, was das Reformulierungsfenster für industrielle Reiniger einengt. Dieses Flickenwerk bedeutet, dass eine in Texas zugelassene Formulierung in Ontario oder Kalifornien illegal sein kann, was die Compliance-Kosten erhöht und Lieferanten mit flexiblen Produktionsstätten begünstigt. Die steigende Messlatte bei Toxizität und flüchtigen organischen Verbindungen stellt regulatorische Agilität für jeden regionalen Hersteller in den Vordergrund.

Steigende Nachfrage nach Hochleistungstensiden in der verbesserten Ölgewinnung

Chevrons Pilotprojekte im Permian Basin haben gezeigt, dass Alkyl-Propoxy-Sulfat-Pakete 8–12 % zusätzliches Rohöl aus ausgereiften Bohrlöchern erschließen und damit den kommerziellen Wert von EOR-Premium-Tensiden belegen. Diese Mischungen müssen hohe Salinität und Temperatur tolerieren und gleichzeitig die Grenzflächenspannung senken – Anforderungen, die die meisten Standardqualitäten ausschließen und Preisprämien von 30–50 % rechtfertigen. Die US-amerikanische Energieinformationsbehörde erwartet, dass die nationale Rohölproduktion bis 2030 bei rund 13 Millionen Barrel pro Tag verharren wird, was EOR zu einem Schlüsselinstrument macht, um die Lebensdauer von Feldern ohne neue Bohrungen zu verlängern. BASF und Stepan Company passen Sulfonat- und Ethoxylat-Verhältnisse für jedes Reservoir an und sichern sich mehrjährige Lieferverträge, die die Margen vor Spotmarktvolatilität schützen. Diese Nische liefert trotz geringen Volumens überproportionale Rentabilität und gleicht das langsamere Wachstum im Körperpflegebereich aus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Petrochemie-Rohstoffpreise und Versorgungsschocks | -0.6% | Vereinigte Staaten, Kanada, Mexiko (petrochemisch importabhängige Regionen) | Kurzfristig (≤ 2 Jahre) |

| Aquatische Toxizitätsprüfung von veralteten LAS/NPE-Qualitäten | -0.4% | Vereinigte Staaten, Kanada (EPA/CEPA-Durchsetzungszonen) | Mittelfristig (2–4 Jahre) |

| Begrenzte regionale Kapazität für spezialisierte mikrobielle Stämme | -0.3% | Vereinigte Staaten, Kanada (Biosurfactant-Fermentationszentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Petrochemie-Rohstoffpreise und Versorgungsschocks

Der WTI-Rohöl schwankte im gesamten Jahr 2024 zwischen USD 70 und USD 85 pro Barrel, was zu Schwankungen von 20–30 % bei den Spotpreisen für Ethylenoxid führte und die Produzentenmargenkomprimierte. Die Diversifizierung mexikanischen Ethans mindert den Druck teilweise, doch Braskem Idesas neues Importterminal beliefert auch Polymere und begrenzt die Entlastung für Tenside. Importabhängige kanadische Formulierer tragen ein doppeltes Fracht- und Währungsrisiko, da sämtliches Ethylenoxid Grenzen passieren muss. Diese Volatilität schreckt langfristige Kapitalinvestitionen ab und verlangsamt Kapazitätserweiterungen trotz stabilen Nachfragewachstums. Das Ergebnis ist eine fragile Kostenbasis für regionale Lohnhersteller, die den nordamerikanischen Tensidmarkt bedienen.

Aquatische Toxizitätsprüfung veralteter LAS- und NPE-Qualitäten

In begutachteten Studien aus dem Jahr 2024 wurde nachgewiesen, dass Nonylphenolethoxylate in Flusssedimenten verbleiben und endokrine Systeme bereits bei nur 5 µg L⁻¹ stören, was weit unterhalb vieler Einleitungsgrenzwerte liegt. Kalifornien verbot NPE in Verbraucherprodukten ab Januar 2025, was bundesweit Neuformulierungen von Wäsche- und Geschirrspüllinien auslöste. Lineare Alkylbenzolsulfonate stehen unter weicherem, aber wachsendem Druck, da EPA-Benchmarks für die aquatische Umwelt einen chronischen Grenzwert von 35 µg L⁻¹ für Süßwasserinvertebraten festsetzen. Formulierer wechseln zu Methylestersulfonaten und Alkoholethoxysulfaten, die schneller abgebaut werden und den mit Bioakkumulation verbundenen aromatischen Ring nicht aufweisen. Der Wechsel der Chemie erfordert neue Veresterungs- und Sulfonierungsanlagen, was die Investitionskosten erhöht und die Lieferketten verkompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nichtionische Tenside sichern das Volumen, anionische Tenside treiben Innovationen voran

Nichtionische Tenside machten im Jahr 2025 44,12 % des Volumens aus, getrieben durch den Nutzen von Alkoholethoxylaten in konzentrierten Kapseln, die bei niedrigen Dosierungen eine hohe Reinigungsleistung erfordern. Die Marktgröße des nordamerikanischen Tensidmarkts für nichtionische Tenside wird voraussichtlich jährlich um 3,78 % steigen, da institutionelle Desinfektionsmittel weiterhin auf schaumarme Mischungen umgestellt werden, die Spülzyklen beschleunigen. Das kalifornische Verbot von Nonylphenolethoxylaten drängt Lieferanten zu Fettsäureester- und Alkylpolyglucosid-Substituten, die beide für das EPA-Safer-Choice-Label qualifizieren. Anionische Tenside bleiben das Arbeitstier: Stepan Companys 25%ige Kapazitätserweiterung bei Alpha-Olefinsulfonaten unterstreicht die Zuversicht, dass die Sulfonatnachfrage in Wäsche- und Geschirrspülmitteln stabil bleibt, auch wenn Biotenside skalieren. Die regulatorische Prüfung linearer Alkylbenzolsulfonate begünstigt sekundäre Alkan- und Methylestersulfonate, insbesondere für Produkte, die nach Europa unter der EU-Waschmittelverordnung exportiert werden.

Spezielle kationische Quats stehen vor Gegenwind, weil vorgeschlagene kalifornische Desinfektionsmittelgrenzen die Einbeziehung von quaternären Ammoniumverbindungen reduzieren, doch die Verwendung in Weichspülern und Haarspülungen sichert ein moderates Wachstum. Amphotere Tenside wie Betaine gewinnen in sulfatfreien Shampoos an Beliebtheit, die Mildheit und stabilen Schaum erfordern. Silikontenside bleiben ein Nischenmarkt, der sich hauptsächlich auf agrochemische Adjuvantien und Polyurethanschäume konzentriert, wo ihre einzigartigen Spreiteigenschaften Preisprämien rechtfertigen. Insgesamt halten nichtionische Tenside das Basisvolumen aufrecht, während anionische Tenside innovieren, was sicherstellt, dass die typbezogene Nachfrage innerhalb des nordamerikanischen Tensidmarkts breit und verteidigungsfähig bleibt.

Nach Ursprung: Die Dominanz synthetischer Tenside schwindet mit dem Wachstum biobasierter Chemikalien

Das Segment der synthetischen Tenside hatte im Jahr 2025 einen Anteil von 76,05 % am nordamerikanischen Tensidmarkt. Das biobasierte Segment expandiert jedoch mit einer CAGR von 3,92 %, kombiniert aus Rohstoff-Umrüstungen bei Dow und Croda sowie Fermentationsfortschritten von Locus Bio-Energy. Chemisch synthetisierte biobasierte Tenside nutzen bestehende Alkoxylierungsanlagen und schaffen Drop-in-Ersatzstoffe, die keine Greenfield-Investitionen erfordern. Echte mikrobielle Rhamno- und Sophorolipide bieten erstklassige Biologisch abbaubarkeit, sind jedoch kapazitätsbeschränkt. Dennoch vergeben Markeninhaber Regalplätze an Produkte mit hohem Bioanteil und incentivieren Lieferverträge, die die Exposition des nordamerikanischen Tensidmarkts gegenüber erneuerbaren Wegen über den Prognosehorizont erhöhen.

Aus der Kohlenstoffabscheidung gewonnene Rohstoffe bieten einen dritten Weg. LanzaTech und Twelve pilotieren jeweils CO₂-zu-Ethylen-Verfahren, die die Ethylenversorgung von der Petrovolatilität entkoppeln könnten, wenn Steuergutschriften und Abnahmevereinbarungen reifen. Hybridansätze, bei denen 50 % des Moleküls aus erneuerbarem Kohlenstoff stammen, dominieren kurzfristige Markteinführungen, da sie eine Balance zwischen Kosten und Nachhaltigkeitsaussagen herstellen. Mit verbesserter Fermentationsausbeute wird der synthetische Anteil allmählich sinken, doch Syntheseprodukte werden bis 2031 aufgrund von Kosten-, Maßstabs- und Leistungsvorteilen weiterhin den Großteil des nordamerikanischen Tensidmarkts belegen.

Nach Anwendung: Haushaltsreinigungsmittel halten den Marktanteil, die Lebensmittelverarbeitung wächst rasant

Haushaltsseife und -waschmittel machten im Jahr 2025 49,05 % des Volumens aus. Die Marktgröße des nordamerikanischen Tensidmarkts für Wäscheflüssigkeiten allein überstieg USD 6 Milliarden, getrieben durch kosteneffiziente Linearalkylbenzolsulfonat-Systeme und die steigende Verbreitung von Waschmittelkapseln. Stückvolumina bleiben stabil, da Verbraucher Waschzyklen verlängern, aber Tensidmengen pro Waschgang nehmen in ultrakonzentrierten Formaten inkrementell zu. Die Körperpflegenachfrage steigt leicht an, da Sulfatfrei-Aussagen Neuformulierungen hin zu milden amphoteren Tensiden auslösen. Procter & Gambles wasserfreies Tide-Evo-Kartuschensystem deutet auf ein Potenzial für längerfristige Volumenverdrängung hin, wenn die Adoption von Festdosierungsformen zunimmt.

Die Lebensmittelverarbeitung ist das am schnellsten wachsende Endanwendungsgebiet mit einer CAGR von 5,12 %, getrieben durch die Extraktion pflanzlicher Proteine, emulgierte Getränke und Obstwaschsysteme, die den FDA-Vorschriften für den Lebensmittelkontakt entsprechen müssen. Nur Tenside, die in 21 CFR aufgeführt sind oder einen GRAS-Status besitzen, dürfen in Kontakt mit Lebensmitteln verwendet werden, was die Nachfrage auf Polysorbate und Sorbitanester lenkt und gleichzeitig das Eindringen von Biotensiden einschränkt. Ölfeld-Chemikalien profitieren von EOR-Pilotprojekten im Permian Basin und bieten einen Nischen-, aber margenreichen Absatzkanal. Agrar-, Textil- und Emulsionspolymersegmente ergänzen die Mischung, wobei jedes von lokalen regulatorischen und Leistungsanforderungen beeinflusst wird.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2025 78,70 % des Umsatzes, dank der Alkoxylierungszentren an der Golfküste, strenger EPA-Vorschriften, die Importe erschweren, und der Nähe zu Haushalts-, institutionellen und Ölfeld-Anwendern. Dow hat die regionale Alkoxylierungskapazität seit 2019 um 70 % erhöht, während der BASF-Standort Geismar Biomasse-Bilanz-Rohstoffe integriert hat, um Markenvorgaben ohne Neubauten zu erfüllen. Kalifornien und New York fungieren als regulatorische Schrittmacher, mit Verboten von Nonylphenolethoxylaten und ausstehenden Grenzwerten für quaternäre Ammoniumverbindungen, die bundesweite Neuformulierungen vorantreiben. Obwohl ausgereift, erzielt der US-amerikanische Markt durch Spezialqualitäten und Margenverteidigung weiterhin Wertwachstum.

Kanada spiegelt die US-amerikanischen Gesetze wider, verfügt jedoch über keine eigene Ethylenoxidkapazität und ist auf Importe aus Dows Anlage in Alberta oder Sendungen von der Golfküste angewiesen. Im November 2024 synchronisierten CEPA-Änderungen die Grenzwerte für aquatische Toxizität mit EPA-Benchmarks und verboten faktisch Nonylphenolethoxylate über 0,1 Gewichtsprozent sowie Restmengen von 1,4-Dioxan. Die Marktgröße beträgt etwa ein Zehntel des US-amerikanischen Werts, was dedizierte Kapazitätsinvestitionen einschränkt und grenzüberschreitende Lohnfertigung fördert.

Mexiko ist die am schnellsten wachsende Region mit einer CAGR von 3,88 %, getrieben durch Nearshoring von Konsumgüterlinien, Braskem Idesas USD-450-Millionen-Ethanterminal und steigende Waschmitteldurchdringung. Stepan Companys mexikanische Anlage mit 50.000 Tonnen pro Jahr deckt einen Teil der lokalen Nachfrage, aber rund 60 % der Tensid-Rohstoffe überqueren weiterhin die US-amerikanische Grenze, was Produzenten anfällig für Logistik- und Tarifschwankungen macht. Unzureichende Infrastrukturinvestitionen begrenzen Kapazitätserweiterungen und deuten auf anhaltende Importabhängigkeit hin, auch wenn die Inlandsnachfrage steigt.

Regulatorisches Umfeld

Die Regulierung in Nordamerika wird in Bezug auf Toxizität, Persistenz und Spurenverunreinigungen in Tensidsystemen verschärft, was die Umformulierung weg von veralteten Chemien beschleunigt und den Dokumentationsaufwand entlang länderübergreifender Lieferketten erhöht. In den Vereinigten Staaten hat die U.S. Environmental Protection Agency im April 2024 die erste National Primary Drinking Water Regulation für sechs PFAS finalisiert, was den Compliance-Druck für vorgelagerte Chemikalienverantwortung sowie nachgelagerte Abwasser- und Wasseraufbereitungsleistung erhöht. Dies kann die Akzeptanz fluorierter Tenside in industriellen und Spezialanwendungen beeinträchtigen.

Auch die Transparenz von PFAS-Daten wird im Rahmen des TSCA erweitert. Die EPA hat das Meldefenster für PFAS-Berichte nach TSCA Section 8(a)(7) auf den 13. April 2026 bis 13. Oktober 2026 festgelegt, wodurch Hersteller und Importeure gezwungen werden, PFAS-Gehalte und historische Mengen über Vertriebshändler und Lohnfertiger nachzuverfolgen. In Kanada veröffentlichte Environment and Climate Change Canada im Juni 2026 im Canada Gazette die Bewertung des Chemicals Management Plan für die Gruppe der Alkanolamine und Fettsäurealkanolamide, was die Prüfung tensidrelevanter Inhaltsstoffe in Verbraucher- und Industrieformulierungen verschärft. Kanada plant zudem, die Prohibition of Certain Toxic Substances Regulations, 2012 am 30. Juni 2026 aufzuheben und zu ersetzen, was die Notwendigkeit einer proaktiven Compliance-Prüfung durch Lieferanten unterstreicht, die sowohl CEPA- als auch EPA-konforme Märkte bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Tenside in Nordamerika verläuft von petrochemischen und oleochemischen Rohstoffen über die Zwischenproduktion (Ethylenoxid, Fettalkohole, LAB/LAS-Vorprodukte) bis hin zu den zentralen Tensid-Verfahrensschritten wie Ethoxylierung, Sulfatierung/Sulfonierung, Amidierung und Compoundierung. Die Großproduktion konzentriert sich in der Nähe der petrochemischen Korridore an der US-Golfküste, um die Verfügbarkeit von Ethylen und Benzol zu nutzen. Das Nachfragewachstum in Mexiko und Near-Shoring erhöhen zudem den grenzüberschreitenden Transport von Zwischenprodukten und fertigen Mischungen, während die Preisvolatilität bei Ethylenoxid und die doppelte Abhängigkeit von Fettalkoholpreisen zentrale Margentreiber für SLES/AES und verwandte Produktfamilien bleiben.

Operativ führen geplante Stillstandszyklen und Wartungsabschaltungen, die üblicherweise im Zeitraum Februar bis Juni bei EO- und nachgelagerten Tensidanlagen gehäuft auftreten, zu periodischen Engpässen, die sich auf die Lieferzeiten der Formulierer und die Spotpreise auswirken. Hersteller reagieren mit flexibler Rohstoffbeschaffung und Debottlenecking bei Bestandsanlagen. Die Anwendungsnachfrage wird zunehmend durch Technologie- und Formulierungs-Know-how gestützt, einschließlich der im Juli 2026 angekündigten Technologielizenzvereinbarung zwischen Chevron und ZL Chemicals für fortschrittliche chemische Tensidtechnologie, die unter der Marke Vantis für die verbesserte Ölförderung vermarktet wird, was zeigt, wie Lizenzierung und Anwendungstechnik die Fertigungsskala für margenstärkere Nischen ergänzen können.

Wettbewerbslandschaft

Der nordamerikanische Tensidmarkt ist mäßig fragmentiert. Die größeren Unternehmen wie Evonik und Stepan Company verfolgen drei Schlüsselhebel: Integration erneuerbarer Rohstoffe, Brownfield-Debottleneckierung und Ausbau ihres auf Mexiko ausgerichteten Marktanteils. Biotensidfachleute streben nach Skalierung der Fermentation, sind jedoch kapazitätsbeschränkt; keiner hat mehrjährige Abnahmeverträge zur Finanzierung großer Anlagen gesichert. Integrierte Ölkonzerne drängen ebenfalls in das nachgelagerte Geschäft. Unterdessen reichen große Markeninhaber wie L'Oréal eigene Tensidpatente ein, was eine partielle Disintermediation signalisiert. Der Erfolg in dieser sich wandelnden Landschaft hängt von regulatorischer Agilität, Rohstoffflexibilität und der schnellen Kommerzialisierung neuartiger Chemikalien ab, bevor Kapazitäten festgelegt werden.

Marktführer der nordamerikanischen Tensidbranche

Stepan Company

BASF

Dow

Solvay

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung durch Umformulierung und compliance-fähige Portfolios stellt eine investitionswürdige Chance dar, da die Prüfung fluorierter Chemien, Rückstandsverunreinigungen und aquatischer Toxizitätsprofile zunimmt. Eine Produktgestaltung im Einklang mit EPA Safer Choice und USDA BioPreferred unterstützt Substitutionen mit höherem Biogehalt. Auf der Angebotsseite zeigt sich bereits Bewegung: Im April 2026 stellte Kensing die Regenyl- und Revolis-Plattform für aufgewertete, fermentationsbasierte Biotenside für Personal- und Home-Care-Anwendungen vor, und im Mai 2026 startete Dispersa die kommerzielle Produktion von aufgewerteten Sophorolipid-Biotensiden im Umfang von 100 Tonnen pro Jahr, wodurch sich die Optionen für Formulierer, die erneuerbare Angaben jenseits konventioneller oleochemischer Wege suchen, erweitern.

Kapazitäts- und Prozessinvestitionen in anionische und Spezialchemikalien sind ein weiterer praktischer Ansatzpunkt, insbesondere für konzentrierte Haushaltsformate, I&I-Reinigung und leistungsanspruchsvolle industrielle Anwendungen, mit dem zusätzlichen Ziel, die Resilienz der Inlandsversorgung zu verbessern. Stepan erhöhte im Juni 2025 die nordamerikanische AOS-Kapazität um 25%, und Colonial Chemical kündigte im September 2025 eine Kapazitätserweiterung von 15% bei amphoteren und Imidazolin-Chemien durch zwei neue Reaktoren an seinem Standort in South Pittsburg, Tennessee, an. Parallel dazu bietet der Bereich Oilfield Chemicals weiterhin einen margenstarken Absatzkanal, in dem Anwendungsspezifität entscheidend ist, wobei die im Juli 2026 zwischen Chevron und ZL Chemicals geschlossene Technologielizenzvereinbarung für fortschrittliche chemische Tensidtechnologie zur verbesserten Ölförderung die Freiräume für Lieferanten unterstreicht, die reservoir-spezifische Pakete mit verlässlicher regionaler Fertigung und technischem Service kombinieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Chevron und ZL Chemicals kündigten eine Technologielizenzvereinbarung für fortschrittliche chemische Tensidtechnologie an, die ZL Chemicals unter der Marke Vantis für die verbesserte Ölförderung vermarkten möchte. Die Vereinbarung erweitert den Zugang zu spezialisiertem EOR-Tensid-Know-how und stärkt die Rolle von Lizenzierung und Anwendungstechnik bei der Wertschöpfung über den Handel mit Standardtensiden hinaus.

- Juni 2025: Stepan schloss Kapitalinvestitionen und Prozessverbesserungen ab, die die nordamerikanische Produktionskapazität für Alpha-Olefinsulfonate (AOS) an seinen Standorten in Millsdale, Illinois, Anaheim, Kalifornien, und Winder, Georgia, um 25% erhöhten. Die zusätzliche Produktion unterstützt die inländische Verfügbarkeit von Anionika für konzentrierte Wasch- und Geschirrspülformate und verringert die Abhängigkeit von engeren Spotmärkten bei Rohstoffstörungen.

- Januar 2025: Croda stellte an seinem Standort Atlas Point 100% biobasierte ECO-Alkoholethoxylate vor, um die Nachfrage im Zusammenhang mit USDA BioPreferred-konformen Formulierungen zu bedienen. Die Einführung erweiterte das kommerzielle Angebot an erneuerbaren nichtionischen Optionen für Home- und Personal-Care-Anwendungen und half Markeninhabern, Biogehaltsziele zu erreichen, ohne die Leistung in hochwirksamen Formaten zu beeinträchtigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Umsatz definiert, der mit in Nordamerika verkauften Tensiden erzielt wird, erfasst am Verkaufspunkt des Tensidprodukts über wichtige Endverwendungsformulierungen und industrielle Anwendungen hinweg.

Ausgeschlossener Umfang: Wir schließen reine Seifenprodukte aus und erfassen keine Umsatzwerte aus dem Einzelhandel mit nachgelagerten Fertigprodukten (zum Beispiel Einzelhandelsumsätze mit Waschmittel oder Shampoo).

Übersicht der Segmentierung

- Nach Typ

- Anionisches Tensid

- Lineares Alkylbenzolsulfonat (LAS oder LABS)

- Alkoholethoxysulfate (AES)

- Alpha-Olefinsulfonate (AOS)

- Sekundäres Alkansulfonat (SAS)

- Methylestersulfonate (MES)

- Sulfosuccinate

- Sonstige

- Kationisches Tensid

- Quaternäre Ammoniumverbindung

- Sonstige

- Nichtionisches Tensid

- Alkoholethoxylat

- Alkylphenolethoxylat

- Fettsäureester

- Sonstige

- Amphoteres Tensid

- Silikontensid

- Sonstige Typen

- Anionisches Tensid

- Nach Ursprung

- Synthetisches Tensid

- Biobasiertes Tensid

- Chemisch synthetisierte biobasierte Tenside

- Biotenside

- Nach Anwendung

- Haushaltsseife und -waschmittel

- Körperpflege

- Schmiermittel und Kraftstoffadditive

- Gewerbliche und institutionelle Reinigung

- Lebensmittelverarbeitung

- Ölfeld-Chemikalien

- Agrochemikalien

- Textilverarbeitung

- Emulsionspolymerisation

- Sonstige

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit beginnt mit der Verankerung des Nachfragepools und des Angebotskontexts für Tenside in Nordamerika und der anschließenden Kartierung, wie sich diese Nachfrage typischerweise nach Endverwendung wie Haushaltspflege, Körperpflege und industrielle Reinigung aufteilt. Wir beziehen uns auf öffentliche Quellen wie die US Environmental Protection Agency (einschließlich Safer Choice), das US Department of Agriculture (einschließlich Informationen zum BioPreferred-Programm), Statistics Canada und Handelsstatistiken der US International Trade Commission, um die Richtung plausibilitätszuprüfen, nicht um eine Zahl passend zu machen.

Wir prüfen zudem Geschäftsberichte, Investorenpräsentationen und technische Produktbroschüren von Unternehmen, um zu verstehen, welche Tensidchemien in welche Anwendungen gedrängt werden, und durchsuchen anschließend seriöse Presseberichte nach Kapazitätsmaßnahmen und wesentlichen regulatorischen Schritten. Wo es hilfreich ist, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten-Intelligence genutzt, um die berichtete Umsatzexposition gegenzuprüfen, und eine Patentdatenbank wird verwendet, um zu sehen, ob sich Ansprüche zu biobasierten und milden Chemien in tatsächliche Aktivität übersetzen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, da bei der Erhebung, Validierung und Klärung viele weitere öffentliche Referenzen genutzt werden.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu zu bestätigen, was tatsächlich gekauft und umformuliert wird, insbesondere wenn Rohstoffschwankungen und Compliance-Anforderungen die Preisgestaltung und den Produktmix im Laufe des Jahres verändern. Wir sprechen mit Herstellern, Distributoren, Formulierern und Großverbrauchern in den Vereinigten Staaten, Kanada und Mexiko, damit Annahmen zu Anwendungsaufteilungen, Preisentwicklung und Substitution zwischen Tensidtypen vor der Finalisierung der Gesamtwerte belastbar geprüft werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 15% | |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 21% | Manager: 53% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels einer Top-down-Nachfragerekonstruktion, bei der die Endverwendungsaktivität in Haushaltspflege, Körperpflege, industrieller und institutioneller Reinigung sowie ausgewählten industriellen Anwendungen über Annahmen zu Durchdringung und Formulierungsintensität in Tensidnachfrage umgerechnet und anschließend mittels durchschnittlicher Verkaufspreisspannen (ASP) je Tensidfamilie in Umsatz übersetzt wird. Die Gesamtwerte werden anschließend anhand selektiver Bottom-up-Näherungen wie stichprobenartig erfasster Lieferantenumsatzexposition, Kanalprüfungen bei Distributoren und Volumen-mal-ASP-Berechnungen für einige hochvolumige Chemien überprüft.

Eingangsgrößen, die das Modell maßgeblich beeinflussen, umfassen die Kostenentwicklung von Ethylenoxid und Fettalkohol (als Näherungswert für Preisdruck), Mixverschiebungen zwischen anionischen und nichtionischen Sorten, das Tempo der biobasierten Substitution, den Anteil konzentrierter Waschmittelformate sowie die Aktivität im Bereich Oilfield und industrielle Reinigung, wo der Verbrauch mit Zyklen schwanken kann. Für Prognosen wenden wir eine durch Expertenkonsens gestützte Szenarioanalyse an, da eine einzelne Trendlinie oft versagt, wenn sich Rohstoffe schnell verändern oder eine regulatorische Änderung die Umformulierung vorzieht. Wenn Bottom-up-Lücken bestehen, werden diese durch konservative Abdeckungsfaktoren behandelt und anschließend gegen Import-Export-Signale und Nachfrageindikatoren auf Anwendungsebene gegengeprüft, damit die endgültige Zahl realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit das Modell nicht auf einem einzigen Datenstrom beruht. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Handelsbewegungen, größeren Kapazitätsankündigungen und der Richtung der Anwendungsnachfrage und untersuchen anschließend größere Abweichungen vor der Freigabe durch den Analysten.

Das Modell wird intern auf rechnerische Richtigkeit, Konsistenz der Annahmen und Jahresvergleichbarkeit überprüft, gefolgt von erneuten Kontaktaufnahmen, wenn ein Preisschock, eine Regulierung oder eine Versorgungsstörung einen Bruch mit früheren Mustern verursacht. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein abschließender Scan durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Mordor Intelligence Marktgröße für Tenside in Nordamerika im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tenside in Nordamerika können weit voneinander abweichen, weil sich das Timing und die Preisannahmen hinter den Berechnungen unterscheiden, auch wenn der Themenname gleich klingt. Unterschiede ergeben sich meist daraus, welche Länder zu Nordamerika gezählt werden, ob der Umfang beim Verkaufswert von Tensiden bleibt oder in nachgelagerte Formulierungen übergeht, und wie die Preiseskalation während der Rohstoffvolatilität behandelt wird.

Eine durch Aktualisierung bedingte Lücke ist ebenfalls üblich, da Wechselkurszeitpunkt, Inflationsweitergabe und der für die ASPs verwendete Monatsbereich den Wert des laufenden Jahres um eine erkennbare Marge verändern können. Indem Mordor Intelligence das ASP-Fenster konsistent mit dem Preiszyklus des Basisjahres hält und Annahmen nahe der Veröffentlichung erneut prüft, wenn sich ethoxylat-gebundene Kosten verändern, verknüpft das Unternehmen die endgültige Zahl mit einem besser vergleichbaren Zeitstempel.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,15 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 15,97 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und begrenzt die Geografie auf die Vereinigten Staaten und Kanada, wobei sich der Wert je nach den gewählten Monaten zur Durchschnittsbildung der ASPs während rohstoffgetriebener Bewegungen verändern kann. |

| Brancheverband B | 18,51 Mrd. USD (2024) | Verwendet eine breitere Geografie, die Lateinamerika einschließt, sodass der Gesamtwert nicht direkt mit einer reinen Nordamerika-Definition vergleichbar ist, selbst wenn die Anwendungslisten ähnlich erscheinen. |

Über die drei Zahlen hinweg sind die größten Treiber die Abgrenzung des Umfangs sowie das für die Umrechnung von Volumen in Wert verwendete Jahr und Preisfenster. Mit klaren geografischen Grenzen und wiederholbaren Prüfungen, die an beobachtbare Eingangsgrößen gebunden sind, bleibt die endgültige Zahl nachvollziehbar und kann aktualisiert werden, ohne die Grundannahmen zu ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Tensidmarkt im Jahr 2026?

Der nordamerikanische Tensidmarkt wird im Jahr 2026 auf USD 14,67 Milliarden bewertet.

Wie hoch ist die erwartete CAGR für Tenside in Nordamerika bis 2031?

Die zusammengesetzte jährliche Wachstumsrate wird auf 3,67 % prognostiziert.

Welcher Tensidtyp hat den größten regionalen Marktanteil?

Nichtionische Alkoholethoxylat-Systeme machen 44,12 % des Volumens im Jahr 2025 aus.

Welches Anwendungssegment wächst am schnellsten?

Die Lebensmittelverarbeitung wird voraussichtlich mit einer CAGR von 5,12 % bis 2031 führend sein.

Welches Land bietet das schnellste Nachfragewachstumspotenzial?

Mexiko verzeichnet die höchste CAGR von 3,88 %, angetrieben durch Nearshoring und Rohstoffinvestitionen.

Seite zuletzt aktualisiert am: