Nordamerika Feldfuttersamen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.09 Milliarden US-Dollar |

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Feldfuttersamen Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Feldfuttersamen Marktes wird 2026 auf USD 2,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,09 Milliarden, mit Projektionen für 2031, die USD 2,63 Milliarden zeigen, bei einem Wachstum von 3,93 % CAGR über 2026–2031. Ein stetiger Anstieg der Viehbestände, die rasche Kommerzialisierung dürretoleranter Genetik und der zunehmende Zugang über den elektronischen Handel bilden die Grundlage eines Wachstumsmusters, das sich gegenüber Wettervolatilität als widerstandsfähig erweist. Saatgutunternehmen lenken Kapital in Biotechnologie und mikrobielle Beschichtungen, die die Keimung auf marginalen Böden verbessern und Erzeugern helfen, mehr Protein pro Hektar zu gewinnen und gleichzeitig Wasserknappheit zu managen. Kostenbeteiligungsanreize von Bundes- und Provinzbehörden senken die Adoptionshürde für Premium-Sorten, während Online-Kanäle die Lieferkette verkürzen und kleinen und mittleren Landwirten ermöglichen, spezialisierte Genetik zu beziehen, die einst großen Unternehmens-Molkereien vorbehalten war. Die Wettbewerbsintensität verlagert sich weg vom Preis hin zu Sorteninnovationen, wobei Patentanmeldungen für Dürretoleranz, Verdaulichkeit und Herbizidresistenz im Zuge steigender Klimarisiken zunehmen.

Wichtigste Erkenntnisse des Berichts

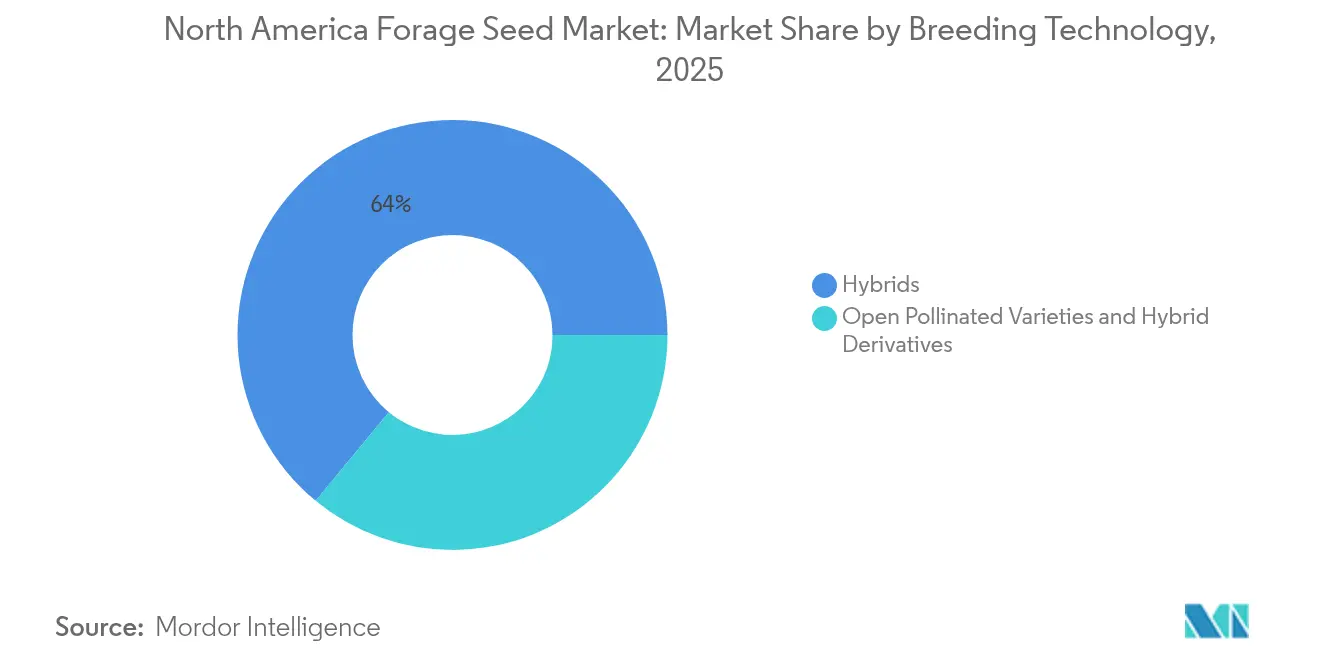

- Nach Züchtungstechnologie hielten Hybriden 2025 einen Marktanteil von 64,02 % am Nordamerika Feldfuttersamen Markt; offen bestäubte Sorten und Hybridderivate expandieren bis 2031 mit einer CAGR von 4,47 %.

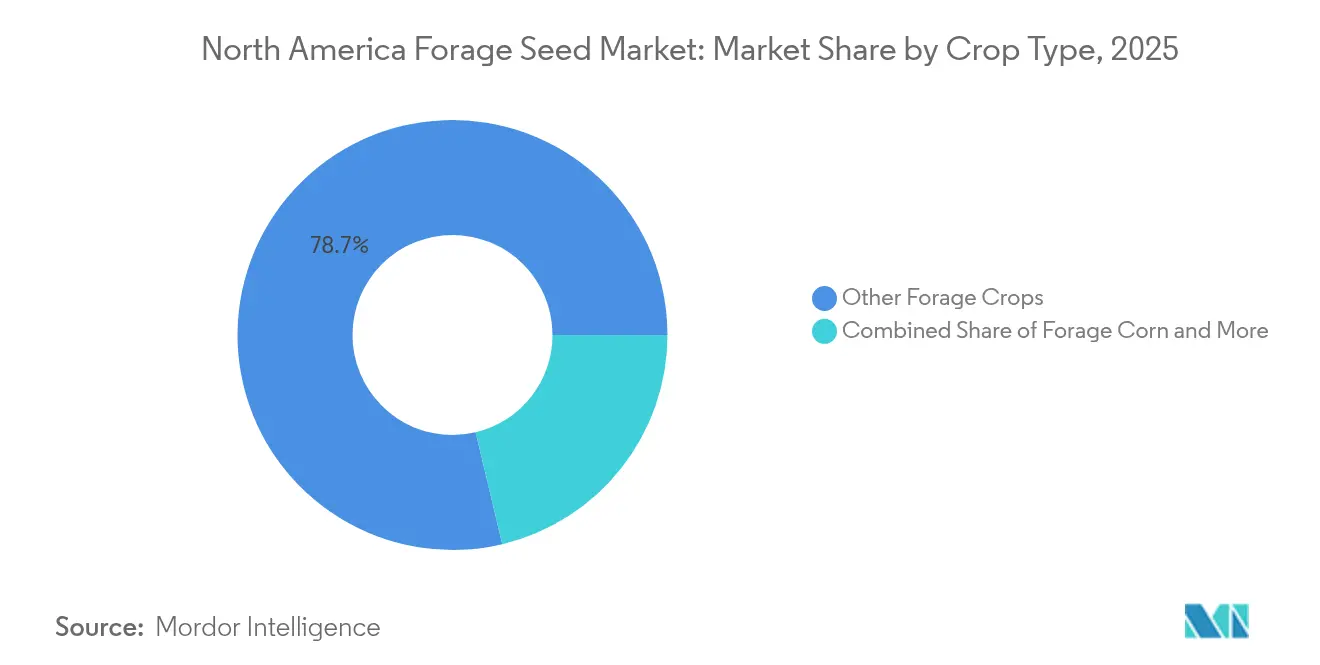

- Nach Kulturpflanzentyp entfielen 2025 78,72 % des Nordamerika Feldfuttersamen Marktvolumens auf sonstige Feldfutterkulturen, während Luzerne mit einer CAGR von 4,44 % bis 2031 am schnellsten wächst.

- Geografisch erzielte Kanada 2025 einen Umsatzanteil von 47,18 % und wächst mit einer CAGR von 4,98 % bis 2031, dem schnellsten Tempo unter allen Ländern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Nordamerika Feldfuttersamen Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung von Milch- und Rinderviehbeständen steigert die Nachfrage nach proteinreichem Feldfuttersamen | +0.8% | Vereinigte Staaten und Kanada als Kern mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Verlagerung zu dürretoleranten Weidesystemen angesichts zunehmender Wasserstress-Ereignisse | +0.7% | Westliche Vereinigte Staaten, Prärieregion Kanadas und Nordmexiko | Langfristig (≥ 4 Jahre) |

| Breite Einführung von gentechnisch verändertem herbizidtolerantem Luzerne- und Sorghum-Hybrid-Saatgut | +0.6% | Vereinigte Staaten, selektive Einführung in Kanada | Kurzfristig (≤ 2 Jahre) |

| Staatliche Kostenbeteiligungsprogramme für die Etablierung von Zwischenfrüchten und Feldfutter | +0.5% | Vereinigte Staaten über USDA-Programme, Kanada über Provinzinitiativen | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum des elektronischen Saatguthandels für kleine und mittelgroße Erzeuger | +0.4% | Nordamerika mit Verbesserungen der Anbindung ländlicher Gebiete | Kurzfristig (≤ 2 Jahre) |

| Durch Risikokapital finanzierte mikrobielle Saatgutbeschichtungen zur Verbesserung der Etablierung auf marginalen Böden | +0.3% | Nordamerika, mit Schwerpunkt auf degradierten landwirtschaftlichen Flächen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Milch- und Rinderviehbeständen steigert die Nachfrage nach proteinreichem Feldfuttersamen

Die Ausweitung der Viehbestände in ganz Nordamerika treibt grundlegende Nachfrageverschiebungen hin zu proteinreichen Futterpflanzensorten an, die die Futterverwertungsquoten und Milchproduktionserträge optimieren. Daten des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) zeigen, dass die Anzahl der Milchkühe 2024 um 2,1 % gestiegen ist, während sich Rinderhaltungsbetriebe um 1,8 % ausgeweitet haben, was einen anhaltenden Druck auf hochwertige Feldfuttergenetik erzeugt[1]Quelle: USDA Nationaler Statistikdienst für Landwirtschaft, „Nutztierhaltungs- und Geflügelstatistik”, nass.usda.gov. Da die Bodenpreise weiter steigen, maximieren viele Erzeuger den Nährstoffertrag pro Hektar durch Einsatz von Elitesaatgutgenetik, die Rohproteingehalte von über 20 % liefert. Bio-Erzeuger stehen unter zusätzlichem Druck, zertifiziertes Saatgut zu beschaffen, was mehr Wert in die Spezialanietenlieferanten lenkt. Der Nordamerika Feldfuttersamen Markt profitiert davon, dass Fütterungsbetriebe und Molkereien mehrjährige Genetikverträge abschließen, um die Versorgung zu sichern und sich gegen Preisschwankungen abzusichern.

Verlagerung zu dürretoleranten Weidesystemen angesichts zunehmender Wasserstress-Ereignisse

Rund 35 % der regionalen Grünlandflächen litten in der Saison 2024 unter schwerer Dürre, was die Migration der Landwirte zu tiefwurzelnder Luzerne und wassereffizienzem Sorghum beschleunigte, die unter Stressbedingungen bis zu 70 % des erwarteten Ertrags erhalten[2]Quelle: Nationales Zentrum zur Eindämmung von Dürren, „Nordamerikanischer Dürre-Monitor”, droughtmonitor.unl.edu. Die Einführung ergänzt Präzisionsbewässerungsprogramme, die jeden Acre-Inch Wasser rationieren. Versicherungsprämiensenkungen belohnen nun Erzeuger, die resiliente Sorten nachweisen, was den wirtschaftlichen Anreiz für die Aufrüstung der Genetik stärkt. Saatgutentwickler reagieren, indem sie Dürretoleranz mit verbesserter Verdaulichkeit kombinieren – eine Kombination, die sowohl für Rinder- als auch für Schafbetriebe attraktiv ist, in denen Gewichtszunahmeziele streng sind.

Breite Einführung von gentechnisch verändertem herbizidtolerantem Luzerne- und Sorghum-Hybrid-Saatgut

Die Integration der Biotechnologie verändert Unkrautbekämpfungsprotokolle und senkt gleichzeitig Arbeitskosten und Chemikalieneinsatz für großflächige Feldfutterbetriebe. Die Einführung herbizidtoleranter Luzerne erreichte bis 2024 in den Vereinigten Staaten 85 % der gesamten Luzernefläche, angetrieben durch Glyphosatresistenz, die eine Unkrautbekämpfung nach dem Auflaufen ohne Schäden an der Kulturpflanze ermöglicht. Derselbe Trend weitet sich auf Futtermittel-Sorghum aus, wo Hybrid-Sorten mit zwei Eigenschaften den Breitblattwuchs eindämmen und den Chemikalieneinsatz um bis zu 25 % reduzieren. Die Einführung von Merkmalen verläuft in Kanada aufgrund strenger regulatorischer Überprüfungen langsamer, aber grenzüberschreitende Saatgutflüsse stellen die Verfügbarkeit für frühe Anwender sicher. Da resistente Unkräuter zunehmen, werden Toleranzmerkmale weniger zu einem Luxus und mehr zu einer Risikomanagement-Notwendigkeit, die die wiederkehrende Nachfrage nach proprietärer Genetik absichert.

Staatliche Kostenbeteiligungsprogramme für die Etablierung von Zwischenfrüchten und Feldfutter

Bundes- und staatliche Naturschutzprogramme bieten finanzielle Anreize, die Etablierungskosten senken und die Einführung verbesserter Feldfuttersysteme bei kostensensiblen Erzeugern beschleunigen. Das Naturschutzreserveprogramm des USDA stellte 2024 USD 1,8 Milliarden für die Etablierung von Zwischenfrüchten und Feldfutter bereit, mit durchschnittlichen Kostenbeteiligungsquoten von 50–75 % für zugelassene Saatgutsorten[3]Quelle: USDA Landwirtschaftsdienstbehörde, „Statistiken zum Naturschutzreserveprogramm”, fsa.usda.gov. Parallele Provinzförderungen in Alberta und Saskatchewan senken die Anfangsausgaben zusätzlich und ermöglichen es kleinen Familienbetrieben, Hybridmischungen zu erproben, die sie zuvor als unerschwinglich betrachteten. Einhaltungsregeln schreiben zertifiziertes Saatgut und dokumentierte Etablierung vor, was den Vertrieb zu lizenzierten Anbietern mit prüfungsfähigen Rückverfolgbarkeitssystemen lenkt. Dies wiederum prägt die Züchtungspipelines, da Sorten bevorzugt werden, die Umweltbewertungsmetriken erfüllen, die an Bodenkohlenstoffbindung und Bestäubervorteile geknüpft sind.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Extreme Klimaschwankungen verursachen Produktionsschwankungen bei Saatgutkulturen | -0.6% | Nordamerika mit besonderem Einfluss auf Saatgutproduktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Durch geistiges Eigentum bedingte Saatgutpreiseskalation begrenzt die Einführung bei Feldfutter-Heuproduzenten | -0.4% | Vereinigte Staaten und Kanada mit patentgeschützten Sorten | Mittelfristig (2–4 Jahre) |

| Aufkommende Herbizidresistenz in Futtersorghum und Grasweiden | -0.3% | Große Ebenen der Vereinigten Staaten, Kanadische Prärien | Langfristig (≥ 4 Jahre) |

| Knappes heimisches Saatgutangebot angesichts beschleunigter Präriewiederherstellung | -0.2% | Region der Großen Ebenen, Prärieregion Kanadas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Klimaschwankungen verursachen Produktionsschwankungen bei Saatgutkulturen

Wettterextreme stören zunehmend Saatgutproduktionspläne und Qualitätsstandards, erzeugen Instabilität in der Lieferkette, die das Marktwachstum einschränkt und die Preisvolatilität verschärft. Die Vegetationsperiode 2024 erlebte in wichtigen Saatgutproduktionsregionen Rekordtemperaturschwankungen, wobei North Dakota einen Rückgang der Luzerne-Saatguterträge um 35 % aufgrund von Spätfrost meldete. Ähnliche Episoden übermäßiger Hitze während der Bestäubung senkten die Keimungsqualität und veranlassten strenge neue Qualitätskontrollprotokolle. Versicherer erhöhten die Prämien für die Saatguternteversicherung – Kosten, die an die Endverbraucher weitergegeben werden. Eine multiregionale Produktion hilft, das Angebot zu puffern, erhöht aber die logistische Komplexität und das Lagerrisiko.

Durch geistiges Eigentum bedingte Saatgutpreiseskalation begrenzt die Einführung bei Feldfutter-Heuproduzenten

Der Schutz des geistigen Eigentums an fortschrittlicher Genetik schafft Preisaufschläge, die die wirtschaftlichen Schwellenwerte vieler Feldfutter-Heuerzeuger übersteigen, insbesondere jener, die Rohstoffmärkte mit begrenzter Preisflexibilität bedienen. Patentgeschützte Luzerncsorten verlangen Preisaufschläge gegenüber konventioneller Genetik, während Lizenzgebühren für herbizidtolerante Merkmale zusätzliche Kosten verursachen, die viele Erzeuger angesichts des aktuellen Heupreises nicht rechtfertigen können. Die Situation verschärft sich, da Patentportfolios expandieren und das Stapeln von Merkmalen die Lizenzkomplexität erhöht, wobei einige fortschrittliche Sorten mehrere Lizenzgebühren erfordern, die den Kostendruck verstärken. Rechtliche Rahmenbedingungen für Saatgutpatente schaffen auch Unsicherheit für Erzeuger hinsichtlich der Nutzungsrechte für aufbewahrte Samen, was Einführungsentscheidungen weiter erschwert und das Marktwachstum in preissensiblen Segmenten potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden behalten Skalenvorteil, während Vielfalt an Attraktivität gewinnt

Hybridsorten entfielen 2025 auf 64,02 % des Marktanteils des Nordamerika Feldfuttersamen Marktes, was ihren Status als Leistungsmaßstab für große Molkereien und Fütterungsbetriebe unterstreicht. Ertragskonsistenz, gleichmäßige Reife und integrierte Sortenpakete wie Herbizidtoleranz und Verdaulichkeitsverbesserung halten Hybriden dominant. Der Nordamerika Feldfuttersamen Markt hat eine kontinuierliche Sortenstapelung erlebt, die über Unkrautbekämpfung hinaus in Dürreausdauer und Proteinerhöhung geht – eine Entwicklung, die mit Präzisionsernährungszielen übereinstimmt. Dennoch übertreffen offen bestäubte Sorten und Hybridderivate die Kategorie mit einer CAGR von 4,47 %, ein Trend, der Kostendämpfung und Anforderungen an die Bio-Zertifizierung widerspiegelt. Kleinere Ranches schätzen die Möglichkeit, Saatgut zu lagern, ohne Patente zu verletzen, und diversifizierte Weidesysteme mit Grasfütterung schätzen die genetische Heterogenität, die Klimaschocks abpuffert.

Die Expansion offen bestäubter Sorten schafft Raum für regionale Saatguthändler, die lokal angepasstes Keimgut kuratieren, gelegentlich unter Kombination nicht gentechnisch veränderter Genetik mit mikrobiellen Beschichtungen für besseres Auflaufen auf erschöpften Böden. Diese neuen Anbieter fordern selten die Forschungs- und Entwicklungsbudgets multinationaler Konzerne heraus, sichern sich aber Loyalität in Nischenkanälen, die stark online abwickeln. Das Hybridlager kontert, indem es günstigere „Value”-Linien mit niedrigeren Lizenzgebühren herausbringt und digitale Agronomie-Tools einführt, die Aussaatraten und Fruchtbarkeit feinabstimmen und die Rendite pro verkauftem Sack steigern. Da sich die Regime des geistigen Eigentums weiterentwickeln, scheinen beide Modelle zu koexistieren, wobei Hybriden das Volumen verankern und offen bestäubte Sorten Flexibilität im breiteren Nordamerika Feldfuttersamen Markt bieten.

Nach Kulturpflanzentyp: Diverse Feldfuttermischungen dominieren, Luzerne beschleunigt sich

Sonstige Feldfutterkulturen repräsentierten 2025 78,72 % der Größe des Nordamerika Feldfuttersamen Marktes, was die Erzeugervorliebe für agronomische Resilienz und Bodenschutzgewinne verdeutlicht. Ryegras-Klee-Mischungen, Wiesenbromgras und Wegwartenkombinationen gewinnen in regenerativen Beweidungsprogrammen an Bedeutung, bei denen Biomassenvielfalt die Weidesaison verlängert und die Inputabhängigkeit verringert. Saatgutfirmen verpacken mittlerweile artenreiche Cocktails, die für regionalen Niederschlag und Boden-pH vorformuliert sind – ein Ansatz, der mit Naturschutz-Kostenbeteilungsmetriken resoniert.

Luzerne ist zwar ein kleineres Segment, wächst aber am schnellsten mit einer CAGR von 4,44 %, unterstützt durch ihren unübertroffenen Proteinbeitrag in Milchviehrationen. Züchter nutzen Genomik, um Verdaulichkeit zu steigern und Ligningehalt zu reduzieren, was höhere Milcherträge pro Tonne Trockenmasse ermöglicht. Futtermittel-Sorghum gewinnt in wasserarmen Umgebungen an Bedeutung; seine Saatgutnachfrage korreliert eng mit Bewässerungskürzungsmandaten in der Zone des Ogallala-Aquifers. Futtermais behält seine Präsenz in nährstoffreichen Rationen, steht aber in Gebieten, wo Wasserrechte strenger werden, in Konkurrenz zu Sorghum. Insgesamt unterstreicht die Dynamik nach Kulturpflanzentyp einen breiteren Wandel im Nordamerika Feldfuttersamen Markt hin zu biologisch vielfältigen Grasnarben, die Klimaschwankungen besser standhalten.

Geografische Analyse

Kanada erzielte 2025 47,18 % des Gesamtumsatzes und ist damit das größte Einzelsegment des Nordamerika Feldfuttersamen Marktes. Starke Provinzanreize für die Weidesanierung, ein konsolidierter Milchwirtschaftssektor und ausgedehnte Prärieanbauflächen konvergieren, um das Volumen zu steigern. Die Größe des Nordamerika Feldfuttersamen Marktes, die Kanada zugerechnet wird, wächst mit einer CAGR von 4,98 %, angetrieben durch beschleunigte Einführung dürretoleranter Mischungen, da Präriesommer heißer werden. Saatgutbestellungen richten sich nach Kostenbeteiligungszeiträumen und erzeugen vorhersehbare Frühlings- und Herbstspitzen, die Lieferanten Monate im Voraus bevorraten müssen.

Die Vereinigten Staaten folgen in absoluten Wertbegriffen; ihre schiere Produktionsvielfalt reicht von gemäßigten Heuwiesengebieten im Mittleren Westen bis zu feuchten Südostgrasböden. Bundesschutzgelder und ein robustes elektronisches Handelsökosystem unterstützen Sortenexperimente, doch das Wachstum hinkt Kanada aufgrund der Marktreife hinterher. Mexiko bleibt ein aufstrebendes, aber bemerkenswertes Grenzgebiet. Modernisierende Molkereien in Chihuahua und Jalisco erproben nordamerikanische Genetik, aber Einschränkungen bei der Kühlketten-Logistik und Finanzierung verlangsamen die breitere Einführung. Das übrige Nordamerika trägt heute marginal bei, repräsentiert aber latentes Aufwärtspotenzial, da Infrastruktur und Zugang zu Landkrediten verbessert werden.

Mexikos Markt ist in nördlichen Molkereigürteln verankert, wo moderne Einschließungssysteme proteinreiches Heu nachfragen. Importe von Elitefutterluzerne-Saatgut von Lieferanten in Arizona und Kalifornien nehmen jährlich trotz logistischer Engpässe an Grenzlagerhäusern zu. Pilotregierungsprogramme testen nun Subventionsmodelle, die den kanadischen Kostenbeteiligungsschemata ähneln, haben aber noch keine Skalierung erreicht. Längerfristig werden Verbesserungen im Kühlketten-Güterverkehr und eine breitere Durchdringung von Finanztechnologie wahrscheinlich die aufgestaute Nachfrage freisetzen und den geografischen Fußabdruck des Nordamerika Feldfuttersamen Marktes verbreitern.

Wettbewerbslandschaft

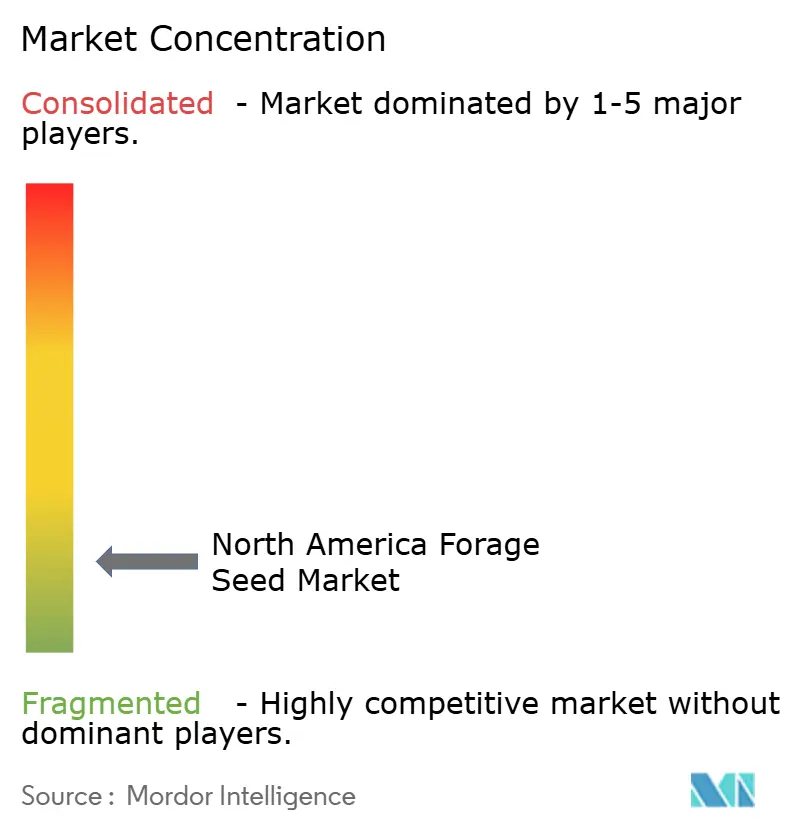

Der Nordamerika Feldfuttersamen Markt weist eine fragmentierte Struktur auf. Die fünf größten multinationalen Unternehmen kontrollieren einen Mindestanteil am Umsatz, der ausreicht, um Skalenvorteile zu nutzen, aber Raum für Nischenunternehmer lässt. Bayer AG tätigte erhebliche Investitionen in neue Werke in North Dakota und Alberta, um die Verarbeitungskapazität für dürretolerante Luzerne zu sichern – ein Schritt, der den Abstand zu kleineren Wettbewerbern bei volumenbasierten Vertragsangeboten vergrößert.

Digitale Disruptoren, darunter Allied Seed und Hancock Seed, nutzen Direktvertriebswebshops und Abonnementmodelle, um Marktanteile regionaler Händler zu gewinnen. Sie bündeln oft mikrobielle Beschichtungen und bieten lokalisierte Agronomie-Dashboards – Differenzierungsmerkmale, die bei technologieaffinen Millennials unter den Landwirten Anklang finden. Europäische Züchter wie DLF Seeds und KWS SAAT arbeiten derweil mit nordamerikanischen Biotechnologie-Start-ups an der Entwicklung von Sorten der nächsten Generation zusammen, was auf ein Ökosystem hinweist, das kollaborative Innovation gegenüber einem Nullsummen-Wettbewerb schätzt. Patentrennen dauern an; Anmeldungen im Zusammenhang mit Dürretoleranz unterstreichen die strategische Zentralität der Klimaanpassung.

Regulatorische Entwicklungen bleiben ein Schwingungsfaktor. Kanadas strengere Biotechnologie-Genehmigungszeiträume verlangsamen die grenzüberschreitende Harmonisierung von Merkmalen, sodass multinationale Konzerne Produkteinführungen staffeln – zuerst in den Vereinigten Staaten, später in Kanada. Diese Sequenzierung zwingt Vertriebshändler, doppelte Lagerbestände zu verwalten. Moderate Konsolidierung, gepaart mit expandierenden Spezialnischen, signalisiert ein Wettbewerbsumfeld, in dem sowohl Skalierung als auch Spezialisierung im Nordamerika Feldfuttersamen Markt gedeihen können.

Branchenführer im Nordamerika Feldfuttersamen Markt

Bayer AG

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

DLF Seeds A/S

Corteva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DLF Seeds A/S startete im Juni 2025 eine neue Unternehmensstrategie mit Schwerpunkt auf Nachhaltigkeit durch Saatgutverbesserungsentwicklung. Das Unternehmen investierte in Saatgutverbesserungsanlagen und proprietäre Technologie zur Entwicklung von Saatgutbeschichtungen mit biologischen und ernährungsphysiologischen Komponenten.

- August 2022: DLF errichtete eine Forschungsstation für Feldfutter, Rasen und Leguminosen auf einer 30 Acre großen Anlage in Bangor, Wisconsin.

Berichtsumfang des Nordamerika Feldfuttersamen Marktes

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Luzerne, Futtermais, Futtersorghum sind als Segmente nach Kulturpflanze abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Sonstige Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Luzerne |

| Futtermais |

| Futtersorghum |

| Sonstige Feldfutterkulturen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Sonstige Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanzentyp | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Sonstige Feldfutterkulturen | |||

| Land | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Samen in den Geltungsbereich aufgenommen. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Geltungsbereich ausgeschlossen, auch wenn ein kleiner Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten ausgetauscht wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Kulturpflanzenfläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als Erntfläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Fläche, die saisonübergreifend unter einer bestimmten Kulturpflanze angebaut wird.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der Fläche, die aus der gesamten in der Saison gepflanzten Fläche einer Kulturpflanze durch Verwendung von zertifiziertem oder qualitativ hochwertigem Saatgut anstelle von betriebseigenem Saatgut ausgesät wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glasbauten, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturpflanze gegen abiotischen Stress schützen. Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau gefasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien umfassen, wie Körnerfrüchte und Getreide, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Feldfutterkulturen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chilis, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie mit etwa 965 Arten in rund 95 Gattungen. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Cornichons, Kürbis und Zucchini sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Möhren, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch Steuerung der Fremdbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte wünschenswerte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne gentechnische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikaarten je nach Lokalität der jeweiligen Länder. |

| Sonstige Kreuzblütler | Die unter sonstige Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Knollen | Die unter sonstige Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und sonstige Körnerfrüchte | Die unter sonstiges Getreide und sonstige Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserkulturen | Die unter sonstige Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Feldfutterkulturen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafer-Gras, Weißklee, Ryegras und Timothee-Gras. Sonstige Feldfutterkulturen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Schnittbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalbeträgen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen