Polyetheretherketon (PEEK) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

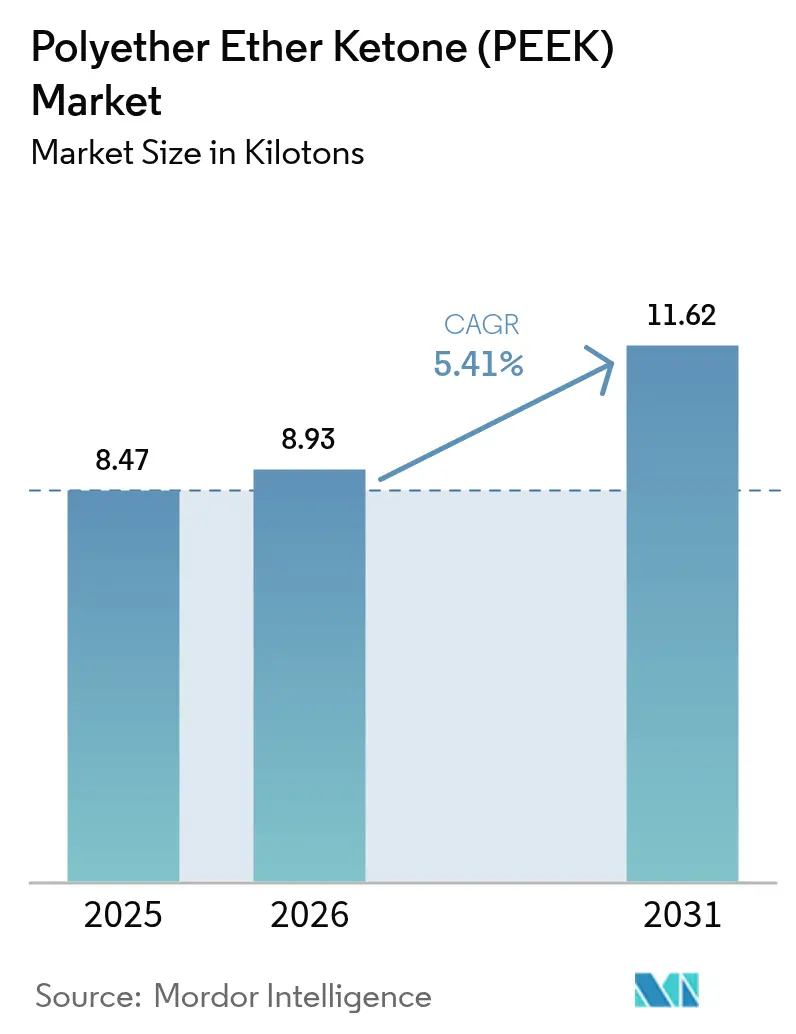

| Marktvolumen (2026) | 8.93 Kilotonn |

| Marktvolumen (2031) | 11.62 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyetheretherketon (PEEK) Marktanalyse von Mordor Intelligence

Die Marktgröße des Polyetheretherketon-Marktes soll von 8,47 Kilotonnen im Jahr 2025 auf 8,93 Kilotonnen im Jahr 2026 wachsen und wird voraussichtlich bis 2031 11,62 Kilotonnen erreichen, bei einer CAGR von 5,41 % im Zeitraum 2026–2031. Die starke Nachfrage nach leichten, hitzebeständigen Polymeren in der Luft- und Raumfahrt sowie im Elektrofahrzeugsektor, die rasche Reifung der additiven Fertigungstechnologien und die regulatorische Unterstützung für biokompatible Implantate halten die Wachstumsdynamik aufrecht. Hersteller bauen ihre Kapazitäten in Asien aus, um Nähevorteile zu nutzen, während Endverbraucher in Europa und Nordamerika zunehmend kohlenstofffaserverstärkte Qualitäten spezifizieren, die Steifigkeit mit Flammschutz verbinden. Die Versorgungssicherheit für den 4,4'-DFBP-Vorläufer bleibt ein entscheidender Faktor, der vertikal integrierte Akteure begünstigt, die Volatilität abpuffern können. Der Wettbewerb konzentriert sich auf Verarbeitungs-Know-how statt auf den Preis, da Kunden fehlerfreie Teile mit engen Toleranzen fordern. In den nächsten fünf Jahren ist eine breitere Nutzung von PEEK in der Wasserstoffinfrastruktur und der humanoiden Robotik darauf ausgerichtet, neue hochmargige Nischen zu erschließen, in denen Leistungsgewinne Kostenbedenken überwiegen.

Wesentliche Erkenntnisse des Berichts

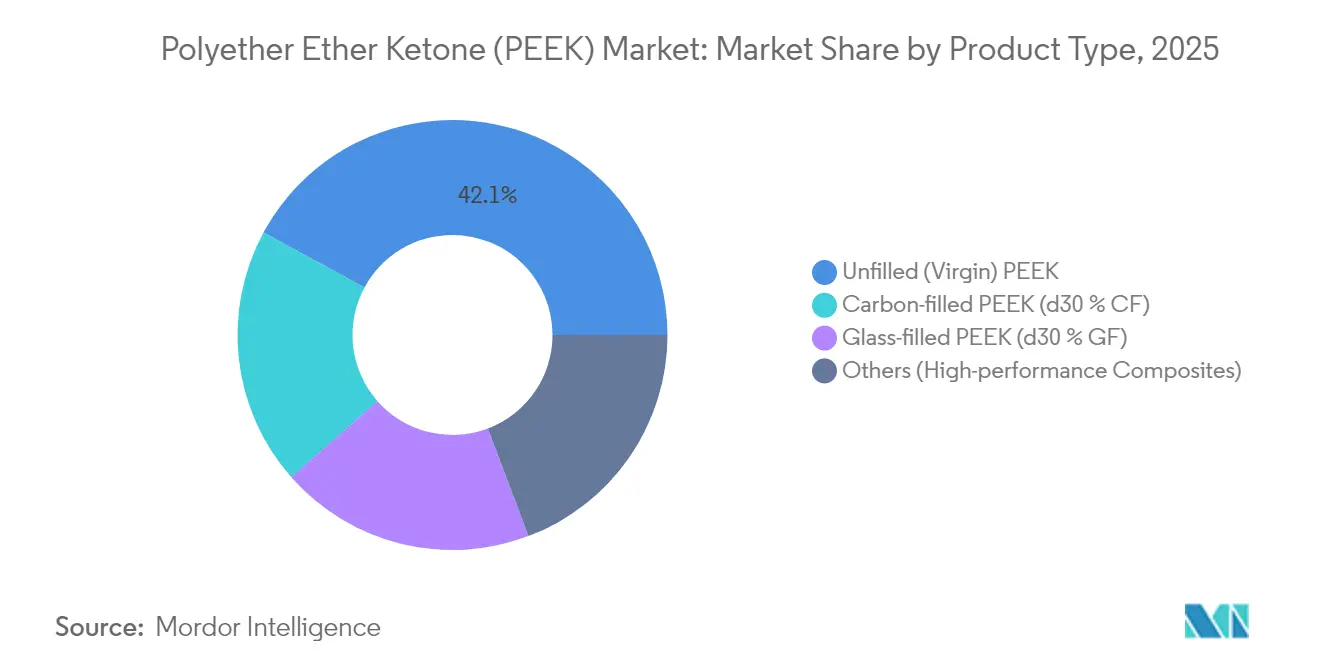

- Nach Produkttyp hielten ungefüllte Qualitäten im Jahr 2025 einen PEEK-Marktanteil von 42,10 %, während kohlenstofffaserverstärkte Varianten bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

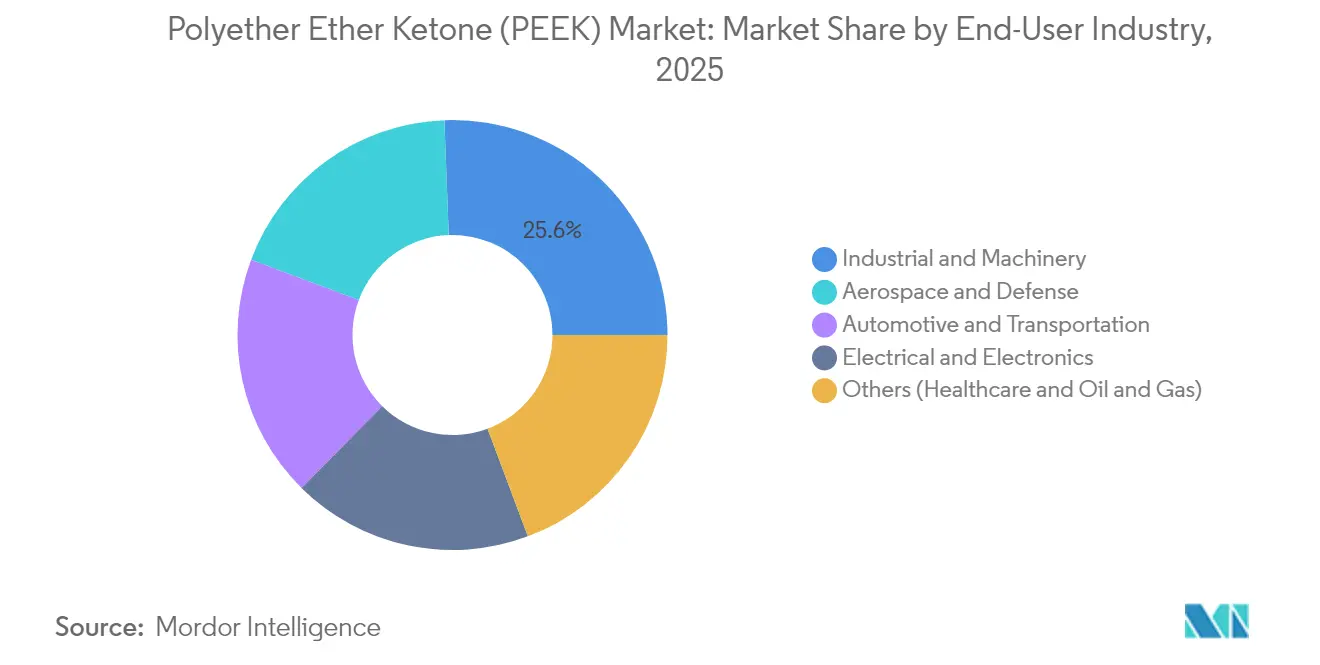

- Nach Endverbraucherbranche entfiel auf den Industrie- und Maschinenbausektor im Jahr 2025 ein PEEK-Marktvolumenanteil von 25,60 %; der Luft- und Raumfahrt- sowie Verteidigungssektor schreitet bis 2031 mit einer CAGR von 5,70 % voran.

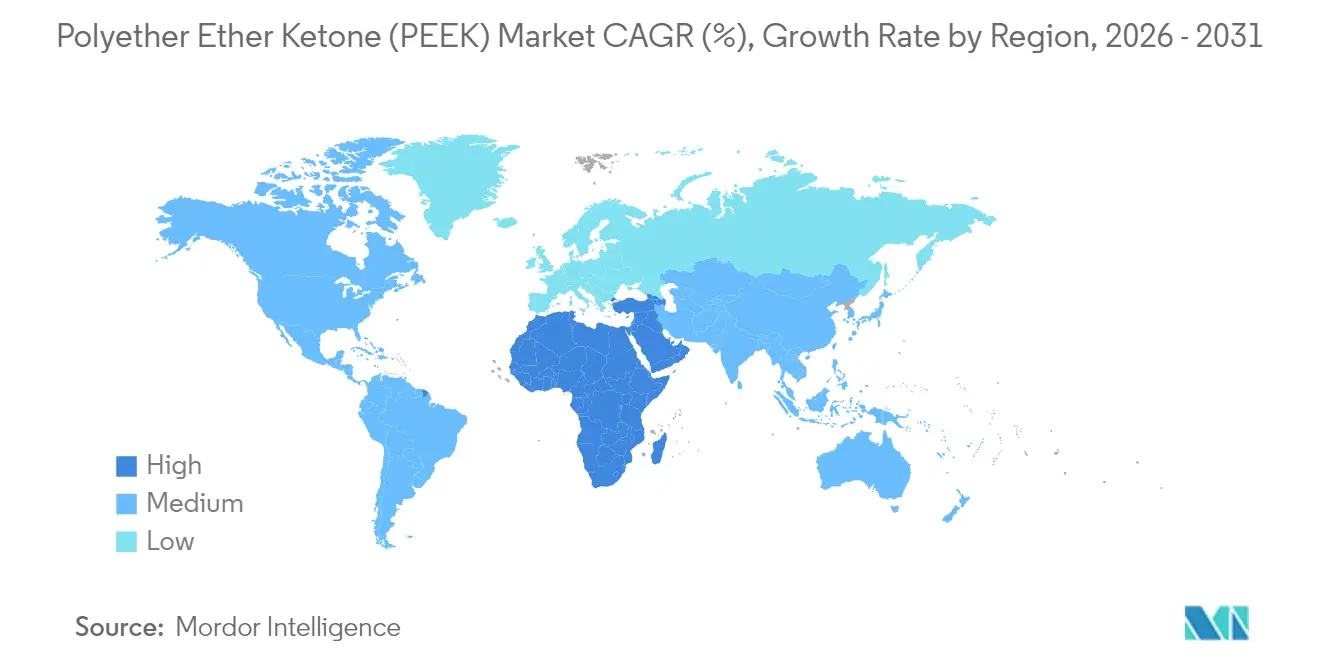

- Geografisch führte die Asien-Pazifik-Region im Jahr 2025 mit einem Umsatzanteil von 41,20 %, während die Region Naher Osten-Afrika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyetheretherketon (PEEK) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck in der Luft- und Raumfahrt sowie im Automobil | +1.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in medizinischen Implantaten und Geräten | +1.20% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Qualitäten für die additive Fertigung | +0.90% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Serienproduktion humanoider Roboter | +0.70% | Asien-Pazifik-Fertigungszentren, frühzeitige Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wasserstoffanwendungen in Öl-und-Gas-Komponenten erfordern CF-PEEK | +0.60% | Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck in der Luft- und Raumfahrt sowie im Automobil

Flugzeughersteller validieren PEEK-Halterungen, Klemmen und Kabelführungen, um das Bauteilgewicht um bis zu 30 % zu reduzieren, ohne die mechanische Festigkeit zu beeinträchtigen, und unterstützen damit Ziele zur Reduzierung des Kraftstoffverbrauchs[1]„PEEK für Flugzeuginterieuranwendungen,” Boeing, boeing.com. Programme für Elektrofahrzeuge nutzen Polymere für Batteriegehäuse, Motorenwicklungen und Kühlverteiler, bei denen gleichzeitige Einwirkung von Wärme, Vibration und Chemikalien Metalle oder Standardkunststoffe ungeeignet macht. Konstrukteure schätzen die niedrigen Rauch- und Ausbrennungseigenschaften des Materials, die Plattformen dabei helfen, strenge Sicherheitsvorschriften zu erfüllen. Die wachsenden Verpflichtungen zu Netto-Null-Zielen bis 2050 festigen den Strukturbedarf, da Gewichtsreduzierung eines der wenigen Hebel bleibt, die messbare Kohlenstoffeinsparungen über den gesamten Fahrzeuglebenszyklus liefern. Ausgereifte Lieferketten in Europa und Nordamerika beschleunigen Qualifizierungszyklen und verstärken den Einsatz von PEEK in der Fahrwerkelektronik und Antriebsstrangdichtungssystemen.

Wachsende Nutzung in medizinischen Implantaten und Geräten

Die Röntgentransparenz von PEEK ermöglicht es Chirurgen, das Knochenwachstum und die Implantatausrichtung unter Röntgen oder MRT zu überwachen, was orthopädische Erstausrüster dazu veranlasst, herkömmliche Titankäfige durch Polymervarianten zu ersetzen. Jüngste US-amerikanische regulatorische Leitlinien haben die Genehmigungsfristen für Wirbelsäulenfusionssysteme aus PEEK-Verbundwerkstoffen verkürzt, was neue Investitionen in Präzisionsbearbeitungszentren und Reinraumspritzgusslinien ausgelöst hat. Die Nachfrage wird auch durch eine demografische Welle getragen: Globale Hüft- und Wirbelsäuleneingriffe steigen stetig, da die Bevölkerung älter wird und aktiv bleibt. Krankenhäuser suchen nach Implantaten, die im Körper inert bleiben und dennoch wiederholten Sterilisationszyklen standhalten, und PEEK erfüllt beide Anforderungen. Dental- und kardiovaskuläre Anwendungen stellen eine aufkommende Grenze dar, da Geräteentwickler die Vibrationsdämpfungs- und Ermüdungsbeständigkeit des Materials für die langfristige In-vivo-Leistung nutzen. Der kumulative Effekt besteht darin, das adressierbare Volumen zu vergrößern und gleichzeitig die durchschnittlichen Verkaufspreise anzuheben.

Anstieg der Nachfrage nach Qualitäten für die additive Fertigung

Hochtemperatur-Schmelzschichtungs- und Pulverbettsysteme verarbeiten PEEK nun zu flugtauglichen Teilen mit komplexen Gitterstrukturen und verkürzen so die Markteinführungszeit für Luft- und Raumfahrthardware mit geringen Stückzahlen erheblich. Die bedarfsgesteuerte Fertigung mindert das Risiko von Lieferunterbrechungen und reduziert Abfall, da Konstrukteure nur das Erforderliche drucken. Materialhersteller passen die Filamentrheologie und Pulvermorphologie an, um die Schichthaftung zu verbessern und dadurch die Porosität zu minimieren, die zuvor die mechanische Leistung eingeschränkt hat. Automobilstart-ups nutzen den 3D-Druck, um die Produktion von Batteriekühlplatten und Sensorhalterungen zu lokalisieren und so das kostspielige Werkzeug zu umgehen, das schnelle Designänderungen behindert. Servicebüros in der Asien-Pazifik-Region setzen Druckercluster ein, um Medizingerätehersteller zu bedienen, die individuelle Implantate benötigen, und unterstreichen damit, wie additive Verfahren den Zugang zu Hochleistungspolymeren demokratisieren. Kurze Lernkurven und sinkende Gerätekosten sustentieren zweistelliges Wachstum für druckbare PEEK-Verbindungen.

Anforderungen an die Serienproduktion humanoider Roboter

Robotikprogramme, die vom Prototyp zur Werkstattbereitstellung übergehen, nutzen PEEK-Zahnräder, Gelenkgehäuse und Kabelkanäle, um das Gewicht zu reduzieren und die Motorantriebslasten zu verringern[2]„KI-Tag 2024 Transkript,” Tesla, tesla.com. Die Ermüdungsbeständigkeit des Polymers verlängert die Wartungsintervalle, ein entscheidender Vorteil für Roboter, die für den kontinuierlichen Betrieb ausgelegt sind. Zulieferer entwickeln spritzgegossene und kohlenstofffaserverstärkte Varianten gemeinsam, die Steifigkeit ohne zusätzliches Gewicht liefern und eine präzise Bewegungssteuerung in mehrachsigen Gliedmaßen gewährleisten. Da Fabriken repetitive Aufgaben automatisieren, umfasst jeder Humanoide Dutzende von PEEK-Unterbaugruppen, was die Materialvolumina vervielfacht. Staatliche Anreize für intelligente Fertigung in ganz Asien beschleunigen diesen Trend, während nordamerikanische Erstausrüster lokale Spritzgusspartner nutzen, um schnelle Reaktionsfähigkeit und Schutz des geistigen Eigentums zu sichern. Das Zusammenspiel von Kosten, Haltbarkeit und Designfreiheit positioniert PEEK als Grundmaterial für die Automatisierung der nächsten Generation.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Harz- und Verarbeitungskosten | -1.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch PPS / PEI | -0.80% | Kostenempfindliche Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Rohstoffengpass beim 4,4′-DFBP-Ausgangsstoff | -0.60% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Harz- und Verarbeitungskosten

Die Rohstoffknappheit bei wichtigen Zwischenprodukten sowie energieintensive Polymerisationsschritte halten den Basispreis von PEEK deutlich über 50 USD pro kg und schränken damit seine Verwendung in Massengütern ein. Spezialisierte Extrudier- und Spritzgussausrüstung mit Zylindertemperaturen über 380 °C erfordert von den Betreibern Investitionen in Nichrom-Heizungen, versiegelte Schneckendesigns und Lüftungsaufrüstungen. Für kleine Hersteller ist die Kapitalhürde erheblich, was die geografische Expansion in aufstrebende Volkswirtschaften verlangsamt. Schwankungen bei den Erdgaspreisen erhöhen die Unsicherheit weiter, da Betriebskosten einen wesentlichen Anteil an den Umwandlungskosten ausmachen. Die vertikale Integration dämpft die Auswirkungen für integrierte Hersteller teilweise ab, dennoch sehen sich nachgelagerte Erstausrüster noch mit erhöhten Teilepreisen konfrontiert, die die Budgets für kostenempfindliche Programme belasten. Folglich beschränken Konstrukteure das Polymer auf Anwendungen, bei denen sein vollständiges Eigenschaftspaket unverzichtbar ist.

Substitutionsbedrohung durch PPS / PEI

Polyphenylensulfid und Polyetherimid haben sich erheblich verbessert und schließen die Lücke bei der Dauergebrauchstemperatur und der chemischen Beständigkeit für viele Anwendungen unter der Motorhaube im Automobil. Tier-1-Zulieferer benchmarken PEEK aktiv gegen diese kostengünstigeren Optionen bei jeder Plattformüberarbeitung. Elektronikhersteller adoptieren PEI für Verbindergehäuse, die nicht mehr der extremen Hitze herkömmlicher Lötbäder ausgesetzt sind, während Industriekunden PPS für Pumpengehäuse in Betracht ziehen, die milden Lösungsmitteln ausgesetzt sind. Harzhersteller verstärken die Herausforderung, indem sie glas- oder mineralverstärkte Qualitäten anbieten, die sich der Steifigkeit von PEEK annähern. Obwohl das Hochleistungspolymer einen entscheidenden Vorsprung bei kombinierter Ermüdung, Temperatur- und Strahlungsbeständigkeit behält, schmälern laufende Substitutionsüberprüfungen das Wachstumspotenzial bei Grenzanwendungen. Das Ergebnis ist ein kontinuierlicher Bedarf für PEEK-Lieferanten, Ingenieure aufzuklären und Gesamtkosteneinsparungen auf Systemebene nachzuweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kohlenstofffaserverstärkte Varianten gewinnen an Bedeutung

Das ungefüllte Harz bleibt das Arbeitspferd mit 42,10 % PEEK-Marktanteil für Anwendungen wie hochreine Halbleiterwaren und chemische Verarbeitungsdichtungen. Glasgefüllte Qualitäten bieten eine Mittelklasseoption für Konstrukteure, die bei einem moderaten Preisaufschlag dimensionale Stabilität benötigen. Kohlenstofffaserbeladungen von über 30 % erschließen einen Modul von über 18 GPa, ein Schwellenwert, der für Rahmenkomponenten entscheidend ist, die bei Flugzeugen der nächsten Generation zyklischen Lasten ausgesetzt sind. Die Fasertrennung beim Spritzgießen birgt jedoch Qualitätsrisiken, die Hersteller dazu zwingen, Schneckengeometrie und Verweilzeit zu verfeinern. Fortschritte bei Pulverbettfusionstechniken ermöglichen eine nahezu isotrope Verstärkungsverteilung und erweitern die Attraktivität von kohlenstofffaserverstärktem PEEK für komplizierte Teile. In Verbindung mit Nischeneinführungen wie elektrisch leitfähigen Varianten für EMI-Abschirmung wird das Segment das Innovationstempo im gesamten Jahrzehnt weiter bestimmen. Kohlenstofffaserverstärkte Formulierungen machten im Jahr 2025 19,40 % des PEEK-Marktvolumens aus und sollen mit einer CAGR von 5,95 % wachsen – die schnellste unter allen Produktkategorien. Der Schub kommt von Luft- und Raumfahrt- sowie Öl-und-Gas-Anwendern, die ein Festigkeit-zu-Gewicht-Verhältnis bevorzugen, das Aluminium übertrifft.

Verarbeitungsentwicklungen verstärken diese Trends. Die kontinuierliche Fasercoextrusion bettet Kohlenstofffasergarne in PEEK-Bänder ein und schafft Hybridbänder für das strukturelle Übermolden. Solche halbfertigen Formen helfen Tier-1-Luftfahrtzulieferern, Aluminiumrippen und -stringer zu ersetzen, ohne die gesamten Baugruppen neu gestalten zu müssen. In der additiven Fertigung begrenzen kontrollierte Baukammertemperaturen den Verzug auch bei hoher Kohlenstofffaserbeladung. Folglich entwickelt sich das breitere Ökosystem rund um Werkzeuge, Simulation und Inspektion rasch weiter, um diese neuen Materialformen zu unterstützen. Die Wettbewerbspositionierung hängt davon ab, Datenpakete bereitzustellen, die die langfristige Ermüdungslebensdauer und Umweltspannungsrissbeständigkeit unter Luft- und Raumfahrt- sowie Bohrlochbedingungen belegen. Da Endverbraucher Vertrauen gewinnen, wird kohlenstofffaserverstärktes PEEK wahrscheinlich Metalle nicht nur aus Gewichtsgründen, sondern auch aufgrund der Gesamtinstallationskosten verdrängen, angesichts des reduzierten Korrosionswartungsbedarfs.

Nach Endverbraucherbranche: Luft- und Raumfahrtbeschleunigung verändert den Volumenmix

Industrie- und Maschinenbauanwendungen hielten im Jahr 2025 einen PEEK-Marktanteil von 25,60 %, da Pumpen, Ventile und Kompressorbauteile auf das Polymer angewiesen sind, um Schlämme und heiße Gase zu handhaben. Die Luft- und Raumfahrt sowie Verteidigung führt jedoch das Wachstum mit einer CAGR von 5,70 % an, obwohl sie absolut ein geringeres Volumen aufweist. Kabineninnenverkleidungen, Kabelklemmen und Strukturhalterungen müssen Entflamm- und Rauchanforderungen erfüllen, Bereiche, in denen PEEK historisch dominante Polyimide übertrifft. Verteidigungsprogramme nutzen das Polymer in Raketenheckflossen und Radarverbindern, die schnellen Temperaturschwankungen ausgesetzt sind. Die Elektrifizierung des Automobils bietet einen weiteren Schub: Batterie-OEMs spezifizieren PEEK-Separatoren und Kühlmittelverteiler, die einer Kombination aus Glykol und flammhemmenden Zusätzen bei erhöhten Temperaturen standhalten. Der Verbrauch medizinischer Geräte wächst stetig, da Chirurgen nach Implantaten suchen, die die postoperative Bildgebung vereinfachen, während Kosmonauten von der Strahlungsresilienz des Polymers in menschlich bewerteten Raumfahrzeugen profitieren.

Die gegenseitige Befruchtung bewährter Praktiken beschleunigt die Einführung. Im orthopädischen Schraubenbearbeitung erprobte Techniken werden auf die Herstellung präziser Luft- und Raumfahrtbefestiger mit niedrigeren Ausschussraten übertragen. Umgekehrt helfen für die Flugzeuglackierung entwickelte Oberflächenaktivierungsprotokolle orthopädischen OEMs, Implantate mit osteokonduktiven Schichten zu beschichten. Die Lieferbeziehungen diversifizieren sich entsprechend. Luft- und Raumfahrterstausrüster unterzeichnen mehrjährige Abnahmegarantieverträge, um Harzvolumina zu sichern, während Medizingerätehersteller Chargenrückverfolgbarkeit bis auf Polymerisationschargen fordern. Diese Anforderungsmatrix verpflichtet Harzhersteller, in digitale Zwillinge und Blockchain-Rückverfolgung zu investieren, was die Eintrittsbarrieren für Neueinsteiger erhöht und mittlere einstellige Preisgestaltungsmacht trotz Rohstoffinflation unterstützt.

Geografische Analyse

Die Asien-Pazifik-Region kontrollierte im Jahr 2025 41,20 % des PEEK-Marktanteils, hauptsächlich aufgrund des großvolumigen Verbrauchs Chinas in den Bereichen Elektronik, Schienenverkehr und chemische Verarbeitung. Regierungsmaßnahmen zur Förderung inländischer Lieferketten haben zur Errichtung neuer Harzlinien in Jiangsu und Liaoning geführt und die zuvor bestehende Importabhängigkeit verringert. Japan bleibt an der Spitze der Anwendungsentwicklung, insbesondere für Wafer-Handhabungsteile in der Halbleiterindustrie, die Reinststqualitäten erfordern. Südkorea nutzt seine Batterielieferkette, um PEEK-Entlüftungskappen und Sammelschienenisolatoren für Elektrofahrzeugakkus der nächsten Generation zu spezifizieren. Südostasiatische Volkswirtschaften wie Vietnam beherbergen Auftragshersteller, die Medizingeräteteile für den Export spritzen und damit die weitere Materialnachfrage verankern. Abwärtsrisiken konzentrieren sich auf Handelsstreitigkeiten, die den grenzüberschreitenden Technologietransfer beeinträchtigen könnten; die innerasiatische Nachfrage ist jedoch stark genug, um Umleitungsszenarien auszugleichen.

Nordamerika belegt den zweiten Platz nach Volumen, hauptsächlich angetrieben durch seinen Luft- und Raumfahrtfertigungskorridor, der sich von Washington bis South Carolina erstreckt, sowie ein robustes Netzwerk von Medizingeräte-Clustern rund um Minneapolis und Boston. Die US-amerikanischen Steuergutschriften für fortgeschrittene Fertigung, die 2024 verabschiedet wurden, haben Upgrades an Hochtemperaturspritzgusspressen stimuliert und den Durchsatz verbessert sowie Ausschuss reduziert. Kanadas Ölsandindustrie benötigt Rohrleitungsliner mit ausgezeichneter Sauergas-Beständigkeit und positioniert PEEK als bevorzugtes Material zur Korrosionsminderung in CO₂-Injektionsbohrungen. Mexikos Automobilwerke integrieren das Polymer in Kabelbaum-Clips und Turboladerlagerbüchsen für Fahrzeuge, die für den US-Export bestimmt sind. Regionale Hersteller profitieren auch von Schiefergasbasierten Ausgangsstoffen, die die Kostenwettbewerbsfähigkeit gegenüber Europa verbessern.

Europa behält die Technologieführerschaft in der Automobil- und nachhaltigen Energiebranche. Deutsche Erstausrüster konstruieren Batteriegehäuse um das Polymer herum neu, um eine Zell-zu-Pack-Integration zu erreichen und gleichzeitig strenge Crash-Normen zu erfüllen. Frankreich setzt PEEK in Kryoventilen für seine aufkommende Wasserstoffwirtschaft ein, während das Vereinigte Königreich weiterhin additiv gefertigte Flugzeugteile unter der Zivilluftfahrtbehörde zertifiziert. Energieeffizienzrichtlinien fördern den Ersatz von Messing in Kompressorkolben durch Polymerverbundwerkstoffe, die Reibungsverluste reduzieren. Osteuropa verzeichnet einen stetigen Anstieg bei Schienenverkehrsanwendungen, insbesondere bei Türmechanismus-Buchsen, die Temperaturschwankungen von -40 °C bis 80 °C standhalten müssen. Die Währungsvolatilität bleibt das Hauptanliegen, obwohl Termingeschäfte für integrierte Akteure den Großteil des Transaktionsrisikos absichern.

Naher Osten-Afrika verzeichnet mit 6,05 % die höchste regionale CAGR, da Energiekonzerne Wasserstoff- und Ammoniakprojekte ausrollen, bei denen jeweils PEEK-Rohrleitungen, Dichtungen und Sensorgehäuse benötigt werden, um aggressiven Medien standzuhalten. Saudi-Arabien investiert in eine 300-Tonnen-Harzanlage auf der grünen Wiese, um Wertschöpfung aus vorgelagerten Aromaten zu ziehen. Die Vereinigten Arabischen Emirate setzen 3D-gedruckte PEEK-Teile in solarthermischen Anlagen ein, wo UV-resistente Metalle schnell korrodieren. Südafrikas Bergbaubetriebe führen das Polymer in Schlammpumpenbüchsen ein, die die mittlere Betriebsdauer zwischen Ausfällen verlängern. Logistische Hürden und begrenzte Fachkräfte bleiben Wachstumsbremsen, doch laufende Partnerschaften mit europäischen Ingenieurfirmen schließen die Lücke. Südamerika, obwohl kleiner, zeigt Potenzial, da brasilianische Flugzeugprogramme zu vollständig zusammengesetzten Rümpfen tendieren, die Hochtemperaturklemmen und -kanäle erfordern.

Wettbewerbslandschaft

Der Polyetheretherketon (PEEK) Markt ist erheblich konzentriert, wobei die globale Kapazität auf fünf Hersteller konzentriert ist. Der Preiswettbewerb bleibt begrenzt, da Qualitätsvalidierungszyklen bis zu zwei Jahre dauern können und OEMs von opportunistischem Wechsel abhalten. Stattdessen tragen Mehrwertleistungen erhebliches Gewicht: Unterstützung bei der Finite-Elemente-Modellierung, Rapid-Prototyping-Zentren und werksseitige Spritzguss-Workshops verankern langfristige Verträge. Geistiges Eigentum im Zusammenhang mit der Kohlenstofffaserdispersion und Oberflächenenergieveränderung wird zum Schlüssel für Prämiennischen.

Polyetheretherketon (PEEK) Branchenführer

Evonik Industries AG

Solvay

Panjin Zhongrun High Performance Polymer Co., Ltd.

Celanese Corporation

Victrex plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Essentra Components brachte eine neue Reihe von PEEK-Befestigungselementen mit hoher chemischer Beständigkeit, thermischer Stabilität und mechanischen Eigenschaften für extreme Umgebungen auf den Markt, wie z. B. Komponenten in Kraftstoffsystemen oder solche, die im Ultrahochvakuum betrieben werden, und reduziert damit das Risiko von Eindämmungsfehlern und thermischer Instabilität.

- Mai 2024: Evonik kündigte eine neue nicht-exklusive Vertriebspartnerschaft mit ProductionToGo an, um den Vertrieb von Evoniks Fotopolymeren und PEEK-basierten Filamenten der Marke INFINAM in der Europäischen Union, der Schweiz, Norwegen und dem Vereinigten Königreich zu übernehmen.

Globaler Polyetheretherketon (PEEK) Marktberichtsumfang

Luft- und Raumfahrt, Automobil, Elektrik und Elektronik, Industrie und Maschinenbau sind als Segmente nach Endverbraucherbranche abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Ungefülltes (reines) PEEK |

| Glasgefülltes PEEK (≤30 % GF) |

| Kohlenstofffaserverstärktes PEEK (≤30 % CF) |

| Sonstige (Hochleistungsverbundwerkstoffe (CF > 30 %, Hybrid, MOD)) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Elektrik und Elektronik |

| Industrie und Maschinenbau |

| Sonstige (Gesundheitswesen und Öl und Gas) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ungefülltes (reines) PEEK | |

| Glasgefülltes PEEK (≤30 % GF) | ||

| Kohlenstofffaserverstärktes PEEK (≤30 % CF) | ||

| Sonstige (Hochleistungsverbundwerkstoffe (CF > 30 %, Hybrid, MOD)) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil und Transport | ||

| Elektrik und Elektronik | ||

| Industrie und Maschinenbau | ||

| Sonstige (Gesundheitswesen und Öl und Gas) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Automobil, Luft- und Raumfahrt, Industriemaschinenbau, Elektrik und Elektronik sowie Sonstige sind die Endverbraucherbranchen, die im Polyetheretherketon-Markt berücksichtigt werden.

- Harz - Im Rahmen der Studie werden reines Polyetheretherketon-Harz in Primärformen wie Pulver, Pellets usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann in widrigen Arbeitsumgebungen leicht Verschleiß und Abnutzung standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilbauteile usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht und dann verfestigt und von dieser Oberfläche entfernt wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können in Form von Pulver oder einem Harz-/Farbvormix vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zu einem Material mit anderen Eigenschaften als die einzelnen Elemente zusammengeführt. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs in den Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, meist mit einer unebenen Oberfläche, und bildet die Grundlage von Zelluloseplastikmaterialien. |

| Fluorpolymere | Dies ist ein fluorkohlenstoffbasiertes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber einfach zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die gebräuchlich verwendete Bezeichnung für Aramidfaser, die ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme gebondet werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Hierbei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter aufgeblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, in der Regel durch Dosierer/Trichter. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette aus Styrol und Acrylat. |

| Thermoplaste | Thermoplaste sind Polymere, die sich beim Erhitzen zu weichem Material verändern und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfräulicher Kunststoff | Dies ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und exogene) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen