Europa Polyetheretherketon (PEEK) Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

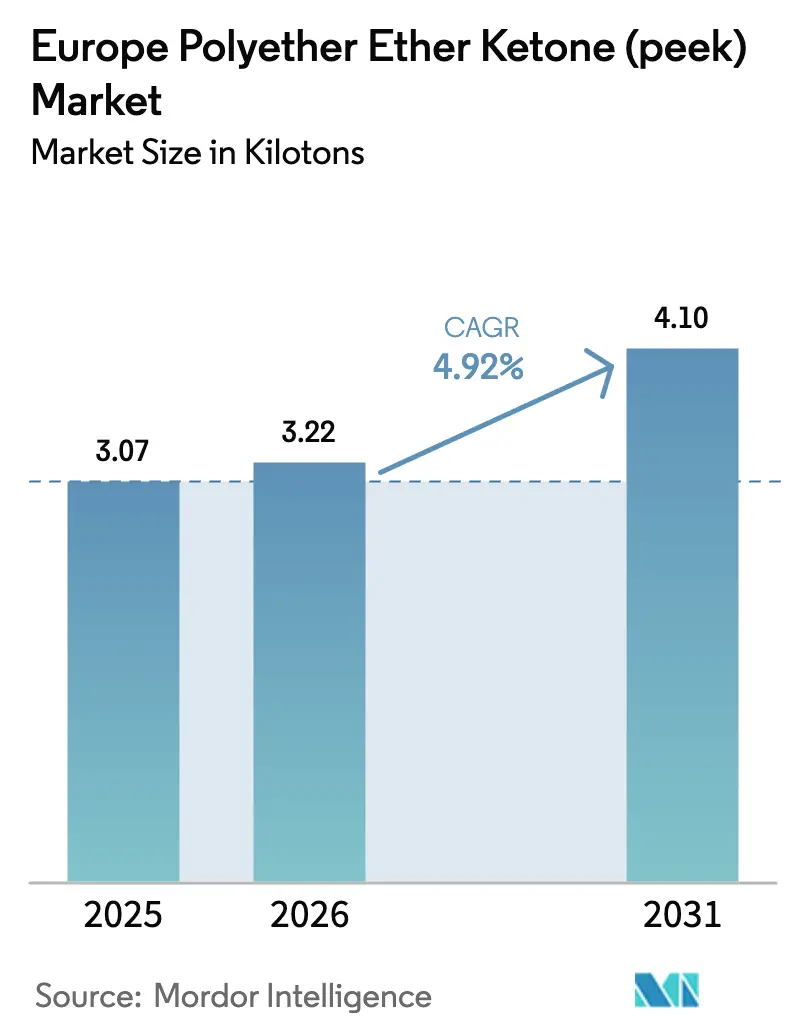

| Marktgröße im Basisjahr (2025) | 3.07 Kilotonn |

| Marktvolumen (2026) | 3.22 Kilotonn |

| Marktvolumen (2031) | 4.1 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Polyetheretherketon (PEEK) Marktanalyse von Mordor Intelligence

Die Größe des europäischen Polyetheretherketon-Marktes wird im Jahr 2026 auf 3,22 Kilotonnen geschätzt, ausgehend von einem Wert von 3,07 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 4,1 Kilotonnen, was einem Wachstum von 4,92 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Entwicklung unterstreicht, wie ein sich erholender Luft- und Raumfahrtsektor und aggressive Leichtbauprioritäten bei Elektrofahrzeugen die Landschaft der Hochleistungspolymere in der Region neu gestalten. Europäische Hersteller setzen auf Polyetheretherketon wegen seiner chemischen Beständigkeit, thermischen Stabilität und Verarbeitungsvielseitigkeit und verdrängen damit schrittweise traditionelle Metall- und minderwertiger Polymerlösungen. Die Kapazitätsknappheit bei einer Handvoll integrierter Produzenten hält die Angebots-Nachfrage-Fundamentaldaten im Gleichgewicht, doch steigende Importe aus Asien drücken die Margen und zwingen die etablierten Anbieter, verstärkt auf anwendungsspezifische Innovation zu setzen. Regulatorische Trends sind ebenso einflussreich: EU-REACH treibt die Compliance-Kosten in die Höhe, belohnt aber auch das nicht-toxische Profil von PEEK, während Dekarbonisierungspolitiken den Ersatz schwererer Metalle durch leichtere technische Thermoplaste fördern.

Wichtigste Erkenntnisse des Berichts

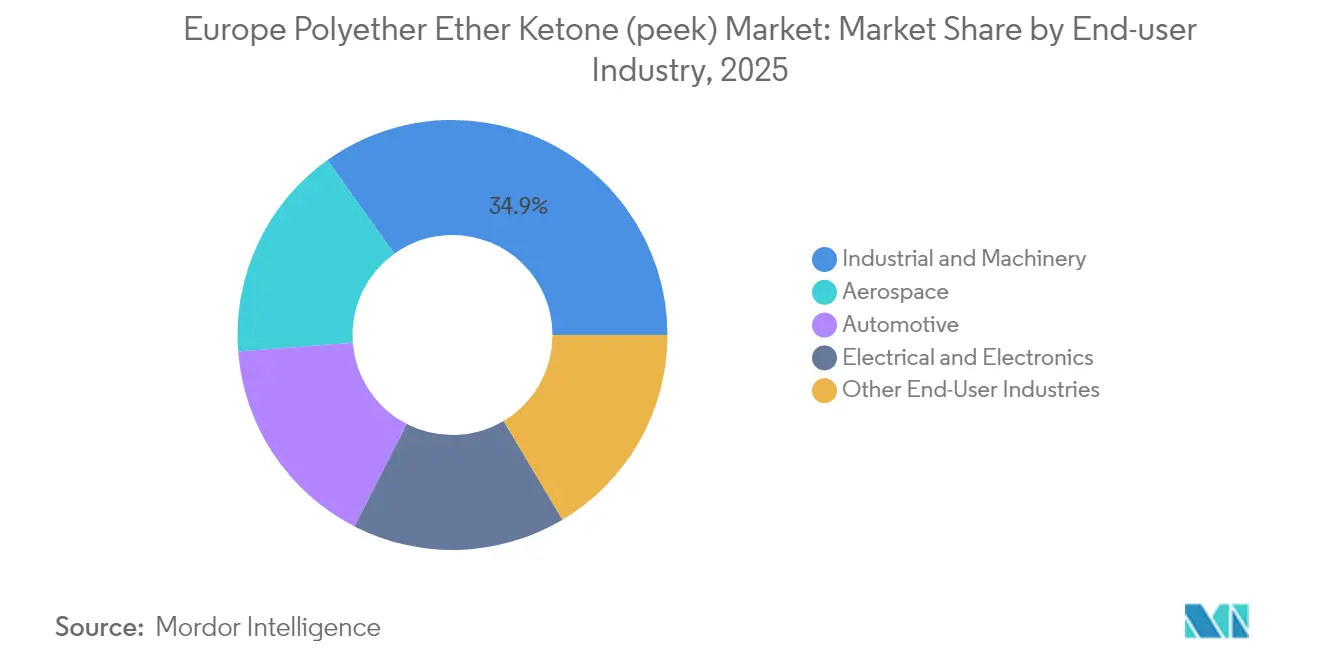

- Nach Endverbraucherbranche hielt Industriemaschinen im Jahr 2025 einen Anteil von 34,88 % am Europa Polyetheretherketon (PEEK) Markt, während die Luft- und Raumfahrt bis 2031 mit einem CAGR von 5,67 % wächst.

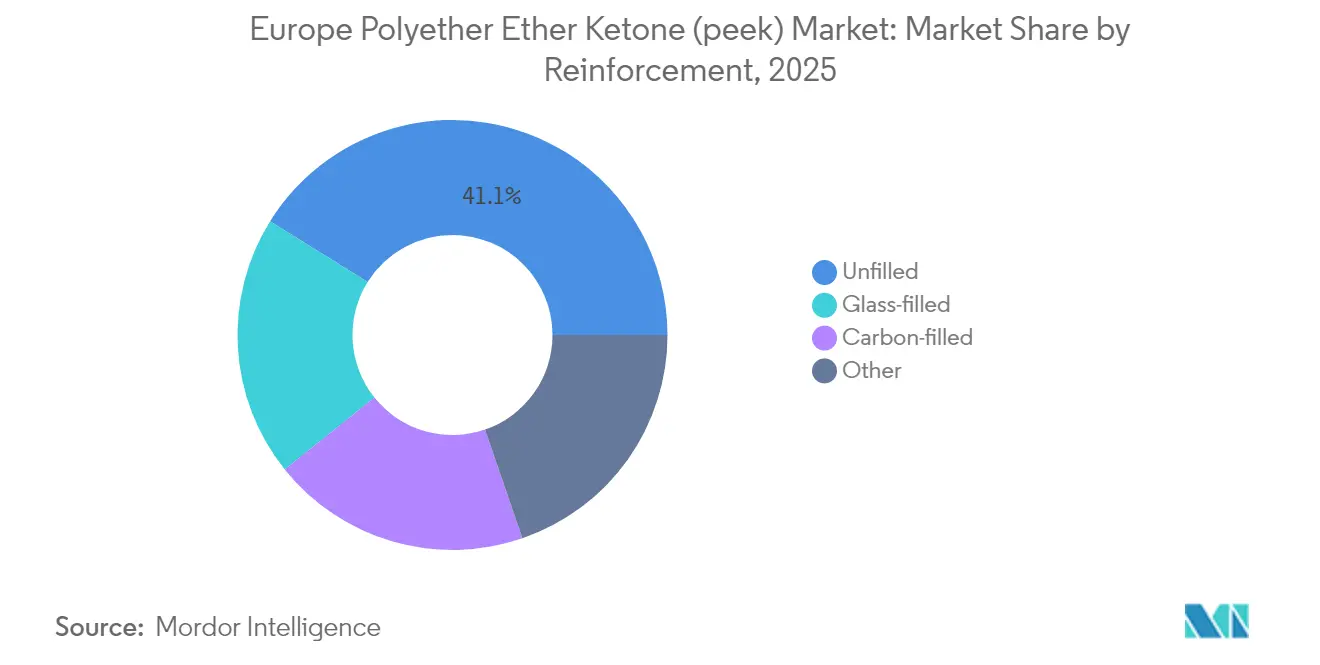

- Nach Verstärkung entfielen auf ungefüllte Typen im Jahr 2025 41,12 % der Marktgröße des Europa Polyetheretherketon (PEEK) Marktes, während kohlenstofffüllte Typen bis 2031 mit einem CAGR von 5,55 % voranschreiten.

- Nach Geografie führte das übrige Europa im Jahr 2025 mit einem Volumenanteil von 33,02 %; das Vereinigte Königreich verzeichnet mit einem CAGR von 6,08 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa Polyetheretherketon (PEEK) Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Erholung der EU-Luft- und Raumfahrtproduktion | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Beschleunigter Vorstoß zur Gewichtsreduzierung von Elektrofahrzeugkomponenten | +0.8% | Deutschland, Frankreich, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung in der Hochfrequenz-5G-Elektronik | +1.1% | Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu metallfreien chirurgischen Implantaten | +0.7% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| OEM-Nachfrage nach chemikalienbeständigen Prozessleitungsteilen | +0.9% | Deutschland, übriges Europa, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Erholung der EU-Luft- und Raumfahrtproduktion

Europäische OEMs haben 2024 Weitkörper- und Schmalrumpfprogramme wieder aufgenommen und damit Rekordaufträge für thermoplastische Verbundwerkstoffe ausgelöst. Airbus erhöhte die monatlichen Produktionsziele für den A320neo, während Boeing Syensqos KetaSpire PEEK für Sekundärstrukturen qualifizierte. Flugzeugzulieferer schreiben nun PEEK-Halterungen, Klemmen und elektrische Isolationssysteme vor, da jedes eingesparte Kilogramm zu einem geringeren Kraftstoffverbrauch führt. Rüstungsunternehmen ziehen nach und setzen PEEK in Hubschrauberrotorkomponenten und Satellitensubsystemen ein. Dieser Trend belebt die Nachfrage in Deutschland und Frankreich, den beiden Luft- und Raumfahrtzentren der Region.

Beschleunigter Vorstoß zur Gewichtsreduzierung von Elektrofahrzeugkomponenten

Europas Ausstieg aus dem Verbrennungsmotor bis 2035 beschleunigt den Einsatz von Leichtbauteilen. Evonik entwickelte hochdrehmomentfähige PEEK-Zahnräder, die die Antriebsstrangmasse gegenüber Stahl um 60 % reduzieren. Syensqos Ajedium PEEK-Folie steigert die Effizienz von Elektromotoren durch höhere Nutfüllfaktoren in der Magnetdrahtisolierung. Batteriegehäuse, Stromschienen und Kühlmittelverteiler werden ebenfalls auf PEEK umgestellt, um Elektrolyten und wiederholten Ladezyklen standzuhalten. Deutsche Automobilhersteller machen den Großteil dieses zusätzlichen Volumens aus, aber französische und spanische Werke zertifizieren rasch ähnliche Konstruktionen.

Miniaturisierung in der Hochfrequenz-5G-Elektronik

Halbleiterfabriken in Dresden, Imec und Südwales haben PEEK-Waferhandhabungsteile eingeführt, die 50 % länger halten als PPS-Analoga und die Ionenkontamination minimieren. Die Anreize des EU-Chips-Gesetzes lenken Kapital in Fan-out-Verpackungslinien, wo PEEK-Testsockel bei 180 °C Reflow-Profilen die Maßhaltigkeit gewährleisten[1]Europäische Kommission, "Europäisches Chips-Gesetz," digital-strategy.ec.europa.eu. Telekommunikationsinfrastrukturbauer schätzen den niedrigen dielektrischen Verlust von PEEK für mmWave-Antennenabstandshalter und Steckergehäuse.

Verlagerung hin zu metallfreien chirurgischen Implantaten

Chirurgen berichten von geringerem Stress-Shielding bei PEEK-Wirbelkäfigen und Schädelplatten. Evoniks VESTAKEEP Fusion wurde 2024 eingeführt und integriert osteokonduktive Zusätze, die das Knochenwachstum fördern. 3D Systems erhielt die FDA-Zulassung für additiv gefertigte PEEK-Schädelimplantate, wobei bis 2025 40 europäische Fälle abgeschlossen wurden. Bildgebungskompatibilität und Allergievermeidung veranlassen Krankenhäuser, von Titan abzurücken, was die Volumina in Deutschland, Italien und dem Vereinigten Königreich steigert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-REACH-Bürokratie für Hochtemperaturpolymere | -0.4% | EU-weit; insbesondere Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für fluoraromatische Vorläuferverbindungen | -0.3% | EU-weite Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Aufkommende biobasierte PPS-Substitute | -0.2% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-REACH-Bürokratie für Hochtemperaturpolymere

Vorschriften zu Polymermikropartikeln fügen Berichtsebenen hinzu, die die Compliance-Budgets der PEEK-Hersteller um 15–20 % erhöhen[2]Europäische Chemikalienagentur, "REACH-Verordnung – Überblick," echa.europa.eu. Kleinere Unternehmen haben Schwierigkeiten, toxikologische Dossiers zu finanzieren, was die Vorteile etablierter Anbieter zementiert. OEM-Designzyklen verlängern sich ebenfalls, da Lieferanten Sicherheitsdaten aus den Bereichen Luft- und Raumfahrt, Medizin und Elektronik zusammenstellen. Dennoch hilft das halogenfreie Profil von PEEK den Endverbrauchern, Stoffbeschränkungen leichter zu erfüllen als fluorierte Alternativen.

Volatile Preise für fluoraromatische Vorläuferverbindungen

Die Preise für Difluorbenzophenon (DFBP) schwankten im Jahr 2024, angetrieben durch Anlagenstillstände in China und Frachtaufschläge. Jedes Kilogramm PEEK enthält etwa 0,8 kg DFBP, sodass Rohstoffschocks die Margen belasten. Pellets in Industriequalität verzeichneten einen Preisrückgang von 8 %, aber Chargen in medizinischer Qualität erzielen weiterhin mehr als 500 USD pro kg. Europäische Hersteller diskutieren über Rückwärtsintegration und Abnahmeverträge, um die Exposition zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Industriemaschinenbau treibt das Volumen, während die Luft- und Raumfahrt das Wachstum beschleunigt

Industriemaschinenbau repräsentierte im Jahr 2025 34,88 % des europäischen PEEK-Marktes, was den weit verbreiteten Einsatz in Pumpen, Ventilen und chemikalienverarbeitenden Komponenten widerspiegelt, die Flüssigkeiten bei 250 °C ausgesetzt sind. Die installierte Basis dieses Segments erzeugt eine Wiederholungskaufnachfrage nach Ersatzteilen und verankert das Gesamtvolumen. Die Luft- und Raumfahrtkategorie erzielt trotz ihrer geringeren Größe die höchste CAGR von 5,67 %, da OEMs metallische Clips und Halterungen auf PEEK-Verbundwerkstoffe umstellen, um Kraftstoffeffizienzgewinne zu erzielen. Automobilanwendungen gewinnen durch batterie-elektrische Modelle an Dynamik, wobei PEEK-Zahnräder und E-Achsenlager die Lebensdauer des Antriebsstrangs unter hohem Drehmoment verlängern.

Der Verbrauch in der Elektro- und Elektronikindustrie skaliert schrittweise mit dem 5G-Rollout. Medizinprodukte tragen zu einer schnell wachsenden Nische bei, exemplarisch durch 3D-gedruckte patientenspezifische Implantate, die bis 2026 für eine breitere EU-Einführung vorgesehen sind. Die Größe des europäischen PEEK-Marktes für Medizinprodukte ist bereit zu expandieren, da Krankenhauseinkaufsausschüsse Biokompatibilität und MRT-Klarheit betonen.

Nach Verstärkung: Kohlenstofffüllte Varianten beschleunigen sich trotz Dominanz ungefüllter Qualitäten

Ungefülltes Harz behielt im Jahr 2025 einen Anteil von 41,12 % am europäischen PEEK-Markt und wird für spritzgegossene Teile mit engen Toleranzen bevorzugt. Kohlenstofffüllte Typen erzielen den schnellsten CAGR von 5,55 % und erfüllen die Steifigkeitsanforderungen der Luft- und Raumfahrt sowie der Elektrofahrzeuge. Glasfaserverstärkte Mischungen bedienen kostenempfindliche industrielle Anwendungen. Mineralisch gefüllte Varianten unterstützen die Elektronik, wo thermische Leitfähigkeit entscheidend ist. Untersuchungen zeigen, dass eine optimale Kohlenstofffaserbeladung die Zugfestigkeit um 6,8 % und die Dehnung um 14,85 % gegenüber reinem Harz erhöht. Europäische Compoundierer optimieren Faserlänge und Oberflächenbehandlung und erzielen so einen gleichmäßigen Modul über große Bauteilgeometrien hinweg. Die Marktgröße des Europa Polyetheretherketon (PEEK) Marktes für kohlenstofffüllte Typen wird bis 2030 in strukturellen Flugzeughalterungen und Batteriegehäusen voraussichtlich eine Verdopplung erfahren.

Kohlefaserverstärkung ermöglicht zudem die Substitution von Aluminium in Robotergelenken und Halbleiterträgerplatten. Prozessinnovationen, wie optimierte Doppelschneckenextruder mit Seiteneinzügen, verhindern Faserverschleiß und gewährleisten reproduzierbare mechanische Eigenschaften. OEMs stützen sich auf Anwendungszentren der Lieferanten zur gemeinsamen Bauteilentwicklung, was Differenzierung und Kundenbindung fördert.

Geografische Analyse

Das übrige Europa erfasste im Jahr 2025 33,02 % des Volumens und umfasst die Niederlande, Belgien, die Schweiz und die nordischen Länder. Diese Länder bevorzugen PEEK in Offshore-Energieanlagen, Pharma-Reaktoren und der Präzisionsbearbeitung. Ensingers neue Prepreg-Anlage in Bayern sichert die Versorgung mit thermoplastischen Verbundwerkstoffbändern für diese mittelgroßen Märkte.

Das Vereinigte Königreich führt das Wachstum mit einem CAGR von 6,08 % bis 2031 an. Victrex' vertikale Integration und der Forschungs- und Entwicklungscampus in Lancashire sichern die lokale Versorgung, während Luft- und Raumfahrtcluster in Bristol und Glasgow neue thermoplastische Verbundwerkstoff-Flügelschalen qualifizieren. Der Nationale Gesundheitsdienst fördert die Einführung von PEEK-Wirbelkäfigen und Schädelplatten und macht das Vereinigte Königreich zu einem Vorreiter für medizinische Anwendungen. Die Post-Brexit-Zollregelungen orientieren sich an den technischen EU-Normen, ermöglichen jedoch inländische beschleunigte Regulierungsentscheidungen, was die Kommerzialisierung beschleunigt.

Deutschland und Frankreich bleiben volumenmäßige Schwergewichte. Deutsche Automobilhersteller integrieren PEEK-E-Motor-Isolierungen und Batteriemodulkomponenten, während französische Flugzeugzellenbetriebe flammhemmende Typen für Kabinenausstattungen nachfragen. Die Lombardei in Italien beherbergt Hersteller orthopädischer Implantate, die osteokonduktive PEEK-Pellets nutzen. Die Akzeptanz in Osteuropa ist bescheiden, steigt jedoch, da Auftragsfertiger Aufträge für Elektrofahrzeugkomponenten gewinnen. Die Marktanteilsgewinne des Europa Polyetheretherketon (PEEK) Marktes in den einzelnen Regionen hängen von sektorspezifischen Spezialisierungen ab, wobei keine einzelne Region die Wachstumsdynamik des Vereinigten Königreichs repliziert.

Wettbewerbslandschaft

Der europäische PEEK-Markt ist konsolidierter Natur. Portfolios an geistigem Eigentum decken alles ab, von der Biphenylmonomersynthese bis hin zu hochfließenden Qualitäten für Dünnwandformgebung. Vertikale Integration reduziert das Rohstoffrisiko, obwohl die DFBP-Volatilität eine wichtige Variable bleibt. Strategische Schritte spiegeln diesen Fokus auf nachgelagerten Mehrwert wider. Victrex hat gemeinsam mit Airbus kontinuierlich faserverstärkte Bänder entwickelt und sich damit eine Mehrprogrammversorgung gesichert. Syensqo hat mit einem Tier-1-Automobilzulieferer zusammengearbeitet, um PEEK-Feldspulen für 800-V-Elektromotoren zu qualifizieren. Evonik investierte in Filamentlinien in medizinischer Qualität, um Auftragsdrucker zu bedienen, die orthopädische Gerüste herstellen.

Europa Polyetheretherketon (PEEK) Branchenführer

Arkema

Ensinger GmbH

Evonik Industries AG

Syensqo

Victrex plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Essentra Components brachte PEEK-Befestigungselemente für Kraftstoffsystem- und Ultrahochvakuumanwendungen auf den Markt und verwies auf überlegene chemische und thermische Stabilität.

- Mai 2023: Evonik schloss eine nicht-exklusive Vereinbarung mit ProductionToGo zur Verteilung von INFINAM PEEK-Filamenten und Fotopolymeren in der EU, der Schweiz, Norwegen und dem Vereinigten Königreich.

Europa Polyetheretherketon (PEEK) Marktbericht Umfang

Luft- und Raumfahrt, Automobilindustrie, Elektro und Elektronik, Industrie und Maschinenbau sind als Segmente nach Endverbraucherbranche abgedeckt. Frankreich, Deutschland, Italien, Russland, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Sonstige Endverbraucherbranchen |

| Ungefüllt |

| Glasgefüllt |

| Kohlenstofffüllt |

| Sonstige |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Russland |

| Übriges Europa |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Sonstige Endverbraucherbranchen | |

| Nach Verstärkung | Ungefüllt |

| Glasgefüllt | |

| Kohlenstofffüllt | |

| Sonstige | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Automobilindustrie, Luft- und Raumfahrt, Industriemaschinenbau, Elektro und Elektronik sowie sonstige Branchen sind die im Polyetheretherketon-Markt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird jungfräuliches Polyetheretherketon-Harz in Primärformen wie Pulver, Pellets usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen