Nordamerika Polyetheretherketon (PEEK) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

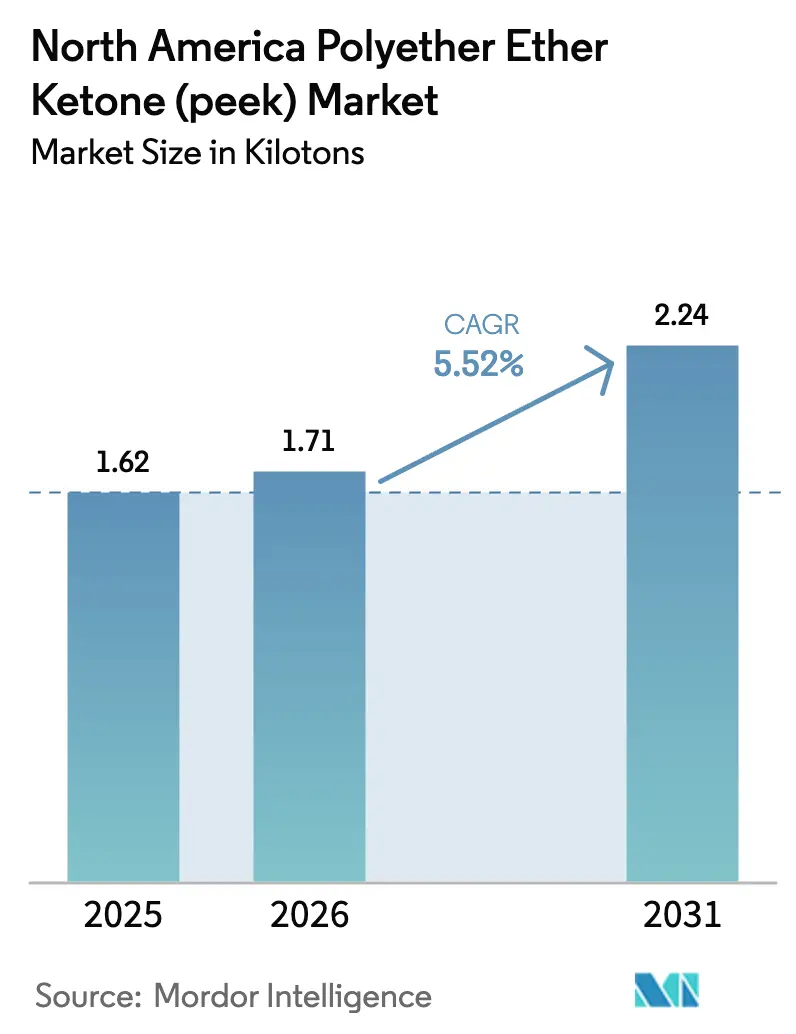

| Marktgröße im Basisjahr (2025) | 1.62 Kilotonn |

| Marktvolumen (2026) | 1.71 Kilotonn |

| Marktvolumen (2031) | 2.24 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Polyetheretherketon (PEEK) Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Polyetheretherketon-Markts wird im Jahr 2026 auf 1,71 Kilotonnen geschätzt, ausgehend von einem Wert von 1,62 Kilotonnen im Jahr 2025, mit Prognosen für 2031 von 2,24 Kilotonnen, was einer Wachstumsrate von 5,52 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Expansion spiegelt eine anhaltende Nachfrage nach Hochleistungsthermoplasten wider, die Temperaturen über 250 °C standhalten, aggressiven Chemikalien widerstehen und strenge Anforderungen an Biokompatibilität und Flammschutz erfüllen. Leichtbauvorschriften in der Luft- und Raumfahrt, die FDA-gestützte Einführung von Implantaten sowie thermische Herausforderungen bei Elektrofahrzeugen (EV) stützen gemeinsam die Premiumpreisgestaltung, hemmen jedoch das Mengenwachstum. Regionale Anreize zur Verlagerung von Lieferketten zurück in die Region im Rahmen des USMCA fördern Investitionen in inländische Kapazitäten, dennoch ist der PEEK-Markt für etwa vier Fünftel der weltweiten Produktion weiterhin auf europäische Harzproduzenten angewiesen. Innovationen im additiven Fertigungsbereich verlagern den Wert weiter von der Tonnage hin zu Präzisionsanwendungen und erweitern den Chancenraum für Spezialcompoundierer und Lohnhersteller.

Wesentliche Erkenntnisse des Berichts

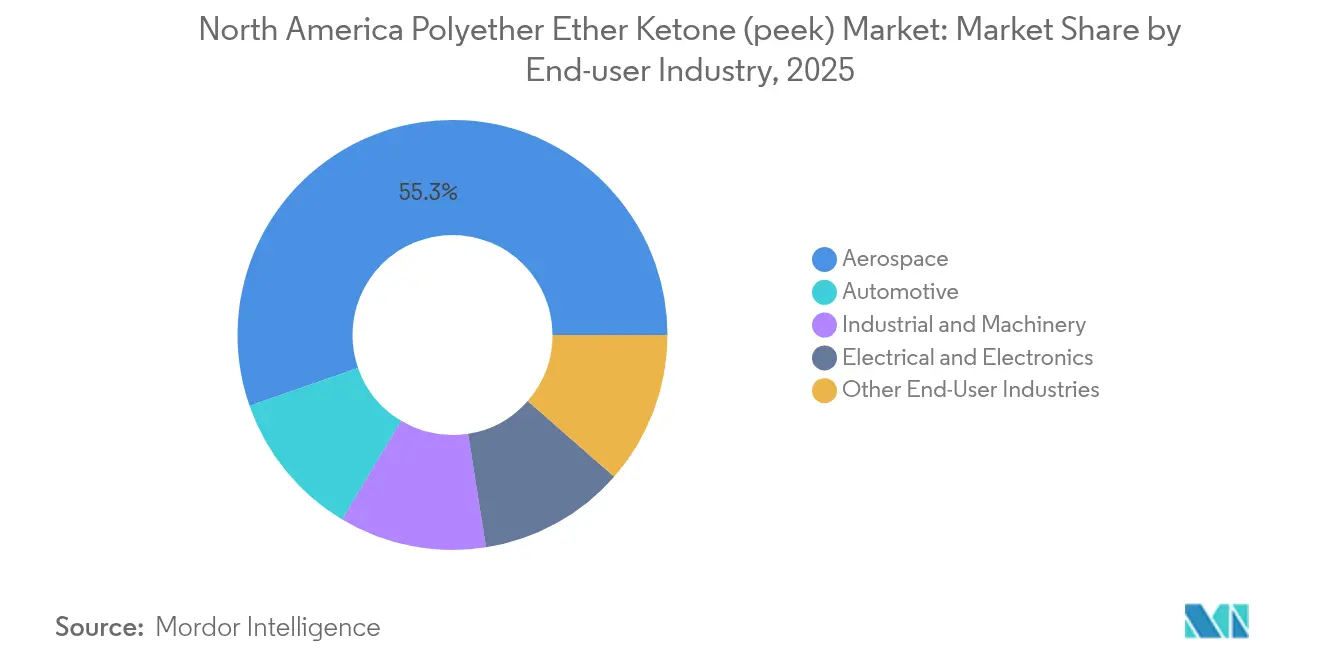

- Nach Endverbraucherbranche führte die Luft- und Raumfahrt mit einem PEEK-Marktanteil von 55,34 % im Jahr 2025, während "sonstige Branchen" bis 2031 mit einer CAGR von 5,90 % wachsen sollen.

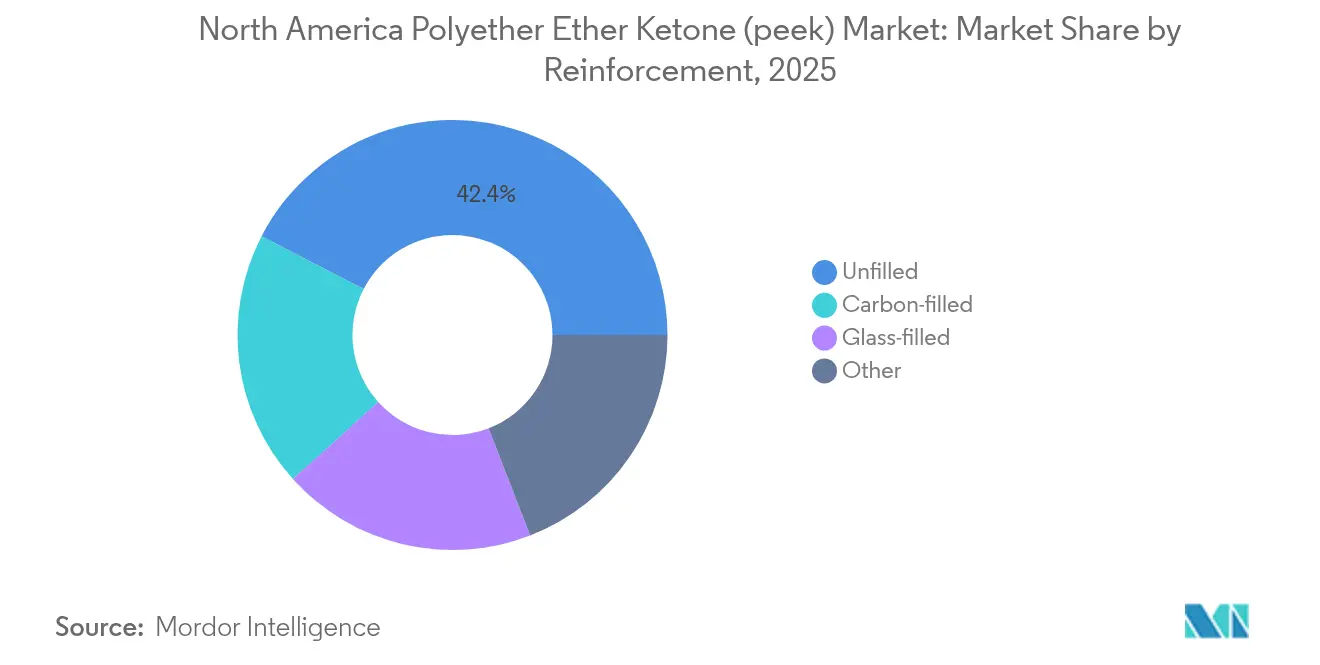

- Nach Verstärkungstyp entfielen ungefüllte Qualitäten auf 42,40 % der PEEK-Marktgröße im Jahr 2025; kohlenstofffüllte Varianten verzeichnen die höchste Wachstumserwartung mit einer CAGR von 6,33 % bis 2031.

- Nach Geografie kontrollierten die Vereinigten Staaten 83,55 % des PEEK-Marktanteils im Jahr 2025, während Mexiko von 2026 bis 2031 eine CAGR von 7,70 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Polyetheretherketon (PEEK) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Leichtbau in der Luft- und Raumfahrt und FST-Konformität | +1.8% | Luft- und Raumfahrtzentren der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Biokompatibilität bei Medizinimplantaten | +1.2% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Einsatz von PEEK in Hochtemperaturkomponenten von Elektrofahrzeugen | +1.0% | Automobil-Korridore der Vereinigten Staaten und Mexikos | Mittelfristig (2–4 Jahre) |

| Additive Fertigung von Ersatzteilen auf Abruf | +0.9% | Frühzeitige Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| USMCA-geführtes regionales Reshoring der PEEK-Lieferkette | +0.6% | Trilaterale Handelsregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau in der Luft- und Raumfahrt und FST-Konformität

Die Flammen-, Rauch- und Toxizitätsschwellenwerte der Bundesluftfahrtbehörde (Federal Aviation Administration) stimmen mit den Zielen zur Gewichtsreduzierung überein und positionieren PEEK als Metallersatz für Innenverkleidungen, Kraftstoffsystemkomponenten und Kabelbäume. Die Dichte des Harzes von 1,3 g/cm³ erzielt eine Gewichtseinsparung von 40 % gegenüber Aluminium ohne halogenierte Zusatzstoffe, was die Zertifizierungsabläufe vereinfacht[1]Bundesluftfahrtbehörde (Federal Aviation Administration), „Beratungsrundschreiben 25.853-1B Flammfestigkeit von Kabineninterieurs”, faa.gov. Der bedarfsgesteuerte Druck von Ersatzteilen verkürzt Wartungszyklen und minimiert den Lageraufwand, und die Einführung von nachhaltigem Flugkraftstoff steigert die Nachfrage nach chemisch beständigen Rohren und Ventilen weiter. Diese Faktoren stärken gemeinsam die nordamerikanische Luft- und Raumfahrt als Hauptkunde des PEEK-Markts.

Nachfrage nach Biokompatibilität bei Medizinimplantaten

Ein knochenähnliches Elastizitätsmodul, inhärente Röntgentransparenz und die Einhaltung der ISO-10993-Zytotoxizitätsnormen unterstützen den zunehmenden Einsatz von PEEK in Wirbelsäulenkäfigen, Schädelplatten und Traumafixationsvorrichtungen. Die FDA-Zulassung von 2024 für das additiv gefertigte Schädelimplantat von 3D Systems demonstrierte eine Materialeinsparung von bis zu 85 % gegenüber gefrästen Rohlingen bei gleichzeitiger Ermöglichung patientenspezifischer Geometrien[2]US-amerikanische Behörde für Lebens- und Arzneimittel (U.S. Food & Drug Administration), „Anerkannte Konsensstandards: ASTM F2820-12(2021)e1”, fda.gov. Da krankenhausbasierte Druckzentren zunehmen, steigt die Nachfrage nach sterilisierbaren, MRT-kompatiblen Materialien und stärkt das langfristige Verbrauchswachstum im PEEK-Markt.

Einsatz von PEEK in Hochtemperaturkomponenten von Elektrofahrzeugen

Antriebsstränge der nächsten Generation mit 800 V erfordern eine Isolierung, die einen Dauerbetrieb über 200 °C ermöglicht. PEEK liefert hohe dielektrische Festigkeit und chemische Beständigkeit, was dünnere Wandstärken ermöglicht, die die Masse reduzieren und die Batteriereichweite verlängern. Mexikos kosteneffiziente Montagewerke integrieren PEEK-basierte Statorendkappen, Kühlmittelverteiler und Ladesteckverbinder, was unter den USMCA-Ursprungsregeln das regionale Mengenwachstum verstärkt.

Additive Fertigung von Ersatzteilen auf Abruf

Fortschritte bei lasergesinterten Pulvern und Hochtemperatur-FFF-Filamenten verkürzen die Vorlaufzeiten für Altbauteile mit komplexen Geometrien. Luft- und Raumfahrtunternehmen sowie Halbleiterfabriken berichten von zweistelligen Kosteneinsparungen beim Gesamtbetriebsaufwand bei der Umstellung auf lokalen Druck von PEEK-Teilen, trotz höherer Harzpreise pro Kilogramm. Neue Qualitäten mit 25 % höherer Schlagzähigkeit erweitern die Eignung für dynamische Lastfälle und beschleunigen die Einführung in industriellen Wartungsbetrieben.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Rohstoff- und Verarbeitungskosten | -1.4% | Global, verstärkt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Verarbeiterbasis und Werkzeugkomplexität | -0.8% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit Difluorbenzophenon-Vorprodukten | -0.6% | China-zentrierte Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verarbeiterbasis und Werkzeugkomplexität

Spritzguss und Extrusion von PEEK erfordern Legierungen auf Nickelbasis, Heißkanalangüsse und Werkzeugtemperaturen über 180 °C, was die Beteiligung auf eine Handvoll erfahrener nordamerikanischer Verarbeiter beschränkt. Kapazitätsengpässe verlängern die Vorlaufzeiten bei Nachfragespitzen, während Qualitätsmanagementsysteme für die Luft- und Raumfahrt und den Medizinbereich zusätzliche Markteintrittsbarrieren errichten.

Volatile Versorgung mit Difluorbenzophenon-Vorprodukten

Chinesische Produzenten dominieren die weltweite Produktion dieses Nischenzwischenprodukts, und sporadische umweltbedingte Betriebsstilllegungen haben seit 2024 Spotpreisschwankungen von ±30 % ausgelöst. Verarbeiter schließen Mehrjahresverträge ab, um das Risiko zu mindern, doch die Volatilität dämpft aggressive Kapazitätserweiterungen und unterdrückt die CAGR des PEEK-Markts insgesamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Luft- und Raumfahrt treibt Premiumanwendungen an

Die Luft- und Raumfahrt entfiel im Jahr 2025 auf 55,34 % des PEEK-Marktanteils, gestützt durch hohe regulatorische Compliance-Hürden und die Wirtschaftlichkeit der Gewichtsreduzierung, die Materialaufschläge aufwiegen. Hersteller ziviler Flugzeugrahmen spezifizieren PEEK-Halterungen, Dichtungen und Kabelisolierungen, um Korrosion zu beseitigen und Flammschutzschwellenwerte zu erfüllen. Medizinprodukte, Öl- und Gas-Werkzeuge sowie Wafertransportsysteme für Halbleiter bilden die am schnellsten wachsende „sonstige” Kategorie mit einer CAGR von 5,90 %. Die Nachfragediversifizierung schützt den PEEK-Markt vor der Volatilität von Luft- und Raumfahrtauftragszyklen.

Fortschreitende Motorelektrifizierung, Brennstoffzellenentwicklung und neuartige Drohnenarchitekturen verlängern den Bedarf der Luft- und Raumfahrt bis 2031. Parallel dazu treiben steigende Operationsvolumen bei spinalen Fusionen und eine breitere Versicherungserstattung in den Vereinigten Staaten den Verbrauch medizinischer Implantate an. In all diesen Anwendungen wächst die PEEK-Marktgröße, da sich der Wert von der Hochdurchsatzformgebung hin zur niedrigvolumigen Präzisionsbearbeitung verlagert und die Position des Werkstoffs als Enabler missionskritischer Komponenten gestärkt wird.

Nach Verstärkung: Innovationen bei kohlenstofffüllten Varianten beschleunigen das Wachstum

Ungefüllte Formulierungen behielten im Jahr 2025 einen Anteil von 42,40 % an der PEEK-Marktgröße, angetrieben durch medizinische und Halbleiteranwendungen, bei denen Partikelabgabe minimiert werden muss. Aufkommende Luft- und Raumfahrt- sowie Elektrofahrzeugdesigns erfordern jedoch höheres Modul und höhere Leitfähigkeit, was kohlenstofffüllte Qualitäten im Prognosezeitraum auf eine CAGR von 6,33 % hebt. Die durch Lasersintern erzielbare optimierte Faserorientierung ermöglicht Leichtbauhalterungen mit 50 % höherer Steifigkeit bei gleicher Masse im Vergleich zu ungefüllten Gegenstücken.

Glasgefülltes PEEK eignet sich für kostenempfindliche Automobilteile im Motorraum, obwohl die höhere Dichte das Gewichtseinsparungspotenzial mäßigt. Proprietäre mineralverstärkte Varianten zielen auf Kompressorschaufelführungseinsätze und Komponenten von Unterwasserpumpen ab. Insgesamt verdeutlichen diese maßgeschneiderten Angebote die Verlagerung des PEEK-Markts hin zur anwendungsspezifischen Compoundentwicklung, wobei das inhärente thermische Spektrum des Polymers genutzt wird, während mechanische und elektrische Eigenschaften fein abgestimmt werden.

Geografische Analyse

Die Vereinigten Staaten behaupteten 2025 einen regionalen PEEK-Marktanteil von 83,55 % auf Grundlage ihrer Luft- und Raumfahrt-Produktionsstandorte, des FDA-konformen Medizingeräte-Ökosystems und der leistungsfähigen Lohnfertigungsbasis. Die Produktion von Zivilflugzeugen in Washington, South Carolina und Texas verankert die Harznahfrage, während Siliziumtal-Fabs ultrareine Qualitäten für 300-mm-Wafertransfermechanismen beschaffen. Ölfeldoperatoren im Permian Basin setzen PEEK-Dichtungen im Sauergas-Betrieb ein, was die Verbrauchsdiversität über industrielle Branchen hinweg stärkt.

Mexiko ist der am schnellsten wachsende Teilmarkt mit einer CAGR von 7,70 %, da die Elektrifizierung von Fahrzeugen und die Tier-2-Luftfahrtmontage gen Süden verlagert werden, um Lohnkostenvorteile im Rahmen des USMCA zu nutzen. Lokale Former in Nuevo León und Guanajuato installieren Hochtemperaturpressen zur Herstellung von Batteriekühlverteilern und Steckgehäusen. Staatliche Anreize für das Near-Shoring kritischer Lieferketten beschleunigen den Aufbau inländischer Kapazitäten weiter.

Kanadas Nachfrage konzentriert sich auf Strukturbauteile für die kommerzielle Luftfahrt in Québec und additiv gefertigte orthopädische Implantate im Raum Toronto. Energieunternehmen in Alberta integrieren PEEK-Druckscheiben in Bitumen-Upgradingeinlagen und nutzen dabei die Verschleißfestigkeit und Kohlenwasserstoffkompatibilität des Polymers. In ganz Nordamerika festigen Logistikersparnisse, regulatorische Angleichung und Kundennähe die Position der Region als größter Einzelverbraucher innerhalb des globalen PEEK-Markts.

Wettbewerbslandschaft

Der nordamerikanische Polyetheretherketon (PEEK)-Markt ist konsolidierter Natur. Die Rückwärtsintegration in die Monomerproduktion und umfangreiche Patentportfolios stärken die Preissetzungsmacht. Nordamerikanische Compoundierer konzentrieren sich auf nachgelagerte Mehrwertleistungen wie die Herstellung von Kohlefaser-Masterbatches, präzise Zerspanung und sterilisationsgerechte Verpackung. Zu den strategischen Maßnahmen gehört der Start einer End-to-End-Plattform für Schädelimplantate durch 3D Systems, die VSP-Designsoftware, ProX-SLS-Drucker und zugelassenes VESTAKEEP-basiertes Pulver kombiniert. Evonik führte ein kohlefaserverstärktes Filament ein, das die Fertigung von lasttragenden Implantaten mittels Schmelzschichtverfahren (FFF) ermöglicht und den Anwendungsbereich auf sportmedizinische Fixationsvorrichtungen ausweitet.

Nordamerika Polyetheretherketon (PEEK) Branchenführer

Evonik Industries AG

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

RTP Company

Syensqo

Victrex PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Das Journal of Medical and Biological Engineering veröffentlichte eine Finite-Elemente-Validierung von gitterstrukturierten PEEK-Halswirbelscheiben und bestätigte eine überlegene Lastverteilung gegenüber Kugelgelenk-Implantaten.

- Oktober 2023: Evonik Industries, Inc. brachte ein kohlefaserverstärktes PEEK-Filament für 3D-gedruckte Medizinimplantate auf den Markt. Dieses Biomaterial ist mit gängigen extrusionsbasierten 3D-Druckverfahren wie dem Schmelzschichtverfahren (FFF) kompatibel.

Nordamerika Polyetheretherketon (PEEK) Marktbericht Umfang

Luft- und Raumfahrt, Automobil, Elektro und Elektronik, Industrie und Maschinenbau sind als Segmente nach Endverbraucherbranche abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobil |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Sonstige Endverbraucherbranchen |

| Ungefüllt |

| Glasgefüllt |

| Kohlenstofffüllt |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Sonstige Endverbraucherbranchen | |

| Nach Verstärkung | Ungefüllt |

| Glasgefüllt | |

| Kohlenstofffüllt | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Endverbraucherbranche - Automobil, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie sonstige Branchen sind die im Rahmen des Polyetheretherketon-Markts berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird reines Polyetheretherketon-Harz in primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (POM) | Dies ist ein steifes Material mit einer glatten Oberfläche. Es hält Verschleiß in belastenden Arbeitsumgebungen problemlos stand. Dieses Polymer wird für Anwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, verfestigt und dann von dieser Oberfläche abgenommen wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farb- und Pigmentzusätze | Farb- und Pigmentzusätze sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff wird aus zwei oder mehr Bestandteilen hergestellt. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zu einem Material mit Eigenschaften zusammengefügt, die sich von denen der einzelnen Bestandteile unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig einen Polymerisationsgrad im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Stoffes in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgepelltes Stück, meist mit einer unebenen Oberfläche, und bildet die Grundlage von Zellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch einfach zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die gebräuchliche Bezeichnung für Aramidfasern, die ursprünglich ein Markenname von DuPont für Aramidfasern war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme gebunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Hierbei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter aufgeblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven im Schmelzzustand, um die gewünschten Eigenschaften zu erreichen. Diese Mischungen werden üblicherweise automatisch mit festen Sollwerten über Dosiergeräte/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch als Vorproduktions-Granulat oder Nurdles bekannt, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Art von Monomeren abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften neu geformt und recycelt werden. |

| Jungfrau-Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Ermittlung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und branchenfremde) für das spezifische Produktsegment und Land werden auf Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 ermittelten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen