Marktgröße und Marktanteil des chilenischen IT-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

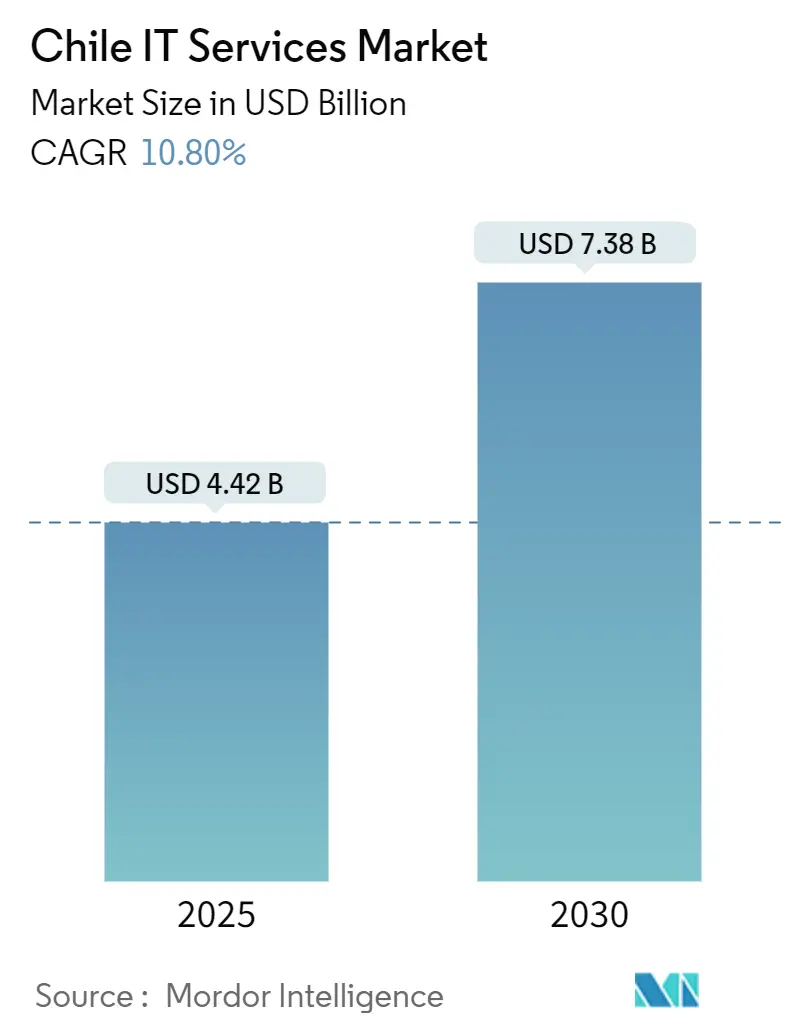

| Marktgröße (2025) | 4.42 Milliarden US-Dollar |

| Marktgröße (2030) | 7.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen IT-Dienstleistungsmarktes von Mordor Intelligence

Die Marktgröße des chilenischen IT-Dienstleistungsmarktes erreichte im Jahr 2025 einen Wert von 4,42 Milliarden USD und wird voraussichtlich bis 2030 auf 7,38 Milliarden USD anwachsen, was einer starken CAGR von 10,8 % entspricht. Diese Expansion unterstreicht die Entwicklung des Landes zu einem regionalen Technologiezentrum, beschleunigt durch die Migration in die öffentliche Cloud, staatliche Digitalisierungsmandate und eine anhaltende Near-Shore-Nachfrage von Kunden an der US-amerikanischen Westküste. Unternehmen verlagern Arbeitslasten zunehmend auf Cloud-Plattformen, um Flexibilität und Resilienz zu verbessern, während das neue Cybersicherheits-Rahmengesetz einen parallelen Nachfrageschub nach verwalteten Sicherheitslösungen auslöst. Wettbewerbsfähige Preise von 50–65 USD pro Entwicklerstunde und Chiles gut etablierter Schutz des geistigen Eigentums stärken die Attraktivität des Landes für Offshore-Engagements. Gleichzeitig erweitern schnell wachsende Sektoren wie Gesundheitswesen, Einzelhandel und Bergbauautomatisierung den Umfang der inländischen Technologieausgaben und schaffen Chancen für Anbieter mit mehreren Dienstleistungen.[1]Library of Congress, "Chile: Rahmengesetz zur Cybersicherheit tritt in Kraft," loc.gov

Wichtigste Erkenntnisse des Berichts

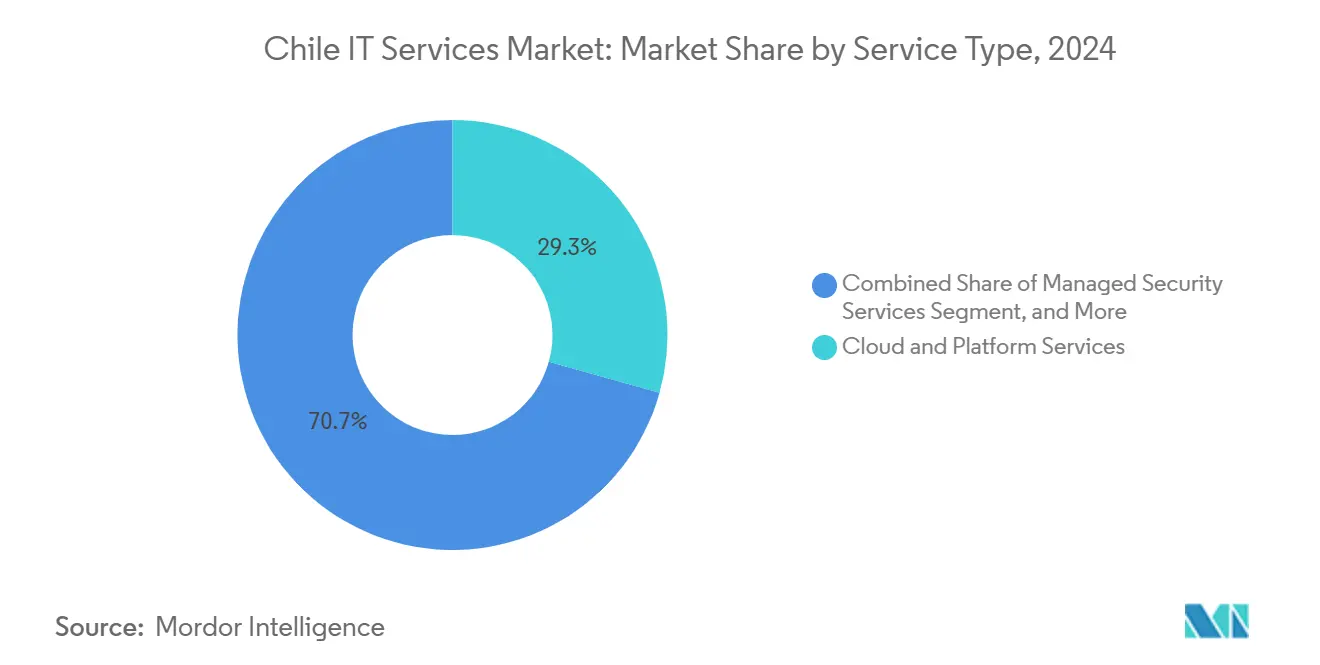

- Nach Dienstleistungsart führten Cloud- und Plattformdienste im Jahr 2024 mit einem Umsatzanteil von 29,33 % am chilenischen IT-Dienstleistungsmarkt, während verwaltete Sicherheitsdienste bis 2030 mit einer CAGR von 15,31 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2024 63,11 % des Marktanteils am chilenischen IT-Dienstleistungsmarkt auf Großunternehmen, während kleine und mittlere Unternehmen bis 2030 voraussichtlich mit einer CAGR von 13,76 % wachsen werden.

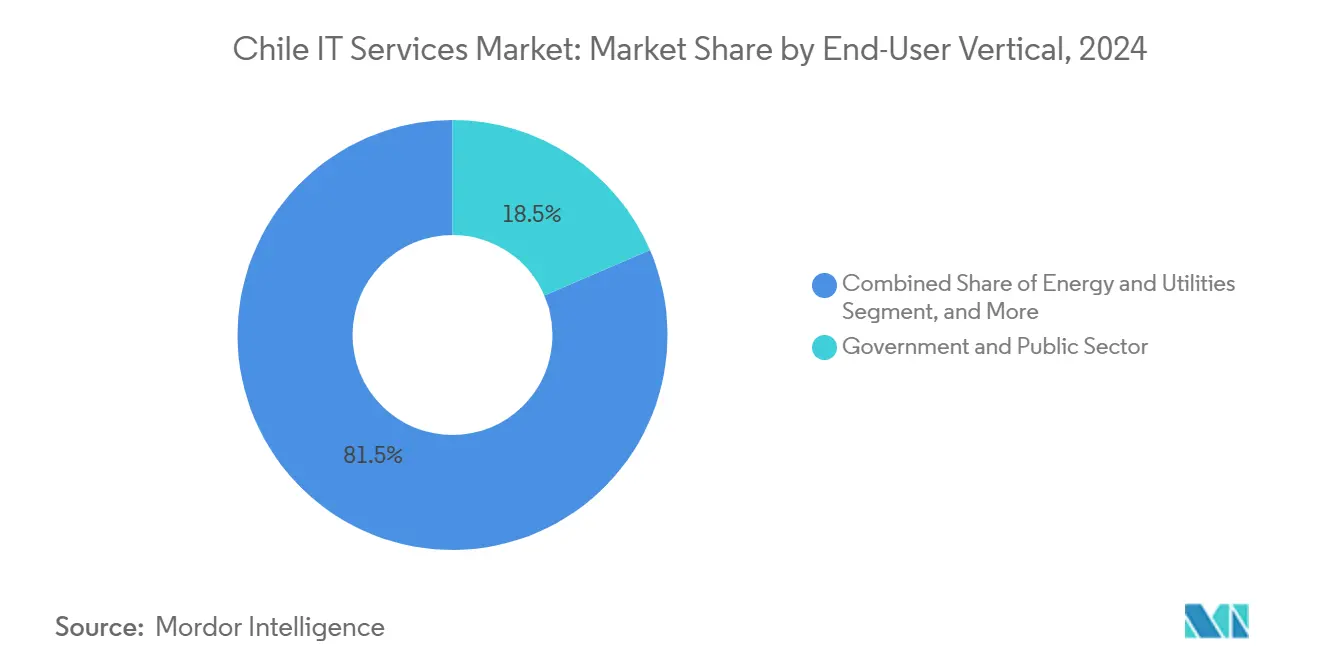

- Nach Endnutzerbranche hielt der Regierungs- und öffentliche Sektor im Jahr 2024 einen Anteil von 18,53 % am chilenischen IT-Dienstleistungsmarkt, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 14,5 % bis 2030 wachsen.

- Nach Bereitstellungsmodell kontrollierten hybride oder Multi-Cloud-Konfigurationen im Jahr 2024 einen Anteil von 46,67 % am chilenischen IT-Dienstleistungsmarkt, und öffentliche Cloud-Arbeitslasten werden voraussichtlich mit einer CAGR von 15,67 % bis 2030 steigen.

Trends und Erkenntnisse zum chilenischen IT-Dienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Migration in die öffentliche Cloud in regulierten Branchen | +2.80% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Ausgaben im Rahmen des nationalen Programms „Digitale Regierung 2025” | +2.10% | National | Kurzfristig (≤ 2 Jahre) |

| Near-Shore-Liefernachfrage von Kunden an der US-amerikanischen Westküste | +1.90% | National, konzentriert im Technologiekorridor Santiago | Langfristig (≥ 4 Jahre) |

| Schneller 5G-Ausbau zur Erschließung von Edge-Dienste-Projekten | +1.60% | National, mit Schwerpunkt auf städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Automatisierungsmandate im Kupferbergbau (OT-IT-Konvergenz) | +1.40% | Nördliche Regionen (Antofagasta, Atacama) | Langfristig (≥ 4 Jahre) |

| Generative-KI-Pilotprojekte in spanischsprachigen Kontaktzentren | +1.20% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration in die öffentliche Cloud in regulierten Branchen

Finanzinstitute verlagern Kernplattformen in die öffentliche Cloud, um Betriebskosten zu senken und Echtzeit-Analysefähigkeiten einzuführen. Banco Itaú plant eine vollständige Infrastrukturmigration bis 2028, und Bci betreibt bereits eine cloudbasierte Datenplattform, die Kundendaten für generative KI-Modelle aufnimmt.[2]BNamericas, "Amazon investiert 4 Milliarden USD in Cloud-Infrastruktur in Chile," bnamericas.com Ein neues Datenschutzgesetz, das im Dezember 2026 in Kraft tritt, klärt grenzüberschreitende Verarbeitungsregeln und fördert hybride Architekturen, die Hyperscaler-Regionen mit lokalen Rechenzentren kombinieren. Energieversorger nutzen ähnliche Rahmenbedingungen, um cloudnative Sicherheitsbetriebszentren auszubauen.

Ausgaben im Rahmen des nationalen Programms „Digitale Regierung 2025”

Die öffentliche Beschaffung überstieg im Jahr 2023 einen Wert von 16 Milliarden USD, und das Gesetz zur digitalen Transformation des Staates schreibt die Einführung von Cloud, Analytik und Cybersicherheit in allen Behörden vor.[3]ChileCompra, "Compras públicas superaron los US$16 mil millones en 2023," chilecompra.cl Die Plattform Mercado Público listet bereits jährlich mehr als 5.000 IT-Ausschreibungen und führt ethische Leitlinien für KI-Projekte ein, was für Dienstleistungsunternehmen planbare Auftragspipelines schafft.

Near-Shore-Liefernachfrage von Kunden an der US-amerikanischen Westküste

Rund 50.000 Softwareentwickler arbeiten im Großraum Santiago und bieten eine Zeitzonenausrichtung sowie Englischkenntnisse, die die meisten regionalen Mitbewerber übertreffen. Wettbewerbsfähige Stundensätze ermöglichen Einsparungen von 60–70 % gegenüber US-amerikanischen Vergleichswerten, während Chiles Schutz des geistigen Eigentums strenge Kundenanforderungen erfüllt. Unternehmen aus dem Programm Startup Chile stärken eine Kultur der agilen Lieferung und erhöhen das Ansehen der Stadt als Near-Shore-Alternative.

Schneller 5G-Ausbau zur Erschließung von Edge-Dienste-Projekten

Entel hat 618 Millionen USD für Upgrades des mobilen und optischen Backbone-Netzes zugesagt, die Durchsätze von 800 Gbit pro Sekunde unterstützen und ultrageringe Latenzarbeitslasten ermöglichen. Bergbaukonzerne wie BHP setzen nun Azure-basierte IoT-Edge-Knoten in der Mine Escondida für vorausschauende Wartung und autonome Transportentscheidungen ein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peso-USD-Volatilität belastet die Margen von ITO-Verträgen | -1.80% | National | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Cyber-Talenten in die Zentren Miami und Madrid | -1.20% | National, konzentriert in Santiago | Mittelfristig (2–4 Jahre) |

| Unklarheit bei der Datensouveränität für grenzüberschreitendes Cloud-BPO | -0.90% | National, betrifft multinationale Kunden | Mittelfristig (2–4 Jahre) |

| IT-Projektverzögerungen im Zusammenhang mit den Verfassungsreformen 2023–2024 | -0.70% | National, konzentriert im öffentlichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Peso-USD-Volatilität belastet die Margen von ITO-Verträgen

Plötzliche Wechselkursschwankungen komprimieren die Gewinne bei Festpreisoutsourcing-Engagements. Große Unternehmen sichern sich mit Mehrwährungseinnahmeströmen ab, während kleineren Anbietern die Größe fehlt, um die Volatilität aufzufangen, was zu Konsolidierungen führt.

Abwanderung von Cyber-Talenten in die Zentren Miami und Madrid

Chile benötigt rund 6.000 weitere Cybersicherheitsfachleute, sieht sich jedoch einem wachsenden Gehaltswettbewerb ausgesetzt, der Talente ins Ausland zieht. Der Mangel begrenzt die Kapazität der Anbieter zur Bereitstellung verwalteter Sicherheitslösungen, obwohl das neue Rahmengesetz höhere Compliance-Anforderungen vorschreibt.[4]Telefonica Tech, "Profesionales de la Ciberseguridad demandados en 2025," telefonicatech.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen treiben die digitale Transformation voran

Cloud- und Plattformdienste machten im Jahr 2024 einen Anteil von 29,33 % am chilenischen IT-Dienstleistungsmarkt aus. Verwaltete Sicherheitsdienste werden voraussichtlich mit einer CAGR von 15,31 % wachsen, begünstigt durch obligatorische Meldepflichten bei Datenschutzverletzungen im neuen Cybersicherheitsgesetz. Die Marktgröße des chilenischen IT-Dienstleistungsmarktes für Cloud- und Plattformdienste soll bis 2030 einen Wert von 2,3 Milliarden USD erreichen, während die Marktgröße für verwaltete Sicherheitsdienste im gleichen Jahr 1,2 Milliarden USD übersteigen könnte. Hyperscaler-Neueinsteiger wie Amazon bauen lokale Regionen auf und fördern den Aufbau von Ökosystemen mit unabhängigen Softwareanbietern und Beratungspartnern. Inländische Integratoren begegnen dem Margendruck, indem sie Beratung, Outsourcing und Cloud-Vermittlung zu einheitlichen Angeboten bündeln, die die Migration beschleunigen und Compliance-Risiken mindern.

IT-Beratung bedient weiterhin groß angelegte ERP-Rationalisierungen, während Business Process Outsourcing die zweisprachige Supportstärke für multinationale Unternehmen nutzt. KI-Aktivierungsschichten ergänzen diese traditionellen Bereiche, insbesondere in der Sprachanalyse und der robotergestützten Prozessautomatisierung, die Back-Office-Workflows optimieren.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen die digitale Einführung

Großunternehmen hielten im Jahr 2024 einen Anteil von 63,11 % am chilenischen IT-Dienstleistungsmarkt, gestützt durch hohe Investitionszyklen in der Bergbaumodernisierung und im Einzelhandel. Die Marktgröße des chilenischen IT-Dienstleistungsmarktes für Großunternehmen wird voraussichtlich bis 2030 einen Wert von 4,6 Milliarden USD erreichen. Im Gegensatz dazu steigen die Ausgaben kleiner und mittlerer Unternehmen am schnellsten mit einer CAGR von 13,76 %, da Cloud-Abonnementmodelle Kapitalbarrieren beseitigen. Zahlungs-Fintech-Initiativen rücken eine regional adressierbare Chance von 448 Milliarden USD in den Fokus und drängen kleine Einzelhändler in den Online-Bereich. Anbieter haben mit modularen Dienstleistungspaketen und verbrauchsbasierter Abrechnung reagiert, die auf knappe operative Cashflows abgestimmt sind.

Der Schwung bei kleinen und mittleren Unternehmen resultiert auch aus innovationsfreundlichen Steueranreizen und subventionierten digitalen Weiterbildungsprogrammen. Diese Maßnahmen fördern die Einführung von Software als Dienst für Buchhaltung, elektronische Rechnungsstellung und Omnichannel-Handel – Bereiche, die von traditionellen IT-Outsourcern historisch gesehen unterversorgt wurden.

Nach Endnutzerbranche: Gesundheitswesen führt die Wachstumsentwicklung an

Der Regierungs- und öffentliche Sektor behielt im Jahr 2024 einen Umsatzanteil von 18,53 %, angetrieben durch den Fahrplan der Digitalen Regierung 2025. Der Marktanteil des chilenischen IT-Dienstleistungsmarktes im Bereich Gesundheitswesen und Biowissenschaften wird voraussichtlich von 7,4 % im Jahr 2024 auf 10,2 % bis 2030 steigen, da Telemedizin-Plattformen sich verbreiten. Kliniken setzen sichere Videosprechstunden und elektronische Rezeptmodule ein, um dem Ärztemangel in abgelegenen Gebieten entgegenzuwirken. Pharmazeutische Auftraggeber sehen in Chiles regulatorischer Klarheit einen Differenzierungsfaktor für regionale Digitalisierungszentren für klinische Studien.

Der Bergbau bleibt ein hochwertiger Anwendungsfall für 5G-gestützte Edge-Analytik zur Unterstützung vorausschauender Wartung und autonomen Transports. Einzelhändler wie Walmart Chile skalieren KI-basierte Smart-Cart-Pilotprojekte, während Bankkonzerne Cloud-Datenplattformen nutzen, um konversationelle KI-Agenten zu trainieren, die die Wartezeiten in Callcentern verkürzen.

Nach Bereitstellungsmodell: Hybridstrategien dominieren die Unternehmensentscheidungen

Hybride oder Multi-Cloud-Architekturen machten im Jahr 2024 einen Anteil von 46,67 % der Ausgaben aus, was die Präferenz der Unternehmen für Workload-Portabilität und Störungsminimierung widerspiegelt. Die Marktgröße des chilenischen IT-Dienstleistungsmarktes im Bereich hybride Bereitstellung könnte bis 2030 einen Wert von 3,5 Milliarden USD überschreiten. Die öffentliche Cloud weist mit einer CAGR von 15,67 % die schnellste Wachstumsdynamik auf, ausgelöst durch den Start von Amazons 4-Milliarden-USD-Region und das wachsende Vertrauen in Hyperscaler-Sicherheitsstandards.

On-Premises-Modelle behaupten eine Nische in stark regulierten oder latenzempfindlichen Umgebungen, insbesondere im Bergbau, wo die Verarbeitung in Gerätennähe die Übertragungskosten senkt. Der nationale Rechenzentrumsfahrplan zielt auf Investitionen von 2,5 Milliarden USD in nachhaltige Einrichtungen ab und setzt Grünenergie-Benchmarks, die ESG-bewusste Käufer anziehen.

Geografische Analyse

Santiago macht den Großteil des chilenischen IT-Dienstleistungsmarktes aus, bedingt durch die Konzentration von Unternehmenszentralen und einem tiefen Entwicklertalentpool. Die Metropolregion beherbergt auch die Landungsstation für die Southern-Cross-Kabel und die bevorstehenden Humboldt-Unterseekabel, was eine latenzarme globale Konnektivität sicherstellt. Die nördlichen Bezirke Antofagasta und Atacama verankern eine spezialisierte Nachfrage von Kupferabbauunternehmen, die digitale Zwillinge und autonome Lkw-Flotten einsetzen. Dienstleistungsanbieter müssen unwegsamem Gelände und begrenzter Glasfaser-Backhaul-Kapazität durch die Integration von privatem LTE und Edge-Micro-Rechenzentren begegnen.

Valparaíso und Concepción stellen aufstrebende sekundäre Zentren dar, in denen Universitäten ihre Lehrpläne auf Cloud-Zertifizierungspfade ausrichten und so dazu beitragen, die qualifizierte Arbeitskräftebasis über die Hauptstadt hinaus zu erweitern. Diese Städte ziehen kleine und mittlere Unternehmen an, die wettbewerbsfähige Löhne und niedrigere Immobilienkosten suchen. Staatliche Anreize, die Steuervergünstigungen für neue Technologieparks in diesen Regionen gewähren, unterstützen verteilte Liefermodelle und mindern das Risiko einer Santiago-zentrischen Überlastung.

Chiles geografische Ausrichtung auf die pazifische Zeitzone ermöglicht Echtzeit-Zusammenarbeit mit Kunden aus dem Silicon Valley – ein wesentlicher Differenzierungsfaktor gegenüber asiatischen Offshore-Optionen. Anbieter nutzen direkte Flugverbindungen und zweisprachige Account-Teams, um agile Sprints durchzuführen, was die kontinuierliche Expansion des chilenischen IT-Dienstleistungsmarktes sowohl in Ballungsräumen als auch in ressourcenreichen Provinzen vorantreibt.

Wettbewerbslandschaft

Der chilenische IT-Dienstleistungsmarkt weist eine moderate Konzentration auf. Führende globale Anbieter wie Amazon, Microsoft und IBM haben große lokale Teams und Infrastrukturpräsenzen aufgebaut, sehen sich jedoch einem starken Wettbewerb durch regionale Marktführer wie SONDA und Entel Digital ausgesetzt, die die spezifischen regulatorischen und kulturellen Gegebenheiten kennen. Amazons geplante Eröffnung einer Cloud-Region veranlasst kleinere Unternehmen, sich auf Migrationswerkzeuge, FinOps-Beratung und Sicherheitspositionsmanagement zu spezialisieren, um von den Hyperscaler-Rückenwinden zu profitieren.

Die strategische Differenzierung hängt von branchenspezifischer Tiefe ab. Entel nutzt seinen Netzwerk-Backbone, um Konnektivität mit verwalteten Diensten für Edge-Analytik-Projekte zu bündeln, während SOndas lateinamerikanischer Fußabdruck multinationalen Unternehmen hilft, regionale Rollouts von einer chilenischen Basis aus zu koordinieren. Der akute Mangel an Cybersicherheitstalenten belohnt Unternehmen, die in Ausbildungsprogramme und Hochschulpartnerschaften investieren. Neuere Marktteilnehmer wie Trust Journey konzentrieren sich auf generative KI-Chatbots für Einzelhandel und Telekommunikation, was den Wandel hin zu datenzentrischen Kundenerlebnisangeboten unterstreicht.

Fusionen und Allianzen werden erwartet, da die Peso-Volatilität den Kostendruck verstärkt. Die Übernahme von drei Entel-Rechenzentren durch Equinix im Jahr 2024 zeigt den Wert, den Investoren skalierbarer Colocation-Kapazität in Verbindung mit erneuerbaren Energieverträgen beimessen – ein Trend, der voraussichtlich künftige Kapazitätserweiterungsstrategien prägen wird.

Marktführer der chilenischen IT-Dienstleistungsbranche

SONDA S.A.

Entel S.A. (Entel Digital)

Accenture plc

IBM Chile SpA

Tata Consultancy Services Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amazon bestätigte eine Cloud-Regionsinvestition von 4 Milliarden USD mit geplantem Servicestart im Jahr 2026.

- Januar 2025: Das Cybersicherheits-Rahmengesetz trat in Kraft und schuf die Nationale Cybersicherheitsbehörde sowie obligatorische Meldepflichten.

- Dezember 2024: Chile stellte den Nationalen Rechenzentrumsplan vor, der auf Investitionen von 2,5 Milliarden USD in grüne Infrastruktur abzielt.

- Oktober 2024: ABB und Codelco unterzeichneten eine Partnerschaft zur Einführung digitaler Lösungen und Elektrifizierungslösungen für die Dekarbonisierung des Bergbaus.

Berichtsumfang des chilenischen IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Vor Ort |

| Öffentliche Cloud |

| Hybrid / Multi-Cloud |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Bereitstellungsmodell | Vor Ort |

| Öffentliche Cloud | |

| Hybrid / Multi-Cloud |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische IT-Dienstleistungsmarkt im Jahr 2025?

Er beläuft sich auf 4,42 Milliarden USD mit einer CAGR-Prognose von 10,8 % bis 2030.

Welche Dienstleistungsart trägt am meisten zu den Ausgaben bei?

Cloud- und Plattformdienste führten im Jahr 2024 mit einem Umsatzanteil von 29,33 %.

Was treibt das schnelle Wachstum bei chilenischen kleinen und mittleren Unternehmen an?

Abonnementbasierte Cloud-Tools, Steueranreize und staatliche Weiterbildungsprogramme treiben eine CAGR von 13,76 % bei den IT-Ausgaben kleiner und mittlerer Unternehmen an.

Warum beschleunigt sich die Einführung der öffentlichen Cloud?

Eine inländische Hyperscaler-Region, geklärte Sicherheitsregeln und Kostenflexibilität steigern die Arbeitslasten in der öffentlichen Cloud mit einer CAGR von 15,67 %.

Welche Branche zeigt die schnellste Expansion?

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 14,5 % aufgrund von Telemedizin und digitalen klinischen Studien.

Wie wird das Cybersicherheits-Rahmengesetz die Anbieter beeinflussen?

Es schreibt die Meldung von Datenschutzverletzungen und den Schutz kritischer Infrastrukturen vor, was die Nachfrage nach verwalteten Sicherheitsdiensten erhöht.

Seite zuletzt aktualisiert am: