Größe und Marktanteil des südamerikanischen Rechenzentrummarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.78 Milliarden US-Dollar |

| Marktgröße (2026) | 4.19 Milliarden US-Dollar |

| Marktgröße (2031) | 7.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Rechenzentrummarktes durch Mordor Intelligence

Die Größe des südamerikanischen Rechenzentrummarktes wird voraussichtlich von 3,78 Milliarden USD im Jahr 2025 auf 4,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,96 % im Zeitraum 2026–2031 7,05 Milliarden USD erreichen. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 1,51 Tausend Megawatt im Jahr 2025 auf 2,23 Tausend Megawatt bis 2030 bei einer CAGR von 8,16 % während des Prognosezeitraums (2025–2030) wächst. Die Marktsegmentanteile und Schätzungen werden in MW berechnet und ausgewiesen. Rasche Cloud-Einführung, Hyperscale-Investitionsausgaben und durch 5G getriebenes Edge-Computing sind die primären Nachfragekatalysatoren, während Ergänzungen bei Unterseekabeln und Stromabnahmeverträge für erneuerbare Energien die Gesamtbetriebskosten neu gestalten. Die Wettbewerbsaktivität nimmt zu, da globale und regionale Akteure groß angelegte Einrichtungen in São Paulo, Santiago und ausgewählten Sekundärmetropolen errichten. Regierungsvorschriften zur Datenlokalisierung und Fintech-Regulierung in Brasilien und Chile schaffen gleichzeitig obligatorische innerstädtische Verarbeitungsanforderungen und stärken das Vertrauen der Unternehmen in die lokale Infrastruktur. Anhaltende Herausforderungen hinsichtlich Netzstabilität, Wasserverfügbarkeit und Genehmigungsfristen beeinflussen jedoch weiterhin die Standortwahl und die Projektökonomie.

Wichtigste Erkenntnisse des Berichts

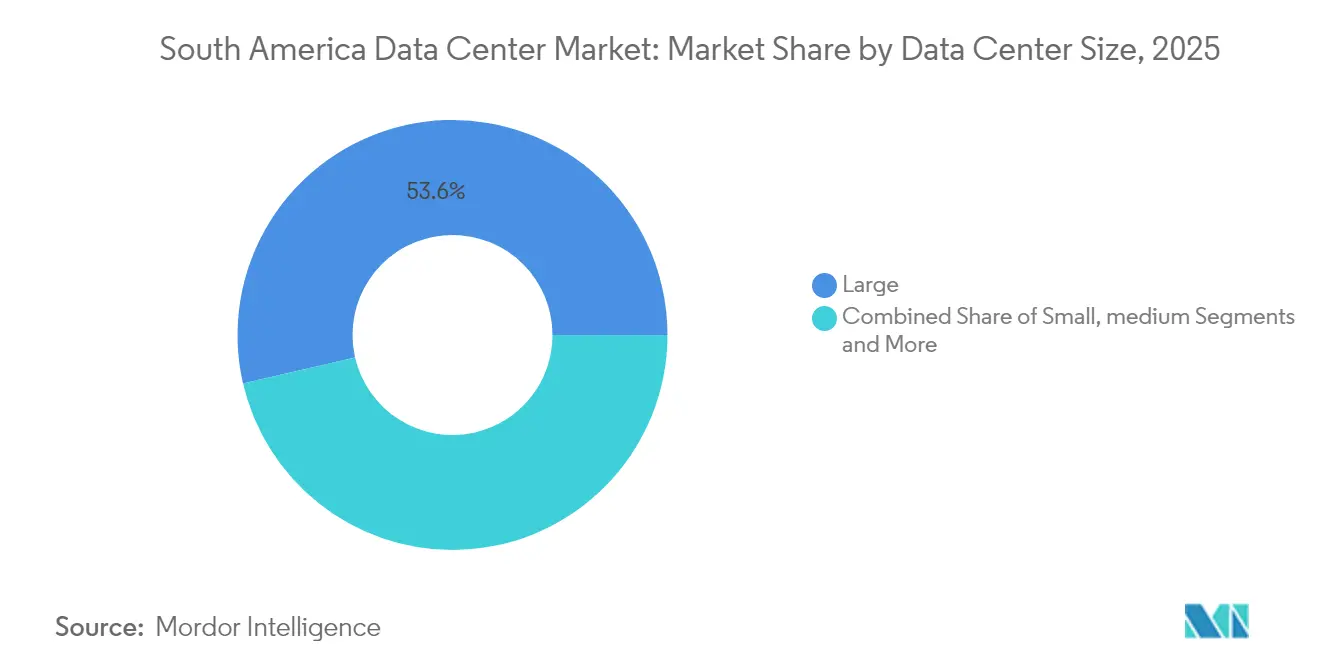

- Nach Rechenzentrumsgröße führten große Einrichtungen mit einem Umsatzanteil von 53,62 % im Jahr 2025; massive und Mega-Campusse verzeichnen bis 2031 eine CAGR von 7,78 %.

- Nach Tier-Standard erfasste Tier 3 im Jahr 2025 einen Anteil von 30,12 % am südamerikanischen Rechenzentrummarkt, während Tier 4 die schnellste CAGR von 7,95 % bis 2031 verzeichnen soll.

- Nach Rechenzentrumstyp entfiel 2025 ein Anteil von 76,02 % der Größe des südamerikanischen Rechenzentrummarktes auf Kollokation; Hyperscale- und Eigenbaueinrichtungen steigen bis 2031 mit einer CAGR von 8,08 %.

- Nach Endverbraucherbranche hielten IT und Telekommunikation im Jahr 2025 einen Anteil von 57,92 %; für BFSI wird über den Prognosezeitraum eine CAGR von 8,05 % erwartet.

- Geografisch kontrollierte Brasilien 72,88 % der installierten Kapazität im Jahr 2025, während Chile bis 2031 mit einer CAGR von 9,21 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Rechenzentrummarktes

Analyse der Einflussfaktoren auf die Treiber*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNGEN |

|---|---|---|---|

| Explosives Wachstum bei Cloud- und OTT-Diensten | +1.8% | Brasilien und Chile als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Aggressive Hyperscale-Investitionen durch US-Technologieführer | +2.1% | Brasilien, Chile, Ausstrahlungseffekte auf Kolumbien | Mittelfristig (2–4 Jahre) |

| Rascher 5G-Ausbau beschleunigt die Edge-Nachfrage | +1.2% | Brasilien und Chile primär | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften in Brasilien und Chile | +1.4% | Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Grüne Energie-Stromabnahmeverträge senken Gesamtbetriebskosten | +0.9% | Erneuerbare-Energie-Korridore in Chile und Brasilien | Langfristig (≥ 4 Jahre) |

| Aufkommende Fintech-Regulierung treibt innerstädtische Verarbeitung voran | +0.7% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei Cloud- und OTT-Diensten

Der regionale Cloud-Konsum stieg im Jahr 2024 rapide an, da Streaming-, Gaming- und SaaS-Workloads von On-Premise-Umgebungen auf öffentliche Cloud-Plattformen migrierten. Amazon verpflichtete sich zu einer Investition von 4 Milliarden USD für den Aufbau einer neuen AWS-Region in der Nähe von Santiago, dem größten einzelnen Cloud-Infrastrukturprojekt, das in der Region angekündigt wurde. Google erweiterte die Kapazität in Santiago und reservierte 850 Millionen USD für eine Anlage in Uruguay, die sein bestehendes Netzwerk ergänzt. Die Adoptionskurve wird durch Brasiliens 45.281 operative 5G-Standorte im Jahr 2024 gestärkt, was die Latenzzeitverzögerung auf der letzten Meile verringerte und den adressierbaren Markt für ultrabreitbandige Anwendungen erweiterte.[1]Sekretariat der Globalen Datenallianz, „Grenzüberschreitende Datenübertragungen und Telekommunikationstechnologien”, GLOBALDATAALLIANCE.ORG, globaldataalliance.org Compliance-Pflichten nach Brasiliens LGPD-Gesetz und Chiles ausstehender Datenschutzgesetz verlangen von vielen globalen Unternehmen, Benutzerdaten lokal zu verarbeiten, was eine dauerhafte Nachfrage nach regionaler Kapazität sichert.

Aggressive Hyperscale-Investitionen durch US-Technologieführer

Microsoft, Amazon und Google legten zwischen 2024 und 2025 gemeinsam mehr als 8 Milliarden USD an neuen südamerikanischen Kapitalausgaben offen. Microsoft schloss eine mehrjährige Vereinbarung über erneuerbare Energien mit AES Andes ab, die kohlenstofffreie Energie für künftige chilenische Campusse garantiert und die Strompreisvolatilität mindert.[2]Iñigo Echeverría, „Microsoft und AES Andes unterzeichnen erneuerbaren Stromabnahmevertrag für chilenische Rechenzentren”, MICROSOFT.COM, microsoft.com Amazon steigerte die Leistung der Region São Paulo im Jahr 2024 um 40 % und führte gleichzeitig eine duale Hub-Expansionsstrategie über portugiesisch- und spanischsprachige Gebiete durch. Googles Humboldt-Unterseekabel wird bis 2027 die erste direkte Route Südamerika–Asien liefern und die Abhängigkeit von nordamerikanischem Transit erheblich reduzieren – ein Latenzfortschritt, der Santiago als regionalen Interconnection-Knotenpunkt begünstigt.

Rascher 5G-Ausbau beschleunigt die Edge-Nachfrage

Brasilien erfüllte 2024 100 % seiner regulatorischen 5G-Ausbauziele und erreichte 47,2 Millionen Abonnenten, was Anwendungsfälle von der Industrieautomation bis zum Cloud-Gaming katalysierte. Unternehmens-Pilotprojekte veranschaulichen den Trend: Nestlé aktivierte Lateinamerikas erstes privates 5G-Netzwerk in seiner Lebensmittelanlage in Caçapava, um Produktionsleitsysteme zu optimieren. Der Energieproduzent Itaipu Binacional setzte ein eigenständiges 5G-Netzwerk für die vorausschauende Wartung in seinem grenzüberschreitenden Wasserkraftwerk ein. Diese Entwicklungen veranlassen Dienstleister dazu, Mikro-Rechenzentren innerhalb von 50 Kilometern von Bevölkerungsknotenpunkten zu errichten – eine Entwicklung, die den geografischen Fußabdruck des südamerikanischen Rechenzentrummarktes vertieft.

Datenlokalisierungsvorschriften in Brasilien und Chile

Die brasilianische Datenschutzbehörde hat 2024 Standardvertragsklauseln für internationale Übermittlungen verabschiedet, die den Abfluss sensibler Informationen ohne ausdrückliche Schutzmaßnahmen einschränken.[3]Jason Nelson, „Aktualisierung des Datenschutzrechts in Lateinamerika”, CROWELL.COM, crowell.com Chiles Datenschutzgesetz, das 2024 vom Kongress verabschiedet wurde und noch der Verfassungsüberprüfung aussteht, orientiert sich eng an der EU-Datenschutz-Grundverordnung und befürwortet Anonymisierung und Pseudonymisierung für risikoreiche Verarbeitungen. Finanzregulatoren erhöhen den Druck zusätzlich: Die Zentralbank Brasiliens verlangt, dass Daten zur Abwicklung von Zahlungskarten im Inland verbleiben, während Chiles Fintech-Gesetz Echtzeit-Betrugsbekämpfungssysteme innerhalb der Landesgrenzen vorschreibt. Betreiber, die geprüfte, hochrangige Einrichtungen anbieten können, profitieren direkt, da multinationale Kunden konforme Hosting-Umgebungen suchen.

Analyse der Einflussfaktoren auf die Hemmnisse*

| HEMMNISSE | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNGEN |

|---|---|---|---|

| Volatile Stromtarife und Netzinstabilität | -1.3% | Argentinien, Sekundärmetropolen in Brasilien | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigungsverfahren und Bürokratie bei der Landnutzung | -0.8% | Brasilianische Gemeinden, Chile mit Verbesserungen | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsrisiken für die Kühlung in dürregefährdeten Zonen | -1.1% | Nordchile, Nordosten Brasiliens | Langfristig (≥ 4 Jahre) |

| Politische und Währungsvolatilität dämpfen ausländische Direktinvestitionen | -0.6% | Argentinien, regionale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stromtarife und Netzinstabilität

Währungsschwankungen und Infrastrukturlücken treiben in Argentinien und in Brasiliens Metropolen außerhalb von São Paulo weiterhin zweistellige jährliche Tarifvarianz, was Betreiber zwingt, in redundante Erzeugung zu investieren, die die Kapitalintensität erhöht. Chiles deregulierter Markt bietet Erleichterung durch Festpreis-Stromabnahmeverträge für erneuerbare Energien, wie etwa Microsofts saubere-Energie-Vereinbarung mit AES Andes. Hyperscaler und regionale Spezialisten schließen zunehmend 10- bis 15-jährige Grüne-Energie-Verträge ab, um planbare Energiebudgets zu sichern und unternehmerische Nachhaltigkeitsziele zu erfüllen.

Wasserknappheitsrisiken für die Kühlung

Die Dürrezyklen in Nordchile zwangen Google, den Bau in Quilicura in Erwartung der Genehmigung der lokalen Wasserbehörde zu verzögern. Verdunstungskühlung weicht geschlossenen, luft- und flüssigkeitsimmersionsbetriebenen Lösungen, die den Wasserverbrauch pro MW um bis zu 70 % reduzieren. Brasiliens Nordosten hat periodische Beschränkungen für den industriellen Wasserverbrauch erlassen, was Rechenzentren zur Einführung von Vor-Ort-Recyclingsystemen und in einem Fall zur Nutzung von aufbereitetem Abwasser einer nahe gelegenen Gemeinde verpflichtet. Freie Kühlung ist in Chiles Küstenzonen für etwa 65 % der Jahresstunden möglich, was die Bedeutung von Mikroklima-Analysen bei der Standortwahl unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Große Campusse verankern das regionale Angebot

Große Einrichtungen machten 2025 53,62 % der installierten Kapazität aus, was die Konsolidierung des südamerikanischen Rechenzentrummarktes um Hyperscale-Campusse widerspiegelt, die Großabnehmerleistung und carrier-dichte Konnektivität sicherstellen können. Allein Amazons Chile-Projekt reserviert mehrere 50-MW-Hallen, während der größte Campus in São Paulo im Rahmen von V.tals Tecto-Initiative 200 MW überschritt. Betreiber schätzen die Betriebskosteneffizienz, die große Fußabdrücke durch optimierte Energieeffizienz, zentralisierten Betrieb und Aggregation erneuerbarer Energien liefern.

Der Schwung verlagert sich weiter in Richtung Mega- und Massiv-Fußabdrücke, da Cloud-KI-Trainingscluster dichte Rechenblöcke erfordern. Die Größe des südamerikanischen Rechenzentrummarktes für große Standorte wird voraussichtlich mit einer CAGR von 7,78 % wachsen und damit die Klein- und Mittelkategorien übertreffen. Sekundärmetropolen wie Belo Horizonte und Bogotá erleben erste Vorhaben für Bauten mit 20 bis 40 MW, was signalisiert, dass Skaleneffekte über traditionelle Zentren hinaus expandieren. Die regulatorische Kontrolle ist bei Mega-Bauten höher, doch vereinfachte Genehmigungsverfahren in Chile und Bundesanreize im Norden Brasiliens haben die Vorlaufzeiten gegenüber 2022 um vier bis sechs Monate verkürzt.

Nach Tier-Standard: Tier 3 bleibt Arbeitstier, während Tier 4 an Bedeutung gewinnt

Tier-3-Plattformen lieferten 2025 30,12 % der regionalen Kapazität und bedienen weiterhin Unternehmenskollokation, hybride Cloud-Bereitstellungen und Content-Netzwerke, die robuste Betriebszeiten ohne den Aufpreis von Tier 4 benötigen. Banken und Zahlungsabwickler trieben jedoch eine CAGR-Prognose von 7,95 % für Tier 4, auf der Suche nach fehlertoleranter Infrastruktur zur Erfüllung von 99,99%igen Verfügbarkeitsanforderungen. Der Marktanteil des südamerikanischen Rechenzentrummarktes für Tier 4 wächst am schnellsten in Brasilien, wo das Finanzzentrum von São Paulo Dutzende kritischer Handelssysteme vernetzt.

Chiles nationaler Rechenzentrumsplan bietet Anreize sowohl für Tier 3 als auch für Tier 4, indem er beschleunigte Umweltgenehmigungen für Standorte anbietet, die ISO 27001 und nationale seismische Standards einhalten. Hybridkonfigurationen entstehen innerhalb desselben Geländes, sodass Betreiber Racks nach Ausfallsicherheitsniveau segmentieren können. Niedrigrangige Fußabdrücke werden schrittweise abgebaut, da Kunden Test-Workloads in die öffentliche Cloud migrieren und On-Premise-Flächen für ältere Geräte reservieren, die für die Stilllegung vorgesehen sind.

Nach Rechenzentrumstyp: Kollokation dominiert, Hyperscale steigt auf

Die Kollokation hielt 2025 einen Anteil von 76,02 %, was die fragmentierte Eigentümerschaft der IT-Infrastruktur unter Unternehmen und die starke Präferenz für lokale Partner bei multinationalen Unternehmen unterstreicht. Neutrale Einrichtungen wie Equinix SP5 und SCL1 bilden das Rückgrat der regionalen Carrier-Vernetzung und ergänzen Unterseekabel-Landestationen für Firmina, Malbec und andere Kabel. Wachsende KI-Workloads verlagern jedoch die Expansionsbudgets in Richtung Hyperscale-Eigenbauten und heben diese Kategorie um eine CAGR von 8,08 %.

Einzelhandels-Kollokation bleibt für KMU und regionale SaaS-Anbieter von entscheidender Bedeutung, die Servicepakete gegenüber reiner Leistung priorisieren. Großhandels-Kollokation verzeichnet die größten durchschnittlichen Vertragsgrößen, da Cloud-Anbieter ganze Suiten vorab mieten, um die Inbetriebnahmepläne zu beschleunigen. Unternehmens- und Edge-Bereitstellungen registrieren einen Nischen-, aber wachsenden Beitrag, angetrieben durch den Bedarf an privatem 5G und Telekommunikations-Netzfunktionsvirtualisierung, die eine Latenz von unter 10 Millisekunden erfordert. Die Größe des südamerikanischen Rechenzentrummarktes für Edge-Zentren wird schneller steigen, sobald nationale Regulierungsbehörden zusammenhängendes Mittelband-Spektrum für den Industrieeinsatz zuweisen.

Nach Endverbraucherbranche: IT und Telekommunikation führen, BFSI wächst stark

IT- und Telekommunikationsunternehmen verbrauchten 2025 57,92 % der gesamten Leistung, was den hohen Bedarf an 100G-Wellenlängen und Cross-Connect-Buchungen an carrier-neutralen Standorten widerspiegelt. Cloud-Migration, CDN-Expansion und Telekommunikationsnetzwerktransformation stützen eine kontinuierliche Beschaffung zusätzlicher Weißfläche. BFSI-Workloads expandieren jedoch bis 2031 mit einer CAGR von 8,05 %, da digitales Banking, offene Finanz-APIs und Echtzeit-Zahlungsschienen ultraschnelles, konformes Hosting erfordern.

Behördliche Workloads sind in absoluter Größe nachgeordnet, zeigen jedoch einen steigenden Deal-Flow, da Ministerien für digitale Dienste „Cloud-First”-Beschaffungsrichtlinien vorantreiben. Medien- und Unterhaltungsarchive migrieren zu Objektspeicher-Clouds, Live-Streaming bevorzugt jedoch weiterhin benachbarte Edge-Caches, um Latenzschwankungen auf der letzten Meile zu minimieren. Die Fertigungsnutzung sprang nach den erfolgreichen 5G-Privatnetzwerk-Machbarkeitsnachweisen in Brasilien an und treibt eine Pipeline von Brownfield-Retrofits voran, die Edge-Mikrozentren mit Robotik- und Analyse-Stacks integrieren.

Geografische Analyse

Brasilien hielt 2025 72,88 % des Marktanteils des südamerikanischen Rechenzentrummarktes. Die dichten Glasfasernetze und die Konzentration von Finanzdienstleistungen in São Paulo machen es zum Standard-Landepunkt für neue Unterseekamel-Systeme und zur bevorzugten Zone für Multi-Tenant-Bauten. Der Eintritt von institutionellem Kapital, veranschaulicht durch Patrias 1-Milliarden-USD-Plattform, hat professionelle Immobilien-Umsetzungskapazität hinzugefügt und die Lieferzyklen in Sekundärmetropolen wie Campinas und Fortaleza verkürzt.

Chile verzeichnet die schnellste CAGR von 9,21 % bis 2031. Die Roadmap der Regierung zur Investitionsanziehung im Wert von 2,5 Milliarden USD bündelt vorzoniertes Land in der Nähe von Solarparks, gelockerte Diesellagerlimits und beschleunigte kommunale Genehmigungen. Das AWS-Engagement von Amazon in Höhe von 4 Milliarden USD und Googles Humboldt-Kabel heben Santiago gemeinsam zu einem Doppelzeitzonknoten, der den Nord-Süd-Amerika-Verkehr und künftige Asien-Pazifik-Ströme überbrückt. Hohe Solar- und Windkapazitäten ermöglichen es Betreibern, 15-jährige Stromabnahmeverträge für erneuerbare Energien mit Preisnachlässen gegenüber fossilen Netztarifen abzuschließen, was Santiagos Wettbewerbsfähigkeit trotz seismischer Designkosten steigert.

Das übrige Südamerika präsentiert ein Mosaik von Wachstumsvektoren. Kolumbiens unternehmensfreundliche Datenschutzreform verleitet in Bogotá ansässige Auslagerungsunternehmen dazu, von Tier-2-Einrichtungen auf zertifizierte Tier-3-Kollokation umzusteigen, während ein Bogotá-Cali-Medellín-Glasfaserdreieck das Land für Edge-Bereitstellungen positioniert. Argentiniens Liquiditätsengpässe und Währungsvolatilität verlangsamen Greenfield-Ankündigungen; dennoch fügen bestehende Standorte in Buenos Aires modulare Erweiterungen hinzu, um die Präsenz multinationaler Unternehmen zu sichern. Peru und Uruguay nutzen neue Kabellandungen für latenzsensitive Bergbauanalysen bzw. Fintech-Hosting. Diese Märkte profitieren gemeinsam von neun Unterseeprojekten im Wert von über 2 Milliarden USD, die für den Betrieb zwischen 2025 und 2027 geplant sind und Transitengpässe beseitigen sowie neue Peering-Optionen eröffnen werden.

Wettbewerbslandschaft

Etwa drei Viertel der installierten Megawatt befinden sich in drei Metropolgebieten – São Paulo, Santiago und Querétaro –, was eine moderate Konzentration anzeigt, aber dennoch reichlich Freiraum auf dem Kontinent lässt. Hyperscaler wie Amazon, Microsoft und Google beschleunigen Direktinvestitionen zur Kontrolle von Lieferketten, einschließlich Energiebeschaffung und Glasfaserrouten. Internationale Kollokationsführer, insbesondere Equinix und EdgeConneX, verfolgen Fusionen & Übernahmen und Joint-Venture-Strukturen, um Landpipelines zu sichern und sich in das Edge-Segment zu diversifizieren.

Regionale Champions wie Ascenty, Scala und ODATA nutzen ihre lokale Genehmigungskompetenz und die Navigation von Steueranreizen und liefern Kapazität oft schneller als globale Neueinsteiger. Die differenziertesten Strategien kombinieren Beschaffung erneuerbarer Energien, Eigenkapitalbeteiligungen an Unterseekabeln und softwaredefinierte Infrastrukturschichten, die die Auslastungsraten steigern. Institutionelle Investoren verankern jetzt Multiprojekt-Plattformen, wie Patria und Actis zeigen, und bringen Pensions- und Staatsfonds-Kapital in ein ehemals nischenhaftes Immobiliensegment.

Der Wettbewerb verlagert sich in Richtung Nachhaltigkeitsnachweise und KI-fähiges Design. Piloten zur Flüssigkeitsimmersionskühlung, 100-%-Erneuerbare-Energie-Verpflichtungen und SOC-2-Typ-II-Zertifizierungen beeinflussen zunehmend die Vorauswahllisten für Unternehmensausschreibungen. Anbieter, die Scope-3-Emissionen nachweisen und eine 24 × 7 kohlenstofffreie Energieversorgung garantieren können, beginnen Preisaufschläge zu erzielen – ein Trend, der sich wahrscheinlich verstärken wird, wenn multinationale Mieter ihre Netto-Null-Zeitpläne vorantreiben.

Branchenführer des südamerikanischen Rechenzentrumsektors

Google LLC

ODATA S.A.

GTD Manquehue S.A.

Ascenty Data Centers e Telecomunicações S.A.

Equinix, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Patria startete eine 1-Milliarden-USD-Rechenzentrumsplattform zur Beschleunigung brasilianischer Greenfield- und Brownfield-Bauten.

- Mai 2025: Amazon bestätigte eine 4-Milliarden-USD-AWS-Region in Chile, die 2026 in Betrieb gehen soll, mit drei Verfügbarkeitszonen.

- Juni 2025: Google unterzeichnete endgültige Vereinbarungen mit Chile für das Humboldt-Unterseekabel, budgetierte 300 bis 550 Millionen USD und plante die Fertigstellung bis 2027.

- Juni 2025: Chile erhöhte den Diesellager-Schwellenwert für Genehmigungen auf 1.000 Tonnen und befreit damit die meisten Rechenzentren von der Umweltprüfung.

Berichtsumfang des südamerikanischen Rechenzentrummarktes

| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmen/Edge | ||

| Kollokation | Nicht genutzt | |

| Genutzt | Einzelhandels-Kollokation | |

| Großhandels-Kollokation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endverbraucher |

| Brasilien |

| Chile |

| Rest von Südamerika |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmen/Edge | |||

| Kollokation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Kollokation | ||

| Großhandels-Kollokation | |||

| Nach Endverbraucherbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endverbraucher | |||

| Nach Land | Brasilien | ||

| Chile | |||

| Rest von Südamerika | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- DOPPELBODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis der dem Rechenzentrum zugewiesenen Doppelbodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die Doppelbodenfläche (RFS) muss mehr als 225.001 m² betragen; Massiv-Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die Doppelbodenfläche muss zwischen 225.000 m² und 75.001 m² liegen; Groß-Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die Doppelbodenfläche muss zwischen 75.000 m² und 20.001 m² liegen; Mittel-Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die Doppelbodenfläche muss zwischen 20.000 m² und 5.001 m² liegen; Klein-Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die Doppelbodenfläche muss weniger als 5.000 m² betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- KOLLOKATIONSTYP - Das Segment wird in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Kollokationsdienste. Die Kategorisierung erfolgt auf Basis der IT-Last, die an potenzielle Kunden vermietet wird. Einzelhandels-Kollokationsdienst hat eine vermietete Kapazität von weniger als 250 kW; Großhandels-Kollokationsdienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Kollokationsdienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher auf dem untersuchten Markt. Der Umfang umfasst nur Kollokationsdienstleister, die der zunehmenden Digitalisierung der Endverbraucherbranchen gerecht werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in den Racks untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsgestaltung sowie bei der Kühlungs- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Doppelbodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumluft-Klimagerät für Computerräume (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es im Wesentlichen zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zur Auslassöffnung des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienzfaktor (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑠 𝑅𝑒𝑐ℎ𝑒𝑛𝑧𝑒𝑛𝑡𝑟𝑢𝑚𝑠)/(𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑟 𝐼𝑇-𝐺𝑒𝑟ä𝑡𝑒). Ein Rechenzentrum mit einem PUE von 1,2–1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als sehr ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit bei einem Stromausfall oder Geräteausfall die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung verbunden ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzausfall kontinuierlich bleibt. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Ebenso wie USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und in der Regel werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, gibt es die zusätzliche Geräteausstattung an, die zur Vermeidung von Ausfallzeiten im Falle eines Ausfalls verfügbar ist. Ein Rechenzentrum gilt als N+1, wenn es eine zusätzliche Einheit für je 4 Komponenten gibt. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre zur Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenintegrierte Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet und dabei die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung zur Aufrechterhaltung des Rechenzentrumbetriebs. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (von Stromversorgungsnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen geschützt. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerante macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Klein-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 m² hat oder bei dem die Anzahl der installierbaren Racks ≤ 200 beträgt, wird als kleines Rechenzentrum klassifiziert. |

| Mittel-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 m² hat oder bei dem die Anzahl der installierbaren Racks zwischen 201 und 800 liegt, wird als mittleres Rechenzentrum klassifiziert. |

| Groß-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 m² hat oder bei dem die Anzahl der installierbaren Racks zwischen 801 und 3.000 liegt, wird als großes Rechenzentrum klassifiziert. |

| Massiv-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 m² hat oder bei dem die Anzahl der installierbaren Racks zwischen 3.001 und 9.000 liegt, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 m² hat oder bei dem die Anzahl der installierbaren Racks ≥ 9.001 beträgt, wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Kollokation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Kollokation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Kollokation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datenübertragungsgeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet und 5G die schnellste. |

| Glasfaserverbindungsnetzwerk | Es ist ein Netzwerk von Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit einer Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometern (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datenübertragungsgeschwindigkeit | Es ist die Internetgeschwindigkeit, die über eine feste Kabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetverbindung als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Durch dieses Kabel werden Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des Kohlendioxids, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrum-Betreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen