Marktgröße und Marktanteil des südamerikanischen Cloud-Computing-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

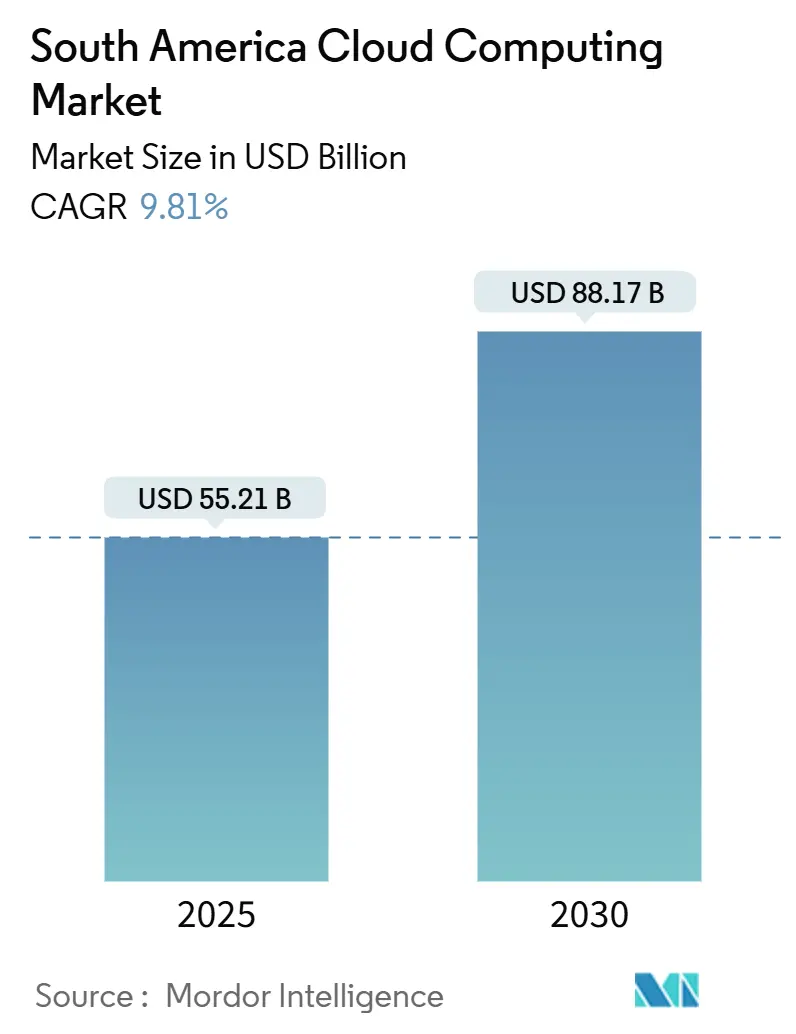

| Marktgröße (2025) | 55.21 Milliarden US-Dollar |

| Marktgröße (2030) | 88.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.81% CAGR |

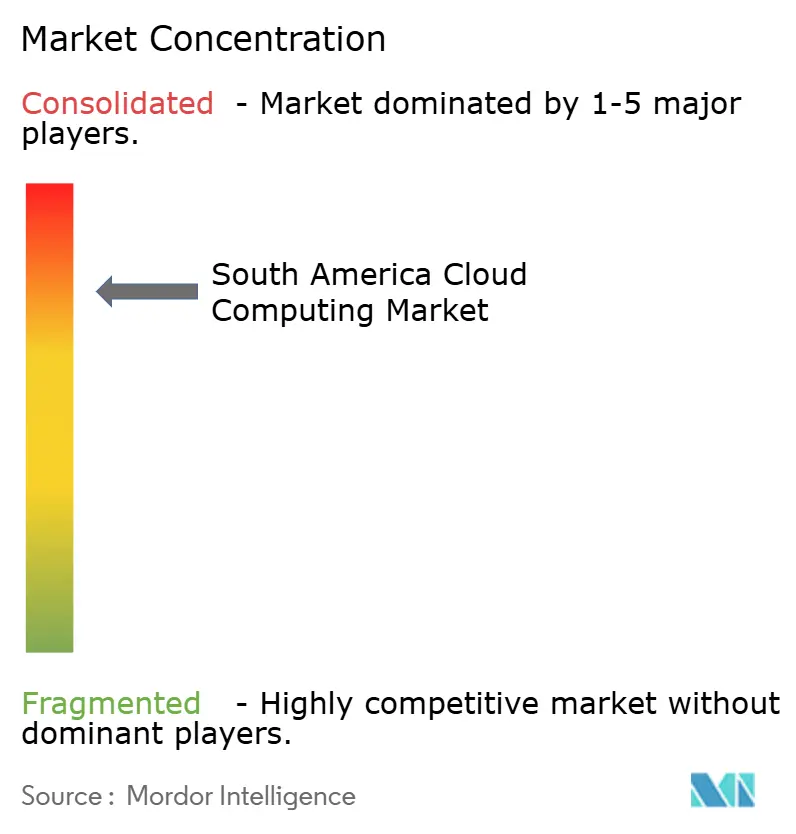

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Cloud-Computing-Marktes von Mordor Intelligence

Die Marktgröße des südamerikanischen Cloud-Computing-Marktes betrug im Jahr 2025 55,21 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 88,17 Milliarden USD erreichen, was einer CAGR von 9,81 % über den Prognosezeitraum entspricht. Der Aufwärtstrend wird durch rekordhohe Investitionsausgaben für Hyperscale-Rechenzentren, innovationsfreundliche Regierungsrichtlinien und eine weitreichende Unternehmensdigitalisierung angetrieben, die nun KI-fähige Cloud-Plattformen gegenüber einfachen Lift-and-Shift-Migrationen priorisiert. Der zunehmende Wettbewerb zwischen Amazon Web Services, Microsoft Azure und Google Cloud hat den regionalen Infrastrukturausbau beschleunigt, während Souveränitäts-Cloud-Richtlinien hybride Architekturen fördern, die die Einhaltung von Datenschutzvorschriften mit globaler Skalierbarkeit in Einklang bringen. Investitionen in Glasfaser bis zum Haus und 5G-Backhaul beseitigen Latenzengpässe für Echtzeit-Analysen, und dedizierte Kreditlinien ermöglichen kleinen und mittleren Unternehmen (KMU), die Cloud-Einführung zu Vorzugskonditionen zu finanzieren. Zusammen erweitern diese Kräfte die adressierbare Basis und stützen die anhaltende Nachfrage nach Cloud-Plattformen in allen Branchen des südamerikanischen Cloud-Computing-Marktes.

Wichtigste Erkenntnisse des Berichts

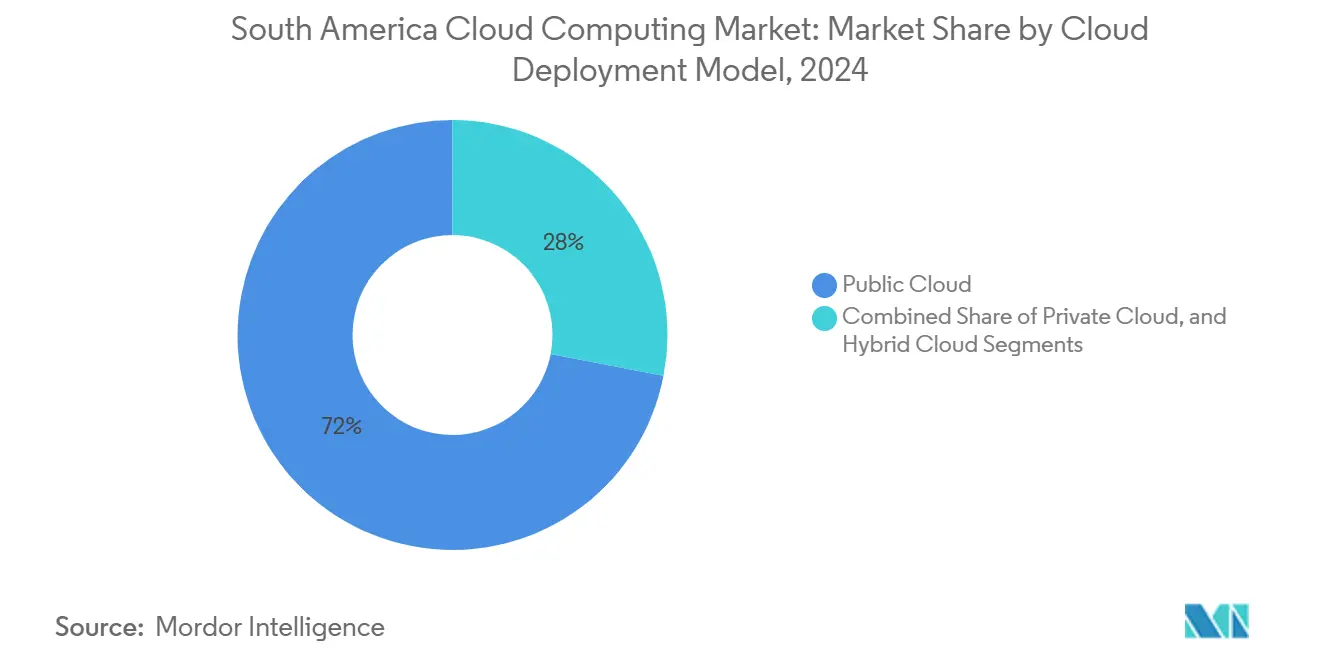

- Nach Cloud-Bereitstellungsmodell führte die Public Cloud im Jahr 2024 mit einem Umsatzanteil von 71,97 % am südamerikanischen Cloud-Computing-Markt, während die Hybrid Cloud bis 2030 voraussichtlich mit einer CAGR von 11,04 % wachsen wird.

- Nach Servicemodell entfiel im Jahr 2024 ein Anteil von 53,19 % der Marktgröße des südamerikanischen Cloud-Computing-Marktes auf Software als Dienstleistung (SaaS); Platform als Dienstleistung (PaaS) wird bis 2030 voraussichtlich mit einer CAGR von 10,35 % wachsen.

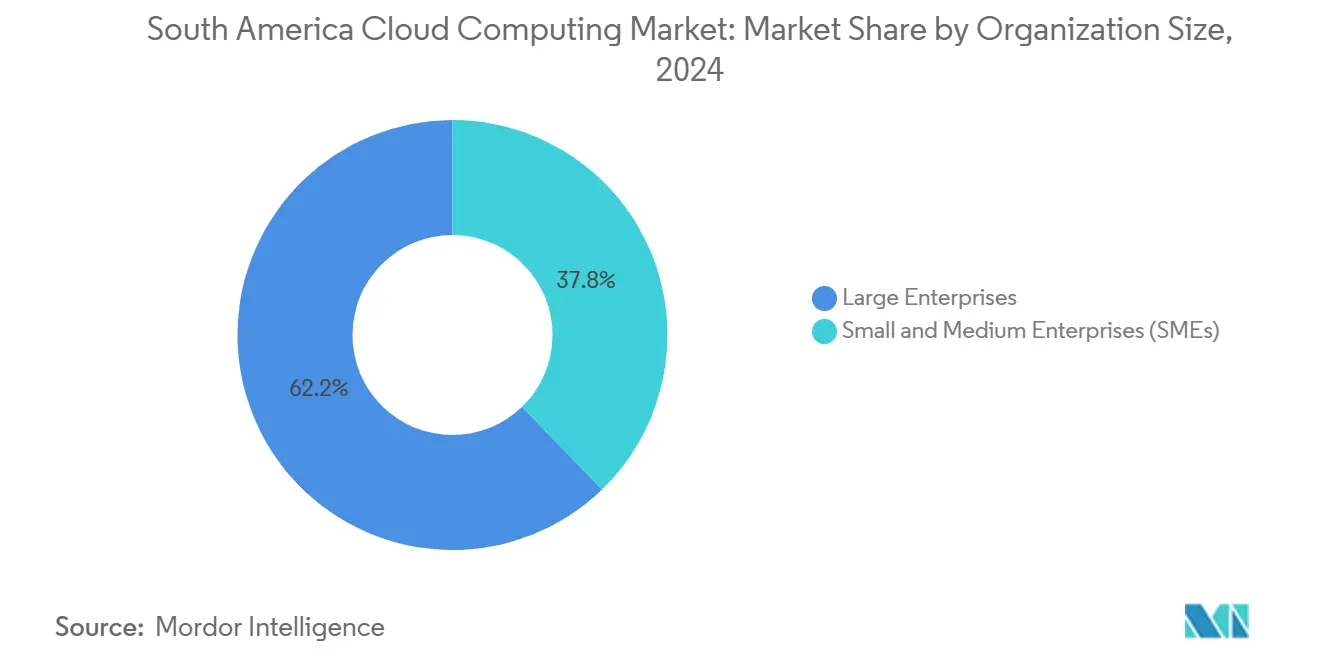

- Nach Unternehmensgröße entfielen im Jahr 2024 62,24 % des südamerikanischen Cloud-Computing-Marktes auf Großunternehmen, während KMU zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,07 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2024 21,13 % des Marktanteils des südamerikanischen Cloud-Computing-Marktes auf Banken, Finanzdienstleistungen und Versicherungen, während der Einzelhandel bis 2030 eine CAGR von 10,46 % erzielen dürfte.

- Nach Geografie hielt Brasilien im Jahr 2024 einen Anteil von 42,39 % am südamerikanischen Cloud-Computing-Markt; Argentinien wird über den Prognosehorizont voraussichtlich die schnellste CAGR von 10,71 % verzeichnen.

Trends und Erkenntnisse des südamerikanischen Cloud-Computing-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Initiativen zur digitalen Transformation in Unternehmen | +2.8% | Brasilien, Kolumbien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Günstige Regierungsrichtlinien zur Förderung der Cloud-Einführung | +2.1% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Hochgeschwindigkeits-Internetkonnektivität | +1.9% | Nordosten Brasiliens, Kolumbien, städtische Gebiete Argentiniens | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für hybride und Multi-Cloud-Bereitstellungen | +1.6% | Brasilien und grenzüberschreitende Aktivitäten | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz und betriebliche Flexibilitätsvorteile | +1.2% | KMU-fokussiert in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Ausbau des regionalen Rechenzentrums-Fußabdrucks durch führende Anbieter | +1.5% | Chile, Brasilien, Uruguay | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Initiativen zur digitalen Transformation in Unternehmen

Unternehmensstrategien haben sich von der einfachen Workload-Migration hin zu KI-gestützten Geschäftsmodellen weiterentwickelt, wobei 73 % der südamerikanischen Organisationen planen, KI innerhalb der nächsten 12 Monate zu operationalisieren. KI-Workloads erfordern 10- bis 50-mal mehr Rechenleistung als herkömmliche Anwendungen, was Unternehmen dazu veranlasst, Burst-Kapazitäten in Public Clouds zu reservieren, selbst wenn Datenseen lokal verbleiben. Brasiliens industrieller Digitalisierungsfahrplan zielt darauf ab, den Anteil intelligenter Fertigung bis 2033 auf 50 % der Fabriken zu steigern und damit nachhaltige Cloud-Ausgaben zu katalysieren. [1]Agência Gov, "Investimentos de R$ 186,6 bilhões impulsionam transformação digital da indústria brasileira," agenciagov.ebc.com.br

Microsofts Programm im Wert von 2,7 Milliarden USD in Brasilien sieht KI-Qualifizierung für 5 Millionen Bürger vor und signalisiert, dass Hyperscaler die Befähigung der Belegschaft als Nachfragegenerator und nicht als philanthropisches Unterfangen betrachten. Da sich die Beschaffung auf die Plattformtiefe konzentriert, verlagert sich die Wettbewerbsdifferenzierung von der reinen Infrastrukturpreisgestaltung hin zu integrierten KI-, Daten- und Entwickler-Tools.

Günstige Regierungsrichtlinien zur Förderung der Cloud-Einführung

Politische Rahmenpläne bringen Souveränität und Wettbewerbsfähigkeit zunehmend in Einklang. Brasiliens OSIC 15/2024 legt einheitliche Cloud-Sicherheitsregeln für Bundes-Workloads fest und klärt die Bedingungen für die grenzüberschreitende Datenverarbeitung. Argentiniens Freihandelszonen für Rechenzentren bieten Steuererleichterungen, die die Projektrenditeprofile verbessern, während eine von der Weltbank unterstützte Vorlage für digitale Marktplätze die Beschaffungskriterien des öffentlichen Sektors standardisiert. [2]Weltbank, "Regierungsführung durch intelligente Beschaffung transformieren," worldbank.orgEcuadors nationale Breitband-KI-Politik zeigt, dass kleinere Volkswirtschaften das Modell replizieren können, um Cloud-Investitionen in inklusives Wachstum zu lenken. [3]BNamericas, "Ecuadors neue Politik zur digitalen Transformation," bnamericas.com Klarere Regeln senken das Compliance-Risiko und verlängern die Amortisationshorizonte, wodurch der Wachstumspfad des südamerikanischen Cloud-Computing-Marktes gestärkt wird.

Zunehmende Verbreitung von Hochgeschwindigkeits-Internetkonnektivität

Glasfaser-Backbones und die Verdichtung des 5G-Netzes schließen die Latenzlücke zwischen städtischen und ländlichen Gebieten. Brisanet hat 61.000 km Glasfaser bis zum Haus im Nordosten Brasiliens ausgebaut und 5G-Kapazitäten mit verteilten Mikro-Rechenzentren verknüpft, die den Datenverkehr für Edge-Workloads lokalisieren. SBA Communications' Turmerwerb im Wert von 975 Millionen USD von Millicom fügt 7.000 Standorte hinzu und verbessert die Abdeckung auf der letzten Meile, die für Cloud-fähiges IoT entscheidend ist. V.tals Investitionsplan in Höhe von 1 Milliarde USD vertieft die Hyperscale-Verbindungsrouten und stellt sicher, dass Unternehmens-Clouds Leistungsschwellenwerte von unter 10 ms erreichen, die für prädiktive Analyse-Workloads unerlässlich sind. Diese Upgrades führen direkt zu einer erhöhten Nutzungsintensität und vergrößern damit die adressierbare Basis des südamerikanischen Cloud-Computing-Marktes.

Wachsende Präferenz für hybride und Multi-Cloud-Bereitstellungen

Regulatorische Heterogenität und Bedenken hinsichtlich der Anbieterabhängigkeit treiben Architekturen in Richtung hybrider Lösungen. Die Einführung von Microsoft und Oracle Database@Azure in Brasilien Süd ermöglicht es regulierten Branchen, ihre Oracle-Datenbanken beizubehalten und gleichzeitig Azure-Analysen innerhalb derselben Einrichtung zu nutzen. Google Clouds luftdichte Option für verteiltes Cloud-Computing bietet brasilianischen Kunden souveräne KI-Fähigkeiten, bei denen alle Trainingsdaten im Inland verbleiben. Finanzinstitute nennen auch die Absicherung der Geschäftskontinuität als Grund, die Abhängigkeit von einem einzigen Anbieter zu vermeiden. Mit zunehmender Reife hybrider Muster werden Orchestrierungsplattformen zu einem zentralen Element und erweitern die Nachfrage über reine Rechenleistung hinaus hin zu Governance- und Beobachtbarkeits-Tools im südamerikanischen Cloud-Computing-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutz- und Sicherheitsbedenken | -1.8% | Brasiliens LGPD, Souveränitätsmandate Argentiniens | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Cloud-qualifizierten Fachkräften | -1.4% | Regionale Sekundärstädte, KI- und Sicherheitsrollen | Langfristig (≥ 4 Jahre) |

| Latenzprobleme in ländlichen Gebieten | -0.9% | Brasiliens Landesinneres, ländliche Gebiete Kolumbiens | Kurzfristig (≤ 2 Jahre) |

| Komplexe Compliance-Anforderungen in mehreren Rechtsordnungen | -0.7% | Multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Sicherheitsbedenken

Brasiliens LGPD in Verbindung mit den Regeln des Banco Central für Finanzdaten verpflichtet Anbieter, detaillierte Einblicke in die Mandantenisolierung und Verschlüsselungsprozesse zu gewähren. Ähnliche, aber nicht identische Gesetze in Argentinien und Chile erschweren Mehrregionsarchitekturen. Google Cloud begegnet dem Problem mit Residenzoptionen für Gemini-Dienste, die brasilianischen Boden nie verlassen, aber solche dedizierten Builds erhöhen die Kostenstrukturen. Unternehmen nennen nach wie vor API-Schwachstellen und Insider-Bedrohungen als wesentliche Hindernisse, was Migrationen in regulierten Branchen verlangsamt und die Gesamtexpansion des südamerikanischen Cloud-Computing-Marktes dämpft.

Begrenzte Verfügbarkeit von Cloud-qualifizierten Fachkräften

Es wird geschätzt, dass die Lücke bei digitalen Fähigkeiten in Südamerika bis 2025 mehr als 2 Millionen unbesetzte Stellen hinterlassen wird, was die Projektgeschwindigkeit drosselt. Microsoft und Google haben jeweils mehrjährige Qualifizierungsprogramme gestartet, doch das Talent bleibt in Ballungszentren konzentriert, sodass provinzielle KMU nur begrenzten Zugang zu zertifizierten Fachkräften haben. Der Mangel ist besonders akut im Bereich KI-Engineering und Cloud-Sicherheitsarchitektur, wo die Vergütung nun mit nordamerikanischen Benchmarks konkurriert. Ohne beschleunigtes Upskilling werden sich die Bereitstellungszeiträume verlängern und die kurzfristige Akzeptanz des südamerikanischen Cloud-Computing-Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Cloud-Bereitstellungsmodell: Hybride Strategien treiben die Unternehmensmodernisierung voran

Hybride Systeme gestalten die Workload-Platzierung neu. Die Public Cloud hält einen Anteil von 71,97 % am südamerikanischen Cloud-Computing-Markt, hauptsächlich für elastische Front-End- und Analyse-Workloads. Das hybride Segment wird jedoch voraussichtlich eine CAGR von 11,04 % verzeichnen, was den regulatorischen Druck auf die Datenverwaltung und den Bedarf an Edge-Verarbeitung mit geringer Latenz widerspiegelt. Finanzinstitute und multinationale Unternehmen speichern sensible Daten in privaten Instanzen und nutzen gleichzeitig öffentliche Ressourcen für das Training von KI-Modellen, um Compliance ohne Einbußen bei der Agilität zu gewährleisten.

Souveräne Cloud-Angebote treiben diesen Trend voran. Googles luftdichte verteilte Cloud und Microsofts lokale Zonenausbauten zeigen die Bereitschaft der Anbieter, regionsspezifische Dienste bereitzustellen, die den Lokalisierungsgesetzen entsprechen. Solche Schritte vergrößern die Marktgröße des südamerikanischen Cloud-Computing-Marktes, indem sie bisher zögerliche Sektoren wie öffentliche Verwaltung und Gesundheitswesen zu schrittweisen Migrationen ermutigen.

Nach Servicemodell: Plattformdienste beschleunigen die Entwicklungsgeschwindigkeit

Software als Dienstleistung dominiert weiterhin mit 53,19 % der Ausgaben und wird wegen seiner schnellen Produktivitätsrenditen bevorzugt. Platform als Dienstleistung ist jedoch mit einer CAGR von 10,35 % der Impulsgeber, da Entwickler auf containerisierte Microservices, Low-Code-Workbenches und integrierte MLOps-Frameworks umsteigen. [4]Globant, "Formular 20-F 2024," globant.comUnternehmen wünschen sich abstrahierte Laufzeitumgebungen, die Bereitstellungszyklen von Wochen auf Minuten verkürzen und gleichzeitig Sicherheitsleitplanken einbetten.

Die Akzeptanz von Platform als Dienstleistung erhöht direkt die Marktgröße des südamerikanischen Cloud-Computing-Marktes für KI-Beschleuniger und ereignisgesteuerte Dienste. Googles Vertex-AI-Einführung in São Paulo und AWS's Bedrock-Plattform für generative KI veranschaulichen die Dynamik des Hyperscale-Wettbewerbs. Für KMU ermöglichen Low-Code-Studios digitale Angebote ohne den Bedarf an großen internen Entwicklungsteams und demokratisieren damit Innovation in der gesamten Region.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführung durch Großunternehmen

Große Organisationen trugen 62,24 % der Umsätze im Jahr 2024 bei und nutzten Multi-Cloud-Konzepte, um regionale Compliance mit globalen Servicekatalogen in Einklang zu bringen. KMU, unterstützt durch Brasiliens BNDES-Kreditlinie, die in nördlichen Regionen bei 6,13 % beginnt, werden Großunternehmen mit einer CAGR von 10,07 % übertreffen.

Da die nutzungsbasierte Preisgestaltung mit den Abschreibungskurven für lokale Infrastruktur konvergiert, wird der Marktanteil des südamerikanischen Cloud-Computing-Marktes, der von KMU gehalten wird, wachsen. Belegschaftsinitiativen wie das Programm von AWS und Escola da Nuvem zur Zertifizierung von 6.000 Fachkräften bis 2025 zielen direkt auf diese Gruppe ab und überbrücken Einführungshürden, die die Cloud-Durchdringung außerhalb von Städten der ersten Kategorie historisch begrenzt haben.

Nach Endnutzerbranche: Finanzdienstleistungen führen, während der Einzelhandel beschleunigt

Finanzdienstleistungsinstitute hielten im Jahr 2024 einen Anteil von 21,13 % der Umsätze und setzten Cloud für die Modernisierung des Kernbankwesens, Risikoanalysen und Sofortzahlungssysteme wie PIX ein. Der Einzelhandel, gestützt durch E-Commerce und Omnichannel-Personalisierung, wird die schnellste CAGR des Segments von 10,46 % verzeichnen und die Nachfrage nach Empfehlungsmaschinen und Bestandstransparenz im großen Maßstab antreiben.

Der Telemedizin-Boom im Gesundheitswesen und die Industrie-4.0-Projekte in der Fertigung verleihen dem südamerikanischen Cloud-Computing-Markt weiteren Auftrieb. Regierungsworkloads, exemplarisch dargestellt durch Brasiliens Gov.br mit 155 Millionen registrierten Nutzern, verdeutlichen die Skalenvorteile der Einführung im öffentlichen Sektor und setzen Präzedenzfälle für benachbarte Verwaltungen.

Geografische Analyse

Brasilien, das 42,39 % der Ausgaben im Jahr 2024 auf sich vereint, bildet den Anker des regionalen Ökosystems. PIX verarbeitet monatlich rund 300 Milliarden USD und unterstreicht die Transaktionsvolumina, die robuste Cloud-Back-Ends erfordern. Ein kombinierter öffentlich-privater Digitalisierungsplan in Höhe von 186,6 Milliarden BRL (36,7 Milliarden USD) und Hyperscale-Ausbauten wie Googles Trillium-TPU-Einsatz stellen sicher, dass Brasilien der wichtigste Knotenpunkt für KI-Workloads bleibt. Microsofts Investition in Höhe von 2,7 Milliarden USD verstärkt zusätzlich die Talentpipeline und die Rechenzentrumsdichte.

Argentinien ist der am schnellsten wachsende Markt mit einer CAGR von 10,71 %. Zollfreie Rechenzentrumszonen in Verbindung mit Cybersicherheitsreformen locken Anbieter an, während die Exportbasis des Landes für Softwaredienstleistungen eine anspruchsvolle Käufergemeinschaft hervorbringt. Chiles Auswahl für AWS's Region im Wert von 4 Milliarden USD und Uruguays Beherbergung von Googles Campus im Wert von 850 Millionen USD veranschaulichen, wie kleinere Nationen politische Stabilität und grüne Energieprofile nutzen, um Hyperscale-Kapital anzuziehen.

Märkte im übrigen Südamerika wie Kolumbien, Peru und Ecuador profitieren von Unterseekabellandungen, die die Latenz zwischen Netzwerkknoten reduzieren. Equinix's Santiago-Erweiterung im Wert von 130 Millionen USD und SBA Communications' Turmstrategie verbessern die Leistung auf der letzten Meile und ermöglichen Echtzeit-Anwendungsfälle in Sektoren wie Agrartechnologie und Bergbau. Mit zunehmender Angleichung der Konnektivität gewinnen regionale Kunden das Vertrauen, geschäftskritische Workloads in die Cloud zu verlagern, und verbreitern damit die Durchdringung des südamerikanischen Cloud-Computing-Marktes.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. AWS, Microsoft und Google dominieren gemeinsam die Kernumsätze bei Infrastruktur als Dienstleistung und Platform als Dienstleistung, kooperieren jedoch zunehmend – wie bei der Ausrichtung von Microsoft und Oracle Database@Azure zu sehen –, um Unternehmen integrierte Stacks anzubieten, anstatt sie in eine Anbieterabhängigkeit zu zwingen. Regionale Integratoren wie Globant nutzen Multi-Cloud-Zertifizierungen und erzielen 22,1 % der südamerikanischen Einnahmen aus Transformationsprojekten, die Anbieterdienste zu maßgeschneiderten Roadmaps zusammenfügen.

Telekommunikationsanbieter wandeln sich zu Technologieunternehmen. Brisanets 5G- und Edge-Rechenzentrum-Ausbau zielt auf das unterversorgte Nordostbrasilien ab, während SBA Communications' Turmerwerbe es als Backbone-Akteur positionieren. Souveräne Cloud-Varianten differenzieren Anbieter durch eingebettete Residenz- und Compliance-Zusicherungen, und diejenigen, die in lokale Qualifizierung investieren, erhalten Beschaffungspräferenz bei Ausschreibungen des öffentlichen Sektors.

Chancen in unerschlossenen Bereichen bestehen bei KI-optimierter Kollokation, Edge-Analysen und branchenspezifischer Software als Dienstleistung. Private-Equity-Einsteiger wie Patrias Rechenzentrumsplattform im Wert von 1 Milliarde USD bestätigen, dass Infrastruktur eine attraktive Anlageklasse bleibt, was darauf hindeutet, dass neue Herausforderer eintreten werden, auch wenn etablierte Anbieter ihre Präsenz ausbauen. Insgesamt begünstigt die Wettbewerbsdynamik Ökosystempartnerschaften, die Interoperabilität, Vertrauen und lokale Relevanz im gesamten südamerikanischen Cloud-Computing-Markt liefern.

Marktführer der südamerikanischen Cloud-Computing-Branche

Microsoft Corporation

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

IBM Corporation

Amazon Web Services (AWS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Patria Investimentos startete eine Hyperscale-Rechenzentrumsplattform mit einem Volumen von 1 Milliarde USD.

- Mai 2025: Amazon Web Services verpflichtete sich zu einer Investition von 4 Milliarden USD in seine erste Chile-Region, die im zweiten Halbjahr 2026 in Betrieb gehen soll.

- April 2025: Das Weltwirtschaftsforum hob Brasiliens Fortschritte bei der digitalen öffentlichen Infrastruktur hervor.

- März 2025: Oracle und Microsoft erweiterten Database@Azure auf Brasilien Süd.

Berichtsumfang des südamerikanischen Cloud-Computing-Marktes

Cloud-Computing bietet eine breite Palette von Computerdiensten über das Internet an. Diese Dienste umfassen Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und Intelligenz. Zu den wichtigsten Vorteilen des Cloud-Computings zählen beschleunigte Innovation, flexible Ressourcenzuweisung und Skaleneffekte. Kunden zahlen in der Regel nur für die Dienste, die sie nutzen. Dieser Ansatz reduziert die Betriebskosten, verbessert die Infrastruktureffizienz und ermöglicht eine Skalierung zur Erfüllung sich wandelnder Geschäftsanforderungen.

Der Bericht über den südamerikanischen Cloud-Computing-Markt ist segmentiert nach Cloud-Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud), Servicemodell (IaaS, PaaS und SaaS), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzerbranche (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Land (Brasilien, Argentinien, Kolumbien und übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastruktur als Dienstleistung (IaaS) |

| Platform als Dienstleistung (PaaS) |

| Software als Dienstleistung (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzelhandel |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Nach Cloud-Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastruktur als Dienstleistung (IaaS) |

| Platform als Dienstleistung (PaaS) | |

| Software als Dienstleistung (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Einzelhandel | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Weitere Endnutzerbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Cloud-Ausgaben in Südamerika?

Der südamerikanische Cloud-Computing-Markt wird voraussichtlich mit einer CAGR von 9,81 % von 55,21 Milliarden USD im Jahr 2025 auf 88,17 Milliarden USD bis 2030 wachsen.

Welches Land hat den größten Anteil am regionalen Cloud-Umsatz?

Brasilien vereinte 42,39 % der Ausgaben im Jahr 2024 auf sich, gestützt durch umfangreiche digitale Dienste des öffentlichen Sektors und konzentrierte Hyperscale-Rechenzentrumsinvestitionen.

Warum gewinnen hybride Architekturen an Bedeutung?

Unternehmen müssen sensible Daten aus Compliance-Gründen lokal halten und gleichzeitig auf elastische Public-Cloud-Kapazitäten für KI und Analysen zugreifen, was hybride Bereitstellungen auf eine prognostizierte CAGR von 11,04 % treibt.

Welches Servicemodell wächst am schnellsten?

Platform als Dienstleistung wird voraussichtlich mit einer CAGR von 10,35 % wachsen, da Unternehmen Low-Code-Tools und integrierte MLOps einsetzen, um die Anwendungsbereitstellung zu beschleunigen.

Was ist die größte Herausforderung bei der Cloud-Einführung?

Ein Mangel an Cloud-qualifizierten Fachkräften, insbesondere im KI-Engineering und in der Sicherheitsarchitektur, verlangsamt die Projektzeiträume in Sekundärstädten.

Welche Branche zeigt das stärkste zukünftige Potenzial?

Der Einzelhandel wird bis 2030 voraussichtlich eine CAGR von 10,46 % verzeichnen, angetrieben durch E-Commerce-Wachstum und die Nachfrage nach personalisierten Kundenerlebnissen, die durch Cloud-Analysen ermöglicht werden.

Seite zuletzt aktualisiert am: