Marktgröße und Marktanteil für Ersatzfette in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

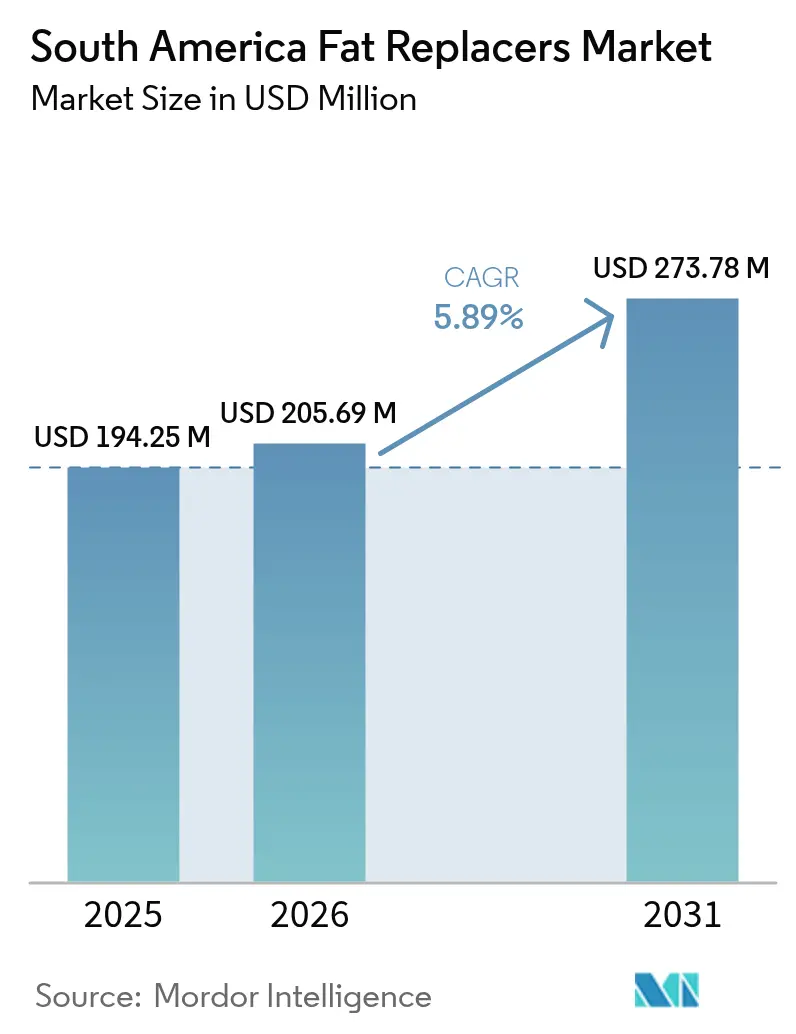

| Marktgröße im Basisjahr (2025) | 194.25 Millionen US-Dollar |

| Marktgröße (2026) | 205.69 Millionen US-Dollar |

| Marktgröße (2031) | 273.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ersatzfette in Südamerika von Mordor Intelligence

Die Marktgröße für Ersatzfette in Südamerika wird im Jahr 2026 auf USD 205,69 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 194,25 Millionen, mit Projektionen für 2031 von USD 273,78 Millionen, was einem Wachstum von 5,89 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum des Marktes für Ersatzfette wird durch regulatorische Änderungen, die steigende Verbrauchernachfrage nach gesünderen verarbeiteten Lebensmitteln und Fortschritte in der Entwicklung pflanzenbasierter Produkte angetrieben. Die Einführung von Clean-Label-Anforderungen und Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung (FOP) hat die Akzeptanz von kohlenhydrat-, protein- und lipidbasierten Technologien erhöht. Diese Technologien ermöglichen es Herstellern, den Gehalt an gesättigten Fettsäuren zu reduzieren und gleichzeitig Textur, Geschmack und Lagerstabilität der Produkte zu erhalten. Unternehmen erweitern ihre lokalen Forschungs- und Entwicklungskapazitäten, nutzen landwirtschaftliche Nebenprodukte für funktionelle Inhaltsstoffe und schließen strategische Partnerschaften, um Rohstoffe zu sichern und technisches Know-how zu stärken. Die Marktentwicklung in Südamerika wird besonders durch Brasiliens etablierte Vorschriften für funktionelle Lebensmittel und Argentiniens aktualisierte Kennzeichnungsanforderungen beeinflusst, was Chancen für Unternehmen schafft, die Fettreduktionsansprüche validieren und regulatorische Prozesse effizient navigieren können.

Wichtigste Erkenntnisse des Berichts

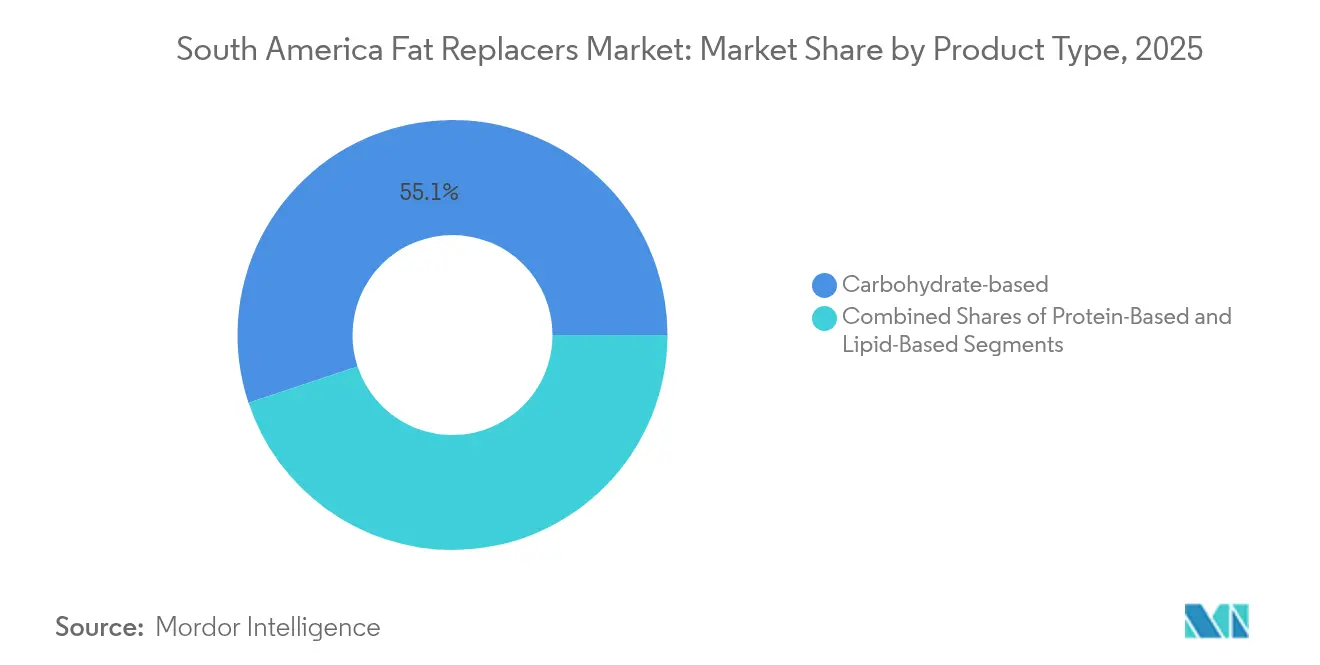

- Nach Typ führten kohlenhydratbasierte Lösungen mit einem Anteil von 55,10 % am Markt für Ersatzfette in Südamerika im Jahr 2025, während proteinbasierte Alternativen mit einer CAGR von 7,18 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Quelle entfielen pflanzenbasierte Angebote im Jahr 2025 auf einen Anteil von 63,05 % an der Marktgröße für Ersatzfette in Südamerika und sollen zwischen 2026 und 2031 mit einer CAGR von 7,46 % wachsen.

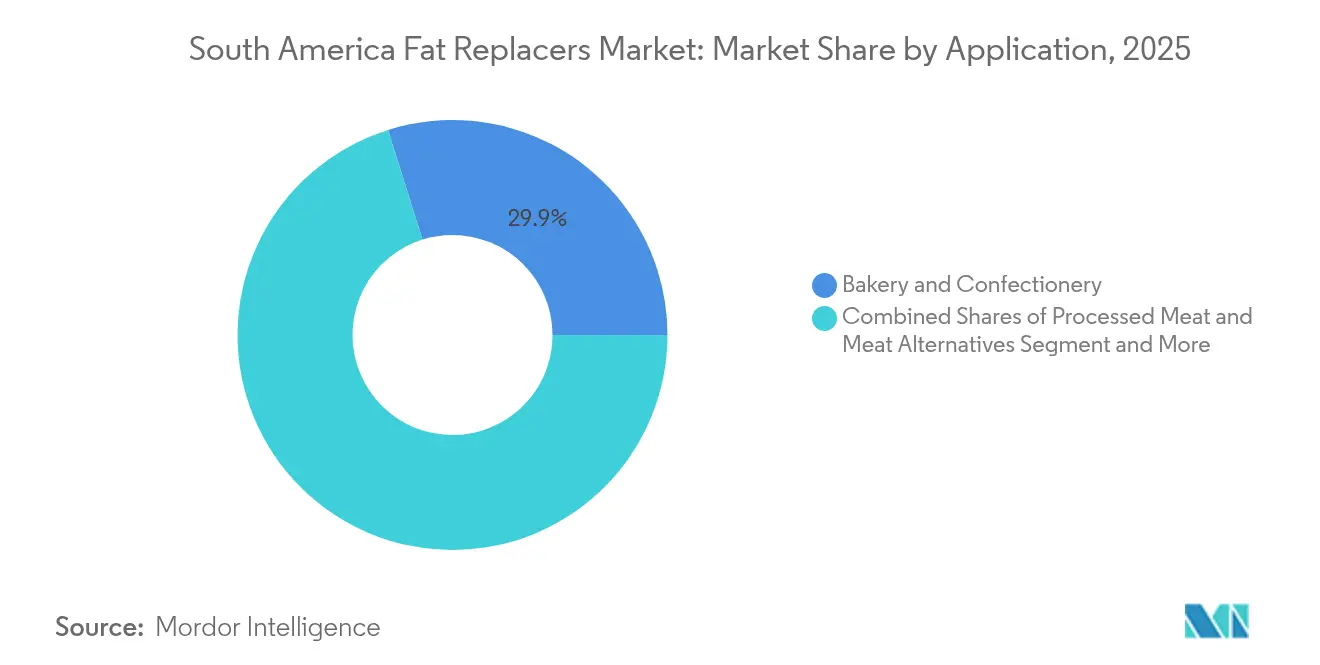

- Nach Anwendung entfiel auf Backwaren und Süßwaren im Jahr 2025 ein Umsatzanteil von 29,85 %; verarbeitetes Fleisch und Fleischalternativen sollen bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 46,55 % am Markt für Ersatzfette in Südamerika, während Argentinien mit 6,42 % CAGR bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Ersatzfette in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach gesünderen verarbeiteten Lebensmitteln | +1.8% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Wachstum im Segment funktioneller Lebensmittel und Getränke | +1.5% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Nährwertkennzeichnung | +1.2% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach veganen und pflanzenbasierten Produkten | +1.0% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz kalorienarmer traditioneller und regionaler Lebensmittel | +0.8% | Kolumbien, Rest Südamerikas | Langfristig (≥ 4 Jahre) |

| Erweiterung der Produktlinien für fettarme Milchprodukte | +0.7% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach gesünderen verarbeiteten Lebensmitteln

Die regionale Umfrage von McKinsey zeigt, dass 46 % der südamerikanischen Millennials bereit sind, Aufpreise für gesündere verpackte Lebensmittel nach der Pandemie zu zahlen[1]Quelle: McKinsey & Company, „Lateinamerikanische Verbrauchergesundheitsumfrage”, mckinsey.com. Einzelhandelsscans bestätigen rückläufige Verkäufe von Artikeln mit hohem Gehalt an gesättigten Fettsäuren, was brasilianische und argentinische Hersteller dazu veranlasst, ihre Flaggschiff-Linien mit kohlenhydratbasierten Füllstoffen oder Proteinemulgatoren nachzurüsten. Die Neuformulierung bewahrt den Markenwert, vermeidet Kosten für die Neuregistrierung und sichert Regalflächen, insbesondere in Supermärkten, die Produkte nun nach Ernährungswerten einstufen. Massenmarkt-Bäckereien haben den durchschnittlichen Fettgehalt pro Portion reduziert, was zeigt, wie schrittweise Anpassungen – statt völlig neuer Produkteinführungen – den Marktanteil verteidigen können. Ähnliche Dynamiken zeigen sich in Kolumbiens Fertiggerichtregalen, wo fettarme Arepas trotz traditionell fettreicher Rezepte an Bedeutung gewonnen haben. Das wachsende Bewusstsein der Verbraucher für die mit fettreicher Ernährung verbundenen Gesundheitsrisiken hat Hersteller dazu veranlasst, in Fettaustauschtechnologien zu investieren. Staatliche Initiativen zur Förderung gesünderer Ernährungsgewohnheiten haben die Akzeptanz von Ersatzfetten in der südamerikanischen Lebensmittelindustrie weiter beschleunigt.

Wachstum im Segment funktioneller Lebensmittel und Getränke

Der Markt für Ersatzfette verzeichnet aufgrund mehrerer Schlüsselfaktoren ein Wachstum. Funktionelle Getränke mit pflanzlichen Emulgatoren weisen in städtischen Märkten höhere Wachstumsraten auf als kohlensäurehaltige Erfrischungsgetränke. Baru-Mandelproteinisolate erfüllen einen doppelten Zweck, indem sie Proteingehalt liefern und die Viskositätskontrolle ermöglichen, was die Zuckerreduktion und den Fettaustausch erleichtert. Die vereinfachten MERCOSUR-Verfahren zur gegenseitigen Anerkennung ermöglichen effiziente grenzüberschreitende Lieferungen und verkürzen die Lieferzeiten für argentinische Lohnpacker, die auf den funktionellen Milchmarkt abzielen. Der kontinuierliche Anstieg der verfügbaren Einkommen unterstützt das Wachstum von Premiumpreisigen funktionellen Snacks und sichert eine nachhaltige Marktexpansion. Darüber hinaus normalisierte die Anerkennung von „alimentos funcionais” durch die ANVISA im Jahr 1999 gesundheitsbezogene Angaben im brasilianischen Regulierungsvokabular und ermöglichte unkomplizierte Kennzeichnungsaussagen, die Fettreduktion mit kardiovaskulären Vorteilen verknüpfen[2]Quelle: ANVISA, „Legislação de Alimentos Funcionais e Novos Alimentos”, anvisa.gov.br. Das Bewusstsein der Verbraucher für die mit Ersatzfetten verbundenen gesundheitlichen Vorteile ermutigt Hersteller, ihr Produktangebot zu diversifizieren. Regionale Lebensmittelproduzenten investieren weiterhin in Forschung und Entwicklung, um effektive Fettaustausch-Lösungen zu entwickeln, die die Produktqualität erhalten und gleichzeitig Kalorien reduzieren.

Regulatorischer Druck für Nährwertkennzeichnung

Argentiniens ANMAT-Resolution 267/2024 ersetzte schwarze Achteckwarnungen durch ein obligatorisches FOP-Offenlegungsraster, das Gesamtfett, gesättigte Fettsäuren und Kalorien pro 100 g gemäß dem Gesundheitsministerium Argentiniens auflistet[3]Quelle: ANMAT, „Resolución 267/2024 Etiquetado Frontal”, argentina.gob.ar. Die Einhaltungsfrist 2026 für neue Kennzeichnungsvorschriften beschleunigt die Akzeptanz von Ersatzfett-Zutaten, da Hersteller bestrebt sind, die Nährwertprofile ihrer Produkte zu verbessern. Brasiliens ANVISA verstärkte diesen Trend durch die Einführung verbesserter Kennzeichnungsanforderungen im März 2024. Die bestehenden MERCOSUR-Zusatzstoffvorschriften umfassen bereits zugelassene kohlenhydrat- und proteinbasierte Ersatzstoffe, sodass sich Hersteller auf die Neuformulierung konzentrieren können, anstatt Zulassungsverfahren für Zutaten zu durchlaufen. Begrenzte Umsetzungszeiträume drängen Hersteller zu etablierten globalen Lieferanten, die gebrauchsfertige Lösungen und lokalen technischen Support anbieten. Diese regulatorischen Entwicklungen in Südamerika haben eine unmittelbare Marktnachfrage nach Ersatzfetten erzeugt, insbesondere in Segmenten fettreicher verarbeiteter Lebensmittel. Lebensmittelhersteller lenken Ressourcen in Produktneuformulierungsbemühungen, um organoleptische Eigenschaften zu erhalten und gleichzeitig neue Anforderungen zu erfüllen.

Steigende Nachfrage nach veganen und pflanzenbasierten Produkten

Der Trend zur Akzeptanz pflanzenbasierter Produkte hat andere südamerikanische Märkte beeinflusst, wobei wachsende vegane und flexitarische Gemeinschaften in São Paulo, Buenos Aires und Bogotá Kaufentscheidungen beeinflussen. Pflanzenbasierte Formulierungen reduzieren natürlich den Gehalt an gesättigten Fettsäuren, was zu einem verstärkten Einsatz von Soja-, Kichererbsen- und Mykoprotein-Emulgatoren zur Texturverbesserung führt. NotCos KI-Technologie reduziert die Prototypenentwicklungszeit auf 3 Monate, was es Herstellern ermöglicht, milchfreie Aufstriche und Pasteten einzuführen, die auf regionale Vorlieben zugeschnitten sind. Grüne-Bananen-Biomasse kombiniert mit Teff-Mehl reduziert den Fettgehalt in Rezepten und erhält gleichzeitig die Texturqualität. Während die Kosten eine Herausforderung bleiben, begegnen Hersteller dieser durch vertikale Integration und die Nutzung landwirtschaftlicher Abfallströme. Das Bewusstsein der Verbraucher für gesundheitliche Vorteile und Nachhaltigkeit treibt kontinuierliche Innovationen in Fettaustauschtechnologien voran. Regionale Lebensmittelhersteller investieren in Forschung und Entwicklung, um kosteneffektive, lokal bezogene Fettaustausch-Lösungen zu entwickeln, die sowohl ernährungsphysiologische Anforderungen als auch sensorische Erwartungen erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein für Ersatzfette | -0.9% | Kolumbien, Rest Südamerikas | Kurzfristig (≤ 2 Jahre) |

| Technische Herausforderungen bei der Reproduktion von Geschmack und Textur | -0.7% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmung der Minderwertigkeit fettarmer Produkte | -0.5% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Haltbarkeit und Lagerung bestimmter Ersatzfette | -0.4% | Kolumbien, Rest Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Verbraucherbewusstsein für Ersatzfette

Der Markt für Ersatzfette steht vor erheblichen Herausforderungen bei der Verbraucherakzeptanz und der Marktdurchdringung. Trotz des wachsenden Gesundheitsbewusstseins der Verbraucher bleibt das mangelnde Bewusstsein für Ersatzfette ein wesentliches Hindernis. Ohne gezielte Aufklärungskampagnen neigen Verbraucher dazu, traditionelle Vollfettprodukte zu wählen, insbesondere in ländlichen Gebieten. Einzelhändler vermeiden es, „fettreduziert durch Ballaststoffe”-Angaben auf Produktverpackungen hervorzuheben, um traditionelle Kunden nicht abzuschrecken. Während große Molkereiunternehmen QR-Code-basierte Bildungs-Microsites entwickeln, fehlen kleinen und mittleren Unternehmen die Ressourcen für solche Initiativen, was die Marktdurchdringung in kleineren Städten einschränkt. Staatlich finanzierte Ernährungsprogramme könnten die Wissenslücke in den nächsten zwei Jahren verringern, aber unmittelbare Kaufbarrieren bestehen weiterhin. Unklare Kennzeichnungsvorschriften für Ersatzfett-Zutaten und unzureichende branchenweite Verbraucheraufklärung über Produktsicherheit und -vorteile schränken das Marktwachstum weiter ein.

Technische Herausforderungen bei der Reproduktion von Geschmack und Textur

Der Markt für Ersatzfette steht vor mehreren technischen Einschränkungen. Proteinisolate denaturieren bei Temperaturen über 190 °C in Maniok-basierten Snacks, was zu inkonsistentem Mundgefühl führt. Kohlenhydrat-Füllstoffe führen zu unerwünschter Süße, was im Widerspruch zu Zuckerreduktionszielen steht. Die Produktionsskalierung stößt auf Schwierigkeiten, wenn Viskositätsanstiege die Pumpenkapazitäten übersteigen, was insbesondere Lohnhersteller mit vielfältigen Gerätelinien betrifft. Regionale kleine und mittlere Unternehmen erleben verlängerte Produkteinführungszeiträume aufgrund wiederholter Formulierungsanpassungen. Die Stabilität bei der Hochtemperaturverarbeitung bleibt eine technische Herausforderung, insbesondere bei der Herstellung extrudierter Snacks. Die Wechselwirkung zwischen Ersatzfetten und nativen Lebensmittelkomponenten erzeugt Textur- und Geschmacksprobleme, die umfangreiche Neuformulierungen erfordern. Einige Ersatzfett-Verbindungen weisen eine begrenzte Haltbarkeitsstabilität auf und erfordern zusätzliche Konservierungssysteme. Temperaturempfindliche Ersatzfette erfordern spezifische Handhabungs- und Lagerbedingungen, was die Betriebskosten für Hersteller erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteininnovation beschleunigt sich trotz Dominanz kohlenhydratbasierter Lösungen

Kohlenhydratbasierte Varianten halten im Jahr 2025 einen Anteil von 55,10 % am Markt für Ersatzfette in Südamerika, hauptsächlich aufgrund ihrer niedrigeren Kosten und bewährten Leistung in volumenstarken Backwarenanwendungen. Die gut etablierten Vertriebsnetze für Maniok- und Maisstärken bieten stabile Kostenstrukturen für Hersteller, die preissensible Märkte bedienen. Der Markt für Ersatzfette in Südamerika zeigt jedoch eine klare Verschiebung hin zu proteinbasierten Alternativen, die bis 2031 mit einer CAGR von 7,18 % wachsen. Diese proteinbasierten Zutaten erfüllen die Verbrauchernachfrage nach reduziertem Fettgehalt und bieten gleichzeitig einen höheren Proteingehalt, was sie für Clean-Label-Produkte in Milchgetränken und Sportnahrungsriegeln geeignet macht.

Grüne-Bananen-Biomasse kombiniert mit Kichererbsenprotein erreicht eine Viskosität von 1,4 Pa·s bei 25 °C, vergleichbar mit Palmfettstandards in Süßwarenfüllungen. Diese Leistung reduziert die traditionellen Vorteile lipidbasierter Alternativen. Die Partnerschaft zwischen Enifer und dem Ethanolhersteller FS veranschaulicht diese Verschiebung, da sie Mais-Ethanol-Nebenprodukte in Mykoprotein zu Kosten umwandeln, die mit importierter Molke wettbewerbsfähig sind. Die geplante Kapazität ihrer Pilotanlage von 500 t im Jahr 2025 könnte die weitverbreitete Akzeptanz über Spezialprodukte hinaus beschleunigen. Als Reaktion darauf kombinieren kohlenhydratbasierte Hersteller native Stärke mit löslichen Ballaststoffen, um die Feuchtigkeitsretention und Produktlebensdauer zu verbessern und ihre Marktposition in Regionen zu halten, in denen Proteinzutaten teuer bleiben. Der südamerikanische Markt für Ersatzfette zeigt ein dynamisches Gleichgewicht zwischen etablierten kohlenhydratbasierten Lösungen und aufkommenden Proteinalternativen, die jeweils unterschiedliche Marktsegmente und Preispunkte bedienen. Die laufende Innovation in beiden Kategorien, gepaart mit regionalen Fertigungskapazitäten, deutet auf ein nachhaltiges Wachstumspotenzial in mehreren Lebensmittelanwendungen hin.

Nach Quelle: Dominanz pflanzenbasierter Produkte spiegelt Nachhaltigkeitsprioritäten wider

Pflanzlich gewonnene Zutaten erfassten im Jahr 2025 einen Marktanteil von 63,05 % und sind auf dem Weg zu einer CAGR von 7,46 %, was ihre Führungsposition bis 2031 festigt. Die Marktgröße für Ersatzfette in Südamerika für pflanzenbasierte Varianten wird durch reichhaltige Sojabohnen-, Mais- und aufkommende Ernte-Lieferketten gestützt. Die breite Verbraucherwahrnehmung pflanzlicher Quellen als „natürlich” und umweltfreundlich gleicht Geschmacksvorurteile aus, die frühere Formulierungen einst plagten. Mikrobielle Lösungen – angeführt von Mykoprotein-Butter-Prototypen – gewinnen an Dynamik, doch ihr kombinierter Umsatz bleibt im Vergleich zu botanischen Inputs gering.

Brasilianische Forschungs- und Entwicklungsinstitute veranschaulichen, wie die Verwertung von Agrarabfällen die Zutatenkosten senkt und gleichzeitig ländliche Einkommen steigert. Mikrobielle Alternativen, exemplarisch durch Mycorena, berichten von einer 55%igen Reduktion gesättigter Fettsäuren im Vergleich zu Molkereibutter, müssen jedoch die Fermentationsinfrastruktur skalieren und aufkommende regulatorische Wege erfüllen. Tierisch basierte Ersatzstoffe bestehen in der Spezialcharcuterie, doch die regulatorische Kontrolle des Cholesteringehalts hält ihre Aussichten stagnierend. Der Erfolg alternativer Fettquellen hängt stark von technologischen Fortschritten in den Produktionsmethoden und regulatorischen Genehmigungen ab. Die Marktakzeptanz wird sich wahrscheinlich beschleunigen, wenn Hersteller diese Herausforderungen überwinden und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten.

Nach Anwendung: Innovation bei verarbeitetem Fleisch treibt Wachstum trotz Führung von Backwaren voran

Das Segment Backwaren und Süßwaren machte im Jahr 2025 29,85 % des südamerikanischen Marktes für Ersatzfette aus, da Kohlenhydratfasern effektiv Volumen in Teig und Glasuren liefern, ohne die Backzeiten zu beeinflussen. Das Segment verarbeitetes Fleisch und Fleischalternativen soll mit einer CAGR von 7,05 % wachsen, angetrieben durch gesundheitsorientierte Produktneuformulierungen. Der südamerikanische Markt für Ersatzfette erlebt eine robuste Expansion, da Hersteller innovative Lösungen entwickeln, um die Verbrauchernachfrage nach gesünderen Lebensmitteloptionen zu erfüllen. Steigende Adipositasraten und zunehmendes Verbraucherbewusstsein für die mit fettreicher Ernährung verbundenen Gesundheitsrisiken beschleunigen die Akzeptanz von Ersatzfetten in der gesamten Region. Ersatzfette gewinnen in Südamerika an Bedeutung, da Verbraucher gesündere Lebensmittelalternativen suchen. Der Markt verzeichnet ein erhebliches Wachstum aufgrund des zunehmenden Gesundheitsbewusstseins und des regulatorischen Drucks zur Reduzierung des Fettgehalts in verarbeiteten Lebensmitteln.

Die südamerikanische Lebensmittelindustrie erlebt bedeutende Transformationen in Fettreduktionstechnologien in mehreren Segmenten. Brasiliens expandierender Sektor für gekühltes Fleisch integriert lipidomimetische Hydrokolloide, die eine Natrium- und Nitritreduktion ermöglichen und mehrschichtige Gesundheitspolitiken erfüllen. Pflanzenbasierte Burger gewinnen durch verbesserte Saftigkeit, die durch strukturierte pflanzliche Fette geliefert wird, an Mainstream-Zugkraft und steigern die Nachfrage weiter. Der Milchbereich erhält maßgeschneiderte Innovationen wie Cargills Lévia+c, das Überläufe und Schmelzbeständigkeit in Speiseeis auch nach einer 35%igen Reduktion gesättigter Fettsäuren aufrechterhält. Anwendungsfälle für Getränke bleiben explorativ und konzentrieren sich hauptsächlich auf die Verbesserung des Mundgefühls in Hafer- oder Reismilch, die in Café-Ketten in Buenos Aires und Rio serviert wird.

Geografische Analyse

Brasilien hielt im Jahr 2025 einen Anteil von 46,55 % am südamerikanischen Markt für Ersatzfette, dank seines USD 209 Milliarden schweren Lebensmittelverarbeitungskomplexes und langjähriger Vorschriften für funktionelle Lebensmittel, die die Zulassung neuer Zutaten vereinfachen, laut der Food Export Association. Brasiliens Lebensmittelherstellungssektor zeigt bedeutende technologische Fortschritte in der alternativen Proteinproduktion. Die robuste Infrastruktur des Landes unterstützt effiziente Produktentwicklungs- und Vertriebsprozesse. Unternehmen nutzen etablierte Kühlketten-Logistiknetzwerke und zahlreiche Lohnverpackungsanlagen, um eine landesweite Produktverteilung zu wettbewerbsfähigen Kosten zu ermöglichen. Forschungspartnerschaften zwischen Universitäten und Industrie in den Regionen Minas Gerais und São Paulo erleichtern die Integration internationaler Fettaustauschtechnologien in traditionelle brasilianische Lebensmittel wie Pão de Queijo.

Argentinien folgt als schnellstwachsender Markt mit einer CAGR von 6,42 %. ANMATs Dekret von Ende 2024 verpflichtet zu einer strengeren Offenlegung von gesättigten Fettsäuren und Kalorien, was effektiv eine Neuformulierung in den Segmenten Backwaren, Milchprodukte und Fertiggerichte erzwingt, laut der Regierung Argentiniens. Zutatenhändler, die sich auf schlüsselfertige Kohlenhydrat-Faser-Mischungen konzentrieren, gewinnen schnell an Zugkraft, da große Konsumgüterunternehmen die Geschwindigkeit zur Einhaltung priorisieren. Darüber hinaus beherbergen Inkubationszentren in Buenos Aires Start-ups, die Algenlipide entwickeln, die auf das Mundgefühl von Charcuterie abgestimmt sind, und so die lokale Lieferantenauswahl erweitern.

Kolumbien und der Rest Südamerikas bieten aufkommende Perspektiven, da Behörden im Bereich der öffentlichen Gesundheit auf strengere Nährstoffgrenzen hinarbeiten. Die Wirtschaftskommission für Lateinamerika und die Karibik (ECLAC) prognostiziert für 2024 ein Wachstum von 11 % bei südamerikanischen Agrarexporten, was die Rohstoffpools für pflanzenbasierte Fette vergrößert. Bogotás Verarbeitungsfleischbetriebe experimentieren bereits mit Maniok-basierten Hydrokolloiden, um dem aufkeimenden städtischen Gesundheitsbewusstsein gerecht zu werden. Kleinere Märkte wie Chile und Peru zeigen eine Verbraucherakzeptanz von FOP-Kennzeichnungspiloten im „Nutri-Score”-Stil, was auf eine künftige gesetzliche Konvergenz hindeutet. Dennoch verzögern fragmentierte Einzelhandelslandschaften und geringere Kaufkraft eine allgegenwärtige Akzeptanz.

Regulatorisches Umfeld

Die Nachfrage nach Fettersatzstoffen in Südamerika hängt mit den Zulassungswegen für Lebensmittelzusatzstoffe und der Durchsetzung der Nährwertkennzeichnung zusammen, insbesondere in Brasilien und Argentinien. In Brasilien reguliert ANVISA Lebensmittelzusatzstoffe und technologische Hilfsstoffe gemäß RDC 778/2023, mit Positivlisten, auf die in IN 211/2023 verwiesen wird, und verstärkte die Anforderungen an die Compliance-Dokumentation durch IN 281/2024. Die Region unterliegt auch den technischen MERCOSUR-Vorschriften für Zusatzstoffe, einschließlich Aktualisierungen wie Res. GMC 03/2025 und Res. GMC 22/2025, die die grenzüberschreitende Angleichung zugelassener Substanzen unterstützen, wobei für die rechtliche Wirksamkeit weiterhin die nationale Umsetzung erforderlich ist.

Der Zulassungsprozess selbst wird zunehmend von Zutatenlieferanten und Importeuren als Wettbewerbsvorteil genutzt. 2025 führte ANVISA einen optimierten Prüfweg (IN 344/2025) ein, der es ermöglicht, dass Bewertungsanträge auf Dokumentation gleichwertiger ausländischer Regulierungsbehörden (AREE) zurückgreifen, was einen schnelleren Weg für Zutaten schafft, die bereits in wichtigen Rechtsräumen bewertet wurden. Außerhalb der größten Zentren hat Paraguay die Befugnisse von DINAVISA durch das Gesetz 7361/2024 erweitert und wickelt die Gesundheitsregistrierung über die SIGRA-Plattform ab, was einen zusätzlichen digitalen Compliance-Schritt für Produkte einführt, die über kleinere MERCOSUR-angrenzende Kanäle bewegt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fettersatzstoffe in Südamerika beginnt mit landwirtschaftlichen und industriellen Rohstoffen (Maniok, Mais, Soja, Zitrusfrüchte und tierische Nebenprodukte) und geht über in die spezialisierte Verarbeitung von Fasern, Stärken, Proteinen, Emulgatoren und fermentationsbasierten Zutaten. Es folgt die Formulierungsunterstützung für Bäckereien, Molkereien, Fleischverarbeitungsbetriebe und Hersteller von Fertiggerichten. Brasilien ist der Ankerpunkt sowohl für Produktion als auch für Anwendungsentwicklung, wobei Formulierungs-Know-how und Anwendungslabore rund um São Paulo konzentriert sind und die Nachfrage durch Transparenzanforderungen bei der Nährwertkennzeichnung geprägt wird, die den Bedarf an Textur- und Mundgefühlslösungen erhöhen, welche gesättigte Fette reduzieren, ohne die Leistung zu beeinträchtigen.

Der nachgelagerte Vertrieb läuft typischerweise über Importeure und Zutatenlieferanten, die technischen Service und Unterstützung bei der Regulierungsdokumentation für große FMCG-Unternehmen und Co-Manufacturer bereitstellen, während kleinere Verarbeiter oft auf schlüsselfertige Mischungen zurückgreifen. Die Kette bleibt für hochreine funktionelle Inputs und einige Spezialsysteme von Importen abhängig, was die Anfälligkeit gegenüber Hafen- und Zollreibungen (einschließlich an wichtigen Umschlagplätzen wie Santos) und länderspezifischen Schritten der Gesundheitsregistrierung erhöht. Infolgedessen haben lokale Lagerbestände, Anwendungslabore vor Ort und Lieferanten, die vollständige, mit den ANVISA- und MERCOSUR-Zusatzstoffrahmen abgestimmte Dossiers liefern können, einen höheren betrieblichen Wert.

Wettbewerbslandschaft

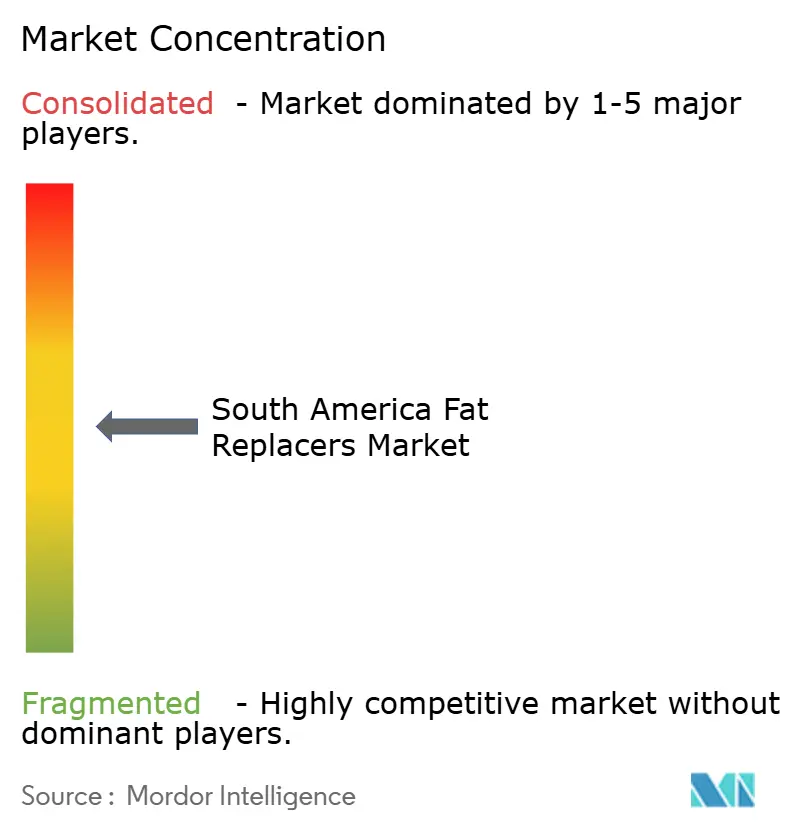

Der südamerikanische Markt für Ersatzfette zeigt eine moderate Konzentration, wobei die fünf größten Unternehmen den Hauptumsatz kontrollieren. Zu den wichtigsten Unternehmen gehören Cargill, Incorporated, Archer Daniels Midland Co., Ingredion Inc., Tate and Lyle PLC, Kerry Group plc usw. Globale Zutatenmajors behalten Skalenvorteile, aber regionale Spezialisten nutzen tiefes Wissen über einheimische Kulturen und lokalisierte Geschmackspräferenzen. Tate and Lyles geplante Übernahme von CP Kelco im Wert von USD 1,8 Milliarden zielt darauf ab, Hydrokolloid- und Süßungstechnologien zu fusionieren und Lösungen zu erweitern, die gleichzeitige Fett-, Zucker- und Texturoptimierung ermöglichen. Außerdem investiert Cargill, Incorporated USD 8,5 Millionen in Anlagenaufrüstungen in Südamerika, um die WHO-iTFA-Richtlinien zu erfüllen, und positioniert seinen Speiseöl-Bereich für strengere politische Ären.

Lokalisierung bleibt entscheidend. Cargills Lévia+c für brasilianische Milchprodukte unterstreicht, wie maßgeschneiderte Formulierungen generische globale Angebote übertreffen. Enifers Abfall-zu-Mykoprotein-Partnerschaft mit FS veranschaulicht Kreislaufwirtschaftsnarrative, die bei Regulierungsbehörden und nachhaltigkeitsorientierten Marken Anklang finden. Start-ups nutzen künstliche Intelligenz und Präzisionsfermentation, um Pilotzeiten zu verkürzen und Wettbewerbsdruck auf etablierte Unternehmen auszuüben, ihre eigenen Digitalisierungsfahrpläne zu beschleunigen. Unterdessen erweitern Distributoren wie IMCD und Brenntag wertschöpfende Anwendungslabore, die Tier-2-Kunden helfen, technische Hürden ohne hohe Forschungs- und Entwicklungsausgaben zu überwinden, und so eine Pipeline von mittelständischen Kunden sicherstellen.

Konsolidierungsmomentum koexistiert mit lebhaften Start-up-Szenen. Risikokapital fließt in mikrobielle und Präzisionslipid-Plattformen, die ausstehende sensorische Lücken adressieren. Angesichts regulatorischer Vorlaufzeiten und Kapitalintensität dominieren jedoch kollaborative Modelle – Lizenzierung, Joint Ventures oder Lohnfertigung – die Kommerzialisierungsstrategien. Tiefe geistiger Eigentumsrechte, regionale regulatorische Kompetenz und robuste technische Serviceteams entscheiden gemeinsam über die wettbewerbliche Beständigkeit.

Marktführer für Ersatzfette in Südamerika

Ingredion Inc.

Archer Daniels Midland Co.

Cargill, Incorporated

Kerry Group plc

Tate and Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kennzeichnungsgetriebene Reformulierung und der Trend zu Clean-Label-Textursystemen schaffen weiterhin Raum für Lieferanten, die konformen Zusatzstoffstatus mit Anwendungsunterstützung für Backwaren, Molkereiprodukte und verarbeitetes Fleisch kombinieren. Argentiniens Umstellung auf ein verpflichtendes Vorderseiten-Kennzeichnungsraster gemäß ANMAT-Resolution 267/2024, mit einer Compliance-Frist im Jahr 2026, hat eine zeitkritische Nachfrage nach etablierten Kohlenhydrat- und Proteinsystemen geschaffen, die den Gesamt- und gesättigten Fettgehalt pro 100 g reduzieren, ohne sensorische Einbußen auszulösen. In Brasilien erweitern der Zusatzstoffrahmen von ANVISA (RDC 778/2023 und IN 211/2023) und der optimierte Antragsweg von 2025 (IN 344/2025) die Chance für globale Lieferanten, die ausländische Behördendokumentation wiederverwenden und gleichzeitig Formulierungen an regionale Grundnahrungsmittel anpassen können.

Investitionen und Kapazitätsausbauten im breiteren Zutaten-Ökosystem unterstützen ebenfalls stärker lokalisierte Fettersatzlösungen. Im März 2026 erweiterte IFF die regionale Biowissenschaftskapazität, indem der Standort in Arroyito, Argentinien, in ein Zentrum für fermentationsbasierte Enzymproduktion umgewandelt wurde, und eröffnete ein Anwendungslabor in Brasilien, um den technischen Service für Reformulierungsprogramme zu stärken. Im April 2026 eröffnete JBS in Florianópolis JBS Biotech als F&E-Zentrum mit Fokus auf funktionelle bioaktive Zutaten, und im April 2026 kündigte Ingredion Pläne an, die Polyol-Kapazität in Mogi Guaçu, Brasilien, zu verdoppeln, was auf eine vertiefte regionale Fertigungspräsenz für kalorienarme Formulierungswerkzeuge hindeutet, die häufig Strategien zur Fettreduzierung ergänzen. Zusammen unterstützen diese Maßnahmen schnelleres Prototyping und kürzere Nachschubzyklen für südamerikanische Hersteller, die unter FOP-Kontrolle und Clean-Label-Beschränkungen arbeiten.

Aktuelle Branchenentwicklungen

- Mai 2026: MBRF kündigte eine Investition von 500 Millionen BRL an, um die Produktion bei Gelprime zu erweitern, mit dem Ziel, die jährliche Kapazität auf 30.000 Tonnen zu verdoppeln und in der zweiten Hälfte des Jahres 2026 eine neue funktionelle Kollagenlinie einzuführen. Die zusätzliche Kollagen- und funktionelle Proteinkapazität erweitert die lokal verfügbaren Textur- und Mundgefühlswerkzeuge, die in fettreduzierten Fleisch- und Molkereiformulierungen verwendet werden, und trägt dazu bei, die Vorlaufzeiten im Vergleich zu importierten Systemen zu verkürzen.

- Juni 2025: Enifer ging eine Partnerschaft mit dem brasilianischen Ethanolhersteller FS ein, um eine 500-Tonnen-Pilotanlage zur Herstellung von Mykoprotein aus Mais-Ethanol-Nebenprodukten zu errichten, unterstützt mit 9,8 Millionen BRL von FINEP. Das Projekt fördert zirkuläre Rohstoffmodelle für Proteinzutaten und schafft eine Plattform, die sich von der Tierernährung auf Lebensmittelanwendungen ausdehnen kann, in denen proteinbasierte Fettersatzstoffe und Strukturierungsmittel eingesetzt werden.

- Juni 2024: Tate and Lyle kündigte die geplante Übernahme von CP Kelco für 1,8 Milliarden USD an, um ein größeres Geschäft für Spezialitäten-Lebensmittel- und Getränkelösungen aufzubauen, das Hydrokolloide, Süßungsmittel und Textursysteme umfasst. Der Zusammenschluss stärkt Portfolios, die zur Nachbildung von fettähnlichem Mundgefühl und Stabilität in fettreduzierten Produkten verwendet werden, und erhöht die Wettbewerbsintensität für Lieferanten, die Backwaren, Molkereiprodukte und verarbeitete Lebensmittel in Südamerika bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt Zutaten, die zum Ersetzen eines Teils des Fetts in Lebensmittel- und Getränkeformulierungen verwendet werden. In der Praxis werden diese Inputs eingesetzt, um den Fettgehalt zu senken und dabei Textur, Mundgefühl und Stabilität innerhalb akzeptabler Grenzen für Verbraucher in Südamerika zu halten.

Ausschlüsse des Anwendungsbereichs: Wir schließen Fettersatzstoffe für den Haushaltsgebrauch am Tisch, pharmazeutische Fettexzipienten und Nahrungsergänzungsmittel aus, die nicht primär als Inputs für Lebensmittelformulierungen verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kohlenhydratbasiert

- Proteinbasiert

- Lipidbasiert

- Nach Quelle

- Pflanzenbasiert

- Tierisch basiert

- Mikrobiell basiert

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Tiefkühldesserts

- Getränke

- Verarbeitetes Fleisch und Fleischalternativen

- Convenience-Food/Fertiggerichte

- Sonstige

- Nach Geografie

- Brasilien

- Argentinien

- Rest Südamerikas

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um den Nachfragepool und den Betriebskontext für die fettarme Reformulierung in Südamerika zu kartieren, bevor Annahmen zur Bestätigung in die Feldforschung übernommen wurden. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen nationaler Lebensmittel- und Gesundheitsbehörden, Zoll- und Handelsstatistiken für wichtige Lebensmittelzutatenkategorien sowie Lebensmittelverbrauchsreihen aus Quellen wie FAOSTAT.

Um eine Doppelzählung zu vermeiden, überprüfte der Schreibtischschritt auch, wie Fettersatzstoffe in der Fachliteratur und in Kennzeichnungsrichtlinien beschrieben werden, unter Verwendung von Quellen wie begutachteten Fachzeitschriften der Lebensmittelwissenschaft und Veröffentlichungen regionaler Branchenverbände. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen wurden dann verwendet, um Fertigungsstandorte, Produktpositionierung und Anwendungsfokus zu bestätigen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie eine Datenbank auf Sendungsebene für Import- und Exportdaten, wenn der Zutatenfluss validiert werden musste. Die obigen Beispiele sind illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Hersteller von Fettersatzstoff-Zutaten, Formulierer und Mischer, Vertriebshändler sowie Lebensmittelhersteller, die diese Inputs in Backwaren, Molkereiprodukten, Getränken, verarbeitetem Fleisch und Convenience-Food verwenden. Wir nutzten Interviews und kurze Umfragen, um typische Einsatzraten, Preisentwicklungen, Einführungshürden und die Frage zu validieren, welche Anwendungen in den einzelnen Ländern Südamerikas schneller wachsen. Wenn Schreibtischsignale und Antworten nicht übereinstimmten, überprüften wir die wichtigsten Annahmen erneut anhand derselben anwendungsbezogenen Logik.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | APAC: 48% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 25% | EMEA: 31% |

| Kleinere Akteure: 19% | Manager: 59% | Amerika: 21% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau des Nachfragepools, bei dem die Produktion verpackter Lebensmittel und der Reformulierungsdruck in einen adressierbaren Bedarf an Fettersatzstoff-Inputs übersetzt und dann mithilfe realistischer Preisbänder in einen Wert umgerechnet wurden. Um das Modell fundiert zu halten, glichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, wie z. B. der Zuordnung von Stichprobenlieferantenumsätzen, Kanalprüfungen mit Vertriebshändlern und volumenbasierten Schätzungen nach Anwendung, multipliziert mit typischen Preisen.

Zu den wichtigsten im Modell verwendeten Inputs gehörten Produktion und Verbrauchsrichtung verarbeiteter Lebensmittel, Reformulierungsaktivitäten auf Kategorieebene (insbesondere Backwaren und Molkereiprodukte), typische Dosierungs- oder Einsatzratenbereiche nach Anwendung, Preisentwicklung bei Zutaten und Wechselkurstiming sowie das Adoptionstempo von kohlenhydratbasierten, proteinbasierten und lipidbasierten Lösungen. Wo Bottom-up-Ansichten Lücken aufwiesen, einschließlich begrenzter Sichtbarkeit in kleineren lokalen Kanälen, wendeten wir konservative Abdeckungsfaktoren an, die in Interviews erneut überprüft wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Wachstumspfad von Verbrauchergesundheitstrends, Kennzeichnungs- und Ernährungspolitikmaßnahmen sowie relativen Zutatenkosten abhängt. Die Basisfall-Entwicklung wurde erst festgelegt, nachdem die erwartete Richtung dieser Variablen von den Primärbefragten bestätigt worden war, und die Prognose wurde dann konsistent über Länder und wichtige Anwendungen hinweg angewendet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über drei Ebenen validiert, nämlich Schreibtischindikatoren, Interview-Feedback und interne Modelllogikprüfungen. Große Abweichungen wurden gekennzeichnet, gegen unabhängige Signale wie Handelsströme und Wachstum bei verpackten Lebensmitteln geprüft und dann von einem weiteren Analysten vor der Freigabe überprüft.

Das Modell wird jährlich aktualisiert, damit Eingangsreihen, Preisannahmen und wichtige Nachfragetreiber aktuell bleiben. Zwischenzeitliche Aktualisierungen erfolgen auch, wenn ein bedeutendes Ereignis die Marktaussichten verändert. Vor der Lieferung führen wir eine erneute Überprüfung durch, um sicherzustellen, dass jüngste politische Änderungen, Inflations- und Wechselkursbewegungen sowie größere Kapazitätsveränderungen in den endgültigen Zahlen berücksichtigt sind.

Vergleich der Marktgröße für Fettersatzstoffe in Südamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fettersatzstoffe in Südamerika können weit auseinanderliegen, da die Abgrenzung des Anwendungsbereichs nicht immer auf die gleiche Weise gezogen wird und da Preis- und Währungsannahmen das Ergebnis bei Zutatenmärkten schnell verändern. Unterschiede ergeben sich auch daraus, wie Unternehmen die Anwendungsabdeckung behandeln, wie das Basisjahr gewählt wird und wie viel reale Validierung im Vergleich zu reiner Schreibtischschätzung erfolgt.

Import- und Exporthandelssignale für relevante Lebensmittelzutatenkategorien, gepaart mit Adoptionsprüfungen auf Anwendungsebene durch Formulierer, sind die Evidenz, die verwendet wird, um Mordor Intelligence an einen reinen Lebensmittel-Nachfragepool zu binden und die Zählung angrenzender Zutatensysteme zu vermeiden, die in fertigen Rezepturen nicht als Fettersatzstoffe fungieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 194,25 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 850,00 Mio. USD (2024) | Die Schätzung scheint einen breiteren Zutaten-Korb und eine größere implizite Preis-Volumen-Basis zu verwenden, was vorkommen kann, wenn Fettersatzstoffe mit allgemeinen Spezialitäten-Lebensmittelzutaten gruppiert werden und wenn die Abgrenzung zwischen Lebensmittelkategorien nicht eng gefiltert ist. |

| Branchenverlag B | 250,00 Mio. USD (2030) | Diese Zahl wird als einzelner zukünftiger Zeitpunkt dargestellt, und der Ansatz kann den Pfad unter- oder überschätzen, wenn er eine vereinfachte CAGR auf eine enge Gruppe von Anwendungen anwendet, ohne Dosierung, Preisbänder und Veränderungen im Ländermix erneut zu überprüfen. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Abgrenzungen des Anwendungsbereichs sowie dadurch, wie Preis- und Anwendungsabdeckung behandelt werden. Indem die Nachfrage an bestimmten Lebensmittelkategorien verankert wird und die Umrechnungsannahmen anschließend durch Interviews und Handelsprüfungen validiert werden, bleibt die endgültige Zahl auf klare Eingaben rückführbar und kann bei gleichem Vorgehen reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ersatzfette in Südamerika?

Der Markt wird im Jahr 2026 auf USD 205,69 Millionen geschätzt und soll bis 2031 USD 273,78 Millionen erreichen.

Welches Segment wächst am schnellsten im Markt für Ersatzfette in Südamerika?

Proteinbasierte Ersatzstoffe wachsen bis 2031 mit einer CAGR von 7,18 %, angetrieben durch den doppelten Nutzen der Fettreduktion und Proteinanreicherung.

Wie beeinflussen aktuelle Vorschriften die Marktnachfrage?

Argentiniens strengere Kennzeichnung auf der Vorderseite der Verpackung und Brasiliens aktualisierter ANVISA-Rahmen zwingen zu einer raschen Produktneuformulierung und fördern die kurzfristige Nachfrage nach Zutaten.

Warum sind pflanzenbasierte Ersatzfette so dominant?

Sie halten einen Anteil von 63,05 % dank reichhaltiger regionaler Ernten, günstiger Nachhaltigkeitswahrnehmungen und Clean-Label-Positionierung.

Welcher Anwendungsbereich bietet das höchste Wachstum?

Verarbeitetes Fleisch und Fleischalternativen zeigen eine CAGR von 7,05 %, da Oleogel- und strukturierte Lipidtechnologien fettarme Formulierungen ohne sensorische Kompromisse ermöglichen.

Seite zuletzt aktualisiert am: