Marktgröße und Marktanteil der Logistik der Kühlkette in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

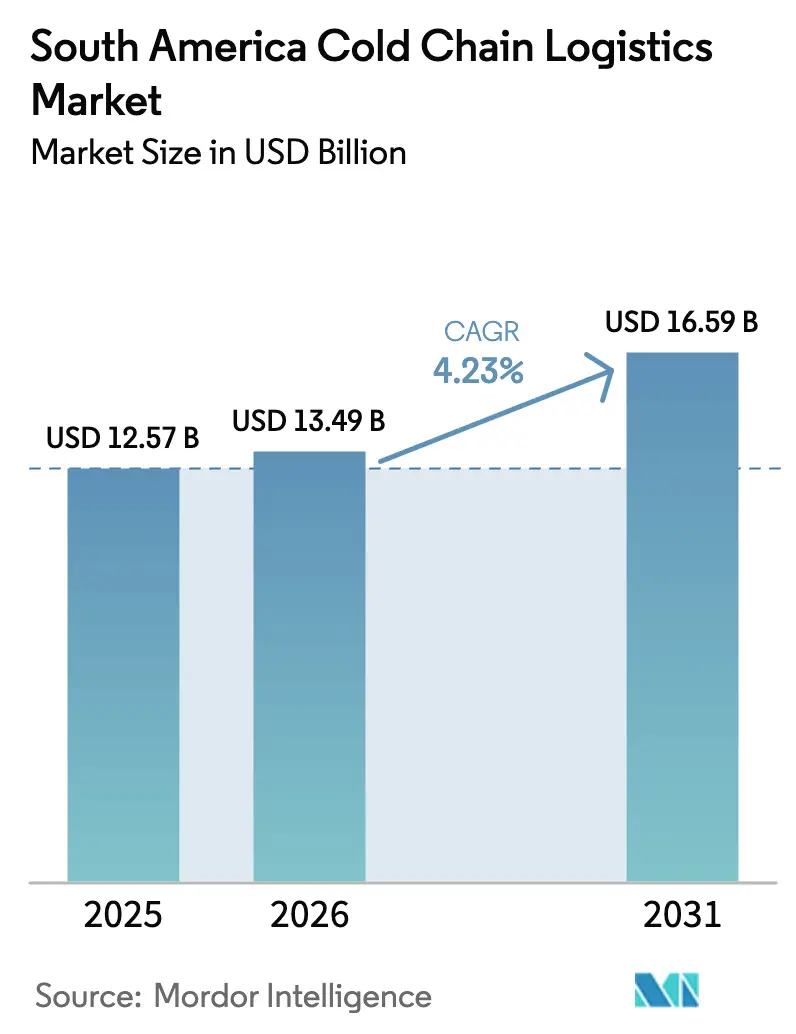

| Marktgröße im Basisjahr (2025) | 12.57 Milliarden US-Dollar |

| Marktgröße (2026) | 13.49 Milliarden US-Dollar |

| Marktgröße (2031) | 16.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Logistik der Kühlkette in Südamerika von Mordor Intelligence

Die Marktgröße der Logistik der Kühlkette in Südamerika wird voraussichtlich von 12,57 Milliarden USD im Jahr 2025 und 13,49 Milliarden USD im Jahr 2026 auf 16,59 Milliarden USD bis 2031 anwachsen, was einem CAGR von 4,23 % zwischen 2026 und 2031 entspricht.

Der Markt wandelt sich von seiner historischen Rolle als Warenexportkanal hin zu einem temperaturgesteuerten Knotenpunkt für Biologika, E-Grocery-Mikro-Fulfillment und Near-Shore-Proteinverarbeitung. Das im Januar 2026 unterzeichnete Interimshandelsabkommen zwischen der EU und dem Mercosur veranlasst Exporteure, Rückverfolgbarkeitssysteme zu installieren, die den Anforderungen an entwaldungsfreie Beschaffungsregeln entsprechen, während laufende Upgrades der Impfstoffverteilung die Ablösung veralteter Kälteanlagen in mehreren Ländern beschleunigt haben. Die geringe Verfügbarkeit von Kühllagerflächen in Metropolen der ersten Kategorie lenkt Investitionen in Städte der zweiten Kategorie um, wo Grundstücke günstiger sind, die Netzstabilität besser ist und die Abstände auf der ersten Meile kürzer sind. Die zunehmende Einführung natürlicher Kältemittel, die durch nationale Vorschriften zur Umsetzung des Kigali-Zusatzprotokolls vorgeschrieben sind, erhöht die Investitionskosten, senkt jedoch den langfristigen Energieverbrauch, verbessert die Gesamtbetriebskosten und stärkt die Nachhaltigkeitsnachweise. Die Wettbewerbsintensität bleibt moderat, da globale Marktführer regionale Spezialisten aufkaufen und Anlagen mit Automatisierung und IoT-Überwachung nachrüsten, während inländische Akteure in nischenhaften, betreuungsintensiven Segmenten nach wie vor starke Positionen halten.

Wichtigste Erkenntnisse des Berichts

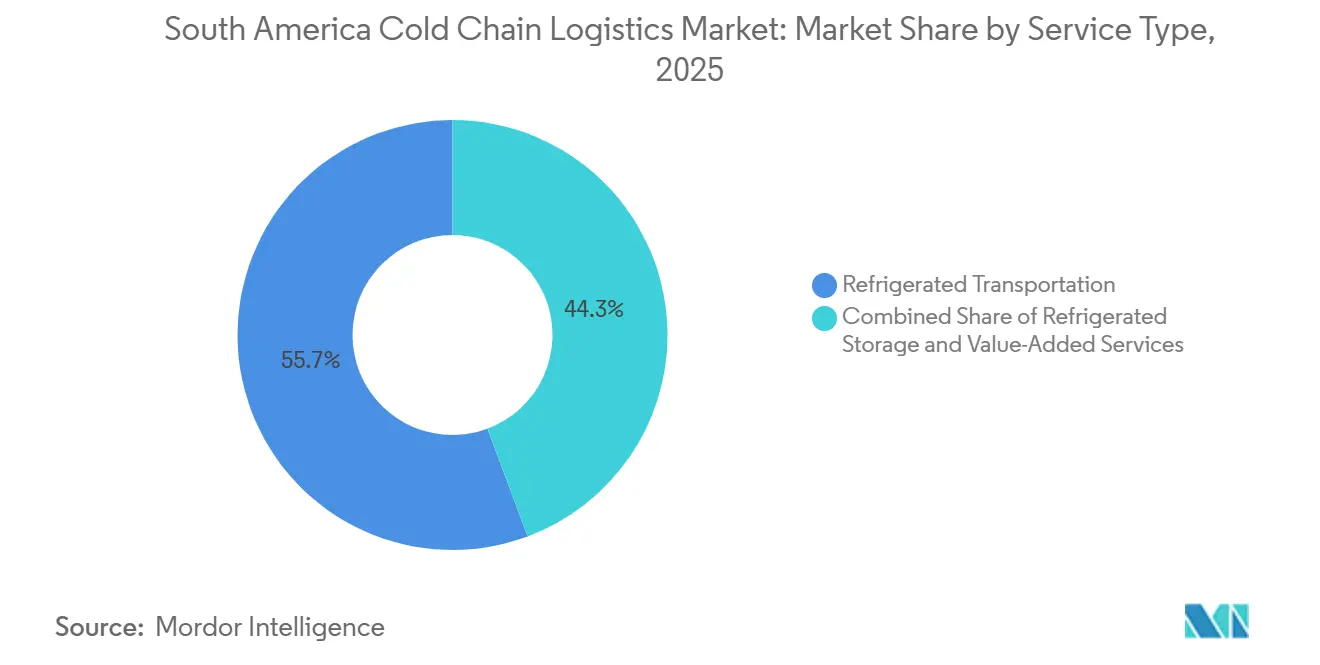

- Nach Servicetyp führte der Kühltransport mit einem Anteil von 55,69 % am Markt für Logistik der Kühlkette in Südamerika im Jahr 2025; der Kühlschienenverkehr verzeichnet bis 2031 einen CAGR von 5,54 %.

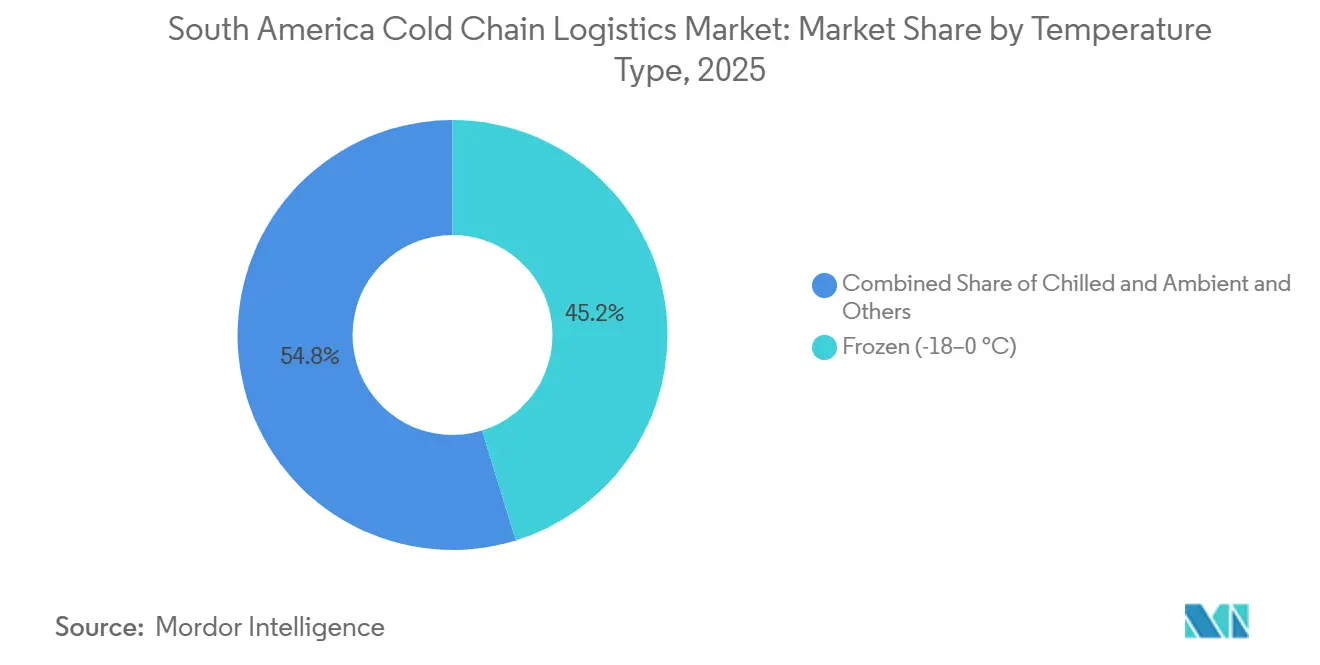

- Nach Temperaturtyp entfielen 45,22 % der Marktgröße der Logistik der Kühlkette in Südamerika im Jahr 2025 auf die Tiefkühllagerung, während Tiefkühl- und Ultrakühllagerung voraussichtlich mit einem CAGR von 5,67 % am schnellsten wachsen werden.

- Nach Anwendung entfielen 30,64 % der Marktgröße der Logistik der Kühlkette in Südamerika im Jahr 2025 auf Fleisch und Geflügel, und Pharmazeutika und Biologika expandieren bis 2031 mit einem CAGR von 6,94 %.

- Nach Land hielt Brasilien im Jahr 2025 einen Anteil von 48,42 % am Markt für Logistik der Kühlkette in Südamerika, während Argentinien bis 2031 den höchsten CAGR von 6,98 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Logistik der Kühlkette in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende städtische Nachfrage nach verarbeiteten und tiefgekühlten Lebensmitteln | +0.8% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Ausbau temperaturgesteuerter Vertriebsnetze für Impfstoffe und Biologika | +0.7% | Brasilien, Peru, Kolumbien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Exportförderungsprogramme mit Schwerpunkt auf der Einhaltung der Kühlkette | +0.6% | Brasilien, Argentinien, Uruguay | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur Nearshore-Beschaffung nordamerikanischer Proteine bei Mercosur-Lieferanten | +0.9% | Brasilien, Argentinien, Uruguay | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Grocery-Mikro-Fulfillment-Betrieben in Städten der zweiten Kategorie in Brasilien | +0.5% | Brasilien (Campinas, Ribeirão Preto, Curitiba, Joinville, Londrina) | Mittelfristig (2–4 Jahre) |

| Steigende Exporte von Fleisch, Geflügel und Meeresfrüchten aus Mercosur-Ländern | +0.7% | Brasilien, Argentinien, Uruguay, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende städtische Nachfrage nach verarbeiteten und tiefgekühlten Lebensmitteln

Die Urbanisierungsrate überstieg 2025 87 %, und Einpersonenhaushalte sowie Haushalte mit zwei Einkommen treiben die Nachfrage nach Fertiggerichten an, die auf eine robuste Kühllogistik angewiesen sind. Tiefkühlgerichte, IQF-Gemüse und Premium-Eiscreme machen nun 22 % der Einkaufskörbe in São Paulo und Santiago aus, gegenüber 16 % im Jahr 2023. iFood hat 30 % seines Infrastrukturplans in Höhe von 17 Milliarden BRL (3,4 Milliarden USD) für temperaturgesteuerte Zonen vorgesehen, die eine 15-Minuten-Lieferung unterstützen, was Lagerbetreiber dazu zwingt, sich innerhalb von fünf Kilometern von dicht besiedelten Gebieten anzusiedeln. Einzelhändler setzen auf modulare Kühlräume, die bei sich verändernder Nachfrage in der Nachbarschaft verlegt werden können, was das Risiko von Fehlinvestitionen in Anlagen senkt. Chile und Argentinien spiegeln diesen Trend wider, mit einem Anstieg des Pro-Kopf-Verbrauchs von Tiefkühlkost um 9 % bzw. 11 % im Jahr 2025, was auf einen regionalen Schwung hindeutet. [1]iFood, "Infrastrukturinvestitionsprogramm," ifood.com

Ausbau der Vertriebsnetze für Impfstoffe und Biologika

Multilaterale Kreditgeber investierten 2025 180 Millionen USD in die Modernisierung der Impfstofflogistik in Peru, Kolumbien und Bolivien und ersetzten veraltete Geräte in ländlichen Kliniken, wo der Verderb früher 10 % überstieg. Die neue Infrastruktur umfasst solarbetriebene Kühler und Echtzeit-Datenlogger, die Pharmaunternehmen für Prüftherapien einsetzen und damit die Zeitspanne für die Patientenaufnahme um 5–7 Tage verkürzen. Harmonisierte Arzneimittelregulierungsprotokolle haben die Bearbeitungszeit für Importgenehmigungen in Brasilien und Argentinien von 90 Tagen auf unter 45 Tage verkürzt, sodass Sponsoren -80 °C-Materialien vorab positionieren können. Infolgedessen verzeichnen Pharmazeutika und Biologika nun das schnellste Segmentwachstum mit einem CAGR von 6,94 %, was dem doppelten Tempo traditioneller Proteinkategorien entspricht. [2]Panamerikanische Gesundheitsorganisation, "Bewertung der Kühlkette," paho.org

Staatliche Exportanreize mit Anforderungen an die Temperatureinhaltung

Das brasilianische Agro+ Export-Programm von 2025 erstattet 15 % der temperaturgesteuerten Logistikkosten für Sendungen, die von akkreditierten Prüfern verifiziert wurden, und hilft Exporteuren, die Qualitätsstandards der EU, Japans und des Golfraums zu erfüllen. Argentinien folgte mit Subventionen, die bis zu 20 % der Investitionsausgaben für Lagerhäuser mit blockchain-fähiger Überwachung abdecken, was den Übergang von manuellen Protokollen zu IoT-gestützten Systemen beschleunigt. Uruguay erprobt CO₂-Gutschriften für die Einführung natürlicher Kältemittel und bringt Gewinnmotive mit den Kigali-Verpflichtungen in Einklang. Diese Anreize verringern Grenzstreitigkeiten und senken die Ablehnungsquoten für hochwertige Proteinsendungen, die für Premiummärkte bestimmt sind. [3]Brasilianisches Ministerium für Landwirtschaft, "Agro+ Export-Richtlinien," gov.br

Nearshoring der nordamerikanischen Proteinbeschaffung zu Mercosur-Lieferanten

Die Rindfleischimporte der Vereinigten Staaten aus Südamerika stiegen 2025 im Jahresvergleich um 18 %, da Käufer ihre Abhängigkeit von durch Dürre betroffenen ozeanischen Lieferanten reduzierten. Brasilianisches Geflügel gewann einen Marktanteil von 12 % in den Vereinigten Staaten durch das Angebot von halal-zertifizierten, antibiotikafreien Produktlinien, was Kühlkettenoperatoren dazu veranlasste, Schockgefrierkapazitäten in Schlachthöfen in Mato Grosso und Paraná anzusiedeln. Der Hafen von Santos rüstete Kühlcontainersteckdosen auf, da der Containerdurchsatz 2025 um 22 % zunahm. Argentinien hat sich eine Nische für Weidehaltungsrind für Premium-Gastronomiekanäle erarbeitet, während Uruguay seinen Rückverfolgbarkeitsvorteil nutzt, um in Europa und dem Nahen Osten höhere Preise zu erzielen.[4]Auslandslandwirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "US-Rindfleischimportdaten," usda.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte gekühlte Straßeninfrastruktur und steigende Energiekosten | -0.9% | Nordbrasilien, ländliches Argentinien, Bolivien, Paraguay | Langfristig (≥ 4 Jahre) |

| Fehlende harmonisierte Regulierungsstandards über Grenzen hinweg | -0.6% | Mercosur-Binnenhandel, Andengrenzen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal im Bereich industrielle Kältetechnik | -0.4% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife und wiederkehrende Probleme mit der Stromversorgungszuverlässigkeit | -0.7% | Nordbrasilien, ländliches Argentinien, Ecuador | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte gekühlte Straßeninfrastruktur und steigende Energiekosten

Nur 12 % der asphaltierten Autobahnen Brasiliens erfüllen die Standards „gut” oder „ausgezeichnet”, was die durchschnittliche LKW-Geschwindigkeit auf 45 km/h begrenzt und den Dieselverbrauch im Vergleich zu chilenischen Strecken um 20 % erhöht. Durch Schlaglöcher verursachte Vibrationen beschleunigen den Verschleiß von Kompressoren und verkürzen die Überholungsintervalle von 18 auf 12 Monate. Der Industriestromtarif in Nordbrasilien betrug 2025 durchschnittlich 0,52 BRL/kWh (0,10 USD), und häufige Ausfälle zwingen Einrichtungen, Generatoren für bis zu 20 % der Betriebsstunden zu betreiben, was den Gewinn bei margenarmen Proteinfrachten schmälert. Das ländliche Stromnetz Argentiniens ist ähnlichen Stromausfällen von bis zu sechs Stunden ausgesetzt, was das Verderbnisrisiko an Standorten ohne ausreichende thermische Pufferung erhöht.

Fehlende harmonisierte Regulierungsstandards über Grenzen hinweg

Trotz der Zollunion des Mercosur unterhält jedes Mitglied eigene Gesundheitszertifikate und Temperaturprotokollvorschriften, was zu Grenzwartezeiten von 12–48 Stunden für Proteine und Biologika führt. Eine chilenisch-argentinische Meeresfrüchteladung wird häufig erneut inspiziert, selbst wenn sie unter ISO-akkreditierten Zertifikaten versiegelt ist, während Biologika auf der Route São Paulo–Buenos Aires dreifachen Kontrollen unterliegen. Eine panamerikanische Regulierungsharmonisierung ist im Gange, aber eine vollständige BIP-Standardisierung wird vor 2028 nicht erreicht sein. Betreiber schätzen, dass doppelte Inspektionen die Compliance-Ausgaben um 8–12 % gegenüber EU-Strecken erhöhen, wo gegenseitige Anerkennung Redundanzen beseitigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Schiene gewinnt an Bedeutung, da der Straßenverkehr zunimmt

Der Kühltransport erzielte 2025 mit 55,69 % den größten Umsatzanteil und verdeutlicht die Abhängigkeit des Marktes für Logistik der Kühlkette in Südamerika vom LKW-Transport für Langstrecken. Dennoch verzeichnet der Kühlschienenverkehr bis 2031 einen CAGR von 5,54 %, den stärksten innerhalb des Segments. Rumo Logísticas 1.000 km lange Bahnstrecke von Mato Grosso zum Hafen von Santos verkürzt die Transitzeit um 18 Stunden und senkt die Emissionen pro Tonnenkilometer für Sojaprodukte um 65 %, was die ökologischen und wirtschaftlichen Vorteile unterstreicht. Die Straße bleibt für die letzte Meile unter 300 km dominant, aber die Volatilität der Dieselpreise veranlasst Verlader in emissionsarmen Zonen zur Nutzung von Erdgas-LKW. Der seegestützte Kühltransport bleibt auf etablierten Routen stabil, während der Luftweg eine Nische für Premium-Meeresfrüchte und dringende Biologika bleibt.

Mehrwertdienste gewinnen an Bedeutung, da Betreiber nach Margendiversifizierung suchen. Schockgefrieren, Kommissionierung und temperaturgesteuertes E-Commerce-Fulfillment erzielen häufig Aufschläge von 20–30 % gegenüber der Warenlagerung. Mit zunehmender Durchdringung des E-Grocery-Marktes proliferieren Mikro-Fulfillment-Knoten in städtischen Lagerhäusern, die Hochgeschwindigkeits-Kommissionier- und -Verpackungssysteme sowie Echtzeit-Temperaturüberwachung erfordern. Die Marktgröße der Logistik der Kühlkette in Südamerika, die auf solche Dienstleistungen entfällt, wird voraussichtlich schneller als das Gesamtwachstum expandieren, getragen von veränderten Verbrauchergewohnheiten und der Nachfrage des Einzelhandels nach tagesgleicher Nachlieferung.

Nach Temperaturtyp: Tiefkühlung steigt aufgrund der Pharmanachfrage

Die Tiefkühllagerung (-18 °C bis 0 °C) erzielte 2025 mit 45,22 % den größten Umsatzanteil, angetrieben durch traditionelle Protein- und Dessertströme. Tiefkühl- und Ultrakühllager unter -20 °C wachsen jedoch bis 2031 mit einem CAGR von 5,67 % und übertreffen damit alle anderen Temperaturbereiche. Emergent Cold LatAm betreibt Ultrakühllager in São Paulo und Rio und bedient Sponsoren von Zelltherapiestudien, die eine Stabilität bei -80 °C benötigen. Regulatorische Vorgaben von CONAMA verlangen, dass neue Standorte über 5.000 m³ Kältemittel mit einem Treibhauspotenzial unter 150 verwenden, was CO₂- oder Ammoniaksysteme effektiv verankert. Diese Umstellung erhöht die Investitionskosten um 10–15 %, senkt jedoch den langfristigen Energieverbrauch und verbessert die Lebenszyklusökonomie von Tiefkühlanlagen.

Kühlräume (0 °C bis 5 °C) bleiben für Obst und Milchprodukte unverzichtbar, während Umgebungstemperaturzonen in vielen Verträgen für Verpackungsmaterialien und Trockenzutaten gebündelt werden. Da die Kigali-Ausstiegsphasen sich beschleunigen, könnte die Nachrüstungsnachfrage vorübergehend die Verfügbarkeit von Auftragnehmern einschränken, aber langfristige Effizienzgewinne und eine geringere Leckagehaftung kommen den Betriebsergebnissen der Betreiber zugute.

Nach Anwendung: Pharma überholt traditionelle Proteine

Fleisch und Geflügel erzielten 2025 mit 30,64 % den größten Umsatzanteil und unterstreichen Südamerikas Rolle als Proteinmacht. Dennoch werden Pharmazeutika und Biologika voraussichtlich mit einem CAGR von 6,94 % expandieren, begünstigt durch diversifizierte Patientenpools und niedrigere klinische Studienkosten. Multinationale Sponsoren lagern Prüfprodukte zunehmend in Brasilien und Argentinien vor, um die Aufnahme zu beschleunigen und transatlantische Versandrisiken zu mindern. Fisch- und Meeresfrüchtevolumina hängen von chilenischen Lachs- und ecuadorianischen Garnelenexporten ab, die beide auf schnelles Schockgefrieren nach der Ernte angewiesen sind, um die Qualität zu erhalten.

Fertiggerichte sind das am schnellsten wachsende Lebensmitteluntersegment im städtischen Brasilien und Chile und verzeichnen zweistellige Wachstumsraten, da mikrowellengeeignete Lasagne, Empanadas und Pfannengerichte bei zeitarmen Verbrauchern an Beliebtheit gewinnen. Milchprodukte, Obst und Gemüse profitieren weiterhin von Exportfenstern außerhalb der Saison, während Chemikalien und Spezialmaterialien, obwohl klein, aufgrund strenger Qualitätsanforderungen hohe Margen erzielen. Die Marktgröße der Logistik der Kühlkette in Südamerika, die auf Pharma- und Spezialfrachten entfällt, wird voraussichtlich überproportional steigen, da die Regulierungsharmonisierung den grenzüberschreitenden Warenfluss vereinfacht.

Geografische Analyse

Brasiliens Anteil von 48,42 % im Jahr 2025 spiegelt seine enorme Proteinproduktion, seinen automatisierten Lagerbestand und seine multimodalen Verbindungen wider. Die Kühllagerverfügbarkeit in São Paulo sank 2025 unter 3 %, was einen Ansturm auf Grundstücke in Städten der zweiten Kategorie wie Campinas und Curitiba auslöste, wo Grundstücke 40 % günstiger sind und die Netzstabilität besser ist. Der Hafen von Santos verarbeitete im Jahresvergleich 22 % mehr Kühlcontainer, angetrieben durch Rind- und Geflügelsendungen im Rahmen neuer EU-Mercosur-Quoten. iFoods rasche Expansion von Mikro-Fulfillment-Hubs zieht Logistikdienstleister in hochfrequentierte städtische Knotenpunkte.

Argentinien ist der regionale Wachstumsstar mit einem CAGR von 4,98 % bis 2031, nachdem 2025 die Rindfleischquotenbeschränkungen aufgehoben und der Peso stabilisiert wurden. Ausländische Direktinvestitionen fließen in Kühllagerhäuser in Buenos Aires, Córdoba und Santa Fe. Die Sanierung der Belgrano-Cargas-Bahnlinie verspricht einen kostengünstigeren und emissionsärmeren Korridor für gekühlte Zitrusfrüchte und Weinexporte nach ihrer Fertigstellung im Jahr 2027.

Chiles Ökosystem ist durch Lachs- und Gegenjahreszeitenobstexporte verankert, wobei Betreiber in Puerto Montt und Valparaíso Schockgefrierverfahren und Kontrollierte-Atmosphäre-Protokolle perfektionieren, die in der Nebensaison der Nordhalbkugel Premiumpreise sichern. Perus Blaubeeren- und Avocadoboom lässt die Kapazitäten rund um Lima anschwellen, doch die Veralterung von Impfstoffausrüstungen signalisiert eine ungleichmäßige Infrastruktur außerhalb der großen Städte. Kolumbien weist ein zweigeteiltes Profil auf: moderne Einrichtungen in Bogotá und Medellín gegenüber ländlichen Gebieten, die noch immer durch veraltete LKW behindert werden.

Uruguay nutzt Rückverfolgbarkeit und Weidehaltungsnachweise, um Premiumpreise zu erzielen, während Ecuador den globalen Garnelensektor dominiert und Brutanlagen mit Exportkonsolidatoren in Guayaquil integriert. Bolivien und Paraguay bleiben Grenzgebiete, eingeschränkt durch begrenzten Hafenzugang und unterentwickelte Autobahnen, aber brasilianische Betreiber erkunden Möglichkeiten zur Erweiterung der regionalen Abdeckung.

Wettbewerbslandschaft

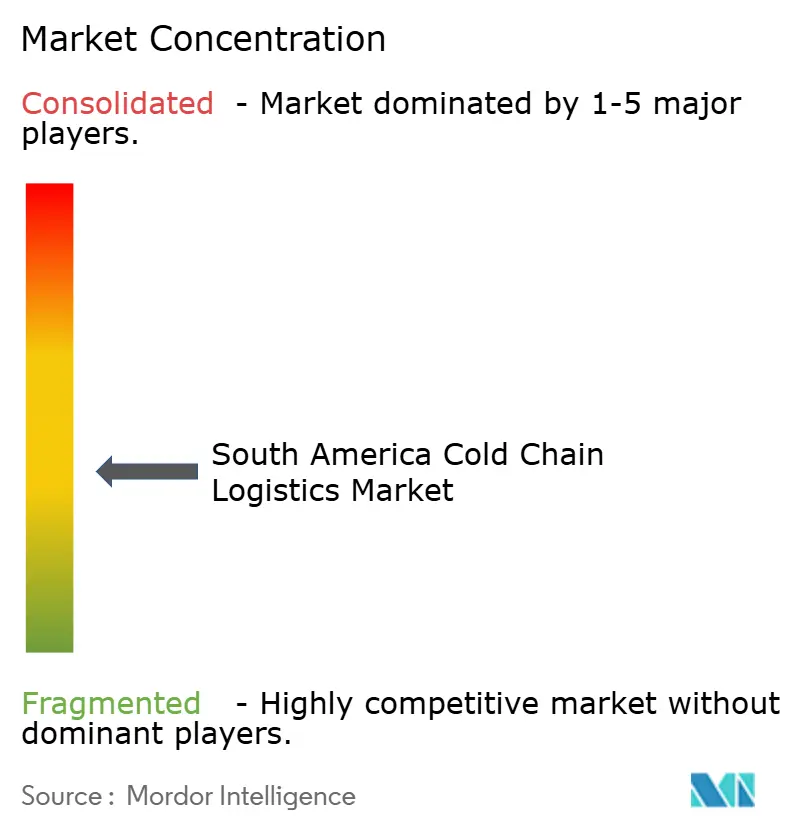

Der Markt für Logistik der Kühlkette in Südamerika weist eine moderate Konzentration auf: Die fünf größten Akteure – Emergent Cold LatAm, Solistica By Traxion, DHL Supply Chain, Maersk und SuperFrio – kontrollieren zusammen den Großteil des Umsatzes. Globale Marktführer verfolgen ergänzende Akquisitionen, gewinnen Immobilien und Genehmigungen und rüsten dann mit AS/RS-Systemen, IoT-Überwachung und Anlagen für natürliche Kältemittel nach, um die unternehmensweiten Nachhaltigkeitsziele zu erfüllen.

Inländische Marktführer wie Friozem und JSLs Fadel Logística Fria verteidigen ihren Anteil durch tiefes Wissen über Brasiliens komplexe Steuersubstitutionsregeln und Hafenprotokolle. Kleinere Spezialisten gedeihen in der Meeresfrüchtekonsolidierung, im Export von handwerklichem Tiefkühlteig und in Bio-Produktketten, wo Flexibilität Skaleneffekte überwiegt. Die Technologieeinführung beschleunigt sich: Blockchain-Rückverfolgbarkeitsplattformen erfüllen die Anforderungen der EU-Entwaldungsverordnung, während KI-gestützte Prognosetools den Verderb um bis zu 15 % reduzieren. Autonome Gabelstapler werden an Hochdurchsatzstandorten erprobt, um dem Fachkräftemangel entgegenzuwirken.

Chancen bestehen in Mikro-Fulfillment-Hubs der zweiten Kategorie, Andinen Pharmakorridoren und Mehrwertdiensten mit höheren Margen. Investoren wägen hohe Energietarife und Netzunzuverlässigkeit in Nordbrasilien und dem ländlichen Argentinien gegen günstige Nachfragetrends und unterstützende Exportanreize ab. Insgesamt wird erwartet, dass der Wettbewerb zunimmt, aber durch starke Wachstumsgrundlagen ausgeglichen bleibt.

Marktführer der Branche der Logistik der Kühlkette in Südamerika

Emergent Cold LatAm

SuperFrio Logística

DHL Supply Chain

Maersk

Solistica By Traxion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die EU und der Mercosur unterzeichneten ein Interimshandelsabkommen, das Quoten für 99.000 t Rindfleisch und 180.000 t Geflügel freischaltet und bis 2028 projizierte Investitionen in die Kühlkette von 200 Millionen USD katalysiert.

- Oktober 2025: iFood gab bekannt, dass 8,5 Milliarden BRL (1,7 Milliarden USD) eines Programms von 17 Milliarden BRL (3,26 Milliarden USD) für Dark Kitchens und Mikro-Fulfillment-Hubs ausgegeben wurden, von denen 30 % Kühlkammern finanzieren.

- August 2025: Die Panamerikanische Gesundheitsorganisation meldete eine Veralterungsrate von 61,8 % bei Perus Impfstoffkühlung, was ein Upgrade von 45 Millionen USD veranlasste, das von der Interamerikanischen Entwicklungsbank finanziert wird.

- Juni 2025: Brasiliens MAPA startete Agro+ Export und gewährt eine Rückerstattung von 15 % auf verifizierte Kühlkettenkosten für exportierte Proteinsendungen.

Berichtsumfang des Marktes für Logistik der Kühlkette in Südamerika

| Kühllagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Tiefgekühlt (-18–0 °C) |

| Umgebungstemperatur |

| Tiefkühl- und Ultrakühlung (unter -20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Tiefkühldesserts |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialmaterialien |

| Sonstige verderbliche Waren |

| Argentinien |

| Brasilien |

| Chile |

| Peru |

| Kolumbien |

| Übriges Südamerika |

| Nach Servicetyp | Kühllagerhaltung | |

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Tiefgekühlt (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefkühl- und Ultrakühlung (unter -20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Tiefkühldesserts | ||

| Backwaren und Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialmaterialien | ||

| Sonstige verderbliche Waren | ||

| Nach Land | Argentinien | |

| Brasilien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Logistik der Kühlkette in Südamerika im Jahr 2026?

Er wird auf 13,49 Milliarden USD im Jahr 2026 geschätzt und ist auf dem Weg, bis 2031 einen Wert von 16,59 Milliarden USD zu erreichen.

Welches Land trägt den größten Umsatz bei?

Brasilien führt mit einem Anteil von 48,42 % aufgrund seiner enormen Proteinexporte und seiner ausgereiften Kühlketteninfrastruktur.

Was ist das am schnellsten wachsende Anwendungssegment?

Pharmazeutika und Biologika, die zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,94 % expandieren werden.

Warum gewinnt der Kühlschienenverkehr an Bedeutung?

Er umgeht überlastete Autobahnen, verringert die Abhängigkeit von Diesel und senkt die Emissionen pro Tonne auf Korridoren wie Mato Grosso–Santos um bis zu 65 %.

Wie wirken sich neue Kältemittelvorschriften auf die Investitionskosten aus?

Die Vorschrift für CO₂- oder Ammoniaksysteme mit niedrigem Treibhauspotenzial erhöht die Investitionsausgaben um 10–15 %, senkt jedoch die langfristigen Energie- und Compliance-Kosten.

Welche Auswirkungen hat das EU-Mercosur-Abkommen?

Es erschließt erhebliche Rind- und Geflügelquoten und verpflichtet Exporteure, in rückverfolgbare, konforme Kühlkettenanlagen zu investieren, um Zugang zu Premium-EU-Märkten zu erhalten.

Seite zuletzt aktualisiert am: