Größe und Marktanteil des südamerikanischen Rechenzentrum-Strommarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

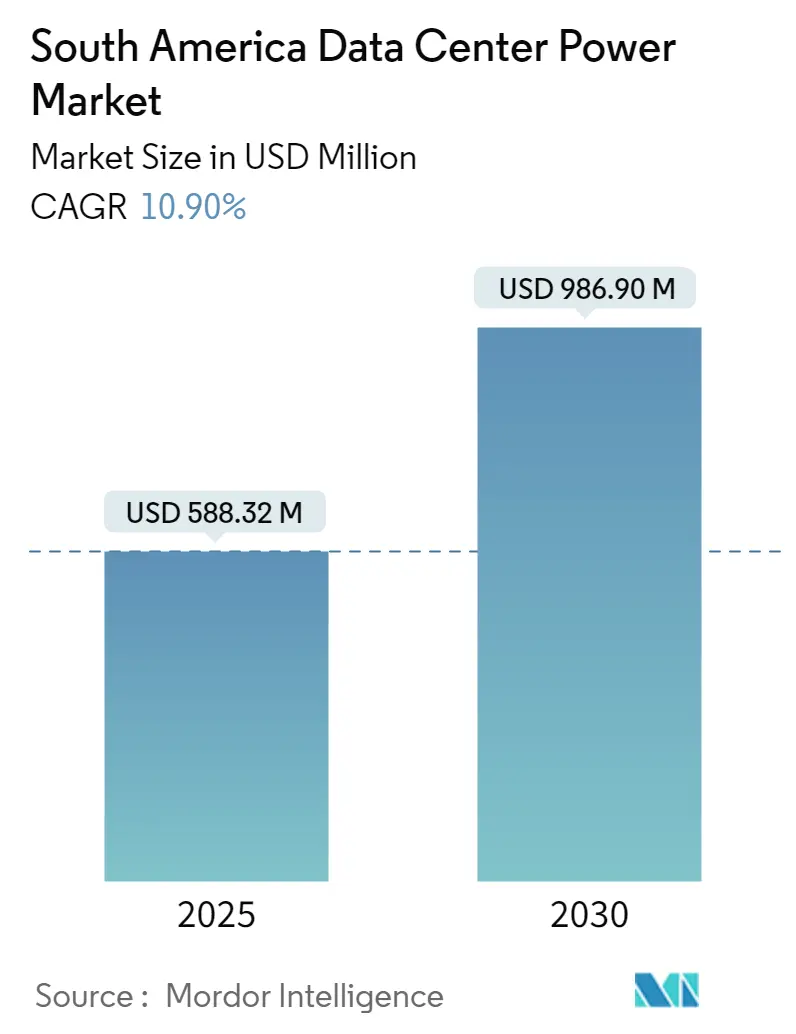

| Marktgröße (2025) | 588.32 Millionen US-Dollar |

| Marktgröße (2030) | 986.90 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Rechenzentrum-Strommarkts von Mordor Intelligence

Der südamerikanische Rechenzentrum-Strommarkt belief sich im Jahr 2025 auf 588,32 Mio. USD und wird voraussichtlich bis 2030 einen Wert von 986,90 Mio. USD erreichen, was einer CAGR von 10,9 % entspricht. Die Investitionsdynamik im Hyperscale-Bereich, eine aggressive Beschaffung erneuerbarer Energien sowie politisch getriebene Digitalisierung in Brasilien, Chile, Kolumbien und Argentinien halten die Nachfrage nach ausfallsicheren Stromarchitekturen hoch. KI-Trainingscluster und latenzempfindliche Cloud-Workloads erhöhen die durchschnittliche Rack-Dichte und beschleunigen den Wandel hin zu Flüssigkühlung, Mittelspannungsschaltanlagen und Batterie-Energiespeichern. Langfristige Stromabnahmeverträge für erneuerbare Energien senken die Betriebskosten, während lokale Datensouveränitätsvorschriften globale Anbieter dazu veranlassen, regionale Kapazitäten aufzubauen. Chronische Netzinstabilität außerhalb der erstklassigen Ballungsräume sowie steigende Investitionskosten für Transformatoren und Schaltanlagen beeinflussen jedoch weiterhin die Standortwahl und die Kapitalplanung.

Wichtigste Erkenntnisse des Berichts

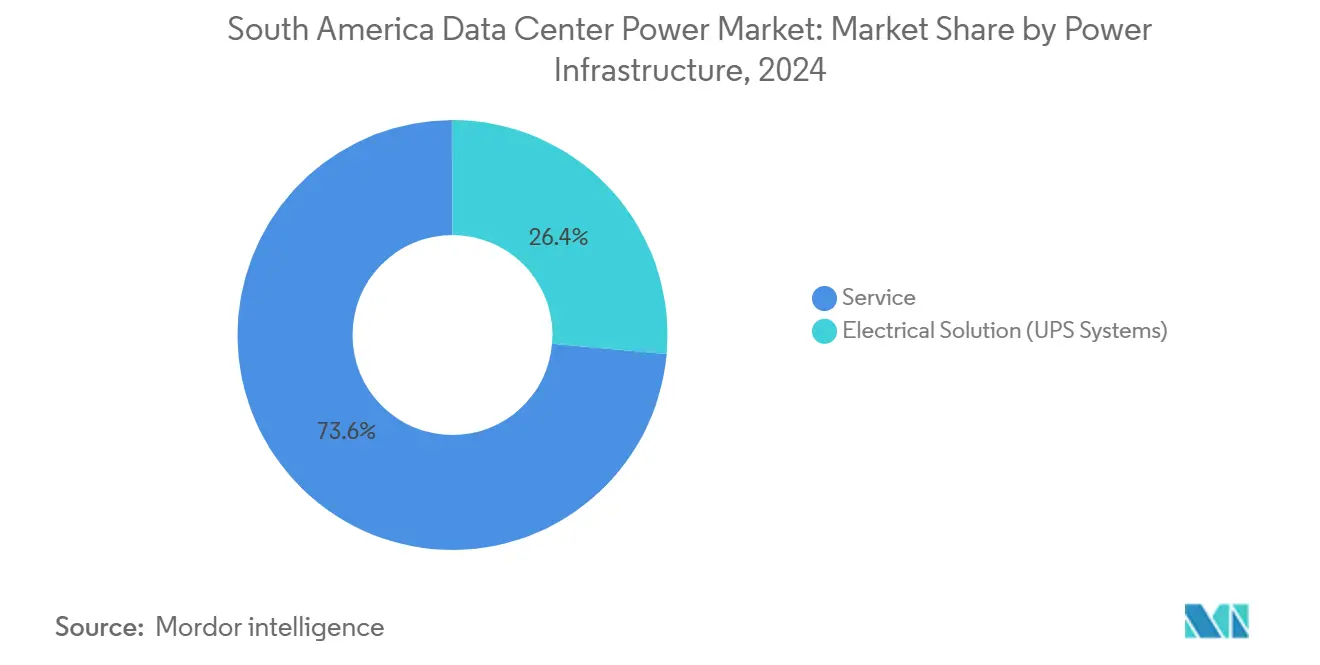

- Nach Komponente führten USV-Systeme im Jahr 2024 mit einem Umsatzanteil von 26,4 %, während Stromverteilungseinheiten bis 2030 die schnellste CAGR von 13,2 % verzeichneten.

- Nach Rechenzentrumtyp hielten Colocation-Anbieter im Jahr 2024 einen Marktanteil von 62,3 % am südamerikanischen Rechenzentrum-Strommarkt; Hyperscale- und Cloud-Dienstleister expandieren bis 2030 mit einer CAGR von 14,5 %.

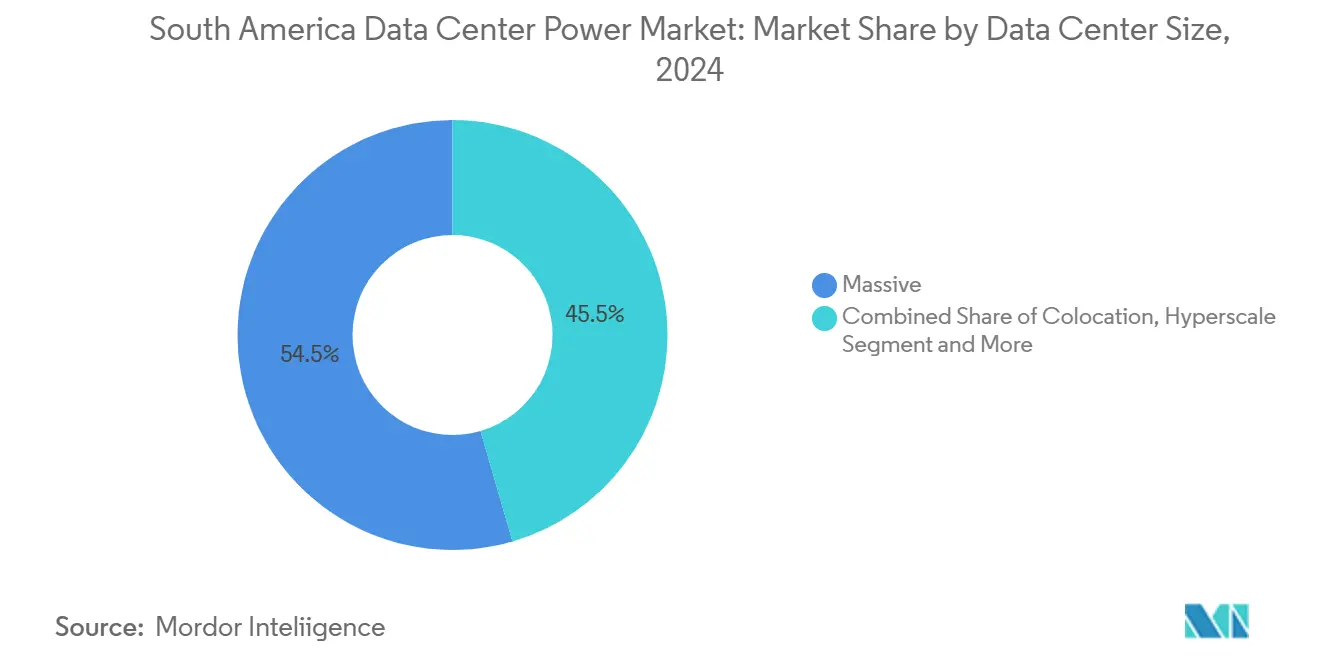

- Nach Leistungskapazitätsbereich entfielen im Jahr 2024 54,5 % der Marktgröße des südamerikanischen Rechenzentrum-Strommarkts auf Großanlagen (>15 MW), während Mega-Anlagen (5–15 MW) bis 2030 voraussichtlich mit einer CAGR von 12,5 % wachsen werden.

- Nach Tier-Klassifizierung entfielen Tier-3-Implementierungen auf 51,2 % des Umsatzes im Jahr 2024, während Tier-4-Konfigurationen mit einer CAGR von 14,2 % wachsen.

- ABB, Schneider Electric, Vertiv, Eaton, Scala Data Centers und Ascenty lieferten zusammen im Jahr 2024 etwas mehr als die Hälfte der gesamten installierten USV- und Schaltanlagenkapazität.

Trends und Erkenntnisse im südamerikanischen Rechenzentrum-Strommarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Mega-Rechenzentren und Cloud-Computing | +2.8% | Brasilien, Chile, Kolumbien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Steigende KI/ML-Workloads treiben die Nachfrage nach Hochdichte-Strom an | +3.2% | Dominanz Brasiliens, Chile als Sekundärmarkt | Langfristig (≥ 4 Jahre) |

| Beschleunigte Stromabnahmeverträge für erneuerbare Energien zur Senkung von Betriebskosten und CO₂-Steuern | +1.9% | Chile, Brasilien als Korridore für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme für das Stromnetz (Brasilien Proinfra, Chile PMGD) | +1.4% | Brasilien national, Chile regional | Langfristig (≥ 4 Jahre) |

| Lokalisierungsvorschriften für Hyperscaler (LGPD, Chile Ley de Datos) | +1.1% | Brasilien LGPD-Konformität, Chile Datensouveränität | Kurzfristig (≤ 2 Jahre) |

| Integration von Batterie-Energiespeichern verbessert die Wirtschaftlichkeit der Betriebszeit | +0.8% | Brasilien netzseitig, Argentinien Schwerpunkt Notstrom | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Mega-Rechenzentren und Cloud-Computing

Mega-Rechenzentren mit mehr als 50 MW sind zum bevorzugten Format für Hyperscale-Betreiber geworden. Scala Data Centers hat in Eldorado do Sul mit dem Bau eines 54-MW-Campus begonnen, der auf einem 100-%-Vertrag für erneuerbare Energien und einem dedizierten 560-MW-Umspannwerk basiert. Patrias Plattform im Wert von 1 Mrd. USD und Microsofts Erweiterung im Wert von 2,4 Mrd. USD signalisieren institutionelles Vertrauen in Skaleneffekte und treiben Entwickler dazu an, Mittelspannungsschaltanlagen, redundante USV-Blöcke und standorteigene Umspannwerke einzusetzen, die in der gesamten Region repliziert werden können. Höhere Dichte und konsolidierte Lasten verbessern die Energieeffizienz und senken Flächen- und Personalkosten, erhöhen jedoch die Anforderungen an Netzanschlüsse, Fehlertoleranz und Nachhaltigkeitsberichterstattung.

Steigende KI/ML-Workloads treiben die Nachfrage nach Hochdichte-Strom an

KI-Trainingscluster verbrauchen bis zu sechsmal mehr Strom als herkömmliche Racks und treiben die Dichte auf bis zu 70 kW, was Betreiber dazu zwingt, die elektrischen Pfade vom Transformator bis zum Serverknoten zu überarbeiten.[1]Vertiv, "Investorenpräsentation Q1 2024," vertiv.com Flüssigkühlung und Direktkühlung auf Chip-Ebene reduzieren die thermischen Lasten um bis zu 40 %, erfordern jedoch redundante Pumpen, leistungsstärkere Abzweigstromkreise und impedanzarme Sammelschienen. Argentinien vermarktet die Kernkraftkapazitäten Patagoniens, um GPU-Campusse zu verankern, deren kontinuierlicher Strombedarf pro Standort 500 MW übersteigen kann.[2] Rest of World, "Argentiniens Pitch für KI-Rechenzentren mit Kernkraft," restofworld.org Unmittelbare Designüberarbeitungen in Brasilien und Chile konzentrieren sich daher auf Mittelspannungsanlagen, die dichte, latenzarme KI-Zonen unterstützen können, was die am schnellsten wachsenden Ausrüstungsbudgets im südamerikanischen Rechenzentrum-Strommarkt unterstreicht.

Beschleunigte Stromabnahmeverträge für erneuerbare Energien zur Senkung von Betriebskosten und CO₂-Steuern

Betreiber wechseln vom Spotmarkt für Strom zu gebundenen Wind- und Solarverträgen, die Preisvolatilität absichern und CO₂-Vorschriften erfüllen. Im Jahr 2025 unterzeichnete Scala Data Centers einen 900-MW-Wind-Stromabnahmevertrag, der feste Tarife für 20 Jahre sichert, die Betriebskosten absichert und überschüssigen Strom bei unkritischen Lasten ins Netz einspeist. Chiles Portfolio an verteilten Solarprojekten mit mehr als 3 GW ermöglicht es Colocation-Anbietern, Preise unter 40 USD/MWh zu sichern, während Batterie-Energiespeichersysteme disponierbaren Strom für bis zu vier Stunden gewährleisten.[3] Rest of World, "Argentiniens Pitch für KI-Rechenzentren mit Kernkraft," restofworld.org Diese Dynamik bei Stromabnahmeverträgen beeinflusst die Standortwahl: Die Nähe zu Korridoren für erneuerbare Energien wird bei der Kapitalallokation im südamerikanischen Rechenzentrum-Strommarkt mittlerweile genauso hoch bewertet wie der Glasfaserzugang.

Netzmodernisierungsprogramme (Brasilien Proinfra, Chile PMGD)

Brasiliens Proinfra-Fahrplan schreibt optische Erdseile auf neuen Übertragungsleitungen vor und ermöglicht so eine integrierte Telekommunikation sowie eine schnellere Erkennung von Ausfällen. Chiles PMGD-Programm bietet Anreize für dezentrale Erzeugung bis zu 9 MW und schafft Inseln eingebetteter Solarenergie, die die Leitungsüberlastung in der Nähe von Santiago reduzieren. Obwohl beide Programme die langfristige Zuverlässigkeit stärken, verdeutlichen sie kurzfristige Schwächen. Brasiliens Stromausfälle im Jahr 2024 betrafen 3,1 Millionen Haushalte und zwangen Colocation-Betreiber, Dieselgeneratoren über längere Zeiträume zu betreiben. Als Reaktion darauf installieren Rechenzentrumsbetreiber doppelte Einspeisungen aus separaten Umspannwerken, synchronisierte Transferschalter und Inselbetriebs-Batteriesysteme, die die gesamte IT-Last für mehrere Minuten aufrechterhalten können, bis die Notstromaggregate stabil laufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Schaltanlagen und Mittelspannungsanschlüsse | -1.8% | Brasilien, Argentinien als kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Chronische Netzinstabilität außerhalb erstklassiger Ballungsräume | -2.1% | Kolumbien, Argentinien als Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren für standorteigene erneuerbare Energien und Gasgeneratoren | -1.2% | Brasilien regulatorische Engpässe, Chile Umweltgenehmigungen | Langfristig (≥ 4 Jahre) |

| Zunehmender gesellschaftlicher Widerstand gegen den Energie- und Wasserverbrauch | -0.7% | Brasilien wassergestresste Regionen, Chile Umweltbedenken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Schaltanlagen und Mittelspannungsanschlüsse

Eatons Transformatorenwerk im Wert von 340 Mio. USD unterstreicht Versorgungsengpässe und hohe Preise für elektrische Kernkomponenten. Projektzeitpläne berücksichtigen nun Lieferzeiten von 12 Monaten für Mittelspannungsschaltanlagen, wobei die Spotpreise seit 2023 zweistellig gestiegen sind. Kleinere Betreiber in Argentinien und brasilianischen Sekundärstädten sehen sich mit verlängerten Amortisationszeiträumen konfrontiert, da redundante Schaltanlagen und automatische Transfersysteme bis zu einem Drittel der gesamten Investitionskosten ausmachen können. Einige Entwickler teilen Projekte in phasenweise 5-MW-Blöcke auf, um den Cashflow zu erleichtern, was jedoch die Komplexität bei zukünftigen Erweiterungen erhöht und die gesamten Lebenszykluskosten steigert.

Chronische Netzinstabilität außerhalb erstklassiger Ballungsräume

Brasiliens nationaler Netzbetreiber prognostiziert bis 2029 einen Anstieg der dezentralen Erzeugung um 50 %, was das Risiko lokaler Überlastungen und Spannungsabweichungen birgt. Schwere Stürme im Jahr 2024 beschädigten Übertragungsleitungen in Rio Grande do Sul und São Paulo und führten zu rollierenden Ausfällen, die mehrere Stunden andauerten. Betreiber reagierten mit überdimensionierten Dieselreserven, der Installation von Batterie-Energiespeichern zur Überbrückung und der Erkundung von Mikronetz-Designs, die Photovoltaik mit Lithium-Ionen-Akkus kombinieren. Diese Maßnahmen verbessern die Ausfallsicherheit, erhöhen jedoch die Vorabkosten und erschweren die Einhaltung von Umweltgenehmigungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Strominfrastruktur: USV-Systeme führen beim Umsatz

USV-Plattformen erzielten im Jahr 2024 einen Anteil von 26,4 % am südamerikanischen Rechenzentrum-Strommarkt und unterstreichen damit ihren Status als zentraler Schutz gegen Netzunterbrechungen. Stromverteilungseinheiten verzeichnen jedoch die schnellste CAGR von 13,2 %, da KI-Cluster eine Überwachung der Abzweigstromkreise und einen Lastausgleich in großem Maßstab erfordern. Die Nachfrage nach Schaltanlagen steigt ebenfalls, ist jedoch mit Beschaffungsverzögerungen konfrontiert, was Betreiber dazu veranlasst, zwei Jahre vor den Inbetriebnahmeterminen vorzubestellen. Flüssiggekühlte Sammelschienensysteme und leistungsstarke Lithium-Ionen-Batterieblöcke konfigurieren traditionelle Topologien neu und stellen sicher, dass integrierte Lösungen bis 2030 den Verkauf einzelner Komponenten übertreffen.

Serviceumsätze steigen, da Betreiber Beratungs- und Wartungsexpertise benötigen, um USV, Batteriespeicher und erneuerbare Schnittstellen zu verknüpfen. Infolgedessen erzielen Anbieter, die durchgängige Stromversorgungsketten anbieten, einen höheren Umsatzanteil als Anbieter einzelner Produkte. Die dem Servicebereich zuzurechnende Marktgröße des südamerikanischen Rechenzentrum-Strommarkts wird voraussichtlich schneller wachsen als die Ausrüstung, da regulatorische Rahmenbedingungen strenge Betriebs- und Effizienzmetriken vorschreiben.

Nach Endnutzer: IT und Telekommunikation geben das Tempo vor

IT- und Telekommunikationsbetreiber decken mehr als die Hälfte des aktuellen Megawatt-Bedarfs ab, was die beschleunigte Cloud-Einführung durch Unternehmen widerspiegelt, die Kostenflexibilität und Datensouveränitäts-Compliance anstreben. Finanzdienstleistungsunternehmen befinden sich auf einem aggressiven Migrationspfad, wie der vollständige Cloud-Übergangsfahrplan von Banco Itaú für 2028 zeigt. Gesundheits- und Biowissenschaftsprojekte nehmen zu, angetrieben durch bildgebende Workloads, die latenzarme Rechenzonen innerhalb nationaler Grenzen erfordern.

Telekommunikationsanbieter erweitern Edge-Knoten, um 5G-Datenverkehr lokal zu übertragen, lagern jedoch weiterhin Kern-Workloads in Hyperscale-Hubs aus. Ihr hybrider Ansatz löst eine Nachfrage nach mittelgroßen Stromblöcken zwischen 3 MW und 10 MW aus. Insgesamt sichern diese Branchen eine stabile Umsatzpipeline in der südamerikanischen Rechenzentrum-Strombranche und diversifizieren das Risiko aus einem einzelnen Sektor.

Nach Leistungskapazitätsbereich: Bauten mit ≥15 MW nehmen stark zu

Projekte mit mehr als 15 MW verzeichnen die steilste Wachstumskurve, da Hyperscaler KI-Trainingscluster, Speicher und Content-Delivery-Caches unter einem Dach bündeln. Anlagen im Bereich von 5–15 MW bleiben für Colocation-Anbieter attraktiv, die modulare Skalierung bei gleichzeitiger Kontrolle der Investitionskosten schätzen. Bauten unter 5 MW konzentrieren sich auf Edge-Nähe und Notfallwiederherstellungsknoten und setzen häufig auf vorgefertigte Stromversorgungsmodule für schnelle Umsetzung.

Die Einführung von Flüssigkühlung korreliert eng mit der Kapazitätsgröße. Betreiber mit mehr als 15 MW schreiben in die Schaltanlagenreihe integrierte Kühlmittelverteilungseinheiten vor, während kleinere Anlagen die Luftkühlung beibehalten, bis Workloads Nachrüstungen rechtfertigen. Diese Divergenz prägt die Kaufmuster innerhalb der Marktgrößenhierarchie des südamerikanischen Rechenzentrum-Strommarkts.

Nach Rechenzentrumsgröße: Hyperscale-Wachstum übertrifft andere

Große Rechenzentren hielten im Jahr 2024 einen Anteil von 54,5 %, aber das Hyperscale-Segment verzeichnet eine CAGR von 14,5 %, was den beschleunigten regionalen Markteintritt globaler Cloud-Unternehmen widerspiegelt, ausgelöst durch Brasiliens LGPD und Chiles kommendes Datenschutzgesetz. Unternehmensanlagen wachsen moderat und behalten die lokale Kontrolle über latenzempfindliche und regulierte Workloads. Wholesale-Colocation ist zwischen diesen Extremen positioniert und zieht mittelgroße Cloud-native Unternehmen an, die flexible Expansionsmöglichkeiten suchen.

Mega-Standorte verwischen traditionelle Grenzen, indem sie Wholesale-Suiten mit dedizierten Hyperscale-Hallen kombinieren. Betreiber in diesem Segment verhandeln häufig direkte Übertragungsleitungen zu Erneuerbare-Energien-Parks und machen Stromzuverlässigkeit zu einem Differenzierungsmerkmal. Infolgedessen werden integrierte Designs aus erneuerbaren Energien und Speichern zum Standard in neuen Entwürfen im südamerikanischen Rechenzentrum-Strommarkt.

Geografische Analyse

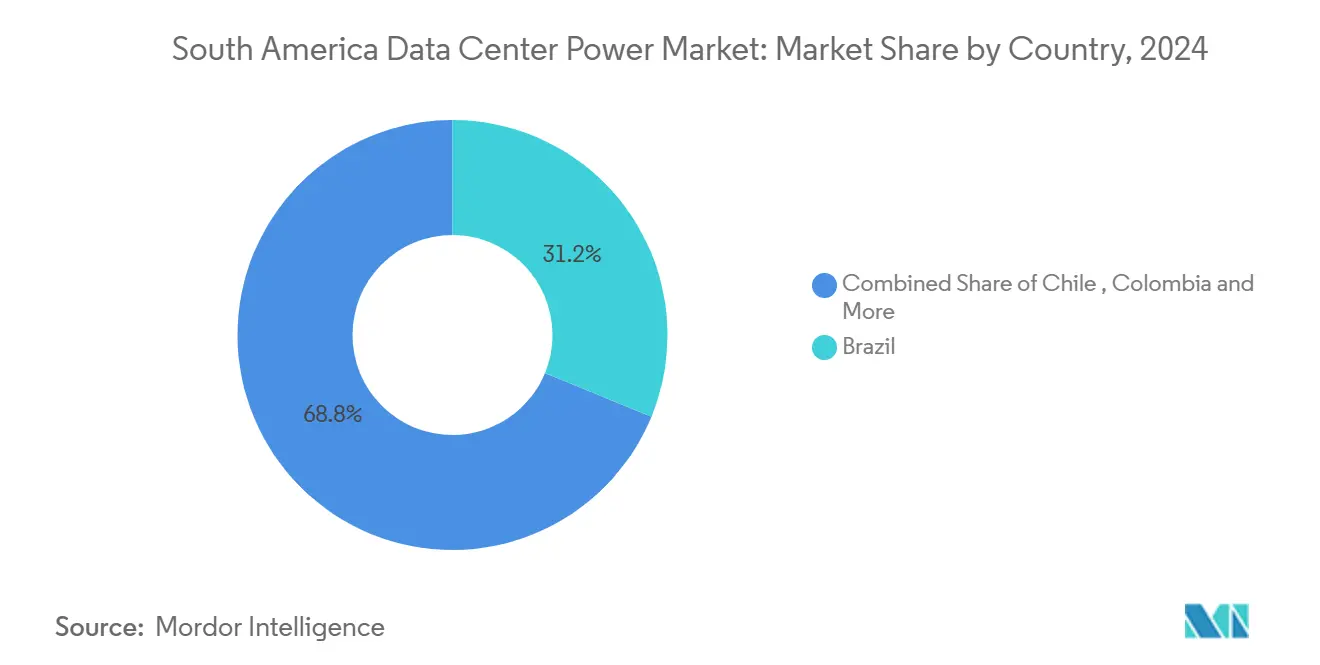

Brasilien bleibt das Schwergewicht, beherbergt mehr als 80 % der installierten IT-Last und profitiert von einem Anteil erneuerbarer Energien von 85 %, der wettbewerbsfähige Stromtarife liefert. Die Bundesregierung listet 22 neue Rechenzentrum-Projekte auf, die bis zu 9 GW an zusätzlicher Kapazität erfordern könnten, und treibt Versorgungsunternehmen dazu an, den Bau von Umspannwerken rund um Campinas und Rio Grande do Sul zu beschleunigen. Microsoft und AWS haben zusammen mehr als 4,5 Mrd. USD zugesagt, um ihre regionalen Präsenzen auszubauen, was einen Nachfrageeffekt bei Schaltanlagen-, USV- und Batterielieferanten erzeugt. Trotz starker Fundamentaldaten veranlasst die Übertragungsüberlastung rund um São Paulo Entwickler dazu, sekundäre Korridore wie Minas Gerais auf Netzkapazitäten zu prüfen.

Chile entwickelt sich zum am schnellsten wachsenden Knoten, begünstigt durch mehr als 3 GW verteilter Solarenergie und eine nationale Pipeline für Batterie-Energiespeichersysteme von über 6 GW. Amazons Investition von 4 Mrd. USD unterstreicht das Vertrauen in Chiles Datensouveränitätsgesetz und seinen vereinfachten Genehmigungsweg, der die durchschnittliche Bauzeit um sechs Monate verkürzt. Das PMGD-Rahmenwerk ermöglicht zudem die Kopplung von hinter dem Zähler installierten Solaranlagen und reduziert die Abhängigkeit von Spotpreisschwankungen. Chiles Kombination aus erneuerbaren Energien, regulatorischer Klarheit und Nähe zu Unterseekabeln positioniert das Land als pazifisches Gateway für den südamerikanischen Rechenzentrum-Strommarkt.

Kolumbien und Argentinien sind aufstrebende Herausforderer. Bogotá profitiert von einem Regierungsplan, bis 2050 25 % des Strommixes aus alternativen Quellen zu beziehen, was die Expansion von KIO Data Centers anzieht. Argentinien wirbt um KI-fokussierte Rechenzentren durch Angebote für nukleare Grundlastversorgung und Investitionsanreize, die in der RIGI-Reform 2024 verankert sind, trotz Währungsvolatilität, die die Importkosten für elektrische Ausrüstung erhöht. Peru und Uruguay beherbergen kleinere Anlagen, die auf die Bedienung der inländischen Unternehmensnachfrage ausgerichtet sind, aber Netzträgheit und eine bescheidene Marktgröße halten die Expansion zurückhaltend.

Wettbewerbslandschaft

Der Wettbewerb im südamerikanischen Rechenzentrum-Strommarkt dreht sich um Technologieintegration, regionale Partnernetzwerke und Nachhaltigkeitsnachweise. ABB, Schneider Electric, Vertiv und Eaton lieferten zusammen mehr als 50 % der im Jahr 2024 hinzugefügten USV-kVA-Kapazität und nutzten dabei breite Portfolios und werksgeschulte Servicetechniker. Scala Data Centers, Ascenty, V.tal und Tecto differenzieren sich durch Campus-Präsenz, Beschaffung erneuerbarer Energien und lokal entwickelte Umspannwerk-Expertise. Ausrüstungshersteller vertiefen ihre Allianzen mit Hyperscale-Betreibern; Vertiv hat gemeinsam mit Intel ein Flüssigkühlungsverteilermodul für den Gaudi3-Beschleuniger entwickelt, das vorgefertigt mit passenden Stromregalen geliefert wird und die Inbetriebnahmezeit vor Ort verkürzt.

Anbieter von Batterie-Energiespeichern wie WEG und Fluence sehen steigende Chancen, da brasilianische Ausschreibungen Einnahmequellen für Reservekapazitäten erschließen. WEG investiert 100 Mio. R$ in eine Lithium-Akkufabrik, die 2026 eröffnet werden soll. Im Bereich Schaltanlagen setzen Siemens AG und Mitsubishi Electric Corporation auf umweltfreundlichere SF6-freie Alternativen und setzen auf bevorstehende Umweltvorschriften. Auch Serviceportfolios werden ausgebaut; ABBs Übernahme von SEAM Group fügte Wärmebildgebung, Lichtbogenrisikobewertungen und digitale Zwillinge hinzu und stärkte das Angebot für vorausschauende Wartung für Rechenzentrumsbetreiber, die gemischte Flotten aus Legacy- und Neugeräten überwachen.

Regionale Systemintegratoren konkurrieren durch schnelle Bauabwicklung und zweisprachige Projektteams. Constructora Sudamericana installierte innerhalb von 14 Monaten ein 40-MVA-Doppeleinspeisung-Umspannwerk für einen Hyperscale-Kunden in Santiago und demonstrierte damit Vorteile bei der Bewältigung lokaler Genehmigungsverfahren. Globale Beratungsingenieure sind weiterhin in der konzeptionellen Planung aktiv, arbeiten jedoch zunehmend mit lokalen EPC-Unternehmen für die Ausführung zusammen. Marktteilnehmer erkennen Flüssigkühlung und die Integration erneuerbarer Mikronetze als nächste Wettbewerbsfelder, wobei Pilotinstallationen bereits Gesamtenergieeinsparungen von 5–10 % im Vergleich zu herkömmlichen luftgekühlten, netzgebundenen Designs zeigen.

Marktführer im südamerikanischen Rechenzentrum-Strommarkt

Schneider Electric SE

Vertiv Holdings Co

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Patria startete eine Rechenzentrum-Plattform mit einer anfänglichen Investition von 1 Mrd. USD mit dem Ziel, mehrere brasilianische Einrichtungen zu bauen

- Februar 2025: Eaton kündigte 340 Mio. USD für ein Transformatorenwerk in South Carolina an, um Komponentenengpässe bei lateinamerikanischen Bauprojekten zu beheben

- Januar 2025: V.tal begann mit dem Bau eines Rechenzentrums in Fortaleza im Rahmen eines Investitionsplans von 1 Mrd. USD

- Januar 2025: Tecto kündigte einen neuen 200-MW-Campus an, eines der größten Einzelanlagenprojekte in Brasilien

- Dezember 2025: Chile stellte den Nationalen Rechenzentrum-Plan vor, der auf 2,5 Mrd. USD an neuen Investitionen abzielt

- September 2025: Scala Data Centers präsentierte einen Campus-Entwurf im Wert von 50 Mrd. USD mit 4,7 GW in Eldorado do Sul

Berichtsumfang des südamerikanischen Rechenzentrum-Strommarkts

Rechenzentrumsstrom bezieht sich auf die Strominfrastruktur, einschließlich elektrischer Komponenten und elektrischer Verteilungssysteme, die die notwendige Energie für den Betrieb und die Unterstützung der Geräte und Server innerhalb des Rechenzentrums bereitstellen. Er umfasst verschiedene Komponenten und Technologien, die darauf ausgelegt sind, eine zuverlässige, unterbrechungsfreie Stromversorgung für IT-Geräte in Rechenzentren zu gewährleisten, darunter unterbrechungsfreie Stromversorgungen (USV), Stromverteilungseinheiten (PDU), Notstromaggregate und andere auf die spezifischen Bedürfnisse von Rechenzentren zugeschnittene Energiemanagementsysteme. Rechenzentrumsbetreiber erreichen Redundanz durch duplizierte Komponenten, um einen ununterbrochenen Betrieb im Falle des Ausfalls einiger Komponenten zu gewährleisten und die Betriebszeit während der Wartung aufrechtzuerhalten.

Der südamerikanische Rechenzentrum-Strommarkt ist segmentiert nach Strominfrastruktur (elektrische Lösung (USV-Systeme, Generatoren, Stromverteilungslösungen (PDU, Schaltanlagen, kritische Stromverteilung, Transferschalter, Fernstromverteilungsfelder und weitere Lösungen)) und Service), Endnutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und weitere Endnutzer) sowie Land. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Elektrische Lösung | USV-Systeme | |

| Generatoren | ||

| Stromverteilungslösungen | PDU | |

| Schaltanlagen | ||

| Kritische Stromverteilung | ||

| Transferschalter | ||

| Fernstromverteilungsfelder | ||

| Weitere Lösungen | ||

| Service | ||

| IT und Telekommunikation |

| BFSI |

| Regierung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Weitere Endnutzer |

| Weniger als 1 MW |

| 1–5 MW |

| 5–15 MW |

| Mehr als 15 MW |

| Unternehmen |

| Colocation / Wholesale |

| Hyperscale |

| Brasilien |

| Chile |

| Kolumbien |

| Argentinien |

| Übriges Südamerika |

| Nach Strominfrastruktur | Elektrische Lösung | USV-Systeme | |

| Generatoren | |||

| Stromverteilungslösungen | PDU | ||

| Schaltanlagen | |||

| Kritische Stromverteilung | |||

| Transferschalter | |||

| Fernstromverteilungsfelder | |||

| Weitere Lösungen | |||

| Service | |||

| Nach Endnutzer | IT und Telekommunikation | ||

| BFSI | |||

| Regierung | |||

| Medien und Unterhaltung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Weitere Endnutzer | |||

| Nach Leistungskapazitätsbereich | Weniger als 1 MW | ||

| 1–5 MW | |||

| 5–15 MW | |||

| Mehr als 15 MW | |||

| Nach Rechenzentrumsgröße | Unternehmen | ||

| Colocation / Wholesale | |||

| Hyperscale | |||

| Nach Land | Brasilien | ||

| Chile | |||

| Kolumbien | |||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Rechenzentrum-Strommarkt derzeit?

Der Markt erreichte im Jahr 2025 einen Wert von 588,32 Mio. USD und wird bis 2030 voraussichtlich einen Wert von annähernd 986,90 Mio. USD erreichen.

Welche Komponente erzielt den höchsten Umsatz?

USV-Systeme führen mit einem Umsatzanteil von 26,4 %, da eine unterbrechungsfreie Stromversorgung die primäre Absicherung der Betriebszeit bleibt.

Wie schnell wachsen Hyperscale-Rechenzentren in der Region?

Anlagen im Besitz von Hyperscale- und Cloud-Anbietern wachsen mit einer CAGR von 14,5 %, unterstützt durch KI-Workloads und Datensouveränitätsanforderungen.

Warum sind Stromabnahmeverträge für erneuerbare Energien für Rechenzentrumsbetreiber wichtig?

Langfristige Stromabnahmeverträge senken die Volatilität der Stromkosten und helfen Unternehmen, CO₂-Reduktionsziele zu erreichen, die zunehmend von Regulierungsbehörden und Unternehmenskunden gefordert werden.

Was begrenzt die Expansion außerhalb erstklassiger Ballungsräume?

Chronische Netzinstabilität und lange Lieferzeiten für Schaltanlagen und Transformatoren machen Sekundärstädte riskanter und veranlassen Betreiber, in zusätzliche Notstromsysteme zu investieren.

Seite zuletzt aktualisiert am: