Marktgröße und Marktanteil des südamerikanischen Rechenzentrums-Netzwerkmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

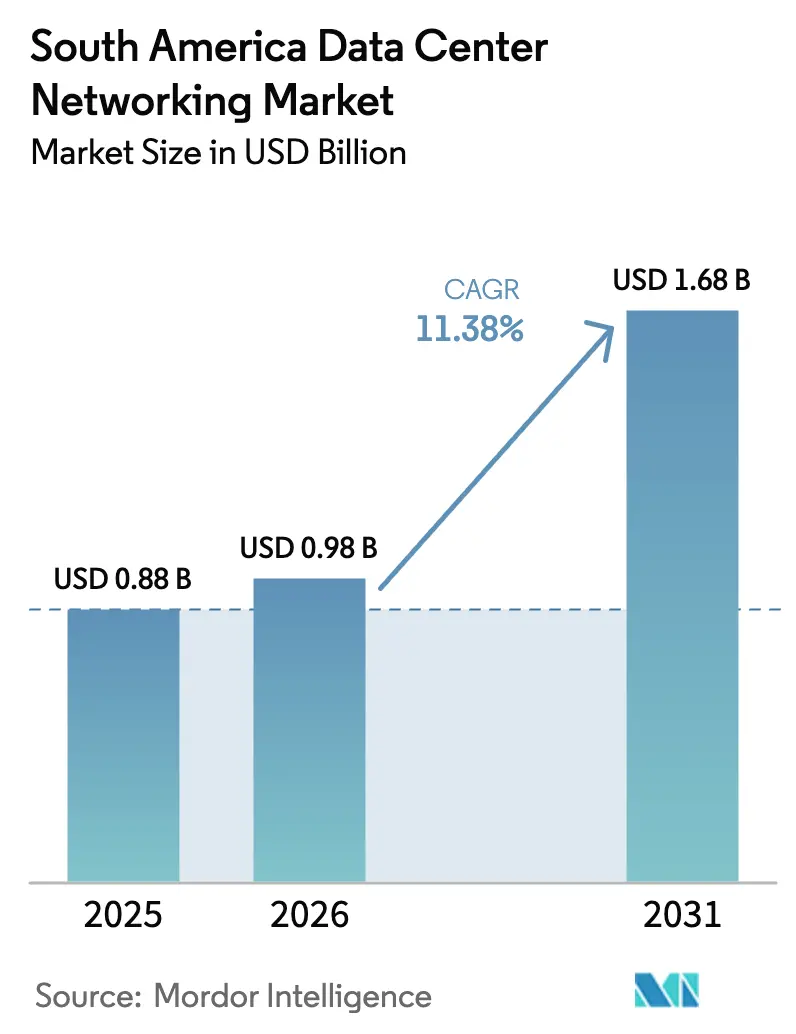

| Marktgröße im Basisjahr (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Rechenzentrums-Netzwerkmarktes von Mordor Intelligence

Die Marktgröße des südamerikanischen Rechenzentrums-Netzwerkmarktes wird voraussichtlich von USD 0,88 Milliarden im Jahr 2025 auf USD 0,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,38 % über den Zeitraum 2026–2031 USD 1,68 Milliarden erreichen. Robuste Kapitalflüsse von Hyperscale-Cloud-Anbietern, nationale Anreize für mit erneuerbaren Energien betriebene Anlagen und die rasche Unternehmensübernahme von hybriden und Multi-Cloud-Architekturen treiben dieses nachhaltige Wachstum an. Unterseeische Kabelergänzungen entlang der Atlantik- und Pazifikküste stärken die internationale Konnektivität, während auf White-Box-Switches und SONiC-Software basierende Open-Networking-Ökosysteme die Kosteneffizienz steigern. Anbieter konkurrieren intensiv um hochbandbreitige optische Verbindungen, absichtsbasierte Netzwerkautomatisierung und integrierte Sicherheits-Appliances, da lateinamerikanische Organisationen Rechenzentren modernisieren, um KI-gesteuerte Arbeitslasten zu betreiben. Lieferketten-freundliche Maßnahmen wie Brasiliens Ex-Tarif-Regelung erleichtern Importzölle auf fortschrittliche IKT-Ausrüstung und gleichen den Preisdruck durch regionale Währungsvolatilität und Tarifstrukturen aus.

Wichtigste Erkenntnisse des Berichts

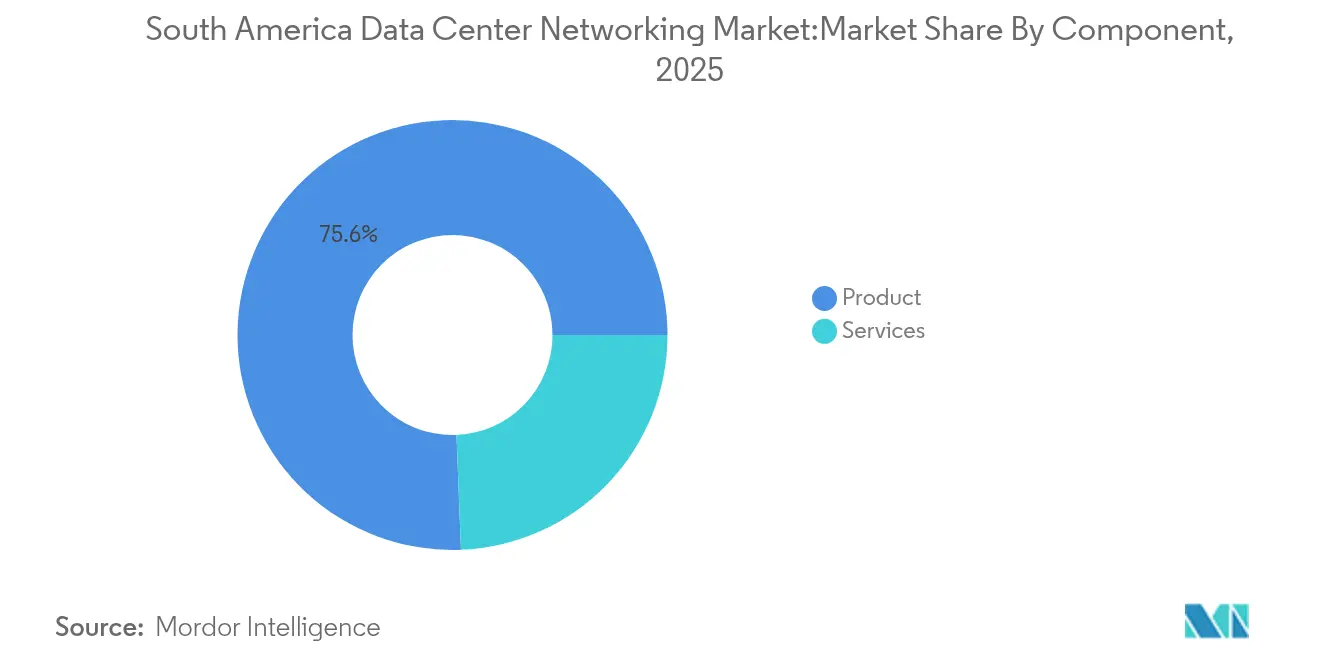

- Nach Komponente entfielen 75,63 % des Umsatzes 2025 auf Produkte, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,49 % wachsen werden.

- Nach Endnutzer entfiel auf IT & Telekommunikation ein Umsatzanteil von 36,89 % im Jahr 2025; Fertigung & Industrie ist auf die schnellste CAGR von 11,88 % bis 2031 ausgerichtet.

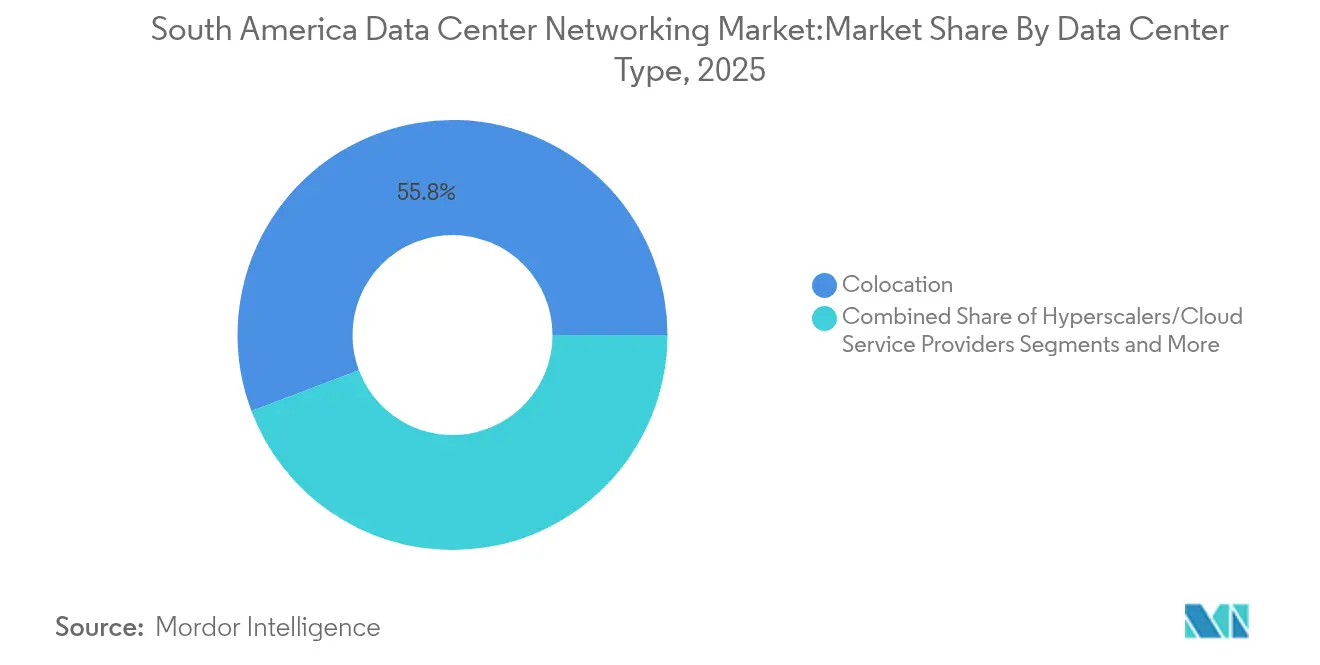

- Nach Rechenzentrums-Typ hielten Kollokationsstandorte 55,75 % der Kapazität im Jahr 2025; Hyperscaler & Cloud-Dienstleister führen das Wachstum mit einer CAGR von 13,12 % bis 2031 an.

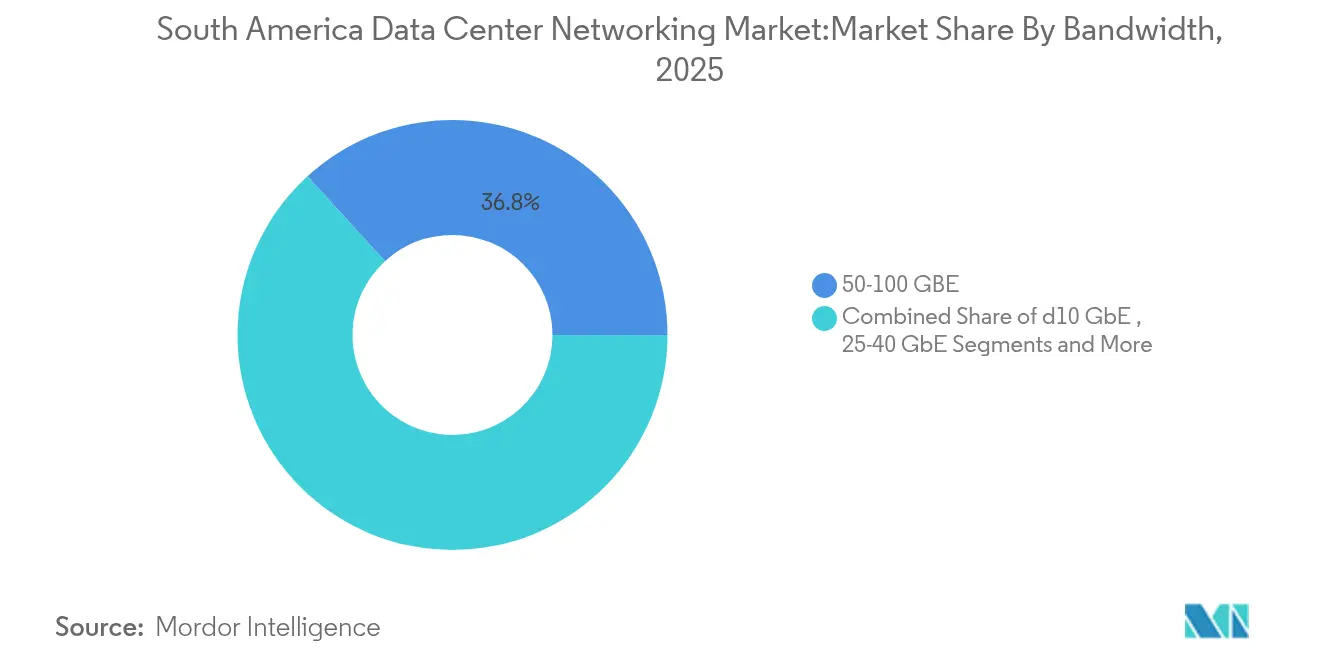

- Nach Bandbreite führte 50–100 GbE mit einem Anteil von 36,78 % am südamerikanischen Rechenzentrums-Netzwerkmarkt im Jahr 2025, während für mehr als 100 GbE eine CAGR von 12,32 % bis 2031 prognostiziert wird.

- Nach Land führte Brasilien mit einem Anteil von 25,08 % am südamerikanischen Rechenzentrums-Netzwerkmarkt im Jahr 2025, während für Argentinien eine CAGR von 11,02 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Rechenzentrums-Netzwerkmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsender Bedarf an Cloud-Speicherung und zuverlässiger Anwendungsleistung | +2.8% | Brasilien, Chile, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Zunahme von Cyberangriffen auf Unternehmen | +2.1% | Finanzzentren Brasilien & Argentinien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Hyperscale-Rechenzentrums-Neubauten durch globale Cloud-Anbieter | +3.2% | Brasilien primär, Chile sekundär | Mittelfristig (2–4 Jahre) |

| Anstieg von Unterseeischen-Kabellandungen, die latenzarme Küsten-Knotenpunkte ermöglichen | +1.8% | Brasilien, Chile, Argentinien | Langfristig (≥ 4 Jahre) |

| Brasiliens Anreize für erneuerbare Energien für grüne Netzwerk-Upgrades | +1.1% | National, frühe Cluster in São Paulo | Langfristig (≥ 4 Jahre) |

| Einführung von Open-Networking (White-Box + SONiC) zur CAPEX-Senkung | +1.5% | Brasilien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Cloud-Speicherung und zuverlässiger Anwendungsleistung

Unternehmen verlagern unternehmenskritische Arbeitslasten auf Cloud-Plattformen, was den Durchsatz und die Latenzanforderungen innerhalb regionaler Einrichtungen erhöht. Das Programm von Banco Itaú, alle Kernsysteme bis 2028 in die Cloud zu verlagern, ist ein typisches Beispiel für den Nachfrageanstieg, der Netzbetreiber dazu veranlasst, neue 400G- und 800G-Verbindungen in Betrieb zu nehmen. Cirion Technologies hat bereits eine 1,6 Tb/s-Einzelträger-Wellenlänge zwischen São Paulo und Santiago demonstriert und damit bewiesen, dass optische Backbone-Netze dem Datenverkehr der KI-Ära gewachsen sind.[1]StockTitan, "Cirion schließt 1,6 Tb/s-Test ab," stocktitan.net Die Speicherleistung ist für hybride Bereitstellungen, die lokale und Cloud-Repositories in Echtzeit synchronisieren, gleichermaßen von entscheidender Bedeutung.

Zunahme von Cyberangriffen auf Unternehmen

Lateinamerikanische Unternehmen verzeichnen mittlerweile 2.569 Angriffe pro Woche – 40 % über dem globalen Durchschnitt –, was CISOs dazu veranlasst, Firewalls der nächsten Generation, sicheres SD-WAN und KI-gestützte Bedrohungsanalysen zu erwerben. Mutual Ser EPS, ein kolumbianischer Versicherer, setzte Fortinets FortiGate-Appliances ein, um mehr als 50 Niederlassungen zu sichern, die Multi-Cloud-Anwendungen betreiben.[2]Fortinet, "Mutual Ser EPS sichert Multi-Cloud," fortinet.com Die Budgets verschieben sich rasch; die Hälfte der regionalen Unternehmen investiert zwischen USD 10 Millionen und USD 49 Millionen jährlich in Cybersicherheitsmaßnahmen.

Verbreitung von Hyperscale-Rechenzentrums-Neubauten durch globale Cloud-Anbieter

Amazon investiert USD 4 Milliarden in eine neue chilenische Cloud-Region, die 2026 in Betrieb geht, während AWS und Microsoft zusammen USD 4,5 Milliarden in brasilianische Expansionen im Jahr 2024 investierten.[3]BNamericas, "Banco Itaú Cloud-Migrationsfahrplan," bnamericas.com Jeder Einsatz erfordert Leaf-Spine-Fabrics mit 25–100 GbE-Links für allgemeine Rechenkapazität und >100 GbE für KI-Cluster, was mehrjährige Hardware-Auffrischungszyklen in Carrier-Hotels und städtischen Backbone-Netzen auslöst.

Anstieg von unterseeischen Kabellandungen, die latenzarme Küsten-Knotenpunkte ermöglichen

Googles transpacifisches Kabel und Cirions SAC2-System erheben Valparaíso und Fortaleza zu latenzempfindlichen Austauschpunkten. Fortaleza beherbergt nun 16 aktive Kabel, sodass Betreiber Roundtrip-Zeiten unter 60 ms nach Miami, Luanda und Lissabon liefern können. Diese Einrichtungen setzen dichte optische Querverbindungen und automatisierte Faserüberwachung ein, um Verkehrsspitzen bei Live-Stream-Events und Spielstarts zu bewältigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Netzwerkkomplexität | −1.8% | Unternehmen in Brasilien & Chile | Kurzfristig (≤ 2 Jahre) |

| Hohe Importzölle und CAPEX für fortschrittliche Ausrüstung | −2.3% | Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Mangel an automatisierungserfahrenen Netzwerkingenieuren | −1.6% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datensouveränitätsvorschriften | −1.4% | Multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Netzwerkkomplexität

Hybrid-Cloud-Overlays, Ost-West-Mikrosegmentierung und Edge-Bursts decken Qualifikationslücken auf. Unternehmen, die absichtsbasierte Controller einsetzen, sehen sich einer Multi-Vendor-API-Ausbreitung gegenüber, die dünne NOC-Teams belastet. Der Mangel an geschultem Personal verzögert die Einführungspläne für 400G, erhöht die Abhängigkeit von Beratungsleistungen und begrenzt die erreichbare Automatisierungstiefe.

Hohe Importzölle & CAPEX für fortschrittliche Ausrüstung

Zölle, die die Kosten für Router und Leaf-Switches um 8–20 % in die Höhe treiben, veranlassen kleinere Betreiber dazu, die Lebenszyklen zu verlängern, anstatt 800G-Optik einzuführen. Brasiliens Ex-Tarif-Programm wirkt einem Teil dieser Belastung entgegen, indem es 1.495 IKT-Artikelnummern von Zöllen befreit und die Verfügbarkeit von KI-optimierten Netzwerkschnittstellenkarten beschleunigt, die nicht im Inland hergestellt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Hardware-Dominanz

Produkte verankerten 75,63 % des Umsatzes 2025 und spiegeln hohe Ausgaben für Switches, Router, optische Transponder und Sicherheits-Appliances wider, die das Fundament jedes Einsatzes im Rechenzentrums-Netzwerkmarkt bilden. Ethernet-Leaf-Spine-Upgrade-Zyklen verlagern sich von der 25G/100G-Klasse in Richtung 400G-Klasse, während modulare Router SR-MPLS für vereinfachte Underlay-Automatisierung integrieren. Anbieter synchronisieren Switch-ASIC-Roadmaps mit Merchant-Silicon-Durchbrüchen, um Latenzbudgets von KI-Clustern zu erfüllen, die RDMA over Converged Ethernet betreiben. Dienstleistungen expandieren mit einer CAGR von 11,49 %, angetrieben von verwalteten SDN-Controllern, Lifecycle-Automatisierung und umfassenden Zero-Trust-Overlays für Unternehmen ohne interne Qualifikationen. Beratungsabteilungen von OEMs bündeln Network-as-Code-Blueprints sowie DevNet-ähnliche Schulungen, die die Bereitstellungsvorlaufzeiten verkürzen. Regionale Managed Service Provider schaffen Nischen, indem sie Multicloud-Konnektivitäts-Übergaben und ISO-27001-konforme verwaltete Erkennung und Reaktion bereitstellen und so die Compliance in heterogenen Umgebungen sicherstellen.

Nach Endnutzer: Fertigung stört traditionelle IT-Führung

IT & Telekommunikation hielt im Jahr 2025 mit 36,89 % einen führenden Umsatzanteil, da Telekommunikations-Clouds Core-Netzwerkscheiben virtualisierten und OTT-Videoplattformen Near-Edge-Knoten im Cache speicherten. Das Bankwesen behielt multi-regionale aktiv-aktive Datenspeicher bei, um Sofortzahlungsrichtlinien zu erfüllen und die Nachfrage nach verschlüsselten 100G MAC-sec-Ports zu steigern. Dennoch verzeichnet Fertigung & Industrie die schnellste CAGR von 11,88 %, da Industrie-4.0-Nachrüstungen deterministisches Ethernet, zeitkritische Netzwerktechnik und private 5G-Gateways erfordern, die speicherprogrammierbare Steuerungen mit Fog-Servern verbinden. Mining-Konsortien betreiben Fernbedienungs-Haulage über Cisco-URWB-Links mit einer Roundtrip-Zeit unter 10 ms und demonstrieren damit robuste optische Ringe, die in stark vibrierenden Gruben bestehen. Automobilfabriken treiben Open-Networking-Piloten voran, die herstellerunabhängige Telemetrie auf CAN-Bus-Digital-Twins durchsetzen, die KI-Qualitätskontroll-Engines in der Cloud speisen.

Nach Rechenzentrums-Typ: Hyperscaler gestalten die Marktdynamik neu

Kollokationshallen umfassten 2025 55,75 % des aktiven Bestandsvolumens und bleiben für latenzempfindliches Metro-Peering entscheidend. Neutrale Einrichtungen diversifizieren sich mit erneuerbaren PPAs und Sovereign-Cloud-Enklaven, um regulierte Kundendaten zu schützen. Dennoch verzeichnen Hyperscaler eine CAGR von 13,12 %, da Amazon, Microsoft und Google zwischen 2024 und 2025 mehr als USD 10 Milliarden in südamerikanische Regionen investieren und mehrstöckige Campusgelände mit 25/50-kV-Einspeisungen errichten. Der Marktanteil der Hyperscaler im Rechenzentrums-Netzwerkmarkt wird bis 2031 auf 40,60 % zusteuern, da Mieter berechenbare Cloud-Verfügbarkeitszonen anstreben. Die geplante 4,7-GW-KI-Stadt von Scala Data Centers in Porto Alegre wird auf Fabric-Switches angewiesen sein, die 64 x 800G-Ports pro Chassis für NVLink-Mesh-Backplanes liefern, auf denen LLM-Inferenz-Farmen betrieben werden. Edge- und micro-modulare Standorte entstehen entlang von Kabellandestränden, wo <1-MW-Pods 800G-kohärente Optik in küstennahe IPoDWDM-Superknoten terminieren.

Nach Bandbreite: Hochgeschwindigkeitskonnektivität treibt Innovation voran

Ports über 100 GbE weisen eine CAGR von 12,32 % auf, da Trainings-Cluster 1,6-Tb/s-Trunks über 800G-DR4+-Optik durchqueren. Umgekehrt bleibt 50–100 GbE mit 36,78 % das größte Segment aufgrund seiner ausgewogenen Preis-pro-Gigabit-Relation und Abwärtskompatibilität. Die Marktgröße des Rechenzentrums-Netzwerkmarktes für >100 GbE-Ports wird bis 2031 voraussichtlich USD 624,37 Millionen erreichen und unterstreicht den Schwung bei KI und Hochleistungsrechnen. RoCE-v2-Beschleunigung und PFC-freier Transport prägen topologische Entscheidungen, während IPoDWDM graue Optiken bündelt, um den Stromverbrauch zu begrenzen. Legacy-≤10-GbE-Verbindungen verbleiben in Zweigstellen-Rechenzentren und archivarischen Backup-Segmenten, die höhere Überzeichnung tolerieren. Mid-Tier-25–40-GbE-Leitungen unterstützen Edge-Bereitstellungen, bei denen Arbeitslasten unvorhersehbar schwanken, aber kleiner als KI-Aufgaben im Kern-Rechenzentrum bleiben.

Geografische Analyse

Brasilien führte mit einem Anteil von 25,08 % am südamerikanischen Rechenzentrums-Netzwerkmarkt im Jahr 2025. Der Bundesstaat São Paulo konzentriert 427,5 MW aktive Last und weitere 672 MW im Bau oder in Planung, angetrieben von USD 2,7 Milliarden von Microsoft und USD 1,8 Milliarden von AWS. Brasiliens steuerbefreite Ex-Tarif-Liste beschleunigt die Übernahme von Switch-ASICs, die andernfalls im Inland nicht verfügbar wären, und gibt dem Rechenzentrums-Netzwerkmarkt einen Kostenpuffer bei Währungsschwankungen. Fortalezas 16 Kabellandungen verwandeln Ceará in einen kontinentalen Datenverkehrs-Austauschpunkt und reduzieren die Roundtrip-Latenz nach Miami auf unter 55 ms.

Chile etabliert sich als pazifischer Datenhub-Kandidat, gestützt durch den nationalen Plan für Rechenzentren vom Dezember 2024, der USD 2,5 Milliarden an Anreizen sowie beschleunigte Umweltgenehmigungen verspricht. Amazons USD 4 Milliarden teure Santiago-Cloud-Region, die 2026 in Betrieb gehen soll, wird mit Googles transpacifischem Topaz-Kabel kombiniert werden, um latenzempfindlichen Handel zwischen Lateinamerika und Asien zu verankern. Equinix' USD 130 Millionen teures Santiago-IBX diversifiziert die Betreiber-Optionen weiter und fördert neutrale Caching-Cluster auf Basis von 100 % erneuerbaren Energien. Argentinien wird bis 2031 voraussichtlich eine CAGR von 11,02 % verzeichnen. Argentiniens nationales digitales Gesundheitsnetz auf Red Hat OpenShift skalierte die Transaktionsvolumina innerhalb von weniger als zwei Jahren um das 15-Fache und verdeutlicht die Nachfrage nach skalierbaren Underlay-Fabrics. Kolumbiens Fintech-Aufschwung und unterseeische Faserergänzungen fördern die Einführung von AES-256-MAC-sec zur Compliance, auch wenn Peso-Volatilität und Zollaufwand die CAPEX-Budgets kleinerer Internetdienstanbieter schmälern. Beide Nationen arbeiten daran, Cybersicherheitsgesetze zu harmonisieren, um multinationale Mieter anzulocken, die vor fragmentierter Aufsicht zurückschrecken.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da etablierte globale Anbieter mit White-Box-Commoditisierungsdruck konfrontiert sind. Cisco, Juniper und Arista dominieren Leaf-Spine-Aufträge, doch Aristas Umsatzsprung von 27,6 % auf USD 2,005 Milliarden in Q1 2025 unterstreicht die Nachfrage nach seinen KI-zentrierten 800G-Plattformen. Juniper erweitert Apstra-absichtsbasierte Fabric-Blueprints für Multi-Vendor-SONiC-Bestände, während Cisco zeilenraten-fähige AES-256-MAC-sec auf 51,2T-ASICs integriert und einen Amerika-Umsatz von USD 8,252 Milliarden in Q1 FY25 meldet.

Dell Technologies gewinnt Marktanteile durch Open-Networking-Bundles, die PowerSwitch mit SONiC koppeln, wie durch die Bereitstellung bei SKY Brazil unterstrichen wird, die die Bereitstellungszyklen um 60 % verkürzte. Fortinet nutzt regionale Bedrohungszunahmen, indem es NGFW, SD-WAN und Zero-Trust-Netzwerkzugang in ASIC-beschleunigten Appliances wie dem im Februar 2025 eingeführten FortiGate 70G konvergiert. HPE koppelt Cray-Slingshot-Verbindungen mit NVIDIA-Blackwell-GPUs in seinem KI-Factory-Blueprint vom Juni 2025 für schlüsselfertige flüssigkeitsgekühlte Cluster.

Marktführer der südamerikanischen Rechenzentrums-Netzwerkbranche

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Hewlett Packard Enterprise Development LP

Arista Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HPE stellte KI-Factory-Systeme vor, die auf NVIDIA-Blackwell-GPUs und neuen Private-Cloud-KI-Plattformen basieren, ergänzt um schlüsselfertige Flüssigkühlung und Beobachtbarkeit.

- Juni 2025: Fortinet lancierte eine KI-gestützte Workspace-Security-Suite, die den FortiMail-Schutz auf Browser und Kollaborations-Apps ausweitet.

- Mai 2025: Arista Networks verzeichnete einen Rekordumsatz von USD 2,005 Milliarden in Q1 2025 (+27,6 % im Jahresvergleich) und führte Cluster-Load-Balancing in EOS ein.

- April 2025: Patria investierte USD 1 Milliarde in den Aufbau einer gesamtlateinamerikanischen Rechenzentrumsplattform.

Berichtsumfang des südamerikanischen Rechenzentrums-Netzwerkmarktes

Rechenzentrums-Netzwerke beziehen sich auf die Gesamtheit der Technologien, Protokolle und Hardware, die verwendet werden, um physische und netzwerkbasierte Geräte zu verbinden und die Netzwerkinfrastruktur, den Speicher und die Verarbeitung von Anwendungs- und Datenvorgängen zu verwalten. Rechenzentrums-Netzwerke sind für eine 100-prozentige Betriebszeit von Rechenzentren von entscheidender Bedeutung. In der heutigen vernetzten Welt werden Unternehmens-Arbeitslasten auf einzelnen Computern ausgeführt, was den Bedarf an Rechenzentrums-Netzwerken begründet. Netzwerke bieten Servern, Clients, Anwendungen und Middleware einen standardisierten Plan zur Durchführung von Arbeitslasten und zur Verwaltung des Zugriffs auf die erzeugten Daten.

Der südamerikanische Rechenzentrums-Netzwerkmarkt ist segmentiert nach Komponententyp (Produkte (Ethernet-Switches, Router, Storage Area Network (SAN), Application Delivery Controller (ADC) und sonstige Netzwerkausrüstung) und Dienstleistungen (Installation & Integration, Schulung & Beratung sowie Support & Wartung)), Endnutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und sonstige Endnutzer) und Land (Chile, Brasilien und das übrige Südamerika).

Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Produkte | Ethernet-Switches |

| Router | |

| Storage Area Network (SAN) | |

| Application Delivery Controller (ADC) | |

| Netzwerksicherheits-Appliances | |

| Software-Defined-Networking (SDN) Controller | |

| Optische Verbindungen | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Verwaltete Netzwerkdienste |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Sonstige Endnutzer |

| Kollokation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Mikro-Rechenzentren |

| Kleiner oder gleich 10 GbE |

| 25–40 GbE |

| 50–100 GbE |

| Größer als 100 GbE |

| Brasilien |

| Mexiko |

| Argentinien |

| Übriges Südamerika |

| Nach Komponente | Produkte | Ethernet-Switches |

| Router | ||

| Storage Area Network (SAN) | ||

| Application Delivery Controller (ADC) | ||

| Netzwerksicherheits-Appliances | ||

| Software-Defined-Networking (SDN) Controller | ||

| Optische Verbindungen | ||

| Dienstleistungen | Installation und Integration | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Verwaltete Netzwerkdienste | ||

| Nach Endnutzer | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrums-Typ | Kollokation | |

| Hyperscaler/Cloud-Dienstleister | ||

| Edge-/Mikro-Rechenzentren | ||

| Nach Bandbreite | Kleiner oder gleich 10 GbE | |

| 25–40 GbE | ||

| 50–100 GbE | ||

| Größer als 100 GbE | ||

| Nach Land | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Rechenzentrums-Netzwerkmarktes?

Der Markt ist im Jahr 2026 mit USD 0,98 Milliarden bewertet und wird bis 2031 voraussichtlich USD 1,68 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 11,49 %, angetrieben durch verwaltete SDN-Lösungen, Automatisierungsberatung und Outsourcing von Qualifikationslücken.

Warum setzen Fertigungs- und Industrieunternehmen Rechenzentrums-Netzwerklösungen rasch ein?

Industrie-4.0-Initiativen, ultraniederlatente Regelkreise und private 5G-Bereitstellungen treiben Fertigung & Industrie auf eine prognostizierte CAGR von 11,88 %.

Welche Bandbreitenstufe wird bis 2031 voraussichtlich dominieren?

Verbindungen über 100 GbE, die mit KI- und Hochleistungsrechen-Arbeitslasten verbunden sind, werden eine CAGR von 12,32 % verzeichnen, obwohl 50–100 GbE über den gesamten Prognosezeitraum den größten Anteil behält.

Seite zuletzt aktualisiert am: