Größe und Marktanteil des Süßwarenmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

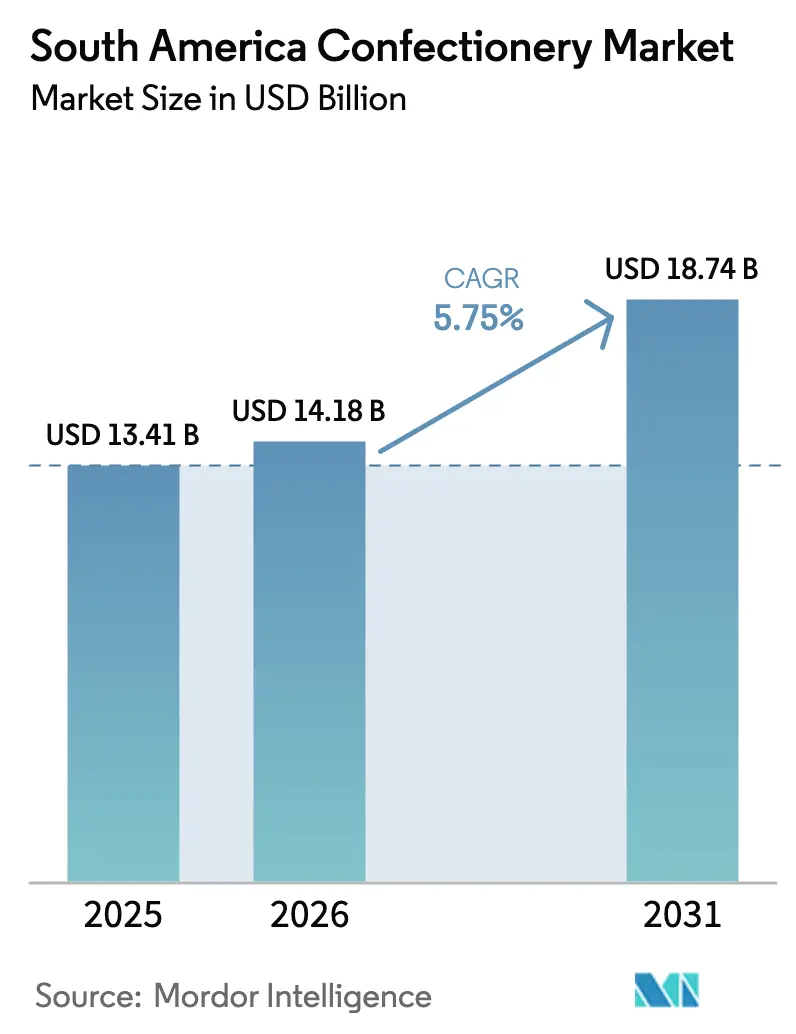

| Marktgröße im Basisjahr (2025) | 13.41 Milliarden US-Dollar |

| Marktgröße (2026) | 14.18 Milliarden US-Dollar |

| Marktgröße (2031) | 18.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

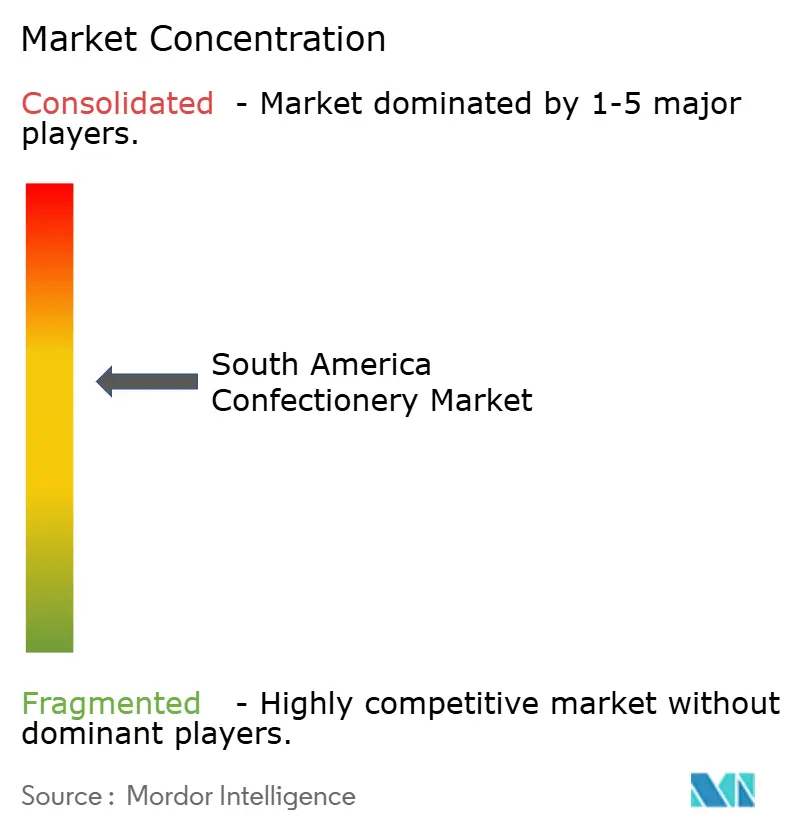

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Süßwarenmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des Süßwarenmarkts in Südamerika wurde im Jahr 2025 auf 13,41 Milliarden USD geschätzt und soll von 14,18 Milliarden USD im Jahr 2026 auf 18,74 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,75% während des Prognosezeitraums (2026–2031). Der Markt wird durch die Erholung der städtischen Einkommen, eine wachsende Nachfrage nach Premium-Schokolade und die rasche Expansion des Online-Einzelhandels angetrieben, obwohl Zuckerwarnungen auf der Verpackungsvorderseite Anpassungen in den Produktportfolios erforderlich machen. Soziale Medien, gezielte Werbekampagnen und auf Jugendliche ausgerichtetes Marketing prägen die Verbraucherpräferenzen und stärken die Markensichtbarkeit. Technologische Fortschritte in der Fertigung, Verpackung und Automatisierung verbessern die Produktqualität, senken Kosten und steigern die Effizienz. Während Trends wie Premiumisierung, funktionale Neuformulierungen und das Entstehen digital nativer Marken die Gewinnmargen steigern, dämpfen Herausforderungen wie die Volatilität der Rohstoffpreise und strengere Kennzeichnungsvorschriften das Wachstum. Brasilien bleibt der führende Umsatzbeitrag, aber der Aufstieg des E-Commerce und Argentiniens Erholung nach der Inflationsphase verteilen die Chancen in der Region neu. Hersteller, die nachhaltige Beschaffung mit technologiegetriebenem Fulfillment verbinden, sind gut positioniert, um von der nächsten Welle der Süßwarennachfrage zu profitieren.

Wichtigste Erkenntnisse des Berichts

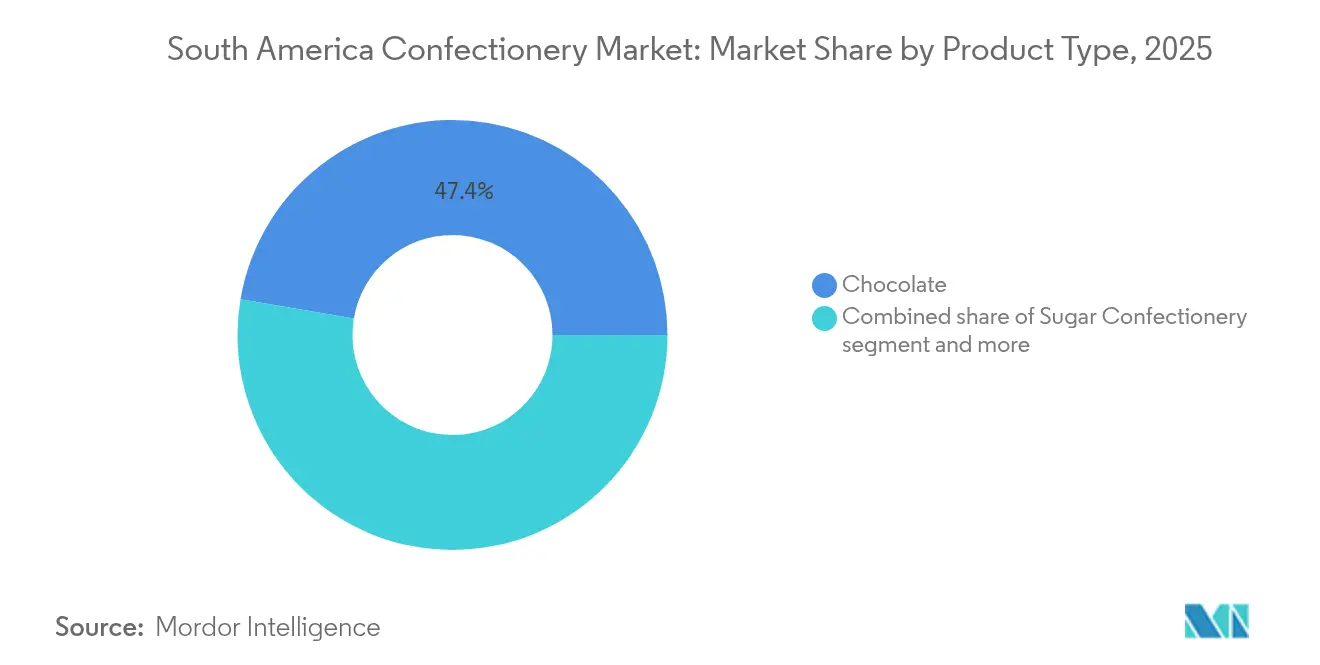

- Nach Produkttyp dominierte Schokolade mit einem Marktanteil von 47,35% im Süßwarenmarkt im Jahr 2025, während Zuckerwaren bis 2031 voraussichtlich mit einer CAGR von 6,22% wachsen werden.

- Nach Verpackungsart entfielen Einzelportionsformate auf 60,64% der Marktgröße im Süßwarenmarkt im Jahr 2025, während Multipacks bis 2031 voraussichtlich mit einer CAGR von 6,05% wachsen werden.

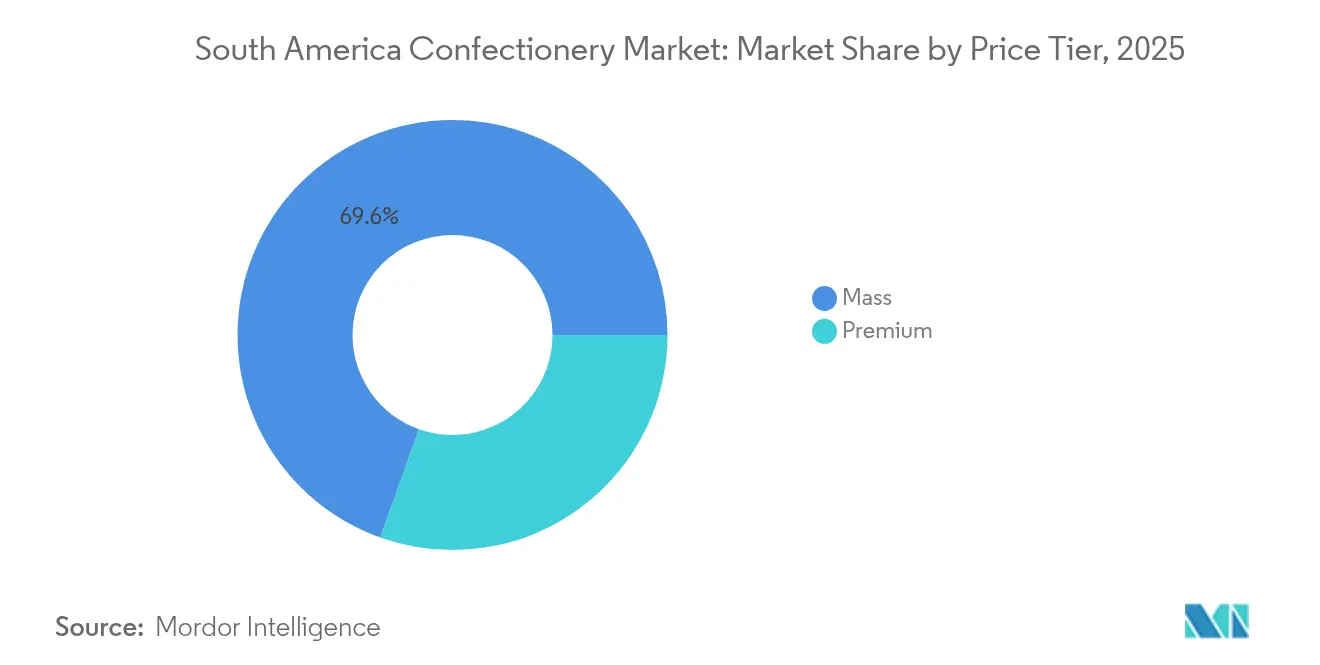

- Nach Preissegment vereinte das Massenmarktsegment 69,55% des Umsatzes im Jahr 2025 auf sich, während Premium-Angebote bis 2031 voraussichtlich mit einer CAGR von 7,35% zulegen werden.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit 54,05% des Umsatzes im Jahr 2025, während der Online-Einzelhandel bis 2031 auf eine CAGR von 7,12% zusteuert.

- Nach Geografie erwirtschaftete Brasilien im Jahr 2025 61,78% des regionalen Umsatzes, wobei Argentinien mit einer CAGR von 6,84% bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Süßwarenmarkt in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und Gourmet-Süßwaren | +1.2% | Städtische Zentren in Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Werbekampagnen | + 0.8% | Brasilien, Kolumbien, mit Ausstrahlungseffekten auf Argentinien | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen in Verpackung, Automatisierung und Fertigungsprozessen | +0.6% | Fertigungsstandorte in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Expansion des modernen Einzelhandels und des E-Commerce | +1.4% | Metropolregionen in Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführungen von zuckerfreien und funktionalen Süßwaren | +0.9% | Brasilien, Chile (regulierungsbedingt), Argentinien | Mittelfristig (2–4 Jahre) |

| Verbraucherinteresse an nachhaltigen und ethisch bezogenen Zutaten | +0.7% | Kakaoregionen in Brasilien und Kolumbien, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und Gourmet-Süßwaren

Da die verfügbaren Einkommen sich erholen, entscheiden sich Verbraucher zunehmend für Premium-Schokoladen und handwerklich hergestellte Süßwaren und suchen nach einzigartigen Alternativen zu Standardprodukten. So berichtete die Weltbank beispielsweise, dass Chiles Verbraucherausgaben im Jahr 2023 203,46 Milliarden USD erreichten[1]Quelle: Weltbank, "Verbraucherausgaben", worldbank.org. Premium-Süßwaren, die sich durch innovative Geschmacksrichtungen, ansprechende Verpackungen und exklusive Erlebnisse auszeichnen, erfüllen die Verbraucherwünsche nach Genuss, personalisiertem Schenken und besonderen Angeboten. Dieser Trend veranlasst Hersteller, Produktinnovation und Differenzierung zu priorisieren, was zu erweiterten Produktportfolios und stärkerer Verbraucherbindung führt. Darüber hinaus stärken die höheren Preispunkte des Premium-Segments die Rentabilität der Unternehmen und treiben weiteres Marktwachstum an. Die Übernahme von Grupo CRM durch Nestlé im Jahr 2024 unterstreicht diesen Trend und verschafft dem Schweizer Konzern die Kontrolle über Kopenhagens 400-Filialen umfassendes Premium-Netzwerk sowie über Brasil Cacaus Bean-to-Bar-Betriebe, was das Vertrauen in die Kaufbereitschaft wohlhabender Verbraucher trotz inflationärer Herausforderungen widerspiegelt. In städtischen Einzelhandelsmärkten wie São Paulo und Buenos Aires werden Merkmale wie Single-Origin-Etiketten, Bio-Zertifizierungen und exklusive Kooperationen mit renommierten Konditoren schnell zu Standarderwartungen.

Einfluss von sozialen Medien und Werbekampagnen

Digitale Plattformen haben die Kluft zwischen Produkteinführungen und Massenbekanntheit verringert. Diese Entwicklung ermöglicht es Süßwarenmarken, traditionelle Mediakäufe zu umgehen und stattdessen Influencer-Partnerschaften und nutzergenerierte Inhalte zu nutzen, um Trends zu setzen. Im Jahr 2024 führte Mondelezs Oreo-Kampagne in Zusammenarbeit mit Netflixs Serie "Wednesday" in Brasilien zu einem Anstieg der Marketinginvestitionen um 70%. Durch den Einsatz von Charakterlizenzen und Sondereditionsverpackungen gelang es der Kampagne, Streaming-Zuschauer effektiv in Besucher von Einzelhandelsgeschäften umzuwandeln. Werbestrategien betonen nun Storytelling und emotionales Engagement, fördern Markentreue und regen Impulskäufe an. Soziale Medien helfen erheblich dabei, neue Süßwarentrends zu verbreiten und Produkte in limitierter Auflage zu bewerben. Diese Trends werden häufig durch nutzergenerierte Inhalte hervorgehoben, was das Verbraucherinteresse steigert und Produkttests fördert. Darüber hinaus beschleunigen die Zunahme mobiler Internetnutzer und der Einfluss sozialer Medien das E-Commerce-Wachstum. Durch die Bewerbung von Online-Einzelhandelsplattformen und das Anbieten exklusiver digitaler Angebote erweitern diese Kanäle die Marktreichweite. So berichtete beispielsweise die Internationale Fernmeldeunion, dass Chile im Jahr 2024 über 26,2 Millionen Mobilfunkanschlüsse verfügte[2]Quelle: Internationale Fernmeldeunion, "Anzahl der Mobilfunkanschlüsse", itu.int.

Expansion des modernen Einzelhandels und des E-Commerce

Im Jahr 2024 entfielen auf Supermärkte und Hypermärkte ein erheblicher Anteil von 54,71% am Vertriebsmarkt. Trotz dieser Dominanz wird erwartet, dass Online-Einzelhandelsgeschäfte bis 2030 mit einer robusten jährlichen Rate von 7,58% wachsen werden. Dieses Wachstum ist auf erhebliche Investitionen in die Infrastruktur und eine deutliche Veränderung im Einkaufsverhalten der Verbraucher zurückzuführen. Einzelhändler setzen zunehmend auf Multipack-Formate, um die Warenkorbökonomie zu optimieren. So erzeugt beispielsweise der Verkauf eines 6er-Packs Schokoladenriegel im Vergleich zum Verkauf von sechs einzelnen Riegeln eine höhere absolute Marge. Darüber hinaus entwickeln sich die E-Commerce-Logistik hin zu konsolidierten Sendungen, was die Lieferkosten pro Einheit effektiv senkt und die betriebliche Effizienz verbessert. Moderne Einzelhandelsgeschäfte, insbesondere Supermärkte und Hypermärkte, bieten Verbrauchern eine breite Auswahl an Süßwarenprodukten in einer komfortablen Einkaufsumgebung aus einer Hand. Diese Kanäle sind besonders in städtischen Gebieten präsent, wo sie die Produktsichtbarkeit und -verfügbarkeit erhöhen. Darüber hinaus fördern strategische Produktplatzierungen in diesen Geschäften Impulskäufe und steigern so den Umsatz weiter.

Anstieg der Einführungen von zuckerfreien und funktionalen Süßwaren

In Südamerika verändert ein Anstieg der Einführungen von zuckerfreien und funktionalen Süßwaren den Markt und bedient eine wachsende Welle gesundheitsbewusster Verbraucher. Hersteller nutzen Fortschritte bei natürlichen Süßungsmitteln und Clean-Label-Formulierungen, verbessern Geschmack und Textur, um die historischen Geschmacksprobleme zuckerfreier Produkte zu überwinden. Angesichts des zunehmenden regulatorischen Drucks und eines gestiegenen Gesundheitsbewusstseins reformulieren Hersteller rasch und entscheiden sich für alternative Süßungsmittel und funktionale Zutaten. Diese Strategie hilft ihnen nicht nur, Warnhinweise auf der Verpackungsvorderseite zu vermeiden, sondern spricht auch die gesundheitsbewusste Verbraucherbasis an. Cargills Genuine Zero-Schokolade, die 2024 eingeführt wurde, verwendet clever Allulose und Stevia und erreicht so null zugesetzten Zucker ohne Einbußen beim Mundgefühl. Dieses Produkt richtet sich gezielt an brasilianische Verbraucher, die nach zuckerreduzierten Optionen suchen. Unterdessen brachte NotCo im November 2024 NotSquares auf den Markt, einen proteinangereicherten, pflanzlichen Snackriegel, der als Ersatz für herkömmliche Schokoriegel nach dem Training vermarktet wird. Diese strategischen Einführungen stehen im Einklang mit ANVISAs RDC 429/2020 und ANMATs Gesetz 27.642. Diese Vorschriften schreiben Warnoktagramme auf Produkten vor, die Zuckergrenzwerte überschreiten, und schaffen so effektiv einen zweigeteilten Markt. Hier sichern sich reformulierte SKUs nicht nur bevorzugte Regalplätze, sondern genießen auch größere Werbefreiheiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Zuckerkonsum | -0.9% | Brasilien, Chile (strenge Kennzeichnungspflichten), Argentinien | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei den Rohstoffpreisen | -1.3% | Kakaoregionen in Brasilien und Kolumbien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch Eigenmarken und Budgetmarken | -0.6% | Einzelhandelsketten in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen, die konstante Verkaufsvolumina beeinträchtigen | -0.4% | Regional, mit Nachfragespitzen zu Ostern und Weihnachten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit übermäßigem Zuckerkonsum

Gesundheitsbedenken hinsichtlich übermäßigen Zuckerkonsums wirken sich erheblich auf den Süßwarenmarkt in Südamerika aus, angetrieben durch sowohl vorsichtige Verbraucher als auch regulatorischen Druck. In der Region ist ein Anstieg von Fettleibigkeit, Typ-2-Diabetes mellitus (T2DM), Herz-Kreislauf-Erkrankungen, Zahnkaries und anderen Stoffwechselstörungen zu verzeichnen, die alle mit einem hohen Konsum von zuckergesüßten Getränken (ZGG) und Süßwarenprodukten in Verbindung gebracht werden. So verzeichnete Brasilien laut der Internationalen Diabetes-Gesellschaft im Jahr 2024 eine Diabetesprävalenz von 10,6% unter Erwachsenen, was 16.621.400 Fällen entspricht[3]Quelle: Internationale Diabetes-Gesellschaft, "Brasilien – Wichtige Informationen", idf.org. Diese Gesundheitsrisiken haben das öffentliche Bewusstsein geschärft und veranlassen Verbraucher, zuckerarme, zuckerfreie oder funktionale Süßwarenoptionen zu bevorzugen, was die Nachfrage nach traditionellen zuckerhaltigen Produkten verringert. Regierungen führen Maßnahmen wie Zuckersteuern, strengere Kennzeichnungsvorschriften und Werbebeschränkungen für zuckerreiche Lebensmittel ein, um Bedenken hinsichtlich der öffentlichen Gesundheit zu begegnen. Diese Maßnahmen stellen zusammen mit dem sich ändernden Verbraucherverhalten erhebliche Herausforderungen für Hersteller dar, die auf zuckerhaltige Süßwaren angewiesen sind, und zwingen sie, Produkte neu zu formulieren und ihre Portfolios zu erweitern. Darüber hinaus hat der verstärkte Wettbewerb durch gesündere Snacks und alternative Genussmittel den Absatz herkömmlicher Süßwaren weiter eingeschränkt.

Schwankungen bei den Rohstoffpreisen

Von Februar bis August 2024 stiegen die Kakaopreise um 20,4%, bedingt durch Angebotsunterbrechungen in Westafrika und spekulativen Handel. Die Internationale Kakao-Organisation berichtete, dass unregelmäßige Regenfälle zu Ernteausfällen in der Côte d'Ivoire und Ghana geführt haben. In ähnlicher Weise erlebte Brasiliens Zuckerrohr-Ernte 2024 dürrebedingte Verzögerungen, die zur Volatilität der Zuckerpreise beitrugen. Diese Schwankungen, verursacht durch verringerte Produktion und gestiegene Nachfrage, haben die Kostenstrukturen der Hersteller unter Druck gesetzt. Solche Instabilität der Rohstoffpreise erschwert die Produktionsplanung und Preisgestaltungsstrategien und macht es schwierig, stabile Produktpreise und Rentabilität aufrechtzuerhalten. Darüber hinaus verstärken Währungsvolatilität und regionale Inflation die operativen Risiken zusätzlich. Hersteller begegnen diesen Herausforderungen durch Kostenmanagement, lokale Beschaffung, Entwicklung von Premiumprodukten, die höhere Preise erzielen können, und die Implementierung dynamischer Preismodelle. Eine anhaltende Instabilität der Rohstoffpreise könnte das Marktwachstum jedoch hemmen, die Produkterschwinglichkeit verringern und die Preissensibilität unter südamerikanischen Verbrauchern erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schokolade verankert das Volumen, Zuckerwaren gewinnen an Dynamik

Im Jahr 2025 entfielen auf Schokolade 47,35% des Marktumsatzes, was auf starke Verbraucherpräferenzen für Vollmilch- und Bitterschokoladentafeln, saisonales Schenken und Premium-Single-Origin-Riegel hindeutet. Zuckerwaren werden jedoch bis 2031 voraussichtlich mit einer schnelleren jährlichen Rate von 6,22% wachsen, verglichen mit 5,55% bei Schokolade. Dieses Wachstum wird durch Innovationen der Hersteller bei Fruchtgummis, Pastillen und Bonbons vorangetrieben, die darauf ausgelegt sind, Kennzeichnungsanforderungen auf der Verpackungsvorderseite zu erfüllen und dabei einzigartige Erlebnisse zu bieten. Dunkle Schokolade profitiert von ihrem wahrgenommenen gesundheitlichen Nutzen, wobei die vermarkteten Kakaoprozentsätze die antioxidativen Eigenschaften und den reduzierten Zuckerzusatz hervorheben. Inzwischen bleiben Vollmilch- und weiße Schokoladen wichtige Volumentreiber im Masseneinzelhandel, insbesondere während der Festzeiten wie Ostern und Weihnachten. Das Wiederaufleben von Zuckerwaren ist mit Neuformulierungsbemühungen verbunden: Hartbonbons enthalten nun Isomalt und Erythrit, um „hohe Zucker”-Warnungen zu vermeiden, während Pastillen und Fruchtgummis Fruchtpürees und natürliche Farbstoffe verwenden, um Eltern anzusprechen, die sauberere Etiketten suchen.

Obwohl Snackriegel ein kleineres Segment darstellen, verzeichnen sie Wachstum, da funktionelle Ernährung mit der Nachfrage nach Unterwegskonsum zusammentrifft. Getreide- und Proteinriegel erfreuen sich zunehmender Beliebtheit in Fitnessstudios und Büroautomaten. Marken wie NotCo mit seinen NotSquares und Dr. Peanuts Protein-Alfajor richten sich an Millennials und positionieren Süßwaren als makrofreundlichen Snack statt als rein genussorientiertes Produkt. Energieriegel, obwohl noch eine Nische, gewinnen in Kolumbien und Chile an Beliebtheit, angetrieben durch die Outdoor-Erholungs- und Radfahrkultur der Regionen, die tragbare Kalorienoptionen erfordern. Frucht- und Nussriegel sind als Premiumprodukte positioniert, wobei Marken ganze Zutaten und minimale Verarbeitung betonen, um sich von Massenmarkt-Müsliriegeln abzuheben.

Nach Verpackungsart: Multipacks gewinnen an Boden, da E-Commerce die Auftragsabwicklung neu gestaltet

Im Jahr 2025 stellten Einzelportionsformate 60,64% des Umsatzes dar, hauptsächlich getrieben durch Impulskäufe in Convenience-Stores, Kiosken und an Kassenbereichen. Multipacks werden jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 6,05% wachsen. Dieses Wachstum resultiert aus dem Fokus von Einzelhändlern und E-Commerce-Plattformen auf Warenkorbgröße und Stückökonomie. So liefert beispielsweise ein 6er-Pack Schokoladenriegel im Vergleich zum Verkauf von sechs einzelnen Einheiten eine höhere absolute Marge. Moderne Einzelhandelsketten reagieren darauf, indem sie ihr Multipack-Angebot erweitern, um Familienkäufer anzusprechen, die Wert über Einzelportionsbequemlichkeit priorisieren. E-Commerce-Logistik verstärkt die Attraktivität von Multipacks zusätzlich, da konsolidierte Sendungen die Lieferkosten pro Einheit senken. Darüber hinaus gewinnen Abonnementmodelle, bei denen Verbraucher monatliche Sortimente erhalten, in Brasilien und Argentinien an Bedeutung. Mondelez, ein bedeutender Marktteilnehmer, strebt eine digitale Durchdringungsrate von 30% bis 2026 an.

Einzelportionsverpackungen bleiben für den Unterwegskonsum und Produkttests unverzichtbar. Dies zeigt sich besonders in Convenience-Stores, wo 70% der Einkäufe ungeplant sind und durch Verkaufsförderungsmaßnahmen am Point of Sale beeinflusst werden. Mars Wrigley hat eine Kassenzonen-Strategie implementiert, bei der M&M's Minis 310-Gramm-Sharing-Packs in der Nähe von Kassierbereichen platziert werden. Diese Strategie überbrückt die Lücke zwischen Einzelportionen und Multipacks, indem sie wiederverschließbare Formate anbietet, die sowohl Impuls- als auch geplante Käufe bedienen. Nachhaltigkeitsbedenken prägen ebenfalls Verpackungsentscheidungen. So verlangt beispielsweise die Rainforest Alliance für Kakaoerzeugnisse recyclierbare oder kompostierbare Verpackungen. Als Reaktion darauf testen Marken papierbasierte Laminate und biologisch abbaubare Folien, um Einzelhändleranforderungen und Verbrauchererwartungen zu erfüllen.

Nach Preissegment: Das Premium-Segment übertrifft den Massenmarkt, da Verbraucher aufsteigen

Im Jahr 2025 entfielen auf Massenmarkt-Süßwaren 69,55% des Volumenanteils, angetrieben durch Erschwinglichkeit und breite Distribution. Das Premium-Segment wird jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 7,35% wachsen. Dieses Wachstum ist hauptsächlich auf städtische Verbraucher mit mittlerem Einkommen zurückzuführen, die Ursprungsgeschichten, nachhaltige Beschaffung und handwerkliches Können schätzen. Die Übernahme von Grupo CRM durch Nestlé, die 2024 abgeschlossen wurde, hat dem Schweizer Konzern die Kontrolle über Kopenhagens 400-Filialen umfassendes Premium-Netzwerk verschafft. Diese Filialen berichten von durchschnittlichen Transaktionswerten, die 200–300% höher sind als im Masseneinzelhandel, während Brasil Cacaus Bean-to-Bar-Strategie einen Preisaufschlag von 40–60% gegenüber herkömmlicher Standardschokolade erzielt.

Premium-Marken setzen effektiv auf Single-Origin-Kakao, Bio-Zertifizierungen und Sondereditionskooperationen, um ihre höheren Preispunkte zu unterstützen. Marken wie Lindt mit seiner Excellence-Linie und Ferreros Rocher erweitern ihre Präsenz in Duty-Free-Geschäften und gehobenen Supermärkten. Sie fokussieren sich auf Schenkungsanlässe, bei denen die Attraktivität der Verpackung und das Markenerbe Kaufentscheidungen maßgeblich beeinflussen. Als Reaktion darauf führen Massenmarktteilnehmer „Masstige”-Untermarken ein, die schrittweise Upgrades bieten, wie z. B. einen höheren Kakaogehalt oder Fair-Trade-Zertifizierung, zu mittleren Preisen. Dieser Ansatz verwischt die Kategoriegrenzen und spricht Verbraucher an, die Premium-Erlebnisse zu günstigeren Preisen suchen. Darüber hinaus fragmentieren Eigenmarken-Premium-Linien, die von Carrefour und Walmart in Brasilien eingeführt wurden, den Markt weiter. Indem sie handwerkliche Ästhetik zu Preisen nahe dem Massenmarktniveau anbieten, zwingen diese Eigenmarken Markenhersteller, ihre Innovations- und Marketinganstrengungen zu intensivieren, um ihren Marktanteil zu behaupten.

Nach Vertriebskanal: Online-Einzelhandel beschleunigt sich, während Supermärkte das Kernvolumen halten

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 54,05% des Gesamtumsatzes, was ihre Bedeutung als primäre Anlaufstellen für den wöchentlichen Lebensmitteleinkauf unterstreicht. Diese Geschäfte dienen als Einkaufsstandorte aus einer Hand und bieten eine breite Produktpalette unter einem Dach, was Verbraucher anspricht, die Komfort und Effizienz suchen. Online-Einzelhandelsgeschäfte werden andererseits bis 2031 voraussichtlich eine starke jährliche Wachstumsrate von 7,12% erzielen. Dieses Wachstum wird durch erhebliche Infrastrukturinvestitionen, Fortschritte bei der Lieferlogistik auf der letzten Meile und eine deutliche Verschiebung im Kaufverhalten der Verbraucher hin zu digitalen Plattformen angetrieben. Mondelez verfolgt aktiv Strategien zur Steigerung seiner digitalen Durchdringung, um vom wachsenden E-Commerce-Trend zu profitieren.

Convenience-Stores spielen, obwohl sie in Bezug auf das Umsatzvolumen kleiner sind, eine zentrale Rolle bei der Bedienung von Impulskäufen und dem Unterwegskonsum. Dies gilt insbesondere in städtischen Gebieten, wo viele Transaktionen spontan erfolgen und häufig durch auffällige Point-of-Sale-Displays beeinflusst werden. So platziert Mars Wrigley beispielsweise strategisch M&M's und Maltesers in der Nähe von Kassenbereichen und nutzt dabei den Trend zu Last-Minute-Ergänzungen im Warenkorb. Während andere Vertriebskanäle, wie unabhängige Einzelhändler, Apotheken und Automaten, mit dem Aufstieg des modernen Einzelhandels eine Konsolidierung erleben, behalten sie ihre Bedeutung in ländlichen Regionen und einkommensschwachen Vierteln, wo der Zugang zu Supermärkten begrenzt ist.

Geografische Analyse

Im Jahr 2025 entfielen auf Brasilien 61,78% des regionalen Umsatzes, angetrieben durch seine große Bevölkerung, steigende verfügbare Einkommen und eine starke Süßwarenkultur, die Massenmarkt-Tafeln und Premium-Kunsthandwerksmarken umfasst. Die Übernahme von Grupo CRM, dem Eigentümer von Kopenhagen und Brasil Cacau, durch Nestlé stärkt die Premium-Schokoladenverteilung und positioniert den Schweizer Konzern, um den Schenkungsmarkt zu erschließen. Als Reaktion auf ANVISAs Verordnung RDC 429/2020, die Warnhinweise auf der Vorderseite der Verpackung für zuckerreiche Produkte vorschreibt, passen sich Hersteller an. Cargills Genuine Zero-Schokolade und NotCos NotSquares verdeutlichen den Einsatz alternativer Süßungsmittel und funktionaler Zutaten, um regulatorischen Anforderungen gerecht zu werden und gleichzeitig gesundheitsbewusste Verbraucher anzusprechen.

Argentinien wird bis 2031 voraussichtlich mit einer jährlichen Rate von 6,84% wachsen, der schnellsten in der Region, da makroökonomische Stabilisierung und Währungsreformen die Kaufkraft stärken und es Verbrauchern ermöglichen, von Budgetmarken auf mittlere und Premium-Optionen umzusteigen. Ähnlich wie Brasiliens Kennzeichnungsvorschriften schreibt ANMATs Gesetz 27.642 Warnoktagramme für Produkte vor, die Zuckerschwellen überschreiten. Dies hat zuckerfreie Innovationen beschleunigt, wie Dr. Peanuts Protein-Alfajor, der für Fitnessstudio-Besucher konzipiert wurde, die Genuss ohne Kompromisse bei ihren Ernährungszielen suchen. Um die inländische Volatilität abzumildern, übernahm Arcor, Argentiniens größter Süßwarenhersteller, im Dezember 2024 Sayon Industrias Teal sowie früher im Jahr eine peruanische Schokoladenmarke, was eine Strategie der geografischen Diversifizierung und vertikalen Integration widerspiegelt. Da Einzelhändler wie Carrefour und Walmart Premium-Eigenmarken mit handwerklicher Ästhetik zu wettbewerbsfähigen Preisen einführen, zwingt der zunehmende Eigenmarkenwettbewerb Markenhersteller, sich auf Innovation und Marketing zu konzentrieren, um ihren Marktanteil zu schützen.

Chile, Kolumbien und andere südamerikanische Länder bieten gemeinsam Wachstumspotenzial, wobei Chile aufgrund seines strengen regulatorischen Umfelds und des hohen Pro-Kopf-Konsums hervorsticht. Chiles Gesetz 20.606, das 2016 in Kraft trat und schrittweise verschärft wurde, schreibt Warnhinweise auf der Vorderseite der Verpackung vor und schränkt die Werbung ein. Unterdessen profitiert Kolumbiens Süßwarensektor von der inländischen Kakaoproduktion und der Nähe zu zentralamerikanischen Lieferketten. Der Sektor erlebt jedoch erhebliche vierteljährliche Volatilität, die durch saisonale Nachfragespitzen zu Ostern und Weihnachten bedingt ist.

Wettbewerbslandschaft

Der Süßwarenmarkt in Südamerika weist eine moderate Konsolidierung auf. In Südamerika halten multinationale Konzerne wie Nestlé SA, Mondelez International Inc. und Mars Inc. einen bedeutenden Anteil am Süßwarenmarkt. Regionale Akteure wie Arcor, Cacau Show und Colombina behaupten jedoch eine starke Stellung, indem sie von lokaler Markentreue, vertikaler Integration und umfangreichen Franchisenetzwerken profitieren – Vorteile, die multinationale Unternehmen oft nur schwer effektiv replizieren können. Diese regionalen Champions haben ein tiefes Verständnis der lokalen Verbraucherpräferenzen aufgebaut, was es ihnen ermöglicht, ihre Angebote und Marketingstrategien auf die regionale Zielgruppe zuzuschneiden.

Südamerikas Süßwarenlandschaft ist geprägt von unaufhörlicher Produktinnovation und strategischer Expansion. Führende Unternehmen entwickeln Premium-Angebote und betonen einzigartige Geschmacksrichtungen, Clean-Label-Ansätze und gesündere Optionen, um sich an veränderte Verbrauchergeschmäcker anzupassen. Sie demonstrieren operative Agilität durch den Ausbau von Fertigungskapazitäten, die Einrichtung von Forschungs- und Entwicklungszentren sowie die Digitalisierung der Produktion. Ihre Strategien umfassen den Aufbau von Partnerschaften mit lokalen Distributoren, den Erwerb regionaler Marken und die Einführung von Direktvertriebskanälen an Verbraucher. Marktführer schaffen nicht nur neue Fertigungs- und Einzelhandelseinheiten, sondern stärken auch ihre E-Commerce-Präsenz und bauen Vertriebsnetze in städtischen und ländlichen Gebieten aus.

Der Einsatz fortschrittlicher Technologien wird zu einem entscheidenden Differenzierungsmerkmal zwischen Marktführern und nacheilenden Wettbewerbern. Automatisierung und digitales Marketing sind inzwischen unverzichtbare Werkzeuge zur Verteidigung von Gewinnmargen und zur Gewinnung eines größeren Marktanteils. Erhebliche Wachstumschancen bestehen im Segment der funktionalen Süßwaren, insbesondere bei Produkten wie Proteinriegeln und zuckerfreien Fruchtgummis, die im Vergleich zu Nordamerika noch unterentwickelt sind. Darüber hinaus bieten Direktvertrieb-Abonnementmodelle einen vielversprechenden Weg, der es Unternehmen ermöglicht, traditionelle Einzelhandelskanäle zu umgehen und konsistente, wiederkehrende Einnahmequellen zu sichern. Diese Modelle ermöglichen es Unternehmen auch, stärkere Beziehungen zu Verbrauchern aufzubauen, indem sie personalisierte Erlebnisse und exklusive Produktangebote bieten, was die Markentreue und Kundenbindung weiter stärkt.

Marktführer der Süßwarenbranche in Südamerika

Arcor S.A.I.C

Cacau Show

Ferrero International SA

Mondelēz International Inc.

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Ferrero Rocher hat in Brasilien ein neues Riegelformat seiner Schokoladen eingeführt, um seine Zielgruppe zu verbreitern. Diese Riegel bieten eine informellere und zugänglichere Alternative zu den traditionellen Schokoladenangeboten der Marke.

- Februar 2024: Cacau Show hat den Freizeitpark PlayCenter in São Paulo übernommen und damit seine Erlebniseinzelhandelsstrategie gestärkt, indem Schokoladentourismus mit Familienunterhaltung verbunden wird.

- Juli 2023: Ferreros Schwesterunternehmen Ferrara Candy Co. kündigte die Übernahme des brasilianischen Snack-Unternehmens Dori Alimentos an, das eine Vielzahl von Schokoladen- und Zuckerwaren-Marken vertreibt, darunter Dori, Pettiz und Jubes.

- April 2023: Unter der Marke ONE brachte The Hershey Company den Proteinriegel mit Erdnussbutter- und Marmeladengeschmack auf den Markt. Die ONE Sonderedition Erdnussbutter- und Marmeladengeschmack-Riegel sind mit 20 g Protein, 1 g Zucker sowie dem vertrauten Geschmack von Erdnussbutter und Erdbeermarmelade ausgestattet.

Umfang des Berichts zum Süßwarenmarkt in Südamerika

Schokolade, Kaugummi, Snackriegel, Zuckerwaren sind als Segmente nach Süßwarenkategorie abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Schokolade | Dunkle Schokolade | |

| Vollmilch- und weiße Schokolade | ||

| Zuckerwaren | Hartbonbons | |

| Pfefferminzbonbons | ||

| Pastillen, Fruchtgummis und Gelees | ||

| Toffees und Nougats | ||

| Lollipops | ||

| Sonstige | ||

| Snackriegel | Müsliriegel | |

| Energieriegel | ||

| Proteinriegel | ||

| Frucht- und Nussriegel | ||

| Kaugummi | Kaugummi | Überblick |

| Zucker-Kaugummi | ||

| Zuckerfreier Kaugummi | ||

| Kaugummiball | ||

| Einzelportionen |

| Multipacks |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Rest Südamerikas |

| Produkttyp | Schokolade | Dunkle Schokolade | |

| Vollmilch- und weiße Schokolade | |||

| Zuckerwaren | Hartbonbons | ||

| Pfefferminzbonbons | |||

| Pastillen, Fruchtgummis und Gelees | |||

| Toffees und Nougats | |||

| Lollipops | |||

| Sonstige | |||

| Snackriegel | Müsliriegel | ||

| Energieriegel | |||

| Proteinriegel | |||

| Frucht- und Nussriegel | |||

| Kaugummi | Kaugummi | Überblick | |

| Zucker-Kaugummi | |||

| Zuckerfreier Kaugummi | |||

| Kaugummiball | |||

| Verpackungsart | Einzelportionen | ||

| Multipacks | |||

| Preissegment | Massenmarkt | ||

| Premium | |||

| Vertriebskanal | Supermarkt/Hypermarkt | ||

| Online-Einzelhandelsgeschäft | |||

| Convenience-Store | |||

| Sonstige Vertriebskanäle | |||

| Geografie | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Rest Südamerikas | |||

Marktdefinition

- Vollmilch- und weiße Schokolade - Vollmilchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält überhaupt keine Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen sowie zuckerarme und zuckerfreie Varianten.

- Toffees & Nougats - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die unter der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutat; sie hat ihren Ursprung in europäischen und nahöstlichen Ländern.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die zu einer Riegelform gepresst und mit einer Art essbaren Klebstoffs zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., die mit einem Bindesirup gemischt werden. Dazu gehören auch Produkte, die als Müsliriegel, Getreideriegel oder Getreide-Snackriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind Zucker-Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Vollmilchschokolade | Vollmilchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbons | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wurde. |

| Toffees | Ein hartes, zähes, oft braunes Bonbon, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Bonbon mit Mandeln oder anderen Nüssen und manchmal Früchten. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und üblicherweise getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nahrungsriegel, die im Verhältnis zu Kohlenhydraten/Fetten einen hohen Proteinanteil enthalten. |

| Frucht- & Nussriegel | Diese basieren häufig auf Datteln mit weiteren Trockenfrüchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Berufsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen fördert, die diese Leckereien herstellen. |

| CGMP | Aktuelle gute Herstellungspraktiken (Current Good Manufacturing Practices) sind jene, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entzug von Wasser aus pasteurisierter Magermilch mittels Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat (Whey Protein Concentrate) – die Substanz, die durch die Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25% Protein enthält. |

| LDL | Lipoprotein niedriger Dichte (Low Density Lipoprotein) – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte (High Density Lipoprotein) – das gute Cholesterin. |

| BHT | Butylhydroxytoluol (Butylated Hydroxytoluene) ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Nicht bestimmte Zutaten enthaltend, wie z. B. Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es handelt sich um eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Bonbons aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenbranche – ein Berufsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, eine Reihe von Vorschriften, die definieren, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Behörde für die Sicherheit der Lebensmittelkette (Federal Agency for the Safety of the Food Chain). |

| Pektin | Ein natürlicher Stoff, der aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie eingesetzt, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Ein Stoff, der dazu beiträgt, zwei Flüssigkeiten zu mischen, die sich normalerweise nicht vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionale Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Ernährungsgesetzes entsprechen. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| RDD | Empfohlene Tagesdosis |

| Fruchtgummis | Ein zähes, gelatinebasiertes Bonbon, das häufig mit Fruchtgeschmack aromatisiert wird. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit einem hohen Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie bereitzustellen. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette (Belgian Food Safety Organization for the food chain). |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen