Größe und Marktanteil des südamerikanischen Babynahrungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

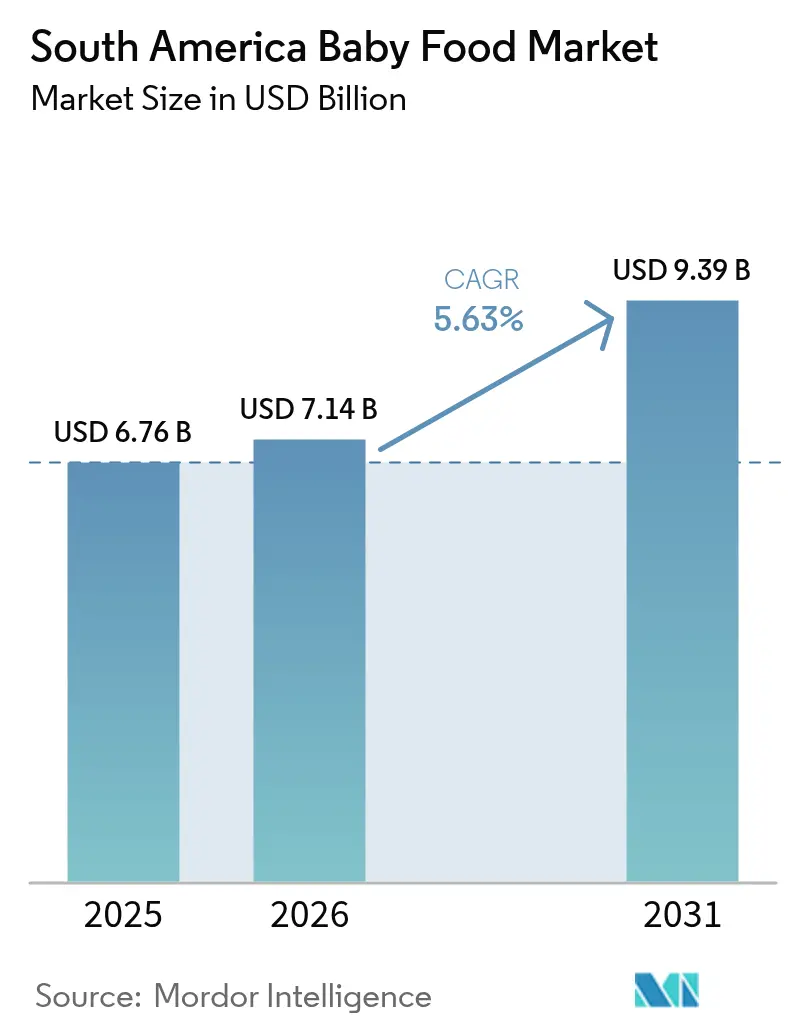

| Marktgröße im Basisjahr (2025) | 6.76 Milliarden US-Dollar |

| Marktgröße (2026) | 7.14 Milliarden US-Dollar |

| Marktgröße (2031) | 9.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Babynahrungsmarkts durch Mordor Intelligence

Die Größe des südamerikanischen Babynahrungsmarkts soll von USD 6,76 Milliarden im Jahr 2025 auf USD 7,14 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,63 % über den Zeitraum 2026–2031 USD 9,39 Milliarden erreichen. Der kurzfristige Schwung ergibt sich aus Brasiliens Marktgröße, Kolumbiens demografischer Dividende und einem Online-Verkaufsboom, wenngleich Kostendruck durch volatile Milch- und Getreideeinsätze die Expansion dämpft. Die Einführung von Handelsmarken in Supermärkten, abonnementbasierte E-Commerce-Modelle und die zunehmende Akzeptanz von Clean-Label-Produkten verändern das Kräfteverhältnis im Vertrieb. Hersteller setzen weiterhin auf wissenschaftlich fundierte Anreicherung und Kleinkind-Ernährungssortimente, um Kunden-Lebenszyklen zu verlängern und gleichzeitig Rohstoffrisiken durch Lieferkettenpartnerschaften abzusichern. Die regulatorische Verschärfung im Bereich der Zuckerdeklaration beschleunigt Rezepturanpassungen und Premiumisierung, auch wenn Infrastrukturlücken in den Anden das Wachstum von Frischpürees auf Großstädte begrenzen.

Zentrale Erkenntnisse des Berichts

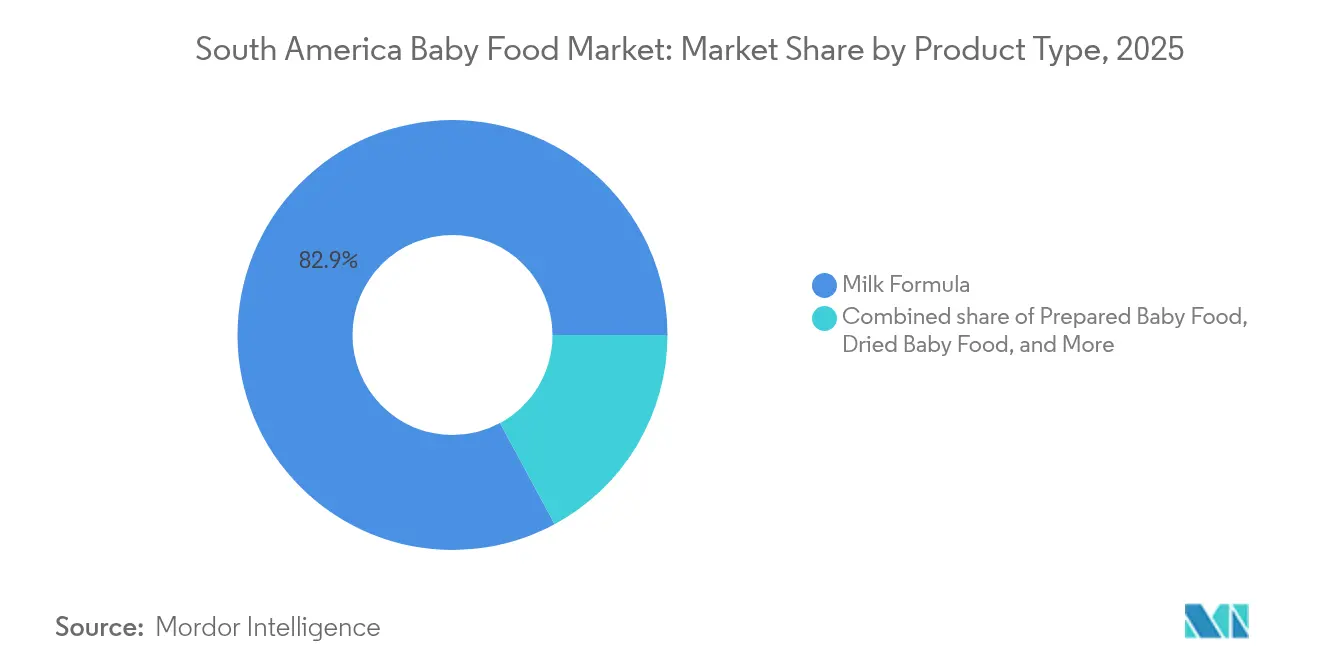

- Nach Produkttyp führte Milchnahrung im Jahr 2025 mit einem Umsatzanteil von 82,88 % am südamerikanischen Babynahrungsmarkt; Getrocknete Babynahrung wird bis 2031 mit einer CAGR von 6,48 % wachsen.

- Nach Kategorie hielten Konventionelle Produkte im Jahr 2025 einen Marktanteil von 78,52 % am südamerikanischen Babynahrungsmarkt, während Ökologische Produkte bis 2031 mit einer CAGR von 6,86 % wachsen.

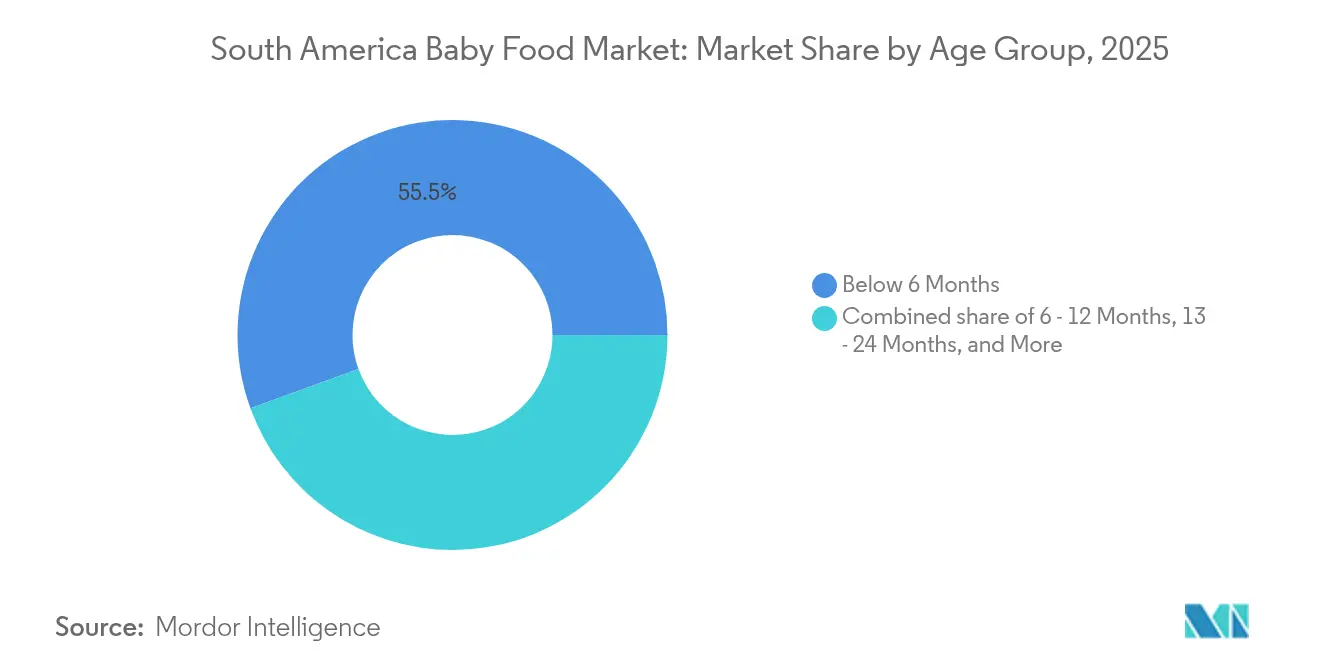

- Nach Altersgruppe entfielen im Jahr 2025 55,54 % der Marktgröße des südamerikanischen Babynahrungsmarkts auf die Gruppe Unter 6 Monate, und die Kohorte der 13–24 Monate expandiert bis 2031 mit einer CAGR von 6,78 %.

- Nach Vertriebskanal erzielten Supermärkte/Hypermärkte im Jahr 2025 38,12 % des Umsatzes; Online-Einzelhandelsgeschäfte verzeichnen die höchste CAGR von 7,31 % bis 2031.

- Nach Geografie trug Brasilien 41,78 % des Umsatzes 2025 bei, während Kolumbien mit einer CAGR von 6,55 % die höchste Wachstumsprognose bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Babynahrungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage der Mittelschicht nach Clean-Label-Säuglingsnahrung in Brasilien und Chile | +1.2% | Brasilien, Chile; Ausstrahlungseffekte auf städtische Zentren Argentiniens | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Nährwertkennzeichnung fördert die Nachfrage | +0.8% | Global, mit früher Akzeptanz in Brasilien, Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion von Online-Facheinzelhändlern für Babyprodukte | +1.0% | Brasilien, Kolumbien, Chile; eingeschränkt in Peru und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Erwerbsbeteiligung von Frauen steigert die Nachfrage | +1.1% | Global, mit stärksten Auswirkungen in Brasilien, Kolumbien, Chile | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit pflanzlicher Ernährung beeinflusst Babynahrungsentscheidungen | +0.7% | Brasilien, Chile, Argentinien; noch wenig verbreitet in Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Zunahme von E-Commerce-Plattformen erleichtert den Zugang zu Babynahrung | +0.9% | Brasilien, Kolumbien; Ausweitung auf Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage der Mittelschicht nach Clean-Label-Säuglingsnahrung in Brasilien und Chile

Haushalte mit mittlerem Einkommen in Brasilien und Chile beeinflussen den Babynahrungsmarkt erheblich. Eltern achten zunehmend auf Zutatenlisten und meiden Produkte mit Zuckerzusatz, künstlichen Aromen oder nicht deklarierten Zusatzstoffen. In Brasilien schreibt das Landwirtschaftsministerium (MAPA) vor, dass ökologische Babynahrung das SisOrg-Siegel tragen muss. Diese Zertifizierung gewährleistet vollständige Rückverfolgbarkeit vom Erzeuger bis ins Regal und verbietet den Einsatz synthetischer Pestizide. Diese strengen Vorschriften begünstigen etablierte Unternehmen mit integrierten Lieferketten, erschweren jedoch kleineren Marken den Markteintritt. In Chile sind die Vorschriften weniger streng, doch viele Marken übernehmen freiwillig Clean-Label-Standards, um sich in einem Markt abzuheben, in dem das Pro-Kopf-Einkommen schneller wächst als im regionalen Durchschnitt. Dieser Wandel reduziert den traditionellen Preisaufschlag von 40–50 % für ökologische Produkte gegenüber konventionellen. Der Wandel wird durch Skaleneffekte und Händler angetrieben, die ökologische Produkte einsetzen, um mehr Kunden anzuziehen. Der Trend ist besonders in Städten wie Santiago und São Paulo spürbar. Supermarktketten wie Cencosud und Grupo Pão de Açúcar haben ihre Regalfläche für ökologische Babynahrung seit 2024 schätzungsweise um 20–25 % erweitert. Diese Ausweitung unterstreicht, wie Clean-Label-Produkte Händlern helfen, den Warenkorbwert zu steigern und Wiederholungskäufe zu fördern.

Wachsende Erwerbsbeteiligung von Frauen steigert die Nachfrage

In Südamerika steigt die Erwerbsbeteiligung von Frauen stetig, während die Betreuungsinfrastruktur der Region kaum Schritt halten kann. Dieses Missverhältnis verstärkt die Nachfrage nach bequemen Lösungen für die Säuglingsernährung. Laut den Genderprofilen der Weltbankgruppe tragen Frauen in Lateinamerika 2–3 Mal so viel unbezahlte Betreuungsarbeit wie Männer. Diese Ungleichheit schränkt die Zeit berufstätiger Mütter ein, sodass viele Säuglingsnahrung und zubereitete Babynahrung als Ersatz für das teilweise Stillen nutzen. Laut Daten der Weltbankgruppe sind 53 % der Frauen in Brasilien im Jahr 2024 Teil des Arbeitsmarktes, was den wachsenden Bedarf an solchen Lösungen unterstreicht[1]Weltbankgruppe, Erwerbsquote, weiblich (% der weiblichen Bevölkerung ab 15 Jahren) Brasilien,

data.worldbank.org. Unterdessen hat die Urbanisierung in Kolumbiens Großstädten Bogotá, Medellín und Cali die Frauenerwerbsquote auf über 50 % gehoben. Beide Trends korrelieren mit gestiegenen Pro-Kopf-Ausgaben für Säuglingsnahrung. Die OECD hebt hervor, dass 44,8 % der unter Fünfjährigen in Lateinamerika in Haushalten mit ausschließlich informeller Beschäftigung leben. Diese Bevölkerungsgruppe ist häufig Einkommensschwankungen ausgesetzt und verfügt über keine Mutterschaftsleistungen, was die Stilldauer verkürzen und den Wechsel zur Säuglingsnahrung beschleunigen kann. Diese Realitäten erklären den Anteil von 56,19 % der Altersgruppe „Unter 6 Monate” im Jahr 2024, da viele Säuglinge, deren Mütter kurz nach der Entbindung wieder arbeiten, auf Säuglingsnahrung angewiesen sind. Die Situation wird durch den mangelnden Betrieb von Kindertagesstätten oder Stillräumen durch Arbeitgeber verschärft. Dieser Umstand verstärkt nicht nur den Trend, sondern stützt auch die Nachfrage nach Milchnahrung – selbst angesichts der WHO-Empfehlungen, die ausschließliches Stillen in den ersten sechs Monaten befürworten.

Rasche Expansion von Online-Facheinzelhändlern für Babyprodukte

Der E-Commerce mit Babyprodukten wächst schneller als der Gesamteinzelhandelsmarkt, angetrieben durch Abonnementdienste, gezieltes digitales Marketing und Partnerschaften, die in städtischen Gebieten eine Lieferung am nächsten Tag ermöglichen. In Brasilien haben Plattformen wie Mercado Livre und Magazine Luiza die E-Commerce-Infrastruktur gestärkt, insbesondere in der Südost- und Südregion. Diese Entwicklung hat Lieferzeiten verkürzt und es Marken ermöglicht, traditionelle Distributionskosten zu vermeiden. In Kolumbien erleichtert die Akzeptanz digitaler Zahlungsmittel, die während der Pandemie beschleunigt wurde und bis 2024–2025 weiter wächst, die Abwicklung von Transaktionen. Daten der Weltbankgruppe (2024) zeigten, dass etwa 84 % der brasilianischen Bevölkerung das Internet nutzen[2]Internationale Fernmeldeunion (ITU), "Personen, die das Internet nutzen (% der Bevölkerung), " itu.int. Dieser digitale Aufschwung hat kleineren Marken ermöglicht, Verbraucher in Städten zweiter Ordnung wie Barranquilla und Cartagena zu erreichen, ohne physische Läden zu benötigen. Online-Einzelhandelsgeschäfte sollen bis 2030 mit einer CAGR von 7,56 % wachsen und Supermärkte und Hypermärkte um über 200 Basispunkte übertreffen. Eltern bevorzugen den Online-Einkauf wegen seiner Bequemlichkeit, der Lieferung nach Hause und der Möglichkeit, Nährwertkennzeichnungen und Bewertungen vor dem Kauf zu vergleichen. Dieser Wandel verringert den Einfluss der Händler, da Marken nun direkt auf Verbraucherdaten zugreifen und Preise oder Aktionen in Echtzeit anpassen können. Diese Flexibilität war im traditionellen Handelsmodell nicht möglich, das im Jahr 2024 noch 38,71 % des Vertriebs ausmacht.

Wachsende Beliebtheit pflanzlicher Ernährung beeinflusst Babynahrungsentscheidungen

Umweltbedenken, ein wachsendes Bewusstsein für Laktoseintoleranz und das Aufkommen spezialisierter Marken haben pflanzliche Säuglingsnahrung von einem Nischenmarkt in den Mainstream befördert. Im Jahr 2024 führte Harmony Baby Nutrition eine pflanzliche Säuglingsnahrung in Brasilien ein und bezeichnete sie als allergenfrei und ideal für vegane Haushalte. Obwohl dieses Marktsegment noch bescheiden ist, verzeichnet es in städtischen Gebieten ein schnelles zweistelliges Wachstum. Danone brachte im November 2024 eine „Milch- und Pflanzenmischungs”-Nahrung auf den Markt, die 60 % pflanzliches Protein mit 40 % Milchanteil vereint. Dieser Schritt bedient flexitarische Eltern und schützt das Unternehmen vor Milchpreisschwankungen. Danone behauptet, dass diese Mischung einen um 30 % reduzierten CO₂-Fußabdruck pro Packung im Vergleich zu herkömmlichen Nahrungen aufweist. Regulierungsbehörden holen auf: Brasiliens ANVISA und Chiles ISP befürworten nun sojabasierte Nahrungen für Säuglinge über sechs Monate, sofern sie den Protein- und Mikronährstoffstandards von Milchalternativen entsprechen. Diese regulatorischen Zustimmungen zerstreuen die Bedenken von Kinderärzten, die pflanzliche Nahrungen bisher wegen früherer Bedenken hinsichtlich der Aminosäurevollständigkeit und Kalziumabsorption zögerlich empfohlen haben. Trotz des prognostizierten Wachstums des pflanzlichen Segments mit einer CAGR von 7,03 % bis 2030 bestehen weiterhin Herausforderungen. Höhere Inputkosten und das Fehlen subventionierter Sojaprotein-Lieferketten – anders als bei Milchprodukten – begrenzen weiterhin den Umfang dieses Segments.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes regionales Rohstoffangebot erhöht die Herstellungskosten für Milch und Getreide | -0.6% | Argentinien, Brasilien, Peru; Ausstrahlungseffekte auf Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Kühlkettenlogistik in ländlichen Andengebieten begrenzt die Haltbarkeit von Frischpürees | -0.5% | Peru, ländliches Kolumbien, Bolivien; begrenzte Auswirkungen in städtischen Gebieten Brasiliens und Chiles | Langfristig (≥ 4 Jahre) |

| Kürzere Haltbarkeit von Produkten führt zu potenziellem Verderb | -0.3% | Global, mit akuten Auswirkungen in Peru, ländlichem Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden können das Marktwachstum einschränken | -0.4% | Brasilien (ANVISA), Argentinien (ANMAT), Chile (ISP), Kolumbien (INVIMA) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes regionales Rohstoffangebot erhöht die Herstellungskosten für Milch und Getreide

In Südamerika schränken konkurrierende Exportnachfrage und klimatische Volatilität die Rohstoffverfügbarkeit ein und drücken damit die Margen der Hersteller von Säuglingsnahrung und Getreideprodukten. Im Jahr 2023 produzierte Brasilien 35,4 Milliarden Liter Milch. Im Jahr 2024 stiegen jedoch die inländischen Milchpreise stark an. Dieser Anstieg wurde auf eine Zunahme der Milchpulverimporte aus Argentinien und Uruguay zurückgeführt. Während diese Importe die lokalen Erzeugerpreise drückten, verknappten sie gleichzeitig das für inländische Verarbeiter verfügbare Angebot. Nach Jahren der Exportbeschränkungen schwenkte Argentiniens Milchwirtschaft im Jahr 2024 um und lenkte mehr Produktion auf internationale Märkte. Diese Verschiebung verringerte das für die regionale Säuglingsnahrungsherstellung verfügbare Volumen. Infolgedessen waren brasilianische und chilenische Hersteller gezwungen, bei teureren Lieferanten in Europa und Ozeanien einzukaufen. Unterdessen wird Brasiliens Getreideproduktion, die auf rekordhohe Gesamtmengen stieg, zunehmend für Tierfutter und Biokraftstoff verwendet. Diese Verlagerung hat Hersteller von Babygetreideprodukten in einen Wettbewerb um erstklassige Hafer- und Reissorten getrieben, die nun zu überhöhten Preisen gehandelt werden. Der Engpass ist besonders bei ökologischen Rezepturen spürbar, wo das Angebot an zertifiziert-ökologischer Milch und zertifiziert-ökologischem Getreide fragmentiert und anfällig für wetterbedingte Ausfälle ist.

Eingeschränkte Kühlkettenlogistik in ländlichen Andengebieten begrenzt die Haltbarkeit von Frischpürees

Die Kühlketteninfrastruktur in den Andenmärkten ist weiterhin unterentwickelt, was die Verteilung von Frischpürees und gekühlter Babynahrung auf große Städte beschränkt. In Peru befinden sich die meisten Kühllager in Lima und an der Küste, während Hochland- und Dschungelregionen auf lagerfähige Produkte angewiesen sind. Diese Produkte haben einen geringeren Nährwert und bieten Verbrauchern weniger Auswahl. Kolumbien hat Fortschritte bei der Ausweitung seiner Kühlkettenkapazität gemacht, doch ländliche Gebiete in den Anden und entlang der Pazifikküste verfügen noch immer nicht über zuverlässigen Kühltransport. Dies zwingt Händler dazu, nur lagerfähige Produkte zu bevorraten, was den Zugang zu hochwertigen Frischkostoptionen für Verbraucher in diesen Regionen einschränkt. Kleinere Marken und lokale Erzeuger stehen vor zusätzlichen Herausforderungen aufgrund dieser Infrastrukturlücke. Ohne ausreichendes Kapital zum Aufbau eigener Kühlkettennetze sind sie auf externe Logistikdienstleister angewiesen, die oft unzuverlässige Leistungen erbringen. Dies führt zu einem zweigeteilten Markt. Stadtverbraucher in Städten wie São Paulo, Santiago und Bogotá haben Zugang zu einem breiten Produktsortiment, einschließlich gekühlter Pürees und ökologischer Frischkost. Ländliche und stadtrandnahe Haushalte hingegen sind auf Getreidepulver und UHT-verpackte Nahrungen beschränkt. Diese Ungleichheit verstärkt nicht nur ernährungsbezogene Ungleichheiten, sondern verringert auch das Marktpotenzial für höhermargige Frischprodukte. Diese Premiumprodukte, die 20–30 % teurer sind, erfordern eine zuverlässige Kühlkette vom Erzeuger bis zur Lieferung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchnahrung sichert Volumen, Getrocknete Babynahrung gewinnt Margenanteile

Im Jahr 2025 dominierte Milchnahrung den Markt nach Produkttyp mit einem Anteil von 82,88 %. Diese Dominanz ist auf die niedrigen ausschließlichen Stillraten in Südamerika zurückzuführen, die durch mütterliche Erwerbstätigkeit, informelle Arbeitsbedingungen und eingeschränkte Stillbegleitung bedingt sind. Nestlé plant, NAN Sinergity im Juni 2025 in ganz Lateinamerika einzuführen. Diese Nahrung mit Probiotika und sechs Humanmilch-Oligosacchariden (HMOs), die Muttermilch nachahmen sollen, verdeutlicht die wissenschaftlichen Strategien führender Unternehmen zur Abwehr des Wettbewerbs durch Handelsmarken. Als Premiumprodukt positioniert und 15–20 % teurer als Standardnahrungen, richtet es sich an Familien mit mittlerem und hohem Einkommen in Brasilien und Chile, bei denen Eltern Immunschutz und funktionelle Inhaltsstoffe priorisieren. Die Segmente Zubereitete Babynahrung und Sonstiges machten 2025 den verbleibenden Anteil von 17,12 % aus, was die Marktpräferenz für Nahrung gegenüber verzehrfertigen Pürees widerspiegelt, die aufgrund von Haltbarkeits- und Kühlkettenproblemen mit Vertriebsherausforderungen konfrontiert sind.

Getrocknete Babynahrung wächst bis 2031 mit einer CAGR von 6,48 % und übertrifft Milchnahrung um fast 90 Basispunkte. Hersteller konzentrieren sich auf angereicherte Getreidekost und Instant-Breis, die Bequemlichkeit, längere Haltbarkeit und niedrigere Kosten bieten. Das Wachstum konzentriert sich auf die Altersgruppen 6–12 Monate und 13–24 Monate, da Eltern Säuglinge auf Beikost umstellen und einfach zuzubereitende Optionen suchen. Die ANVISA-Verordnung RDC 843/2024 in Brasilien, die eine klarere Kennzeichnung von Zuckerzusatz und Anreicherungsstoffen vorschreibt, führte zu Rezepturanpassungen mit reduziertem Zuckergehalt. Obwohl dies den Umsatz zunächst beeinträchtigte, hat es die Premiumisierung vorangetrieben, wobei Marken „Clean-Label”-Produkte zu 10–15 % höheren Preisen vermarkten. Eine Public-Eye-Untersuchung vom April 2024 ergab, dass Nestlés Cerelac in Brasilien 3 Gramm Zuckerzusatz pro Portion enthielt, verglichen mit null in Schweizer Formulierungen. Dies führte zu schnelleren Rezepturanpassungen und ermöglichte es lokalen ökologischen Marken, mit zuckerfreien Alternativen Marktanteile zu gewinnen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Größenordnung trifft auf ökologische Dynamik

Im Jahr 2025 machten konventionelle Produkte 78,52 % des Kategorieanteils aus, was die Preissensibilität der Massenmarktkonsumenten und die begrenzte Verfügbarkeit zertifiziert-ökologischer Zutaten in großem Maßstab widerspiegelt. Etablierte Marken behaupten ihre Dominanz durch ein breites Vertriebsnetz, starke Aktionen und die Fähigkeit, Kostensteigerungen aufzufangen, ohne sie vollständig an Verbraucher weiterzugeben – anders als kleinere ökologische Wettbewerber. Supermärkte in Brasilien und Chile haben Handelsmarken-Babynahrung in konventioneller Qualität ausgebaut und zu 15–20 % niedrigeren Preisen als Markenprodukte angeboten, um preisbewusste Haushalte anzuziehen. Dieser Wettbewerb drückt die Margen von Marken-Konventionalprodukten und veranlasst multinationale Unternehmen, mittlere „Better-for-You”-Untermarken zu entwickeln, die Erschwinglichkeit mit teilweisen Clean-Label-Eigenschaften verbinden.

Ökologische Babynahrung wächst bis 2031 mit einer CAGR von 6,86 %, angetrieben durch unterstützende Vorschriften, steigende Mittelklasseeinkommen und den Fokus der Händler auf Premiumprodukte mit höheren Margen. Die SisOrg-Zertifizierung in Brasilien, die vom MAPA verwaltet wird, schreibt vor, dass ökologische Babynahrung rückverfolgbare Zutaten von geprüften Betrieben verwenden muss, was die Qualität und Konsistenz der Lieferkette verbessert. Chiles ökologischer Markt ist zwar kleiner, wächst aber schneller, da Stadtverbraucher in Santiago und Valparaíso ökologische Ernährung für ihre Familien übernehmen. Lokale Marken wie PachaMama Orgânicos in Brasilien und Biorgánicos Chile gewinnen Marktanteile, indem sie ökologische Pürees und Getreidekost zu 25–30 % günstigeren Preisen als multinationale Marken anbieten und dabei kürzere Lieferketten und den Direktverkauf an Verbraucher nutzen. Danones „Partner for Growth”-Programm unterstützt nachhaltigen Anbau und Emissionsreduktionen und hilft dem Unternehmen, die wachsende ökologische Nachfrage zu befriedigen und gleichzeitig die Inputkosten zu steuern.

Nach Altersgruppe: Kleinkindernährung gewinnt an Bedeutung, da Ernährungszyklen länger werden

Im Jahr 2025 machten Säuglinge unter 6 Monaten 55,54 % des Marktanteils aus, angetrieben durch den Wechsel vom Stillen zur Säuglingsnahrung in Haushalten, in denen die Erwerbstätigkeit der Mutter ausschließliches Stillen einschränkt. Pädiatrische Empfehlungen, Krankenhausentlassungsprotokolle mit Nahrungsproben und frühe Markentreue festigen die Dominanz dieses Segments. Nestlés Investition von USD 1,1 Milliarden in Brasilien bis 2028, einschließlich der Erweiterung seines Werks in Ituiutaba für Säuglingsnahrung und Wachstumsnahrung, unterstreicht die Bedeutung dieser Kohorte als wichtigen Einstiegspunkt für die langfristige Kundenakquise. Das Segment der 6–12 Monate ist zwar kleiner, markiert aber einen Übergang, da Eltern Beikost neben Nahrung oder Stillen einführen, was die Nachfrage nach angereicherter Getreidekost und Stufe-2-Pürees erhöht. Die Gruppe „Mehr als 24 Monate” bleibt die kleinste, da Eltern nach dem zweiten Geburtstag auf Familienmahlzeiten umstellen und ihre Abhängigkeit von Babyprodukten verringern.

Das Segment der 13–24 Monate wächst bis 2031 mit einer CAGR von 6,78 %, der höchsten unter allen Altersgruppen. Hersteller konzentrieren sich auf Kleinkind-Ernährungsprodukte, die einen höheren Protein- und Mikronährstoffbedarf decken und schnelles Wachstum sowie kognitive Entwicklung unterstützen. Danones Markteinführung einer Milch- und Pflanzenmischungsnahrung im November 2024 richtet sich an flexitarische Haushalte und Kleinkinder, die auf pflanzliche Ernährung umsteigen, und unterstreicht die Innovation in diesem Segment. Marken nutzen auch digitale Plattformen, um Eltern über Ernährungslücken bei Kleinkindern aufzuklären, und fördern Wachstumsnahrung und angereicherte Snacks als wichtige Ergänzungen zu hausgemachten Mahlzeiten. Dieser Ansatz findet in städtischen Gebieten Brasiliens und Kolumbiens Anklang, wo Haushalte mit zwei Einkommen Bequemlichkeit schätzen und bereit sind, für Produkte zu zahlen, die die Mahlzeitenplanung vereinfachen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Traditioneller Einzelhandel behauptet sich, Digital beschleunigt sich

Im Jahr 2025 machten Supermärkte und Hypermärkte 38,12 % des Vertriebsanteils aus, angetrieben durch ihre große Reichweite, starke Aktionen und Bequemlichkeit als Einkaufszentren für Haushaltsbedarf. Ketten wie Grupo Éxito in Kolumbien, Cencosud in Chile und Carrefour in Brasilien erweiterten ihre Babyproduktabteilungen und führten Handelsmarken-Babynahrung zu 15–20 % günstigeren Preisen als Markenprodukte ein. Diese Strategie zieht preissensible Käufer an und erzielt höhere Margen. Apotheken und Drogerien, obwohl kleiner in der Größenordnung, spielen eine Schlüsselrolle beim Verkauf von Säuglingsnahrung aufgrund ihres Ansehens und der Beratungsfunktion von Apothekern. Lebensmittelnahversorger und Lebensmittelläden in städtischen und stadtrandnahen Gebieten bedienen schnelle Einkäufe für Haushalte ohne Zugang zu größeren Händlern. Begrenzte Regalfläche schränkt jedoch die Produktvielfalt ein, was etablierten Marken zugute kommt. Die Kategorie „Sonstiges”, einschließlich Fachbabygeschäfte und Direktverkauf, ist klein, wächst aber, da Marken erlebnisorientierte Einzelhandelsformate mit Produktproben, Stillberatung und Gemeinschaftsveranstaltungen erkunden.

Online-Einzelhandelsgeschäfte sind der am schnellsten wachsende Kanal mit einer CAGR von 7,31 % bis 2031, angetrieben durch verbesserte E-Commerce-Infrastruktur und die Bequemlichkeit von Heimlieferung, Abonnements und Produktvergleichen. Im Jahr 2024 erreichte die E-Commerce-Durchdringung für Babyprodukte in Brasilien 18–20 %, angeführt von Plattformen wie Mercado Livre, die Lieferung am nächsten Tag und Abonnementrabatte anbieten, die Kosten um 10–15 % senken. Die wachsende Akzeptanz digitaler Zahlungsmittel in Kolumbien, die während der Pandemie beschleunigt wurde und bis 2024–2025 anhält, ermöglicht es kleineren Marken, Städte zweiter Ordnung ohne physische Läden zu erreichen. Nestlés Investorenpräsentation vom November 2024 betonte E-Commerce als Priorität, mit Plänen zur Ausweitung der Online-Aktivitäten und zur Nutzung generativer KI für personalisierte Inhalte und den Kundenservice. Diese Verschiebung verringert den Einfluss der Händler und ermöglicht es Marken, Verbraucherdaten direkt zu erheben, was Aktions- und Preisstrategien im Prognosezeitraum transformiert.

Geografische Analyse

Im Jahr 2025 machte Brasilien 41,78 % des regionalen Umsatzes aus, angetrieben durch seine große Marktgröße, fortschrittliche Vorschriften und lokale Produktion durch Nestlé, Danone und Abbott. Nestlé plant, bis 2028 R$ 7 Milliarden (USD 1,1 Milliarden) zu investieren, um sein Säuglingsnahrungswerk in Ituiutaba auszubauen und 18 Fabriken auf Energieeffizienz zu modernisieren, mit dem Ziel, Importdruck aus Argentinien und den Wettbewerb lokaler ökologischer Marken abzuwehren. Regulatorische Aktualisierungen durch ANVISA, einschließlich IN 281/2024 und RDC 843/2024, verpflichteten Marken, Zuckerzusatz zu reduzieren und Produkte neu zu formulieren. Obwohl dies den Umsatz zunächst beeinträchtigte, fördert es nun die Premiumisierung, da Marken „Clean-Label”-Produkte vermarkten. E-Commerce, konzentriert im Südosten und Süden, wächst mit einer CAGR von 7,31 % und ermöglicht Abonnementmodelle und Direktverkäufe an Verbraucher, die Distributormargen umgehen. Im Dezember 2023 übernahm Lactalis DPA Brasil für USD 140 Millionen und fügte Marken wie Chandelle und Chamyto sowie zwei Fabriken hinzu, was auf Fusions- und Übernahmeaktivitäten hinweist, die den Markt konsolidieren und Eintrittsbarrieren für kleinere Marktteilnehmer erhöhen.

Kolumbien wächst bis 2031 mit einer CAGR von 6,55 %, der schnellsten in der Region. Die Urbanisierung in Bogotá, Medellín und Cali sowie steigende Mittelklasseeinkommen und eine höhere Frauenerwerbsbeteiligung treiben die Nachfrage nach bequemen Lösungen für die Säuglingsernährung an. Danones Gründung von Danone Baby Nutrition Colombia S.A.S. spiegelt den Fokus auf Kolumbiens jüngere Bevölkerung und höhere Geburtenraten im Vergleich zu Brasilien und Chile wider, was starkes Wachstumspotenzial bietet. Digitale Zahlungsmittel, die während der Pandemie stark zugenommen haben, unterstützen weiterhin das E-Commerce-Wachstum, wobei die Durchdringung von Babyprodukten 12–15 % erreicht. Allerdings schränken Kühlkettenbeschränkungen in ländlichen Andengebieten und Pazifikregionen die Verteilung von Frischpürees ein, sodass ländliche Haushalte auf lagerfähige Produkte angewiesen sind, was den Premiummarkt einschränkt und Ernährungsungleichheiten vergrößert.

Im Jahr 2025 trugen Argentinien, Chile, Peru und andere südamerikanische Länder 58,22 % des regionalen Umsatzes bei. Argentiniens Milchwirtschaft, die sich von Exportbeschränkungen erholt, priorisiert internationale Märkte, was das inländische Angebot für die Säuglingsnahrungsproduktion verknappt und die Kosten für lokale Hersteller erhöht. Chiles kleinerer Markt profitiert von höheren Pro-Kopf-Einkommen und einer starken Akzeptanz ökologischer Produkte, wobei Stadtverbraucher in Santiago und Valparaíso Clean-Label-Babynahrung bevorzugen. Peru steht vor Kühlkettenherausforderungen, die die Verteilung von Frischpürees auf Lima und Küstenstädte begrenzen, während ländliche Gebiete auf Getreidepulver und UHT-Nahrungen angewiesen sind. Andere südamerikanische Märkte, einschließlich Bolivien, Ecuador, Paraguay und Uruguay, sind von multinationalen Unternehmen noch wenig erschlossen, was Chancen für regionale Marktteilnehmer bietet. Allerdings begrenzen Größen- und regulatorische Herausforderungen die Rentabilität in diesen Märkten.

Wettbewerbslandschaft

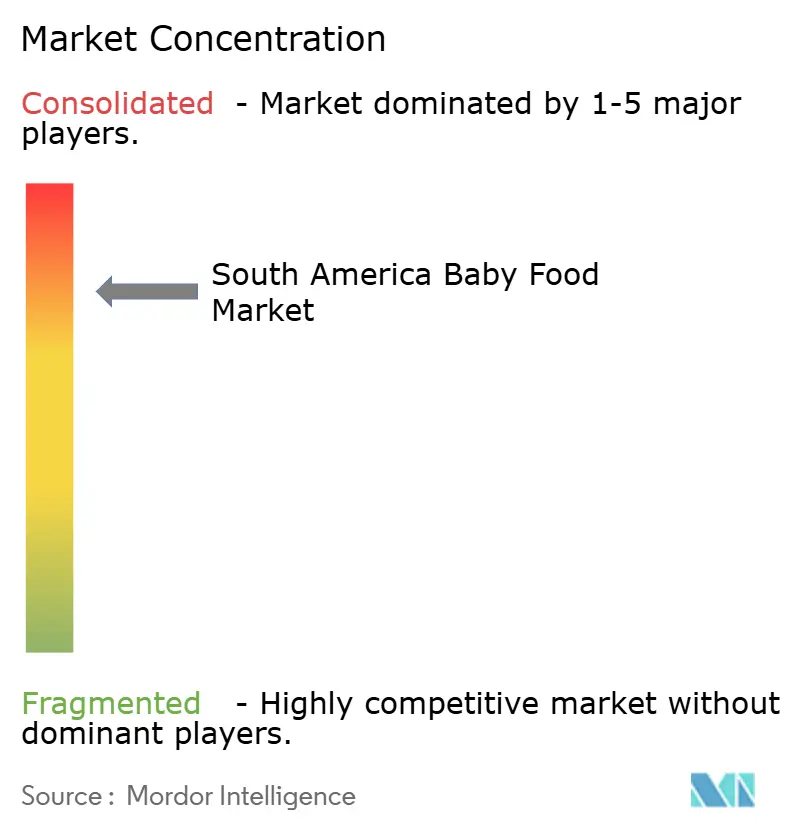

In Südamerika dominieren einige wenige multinationale Marken, darunter The Hero Group, Sun-Maid Growers California, Nestlé SA, Danone S.A. und Abbott Laboratories, den Babynahrungsmarkt. Diese Marken, gestützt auf robuste Vertriebsnetze und umfangreiches Marketing, haben ein starkes Vertrauen bei den Verbrauchern aufgebaut. Durch langjährige Beziehungen zu Händlern und Medizinern festigen diese Branchenführer ihre Dominanz sowohl in der Säuglingsnahrung als auch in der Kategorie zubereiteter Babynahrung. Ihre Größe fördert nicht nur kontinuierliche Produktinnovation, insbesondere bei ökologischen und Premiumrezepturen, sondern vertieft auch die Markentreue der Verbraucher.

Während lokale und Nischenmarken an Boden gewinnen, kämpfen sie mit Herausforderungen wie regulatorischer Compliance, der Sicherung pädiatrischer Empfehlungen und dem Management hoher Werbeausgaben. Chancen gibt es jedoch in Bereichen wie pflanzlichen Rezepturen, Kleinkind-Ernährungsplattformen und digitalen Direktkanälen. In diesen Segmenten sind die Größenvorteile etablierter Marktteilnehmer geringer, sodass agile Herausforderer durch strategische Positionierung und schlankere Betriebsabläufe Marktanteile gewinnen können.

Lokale Marken wie PachaMama Orgânicos in Brasilien und Biorgánicos Chile nutzen kürzere Lieferketten und Direktverkaufsstrategien an Verbraucher. Durch das Angebot ökologischer Produkte zu 25–30 % Rabatt gegenüber multinationalen Marken sprechen sie Familien mit mittlerem Einkommen an. Diese Haushalte schätzen zwar Clean-Label-Produkte, finden Premiumimporte jedoch häufig außerhalb ihres Budgets. Unterdessen hat eine Public-Eye-Untersuchung vom April 2024 Unterschiede im Zuckergehalt von Nestlés südamerikanischen und europäischen Produkten aufgedeckt. Diese Enthüllung hat nicht nur Nestlés Ruf beschädigt, sondern auch den Wandel der Branche hin zu Clean Labels beschleunigt. Infolgedessen schwindet der Wettbewerbsvorteil, den etablierte Marken einst durch ihren Markenwert und ihre Vertriebsreichweite hatten. Heutige Eltern sind besser informiert und verlassen sich auf Online-Bewertungen, Transparenz der Inhaltsstoffe und Drittanbieterzertifizierungen. Digital-native Marken, die diese Erkenntnisse geschickt nutzen, übertreffen traditionelle Marktteilnehmer, die oft durch komplexe Organisationsstrukturen und langsamere Entscheidungsprozesse behindert werden.

Marktführer der südamerikanischen Babynahrungsbranche

The Hero Group

Sun-Maid Growers California

Nestlé SA

Danone S.A.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nestlé hat seine Produktlinie mit der Einführung seines neuen wissenschaftsbasierten Frühkindernährungs-Produkts Sinergity erweitert. Laut der Marke ist das Produkt nun in Märkten in ganz Lateinamerika und dem Nahen Osten erhältlich. Laut dem Unternehmen ist Sinergity eine Mischung, die Probiotika mit sechs Humanmilch-Oligosacchariden (HMOs) kombiniert, die strukturell identisch mit denen in Muttermilch sind.

- Oktober 2023: Arla Foods Ingredients hat in eine wesentliche Aufrüstung seines Werks in Argentinien investiert, um die wachsende Nachfrage nach hochwertigen Molkezutaten in ganz Lateinamerika und weltweit zu decken. Es wurden auch die notwendigen Maßnahmen ergriffen, um Proteine in Säuglingsnahrungsqualität in Lateinamerika herzustellen.

- November 2021: Abbott Nutrition hat Similac 360 Total Care eingeführt, eine Säuglingsnahrung mit fünf HMO-Probiotika, die das Immunsystem und die Gehirnentwicklung von Babys unterstützen sollen.

Berichtsumfang des südamerikanischen Babynahrungsmarkts

Babynahrung ist jede weiche, leicht verdauliche Mahlzeit, die speziell für Menschenkinder im Alter von 4–6 Monaten bis zu zwei Jahren entwickelt wurde.

Der südamerikanische Babynahrungsmarkt ist nach Typ, Vertriebskanal und Land segmentiert. Der Markt ist nach Typ in Milchnahrung, Getrocknete Babynahrung, Zubereitete Babynahrung und Sonstige Babynahrung segmentiert. Der Markt ist nach Vertriebskanal in Supermärkte/Hypermärkte, Lebensmittelnahversorger, Online-Einzelhandelsgeschäfte und Sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien und den Rest Südamerikas segmentiert.

Für jedes Segment erfolgen die Marktgrößenbestimmung und -prognosen in Wertangaben in Mio. USD.

| Milchnahrung |

| Zubereitete Babynahrung |

| Getrocknete Babynahrung |

| Sonstiges |

| Konventionell |

| Ökologisch |

| Unter 6 Monate |

| 6 bis 12 Monate |

| 13 bis 24 Monate |

| Mehr als 24 Monate |

| Supermärkte/Hypermärkte |

| Lebensmittelnahversorger/Lebensmittelläden |

| Apotheken/Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstiges |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Produkttyp | Milchnahrung |

| Zubereitete Babynahrung | |

| Getrocknete Babynahrung | |

| Sonstiges | |

| Nach Kategorie | Konventionell |

| Ökologisch | |

| Nach Altersgruppe | Unter 6 Monate |

| 6 bis 12 Monate | |

| 13 bis 24 Monate | |

| Mehr als 24 Monate | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Lebensmittelnahversorger/Lebensmittelläden | |

| Apotheken/Drogerien | |

| Online-Einzelhandelsgeschäfte | |

| Sonstiges | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Babynahrungsmarkts?

Der Markt wird im Jahr 2026 auf USD 7,14 Milliarden bewertet und soll bis 2031 USD 9,39 Milliarden erreichen.

Welcher Produkttyp hat den größten Anteil am südamerikanischen Babynahrungsmarkt?

Milchnahrung führt mit 82,88 % des Umsatzes von 2025, da berufstätige Eltern Säuglingsnahrung einsetzen, wenn ausschließliches Stillen nicht möglich ist.

Welcher Kanal wächst am schnellsten bei Käufen von Säuglingsnahrung?

Online-Einzelhandelsgeschäfte verzeichnen bis 2031 eine CAGR von 7,31 %, angetrieben durch Lieferung am nächsten Tag, Abonnementrabatte und breite Produktvergleiche.

Warum wird für Kolumbien ein schnelleres Wachstum als für andere Länder prognostiziert?

Urbanisierung, eine junge Bevölkerung und der Ausbau digitaler Zahlungsmittel unterstützen eine CAGR von 6,55 %, die regionale Peers übertrifft.

Seite zuletzt aktualisiert am: