Marktgröße und Marktanteil des Schokoladenmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.18 Milliarden US-Dollar |

| Marktgröße (2026) | 6.45 Milliarden US-Dollar |

| Marktgröße (2031) | 7.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schokoladenmarkts in Südamerika durch Mordor Intelligence

Die Größe des Schokoladenmarkts in Südamerika wird im Jahr 2026 auf 6,45 Milliarden USD geschätzt und wächst gegenüber dem Wert von 6,18 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 7,99 Milliarden USD ausweisen, was einem Wachstum von 4,4 % CAGR über den Zeitraum 2026–2031 entspricht. Mehrere Faktoren treiben den Markt an, darunter die starke Nachfrage während der Osterfeierlichkeiten in Brasilien, das schnelle Wachstum von E-Commerce-Plattformen sowie eine zunehmende Präferenz für Premium-Schokolade und Produkte mit einzelner Herkunft. Während Massenmarkt-Schokoladenprodukte weiterhin die Einzelhandelsregale dominieren, zeichnet sich ein merklicher Wandel hin zu Premium- und pflanzenbasierten Optionen ab. Dieser Wandel wird maßgeblich von urbanen Millennials beeinflusst, die Schokoladen bevorzugen, die mit ethischer Beschaffung und Wellness-Trends übereinstimmen. Strengere Vorschriften zum Zuckergehalt zwingen Hersteller zur Neuformulierung ihrer Produkte. Dies hat zu einem Anstieg von Schokoriegeln mit höherem Kakaoanteil geführt, die nicht nur zuckerbezogene Warnhinweise vermeiden, sondern auch der wachsenden Nachfrage nach Zartbitterschokolade gerecht werden. Insgesamt ist der Schokoladenmarkt in Südamerika mäßig konsolidiert, wobei wichtige Akteure auf Innovation und Nachhaltigkeit setzen, um ihren Wettbewerbsvorteil zu erhalten.

Wesentliche Erkenntnisse des Berichts

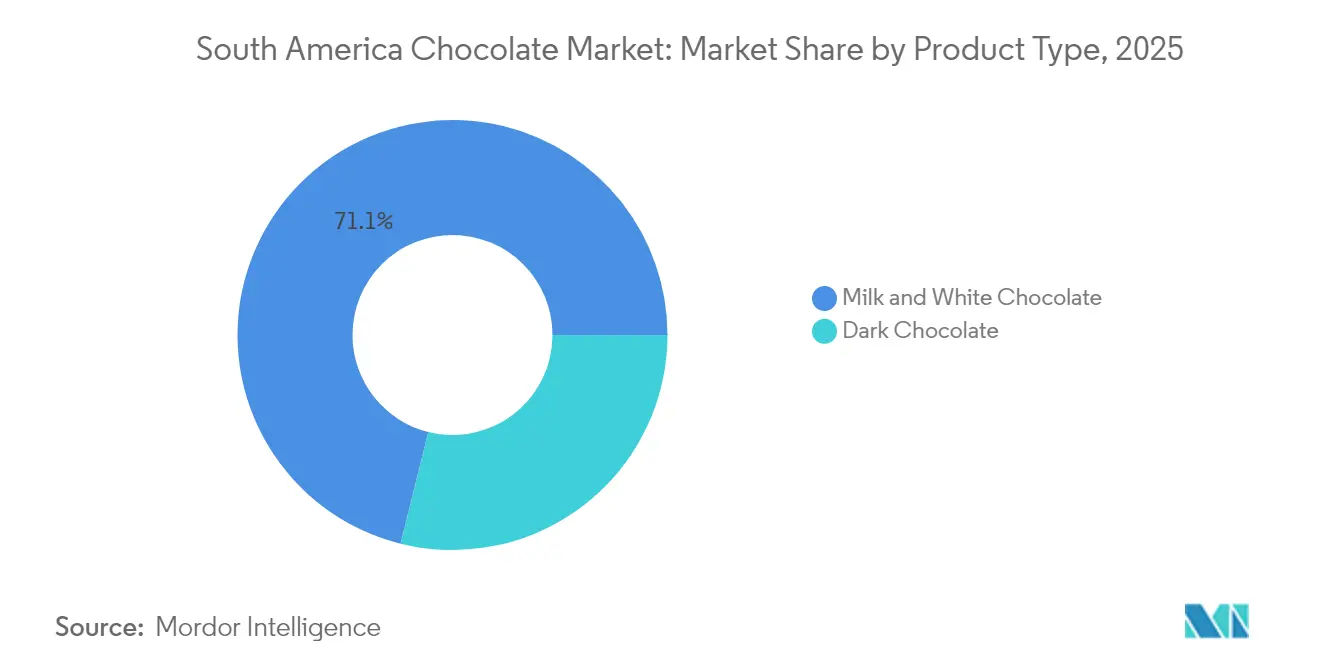

- Nach Produkttyp führten Milch- und Weißschokoladenvarianten den südamerikanischen Schokoladenmarkt im Jahr 2025 mit einem Anteil von 71,12 % an, während Zartbitterschokolade bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen wird.

- Nach Form entfielen im Jahr 2025 60,02 % des Marktanteils am Schokoladenmarkt in Südamerika auf Tafeln und Riegel; Pralinen und Trüffel werden bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen.

- Nach Preisklasse entfielen Massenprodukte im Jahr 2025 auf 75,10 % des Umsatzes; Premium-Schokolade wird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,96 % wachsen.

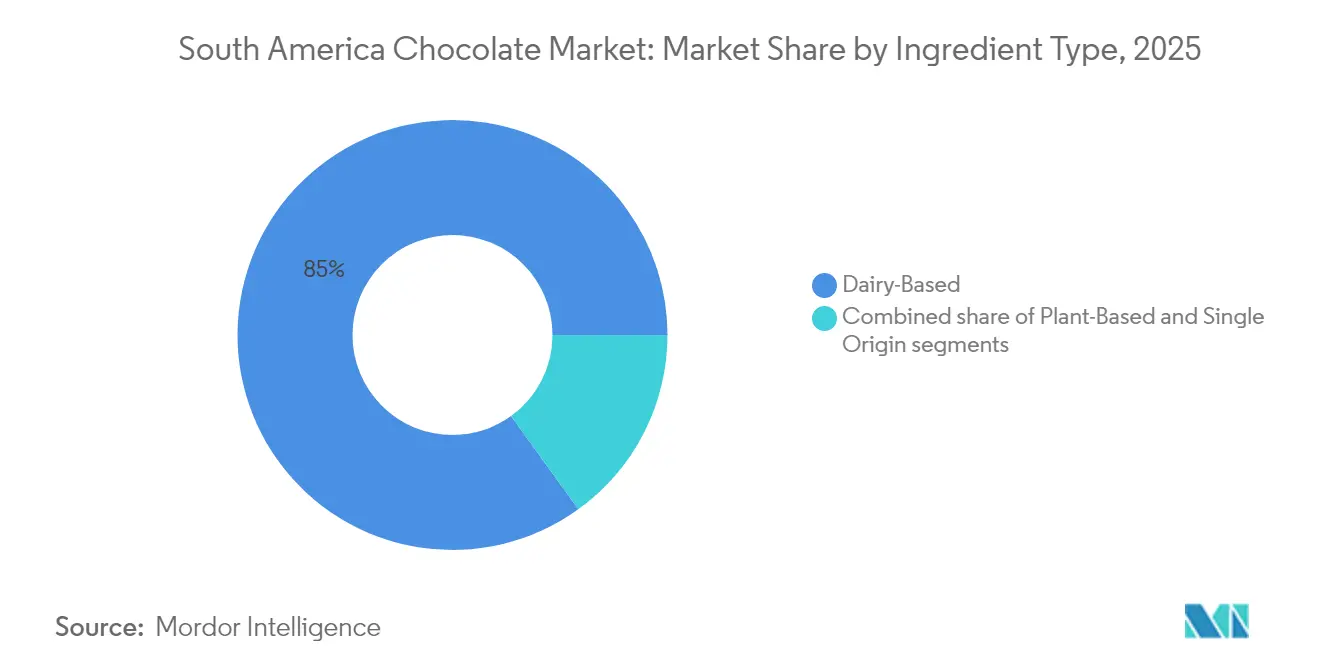

- Nach Zutat entfiel milchbasierte Schokolade im Jahr 2025 auf 84,95 % des Umsatzes, während pflanzenbasierte Optionen bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Vertriebskanal entfielen Supermärkte und Hypermärkte im Jahr 2025 auf 44,20 % des Umsatzes; der Online-Handel wird bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen.

- Nach Land trug Brasilien im Jahr 2025 68,40 % des Umsatzes bei, während Argentinien mit einer CAGR von 6,49 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schokoladenmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Premium-, Handwerks- und Schokolade mit einzelner Herkunft | +1.2% | Brasilien (São Paulo, Rio), Argentinien (Buenos Aires), Chile (Santiago), Peru (Lima) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Zartbitterschokolade, gestützt durch zunehmendes Gesundheitsbewusstsein | +0.9% | Global, mit früher Einführung in urbanen Zentren Brasiliens, Chiles und Argentiniens | Kurzfristig (≤2 Jahre) |

| Einfluss sozialer Medien und Lebensmittel-Content-Creator | +0.7% | Brasilien, Argentinien, Kolumbien konzentriert in Metropolregionen | Kurzfristig (≤2 Jahre) |

| Starke Schenkkultur und festliche Anlässe | +0.8% | Brasilien (Oster-getrieben), Chile, Argentinien, Peru (Valentinstag, Muttertag) | Langfristig (≥4 Jahre) |

| Innovation bei Aromen, Formaten und Funktionalität | +0.6% | Brasilien, Kolumbien, Argentinien, angeführt von lokalen und multinationalen Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Bio-, Clean-Label- und nachhaltiger Beschaffung | +0.5% | Chile, Peru, Argentinien mit Ausstrahlungseffekt auf das Premium-Segment Brasiliens | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Zartbitterschokolade, gestützt durch zunehmendes Gesundheitsbewusstsein

In Südamerika nimmt die Nachfrage nach Zartbitterschokolade stetig zu, da immer mehr Menschen gesündere Entscheidungen treffen. Zartbitterschokolade, wie von der Cleveland Clinic Organization in ihrem Artikel vom Juli 2025 erläutert, enthält zwischen 50 % und 90 % Kakaofeststoffe und weniger zugesetzten Zucker im Vergleich zu Milchschokolade[1]Quelle: Cleveland Clinic Organization, "Die gesundheitlichen Vorteile von Zartbitterschokolade", health.clevelandclinic.org. Sie wird auch mit verschiedenen gesundheitlichen Vorteilen in Verbindung gebracht, darunter eine verbesserte Herzgesundheit, eine verbesserte Blutfettzirkulation und gesündere Cholesterinwerte. Dieses wachsende Bewusstsein für ihre gesundheitlichen Vorteile ermutigt Verbraucher in der gesamten Region, Produkte mit höherem Kakaogehalt zu bevorzugen. In Brasilien erweitern Unternehmen wie Cacau Show ihr Angebot an Zartbitterschokoladenprodukten, um diesem Trend gerecht zu werden und gesundheitsbewusste Käufer anzusprechen. Ebenso führen in Argentinien führende Marken wie Águila und Havanna neue Zartbitterschokoladenoptionen ein, die auf die Bedürfnisse gesundheitsorientierter Verbraucher zugeschnitten sind.

Wachsende Nachfrage nach Premium-, Handwerks- und Schokolade mit einzelner Herkunft

Der Schokoladenmarkt in Südamerika verzeichnet ein erhebliches Wachstum im Premium-Segment, da Verbraucher zunehmend Produkte mit authentischer Herkunft, ethischen Produktionspraktiken und verbesserten Geschmacksprofilen bevorzugen. Brasilien, die größte Volkswirtschaft Lateinamerikas mit einem Bruttoinlandsprodukt von rund 4,97 Billionen USD, wie vom Internationalen Währungsfonds berichtet, führt diesen Trend an[2]Quelle: Internationaler Währungsfonds, "BIP, laufende Preise", imf.org. Die Premium-Schokolade-Kategorie in Brasilien wächst schnell und ermutigt multinationale Unternehmen, ihre Präsenz in der Region zu stärken. So verdeutlichte Nestlé diesen Wandel durch die Übernahme der CRM Group für 4,5 Milliarden BRL im Jahr 2023. Handwerkliche Marken wie Pacari spielen eine entscheidende Rolle beim Vorantreiben des Marktwachstums. Diese Marken priorisieren Transparenz vom Bohne bis zur Tafel und gewährleisten eine faire Vergütung für Bauern, die häufig deutlich über den Rohstoffpreisen liegt.

Einfluss sozialer Medien und Lebensmittel-Content-Creator

Soziale Medien und Lebensmittel-Content-Creator spielen eine bedeutende Rolle bei der Gestaltung des Schokoladenmarkts in Südamerika, unterstützt durch die hohe Internetnutzung in der Region – 84,46 % der Bevölkerung Brasiliens sind online, wie von der Weltbank berichtet[3]Quelle: Weltbank, "Personen, die das Internet nutzen (% der Bevölkerung)", worldbank.org. Plattformen wie Instagram, YouTube und TikTok helfen Marken dabei, Verbraucher effektiver zu erreichen. So steigern beispielsweise virale Unboxing-Videos und Verkostungsinhalte die Sichtbarkeit von Marken wie Cacau Show. Ebenso gewinnen Dengos minimalistische, B-Corp-zertifizierte Schokoladentafeln durch ansprechende Instagram-Stories, die ihre ethischen und nachhaltigen Praktiken hervorheben, an Popularität. Der kolumbianische Mikro-Röster Tibitó nutzt YouTube-Tutorials, um Verbraucher über seine Produkte aufzuklären, und baut so durch Direktvertriebskanäle einen treuen Kundenstamm auf.

Starke Schenkkultur und festliche Anlässe

Der Schokoladenmarkt in Südamerika profitiert von einer starken Schenkkultur und einem vollen Festivalkalender, der die Nachfrage kontinuierlich ankurbelt. In Brasilien ist Ostern der bedeutendste Verkaufszeitraum, wobei große Marken eine breite Palette von limitierten Produkten auf den Markt bringen und Vorverkäufe weit im Voraus starten, um die hohe Nachfrage zu befriedigen. Ähnlich spielt in Chile der Valentinstag eine wichtige Rolle bei der Ankurbelung des Schokoladenabsatzes, wobei Pralinen eine beliebte Wahl für Geschenke zu diesem Anlass sind. In Argentinien tragen Feiern wie Muttertag und Vatertag dazu bei, einen gleichmäßigen Jahresumsatz aufrechtzuerhalten, da das Verschenken von Schokolade als Tradition gilt, selbst in wirtschaftlich schwierigen Zeiten. In Peru haben die Fiestas-Patrias-Feiern die Nachfrage nach Premium-Geschenkkörben erhöht. Diese Körbe kombinieren Schokoladen mit lokalen Spezialitäten wie Pisco und Kaffee, was in anderen Andenregionen allmählich an Beliebtheit gewinnt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konkurrenz durch gesündere Snack-Alternativen | -0.6% | Brasilien, Chile, Argentinien – urbane Zentren mit hoher Fitnessstudio-Dichte | Kurzfristig (≤2 Jahre) |

| Gesundheitliche Bedenken hinsichtlich Zucker und Kalorien | -0.5% | Chile, Peru, Argentinien – Märkte mit aktiver Durchsetzung von Nährwert-Ampelkennzeichnung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf Zucker und Kennzeichnung | -0.7% | Chile, Peru, Brasilien, Argentinien – nationale Durchsetzung mit kommunaler Variation | Langfristig (≥4 Jahre) |

| Kulturelle Präferenzen für traditionelle Süßigkeiten | -0.4% | Kolumbien, restliches Südamerika – aufkommende regulatorische Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch gesündere Snack-Alternativen

Der Schokoladenmarkt in Südamerika sieht sich zunehmendem Wettbewerb durch gesündere Snack-Optionen gegenüber, die bei Verbrauchern, die nahrhafte und sättigende Alternativen suchen, an Popularität gewinnen. In Brasilien gewinnen Proteinriegel mit Zutaten wie Kollagen und Chiasamen insbesondere bei gesundheitsbewussten und fitnessorientieren Personen an Beliebtheit. Diese Verbraucher bevorzugen Snacks mit hohem Proteingehalt, die ihren Ernährungszielen entsprechen, weshalb sie diese Riegel gegenüber herkömmlichen Schokoladenprodukten bevorzugen. In Chile ist ein merklicher Wandel hin zu Nüssen wie Mandeln und Cashews zu beobachten, da der Einzelhandel diese als herzgesunde Optionen bewirbt. Dieser Trend wird durch Warnhinweise zum Zuckergehalt auf der Vorderseite der Verpackung von Schokoladenprodukten weiter verstärkt, die einige Verbraucher vom Kauf abschrecken.

Gesundheitliche Bedenken hinsichtlich Zucker und Kalorien

Der Schokoladenmarkt in Südamerika steht vor Herausforderungen, da gesundheitliche Bedenken hinsichtlich Zucker- und Kalorienkonsum wachsen und die Verbraucherentscheidungen sowie staatliche Regulierungen beeinflussen. Viele Länder der Region haben Warnhinweise auf der Vorderseite der Verpackung eingeführt, die Verbraucher auf hohen Zucker- oder Kaloriengehalt in Produkten aufmerksam machen. Diese Hinweise haben Eltern und gesundheitsbewusste Personen vorsichtiger gemacht, was zu einem Rückgang bei regulären Schokoladenkäufen und einer Präferenz für Produkte mit einfacheren, gesünderen Zutaten geführt hat. Laufende Diskussionen über strengere Vorschriften für Süßungsmittel schaffen Unsicherheit für Hersteller. Neu formulierte Schokoladenprodukte könnten mehrere Warnhinweise erhalten, was ihre Attraktivität weiter verringert. Öffentliche Gesundheitskampagnen in ganz Südamerika ermutigen Menschen zudem, Schokolade als gelegentlichen Genuss statt als täglichen Luxus zu betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch den Wellness-Trend

Milch- und Weißschokolade sind die beliebtesten Schokoladensorten in Südamerika und machen im Jahr 2025 71,12 % des Marktanteils aus. Ihre starke Anziehungskraft wurzelt in kulturellen Traditionen, wie der brasilianischen Vorliebe für cremig gefüllte Ostereier und den argentinischen berühmten Alfajores. Diese süßeren Schokoladensorten werden besonders von Familien und Impulskäufern geschätzt, die ihren reichen und genussvollen Geschmack genießen. Ihre weite Verfügbarkeit in Supermärkten und ihre Rolle bei saisonalen Geschenken tragen dazu bei, ihre Dominanz in der Region aufrechtzuerhalten.

Zartbitterschokolade hingegen verzeichnet ein rasantes Wachstum, da immer mehr Verbraucher Gesundheit und Premium-Qualitätsprodukte priorisieren. Dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen und seinen Anteil am südamerikanischen Markt schrittweise erhöhen. Verbraucher interessieren sich zunehmend für Schokolade mit höherem Kakaogehalt und handwerkliche Optionen, insbesondere in städtischen Gebieten. Innovationen wie Produkte mit einzelner Herkunft und ethisch beschaffte Produkte treiben ebenfalls die Nachfrage an. Da die Menschen nach gesünderen und weniger zuckerhaltigen Alternativen suchen, entwickelt sich Zartbitterschokolade zu einem bedeutenden Wachstumstreiber im regionalen Schokoladenmarkt.

Nach Form: Pralinen und Trüffel erzielen Premiumgewinne beim Verschenken

Tafeln und Riegel sind die beliebtesten Schokoladenprodukte in Südamerika und machten im Jahr 2025 60,02 % des Schokoladenabsatzes aus. Ihre Beliebtheit ist größtenteils auf ihre leichte Verfügbarkeit an Kassenbereichen zurückzuführen, wo sie die Aufmerksamkeit von Impulskäufern mit bekannten Marken und einer Vielzahl von Aromen auf sich ziehen. Globale Unternehmen sichern sich oft prominente Regalflächen, was diese Produkte für Verbraucher sichtbarer und zugänglicher macht. Regelmäßige Rabatte und erschwingliche Preise steigern ihre Attraktivität weiter und machen sie zur bevorzugten Wahl für den täglichen Schokoladengenuss bei einem breiten Verbraucherspektrum.

Pralinen und Trüffel werden voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 6,28 % bis 2031. Diese Premium-Schokoladenoptionen werden zunehmend als Geschenkauswahl in Schachteln für besondere Anlässe bevorzugt. Saisonale Ereignisse und Feierlichkeiten treiben die Nachfrage nach kuratierten Schokoladenboxen an, die eine einzigartige Mischung aus Aromen und Vielfalt bieten. Um diesem wachsenden Interesse gerecht zu werden, konzentrieren sich Marken auf die Einführung hochwertiger Füllungen und optisch ansprechender Verpackungen, was diese Produkte als luxuriöse Geschenkartikel attraktiver macht. Dieser Trend wird den Marktanteil von Pralinen und Trüffeln in Südamerika in den kommenden Jahren voraussichtlich steigern.

Nach Preisklasse: Massenmarkt dominiert, Premium beschleunigt sich

Massenmarkt-Schokolade dominiert weiterhin den südamerikanischen Markt und macht im Jahr 2025 75,10 % des Gesamtumsatzes aus. Dies ist größtenteils auf ihre weite Verfügbarkeit in Supermärkten und die starke Präsenz bekannter Marken wie Mondelēz International Inc., Nestlé SA und Mars Inc. zurückzuführen. Regelmäßige Rabatte und Mehrfachpackungsaktionen machen diese Produkte für Haushalte erschwinglich und attraktiv und sorgen für eine gleichbleibende Nachfrage. Mit ihren budgetfreundlichen Preisen bleibt Massenmarkt-Schokolade für die Mehrheit der Verbraucher ein beliebter täglicher Genuss und festigt ihre führende Position in der Region.

Andererseits wird Premium-Schokolade voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 5,96 % bis 2031. Dieses Wachstum wird von städtischen Millennials angetrieben, die Produkte bevorzugen, die ethische Beschaffung, rückverfolgbare Lieferketten und hochwertige Zutaten wie Kakao mit einzelner Herkunft betonen. Premium-Schokolade zeichnet sich durch handwerkliche Texturen, reichhaltigeren Kakaogehalt und einzigartige Geschmackskombinationen aus, die anspruchsvollere Geschmäcker ansprechen. Darüber hinaus steigern attraktive Verpackungen und die Eignung als Geschenk ihre Beliebtheit. Infolgedessen wird das Premium-Segment in den kommenden Jahren voraussichtlich eine größere Rolle im südamerikanischen Schokoladenmarkt spielen.

Nach Zutatentyp: Pflanzenbasierte Schokolade wächst rasant aus einer Nischenbasis

Milchbasierte Schokolade führt weiterhin den südamerikanischen Markt an und macht im Jahr 2025 84,95 % des Gesamtumsatzes aus. Diese starke Performance wird durch die Vorliebe der Region für cremige Texturen und traditionelle Aromen wie Dulce de Leche angetrieben, die integraler Bestandteil lokaler Präferenzen sind. Die leichte Verfügbarkeit dieser Produkte in Supermärkten und kleinen Einzelhandelsgeschäften stellt sicher, dass sie für Verbraucher eine bequeme Wahl bleiben. Das Vertrauen in etablierte Marken und die gleichbleibende Qualität milchbasierter Schokolade machen sie zu einer zuverlässigen und beliebten Option in der gesamten Region.

Pflanzenbasierte Schokolade wächst schnell und soll unter den Zutatentypen die höchste Wachstumsrate erzielen, mit einer prognostizierten CAGR von 8,12 % bis 2031. Verbraucher werden zunehmend von Alternativen wie Hafermilch und Nussmilch angezogen, die gesundheitsbewusste Präferenzen bedienen, indem sie hohen Zucker- und Milchgehalt vermeiden. Diese veganen Optionen werden durch Verbesserungen in Geschmack und Textur attraktiver und finden zunehmend Akzeptanz in Mainstream-Märkten. Jüngere Verbraucher sind insbesondere bereit, einen Aufpreis für pflanzenbasierte und allergenfreie Produkte zu zahlen, was die Expansion dieses Segments im Schokoladenmarkt Südamerikas vorantreibt.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte/Hypermärkte dominieren weiterhin als primärer Vertriebskanal für Schokolade in Südamerika und machten im Jahr 2025 44,20 % des Umsatzes aus. Diese Geschäfte ziehen eine große Anzahl täglicher Käufer an und bieten durch prominente Auslagen und saisonale Aktionen, insbesondere während Ereignissen wie Ostern, eine hohe Sichtbarkeit für Schokoladenprodukte. Verbraucher bevorzugen diese Einkaufsstätten, da sie eine breite Auswahl an Schokoladenoptionen bieten und den Preisvergleich sowie die Prüfung von Verpackungen erleichtern. Starke Partnerschaften mit großen Schokoladenherstellern gewährleisten eine gleichmäßige Produktversorgung, was Supermärkte und Hypermärkte zu einer bequemen Wahl für die meisten Käufer macht.

Online-Einzelhandelsgeschäfte wachsen im südamerikanischen Schokoladenmarkt schnell, mit einer prognostizierten CAGR von 7,86 % bis 2031. Online-Plattformen gewinnen aufgrund ihrer Bequemlichkeit an Popularität, da sie schnellere Lieferoptionen und Abonnementdienste anbieten, die urbane Verbraucher ansprechen. Marken wie Dengo nutzen soziale Medien und Influencer-Marketing, um Kunden zu gewinnen und Wiederholungskäufe zu fördern. E-Commerce ermöglicht es Unternehmen auch, einzigartige Produkte wie limitierte Auflagen oder handwerkliche Schokoladen zu präsentieren, die möglicherweise im stationären Handel nicht weit verbreitet sind. Da immer mehr Verbraucher Online-Shopping nutzen, wird dieser Kanal voraussichtlich eine bedeutende Rolle beim Wachstum des regionalen Schokoladenmarkts spielen.

Geografische Analyse

Brasilien ist der größte Beitragszahler zum Schokoladenmarkt in Südamerika und erwirtschaftet 68,40 % des regionalen Umsatzes. Das umfangreiche Einzelhandelsnetzwerk des Landes, die starke Franchising-Präsenz und kulturelle Traditionen wie Ostergeschenke treiben seine Marktführerschaft erheblich an. Investitionen in die lokale Kakaoproduktion haben inländische Lieferketten gestärkt und die Entwicklung innovativer Schokoladenprodukte in den Kategorien Massenmarkt und Premium ermöglicht. Durch die Verbindung traditioneller Favoriten mit modernen Geschmackstrends dominiert Brasilien weiterhin den regionalen Schokoladenmarkt.

Argentinien ist der am schnellsten wachsende Schokoladenmarkt in Südamerika, mit einer prognostizierten CAGR von 6,49 % bis 2031. Trotz wirtschaftlicher Herausforderungen werden Verbraucher zunehmend von Premium-Schokolade als gelegentlichem Genuss angezogen, insbesondere über Online-Plattformen, die durch positive Kundenbewertungen unterstützt werden. Regulatorische Bemühungen zur Förderung einer saubereren Kennzeichnung ermutigen Hersteller, Zutatenlisten zu vereinfachen, was mit der wachsenden Nachfrage nach gesünderen Optionen übereinstimmt. Darüber hinaus verdeutlicht das Interesse regionaler Unternehmen Möglichkeiten für grenzüberschreitende Kooperationen, die das Marktwachstum in Argentinien weiter beschleunigen könnten.

Andere Länder der Region wie Chile, Kolumbien, Peru, Ecuador und Venezuela tragen zum verbleibenden Anteil des südamerikanischen Schokoladenmarkts bei und spielen eine wichtige Rolle in Nischensegmenten. Chiles Café-Kultur hat die Nachfrage nach handwerklicher Schokolade mit hohem Kakaogehalt angekurbelt, während Kolumbien und Peru für ihre handwerkliche Bohne-zu-Tafel-Schokoladenproduktion Anerkennung gewinnen. Ecuador und Venezuela fallen durch ihre aktive Beteiligung an den Kategorien Fairer Handel, vegane und agroforstbasierte Schokolade auf. Zusammen schaffen diese Märkte ein vielfältiges und dynamisches Ökosystem, das Brasiliens Größenordnung und Argentiniens schnelles Wachstum ergänzt.

Wettbewerbslandschaft

Der südamerikanische Schokoladenmarkt ist stark fragmentiert und umfasst eine Mischung aus multinationalen Unternehmen, regionalen Produzenten, handwerklichen Marken und neuen digital-first-Startups. Große globale Marken dominieren die Supermarktregale mit ihrer weitreichenden Präsenz, aber kleinere Unternehmen schaffen sich ihren Platz durch einzigartige Produkte. Dazu gehören ethisch beschaffte Schokoladen, lokal inspirierte Aromen und handgefertigte Optionen. Diese Vielfalt gewährleistet einen wettbewerbsintensiven Markt, in dem kein einzelnes Unternehmen vollständige Kontrolle hat, was Raum für Innovation und Vielfalt lässt.

Handwerkliche und Bohne-zu-Tafel-Schokoladenhersteller spielen eine bedeutende Rolle im Markt, indem sie Verbraucher ansprechen, die Transparenz, hochwertigen Kakao und Produkte mit einzigartigen Ursprüngen schätzen. Diese kleineren Marken nutzen häufig soziale Medien-Plattformen, um direkt mit ihrem Publikum in Kontakt zu treten, was ihnen ermöglicht, ohne traditionelle Werbemethoden zu wachsen. Die zunehmende Beliebtheit pflanzenbasierter Schokoladen und zuckerreduzierter Optionen schafft neue Möglichkeiten für diese Unternehmen, die Anforderungen gesundheitsbewusster und umweltbewusster Verbraucher zu erfüllen und den Markt weiter zu diversifizieren.

Der zunehmende Fokus auf Rückverfolgbarkeit und Lebensmittelsicherheit prägt ebenfalls den Schokoladenmarkt in Südamerika. Unternehmen setzen innovative Praktiken wie Blockchain-Technologie ein, um ihre Lieferketten zu verfolgen und so Transparenz zu gewährleisten und Vertrauen bei Verbrauchern aufzubauen. Andere betonen zertifizierte Co-Produktion oder nachhaltige Beschaffung, um Kundenerwartungen zu erfüllen. Durch einzigartigen Mehrwert durch hochwertige Zutaten, überzeugendes Storytelling oder kreative Produktdesigns tragen Unternehmen zu einem dynamischen und wettbewerbsintensiven Schokoladenmarkt in der Region bei.

Marktführer der Schokoladenindustrie in Südamerika

Arcor S.A.I.C

Ferrero International SA

Mondelēz International Inc.

Mars Incorporated

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2025: Die niederländische Schokoladenmarke Tony's trat in den brasilianischen Markt ein und erzielte Zugkraft bei Verbrauchern. Das Unternehmen erweiterte seine Präsenz durch den Abschluss zusätzlicher Vertriebsvereinbarungen im Land.

- September 2024: Das italienische Unternehmen Ferrero gab die Einführung seiner Ferrero Rocher Schokoladenriegel in Brasilien bekannt. Dieser Schritt führte ein neues Produktformat unter einer Marke ein, die bei brasilianischen Verbrauchern bereits sehr beliebt ist.

- Oktober 2023: Der brasilianische Markt erlebte die Einführung des Magnum-Ruby-Schokoladengeschmacks. Diese Einführung markierte eine Erweiterung des Produktportfolios von Magnum und berücksichtigte die sich wandelnden Präferenzen brasilianischer Verbraucher.

Berichtsumfang des Schokoladenmarkts in Südamerika

Zartbitterschokolade und Milch- und Weißschokolade sind als Segmente nach Produkttyp abgedeckt. Tafeln und Riegel, Geformte Blöcke, Pralinen und Trüffel sowie Sonstige Formen sind als Segmente nach Form abgedeckt. Massenmarkt und Premium sind als Segmente nach Preisklasse abgedeckt. Convenience-Stores, Online-Einzelhandelsgeschäfte, Supermärkte/Hypermärkte und Sonstige Kanäle sind als Segmente nach Vertriebskanal abgedeckt. Brasilien, Kolumbien, Chile, Peru, Argentinien und das übrige Südamerika sind als Segmente nach Land abgedeckt.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Sonstige Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Einzelherkunft |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Sonstige Kanäle |

| Brasilien |

| Kolumbien |

| Chile |

| Peru |

| Argentinien |

| Übriges Südamerika |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Sonstige Formen | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Einzelherkunft | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Sonstige Kanäle | |

| Nach Land | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges Südamerika |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Anwendungsbereich umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Süßigkeiten, die mit der Bezeichnung Toffee oder toffeeartigem Konfekt vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutat; es stammt aus Europa und dem Nahen Osten.

- Müsliriegel - Ein Snack aus Frühstücksflocken, der in eine Riegelform gepresst und durch eine Art essbaren Klebstoff zusammengehalten wird. Der Anwendungsbereich umfasst Snackriegel aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Behandlungsriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist ein Präparat zum Kauen, üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt. Die im Anwendungsbereich enthaltenen Kaugummiarten sind Zucker-Kaugummi und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, in der Regel um oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade mit niedrigem Kakaofeststoffgehalt und höherem Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartkaramelle | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt mit Mandeln oder anderen Nüssen und manchmal Früchten. |

| Müsliriegel | Ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und üblicherweise getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association (Nationale Konfektverbindung) ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind jene, die den Leitlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entzug von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch die Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, so dass das fertige Trockenerzeugnis mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsstoff zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Ohne bestimmte Zutaten wie Gluten, Milch oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Konfektwaren verwendet wird. |

| Pastellies | Eine Art brasilianische Süßigkeit aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Konditoreiwaren-Industrie – ein Wirtschaftsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, eine Reihe von Vorschriften, die festlegen, was in Deutschland als "Schokolade" bezeichnet werden darf. |

| FASFC | Föderale Behörde für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Konditorei verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Konfektwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinausgehende zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Eine zähe gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die zur Energieversorgung unterwegs konzipiert sind. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen