Marktgröße und Marktanteil für Krankenhausbedarf in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

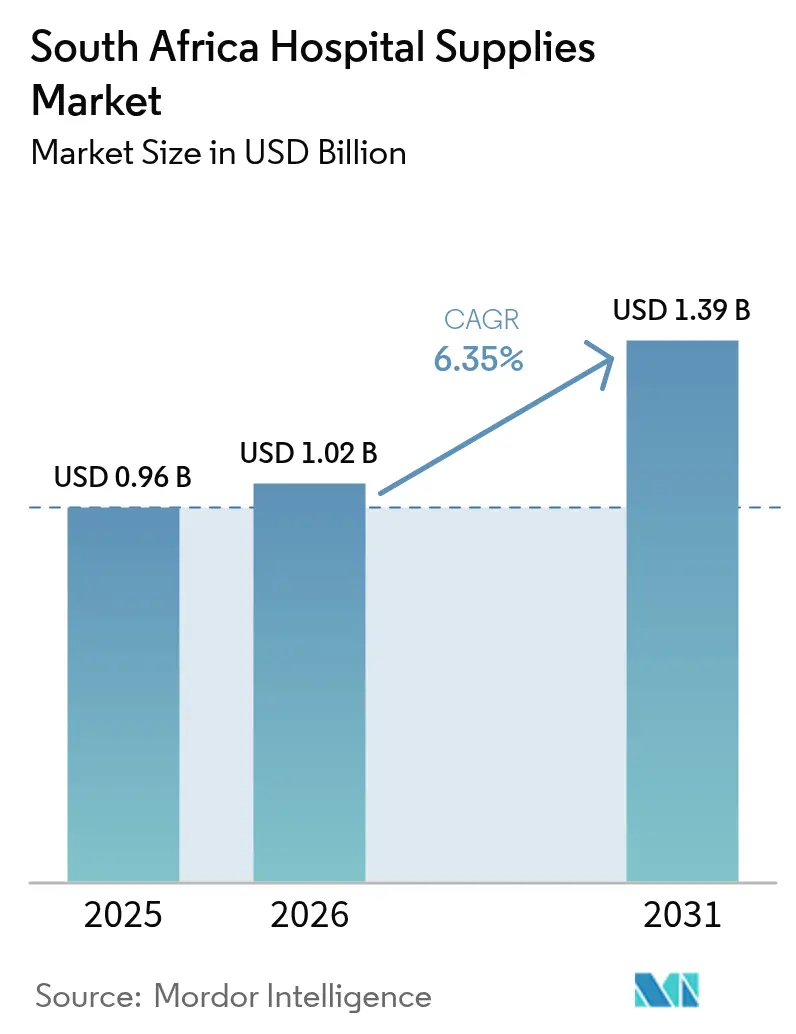

| Marktgröße im Basisjahr (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krankenhausbedarf in Südafrika von Mordor Intelligence

Die Marktgröße für Krankenhausbedarf in Südafrika soll von 0,96 Milliarden USD im Jahr 2025 auf 1,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,39 Milliarden USD bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 erreichen.

Das Gesamtbild vereint eine robuste Nachfrage einer alternden Bevölkerung, die zunehmenden Auswirkungen nicht übertragbarer Krankheiten und eine stetige Pipeline privater Bettenerweiterungen. Einwegartikel bleiben der größte Umsatzbeitrag, da Infektionskontrollvorschriften obligatorische, wiederkehrende Bestellungen erzeugen, während Sterilisationsgeräte das schnellste Mengenwachstum verzeichnen, da Einrichtungen ihre Hygieneprotokolle verschärfen. Das Nationale Krankenversicherungsgesetz (NHI) von 2023 signalisiert eine mittelfristige Verlagerung hin zu einem Einzahlermodell, das wertbasierte Ausschreibungen begünstigen wird, doch der kurzfristige Schwung begünstigt weiterhin gut kapitalisierte private Gruppen, die ihre Präsenz in Sekundärstädten ausbauen. Die Anfälligkeit auf der Angebotsseite bleibt bestehen, da mehr als 90 % der Geräte importiert werden, was den Markt für Krankenhausbedarf in Südafrika Devisenschwankungen, Frachtengpässen und Importzollkosten aussetzt, die die Krankenhausmargen schmälern, selbst wenn lokale Fertigungsanreize an Bedeutung gewinnen

Wichtigste Erkenntnisse des Berichts

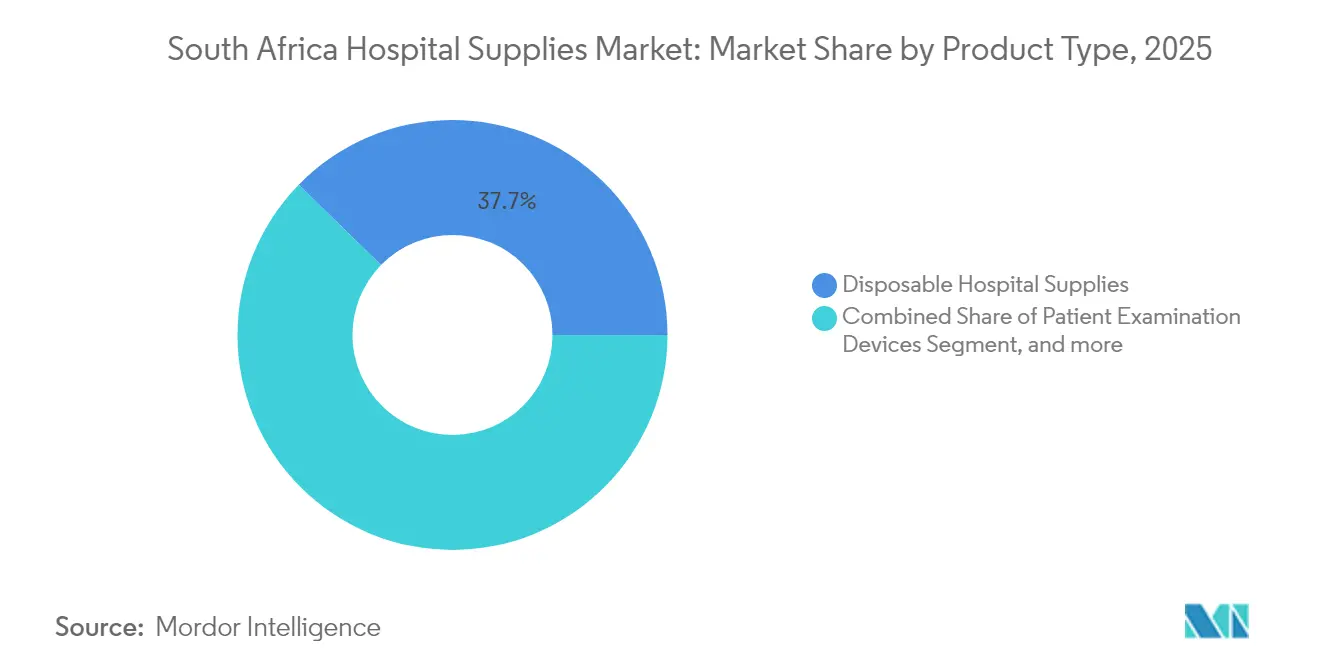

- Nach Produkttyp führten Einwegartikel mit einem Marktanteil von 37,68 % am Markt für Krankenhausbedarf in Südafrika im Jahr 2025, und Sterilisations- und Desinfektionsgeräte sollen bis 2031 mit einer CAGR von 7,78 % wachsen.

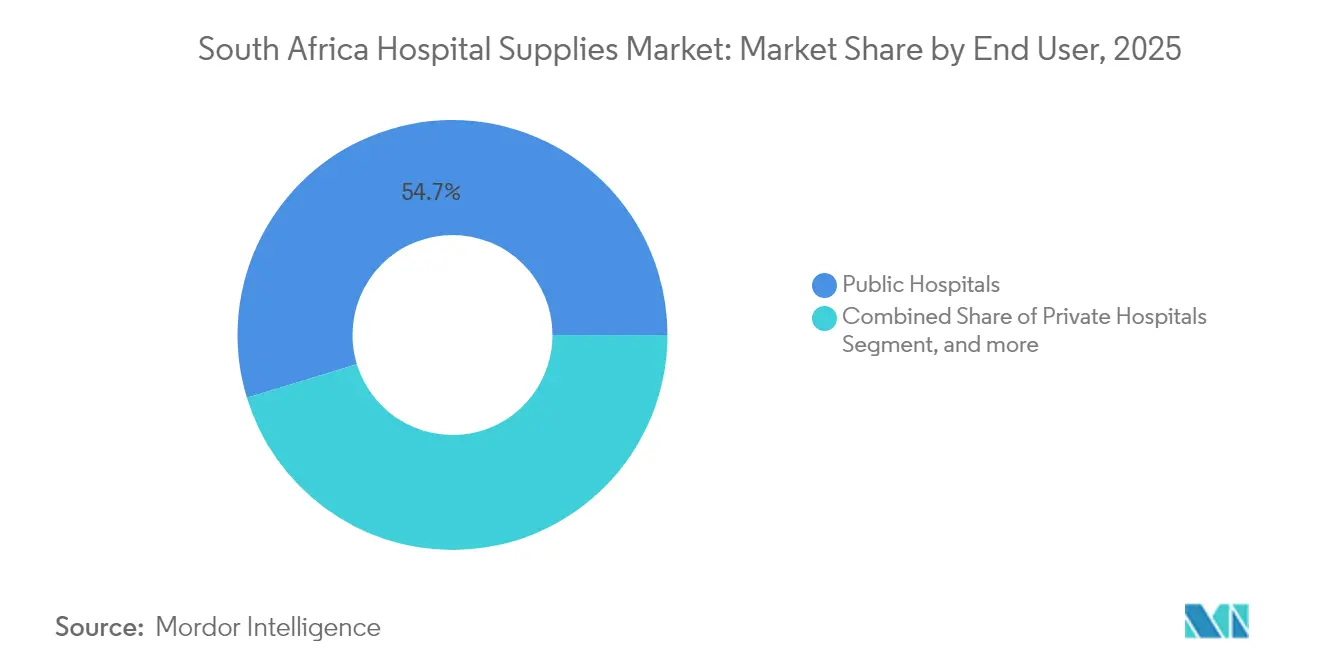

- Nach Endnutzer hielten öffentliche Krankenhäuser im Jahr 2025 einen Marktanteil von 54,72 % am Markt für Krankenhausbedarf in Südafrika, und Fachkliniken sowie ambulante Operationszentren sollen bis 2031 mit einer CAGR von 6,69 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Krankenhausbedarf in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und zunehmende Belastung durch nicht übertragbare Krankheiten, die eine stationäre Versorgung erfordern | +1,8 | National, städtische Konzentration | Langfristig (≥ 4 Jahre) |

| Expansion privater Krankenhausgruppen und Bettenkapazität | +2,2 | Städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wachsender Medizintourismus in der Region | +0,7 | Johannesburg, Kapstadt, Durban | Mittelfristig (2–4 Jahre) |

| Steigende chirurgische Eingriffe und Notfallvorsorge | +0,6 | Nationale Traumazentren | Kurzfristig (≤ 2 Jahre) |

| Lokale Fertigung und Widerstandsfähigkeit der Lieferkette | +0,4 | Gauteng, Ostkap | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen für eine universelle Gesundheitsversorgung | +0,9 | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und zunehmende Belastung durch nicht übertragbare Krankheiten, die eine stationäre Versorgung erfordern

Die vierfache Krankheitslast Südafrikas verlagert sich nun zunehmend auf chronische Erkrankungen, die längere Krankenhausaufenthalte und spezialisierte Verbrauchsmaterialien erfordern. Nicht übertragbare Krankheiten sind für 55 % der nationalen Todesfälle verantwortlich, und eine Studie in Nature aus dem Jahr 2025 zeigte, dass 55 % der Erwachsenen übergewichtig und 38,2 % körperlich inaktiv sind – Faktoren, die die Fallzahlen in der Kardiologie, Nephrologie und Onkologie erhöhen.[1]M. Barry, „Fettleibigkeit und Bewegungsmangel bei südafrikanischen Erwachsenen”, Nature, nature.com Krankenhäuser reagieren darauf, indem sie Telemetrie-, Infusions- und Dialyse-Verbrauchsmateriallager erweitern und so die durchschnittlichen Versorgungsausgaben pro belegtem Bett erhöhen. Der Markt für Krankenhausbedarf in Südafrika verzeichnet daher ein vorhersehbares Mengenwachstum bei Arzneimittelverabreichungssets, Glukosestreifen und kardiovaskulären Sonden, selbst wenn Zolldruck diskretionäre Käufe einschränkt. Städtische Tertiäreinrichtungen setzen anschließend Fernüberwachungsperipheriegeräte ein, um Aufenthalte zu verkürzen, und erweitern so die adressierbare Basis für Wearables und Heimversorgungserweiterungskits, die über Entlasspakete geliefert werden.

Expansion privater Krankenhausgruppen und Bettenkapazität

Life Healthcare fügte im Jahr 2025 58 Akut- und 24 Rehabilitationsbetten hinzu und verpflichtete sich zu Investitionen von 2,3 Milliarden Rand (123 Millionen USD) in Bildgebungssuiten und Operationssäle.[2]Life Healthcare Group, „Halbjahresergebnisse GJ 2025”, lifehealthcare.co.za Lenmed steigerte die Gesamtkapazität um 8,4 % auf 2.388 Betten und strebt bis 2028 nahezu 3.000 Betten an. Jede neue Station benötigt Patientenmonitore, Beatmungsgeräte und RFID-markierte Einwegartikel, noch bevor Patienten aufgenommen werden, was eine vorgebuchte Nachfrage schafft, die Lieferanten gegen Beschaffungsflauten anderswo absichert. Private Betreiber erneuern Geräte auch in Fünf- bis Sieben-Jahres-Zyklen, weit schneller als öffentliche Einrichtungen, was das Ersatzvolumen für Anästhesiearbeitsstationen und Niedertemperatursterilisatoren erhöht. Digital ausgestattete Neubauten unterstützen EMR-verknüpfte intelligente Pumpen und Asset-Tracking-Kits und verankern einen höheren Anteil softwareverknüpfter Verbrauchsmaterialien im Markt für Krankenhausbedarf in Südafrika.

Wachsender Medizintourismus in der Region

Einreisende Patienten reisen für orthopädische, kardiale und kosmetische Eingriffe an, die 30–40 % unter vielen OECD-Tarifen liegen. Eine Studie aus dem Jahr 2025 unterstrich den Zusammenhang zwischen Geräteaufrüstungen und dem Wachstum des Medizintourismus.[3]B. Deonarain, „Chancen im südafrikanischen Medizintourismus”, South African Journal of Science, sajs.co.za Flaggschiff-Krankenhäuser positionieren sich für die Akkreditierung durch die Joint Commission International, indem sie Robotikinstrumente, 4K-Endoskope und hotelgradige Patientenannehmlichkeiten beschaffen. Die postoperative Nachfrage von Besuchspatienten fließt in Rehabilitationszentren, was Bestellungen für physiotherapeutische Verbrauchsmaterialien und fortschrittliche Wundverbände ankurbelt. Private Versicherer bündeln häufig Tourismuspakete, die hochwertige Verbrauchsmaterialien vorschreiben, und erhöhen so den Wert pro Fall im Markt für Krankenhausbedarf in Südafrika.

Staatliche Initiativen für eine universelle Gesundheitsversorgung

Das NHI-Gesetz bestimmt den Staat langfristig zum Alleinkaüfer – ein Schritt, der die Ausschreibungsregeln umgestalten soll, ohne die absolute Nachfrage zu dämpfen. Sechs neue akademische Krankenhäuser, die 2024 angekündigt wurden, werden die Pipelines für Lehreinrichtungen in den Bereichen diagnostische Bildgebung, Hochdurchsatzsterilisation und Pathologiereagenzien verlängern. Im MEDTECH-Masterplan verankerte Anforderungen an lokale Inhalte schaffen Joint-Venture-Möglichkeiten für die Produktion von Schläuchen, Abdecktüchern und Spritzen und diversifizieren den Markt für Krankenhausbedarf in Südafrika schrittweise weg von der ausschließlichen Importabhängigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu häuslicher Pflege und ambulanten Operationszentren | -1,2 | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Hohe Importzölle auf Spezialgeräte | -0,7 | National | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität und Genehmigungsverzögerungen | -0,6 | National | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken in ländlichen Gebieten | -0,5 | Limpopo, Nordkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu häuslicher Pflege und ambulanten Operationszentren

Der Workforce Scan 2025 der American Hospital Association hebt das globale Wachstum ambulanter Dienste hervor und spiegelt Trends in Johannesburg und Kapstadt wider. Einrichtungen mit kleinerem Fußabdruck benötigen tragbare Monitore, Einweg-Anästhesiekreisläufe und kompakte Sterilisationskits anstelle von sperrigem Stationsvorrat. Obwohl dieser Übergang bestimmte Einwegartikel ankurbelt, unterdrückt er Großbestellungen für Kittel, Wäsche und Mehrpatienten-Geräte, die für lange Krankenhausaufenthalte typisch sind, und dämpft so die Wachstumskurve des Marktes für Krankenhausbedarf in Südafrika.

Hohe Importzölle auf Spezialgeräte

Medizinprodukte unterliegen Zöllen von 10–25 % zuzüglich Genehmigungsgebühren für gebrauchte Einheiten, was die Einstandskosten erhöht. Die Internationale Handelsverwaltung stellt fest, dass öffentliche Krankenhäuser, die 85 % der Bevölkerung versorgen, Budgetobergrenzen unterliegen, die Ersatzbeschaffungen verzögern. Die von ITAC verwalteten Importkontrollvorschriften erhöhen den Verwaltungsaufwand, verlängern die Vorlaufzeiten und zwingen Einrichtungen, Anlagen über optimale Servicefenster hinaus zu betreiben. Diese Hürden behindern den Umsatz von Investitionsgütern und dämpfen indirekt die damit verbundenen hochwertigen Verbrauchsmaterialverkäufe im Markt für Krankenhausbedarf in Südafrika, bis die lokale Fertigungskapazität skaliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegartikel treiben die Umsatzstabilität

Einwegartikel machten im Jahr 2025 37,68 % des Marktes für Krankenhausbedarf in Südafrika aus – eine Führungsposition, die durch die obligatorische Einhaltung von Infektionskontrollvorschriften untermauert wird. Das defensive Profil des Segments schützt die Umsätze vor Beschaffungszyklen, da Handschuhe, Abdecktücher und Spritzen unabhängig von Investitionsausgabenstopps täglich nachgefüllt werden. Eine Überprüfung im Journal of Cleaner Production aus dem Jahr 2025 wies auf erhebliche Abfallmengen hin, die mit medizinischen Einwegkunststoffen verbunden sind, was Krankenhäuser dazu veranlasst, recycelbare Polymere zu erproben und Lieferketten zu prüfen. Dennoch überwiegen unmittelbare Infektionskontrollprioritäten Nachhaltigkeitsbedenken und halten die Bestellhäufigkeit hoch.

Sterilisations- und Desinfektionsgeräte, obwohl mit einer kleineren Basis, sollen bis 2031 eine CAGR von 7,78 % verzeichnen und sind damit das am schnellsten wachsende Segment des Marktes für Krankenhausbedarf in Südafrika. Die Nachwirkungen der COVID-19-Protokolle weiteten UV-Raumdesinfektionszyklen aus und förderten die Beschaffung von Niedertemperatur-Plasmasterilisatoren. Provinzkrankenhausmanager integrieren die Sterilisationskapazität nun in die Inbetriebnahmepläne für neue Operationssäle und erhöhen so die durchschnittlichen Ausgaben pro Quadratmeter. Patientenuntersuchungsgeräte und Operationssaalausstattung zeigen ein mittleres einstelliges Wachstum, da private Betreiber Operationssäle aufrüsten, während Mobilitätshilfen der wachsenden älteren Bevölkerungsgruppe zugutekommen. Insgesamt veranschaulichen die Produkttypdynamiken einen Markt, der nicht diskretionäre Verbrauchsmaterialien mit technologieintensiven Investitionen in Einklang bringt, die Sicherheitszertifizierungen erschließen, die von Versicherern und ausländischen Patienten geschätzt werden.

Nach Endnutzer: Fachkliniksektor führt bei der Beschaffung

Öffentliche Krankenhäuser machten im Jahr 2025 54,72 % des Marktes für Krankenhausbedarf in Südafrika aus, dank robuster Cashflows und flexibler Beschaffung. Netcare steigerte den Umsatz im Geschäftsjahr 2024 um 6,3 % auf 25,2 Milliarden Rand (1,41 Milliarden USD) und schloss die erste Phase eines integrierten EMR-Systems ab, was die Nachfrage nach Geräte-Software-Interoperabilität ankurbelte. Private Akteure bestellen in der Regel Premium-Einwegartikel und Hochdurchsatzsterilisatoren, um schnelle Operationssaalabläufe aufrechtzuerhalten und so die Lieferantenmargen zu steigern.

Fachkliniken und ambulante Operationszentren sollen bis 2031 eine CAGR von 6,69 % verzeichnen, was die Anreize der Versicherer widerspiegelt, Eingriffe aus kostenintensiven stationären Stationen zu verlagern. Diese Einrichtungen bevorzugen kompakte, leicht resterilisierbare Instrumentensets, Nischenabdecktücher und tragbare Bildgebungsgeräte, die für Kurzaufenthalts-Workflows geeignet sind. Öffentliche Krankenhäuser, obwohl für den Großteil der Patientenvolumina verantwortlich, sichern sich kleinere Wertanteile, da staatlich gesteuerte Ausschreibungen auf das günstigste konforme Angebot ausgerichtet sind. Internationale Finanzierungspakete der IFC, wie das Lenmed im Jahr 2024 gewährte Darlehen in Höhe von 200 Millionen Rand (11,2 Millionen USD), erweitern jedoch den Zugang zu neuen Geräten in unterversorgten Provinzen und verbessern schrittweise die Qualität im öffentlichen Sektor. In allen Nutzerkategorien verbinden Beschaffungsstrategien zunehmend Geräteleistung mit digitaler Tracking-Fähigkeit und ermutigen Lieferanten, Verbrauchsmaterialien mit cloudbasierten Lagerverwaltungs-Dashboards zu bündeln.

Geografische Analyse

Gauteng, Westkap und KwaZulu-Natal absorbieren gemeinsam den Großteil des Marktes für Krankenhausbedarf in Südafrika, da diese Metropolprovinzen die größten Konzentrationen privater Betten und tertiärer Lehrkrankenhäuser beherbergen. Das johannesburgzentrierte Gauteng profitiert von mehr als einem Drittel der nationalen Spezialisten, was zu dichten Bestellungen für fortschrittliche Diagnostik, Perfusionskits und roboterchirurgische Verbrauchsmaterialien führt. Das traumaintensive Netzwerk Durbans in KwaZulu-Natal ersetzt kontinuierlich Atemwegsverbrauchsmaterialien und Notfall-Ultraschallsonden, um hohe Straßenunfallvolumina zu bewältigen.

Sekundäre Wachstumsknoten wie Mpumalanga und die Nordwestprovinz verzeichnen eine schrittweise steigende Nachfrage, da private Gruppen Satellitenkliniken errichten, um Flaggschiffeinrichtungen zu entlasten. Diese Zentren beginnen in der Regel mit ambulanten Operationssälen und Diagnostik, was eine frühe Nachfrage nach modularen ZSVA-Paketen (Zentrale Sterilgutversorgungsabteilung), Point-of-Care-Kits und tragbaren Autoklaven schafft. Lokale Regierungen fördern Investitionen durch beschleunigte Abschreibungsregelungen, die die hohen Logistikkosten für eingehende Lieferungen teilweise ausgleichen. Langfristig gleicht die Durchdringung von Sekundärstädten die geografische Konzentration aus, indem ein Teil der Ausgaben vom traditionellen Drei-Metropol-Cluster umgeleitet wird, doch das Gesamtvolumen verankert sich weiterhin rund um die wichtigsten Häfen, wo die Lieferketten am zuverlässigsten sind.

Ländliche Regionen wie Limpopo und Nordkap sehen sich weiterhin mit Infrastrukturengpässen konfrontiert, die die Einführung anspruchsvoller Geräte verlangsamen. Schlechte Straßenanbindung erhöht die Frachtkosten und veranlasst öffentliche Einrichtungen, grundlegenden Verbrauchsmaterialien – Handschuhe, IV-Sets, Nähte – gegenüber Investitionsgütern Vorrang einzuräumen. Der Leistungsplan 2024/25 des Nationalen Gesundheitsministeriums weist Sanierungsmittel für ländliche Kliniken zu, doch der Fortschritt ist schrittweise. Der NHI-Rollout zielt darauf ab, die Beschaffung provinzübergreifend zu standardisieren und potenziell die ländliche Nachfrage in größere, besser planbare Ausschreibungen zu bündeln, die volumenpreisorientierten Lieferanten zugutekommen. Bis Verkehrs- und Kühlkettenhürden überwunden sind, werden anspruchsvolle Geräte in Ballungsräumen konzentriert bleiben, während ländliche Verbrauchsmuster sich auf wesentliche, wenig komplexe Artikel im Markt für Krankenhausbedarf in Südafrika konzentrieren.

Wettbewerbslandschaft

Der Markt für Krankenhausbedarf in Südafrika weist eine moderate Konzentration auf, wobei die fünf größten multinationalen und lokalen Lieferanten einen erheblichen kombinierten Umsatz halten. Globale Marktführer wie 3M, B. Braun, Becton Dickinson und Medtronic nutzen breite Kataloge und F&E-Pipelines, um Krankenhausformulare für Premium-Wundversorgung, Infusionssysteme und elektrochirurgische Einwegartikel zu sichern. Ihre Fähigkeit, Verbrauchsmaterialien mit Serviceverträgen zu bündeln, schafft Bindungsvorteile, insbesondere in privaten Umgebungen, die Betriebszeitgarantien schätzen.

Lokale Unternehmen wie Aspen Pharmacare und Adcock Ingram nutzen ihre genaue Kenntnis der provinziellen Ausschreibungszyklen, um bei Nadeln, Spritzen und einfachen Abdecktüchern zu konkurrieren. Aspen sicherte sich im April 2025 ein IFC-Finanzierungspaket in Höhe von 500 Millionen EUR (570,3 Millionen USD), um die Herstellung von Impfstoffen und Grundarzneimitteln in Gqeberha auszubauen und möglicherweise die Produktion verwandter Kunststoffwaren im Rahmen seiner „Afrika für Afrika”-Strategie zu integrieren. Solche Schritte stehen im Einklang mit dem MEDTECH-Masterplan, der in bevorstehenden öffentlichen Ausschreibungen Mindestanforderungen an lokale Inhalte vorschreibt. Inländische Marktteilnehmer profitieren auch von kürzeren Logistikketten, die die Devisenvolatilität abmildern – ein Verkaufsargument, wenn öffentliche Käufer mit schwankenden Rand-Wechselkursen zu kämpfen haben.

Strategische Allianzen gestalten die Marktdynamik neu. Netcare kooperiert mit Philips, um Bettseitenmonitordaten direkt in EMRs zu integrieren – eine Zusammenarbeit, die Philips-Verbrauchsmaterialien für den systemweiten Einsatz vorqualifiziert. Lenmed kooperiert mit Steris für automatisierte ZSVA-Infrastruktur in seinen neuen Stationen und sichert sich mehrjährige Verbrauchsmaterialverpflichtungen. Unterdessen investiert 3M Kapital in südafrikanische Klebtechnologiekapazitäten, um lokale Inhaltsvorschriften zu erfüllen. Da sich die staatliche Beschaffung zunehmend auf wertbasierte Rahmenbedingungen ausrichtet, müssen Lieferanten die Katalogbreite durch inländische Montage oder Technologietransfer ergänzen, was den moderaten, aber sich intensivierenden Wettbewerb im Markt für Krankenhausbedarf in Südafrika verstärkt.

Marktführer für Krankenhausbedarf in Südafrika

B. Braun Melsungen AG

Becton Dickinson and Company

Cardinal Health

3M

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Life Healthcare Group gab Pläne bekannt, seine Vermögensbasis durch Hinzufügen von 58 Akutkrankenhausbetten und 24 Rehabilitationsbetten sowie neuer Diagnoseeinrichtungen zu erweitern, wobei die Investitionsausgaben für das Geschäftsjahr 2025 auf 2,3 Milliarden Rand (123 Millionen USD) prognostiziert werden.

- November 2024: Life Healthcare Group Holdings Ltd. hat Pläne zum Bau eines Krankenhauses in Paarl im Westkap bekannt gegeben. Das Unternehmen hat außerdem eine Sonderdividende erklärt und 2,6 Milliarden Rand (144 Millionen USD) zur Verbesserung und Erweiterung seiner Krankenhausinfrastruktur in Südafrika bereitgestellt.

- Juni 2024: IFC und Lenmed Hospital Group (Lenmed) haben eine Partnerschaft geschlossen, um den Zugang zu qualitativ hochwertiger Gesundheitsversorgung, insbesondere in unterversorgten Gemeinden in Südafrika, zu verbessern. Im Rahmen dieser Zusammenarbeit wird die IFC Lenmed ein lokales Währungsdarlehen in Höhe von 200 Millionen Rand (11,2 Millionen USD) gewähren. Diese Investition wird Lenmed ermöglichen, seinen Betrieb in den nächsten vier Jahren durch den Erwerb neuer Einrichtungen, den Kauf fortschrittlicher medizinischer Geräte, die Einstellung und Schulung zusätzlichen medizinischen Personals sowie die Erhöhung der Bettenkapazität seines Krankenhausportfolios von 2.318 auf nahezu 3.000 zu erweitern.

Berichtsumfang des Marktes für Krankenhausbedarf in Südafrika

Krankenhausbedarf umfasst alle medizinischen Dienstleistungen und Produkte, die sowohl dem Patienten als auch dem medizinischen Fachpersonal mit der Krankenhausinfrastruktur dienen, das Netzwerk verbessern und den Transport zwischen Krankenhäusern erleichtern. Krankenhausausrüstung, Patientenhilfen, Mobilitätsausrüstung sowie Sterilisations- und Einweg-Krankenhausbedarf sind Beispiele hierfür. Der Markt für Krankenhausbedarf in Südafrika ist segmentiert nach Typ (Patientenuntersuchungsgeräte, Operationssaalausrüstung, Mobilitätshilfen und Transportausrüstung, Sterilisations- und Desinfektionsgeräte, Einweg-Krankenhausbedarf, Spritzen und Nadeln sowie sonstige Typen). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Patientenuntersuchungsgeräte |

| Operationssaalausrüstung |

| Mobilitätshilfen und Transportausrüstung |

| Sterilisations- und Desinfektionsgeräte |

| Einweg-Krankenhausbedarf |

| Sonstige Typen |

| Öffentliche Krankenhäuser |

| Private Krankenhäuser |

| Fachkliniken und ambulante Operationszentren |

| Nach Produkttyp | Patientenuntersuchungsgeräte |

| Operationssaalausrüstung | |

| Mobilitätshilfen und Transportausrüstung | |

| Sterilisations- und Desinfektionsgeräte | |

| Einweg-Krankenhausbedarf | |

| Sonstige Typen | |

| Nach Endnutzer | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Fachkliniken und ambulante Operationszentren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Krankenhausbedarf in Südafrika?

Der Markt wird im Jahr 2026 auf 1,02 Milliarden USD geschätzt.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt prognostiziert?

Eine CAGR von 6,35 % wird für den Zeitraum 2026 bis 2031 prognostiziert.

Welches Produktsegment erzielt derzeit den höchsten Umsatz?

Einweg-Krankenhausbedarf führt mit einem Anteil von 37,68 % im Jahr 2025.

Welches Produktsegment soll bis 2031 am schnellsten wachsen?

Sterilisations- und Desinfektionsgeräte sollen mit einer CAGR von 7,78 % wachsen.

Welche Endnutzerkategorie hat den größten Marktanteil?

Öffentliche Krankenhäuser dominieren mit 54,72 % des Marktwerts im Jahr 2025.

Wie wird das Nationale Krankenversicherungssystem (NHI) die Beschaffung beeinflussen?

Das NHI wird die Beschaffung unter einem einzigen staatlichen Käufer zentralisieren, was größere, wertbasierte Ausschreibungen fördert und die Mengensicherheit für Lieferanten erhöht.

Seite zuletzt aktualisiert am: