Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

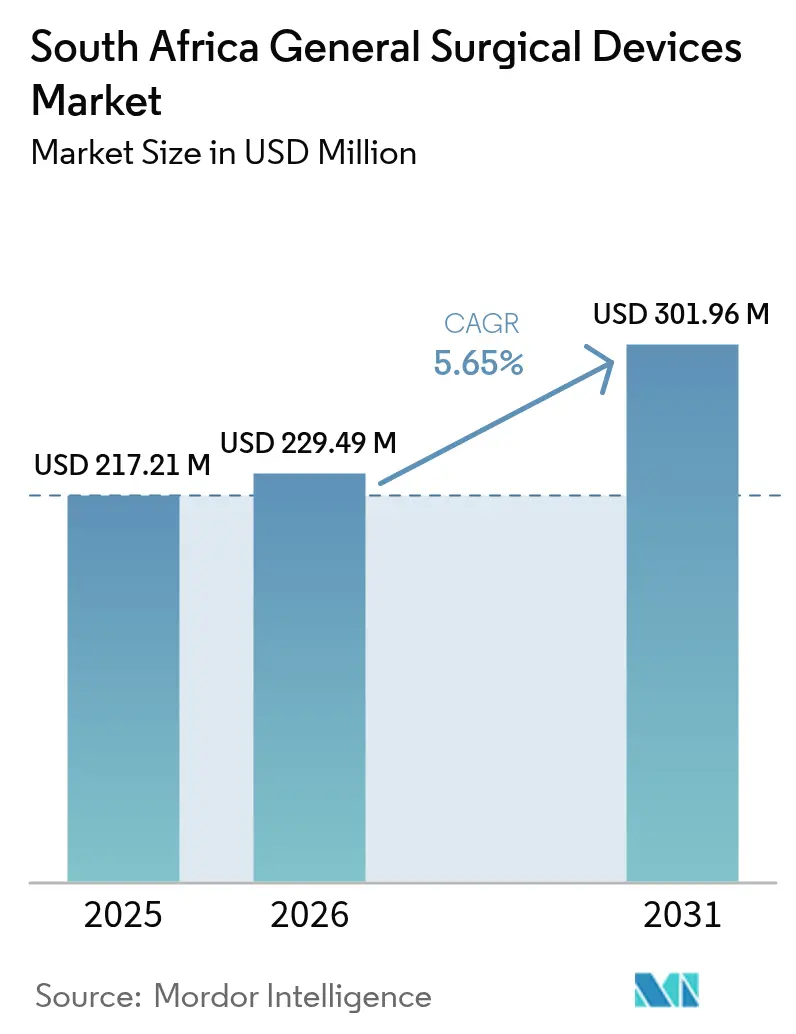

| Marktgröße im Basisjahr (2025) | 217.21 Millionen US-Dollar |

| Marktgröße (2026) | 229.49 Millionen US-Dollar |

| Marktgröße (2031) | 301.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

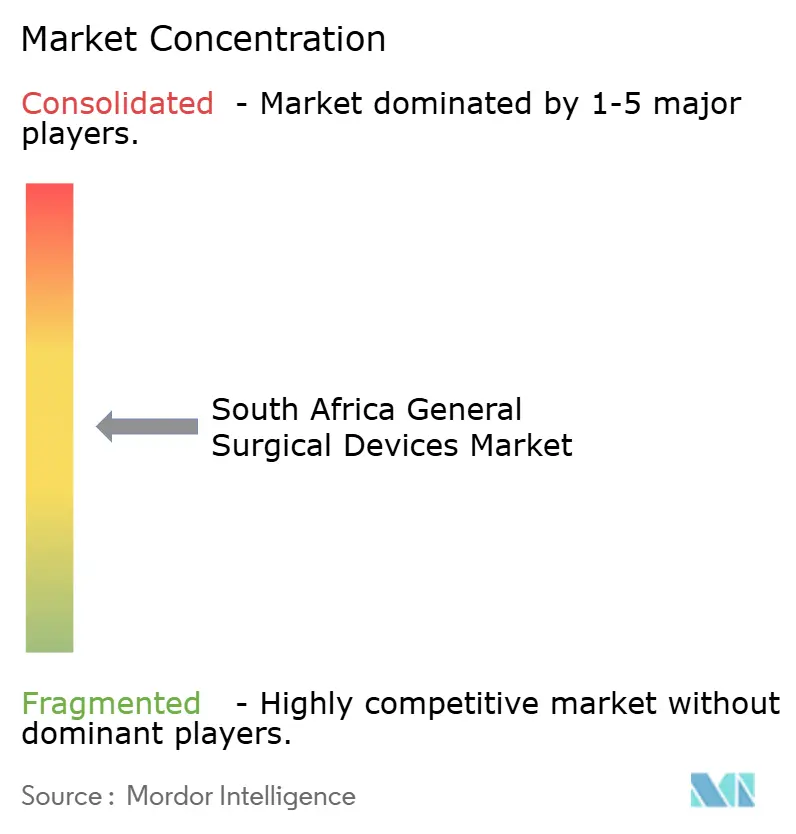

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte in Südafrika von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte in Südafrika wird im Jahr 2026 auf 229,49 Millionen USD geschätzt, ausgehend von einem Wert von 217,21 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 301,96 Millionen USD, was einem Wachstum von 5,65 % CAGR über den Zeitraum 2026–2031 entspricht. Der Wachstumsausblick wird durch die Einführung der Nationalen Krankenversicherung (NHI), Kapitalausgaben des Privatsektors und die bewährten klinischen Vorteile der minimal-invasiven Chirurgie gestützt. Das Volumen traumabedingter Eingriffe hält zusammen mit einer zunehmenden Belastung durch chronische Krankheiten die Kernnachfrage auch in wirtschaftlichen Zyklen stabil. Durch Stromausfälle verursachte Geräteausfallzeiten drängen Krankenhäuser zu energieeffizienten Systemen, während lokale Inhaltsvorschriften Importstrategien erschweren und Partnerschaftsmöglichkeiten mit inländischen Herstellern eröffnen. Der Wettbewerb unter Anbietern konzentriert sich zunehmend auf digitale Ökosysteme, Roboterplattformen und die Integration von Notstromversorgung, da Krankenhäuser einen landesweiten Mangel von mehr als 27.000 Stellen im Gesundheitswesen ausgleichen wollen.[1]Quelle: Demokratische Allianz, „27 000 Engpässe bei kritischen Fachkräften im Gesundheitssektor”, da.org.za

Wichtigste Erkenntnisse des Berichts

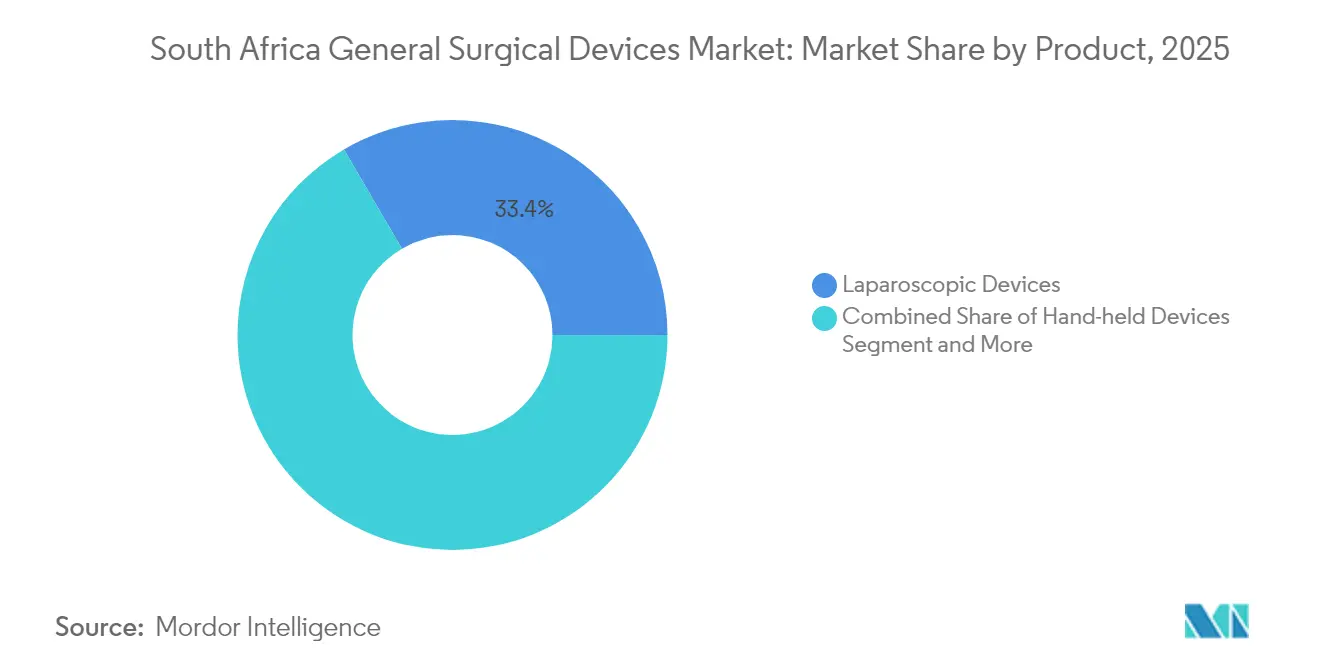

- Nach Produktkategorie führten laparoskopische Geräte mit einem Anteil von 33,42 % am Markt für allgemeine chirurgische Geräte in Südafrika im Jahr 2025, während elektrochirurgische Geräte bis 2031 voraussichtlich mit einem CAGR von 6,15 % wachsen werden.

- Nach Anwendung entfiel auf die Orthopädie ein Anteil von 26,05 % an der Marktgröße für allgemeine chirurgische Geräte in Südafrika im Jahr 2025; Gynäkologie und Urologie sollen bis 2031 mit einem CAGR von 6,58 % wachsen.

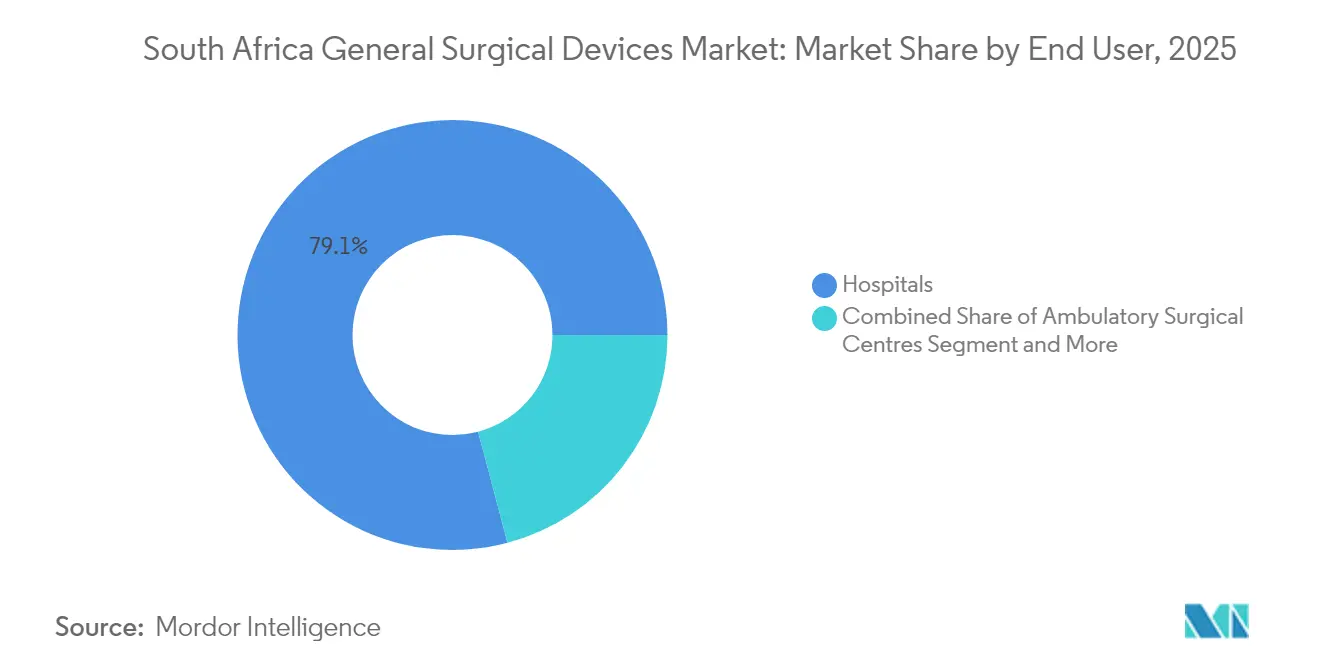

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 79,12 % am Markt für allgemeine chirurgische Geräte in Südafrika, während ambulante chirurgische Zentren (ASCs) den schnellsten prognostizierten CAGR von 5,92 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven Operationen | +1.8% | National, mit frühen Gewinnen in Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Hohe Inzidenz von Verletzungen und Verkehrsunfällen | +1.2% | National, konzentriert in städtischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten | +1.1% | National, mit Ausstrahlungseffekten in ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung und Gesundheitsausgaben | +0.9% | National, beschleunigt in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Einführung der Nationalen Krankenversicherung (NHI) beschleunigt die Gerätebeschaffung | +0.6% | National, stufenweise Umsetzung | Mittelfristig (2–4 Jahre) |

| Anstieg privater ambulanter chirurgischer Zentren | +0.4% | Städtische Zentren, private Gesundheitskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven Operationen

Die Konversionsrate zur offenen Chirurgie sinkt in großen Traumazentren, die die Laparoskopie eingeführt haben, auf 14,8 %, was ihre klinische Sicherheit bestätigt und Beschaffungsentscheidungen in Tertiärkrankenhäusern vorantreibt. Roboterplattformen, die in führenden Einrichtungen eingeführt wurden, erzeugen einen Demonstrationseffekt für umliegende Provinzen.[2]Quelle: Ahmed K. Awad, „Equity in the Cardiothoracic Surgical Workforce”, BMC Surgery, bmcsurg.biomedcentral.com Private Anbieter, exemplarisch durch Netcares Installation des Leica OH6-Mikroskops, signalisieren die Bereitschaft, in hochwertige Optik zu investieren, die die Operationszeit verkürzt. Fachkräftemangel beschleunigt ebenfalls die Einführung minimal-invasiver Verfahren, da diese Technologien kleineren chirurgischen Teams ermöglichen, komplexe Eingriffe effizient durchzuführen. Der Markt für allgemeine chirurgische Geräte in Südafrika profitiert, da Krankenhäuser kürzere Aufenthalte mit dem NHI-Erstattungsdruck in Einklang bringen.

Hohe Inzidenz von Verletzungen und Verkehrsunfällen

Südafrikas Ranking bei Straßenverkehrstoten hält die Traumafallzahlen hoch, insbesondere in Gauteng und KwaZulu-Natal, was den Durchsatz für orthopädische Platten, Schrauben und Elektrowerkzeuge erhöht. Städtische Notaufnahmen standardisieren daher Mehrzweck-Instrumentensets, die verschiedene Frakturen behandeln können, was wiederkehrende Käufe von Verbrauchsmaterialien antreibt. Häufige Stromausfälle zwingen Operationssäle dazu, energieeffiziente Türme und unterbrechungsfreie Stromversorgungsmodule zu bevorraten, um Traumalisten im Zeitplan zu halten. Stabile Traumavolumina unterstützen die Prognosegenauigkeit für Distributoren im Markt für allgemeine chirurgische Geräte in Südafrika.

Zunehmende Prävalenz chronischer Krankheiten

Kardiovaskuläre, metabolische und onkologische Erkrankungen erweitern die Eingriffspipelines für kardiale Ablation, endoskopische Tumorresektionen und bariatrische Chirurgie. Einschränkungen beim Gerätezugang bestehen weiterhin, da nur 3,3 Anästhesisten pro 100.000 Einwohner verfügbar sind, aber programmatische Partnerschaften zwischen öffentlichem und privatem Sektor zielen darauf ab, die Ausbildungskapazitäten zu erweitern. Die städtische Konzentration von Patienten mit chronischen Erkrankungen rechtfertigt Investitionen in Hybridoperationssäle, die für multidisziplinäre Eingriffe ausgestattet sind, was die Nachfrage nach integrierten Gerätepaketen steigert. Der Markt für allgemeine chirurgische Geräte in Südafrika diversifiziert sich daher über Traumaartikel hinaus in Werkzeugkästen für die chronische Versorgung.

Wachsende ältere Bevölkerung und Gesundheitsausgaben

Altersbedingte Fragilitätsfrakturen und kardiovaskuläre Erkrankungen machen ältere Patienten zu Hauptnutzern von orthopädischen Implantaten und vaskulären Verschlussgeräten. Life Healthcare hat für 2024 ZAR 2,1 Milliarden für Netzwerkaufrüstungen eingeplant, ein Signal dafür, dass private Betreiber ein anhaltendes Wachstum des geriatrischen Volumens erwarten. Kosteneffektivitätsnachweise lenken die Beschaffung auf Geräte, die Rehabilitationszeiträume verkürzen, wie zementfreie Gelenksysteme. Das NHI-Designteam steht unter Druck, geriatrische chirurgische Pfade einzubeziehen, was Basisvolumina für Lieferanten im gesamten Markt für allgemeine chirurgische Geräte in Südafrika sichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Erstattung und hohe Gerätekosten | -1.4% | National, akut im öffentlichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem chirurgischem Fachpersonal | -1.1% | National, schwerwiegend in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsvorschriften erhöhen Importbarrieren | -0.8% | National, betrifft internationale Lieferanten | Mittelfristig (2–4 Jahre) |

| Instabilität des Stromnetzes verursacht Geräteausfallzeiten | -0.6% | National, konzentriert in Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Erstattung und hohe Gerätekosten

Die Kostendämpfungsimperative im südafrikanischen Gesundheitssystem üben anhaltenden Druck auf die Preisgestaltung und Erstattungsrahmen für chirurgische Geräte aus. NHI-Ausschreibungen priorisieren Erschwinglichkeit, schränken die Einführung von Premiumtechnologien ein und verzögern die Amortisation von F&E-Investitionen für multinationale Anbieter.[3]Quelle: US-Handelsministerium für internationalen Handel, „Südafrika – Gesundheitswesen: Medizinprodukte und Pharmazeutika”, trade.gov Währungsschwäche erhöht die Einstandskosten, da 80 % der chirurgischen Geräte importiert werden. Privatkrankenhäuser subventionieren öffentliche Volumina, sehen sich jedoch schrumpfenden Margen gegenüber, da die Auszahlungen der Krankenversicherungen hinter der Geräteinflation zurückbleiben. Diese Dynamiken dämpfen die Expansionsbestrebungen in der Branche für allgemeine chirurgische Geräte in Südafrika.

Mangel an qualifiziertem chirurgischem Fachpersonal

Vakanzen von mehr als 21.000 Facharztstellen reduzieren den Operationssaaldurchsatz und lassen anspruchsvolle Systeme in Nebenzeiten ungenutzt. Die Rekrutierung ausländischer Kliniker bietet eine Übergangslösung, wirft jedoch Fragen zur Ausbildungskompatibilität auf und verlängert die Anlaufzeit für Robotikprogramme. Anbieter bündeln nun Simulationsmodule und Fernbetreuungsfunktionen, um die Einführungsraten im Markt für allgemeine chirurgische Geräte in Südafrika zu verbessern. Chirurgische Ausbildungsprogramme erfordern erweiterte Kapazitäten und internationale Partnerschaften, um den langfristigen Bedarf an der Entwicklung von Fachkräften zu decken, der eine erweiterte Gerätenutzung unterstützen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Laparoskopische Führerschaft treibt Innovation voran

Laparoskopische Geräte machten im Jahr 2025 33,42 % des Marktes für allgemeine chirurgische Geräte in Südafrika aus, da Krankenhäuser Turmsysteme, Trokare und hochauflösende Optiken in standardmäßige Trauma- und elektive Arbeitsabläufe integrierten. Die Marktgröße für laparoskopische Plattformen im Markt für allgemeine chirurgische Geräte in Südafrika wird voraussichtlich stetig steigen, da die Erstattung kürzere stationäre Aufenthalte begünstigt. Energiebasierte elektrochirurgische Einheiten weisen mit einem CAGR von 6,15 % bis 2031 die schnellste Wachstumstrajektorie auf, da Traumaoperationssäle schnelle Hämostasewerkzeuge suchen, die den Transfusionsbedarf senken.

Das Wachstum der Elektrochirurgie spiegelt auch Investitionen in integrierte Rauchabsaugsysteme wider, die mit arbeitsmedizinischen Standards übereinstimmen. Handgehaltene Scheren, Zangen und Retraktoren behalten ihren Nutzen in ressourcenbeschränkten Umgebungen, aber fortschrittliche Varianten mit antimikrobiellen Beschichtungen gewinnen Marktanteile, da Infektionspräventionsprotokolle verschärft werden. Wundverschlussinnovationen wie intelligente Verbände erregen Aufmerksamkeit in tertiären Wundversorgungsprogrammen. Insgesamt erweitern diese Trends die Produktpalette und intensivieren den Wettbewerb im Markt für allgemeine chirurgische Geräte in Südafrika.

Nach Anwendung: Orthopädische Dominanz trifft auf Fachgebietswachstum

Die Orthopädie trug im Jahr 2025 mit 26,05 % zum Markt für allgemeine chirurgische Geräte in Südafrika bei, bedingt durch anhaltende Verkehrsunfallvolumina und Arbeitsunfälle. Mit der Einführung robotischer Kniesysteme in ambulanten chirurgischen Zentren erwarten orthopädische Teams kürzere Lernkurven und verbesserte Implantatausrichtung, was die Umsatzsichtbarkeit für Implantatlieferanten festigt. In numerischer Hinsicht hatten orthopädische Geräte im Jahr 2025 den größten Marktanteil im Markt für allgemeine chirurgische Geräte in Südafrika auf Segmentebene.

Gynäkologische und urologische Eingriffe werden bis 2031 den höchsten CAGR von 6,58 % verzeichnen, da demografischer Wandel und eine größere Versicherungsabdeckung die Eingriffszahlen erhöhen. Laparoskopische Hysterektomie-Sets, Ureteroskope und Morzellationsgeräte verzeichnen daher wachsende Auftragsbücher. Kardiologie und Neurologie bleiben durch den Mangel an Subspezialisten eingeschränkt, stellen jedoch ein längerfristiges Aufwärtspotenzial dar, sobald Ausbildungsinvestitionen Früchte tragen. Dieser sich entwickelnde Mix zwingt Anbieter dazu, Portfolios für den Markt für allgemeine chirurgische Geräte in Südafrika über mehrere Fachgebiete hinweg anzupassen.

Nach Endnutzer: Krankenhausdominanz steht vor Disruption durch ambulante chirurgische Zentren

Im Jahr 2025 hielten Krankenhäuser 79,12 % der Marktgröße für allgemeine chirurgische Geräte in Südafrika, was ihren gefestigten Status als Vollservicezentren widerspiegelt, die zu komplexen multidisziplinären Operationen in der Lage sind. Die staatliche Befreiung von 37 großen Krankenhäusern von Stromausfällen unterstreicht ihre strategische Rolle bei der Traumabereitschaft. Dennoch verzeichnen ambulante chirurgische Zentren bis 2031 einen CAGR von 5,92 %, da private Ketten ihre Präsenz in wohlhabenden Vororten ausbauen und arbeitgeberfinanzierte Versicherungen tagesklinische Eingriffe in kostengünstigere Einrichtungen lenken.

Fachkliniken, die sich auf Augenheilkunde oder Fertilitätsbehandlungen konzentrieren, schaffen Mikro-Cluster der Nachfrage nach Nischeninstrumenten. Digitale Operationssaalplattformen, die Planung, Bildgebung und Analytik integrieren, differenzieren Anbieter in wettbewerbsintensiven städtischen Gebieten. Infolgedessen jonglieren Beschaffungsbeauftragte mit Großkrankenhausverträgen und agilen Bestellungen ambulanter chirurgischer Zentren, was die Komplexität der Lieferkettenstrategien für den Markt für allgemeine chirurgische Geräte in Südafrika erhöht.

Geografische Analyse

Die Ballungsraumprovinzen Gauteng, Westkap und KwaZulu-Natal generieren den Löwenanteil des Umsatzes, da sie Tertiärkrankenhäuser, private Netzwerke und Traumapipelines vereinen. Die Installation des ersten Leica OH6-Mikroskops im Greenacres Hospital in Port Elizabeth verdeutlicht, wie technologische Führerschaft auch außerhalb traditioneller Zentren entstehen kann. Regierungspläne, über drei Jahre mehr als ZAR 1 Billion in öffentliche Infrastruktur mit Gesundheitspriorität zu investieren, versprechen neue Beschaffungskorridore in Sekundärstädten.

Ländliche Bezirke bleiben unterversorgt, daher werden mobile chirurgische Einheiten und telemedizinisch betreute Laparoskopieprogramme erprobt, um Versorgungslücken zu schließen. Tragbare Türme und akkubetriebene elektrochirurgische Generatoren werden für diese Gebiete zu Beschaffungsprioritäten. Stromausfälle treffen ländliche Operationssäle stärker, was die Nachfrage nach Geräten mit niedrigem Energieprofil und integrierter Energiespeicherung schafft. Da die NHI die Beschaffung zentralisiert, werden provinzielle Unterschiede bei der Formulaübernahme voraussichtlich abnehmen, was die Logistikrahmen für den Markt für allgemeine chirurgische Geräte in Südafrika neu kalibriert.

Grenzregionen ziehen grenzüberschreitende Patienten aus Botswana, Mosambik und Simbabwe an, die eine höherwertige Versorgung suchen, was den Durchsatz in Limpopo und Mpumalanga steigert. Bergbaugürtel tragen einen konstanten orthopädischen Patientenstrom bei, bedingt durch Quetschverletzungen und vibrationsbedingte Muskel-Skelett-Erkrankungen. Insgesamt zwingen diese geografischen Nuancen Distributoren dazu, Bestände zwischen hochvolumigen städtischen Zentren und ländlichen Gebieten mit Nachfragespitzen auszubalancieren, was den Schwung für den Markt für allgemeine chirurgische Geräte in Südafrika aufrechterhält.

Regulatorisches Umfeld

Allgemeine chirurgische Geräte werden in Südafrika von der South African Health Products Regulatory Authority (SAHPRA) im Rahmen des Medicines and Related Substances Act, 1965 (Act No. 101 of 1965) in seiner geänderten Fassung reguliert. Die SAHPRA wendet ein risikobasiertes Klassifizierungssystem (Klassen A bis D) an und verlangt eine Betriebszulassung für jeden Hersteller, Importeur, Exporteur, Vertreiber oder Großhändler, wobei der Nachweis eines Qualitätsmanagementsystems üblicherweise an den Anforderungen der ISO 13485 orientiert ist.

Die regulatorischen Prozesse werden zudem durch Reliance-Mechanismen und strukturiertere Pfade für die Geräteüberwachung geprägt. Im Februar 2026 formalisierte die SAHPRA eine Medical Devices Reliance Guideline, um reliance-basierte Prüfungen über relevante Vor- und Nachmarktfunktionen hinweg zu standardisieren, einschließlich Betriebszulassungen und damit verbundener regulatorischer Tätigkeiten, wodurch bestimmte Bewertungen von Geräten mit höherem Risiko auf Zulassungen aus anerkannten internationalen Rechtsräumen zurückgreifen können.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Globale Marktführer wie Johnson & Johnson MedTech, Medtronic und B. Braun SE verfügen über eine starke Kanalpräsenz, sehen sich jedoch Quoten der Breit angelegten Schwarzen Wirtschaftsförderung (B-BBEE) gegenüber, die Partnerschaften mit lokalen Distributoren fördern. Transparenzanforderungen gemäß dem Öffentlichen Beschaffungsgesetz von 2024 erhöhen die Anforderungen an Compliance-Dokumentation und begünstigen Unternehmen mit robusten Governance-Systemen.

Technologieintegration ist nun das primäre Wettbewerbsfeld. Johnson & Johnson führte das digitale Polyphonic-Ökosystem ein, um Bildgebung, Klammerung und Analytik in einen einzigen operativen Arbeitsablauf zu verknüpfen, mit dem Versprechen reduzierter Ausfallzeiten und vorausschauender Wartung. Smith+Nephew ist eine Partnerschaft mit HOPCo eingegangen, um Analytik auf Basis künstlicher Intelligenz bei ambulanten chirurgischen Zentren-Kunden für das Echtzeit-Benchmarking chirurgischer Ergebnisse zu integrieren. Energieeffiziente Konsolen und Batteriemodule sprechen Krankenhäuser an, die mit Netzinstabilität zu kämpfen haben, und bieten einen unmittelbaren Wettbewerbsvorteil bei Ausschreibungen.

Lokale Innovation nimmt zu. Südafrikanische Unternehmer entwickelten digitale Röntgenbrillen, die intraoperative Bildgebung im Sichtfeld des Chirurgen anzeigen und potenziell die Strahlenbelastung und den Instrumentenaufwand reduzieren. Solche einheimischen Durchbrüche könnten die Importabhängigkeit verringern und kostengünstige Lösungen bieten, die mit lokalen Inhaltsanforderungen übereinstimmen. Insgesamt belohnt der Markt für allgemeine chirurgische Geräte in Südafrika Unternehmen, die fortschrittliche Technologie mit lokalisierter Fertigung oder Montage verbinden.

Branchenführer für allgemeine chirurgische Geräte in Südafrika

Boston Scientific Corporation

B. Braun SE

Medtronic

Johnson & Johnson (Ethicon/DePuy)

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum für Lieferanten liegt an der Schnittstelle von Beschaffungsreform und öffentlicher Infrastrukturfinanzierung, wo Krankenhäuser und Gesundheitsbehörden Lebenszykluswert, Standardisierung und Servicefähigkeit der Anbieter betonen, anstatt einmalige Geräteanschaffungen. Südafrikas Draft General Public Procurement Regulations, 2026 führen Mechanismen wie Rahmenvereinbarungen und übergreifende Laufzeitverträge (wobei übergreifende Verträge üblicherweise über 60 Monate strukturiert sind) ein, die Lieferanten belohnen, die eine mehrjährige Betriebszeit, Wartung und Verbrauchsmaterialplanung für Operationstürme, elektrochirurgische Geräte und zugehörige Instrumentensets unterstützen können. Diese Ausrichtung entspricht der Marktrealität, dass etwa 80% der chirurgischen Geräte importiert werden, wodurch Stabilität der Anlandekosten, lokale Lagerbestände und Reaktionszeiten beim Service zu bedeutenden Differenzierungsmerkmalen werden.

Chancen entstehen auch im Bereich der regulatorischen und Compliance-Unterstützung sowie lokaler Partnerschaften. Die Medical Devices Registration Feasibility Study 2026 der SAHPRA signalisiert eine Entwicklung hin zu einem umfassenderen risikobasierten Registrierungsrahmen, während die Betriebszulassung weiterhin eine Zugangsvoraussetzung für die Ausschreibungsberechtigung bleibt, was das Geschäftsargument für Hersteller stärkt, mit zugelassenen lokalen Vertriebspartnern und konformen Qualitätssystemen zusammenzuarbeiten. Auf der Nachfrageseite identifizierte die Beschaffungspipeline der Budget Facility for Infrastructure (BFI) im Gesundheitswesen 11 Krankenhausausschreibungen für 2026/27 und verwies auf geplante Zuweisungen von 64,8 Milliarden R für 2026/27, wodurch greifbare projektgebundene Wege für integrierte Operationssaal-Upgrades, energieresiliente Gerätekonfigurationen sowie gebündelte Schulungs- und digitale Workflow-Tools entstehen, die Stillstandszeiten im OP bei begrenzter Personalausstattung reduzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Die SAHPRA leitete einen Rückruf der Klasse II Typ B für bestimmte Ballondilatationskatheter von Boston Scientific der Modelle CRE Wireguided, CRE PRO und CRE PRO GI ein, aufgrund einer möglichen Verletzung der Sterilität der Produktverpackung. Die Maßnahme erhöhte die Anforderungen an Qualität und Rückverfolgbarkeit entlang der Lieferketten von Vertreibern und Krankenhäusern und stärkte die Rückrufbereitschaft als Kriterium für Beschaffung und Lieferantenmanagement.

- Mai 2026: Radiologen in Kapstadt führten das erste Kryoablationsverfahren für Knochensarkome in Südafrika durch, unter Einsatz der Fernzugriffstechnologie von Boston Scientific und intelligenter Brillen mit Echtzeitunterstützung durch Experten in Österreich. Der Fall zeigte, wie Fern-Proctoring die Einführung fortgeschrittener minimalinvasiver Eingriffe beschleunigen kann, ohne dass eine persönliche Anwesenheit von Spezialisten erforderlich ist, und unterstützte die Verbreitung von Fähigkeiten über die Provinzen hinweg.

- August 2024: Das Busamed Gateway Private Hospital nahm einen chirurgischen Roboter da Vinci in Betrieb und erweiterte damit den Zugang zur robotergestützten Chirurgie in KwaZulu-Natal. Die Installation verstärkte den Wettbewerbsdruck unter privaten Einrichtungen, sich über fortschrittliche chirurgische Plattformen zu differenzieren, und treibt die angrenzende Nachfrage nach kompatiblen minimalinvasiven Instrumenten, Zubehör und Servicevereinbarungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert allgemeiner chirurgischer Geräte, die bei chirurgischen Eingriffen in ganz Südafrika verwendet werden, erfasst am Verkaufspunkt an Krankenhäuser, ambulante Operationszentren und Fachkliniken. Er umfasst gängig verwendete Gruppen chirurgischer Instrumente, wobei der Wert in USD für den Studienzeitraum gemessen wird.

Umfangsausschlüsse: Wir schließen kapitalintensive vollständige Operationssaal-Infrastruktur und nicht-chirurgische Krankenhausverbrauchsmaterialien aus, die nicht als allgemeine chirurgische Geräte verwendet werden.

Übersicht der Segmentierung

- Nach Produkt

- Handgehaltene Geräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Sonstige Produkte

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt damit, die Marktgrenze festzulegen und eine für Südafrika sinnvolle Nachfragegeschichte zu entwickeln, bevor irgendeine Zahl finalisiert wird. Dazu greifen wir auf öffentliche Gesundheits- und Makroindikatoren aus Quellen wie Statistics South Africa, dem National Department of Health und der South African Health Products Regulatory Authority zurück, ergänzt durch internationale Referenzen der Weltgesundheitsorganisation und der Weltbank.

Wir nutzen zudem öffentliche Handels- und Beschaffungssignale, da viele allgemeine chirurgische Geräte importiert werden. Wir prüfen Zoll- und Handelsportale, Ausschreibungsbekanntmachungen und Importleitlinien, soweit verfügbar. Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene lokale Fachpresse im Gesundheitswesen werden genutzt, um die Portfoliomischung, die Preisentwicklung und die Vertriebsmuster zu verstehen. In einigen Fällen werden kostenpflichtige Abonnements, die Unternehmensfinanzen, Patentaktivität und Handelsdaten auf Sendungsebene abdecken, verwendet, um die Richtung der Volumina und der Entwicklung der durchschnittlichen Verkaufspreise auf Plausibilität zu prüfen. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um die Schreibtischsicht in ein realistisches Marktmodell zu überführen, mit spezifischen Prüfungen der Preisbänder, Kanalmargen und der Aufteilung der Nachfrage zwischen öffentlicher und privater Versorgung in Südafrika. Wir sprechen mit einer Mischung aus Vertreibern, Beschaffungs- und OP-Personal, klinischen Anwendern und lokalen Managementteams. Das Feedback ist über die wichtigsten Provinzen und Versorgungseinrichtungen hinweg ausgewogen, sodass Annahmen vor der endgültigen Freigabe getestet und angepasst werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 17% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der die Nachfrage nach Eingriffen in Südafrika in Geräteausgaben übersetzt, wobei Eingriffsvolumina und die Auslastung auf Ebene der Einrichtungen genutzt werden, um den adressierbaren Pool zu rekonstruieren. Nachdem diese Struktur steht, werden selektive Bottom-up-Prüfungen eingesetzt, etwa stichprobenartige Preis-x-Volumen-Analysen nach Gerätefamilie durch Prüfungen der Vertriebskanäle sowie Umsatzaufteilungen der Lieferanten, soweit öffentlich diskutiert, die dann helfen, die Gesamtwerte zu justieren.

Wichtige Eingaben für diesen Markt umfassen chirurgische Eingriffstrends nach Fachrichtung, den Durchsatz von Krankenhäusern und ambulanten Operationszentren, Importabhängigkeit und Entwicklung der Anlandekosten, Ausschreibungszyklen in der öffentlichen Versorgung sowie typische Ersatz- oder Nachbestellungsmuster für Wundverschluss- und Handinstrumente. Wir verfolgen zudem praktische Einschränkungen, die Nutzung und Beschaffungszeitpunkte beeinflussen können, wie OP-Kapazitäten und geplante Geräte-Upgrades. Für Prognosen nutzen wir hauptsächlich Szenarioanalysen, da das Tempo der Politikumsetzung, Haushaltszyklen und die Erholung elektiver Chirurgie sich schneller verändern können als eine einfache Trendlinie. Wo die Bottom-up-Sichtbarkeit begrenzt ist, wenden wir konservative Kanalabdeckungsquoten an und überprüfen diese anschließend erneut mit Interview-Feedback, bevor die Jahresgesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie der breiteren Richtung der Ausgaben für Medizinprodukte, den Wachstumserwartungen für Eingriffe und der Richtung der Handelsströme. Wir prüfen anschließend, ob die implizierten Preise für den Kanal realistisch erscheinen. Wenn sich ein Segment im Vergleich zu diesen Signalen zu schnell oder zu langsam bewegt, löst dies eine Rückschritts-Überprüfung aus, gefolgt von einer erneuten Prüfung der zentralen Annahme, die die Abweichung verursacht hat.

Vor der Veröffentlichung wird die Arbeit in mehr als einem Schritt überprüft, sodass Berechnungsfehler, Zeitprobleme bei Währungen und Doppelzählungen über Gerätegruppen hinweg frühzeitig erkannt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Beschaffung oder das Angebot verändert. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für allgemeine chirurgische Geräte in Südafrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für diesen Markt können variieren, selbst wenn die Themenbezeichnung gleich erscheint, da die erfassten Gerätefamilien und die Preisgrundlage oft nicht übereinstimmen. Unterschiede zeigen sich auch, wenn eine Studie eingriffsgetriebene Nachfrage verwendet und eine andere sich stärker auf breite Verhältnisse der Gesundheitsausgaben stützt.

Die Richtung der Importströme, die Eingriffsmischung nach Fachrichtung und Prüfungen des Beschaffungszyklus werden als Belegpunkte verwendet, die die Schätzung von Mordor Intelligence an den Kauf allgemeiner chirurgischer Geräte gebunden halten, anstatt in Richtung breiterer Operationssaalausrüstung oder des gesamten Medizinprodukte-Sortiments abzuweichen. Einige Verlage behandeln auch das Basisjahr unterschiedlich oder wenden ein schnelleres Preiswachstum an, ohne dies gegen Vertreiberangebote und Ausschreibungsverhalten zu validieren, was die Gesamtzahl nach oben oder unten verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 217,21 Mio. USD (2025) | |

| Trade Ministry Brief B | 1,43 Mrd. USD (2025) | Diese Zahl spiegelt einen breiteren Gesamtmarkt für Medizinprodukte wider und kann daher viele nicht-chirurgische Kategorien und größere Gerätesets umfassen, die außerhalb allgemeiner chirurgischer Geräte liegen. |

| Regional Consultancy A | 229,49 Mio. USD (2026) | Die Schätzung liegt wertmäßig nahe beieinander, aber die Wahl des Basisjahres und die Art, wie Inflation und Währungszeitpunkte angewendet werden, können die berichtete Marktgröße für benachbarte Jahre verschieben. |

Der Vergleich zeigt, dass die größte Abweichung in der Regel aus dem Umfang und nicht aus der Rechenmethode resultiert, da eine breitere Definition von Medizinprodukten naturgemäß eine deutlich größere Gesamtsumme ergibt. Wird dieselbe Gerätegrenze verwendet, werden verbleibende Unterschiede in der Regel durch die Wahl des Basisjahres, die Regeln der Preisentwicklung und die Intensität, mit der Annahmen gegen reale Beschaffungssignale überprüft werden, bestimmt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für allgemeine chirurgische Geräte in Südafrika?

Er wird im Jahr 2026 auf 229,49 Millionen USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einem CAGR von 5,65 % wächst und bis 2031 einen Wert von 301,96 Millionen USD erreicht.

Welches Produktsegment führt den Markt an?

Laparoskopische Geräte haben mit 33,42 % den höchsten Marktanteil.

Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum wichtig?

Ambulante chirurgische Zentren verzeichnen mit einem CAGR von 5,92 % den schnellsten Anstieg, da sie kostengünstige und bequeme tagesklinische Eingriffe anbieten.

Wie wirken sich Stromausfälle auf die Nachfrage nach chirurgischen Geräten aus?

Häufige Stromausfälle veranlassen Krankenhäuser, energieeffiziente Geräte und Notstromsysteme zu beschaffen.

Seite zuletzt aktualisiert am: