Marktgröße und Marktanteil der Dünnschicht-Solarmodule

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

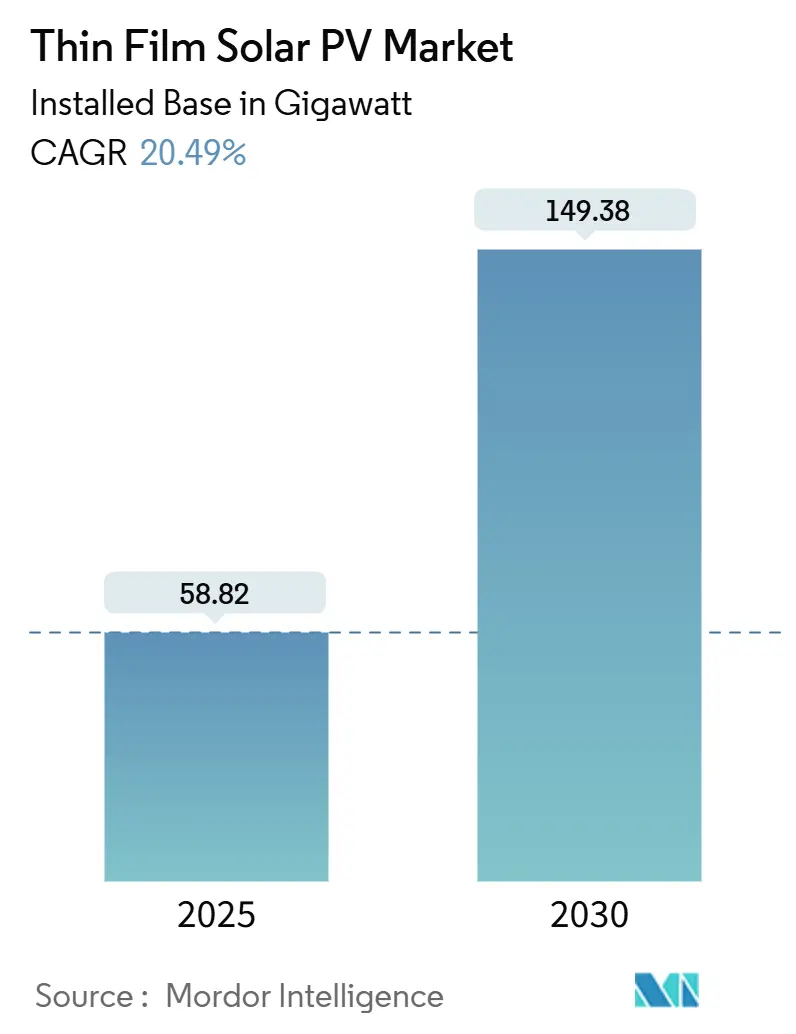

| Marktvolumen (2025) | 58.82 Gigawatt |

| Marktvolumen (2030) | 149.38 Gigawatt |

| Wachstumsrate (2025 - 2030) | 20.49% CAGR |

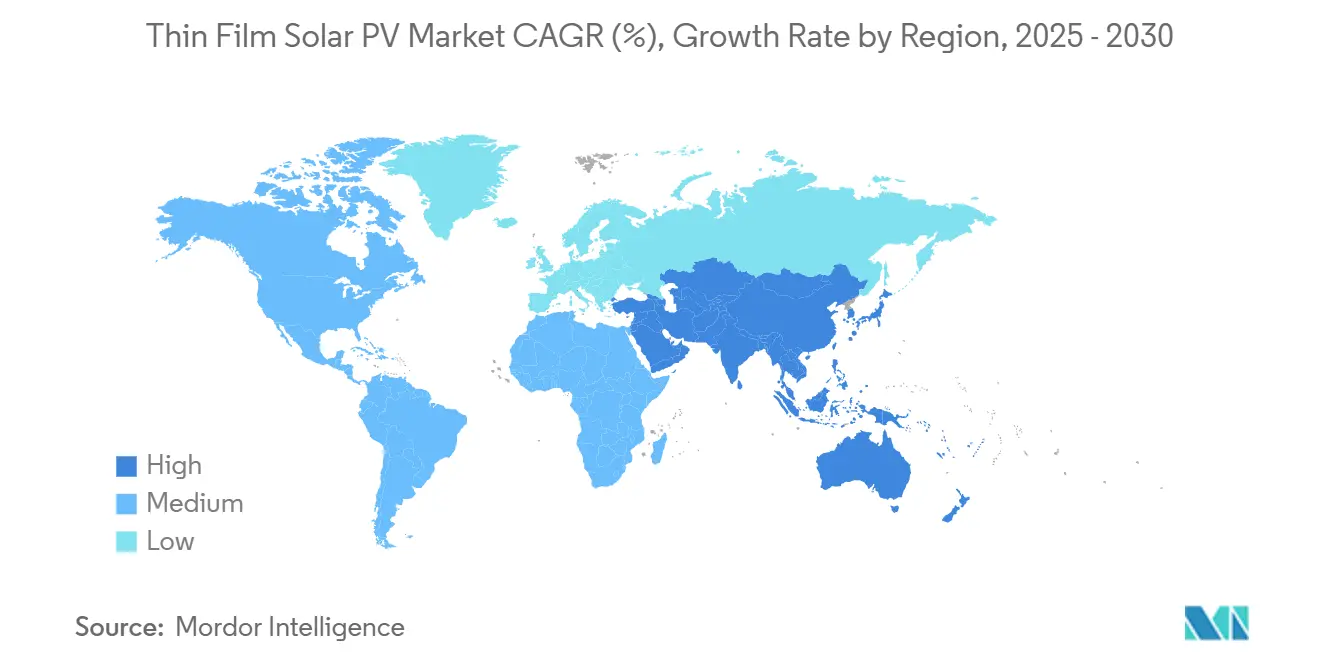

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

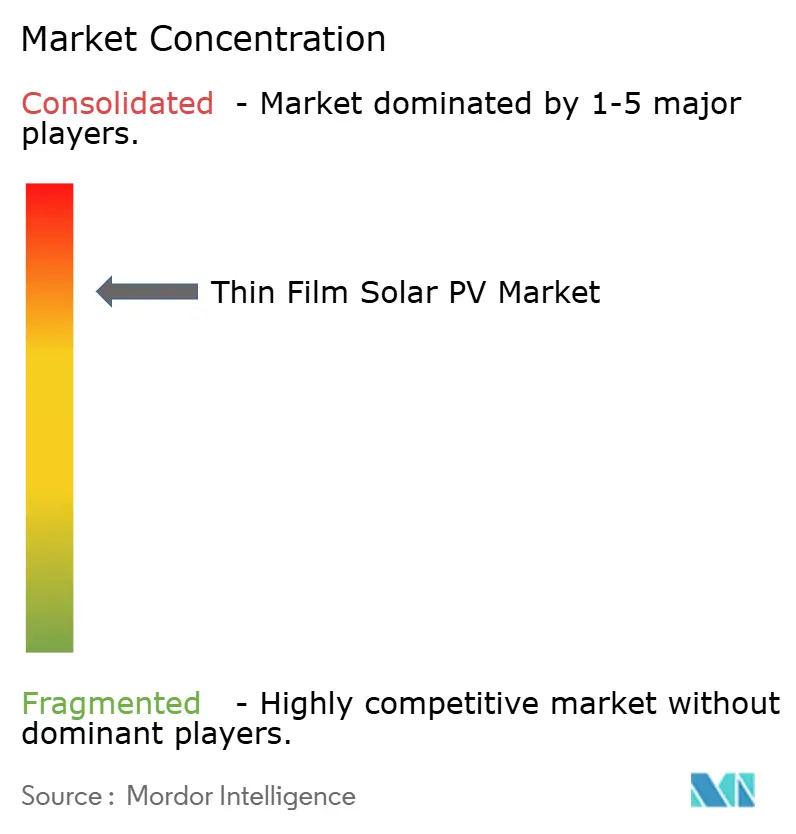

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dünnschicht-Solarmodule von Mordor Intelligence

Die Marktgröße des Marktes für Dünnschicht-Solarmodule in Bezug auf die installierte Basis wird voraussichtlich von 58,82 Gigawatt im Jahr 2025 auf 149,38 Gigawatt bis 2030 wachsen, mit einer CAGR von 20,49 % während des Prognosezeitraums (2025–2030).

Bahnbrechende Tandemzell-Wirkungsgrade, aggressive Dekarbonisierungsgesetze und die Fähigkeit, bei hohen Temperaturen oder bei schwachem Licht zu funktionieren, machen Dünnschichttechnologien weiterhin wettbewerbsfähiger als kristallines Silizium. Regionale politische Rückenwinde, wie die Produktionssteuergutschriften des US-amerikanischen Inflation Reduction Act, haben milliardenschwere Erweiterungen der inländischen Kapazitäten mobilisiert, während der EU-Solarstandard ab 2026 Solardächer auf Neubauten vorschreibt und damit eine Nachfrage nach leichten, flexiblen Modulen schafft.[1]SolarPower Europe, "Das Europäische Parlament einigt sich auf den EU-Solarstandard," solarpowereurope.org Lieferkettenumstrukturierungen sind im Gange, da China die Exportkontrollen für Cadmiumtellurid, Indium und Tellur verschärft, was Saudi-Arabien und Indien dazu veranlasst hat, lokale Fertigungspläne von 30 GW bzw. 10 GW anzukündigen. Die Wettbewerbsintensität ist moderat: First Solar bleibt der führende CdTe-Hersteller, doch Oxford PV, Tandem PV und andere Perowskit-Innovatoren skalieren die Kommerzialisierung und ziehen erhebliche Risikokapitalfinanzierungen und strategische Partnerschaften an.

Wichtigste Erkenntnisse des Berichts

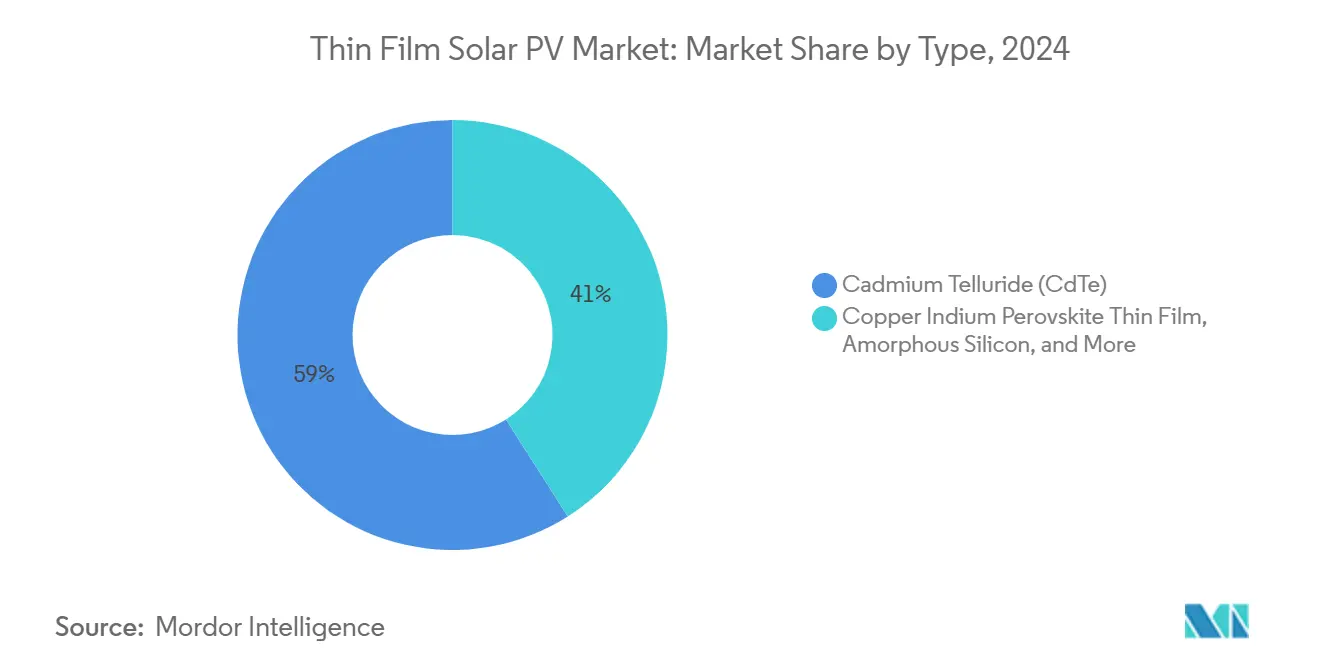

- Nach Typ führte Cadmiumtellurid im Jahr 2024 mit einem Marktanteil von 59 % bei den Dünnschicht-Solarmodulen; für Perowskit-Dünnschicht wird zwischen 2025 und 2030 eine CAGR von 38 % prognostiziert.

- Nach Substrat entfiel im Jahr 2024 ein Anteil von 68 % der Marktgröße für Dünnschicht-Solarmodule auf starres Glas, während für flexible Kunststoffsubstrate bis 2030 eine CAGR von 31 % prognostiziert wird.

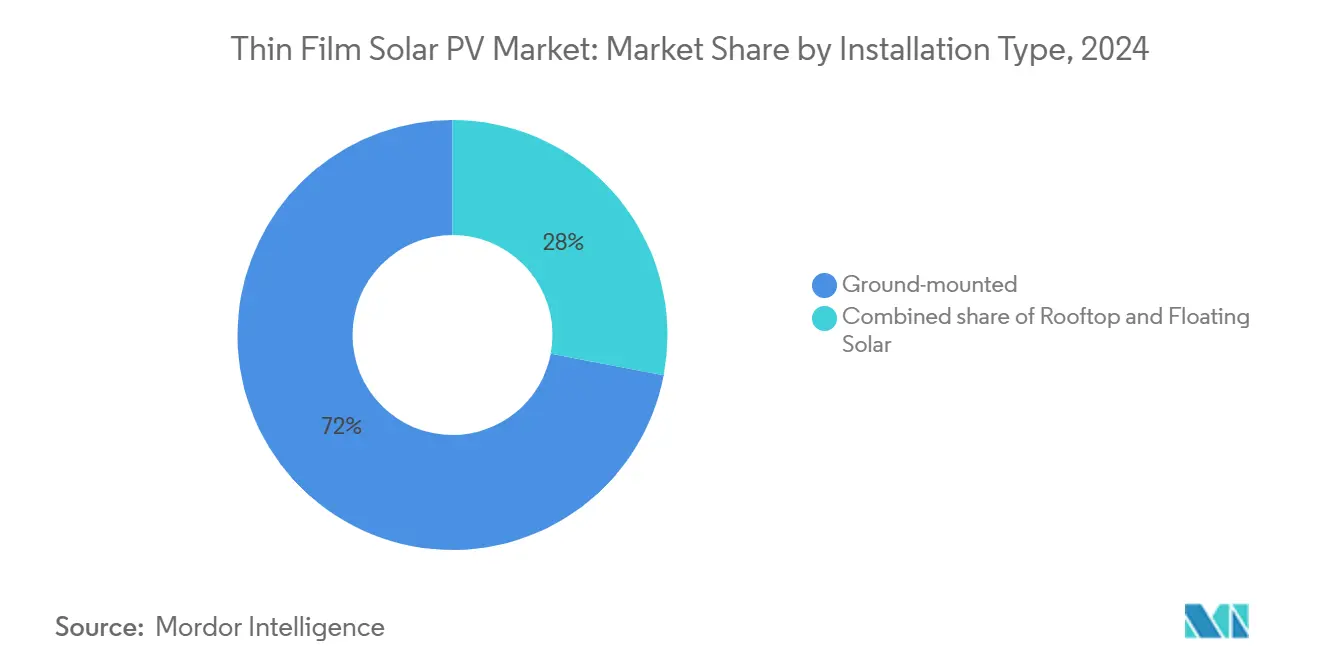

- Nach Installationstyp hielten Freiflächenanlagen im Jahr 2024 einen Anteil von 72 %; Dachanlagen sind auf eine CAGR von 33 % bis 2030 ausgerichtet.

- Nach Anwendung entfielen im Jahr 2024 66 % der Marktgröße für Dünnschicht-Solarmodule auf Solarkraftwerke im Versorgungsmaßstab, während gebäudeintegrierte Photovoltaik bis 2030 mit einer CAGR von 30 % wachsen soll.

- Nach Geografie entfielen im Jahr 2024 45 % des Marktanteils für Dünnschicht-Solarmodule auf Nordamerika; für Asien-Pazifik wird im Zeitraum 2025–2030 die schnellste CAGR von 35 % erwartet.

Globale Markttrends und Erkenntnisse für Dünnschicht-Solarmodule

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten von Dünnschichtmodulen | +3.2% | Global (am höchsten in Asien-Pazifik und Naher Osten und Afrika) | Mittelfristig (2–4 Jahre) |

| Aggressive nationale Solarziele und Anreize | +4.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Überlegene Leistung bei hohen Temperaturen und schwachem Licht | +2.8% | Naher Osten und Afrika, Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung in leichten und flexiblen Produkten | +3.5% | Europa und Nordamerika als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Netzunabhängige Nachfrage nach IoT und Agrar-Solar-Mikroenergie | +1.9% | Asien-Pazifik, Afrika, ländliches Amerika | Langfristig (≥ 4 Jahre) |

| Bahnbrechende Perowskit-Tandemwirkungsgrade > 30 % | +4.8% | Nordamerika und EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten von Dünnschichtmodulen

Fertigungsinnovationen haben die Stromgestehungskosten für Dünnschichtmodule in bestimmten Klimazonen unter die von kristallinem Silizium gedrückt, sodass Projekte im Versorgungsmaßstab Rekordniedrig-Stromabnahmeverträge abschließen können. Series-7-CdTe-Module von First Solar veranschaulichen diesen Trend, während Rolle-zu-Rolle-Abscheidungsverfahren die Investitionskosten für neue Perowskit-Linien senken. Der Kapazitätsausbau in Indien, Alabama und Louisiana fügt Mehrfach-Gigawatt-Kapazitäten hinzu und senkt die Stückkosten weiter. In Kombination mit Antireflexbeschichtungen, die die Stromgestehungskosten um weitere 2 % senken, vertieft sich die wirtschaftliche Grundlage für Dünnschicht-Photovoltaik an Wüsten-, Tropen- und Diffuslichtstandorten.

Aggressive nationale Solarziele und Anreize

Politische Entscheidungsträger schaffen eine unmittelbare Nachfragesteuerung. Der EU-Solarstandard schreibt ab 2026 Solardächer auf allen Neubauten vor und begünstigt leichtere, architektonisch integrierte Module. Japan hat 1,5 Milliarden USD für ultraflache Perowskit-Forschung und -Entwicklung bereitgestellt, um bis 2040 20 GW zu sichern.[2]Harry Dempsey, "Japans 1,5-Milliarden-Dollar-Wette auf ultraflache Solarzellen," ft.com Unterdessen lieferten die Steuergutschriften gemäß Abschnitt 45X in den Vereinigten Staaten 857 Millionen USD an First Solar für die Produktion 2024 und unterstützen neue Investitionen in inländische Linien. Saudi-Arabiens 30-GW-Fertigungsplan und Indiens 10-GW-Ankündigung verdeutlichen weiter, wie Anreize in Kapazitätspipelines umgesetzt werden.

Überlegene Leistung bei hohen Temperaturen und schwachem Licht

Dünnschichtmodule erzielen höhere Erträge, wenn die Umgebungstemperaturen 40 °C überschreiten – ein entscheidender Vorteil für Projekte im Nahen Osten, die bis 2030 voraussichtlich 100 GW übersteigen werden.[3]Rystad Energy, "Solarenergie soll den steigenden Strombedarf im Nahen Osten decken," rystadenergy.com Schwimmende Solarpilotprojekte in Asien zeigen Energiegewinne von 0,6 %–4,4 % durch Verdunstungskühlung. Materialfortschritte, wie Germaniumselenid-Absorber, die 80 % Photonenabsorption erreichen, verbessern kontinuierlich die Zellantwort bei schrägem oder diffusem Licht.

Schnelle Einführung in leichten und flexiblen Solarprodukten

Architekten und Produktdesigner spezifizieren nun flexible Dünnschichtlaminate für Fassaden, Vorhangfassaden und tragbare Geräte. Europäische gebäudeintegrierte Photovoltaik-Installationen kosten 2.500–8.300 EUR/kWp, gleichen jedoch Fassadenverkleidungskosten aus und verringern die tatsächlichen Aufpreise. Automobil-OEMs testen Perowskit-Folien auf Fahrzeugdächern für die Hilfsladeversorgung, während koreanische Labore 23,64 % effiziente Tandemzellen meldeten, die 100.000 Biegezyklen überstanden. Partnerschaften wie Power Roll–Amcor zielen auf die Produktion von rollengefertigten Solarfolien für Verpackungen und IoT-Geräte ab.[4]Ross Kit Million, "Power Roll kooperiert mit Amcor bei Solarmodul-Folientechnologie," solarpowerportal.co.uk

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizitätsbedenken bei Cadmium/Selen | -2.1% | Vor allem EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Wirkungsgradlücke gegenüber erstklassigen kristallinen Siliziummodulen | -3.4% | Global, mit stärksten Auswirkungen bei Anwendungen im Versorgungsmaßstab | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für kritische Mineralien (In, Te) | -2.8% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bankfähigkeit bei der Projektfinanzierung | -1.9% | Vor allem Schwellenmärkte, mit Ausstrahlungseffekten auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizitätsbedenken bei Cadmium/Selen

Europäische Vorschriften zu Cadmium in Verbraucherprodukten verpflichten CdTe-Hersteller zur Aufrechterhaltung geschlossener Recyclingkreisläufe und spezialisierter Entsorgung, was Kosten und Komplexität erhöht. Chinas Exportkontrollen für CdTe-Verbindungen vom Februar 2025 unterstrichen das geopolitische Risiko und erschütterten die Modulbeschaffungspläne für Photovoltaik. First Solar begegnet dem mit 95 % Materialrückgewinnung und Cradle-to-Cradle-Zertifizierung, doch kleinere Unternehmen haben Schwierigkeiten, solche Compliance-Investitionen zu erreichen. Alternative Perowskit-, organische oder CIGS-basierte Chemien helfen, den Toxizitätsdruck zu mindern, doch ihre Skalierung erfordert frisches Kapital.

Wirkungsgradlücke gegenüber erstklassigen kristallinen Siliziummodulen

Handelsübliche kristalline Module überschreiten nun 25 % kommerzielle Effizienz und übertreffen damit viele Dünnschichtlinien, die im Durchschnitt 18 %–22 % erreichen.[5]NREL, "Diagramm der besten Forschungszellenwirkungsgrade," nrel.gov Flächenbeschränkte Versorgungsunternehmen tendieren daher zu Silizium, es sei denn, Dünnschicht bietet Kosten- oder Temperaturvorteile. Die Lücke schließt sich: Wolframdisulfid-CIGS-Prototypen erreichten Ende 2024 einen Wirkungsgrad von 25,7 %. Oxford PVs Tandemmodule entsprechen Premium-Silizium, und Mehrfachübergangs-Roadmaps zeigen einen Weg zu 30 %+. Bis die Volumenausbeuten Silizium übertreffen, werden einige Entwickler zurückhaltend bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Perowskit-Kommerzialisierung beschleunigt sich

Cadmiumtellurid behielt im Jahr 2024 einen Marktanteil von 59 % bei Dünnschicht-Solarmodulen, gestützt durch First Solars Gigawatt-Fertigungsanlagen und einen Rekordwirkungsgrad von 22,6 % bei Zellen. Parallel dazu wird für Perowskit-Dünnschicht bis 2030 eine CAGR von 38 % prognostiziert, um die Nachfrage nach höherer Effizienz und leichten Formaten zu bedienen. Die Marktgröße für Dünnschicht-Solarmodule im Bereich Perowskit soll bis 2030 zweistellige Gigawatt-Größenordnungen erreichen, unterstützt durch Oxford PVs kommerzielle Lieferungen und den US-Kapazitätsaufbau von Tandem PV. CIGS bleibt dank seiner Kompatibilität mit flexiblen Substraten und neuen Effizienz-Meilensteinen relevant, während amorphes Silizium und organische Photovoltaik weiterhin ultraflache Nischenanwendungen bedienen.

Der Perowskit-Schwung resultiert aus der einfacheren Bandlückenabstimmung und der Niedertemperaturverarbeitung. Oxford PVs 26,9 %-Wohngebäudepanele validierten die Bankfähigkeit, während die Tandemforschung des Helmholtz-Zentrums Berlin einen Weg zu 30 % Wirkungsgraden aufzeigt. Investoren steckten Kapital in Dampfphasen- und Rolle-zu-Rolle-Linien, die niedrige Investitionskosten pro Watt versprechen. Politische Entscheidungsträger unterstützen die Diversifizierung weg von Cd-haltigen Chemien und heben damit die Aussichten von Perowskit im Markt für Dünnschicht-Solarmodule weiter an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Flexibilität treibt die Einführung voran

Starre Glassubstrate hielten im Jahr 2024 einen Anteil von 68 % der Marktgröße für Dünnschicht-Solarmodule, aufgrund der bewährten Haltbarkeit in Versorgungsanlagen. Flexible Kunststoffsubstrate sind auf eine CAGR von 31 % ausgerichtet, angetrieben durch gebäudeintegrierte Photovoltaik-Fassaden, Zelte und Transportdächer. Metallfolien bieten eine Mittelposition zwischen Glas und robuster als Polymere für Luft- und Raumfahrt sowie Fahrzeugaußenhäute, die eine hohe Durchstichfestigkeit erfordern.

Neue Polyimid- und Fluorpolymerfolien tolerieren nun Löttemperaturen und Ultraviolettbelastung, die mit gehärtetem Glas vergleichbar sind. DuPonts Tedlar-Frontfolien bieten Gewichtseinsparungen ohne Einbußen bei der Witterungsbeständigkeit, während koreanische Tandemzellen auf 1,4-µm-Polyimid nach 100.000 Biegevorgängen 97,7 % Ausgangsleistung beibehielten. Diese Durchbrüche erweitern den Gestaltungsspielraum und senken die Systemnebenkosten und unterstützen eine breitere Marktdurchdringung im Markt für Dünnschicht-Solarmodule.

Nach Installationstyp: Dachanlage gewinnt an Dynamik

Da Versorgungsunternehmen günstiges Wüstenland nutzten, dominierten Freiflächenanlagen mit 72 % des Volumens im Jahr 2024. Dachanlagen werden jedoch voraussichtlich eine CAGR von 33 % verzeichnen, da der EU-Solarstandard und ähnliche staatliche Vorschriften die dezentrale Erzeugung vorschreiben. Obwohl noch in den Anfängen, profitiert schwimmende Solarenergie vom geringeren Gewicht von Dünnschicht, was die Verankerung vereinfacht und kühlungsbedingte Ertragsgewinne steigert.

Automatisierte Montagesysteme und werkseitig vorgefertigte Laminate reduzieren den Arbeitsaufwand bei Dachanlagen erheblich. Für schwimmende Systeme verbessern spektrumselektive Beschichtungen und salzsprühbeständige Einkapselungsmittel die Haltbarkeit. Da die dezentrale Erzeugung politisch bevorzugt wird, werden Dächer und Stauseen die am schnellsten wachsenden Chancen im Markt für Dünnschicht-Solarmodule darstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gebäudeintegrierte Photovoltaik wird zum Wachstumsmotor

Solarkraftwerke im Versorgungsmaßstab machten im Jahr 2024 noch 66 % der Nachfrage aus und nutzten Skaleneffekte und optimierte Stromabnahmeverträge. Für gebäudeintegrierte Photovoltaik wird eine CAGR von 30 % prognostiziert, angetrieben durch Fassadensanierungen und Netto-Null-Gebäudecodes. Gewerbliche und industrielle Dächer setzen Dünnschicht ein, um thermische Verluste zu bekämpfen, während Wohngebäudeeigentümer die Gestaltungsflexibilität und die geringe Windlast schätzen. Halbtransparente Module erschließen agrivoltaische und Gewächshausinstallationen.

Regulierungsbehörden betrachten gebäudeintegrierte Photovoltaik als Energie- und Baumateriallösung, was die Gesamtkosten verbessert. Hersteller bieten nun farblich abgestimmte Perowskit-Schindeln und Klebelaminate an und erweitern damit die ästhetische Attraktivität. Tragbare Elektronik, Transportdächer und IoT-Ladegeräte fügen inkrementelle Gigawatt hinzu und dienen als hochmargige Schaufenster für die Vielseitigkeit von Dünnschicht im breiteren Markt für Dünnschicht-Solarmodule.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 45 % bei Dünnschicht-Solarmodulen, da First Solars US-Fertigungsanlagen auf 14 GW skaliert wurden und 857 Millionen USD an Abschnitt-45X-Gutschriften generierten. Versorgungspipelines im Südwesten nutzen die überlegene Hitzetoleranz von Dünnschicht, während Kanada und Mexiko agrivoltaische Pilotprojekte integrieren, die flexible Laminate mit Tropfbewässerungsrahmen kombinieren. Bundesanreize, Vorschriften für lokale Inhalte und ein reifendes Recycling-Ökosystem stützen einen robusten regionalen Ausblick.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 35 % bis 2030. Japans 1,5-Milliarden-USD-Perowskit-Initiative steht im Einklang mit seinem 20-GW-Ziel für 2040, während Chinas Größe schnelle Preissenkungen ermöglicht, auch wenn Exportkontrollen Käufer zur Diversifizierung drängen. Indiens angekündigte 10-GW-Dünnschichtanlage und die zollfreien Handelsblöcke Südostasiens laden neue Fertigungsanlagen ein und verteilen das Lieferkettenrisiko. Der Markt für Dünnschicht-Solarmodule in der Region soll Nordamerika bis 2028 überholen.

Europas regulatorischer Aktivismus sichert eine stabile Nachfrage trotz bescheidener inländischer Fertigung. Der EU-Solarstandard schafft eine strukturelle Nachfrage nach gebäudeintegrierter Photovoltaik und Dachlösungen und stärkt die Aussichten für schwedische und französische Gigafabriken, die einen geringen CO₂-Fußabdruck durch erneuerbare Energienetze versprechen. Südeuropa nutzt die Hochtemperaturbeständigkeit von Dünnschicht, während die nordischen Länder transparente Fassaden für lichtreiche Büros erproben. Obwohl heute noch kleiner, verbinden der Nahe Osten und Afrika eine enorme Sonneneinstrahlung mit staatlichem Antrieb; Saudi-Arabiens 30-GW-Verpflichtung signalisiert die nächste Grenze im Markt für Dünnschicht-Solarmodule.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt moderat konzentriert. First Solars integriertes CdTe-Modell umfasst Forschung und Entwicklung bis hin zum Recycling und erzielt einen Auftragsbestand von 23,3 Milliarden USD sowie eine Glaubwürdigkeit bei der Materialrückgewinnung von 95 %. Die Übernahme von Evolar prägt europäisches Know-how in die Tandemwicklung ein. Oxford PVs Rekordmodul mit 26,9 % und Tandem PVs risikokapitalfinanzierte US-Linie sind die führenden Perowskit-Herausforderer, während Midsummer und SAEL CIGS- und CdTe-Kapazitäten in Europa und Indien ausbauen.

Strategische Schritte konzentrieren sich auf drei Themen: 1) Kapazitätserweiterung in anreizreichen Ländern, 2) Fusionen und Übernahmen zur Sicherung von geistigem Eigentum bei Tandemarchitekturen und 3) Partnerschaften zur gemeinsamen Entwicklung flexibler Substrate. First Solar plant Linien in Alabama und Louisiana; Oxford PV kooperiert mit Meyer Burger für Perowskit-Silizium-Wege; Power Roll arbeitet mit Amcor zusammen, um druckbare Folien zu kommerzialisieren. Das Risikokapitalinteresse erholte sich, mit 50 Millionen USD für Tandem PV und mehr als 1 Milliarde USD für Fertigungsstartups in Asien-Pazifik.

Chancen in weißen Flecken bestehen bei gebäudeintegrierter Photovoltaik-Verkleidung, agrivoltaischen Laminaten und Mobilitätsladegeräten, wo nur wenige etablierte Unternehmen optimierte Produkte besitzen. Akteure, die Rolle-zu-Rolle-Abscheidung und Niedertemperaturverarbeitung beherrschen, können bestehende Effizienzmetriken überspringen und gleichzeitig die Kapitalintensität senken. Über den Prognosehorizont hinaus wird eine technologische Konvergenz hin zu Perowskit-basierten Tandems erwartet, die eine weitere Konsolidierung im Markt für Dünnschicht-Solarmodule vorantreiben wird.

Marktführer der Dünnschicht-Solarmodul-Branche

First Solar Inc.

Hanergy Thin Film Power Group Ltd

Solar Frontier K.K.

Sharp Corporation

Kaneka Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SAEL kündigte eine Investition von 954 Millionen USD in eine 10-GW-Dünnschichtanlage in Indien an und erweitert damit das Angebot außerhalb Chinas.

- Juli 2025: First Solar behauptete das Eigentum an TOPCon-Patenten und erweiterte damit sein Photovoltaik-IP-Portfolio.

- März 2025: Tandem PV sammelte 50 Millionen USD ein, um die US-amerikanische Perowskit-Fertigung aufzubauen.

- September 2024: Oxford PV begann mit der kommerziellen Auslieferung von Perowskit-Modulen.

Umfang des globalen Marktberichts für Dünnschicht-Solarmodule

Dünnschicht-Solarmodule (Photovoltaik) nutzen dünne Schichten aus photovoltaischem Material, die auf Substrate wie Glas, Kunststoff oder Metall aufgebracht werden. Diese leichten und oft flexiblen Module stellen eine kostengünstige Alternative zu herkömmlichen Siliziummodulen dar. Sie bieten jedoch in der Regel einen geringeren Wirkungsgrad und eine kürzere Lebensdauer. Aus verschiedenen Halbleitermaterialien gefertigt, umfassen Dünnschichtmodule Optionen wie amorphes Silizium (a-Si), Cadmiumtellurid (CdTe) und Kupfer-Indium-Gallium-Diselenid (CIGS).

Der globale Markt für Dünnschicht-Solarmodule ist nach Typ, Substrat, Installationstyp, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Cadmiumtellurid, Perowskit-Dünnschicht, amorphes Silizium, organisch/polymer und weitere segmentiert. Nach Substrat ist der Markt in starres Glassubstrat und Metallfoliensubstrat segmentiert. Nach Installationstyp ist der Markt in Freiflächenanlage, Dachanlage und schwimmende Solaranlage segmentiert. Nach Anwendung ist der Markt in Solarkraftwerke im Versorgungsmaßstab, gewerbliche und industrielle Dachanlagen, Wohngebäude-Dachanlagen und gebäudeintegrierte Photovoltaik und weitere segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den globalen Markt für Dünnschicht-Solarmodule in den wichtigsten Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der Kapazität (GW) erstellt.

| Cadmiumtellurid (CdTe) |

| Kupfer-Indium-Gallium-Diselenid (CIGS) |

| Amorphes Silizium (a-Si) |

| Perowskit-Dünnschicht |

| Organisch/Polymer (OPV) |

| Mehrfachübergangs-Tandem-Dünnschicht |

| Starres Glassubstrat |

| Flexibles Kunststoffsubstrat |

| Metallfoliensubstrat |

| Freiflächenanlage |

| Dachanlage |

| Schwimmende Solaranlage |

| Solarkraftwerke im Versorgungsmaßstab |

| Gewerbliche und industrielle Dachanlagen |

| Wohngebäude-Dachanlagen |

| Gebäudeintegrierte Photovoltaik (BIPV) |

| Tragbare Elektronik und Unterhaltungselektronik |

| Transport- und Automobil-Solardächer |

| Netzunabhängige und dezentrale Energieversorgung (IoT, Agrar-Solar) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Cadmiumtellurid (CdTe) | |

| Kupfer-Indium-Gallium-Diselenid (CIGS) | ||

| Amorphes Silizium (a-Si) | ||

| Perowskit-Dünnschicht | ||

| Organisch/Polymer (OPV) | ||

| Mehrfachübergangs-Tandem-Dünnschicht | ||

| Nach Substrat | Starres Glassubstrat | |

| Flexibles Kunststoffsubstrat | ||

| Metallfoliensubstrat | ||

| Nach Installationstyp | Freiflächenanlage | |

| Dachanlage | ||

| Schwimmende Solaranlage | ||

| Nach Anwendung | Solarkraftwerke im Versorgungsmaßstab | |

| Gewerbliche und industrielle Dachanlagen | ||

| Wohngebäude-Dachanlagen | ||

| Gebäudeintegrierte Photovoltaik (BIPV) | ||

| Tragbare Elektronik und Unterhaltungselektronik | ||

| Transport- und Automobil-Solardächer | ||

| Netzunabhängige und dezentrale Energieversorgung (IoT, Agrar-Solar) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Dünnschicht-Solarmodule bis 2030 erreichen?

Die Marktgröße für Dünnschicht-Solarmodule wird voraussichtlich bis 2030 149,38 GW erreichen und im Zeitraum 2025–2030 mit einer CAGR von 20,49 % wachsen.

Frage: Warum sind Perowskit-Tandemmodule für das zukünftige Wachstum wichtig?

Perowskit-Tandems erreichen bereits einen kommerziellen Wirkungsgrad von 26,9 % und sind auf dem Weg zu 30 %+, was die Wirkungsgradlücke zu kristallinem Silizium schließt und dabei leichtere, flexible Formfaktoren bietet.

Wie beeinflusst der EU-Solarstandard die Nachfrage?

Das Mandat von 2026 für Solardächer auf neuen EU-Gebäuden könnte 150–200 GW an kumulierten Installationen hinzufügen und leichte Dünnschichtmodule begünstigen, die für die architektonische Integration geeignet sind.

Welche Region weist die schnellste Wachstumsrate auf?

Asien-Pazifik ist auf eine CAGR von 35 % bis 2030 ausgerichtet, gestützt durch Japans Perowskit-Investitionen, Indiens Fertigungsausbau und die Diversifizierung in Südostasien.

Was sind die wichtigsten Hemmnisse für Dünnschichttechnologien?

Zu den wichtigsten Herausforderungen zählen Cadmium-Toxizitätsvorschriften, die CdTe betreffen, und der aktuelle Wirkungsgadrückstand gegenüber erstklassigen kristallinen Siliziummodulen, obwohl Tandemfortschritte die Lücke schließen.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Konzentrationsgrad von 8/10: Marktführer wie First Solar und Oxford PV halten starke Positionen, doch aufstrebende Unternehmen, die durch frisches Kapital finanziert werden, erodieren kontinuierlich Marktanteile.

Seite zuletzt aktualisiert am: