Marktgröße und Marktanteil Ungarn-Straßengüterverkehr

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

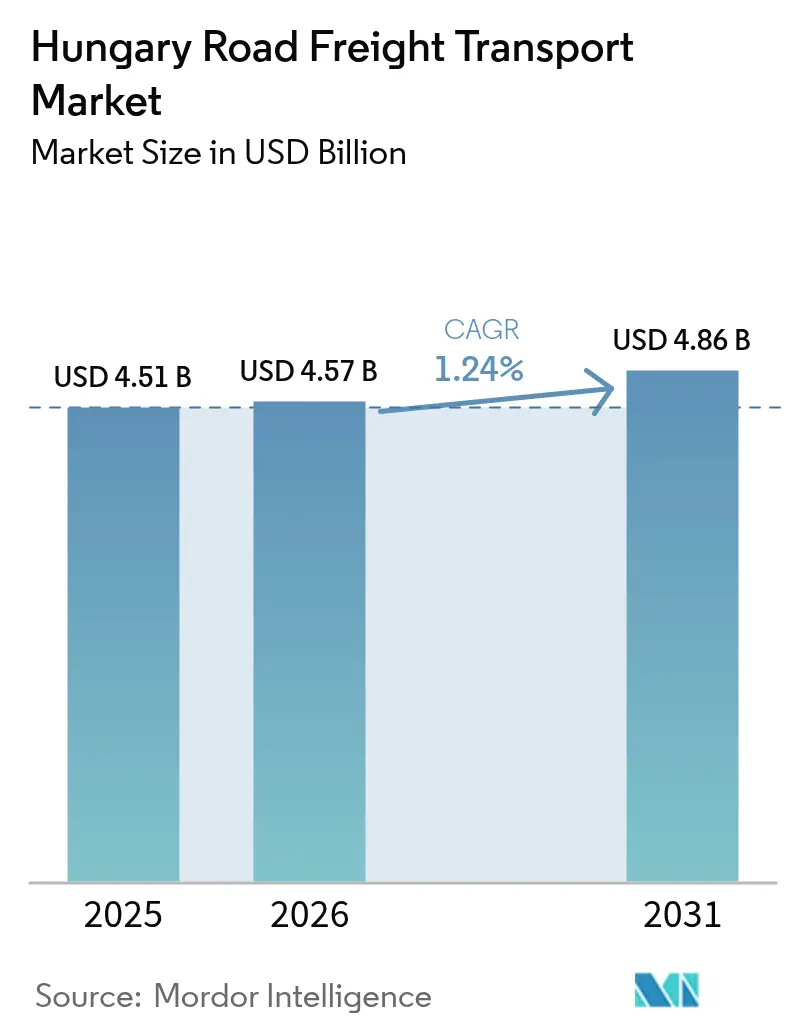

| Marktgröße im Basisjahr (2025) | 4.51 Milliarden US-Dollar |

| Marktgröße (2026) | 4.57 Milliarden US-Dollar |

| Marktgröße (2031) | 4.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.24% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ungarn-Straßengüterverkehrsmarkt – Analyse von Mordor Intelligence

Die Marktgröße des ungarischen Straßengüterverkehrs wurde im Jahr 2025 auf 4,51 Milliarden USD geschätzt und wird voraussichtlich von 4,57 Milliarden USD im Jahr 2026 auf 4,86 Milliarden USD bis 2031 wachsen, mit einer CAGR von 1,24 % während des Prognosezeitraums (2026–2031). Das Nearshoring europäischer Lieferketten, anhaltende Exporte aus der Automobil- und Elektronikindustrie sowie durch EU-Mittel finanzierte Infrastrukturausbaumaßnahmen bilden die Grundlage für ein stabiles Wachstum. Gleichzeitig verschärfen akuter Fahrermangel, steigende entfernungsabhängige HU-GO-Mautgebühren und bevorstehende Euro-7-Investitionsausgaben die Margen. Die Fähigkeit des Marktes, fortschrittliche Flottentelematik, Echtzeit-Dokumentation und intermodale Konnektivität einzusetzen, kompensiert den Betriebskostendruck weiterhin. Infolgedessen unterstützt der ungarische Straßengüterverkehrsmarkt zunehmend hochwertige Just-in-time-Güterströme für Erstausrüster (OEM) und stark steigende E-Commerce-Volumina, die sich auf Budapest und Zentralungarn konzentrieren.

Wichtigste Erkenntnisse des Berichts

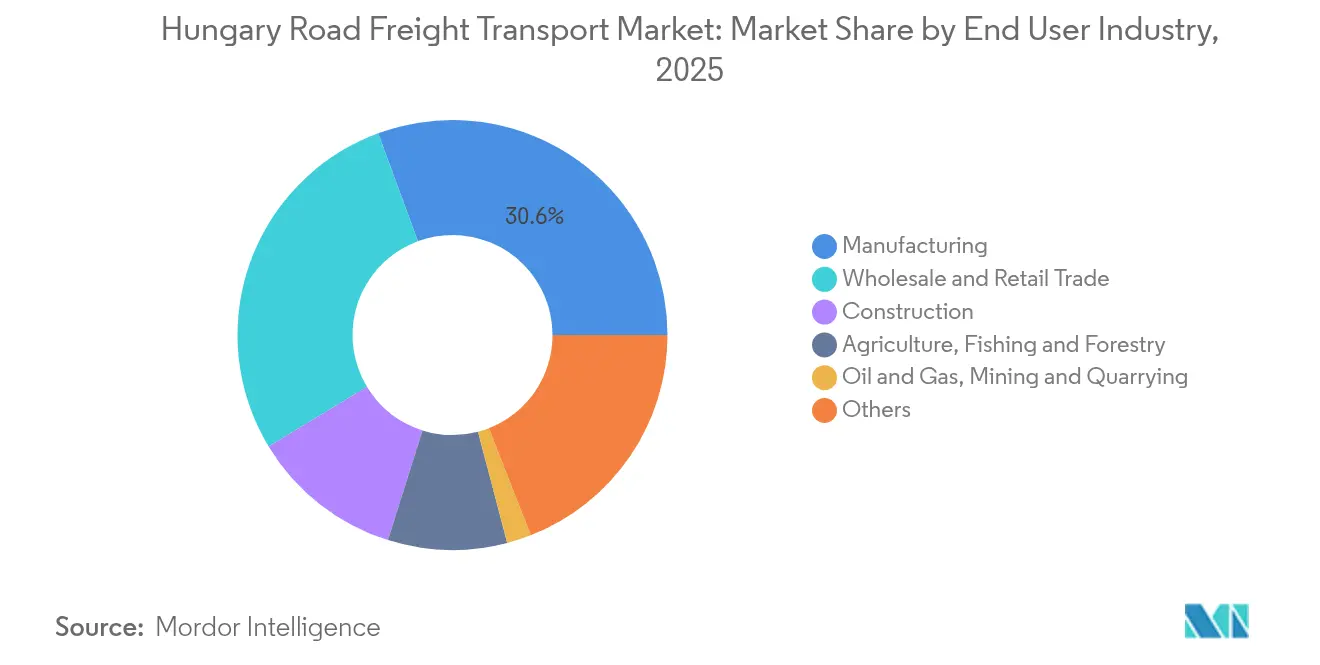

- Nach Endnutzerbranche führte die Fertigung im Jahr 2025 mit einem Marktanteil von 30,62 % im ungarischen Straßengüterverkehrsmarkt; der Groß- und Einzelhandel wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 1,44 % wachsen.

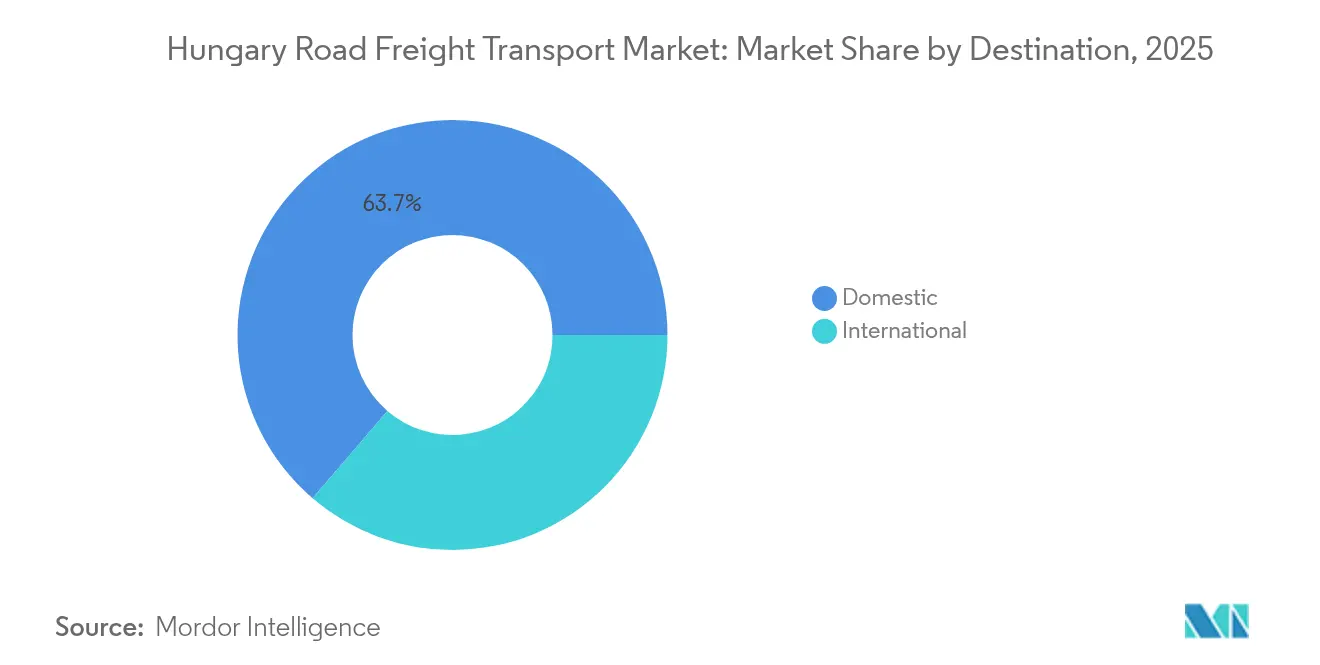

- Nach Zielort dominierte das Inlandssegment mit einem Marktanteilsanteil von 63,72 % an der Marktgröße des ungarischen Straßengüterverkehrs im Jahr 2025, während das internationale Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 1,61 % wächst.

- Nach Lkw-Ladungsspezifikation hielten Komplettladungen (FTL) im Jahr 2025 einen Umsatzanteil von 69,78 %; Teilladungen (LTL) werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 1,41 % wachsen.

- Nach Containerisierung repräsentierte das nicht containerisierte Segment im Jahr 2025 einen Umsatzanteil von 87,42 %, während das containerisierte Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 1,29 % wächst.

- Nach Entfernung erfasste der Fernverkehr im Jahr 2025 einen Umsatzanteil von 73,05 %, während der Nahverkehr mit der stärksten CAGR von 1,43 % zwischen 2026 und 2031 verzeichnet wurde.

- Nach Güterart dominierten Feststoffgüter im Jahr 2025 mit einem Marktanteil von 74,44 %; Flüssiggüter werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 1,37 % wachsen.

- Nach Temperatursteuerung entfiel auf das nicht temperaturgeführte Segment im Jahr 2025 ein Umsatzanteil von 94,12 %; das temperaturgeführte Segment wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 1,39 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Ungarn-Straßengüterverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungarns wachsende Export-Basis in der Automobil- und Elektronikindustrie verschärft die Just-in-time-Anforderungen im Straßengüterverkehr | +0.3% | Korridore Budapest–Debrecen–Győr | Mittelfristig (2–4 Jahre) |

| Der stark steigende E-Commerce-Paketverkehr in Budapest und Zentralungarn vervielfacht die Mittelstrecken- und urbanen Teilladungs-Bewegungen (LTL) | +0.2% | Budapest und Zentralungarn | Kurzfristig (≤ 2 Jahre) |

| Das beschleunigte Nearshoring von OEM-Lieferketten fördert inländische Komponentenpendellane | +0.2% | Nationale Cluster | Mittelfristig (2–4 Jahre) |

| Durch CEF2 finanzierte intermodale Terminals schaffen zusätzliche Erst- und Letzte-Meile-Transportnachfrage | +0.1% | Nationale Korridore | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe nach der Dürre bei Schienen- und Binnenschifffahrtsnetzen haben saisonale Agrar-Schüttgutströme auf die Straße verlagert | +0.1% | Landwirtschaftliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Der landesweite Einsatz von Intelligenten Verkehrssystemen (ITS) und digitaler Dokumentation steigert die Flottenauslastung | +0.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungarns wachsende Export-Basis in der Automobil- und Elektronikindustrie verschärft die Just-in-time-Anforderungen im Straßengüterverkehr

Die Automobilindustrie macht über ein Viertel von Ungarns Fertigungsleistung aus, gestärkt durch den europäischen Hauptsitz von BYD und BMWs neues Werk, das in der zweiten Jahreshälfte 2025 mit der Serienproduktion beginnt[1]US-Handelsministerium, „Länderleitfaden für den Handel – Ungarn”, trade.gov . Diese Werke sind auf hochfrequente Pendelstrecken angewiesen, die für Komponentenflüsse mit Vorlaufzeiten unter 24 Stunden die Straße gegenüber der Schiene priorisieren. Die Warenwirtschafts-Exportbilanz von 167,7 Milliarden USD im Jahr 2024 unterstreicht das Ausmaß der Präzisionslogistik, die erforderlich ist, um die Montagelinien zu versorgen. Dedizierte Spediteure gewinnen Volumen durch temperaturgesteuerte und zeitkritische Elektronik, während Teilladungs-Netzwerke (LTL) inkrementellen Verkehr aus schlanken Lagerstrategien abschöpfen. Dichte Korridore rund um Budapest, Debrecen und Győr ermöglichen es Routenoptimierungssystemen, die Anlagenauslastung zu steigern und das Fahrerengpassrisiko zu mindern.

Stark steigender E-Commerce-Paketverkehr in Budapest und Zentralungarn vervielfacht Mittelstrecken- und urbane Teilladungs-Bewegungen (LTL)

Der E-Commerce-Bruttoumsatz erreichte im Jahr 2025 2,77 Milliarden USD und erhöhte die Paketdichte in der Hauptstadtregion deutlich[ 2]Internationales Transportforum, „Projekte für intelligente städtische Logistik”, itf-oecd.org. Online-Händler priorisieren jetzt Lieferzeiträume von zwei Stunden bis zum nächsten Tag und drängen Spediteure dazu, Ladungsbündelungsalgorithmen für den Mittelstreckentransfer zwischen Erfüllungszentren und Mikrodepots einzusetzen. Die Pilotprojekte für intelligente Ladezonen in Budapest und dynamische Fahrzeugroutierungstools, die im Rahmen von EU-Programmen für städtische Logistik entwickelt wurden, steigern die Randsteinproduktivität und begrenzen Staugebühren. Teilladungs-Anbieter (LTL) profitieren von der Mehrhalt-Optimierung, die Mautgebühren und Fahrerarbeitszeit über größere Lieferkarten amortisiert. Der daraus resultierende Anstieg der Nachfrage nach kleineren Transportern und Starrkörper-Lkw im ungarischen Straßengüterverkehrsmarkt fördert inkrementelle Flottenbestellungen trotz höherer CAPEX pro Einheit.

Beschleunigtes Nearshoring von OEM-Lieferketten fördert inländische Komponentenpendellane

Erhöhte geopolitische Risiken beschleunigen die Verlagerung von Lieferanten aus weit entfernten Standorten in die Visegrád-Gruppe. Ungarn hat 15,4 Milliarden EUR (16,99 Milliarden USD) für ein jahrzehntelanges Schienenmodernisierungsprogramm vorgesehen, um nationale Fertigungsökosysteme zu stärken und grenzüberschreitende Komplexität zu reduzieren. Da Vorleistungen kürzere Strecken zurücklegen, nehmen tägliche Komponentenpendel zwischen Tier-1-Lieferanten und Montagewerken in der Häufigkeit zu, was Komplettladungs-Korridore (FTL) unterstützt und stabile, vertraglich gesicherte Streckenkapazität fördert. Die Zollabfertigung im Binnenmarkt vereinfacht die Planung und ermöglicht die Rückladungskopplung, wodurch Leerfahrtenkilometer reduziert und die Mautbelastungen für Betreiber des ungarischen Straßengüterverkehrsmarkts abgefedert werden.

Durch CEF2 finanzierte intermodale Terminals schaffen zusätzliche Erst- und Letzte-Meile-Transportnachfrage

Vier durch die EU-Fazilität „Connecting Europe” Phase 2 (CEF2) finanzierte Neubau-Terminals werden bis 2027 mehr als 1,5 Millionen TEU Schienendurchsatz hinzufügen, angeführt vom vollständig betriebsbereiten Fényeslitke East-West Gate Hub. Intermodale Umschläge machen den Bedarf an Lkw selten überflüssig; stattdessen erzeugen sie Erst- und Letzte-Meile-Nahverkehrsverträge, die die Nachfrage nach 40-Fuß-Skelettaufliegern, Hebebühnen-Starrkörper-Lkw und Containerchassis-Flotten steigern. Betreiber, die Schienen- und Straßensichtbarkeitsplattformen integrieren, positionieren sich, um hochfrequente Pendelverkehre zu gewinnen, die Binnendepots mit Automobil- oder Konsumgüterlagern in Zentralungarn verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ein anhaltender Mangel an qualifizierten Fahrern treibt die Arbeitskosten in die Höhe und begrenzt das Kapazitätswachstum | -0.4% | Landesweit, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| HU-GO-Mauterhöhungen komprimieren die Betriebsmargen auf Hauptkorridoren | -0.2% | Kernautobahnnetz | Kurzfristig (≤ 2 Jahre) |

| Euro-7-Emissionsstandards erlegen mittelständischen Flotten (KMU) hohe CAPEX-Belastungen auf | -0.2% | National; größere Belastung für KMU-Flotten | Mittelfristig (2–4 Jahre) |

| Staus auf den Autobahnen M3/M35 beeinträchtigen die Pünktlichkeit und erhöhen Vertragsstrafen | -0.1% | Ostungarn | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an qualifizierten Fahrern treibt Arbeitskosten in die Höhe und begrenzt Kapazitätswachstum

Europa könnte bis 2028 einem Fahrermangel von 745.000 Fahrern gegenüberstehen; Ungarn spiegelt diesen Trend wider, wo 31,6 % der Fahrer über 55 Jahre alt sind und nur 6,5 % jünger als 25 Jahre sind[3]Internationaler Straßentransportverband, „Bericht zum Fahrermangel 2024”, iru.org . Lohnsteigerungen, Bonusregelungen und Mitarbeiterbindungsprogramme erhöhen die direkten Betriebskosten, während unbesetzte Fahrzeuge die Auslastung mindern. KMU ohne ausreichende Personalressourcen sind am stärksten betroffen, was die Konsolidierung hin zu kapitalkräftigen Flotten beschleunigt, die Ausbildungs- und Automatisierungsinitiativen – wie Fahrassistenz-Nachrüstungen zur Verbesserung der Arbeitsbedingungen – finanzieren können.

HU-GO-Mauterhöhungen komprimieren Betriebsmargen auf Hauptkorridoren

Eine Tarifanpassung von 3,4 %, die ab Januar 2025 wirksam wurde, erhöhte Ungarns entfernungsabhängige Straßenbenutzungsgebühren auf den Achsen M0, M1 und M3 und erhöhte die Kosten pro km sowohl für inländische als auch für grenzüberschreitende Transporte. Spediteure mit Routenplanungsanalytik mindern die Belastung, doch der Rentabilitätsspielraum schrumpft, insbesondere für margenarme Massengütersegmente. Die für 2026 erwartete CO₂-indizierte Mautdifferenzierung schafft weitere Anreize für eine beschleunigte Flottenreuerung hin zu Euro-6d- und Alternativkraftstoff-Antrieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung unterstützt die Präzision der Automobil-Lieferkette

Die Fertigung hielt im Jahr 2025 einen Marktanteil von 30,62 % im ungarischen Straßengüterverkehrsmarkt, getragen von Automobil- und Elektronikexporten im Wert von 167,7 Milliarden USD. Das Segment erzeugt hochfrequente FTL-Pendelströme von Komponenten, Motoren und Fertigfahrzeugen, die GPS-verfolgte Curtain-Side-Auflieger und selektive Temperatursteuerung für empfindliche Elektronik erfordern. Die Weiterentwicklung zur Produktion von Elektrofahrzeug-Antriebssträngen erweitert die Nachfrage nach dem Transport von Lithiumbatterien in ADR-konformer Ausrüstung. Im Gegensatz dazu expandiert der Groß- und Einzelhandel, begünstigt durch einen E-Commerce-Bruttoumsatz von 2,77 Milliarden USD, mit der stärksten CAGR von 1,44 % zwischen 2026 und 2031, da Omnichannel-Händler auf Hub-and-Spoke-Netzwerke umstellen. Diese Dynamiken verlagern die Ressourcenzuteilung hin zu Teilladungs-Transportern (LTL), die mit barcode-verknüpften Ablieferungsnachweis-Apps ausgestattet sind.

In niedrigvolumigen vertikalen Märkten generiert das Bauwesen gleichmäßig stabilen Verkehr, der auf das Schienenmodernisierungsprogramm im Wert von 15,4 Milliarden EUR (16,99 Milliarden USD) ausgerichtet ist; die Landwirtschaft nutzt Spotkapazitäten während der Erntespitzen; und Öl und Gas behält eine spezialisierte Tankernachfrage trotz umgeleiteter Energieimporte bei. Jede Nische zwingt Spediteure zur Diversifizierung des Fuhrparks: Walking-Floor-Auflieger für Getreide, Tieflader für Stahl und Drucktanks für raffinierte Kraftstoffe. Infolgedessen stützt sich die ungarische Straßengüterverkehrsbranche auf Mehrgüter-Flottenstrategien zur Margenerhaltung.

Nach Lkw-Ladungsspezifikation: FTL-Dominanz steht technologiegetriebenem LTL-Aufschwung gegenüber

Komplettladungsdienstleistungen (FTL) hielten im Jahr 2025 einen Marktanteil von 69,78 % im ungarischen Straßengüterverkehrsmarkt, was auf wiederkehrende Werk-zu-Werk-Transporte zurückzuführen ist. Große Verlader sichern sich Vertragskapazitäten und schützen Spediteure vor Spotrate-Schwankungen. Teilladungen (LTL) hingegen verzeichnen zwischen 2026 und 2031 ein Wachstum mit einer CAGR von 1,41 %, da cloudbasierte Konsolidierungsplattformen Teilladungen in optimierte Mehrhaltetouren zusammenführen. Algorithmen gruppieren dynamisch Sendungen mit gemeinsamen Lieferzeitfenstern, senken Leerraumanteile und verbessern die Work-Life-Balance der Fahrer durch planbare regionale Touren.

FTL-Anbieter kontern mit Drop-and-Hook-Aufliegerpools und Predictive-Maintenance-Sensoren, um die Servicequalität zu erhalten. Dennoch löst der expandierende E-Commerce einen strukturellen Wandel hin zur Palettenverteilung aus, was die strategische Bedeutung von LTL im ungarischen Straßengüterverkehrsmarkt erhöht.

Nach Containerisierung: Nicht-containerisierte Stärke durch Massengüter, während TEU-Anteil leicht zunimmt

Nicht containerisierte Güter repräsentierten im Jahr 2025 einen Anteil von 87,42 % der Marktgröße des ungarischen Straßengüterverkehrs, bedingt durch die Vorherrschaft von Getreide, Baumaterialien und Übermaschinen. Kipper-, Walking-Floor- und Tiefladeauflieger bleiben unverzichtbar, insbesondere wenn Einschränkungen bei der Donauschifffahrt oder Schienenstaus Massengutvolumina auf die Straße umlenken.

Containerisierter Verkehr wächst unterdessen zwischen 2026 und 2031 mit einer CAGR von 1,29 %, angetrieben durch ferngesteuerte Kräne in Fényeslitke und Binnendepots, die 45G-Anbindungen zu Reedereien herstellen. Betreiber, die tri-modale Sichtbarkeits-Suiten anbieten, gewinnen Ausschreibungen von Spediteuren, die eine Nahverkehrsabwicklung mit Einheitsrechnung suchen.

Nach Entfernung: Fernverkehrs-Rückgrat trifft auf urban geprägte Nahverkehrsexpansion

Fernverkehrskorridore absorbierten im Jahr 2025 einen Marktanteil von 73,05 % und nutzten Ungarns zentrale Lage, um Wien, Bratislava und den Hafen von Koper mit Endpunkten auf dem Balkan und am Schwarzen Meer zu verbinden. Diese Routen leiden am stärksten unter dem Fahrermangel und Zeitfensterstrafen.

Nahverkehrsflüsse, prognostiziert mit einer CAGR von 1,43 % zwischen 2026 und 2031, werden durch Budapests städtische Konsolidierungszentren und tägliche Komponentenpendel unter 200 km Radius angetrieben. Autonome Hofschlepper und elektrische leichte Nutzfahrzeuge dringen schrittweise in die Nahverkehrsnische vor, unterstützt durch kommunale Null-Emissions-Zonen-Anreize.

Nach Zielort: Inländische Korridordichte trifft auf steigendes grenzüberschreitendes Momentum

Der Inlandsgüterverkehr hielt im Jahr 2025 einen Anteil von 63,72 % an der Marktgröße des ungarischen Straßengüterverkehrs, gestützt auf die konzentrierte industrielle Geografie und den zollfreien Warenverkehr innerhalb der EU. Dichte Touren, die Budapest, Debrecen und Győr verbinden, ermöglichen 2-Fahrten-Tageszyklen, die die Zugmaschinen-Produktivität steigern. Dennoch unterstreicht die CAGR von 1,61 % des internationalen Segments zwischen 2026 und 2031 Ungarns Wandel hin zu einem Ost-West-Gateway für asiatische Güter, die über neue Seidenstraßenrouten umgeleitet werden. Flottenoperatoren, die Zugmaschinen mit komfortablen Fahrerkabinen und digitalen Tachographen-Upgrades erneuern, konkurrieren effektiver um Fernverkehrsstrecken nach Deutschland, Italien und Rumänien.

Saisonale Schwankungen begünstigen weiterhin die inländische Spezialisierung, doch grenzüberschreitende Spediteure, die Zolllagerdienste und Zollmakler-Dienste kombinieren, schöpfen inkrementellen Durchsatz inmitten geopolitischer Umrouting-Maßnahmen ab. Diese Entwicklung hält den ungarischen Straßengüterverkehrsmarkt vielseitig für innereuropäische und breitere eurasische Korridore.

Nach Güterart: Feststoffgüter als Kernbereich gegenüber spezialisierten Flüssiggüter-Chancen

Feststoffgüter machten im Jahr 2025 74,44 % des Marktanteils im ungarischen Straßengüterverkehrsmarkt aus und umfassten alles von Kfz-Teilen und Haushaltsgeräten bis hin zum Paketverkehr. Spediteure investieren in Ladungssicherungsautomatisierung und Videotelematiksysteme, um hochwertige Elektronik zu schützen.

Flüssiggüter, prognostiziert mit einer CAGR von 1,37 % zwischen 2026 und 2031, umfassen Kraftstoffe, Schmiermittel, Molkereiprodukte und Speiseöle. ADR-Konformität, Edelstahltankreinigung und Temperatursteuerungs-Auskleidungen erhöhen die Markteintrittsbarrieren und ermöglichen es spezialisierten Betreibern, Premiumpreise zu erzielen, während sie unter Euro-7 höheren Ausrüstungserneuerungskosten gegenüberstehen.

Nach Temperatursteuerung: Breite Trockengüter-Basis mit fokussiertem Kühlkettenwachstum

Nicht temperaturgeführte Güter erfassten im Jahr 2025 einen Anteil von 94,12 %, da die meisten Fertigungs- und Massengüter trocken transportiert werden. Temperaturgeführte Güterströme expandieren zwischen 2026 und 2031 mit einer CAGR von 1,39 %, was Ungarns Fleischverarbeitungsexporten und der Impfstofflogistik entspricht, die auf EU-Pharmaverteilungszentren ausgerichtet ist.

Kühlkettenfahrzeug-Betreiber (Reefer) setzen Echtzeit-Temperaturüberwacher und Türsensor-Telematik ein, um die GDP-Konformität (Gute Vertriebspraxis) zu gewährleisten, und schaffen damit eine differenzierte Dienstleistungsebene innerhalb des breiteren ungarischen Straßengüterverkehrsmarkts.

Geografische Analyse

Ungarns zentrale Lage hält 63,72 % der Güterströme im Inland, doch seine strategischen Korridore ermöglichen ein beständiges grenzüberschreitendes Wachstum. Budapest liegt am Knotenpunkt der TEN-T-Kernnetzkorridore und verzeichnet die höchsten Logistikgrundstückswerte des Landes, angetrieben durch einen E-Commerce-Bruttoumsatz von 2,77 Milliarden USD, der die Nachfrage nach Letzter-Meile-Diensten aufrechterhält. Die umliegenden Regionen Mitteltransdanubien und Nördliche Große Tiefebene beherbergen Automobil-Tier-1-Lieferanten und bilden dichte FTL-Strecken, die Flotteninvestitionen unterstützen.

Östliche Gateways gewinnen an Bedeutung, da der intermodale Hub Fényeslitke wächst und es ermöglicht, ukrainische Agrar-Schüttgüter und chinesische Landcontainer mit einem Zwischenstopp auf EU-Märkte zu bringen. Nördliche grenzüberschreitende Verbindungen über Bratislava und Wien bleiben hochfrequent aufgrund synchronisierter Produktionspläne zwischen ungarischen Montagewerken und österreichischen Komponentenherstellern. Südliche Routen nach Serbien und Rumänien absorbieren umgeleitete Güter, während EU-Beitrittsverhandlungen andauern, was Wachstumsspielraum bietet, sobald Zollformalitäten abnehmen.

Ländliche Landkreise nutzen EU-Kohäsionsfonds, um Zufahrtsstraßen zu modernisieren, höhere Gewichtsgrenzen zu ermöglichen und damit Rückladungsmöglichkeiten für regionale Spediteure zu verbessern. Dennoch trifft die 3,4%ige HU-GO-E-Maut-Erhöhung längere inländische Strecken am härtesten und drückt auf Preisanpassungen, die sich durch den ungarischen Straßengüterverkehrsmarkt ziehen.

Wettbewerbslandschaft

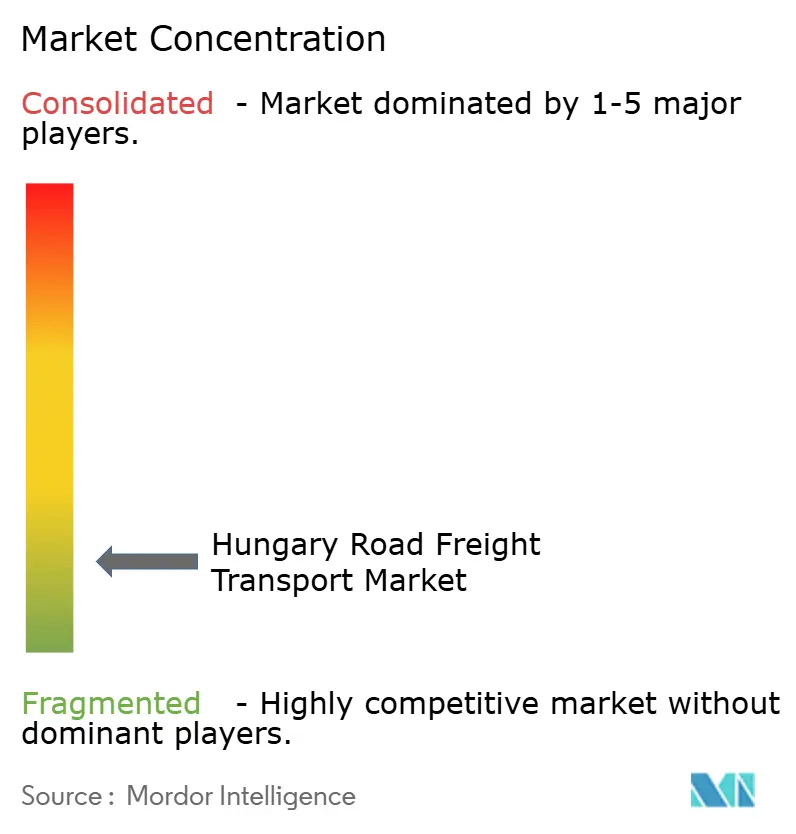

Der ungarische Straßengüterverkehrsmarkt ist stark fragmentiert. Die fünf bis zehn führenden Anbieter halten jedoch gemeinsam einen erheblichen Umsatzanteil und lassen Raum für Nischenspezialisten. Waberer's International betreibt fast 3.000 Zugmaschinen und 250.000 m² Lagerfläche, unterstützt von proprietären KI-gesteuerten Dispositionssystemen, die die Leerfahrtenquote unter 10 % senken[4]Waberer's International, „Integrierter Jahresbericht 2024”, waberers.co. Die 62,5%ige Übernahme von GySEV Cargo im Jahr 2025 zielt darauf ab, Schienen- und Straßendienste zu fusionieren und eine Absicherung gegen Kraftstoffpreisvolatilität zu schaffen.

Multinationale Unternehmen wie DHL Freight und DSV nutzen die paneuropäische Netzwerkdichte, um garantierte grenzüberschreitende Kapazitäten und integrierte Zollmaklerdienste anzubieten. Inländische mittelständische Unternehmen zielen auf temperaturgeführte und Gefahrguttransporte ab, wo der Fachkräftemangel den Markteintritt abschreckt. Start-ups mit Risikokapitalunterstützung setzen Frachtbörsen-Plattformen ein, die KMU-Spediteurkapazitäten bündeln und E-Commerce-Verladern dynamische Preisgestaltung anbieten.

Regulierungskosten und Fahrerfluktuation beschleunigen die Konsolidierung. Spediteure, die Euro-7-Zugmaschinenersatz finanzieren und CO₂-Telematikberichte implementieren können, sind positioniert, um Ausschreibungen von Automobil-OEMs zu gewinnen, die Scope-3-Emissionstransparenz anstreben. Die Technologieeinführung – digitaler Ablieferungsnachweis, Echtzeit-Lkw-Parkplatz-Apps und vorausschauende Wartung – ist zu einem primären Wettbewerbshebel im gesamten ungarischen Straßengüterverkehrsmarkt geworden.

Führende Unternehmen der ungarischen Straßengüterverkehrsbranche

Waberer's International Nyrt.

Trans-Sped Kft.

Revesz Group

DHL Group

Raben Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Waberer's International erwarb einen Anteil von 62,5 % an GySEV Cargo, um intermodale Kapazitäten auszubauen und Schienen- und Straßendienste zu integrieren.

- November 2024: Waberer's International legte den Grundstein für ein Logistikzentrum im Wert von 9 Milliarden EUR (9,93 Milliarden USD) mit einer Fläche von 22.000 m² in Debrecen als Flaggschiff-Standort einer nationalen Expansion über 400 Millionen EUR (441,45 Millionen USD), die bis 2032 fast 100.000 m² zusätzliche Kapazität hinzufügen wird.

- November 2024: Kuehne + Nagel verbesserte sein landesweites LTL-Netzwerk für medizinische Güter in Ungarn, indem es temperaturgeführte Einrichtungen aufrüstete, spezialisierte Handhabungsprotokolle einführte und fortschrittliche Sendungsverfolgung einsetzte, um strenge Kühlkettenvorschriften zu erfüllen.

- Juli 2024: DHL Group bekräftigt seinen Wachstumsfokus auf Ungarn in seinem Investoren-Update und verweist auf den E-Commerce-Paketimpuls.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den ungarischen Straßengüterverkehrsmarkt als alle Einnahmen, die innerhalb des Landes mit der Beförderung von gewerblichen Gütern mit Kraftfahrzeugen, starren Lastkraftwagen oder Sattelschleppern erzielt werden, unabhängig davon, ob es sich um Voll- oder Teilladungen, Container oder Schüttgut, temperaturgeführte oder ungekühlte Güter auf inländischen und grenzüberschreitenden Strecken handelt.

Ausschluss des Geltungsbereichs: Sendungen, die von Kurier- und Paketdiensten oder im Ausland registrierten Spediteuren durchgeführt werden, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Endnutzerbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Zielort

- Inland

- International

- Lkw-Ladungsspezifikation

- Komplettladung (FTL)

- Teilladung (LTL)

- Containerisierung

- Containerisiert

- Nicht containerisiert

- Entfernung

- Fernverkehr

- Nahverkehr

- Güterart

- Flüssiggüter

- Feststoffgüter

- Temperatursteuerung

- Nicht temperaturgeführt

- Temperaturgeführt

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Flottenbetreiber, Logistikleiter von Verladern, Fahrergewerkschaften und Gerätehändler in Budapest, Győr und Szeged. Sie testeten die Annahmen zu Auslastungsfaktoren, durchschnittlicher Transportlänge und Vertragsrateninflation und verfeinerten die Prognosespannen, bis die Antworten übereinstimmten.

Desk Research

Zunächst haben wir eine Faktenbasis aus offenen Quellen wie dem Ungarischen Statistischen Zentralamt, Eurostat-Transporttabellen, UN Comtrade Lane-Daten und Weißbüchern von Logistikverbänden erstellt. Dann fügten wir Unternehmensunterlagen und Investorendecks von führenden Spediteuren hinzu. Straßenspezifische Betriebskostentracker, HU-GO-Mautbulletins und Dokumente des EU-Mobilitätspakets lieferten Preis- und Regulierungsmarker, die Kapazitäts- und Tarifänderungen beeinflussen. Mit Hilfe von kostenpflichtigen Bibliotheken wie D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für Geschäftsabschlüsse konnten wir Ausreißer aufspüren und Wachstumsbehauptungen gegenprüfen. Diese Liste dient der Veranschaulichung; viele andere öffentliche und abonnierte Datensätze wurden in die Schreibtischstudie einbezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Nachfragepool wurde aus der Tonnenkilometerleistung und den durchschnittlichen Frachtraten rekonstruiert, die dann anhand einer Stichprobe von Bottom-Up-Rollups der Einnahmen und Lkw-Zahlen führender Spediteure validiert wurden. Zu den Schlüsselvariablen des Modells gehören der Industrieproduktionsindex, das Volumen von E-Commerce-Paketen, die Entwicklung der Dieselpreise, die Inflation der Fahrerlöhne, die Mauterhöhungen und die Erneuerungsraten der Flotte. Nach Angaben von Mordor Intelligence bildet der Wert des laufenden Jahres den Ankerpunkt des Modells. Langfristige Prognosen verwenden multivariate Regressionen mit Szenarioüberlagerungen, um Verschiebungen in der Exportnachfrage und in der Nachhaltigkeitspolitik zu erfassen, während Lücken in den Daten auf Unternehmensebene mit kalibrierten Auslastungsfaktoren überbrückt werden.

Zyklus der Datenvalidierung und -aktualisierung

Bevor ein leitender Analyst das Dossier abzeichnet, führen wir Vergleiche mit historischen Datenreihen, Kennzahlen von Wettbewerbern und neuen Interviewausschnitten durch. Das Dossier wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden bei wichtigen Ereignissen wie größeren Mauterhöhungen oder Emissionsauflagen vorgenommen, um sicherzustellen, dass die Kunden die aktuellsten Informationen erhalten.

Warum unsere Baseline für den ungarischen Straßengüterverkehr so zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen und die Modelle in unterschiedlichem Tempo aktualisieren.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Einbeziehung von Kuriervolumina, die Behandlung von Umsätzen ausländischer Spediteure, die Aggressivität der Annahmen zur Exportrückführung und die Wahl der Währungsumrechnung. Mordor legt den Umfang für inländische Spediteure fest und aktualisiert die Eingaben jedes Quartal, um Abweichungen zu begrenzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,51 MRD. USD | Mordor Intelligence | |

| 7,45 MRD. USD | Globale Unternehmensberatung A | Einschließlich Kurier- und Paketumsatz, verwendet 2022 durchschnittlichen Euro-Kurs |

| USD 13,80 B (2024) | Industriezeitschrift B | Anwendung des regionalen Inflationsaufschlags, keine Isolierung des Anteils inländischer Spediteure |

Diese Vergleiche zeigen, dass die disziplinierte Umfangsauswahl und das ausgewogene Modell von Mordor den Entscheidungsträgern eine verlässliche, transparente Grundlage bieten, die auf beobachtbare Verkehrs-, Preis- und Kapazitätssignale zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ungarische Straßengüterverkehrsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 4,57 Milliarden USD geschätzt und wird voraussichtlich bis 2031 mit einer CAGR von 1,24 % einen Wert von 4,86 Milliarden USD erreichen.

Welche Endnutzerbranche trägt am meisten zur ungarischen Straßengüternachfrage bei?

Die Fertigungsindustrie, angetrieben durch Automobil- und Elektronikexporte, macht 30,62 % der nationalen Frachterlöse aus.

Wie wirkt sich der Fahrermangel auf die Rentabilität der Spediteure aus?

Mit 31,6 % der Fahrer über 55 Jahre und einer wachsenden Talentlücke erhöhen Spediteure Löhne und investieren in Mitarbeiterbindung, was die Gewinnmargen drückt und die Flottenkonsolidierung beschleunigt.

Welche Rolle spielen intermodale Terminals für das zukünftige Wachstum?

Durch EU-Mittel finanzierte Terminals wie Fényeslitke generieren Erst- und Letzte-Meile-Transportverträge und unterstützen eine CAGR des containerisierten Verkehrs von 1,29 % bis 2031.

Warum gewinnt die Teilladungsdienstleistung (LTL) an Bedeutung?

Ein E-Commerce-Bruttoumsatz von 2,77 Milliarden USD fördert häufige Kleinmengenlieferungen, die für LTL-Netzwerke geeignet sind, die durch Routenoptimierungstechnologie unterstützt werden und eine Segment-CAGR von 1,41 % erzielen.

Wie werden Euro-7-Standards die Flotteninvestitionen beeinflussen?

Strengere Emissionsgrenzwerte ab 2027 zwingen Spediteure dazu, Zugmaschinen zu erneuern oder LNG/EV-Alternativen einzusetzen, was den CAPEX erhöht, aber niedrigere CO₂-indizierte Mautgebühren erschließt.

Seite zuletzt aktualisiert am: