Marktgröße und Marktanteil für Einzelzell Genomsequenzierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

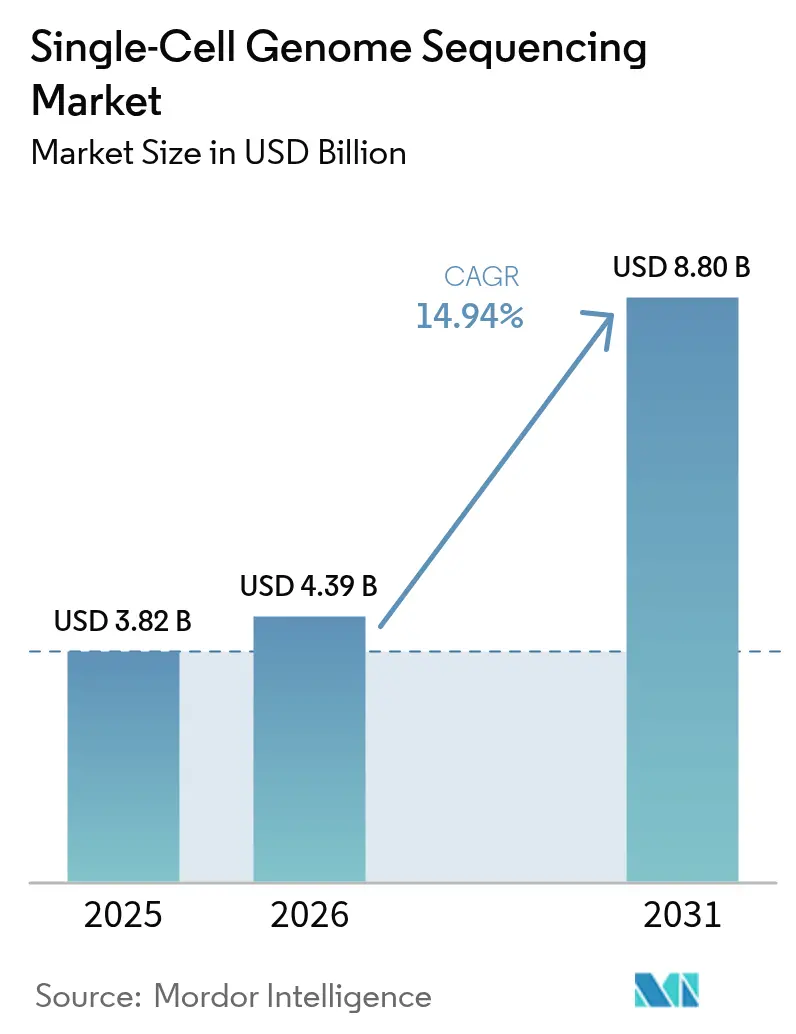

| Marktgröße (2026) | 4.39 Milliarden US-Dollar |

| Marktgröße (2031) | 8.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.94% CAGR |

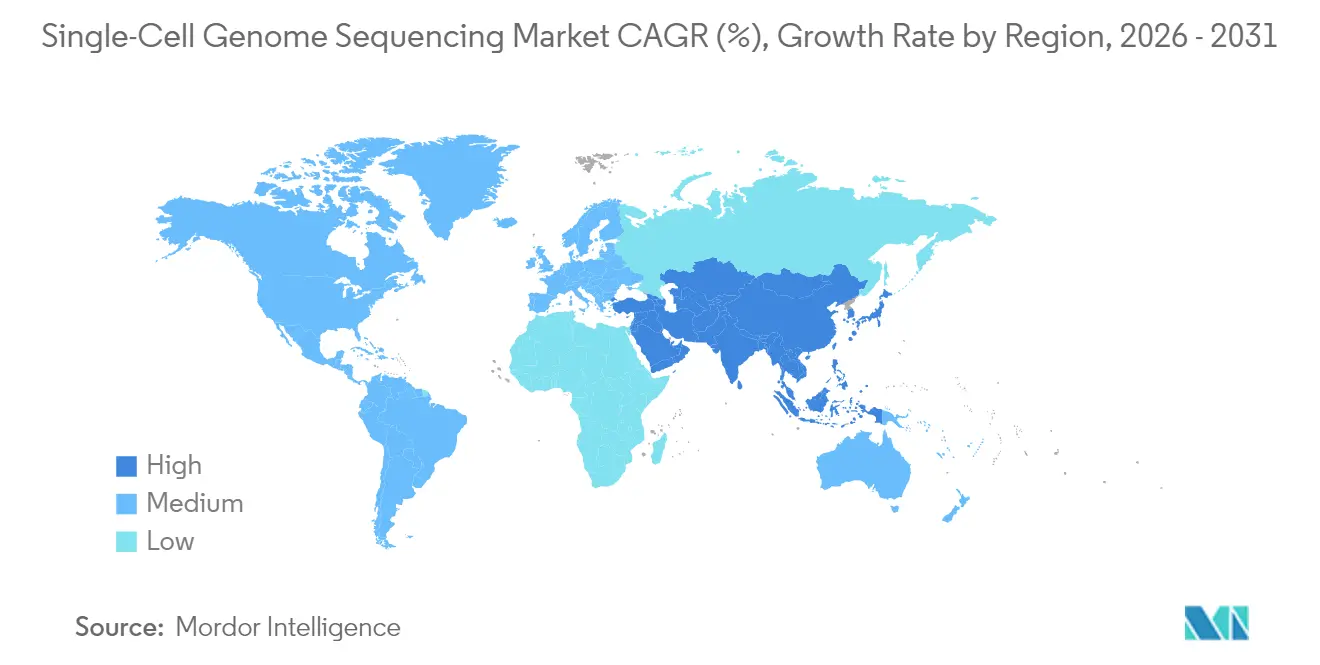

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

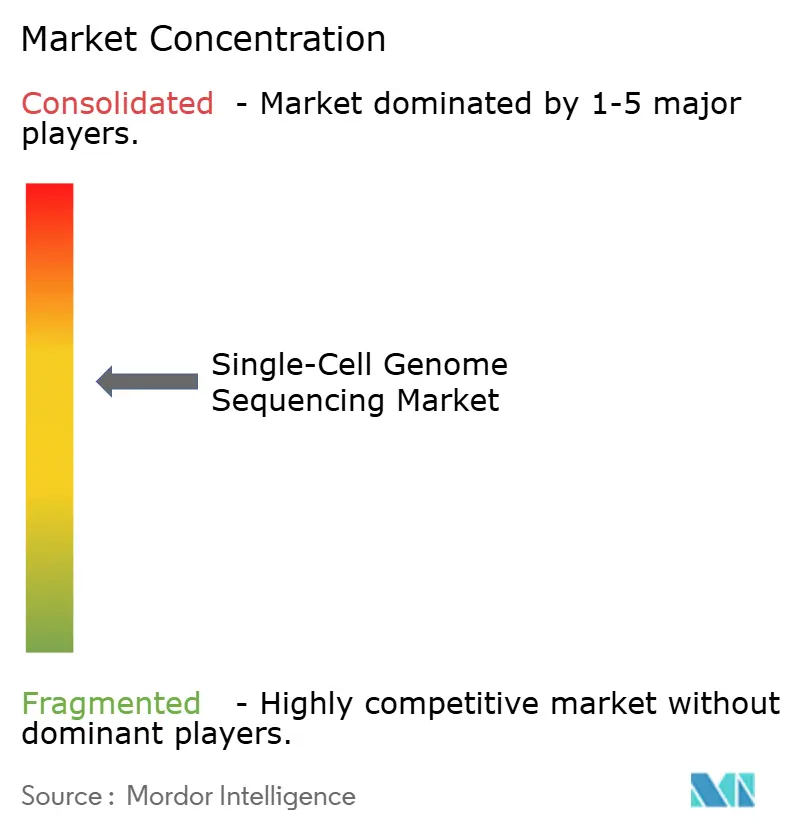

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einzelzell Genomsequenzierung durch Mordor Intelligence

Die Marktgröße für Einzelzell Genomsequenzierung wurde im Jahr 2025 auf USD 3,82 Milliarden bewertet und soll von USD 4,39 Milliarden im Jahr 2026 auf USD 8,8 Milliarden bis 2031 wachsen, bei einer CAGR von 14,94 % während des Prognosezeitraums (2026–2031). Dieser Schwung wird durch schnell wachsende Präzisionsonkologie-Workflows, einen deutlichen Rückgang der Sequenzierungskosten pro Base sowie chemische Verfeinerungen angetrieben, die die Datenqualität auf klinische Qualitätsstandards anheben. Die Nachfrage nach Verbrauchsmaterialien bleibt beständig, da proprietäre mikrofluidische Kartuschen und barcodierte Bibliotheks-Kits für jeden Lauf neu bestellt werden müssen, während die Instrumentenkategorie für eine Kapitalauffrischung bereitsteht, da Benchtop-Langleseverfahren-Systeme die Einstiegshürde für mittelgroße Laboratorien senken. Regulatorische Rückenwinde unterstützen ebenfalls den Markt für Einzelzell Genomsequenzierung, insbesondere die FDA-Leitlinien der USA aus dem Jahr 2024, die orthogonale Einzelzell-Assays zur Charakterisierung genomedierter Zelltherapien empfehlen.[1]U.S. Food and Drug Administration, "Oncomine Dx Target Test Supplement Approval," fda.gov Die Wettbewerbspositionierung hängt nun von der durchgängigen Workflow-Kontrolle ab, wobei Anbieter darum wetteifern, Isolierung, Amplifikation, Sequenzierung und Bioinformatik in Einzelrechnungsangebote zu bündeln, die die Beschaffungszyklen für Krankenhauslabore verkürzen.

Wesentliche Erkenntnisse des Berichts

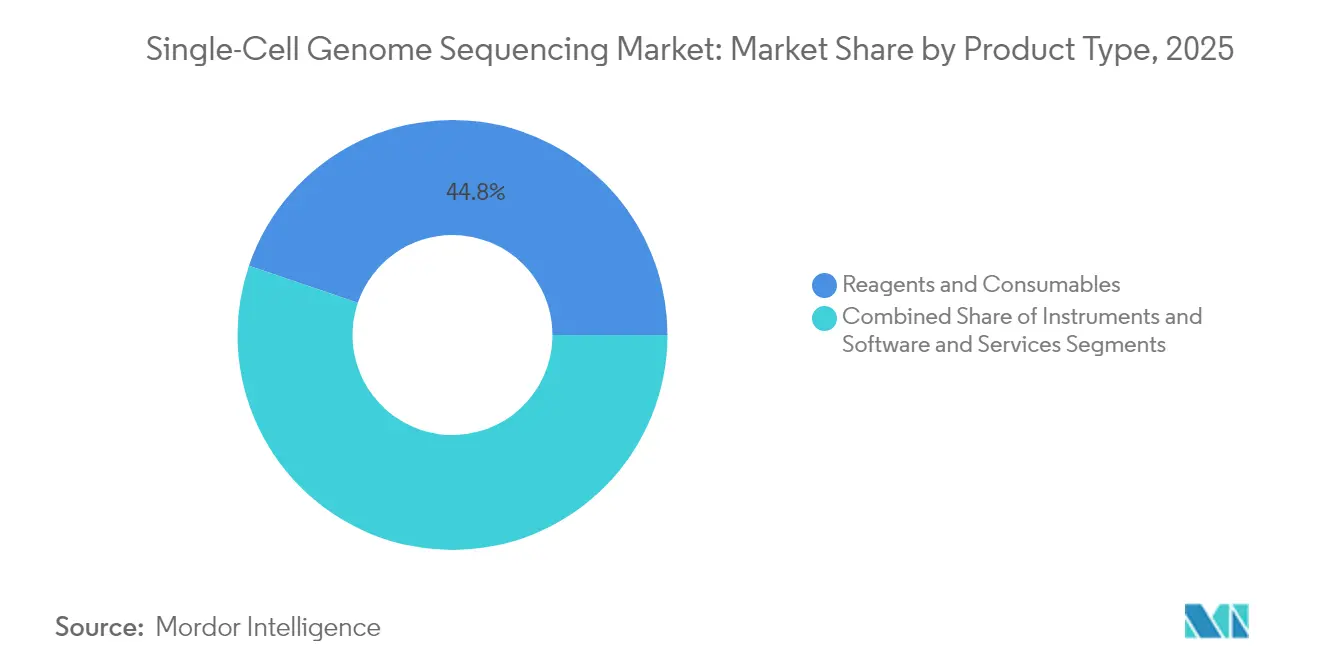

- Nach Produkttyp entfielen 2025 44,78 % des Marktanteils für Einzelzell Genomsequenzierung auf Reagenzien und Verbrauchsmaterialien, während Instrumente bis 2031 eine CAGR von 16,89 % verzeichnen sollen.

- Nach Sequenzierungstechnologie behielten Kurzleseverfahren-Plattformen 2025 einen Anteil von 66,90 % an der Marktgröße für Einzelzell Genomsequenzierung; Langlesemodaliäten entwickeln sich im Prognosezeitraum mit einer CAGR von 17,88 %.

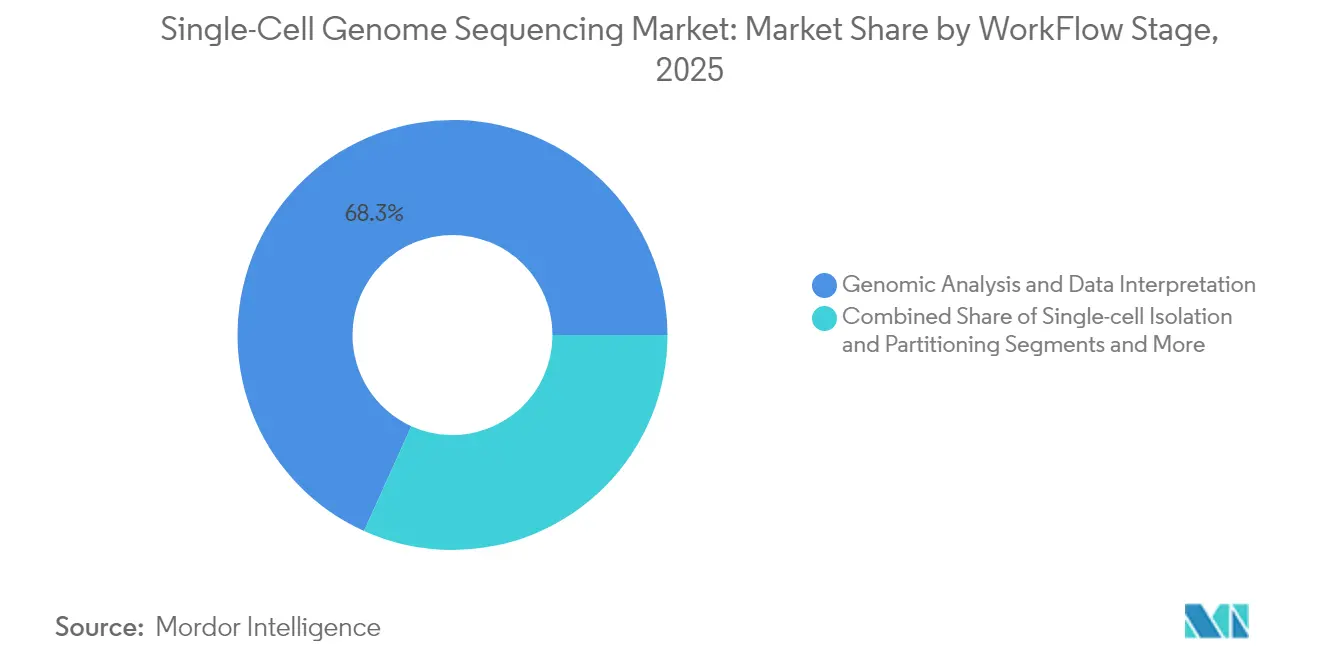

- Nach Workflow-Stufe repräsentierten genomische Analyse und Dateninterpretation im Jahr 2025 68,25 % des Umsatzes und wachsen bis 2031 mit einer CAGR von 17,21 %.

- Nach Anwendung führte Onkologie mit einem Umsatzanteil von 39,10 % im Jahr 2025; Immunologie und Infektionskrankheiten sollen bis 2031 mit einer CAGR von 18,05 % expandieren.

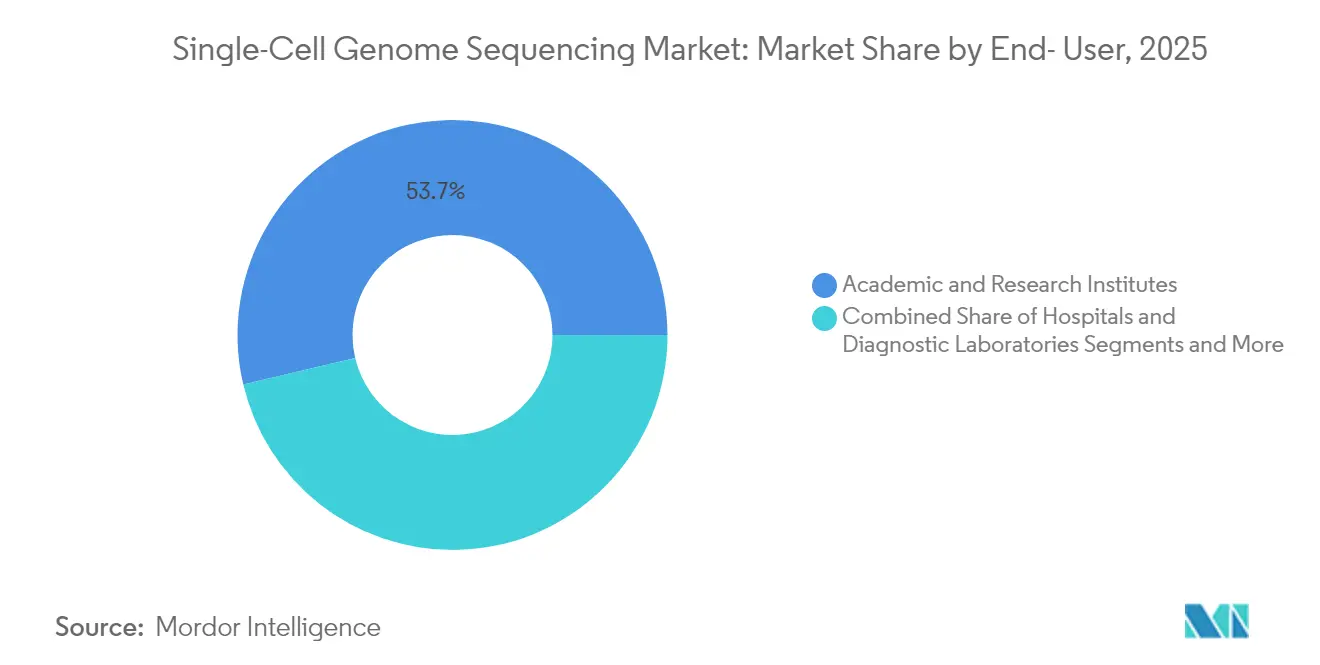

- Nach Endnutzer sollen pharmazeutische und biotechnologische Unternehmen bis 2031 eine CAGR von 17,12 % verzeichnen und damit akademische Institute beim inkrementellen Ausgabenwachstum übertreffen.

- Nordamerika hielt 2025 einen geografischen Anteil von 43,70 %; der asiatisch-pazifische Raum soll mit einer CAGR von 16,72 % zwischen 2026 und 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einzelzell Genomsequenzierung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachstum in Präzisionsonkologie & Workflows zur messbaren Resterkrankung (MRD) | 3.2% | Global, mit früher Konzentration in Nordamerika & Westeuropa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Einzelzell-WGA-Chemie zur Verbesserung der Datenqualität | 2.1% | Global, mit F&E-Führerschaft in Nordamerika, Fertigungskapazitäten im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Sinkende Sequenzierungskosten und Verfügbarkeit von Hochdurchsatz-Plattformen | 2.8% | Global, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Ausweitung von Zellatlas- und Biobank-Initiativen | 1.9% | Nordamerika & Europa als Kernregionen, Expansion in den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Zunehmende Tri-Omics-Akzeptanz in CGT-Workflows und translationaler Forschung | 2.4% | Nordamerika & Europa, mit aufkommendem Einfluss in pharmazeutischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Fortschritte bei zielgerichteten Langleseverfahren-Einzelzell-Protokollen | 1.8% | Global, mit frühen Anwendern in akademischen Forschungseinrichtungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in Präzisionsonkologie und MRD-Workflows

Assays zur minimalen Resterkrankung nutzen heute die Variantenidentifikation auf Zellebene, um maligne Klone bei Häufigkeiten unter 0,01 % zu erkennen – eine Sensitivität, die Bulk-Sequenzierung nicht erreichen kann. Das Dana-Farber Cancer Institute und das Memorial Sloan Kettering setzten 2024 Chromium-Plattformen ein, um die klonale Evolution in Kohorten mit akuter lymphoblastischer Leukämie zu verfolgen und klinischen Nutzen nachzuweisen. Die FDA-Zulassung eines ergänzenden Oncomine Dx-Panels im Oktober 2024 legitimierte Einzelzelldaten in der Begleitdiagnostik und beschleunigte die Kostenerstattung durch Kostenträger sowie die Akzeptanz in pharmazeutischen Studien. Eine frühzeitige MRD-Erkennung senkt rückfallbedingte Kosten und verkürzt die Entwicklungszeiträume für Onkologiepräparate, was den Ausgabenimpuls im Markt für Einzelzell Genomsequenzierung verstärkt.

Fortschritte in der Einzelzell-WGA-Chemie zur Verbesserung der Datenqualität

Allelischer Ausfall und GC-Bias haben die klinische Translation historisch begrenzt. Das 2024er PicoPLEX-Update von Takara Bio erzielte bei einer Tiefe von 30× eine Genomabdeckung von über 95 % und schloss damit die Lücke zur Genauigkeit von Bulk-Methoden.[2]Takara Bio, "PicoPLEX WGA Kit Performance," takarabio.com Die primärtemplatgesteuerte Amplifikation von BioSkryb reduzierte falsche Strukturvarianten-Identifikationen um 60 % gegenüber älteren MDA-Kits.[3]BioSkryb Genomics, "Primary Template-Directed Amplification Technology," bioskryb.com Regulierungsbehörden beziehen sich nun in Einreichungen auf Gleichmäßigkeitskennzahlen, was Anbieter begünstigt, die Low-Bias-Chemien dokumentieren, und den Markt für Einzelzell Genomsequenzierung weiter antreibt.

Sinkende Sequenzierungskosten und Verfügbarkeit von Hochdurchsatz-Plattformen

Das NHGRI verfolgte den Rückgang der Gesamtgenom-Preise unter USD 600 im Jahr 2024. Illuminas NovaSeq X Plus verarbeitet 16 Terabasen pro Lauf zu USD 2,40 pro Gigabase. PacBios Benchtop-System Vega zum Preis von USD 169.000 und Oxford Nanopores Zielgenom über das PromethION Plus für unter USD 345 verlagern die Langleseverfahren-Sequenzierung in Krankenhausbudgets. Niedrigere Preise erweitern den Markt für Einzelzell Genomsequenzierung über Elite-Kerneinrichtungen hinaus.

Ausweitung von Zellatlas- und Biobank-Initiativen

Der Human Cell Atlas veröffentlichte 2024 13,5 Millionen Referenzprofile und gab Forschern Basisvariantenkarten für vergleichende Analysen. Tabula Sapiens katalogisierte 500.000 Einzelzell-Genome über 24 Organe und enthüllte gewebespezifische Mutationssignaturen. Nationale Biobanken im Vereinigten Königreich, Japan und Südkorea stellen nun sicher, dass neue Proben einzelzellbereit sind, was die marginalen Studienkosten senkt und den Markt für Einzelzell Genomsequenzierung vorantreibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten pro Probe und für Instrumente | -1.8% | Global, mit starkem Einfluss auf preissensible Märkte im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Komplexe Bioinformatik & Speicherbelastung | -1.3% | Global, insbesondere in Regionen mit begrenzter Cloud-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Export-/Beschaffungsbeschränkungen begrenzen Plattformen | -0.9% | China, Russland und ausgewählte Märkte im Nahen Osten unter US-amerikanischen Exportkontrollen | Kurzfristig (≤2 Jahre) |

| IP-Barrieren und Lizenzbeschränkungen | -1.1% | Global, mit konzentriertem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Probe und für Instrumente

Die Ausgaben pro Probe liegen zwischen USD 500 und USD 2.000, während Flaggschiff-Sequenziergeräte zu USD 1 Million angeboten werden, was kleinere Zentren abschreckt. Verbrauchsmaterialien bleiben aufgrund proprietärer Kartuschenkonstruktionen teuer, und Cloud-Bioinformatik fügt USD 50 bis USD 150 pro Probe hinzu. Die Kosten bleiben ein kurzfristiger Hemmschuh für den Markt für Einzelzell Genomsequenzierung.

Komplexe Bioinformatik und Speicherbelastung

Jedes Einzelzell-Genom bei einer 30-fachen Abdeckung liefert bis zu 120 Gigabyte. Open-Source-Pipelines wie Seurat erfordern seltene Fachkompetenz, und EU-Datensouveränitätsregeln erschweren wirtschaftliche Cloud-Lösungen. Die Rainbow-Pipeline von AWS senkte die Analysekosten im Jahr 2024 auf unter USD 120, doch grenzüberschreitende Datenübertragungsbeschränkungen behindern eine universelle Verbreitung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wiederkehrende Verbrauchsmaterialien sichern den Umsatz, Instrumente erfahren eine Kapitalauffrischung

Reagenzien und Verbrauchsmaterialien machten 44,78 % des Umsatzes im Jahr 2025 aus und unterstreichen ihren wiederkehrenden Charakter im Kontext der Marktgröße für Einzelzell Genomsequenzierung. Proprietäre mikrofluidische Kartuschen binden jedes Experiment an anbieterspezifische Kits und schaffen vorhersehbare Nachbestellzyklen, selbst wenn die Instrumenteninstallationen reifen. Instrumente sollen mit einer CAGR von 16,89 % wachsen, da Benchtop-Langleseverfahren-Systeme wie der USD 169.000 teure Vega mittelgroßen Instituten ermöglichen, Geräte zu kaufen anstatt Kerneinrichtungszeiten zu planen.

Die Erweiterung der Installationsbasis setzt eine Ersatzwelle in Gang, insbesondere in Nordamerika, wo frühe NovaSeq-Geräte ihre Abschreibung nähern. Universelle Bibliotheks-Kits von Takara Bio und QIAGEN sollen die Bindung an Verbrauchsmaterialien lockern, aber integrierte Anbieter verteidigen ihren Anteil durch Leasingfinanzierung und gebündelte Reagenzien. Software-Abonnements monetarisieren Bioinformatik durch Probengebühren statt unbefristeter Lizenzen, was Einnahmen mit dem Durchsatz in Einklang bringt und die langfristige Cashflow-Sichtbarkeit im Markt für Einzelzell Genomsequenzierung unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Sequenzierungstechnologie: Dominanz des Kurzleseverfahrens steht vor Disruption durch das Langleseverfahren

Kurzleseverfahren-Plattformen hielten 2025 einen Anteil von 66,90 % am Markt für Einzelzell Genomsequenzierung, gestützt auf NovaSeq- und NextSeq-Wirtschaftlichkeit. Das Wachstum des Langleseverfahrens mit einer CAGR von 17,88 % wird durch die Erkennung struktureller Varianten und die Leistungsfähigkeit der Haplotypen-Phasierung angetrieben, die Kurzleseverfahren ohne komplexe Assemblierungen nicht erreichen können.

Oxford Nanopores PromethION Plus verspricht Genome für unter USD 345, während gezielte Capture-Methoden die Gesamtgenom-Amplifikation überflüssig machen und die Datentreue für pränatale Genetik und Onkologie verbessern. Regulatorische Rahmenbedingungen entwickeln sich für das Langleseverfahren noch weiter, doch frühe klinische Validierungen deuten auf ein zunehmendes Verdrängungspotenzial in der Branche für Einzelzell Genomsequenzierung hin.

Nach Workflow-Stufe: Dateninterpretation schafft den größten Wert

Genomische Analyse und Dateninterpretation hielten 2025 68,25 % des Umsatzes und werden der Gewinnschwerpunkt bleiben. Cloud-Pipelines wie AWS Rainbow senken Rechengebühren, aber validierte klinische Software erzielt Aufschläge durch die Senkung von falsch-positiven Entdeckungsraten.

Partitionierungswerkzeuge werden zur Ware, wenn Patente auslaufen, was die Margen für eigenständige Kartuschenhersteller erodiert. Chemische Durchbrüche bei der Gesamtgenom-Amplifikation, wie BioSkrybs PTD-Protokoll, übersetzen sich direkt in Variantenidentifikationen mit höherer Konfidenz und erweitern adressierbare klinische Nischen. Diese Dynamiken untermauern gemeinsam die hochwertige Interpretationsebene, die die Rentabilität im Markt für Einzelzell Genomsequenzierung bestimmt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Anwendung: Onkologie führt, Immunologie beschleunigt

Onkologie behielt 2025 einen Umsatzanteil von 39,10 %, getrieben durch MRD-Erkennung und klonale Evolutionsverfolgung. Immunologie ist auf eine CAGR von 18,05 % ausgerichtet, da Einzelzell-Immunprofiling in der Impfstoffentwicklung und bei Wirt-Pathogen-Studien an Bedeutung gewinnt. Pränatale und embryonale Genetik nutzt das Langleseverfahren für die Haplotypen-Phasierung ohne invasive Elternprobenahme, was Premium-Probenpreise liefert und die Gesamtmarktgröße für Einzelzell Genomsequenzierung in dieser Nische erhöht.

Neurologieforschung expandiert stetig dank Referenzatlanten, doch die klinische Akzeptanz ist durch Biopsie-Beschränkungen begrenzt. Metagenomik entwickelt sich als Werkzeug für das präzise Infektionsmanagement, indem zellgenaue Genome zur Antibiotikaauswahl herangezogen werden, wenn Kulturen versagen. Das Centers for Medicare and Medicaid Services weitete 2024 die Kostenübernahme auf bestimmte Einzelzell-Onkologie-Assays aus und stärkte damit die Erstattungsgrundlage für die Expansion.

Nach Endnutzer: Pharmaindustrie überholt Wissenschaft, da CGT-Workflows Einzelzell-QC integrieren

Akademische Institute hielten 2025 noch immer einen Anteil von 53,70 %, aber pharmazeutische und biotechnologische Nutzer werden mit einer CAGR von 17,12 % schneller wachsen, geleitet von FDA-Empfehlungen, die orthogonale Einzelzell-QC in genomedierte Therapien integrieren. Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen übernehmen automatisierte Tri-Omics-Vorbereitung zur Skalierung der Chargenfreigabe und stärken damit die Installationsbasis der Anbieter.

Krankenhäuser schreiten vorsichtig voran, da Bioinformatik-Personal dünn besetzt ist, doch Flaggschiff-Zentren wie Dana-Farber belegen die Machbarkeit. Sinkende Laufkosten in Kombination mit Cloud-Pipelines sollten die Hürde senken und den klinischen Anteil am Markt für Einzelzell Genomsequenzierung im Prognosezeitraum vergrößern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografieanalyse

Nordamerika erzielte 2025 43,70 % des Umsatzes und profitierte von NIH-Förderung sowie den frühesten klinischen MRD-Implementierungen. Die FDA-Zulassung der USA im Oktober 2024 für die Einzelzell-Variantenidentifikation innerhalb von Oncomine Dx validierte die Technologie für die Diagnostik und stimulierte die Krankenhausbeschaffung. Exportkontrollen riskieren Teileengpässe, doch die lokale Fertigungstiefe mildert schwerwiegende Störungen.

Europa nutzt grenzüberschreitende Konsortien wie den Human Cell Atlas zur gemeinsamen Nutzung von Referenzdatensätzen, obwohl die DSGVO eine wirtschaftliche Cloud-Speicherung behindert. Die Spatial-Omics-Akzeptanz am Amsterdam UMC und an der Charité unterstreicht die Innovation, doch Investitionen in lokale Rechenleistung verlangsamen die Einführung.

Der asiatisch-pazifische Raum ist mit einer CAGR von 16,72 % das am schnellsten wachsende Gebiet, angetrieben durch chinesische Provinzbudgets für Präzisionsmedizin und die Integration von Einzelzell-QC in Zelltherapielinien durch japanische Pharmaunternehmen. Beschränkungen der Entitätsliste stellen chinesische Käufer vor Herausforderungen und motivieren die beschleunigte inländische Instrumentenentwicklung durch MGI Tech.

Der Nahe Osten und Afrika verlassen sich auf Staatsfonds in den Golfstaaten für Genomikzentren, während das Wachstum in Lateinamerika währungssensibel bleibt. Brasiliens nationale Biobank integrierte 2024 Einzelzell-Protokolle, schützte Probenressourcen für die Zukunft und erweiterte den regionalen Zugang zum Markt für Einzelzell Genomsequenzierung.

Wettbewerbslandschaft

Illumina, 10x Genomics und Thermo Fisher Scientific kontrollieren gemeinsam bis zu einem wesentlichen Anteil des globalen Umsatzes und verleihen dem Markt für Einzelzell Genomsequenzierung ein mäßig konzentriertes Profil. Laufende Patentstreitigkeiten unterstreichen die strategische Bedeutung von geistigem Eigentum, wobei 10x Genomics Partitionierungspatente verteidigt und Illumina Rivalen bei der Sequenzierungschemie bekämpft.

Vertikale Integration prägt die Strategie: Illumina erwarb Fluent BioSciences im Juli 2024, um die vorgelagerte Bibliotheksvorbereitung zu internalisieren, während BioSkryb und Tecan im April 2025 Automatisierung mit Tri-Omics-Chemie kombinierten. Cloud-Anbieter beanspruchen nun Bioinformatik-Wertschöpfungsbereiche; AWS liefert Gesamtgenom-Analysen für unter USD 120 pro Probe und entkoppelt die Interpretation von Instrumenten-Franchises.

Nischenanbieter nutzen weiße Flecken. Mission Bio konzentriert sich auf klonale Hämatopoese, und BioSkryb bietet ultra-niedrigen Einsatz-WGA für seltene Zellen an. Spatial-Omics-Teilnehmer erhöhen den Wettbewerbsdruck, indem sie den Gewebekontext erhalten, der bei der Dissoziation verloren geht. Die Differenzierung verlagert sich insgesamt in Richtung vollständiger Workflow-Abdeckung und Benutzerfreundlichkeit der Software statt allein auf Hardware-Durchsatz.

Marktführer in der Branche für Einzelzell Genomsequenzierung

QIAGEN

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

ThermoFisher Scientific, Inc.

Standard BioTools (Fluidigm)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BioSkryb Genomics und Tecan haben sich zusammengetan, um die Tri-Omics-Bibliotheksvorbereitung zu automatisieren und die Handhabungszeit auf 90 Minuten zu reduzieren

- März 2025: Almac Diagnostic Services führte ein Einzelzell-RNA-Sequenzierungsangebot ein, um sein Biomarker-Portfolio zu erweitern.

- Februar 2025: Roche enthüllte eine Sequenzierung-durch-Expansion-Chemie, die ultraschnelle Läufe für ein breites Anwendungsspektrum verspricht.

Umfang des globalen Berichts zum Markt für Einzelzell Genomsequenzierung

Gemäß dem Umfang umfasst die Einzelzell Genomsequenzierung die Isolierung einer einzelnen Zelle, die Durchführung einer Gesamtgenom-Amplifikation (WGA), die Konstruktion von Sequenzierungsbibliotheken und anschließend die Sequenzierung der DNA mithilfe eines Sequenziergeräts der nächsten Generation. Der Markt für Einzelzell Genomsequenzierung ist nach Produkttyp segmentiert in Reagenzien & Verbrauchsmaterialien, Instrumente, Software & Dienstleistungen. Nach Sequenzierungstechnologie ist der Markt segmentiert in Kurzlesen-NGS, Langleseverfahren, PCR, Microarray und andere ermöglichende Technologien. Nach Workflow-Stufe ist der Markt segmentiert in Einzelzellisolierung & Partitionierung, Gesamtgenom-Amplifikation (WGA) & Bibliotheksvorbereitung, genomische Analyse & Dateninterpretation. Nach Anwendung ist der Markt segmentiert in Onkologie, Immunologie & Infektionskrankheiten, pränatale/embryonale Genetik & Reproduktionsgesundheit, Neurologie & somatischen Mosaizismus, Mikrobiologie & Metagenomik. Nach Endnutzer ist der Markt segmentiert in akademische & Forschungseinrichtungen, pharmazeutische & biotechnologische Unternehmen, Krankenhäuser & diagnostische Laboratorien. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischen Raum, Nahen Osten & Afrika und Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Reagenzien & Verbrauchsmaterialien |

| Instrumente |

| Software & Dienstleistungen |

| Kurzlesen-NGS |

| Langleseverfahren |

| PCR |

| Microarray |

| Andere ermöglichende Technologien |

| Einzelzellisolierung & Partitionierung |

| Gesamtgenom-Amplifikation (WGA) & Bibliotheksvorbereitung |

| Genomische Analyse & Dateninterpretation |

| Onkologie |

| Immunologie & Infektionskrankheiten |

| Pränatale/embryonale Genetik & Reproduktionsgesundheit |

| Neurologie & somatischer Mosaizismus |

| Mikrobiologie & Metagenomik |

| Akademische & Forschungseinrichtungen |

| Pharmazeutische & biotechnologische Unternehmen |

| Krankenhäuser & diagnostische Laboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Reagenzien & Verbrauchsmaterialien | |

| Instrumente | ||

| Software & Dienstleistungen | ||

| Nach Sequenzierungstechnologie / Plattform | Kurzlesen-NGS | |

| Langleseverfahren | ||

| PCR | ||

| Microarray | ||

| Andere ermöglichende Technologien | ||

| Nach Workflow-Stufe | Einzelzellisolierung & Partitionierung | |

| Gesamtgenom-Amplifikation (WGA) & Bibliotheksvorbereitung | ||

| Genomische Analyse & Dateninterpretation | ||

| Nach Anwendung | Onkologie | |

| Immunologie & Infektionskrankheiten | ||

| Pränatale/embryonale Genetik & Reproduktionsgesundheit | ||

| Neurologie & somatischer Mosaizismus | ||

| Mikrobiologie & Metagenomik | ||

| Nach Endnutzer | Akademische & Forschungseinrichtungen | |

| Pharmazeutische & biotechnologische Unternehmen | ||

| Krankenhäuser & diagnostische Laboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einzelzell Genomsequenzierung im Jahr 2026?

Die Marktgröße für Einzelzell Genomsequenzierung beläuft sich im Jahr 2026 auf USD 4,39 Milliarden.

Welche CAGR wird für die Einzelzell-Sequenzierung bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 14,94 % verzeichnen.

Welche Anwendung wächst am schnellsten?

Anwendungen in den Bereichen Immunologie und Infektionskrankheiten sollen bis 2031 mit einer CAGR von 18,05 % wachsen.

Warum gewinnen Langleseverfahren-Plattformen an Marktanteil?

Das Langleseverfahren löst strukturelle Varianten und phasierte Haplotypen auf Einzelzell-Ebene auf und treibt eine CAGR von 17,88 % für das Langleseverfahren-Technologiesegment an.

Welcher Faktor begrenzt die Akzeptanz in Schwellenmärkten?

Hohe Probenkosten von USD 500 bis USD 2.000 und Kapitalgerätepreise über USD 1 Million schränken die Akzeptanz in preissensiblen Regionen ein.

Welche Region wird am schnellsten expandieren?

Der asiatisch-pazifische Raum soll dank Investitionen in Präzisionsmedizin in China und Japan mit einer CAGR von 16,72 % wachsen.

Seite zuletzt aktualisiert am: