Tamaño y Participación del Mercado de Secuenciación de Genoma de Célula Única

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.94% CAGR |

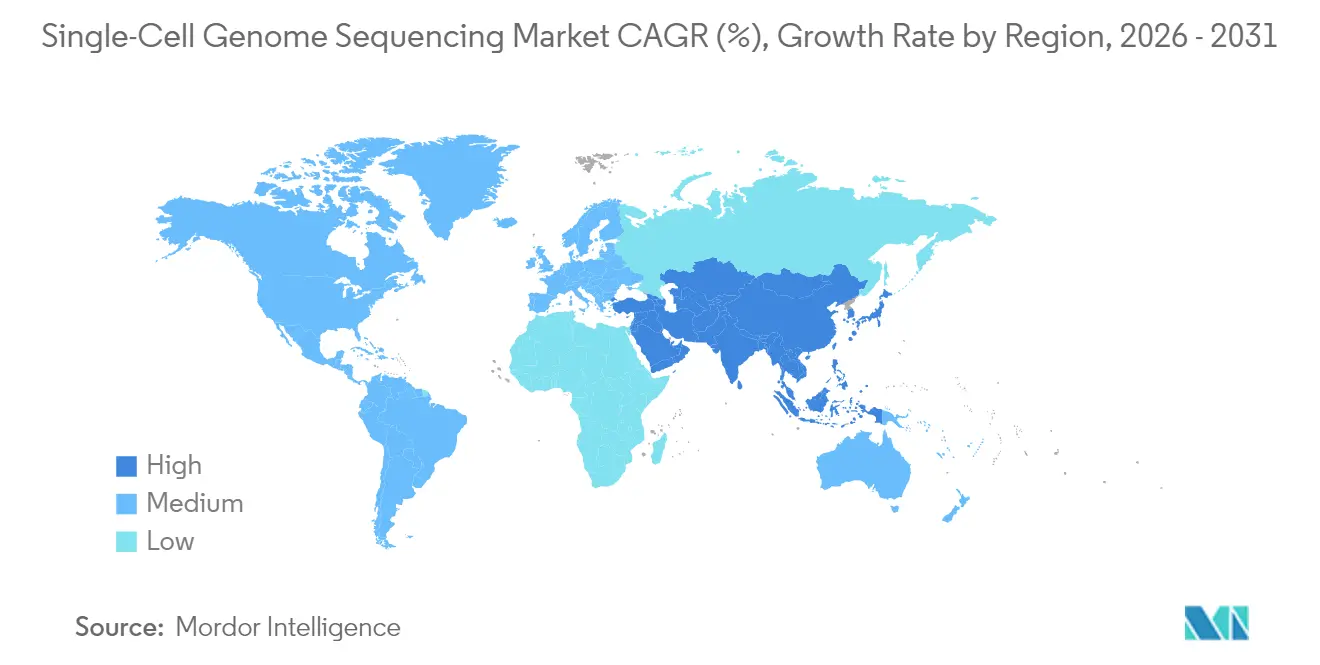

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

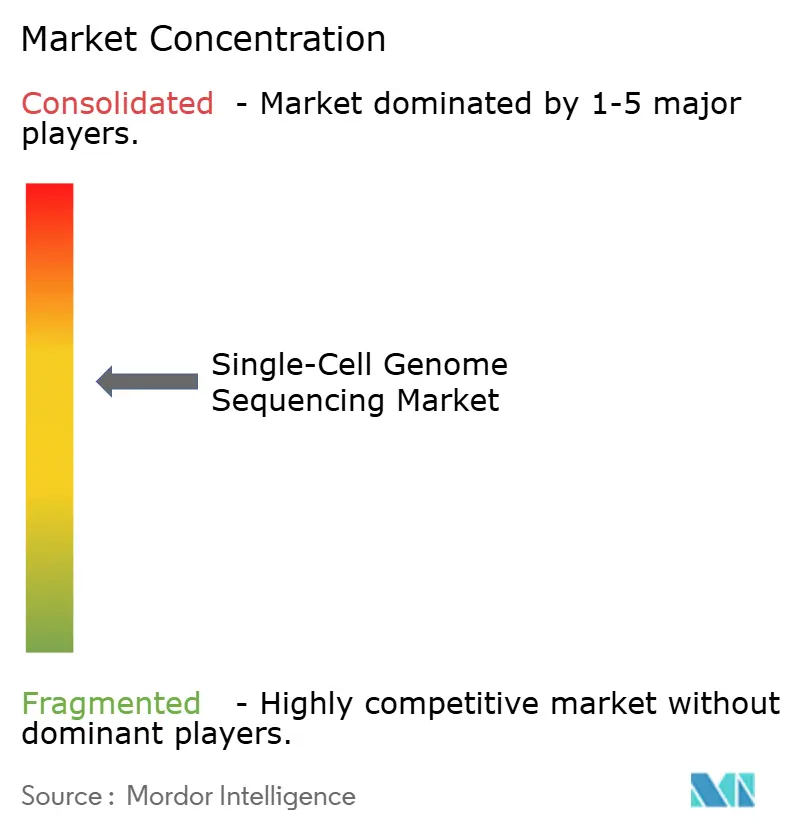

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secuenciación de Genoma de Célula Única por Mordor Intelligence

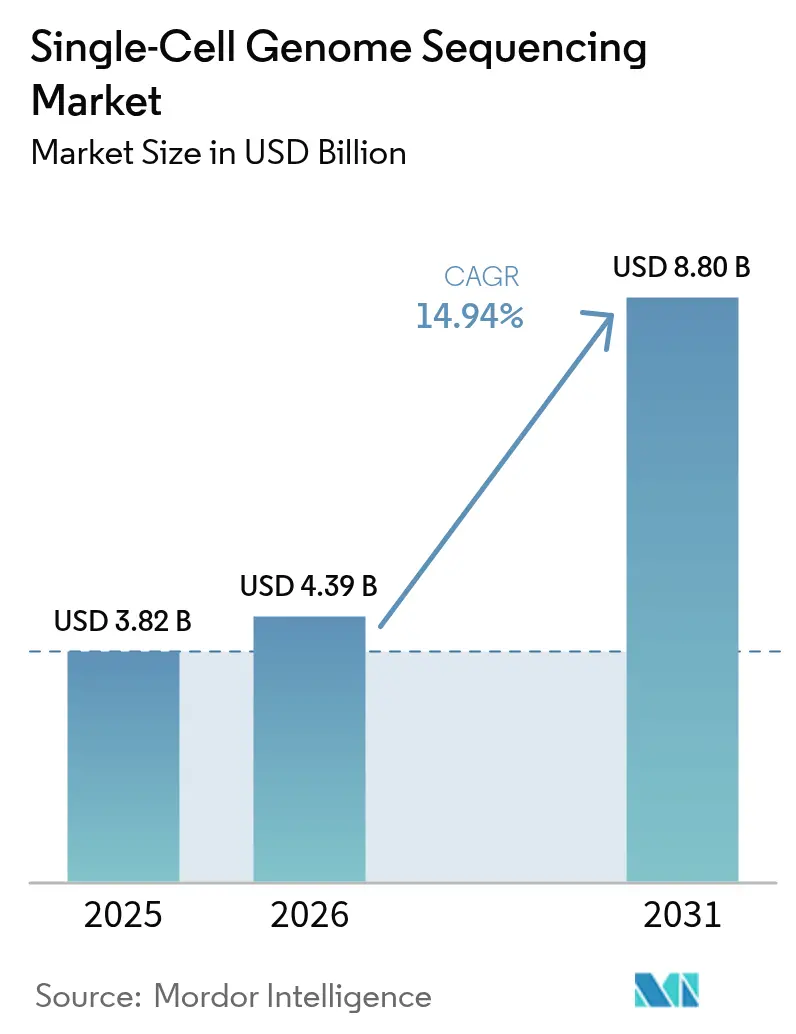

El tamaño del mercado de secuenciación de genoma de célula única fue valorado en USD 3,82 mil millones en 2025 y se estima que crecerá desde USD 4,39 mil millones en 2026 hasta alcanzar USD 8,8 mil millones en 2031, a una CAGR del 14,94% durante el período de pronóstico (2026-2031). Este impulso está impulsado por flujos de trabajo de onco-precisión de rápido crecimiento, una fuerte caída en los precios de secuenciación por base, y refinamientos químicos que elevan la calidad de los datos a estándares de referencia de grado clínico. La demanda de consumibles se mantiene estable porque los cartuchos microfluídicos patentados y los kits de biblioteca con códigos de barras deben pedirse nuevamente en cada ejecución, mientras que la categoría de instrumentos está lista para una renovación de capital a medida que los sistemas de lectura larga de sobremesa reducen la barrera de entrada para laboratorios de nivel medio. Los vientos regulatorios favorables también apoyan el mercado de secuenciación de genoma de célula única, en particular la guía de la FDA de EE. UU. de 2024 que recomienda ensayos ortogonales de célula única para la caracterización de terapias celulares editadas genómicamente.[1]Administración de Alimentos y Medicamentos de EE. UU., "Aprobación del Suplemento de la Prueba Oncomine Dx Target," fda.gov El posicionamiento competitivo depende ahora de la propiedad integral del flujo de trabajo, con los proveedores compitiendo por agrupar aislamiento, amplificación, secuenciación y bioinformática en ofertas de factura única que acortan los ciclos de adquisición para los laboratorios hospitalarios.

Conclusiones Clave del Informe

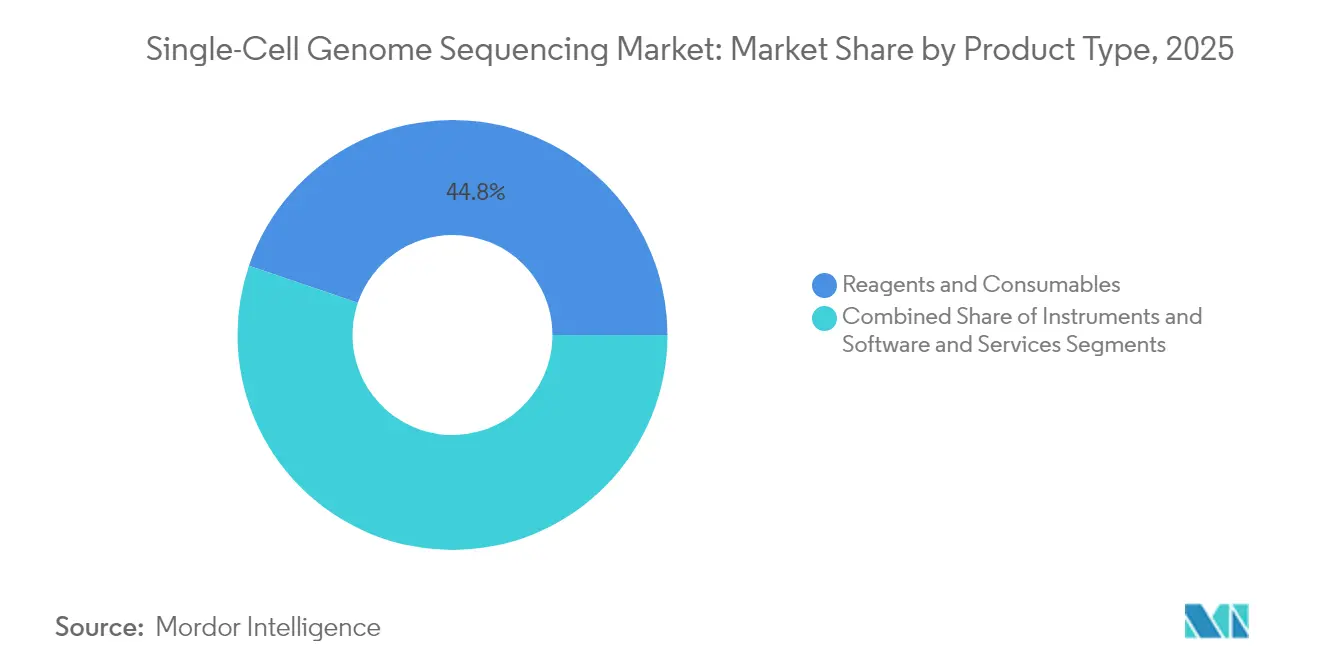

- Por tipo de producto, los reactivos y consumibles representaron el 44,78% de la participación del mercado de secuenciación de genoma de célula única en 2025, mientras que se proyecta que los instrumentos registren una CAGR del 16,89% hasta 2031.

- Por tecnología de secuenciación, las plataformas de lectura corta retuvieron el 66,90% de participación del tamaño del mercado de secuenciación de genoma de célula única en 2025; las modalidades de lectura larga avanzan a una CAGR del 17,88% en la ventana de pronóstico.

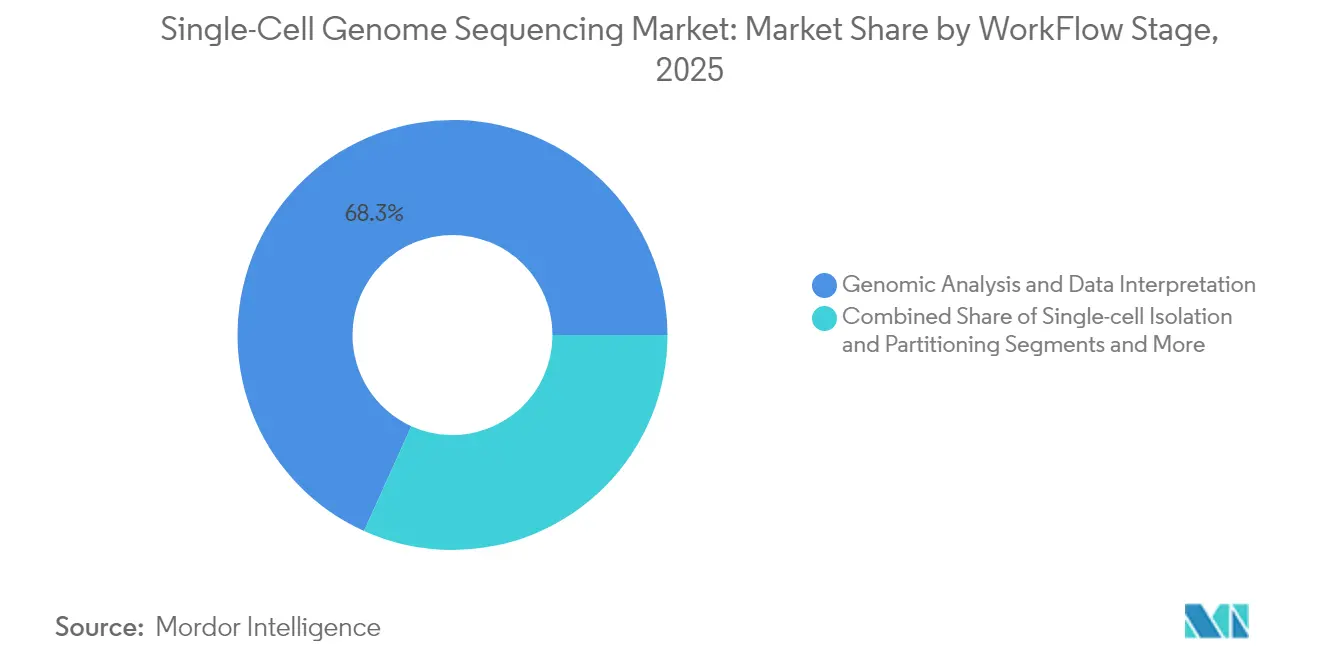

- Por etapa de flujo de trabajo, el análisis genómico y la interpretación de datos representaron el 68,25% de los ingresos en 2025 y crecen a una CAGR del 17,21% hasta 2031.

- Por aplicación, la oncología lideró con una participación de ingresos del 39,10% en 2025; se pronostica que la inmunología y las enfermedades infecciosas se expandirán a una CAGR del 18,05% hasta 2031.

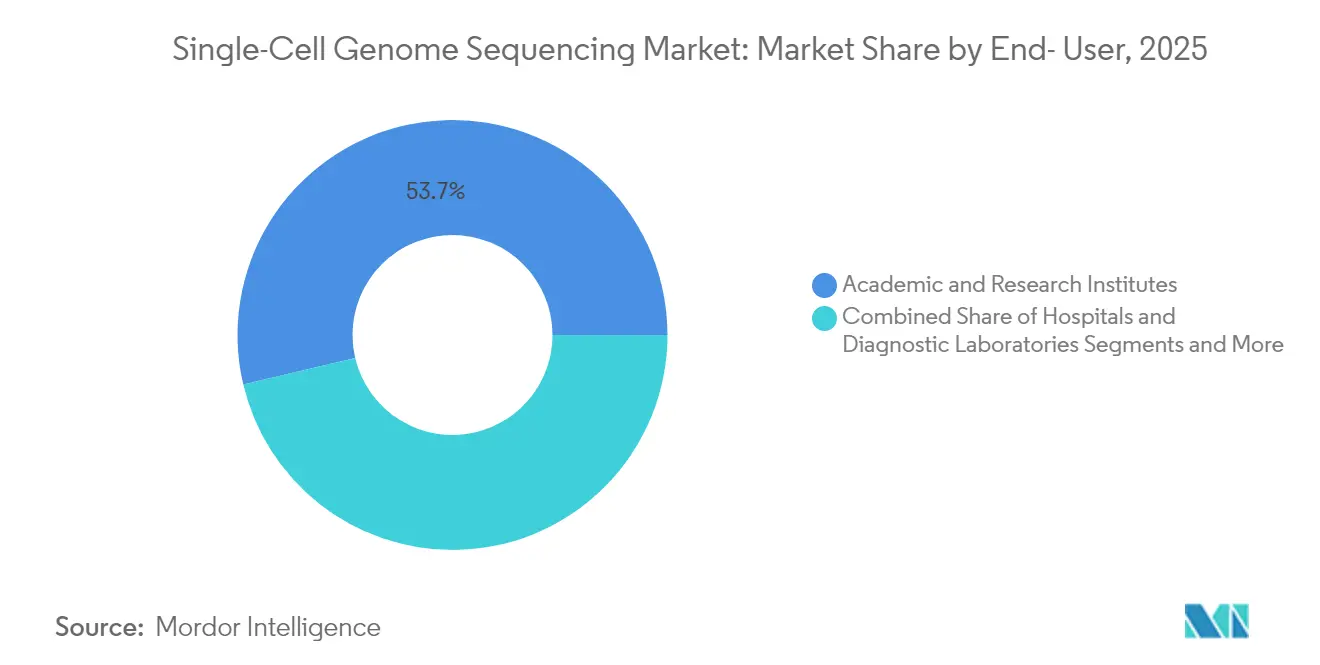

- Por usuario final, se proyecta que las empresas farmacéuticas y de biotecnología registren una CAGR del 17,12% hasta 2031, superando a los institutos académicos en gasto incremental.

- América del Norte mantuvo el 43,70% de la participación geográfica en 2025; Asia-Pacífico está preparada para crecer más rápidamente a una CAGR del 16,72% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Secuenciación de Genoma de Célula Única

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en Oncología de Precisión y Flujos de Trabajo de Enfermedad Residual Medible (MRD) | 3.2% | Global, con concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Avances en la Química de WGA de Célula Única que Mejoran la Calidad de los Datos | 2.1% | Global, con liderazgo en I+D en América del Norte, escala de fabricación en Asia-Pacífico | Largo plazo (≥4 años) |

| Reducción de los Costos de Secuenciación y Disponibilidad de Plataformas de Alto Rendimiento | 2.8% | Global, adopción acelerada en Asia-Pacífico y América Latina | Corto plazo (≤2 años) |

| Expansión de Iniciativas de Atlas Celular y Biobanco | 1.9% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente Adopción de Tri-Ómica en Flujos de Trabajo de CGT e Investigación Traslacional | 2.4% | América del Norte y Europa, con tracción emergente en centros farmacéuticos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Protocolos de Célula Única de Lectura Larga Dirigida | 1.8% | Global, con adoptantes tempranos en institutos de investigación académica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Oncología de Precisión y Flujos de Trabajo de MRD

Los ensayos de enfermedad residual mínima ahora utilizan la detección de variantes a nivel celular para detectar clones malignos en frecuencias inferiores al 0,01%, una sensibilidad que la secuenciación en bloque no puede igualar. El Instituto de Cáncer Dana-Farber y el Memorial Sloan Kettering desplegaron plataformas Chromium en 2024 para rastrear la evolución clonal en cohortes de leucemia linfoblástica aguda, demostrando utilidad clínica. La aprobación de la FDA de un panel suplementario Oncomine Dx en octubre de 2024 legitimizó los datos de célula única en diagnósticos complementarios, acelerando el reembolso por parte de los pagadores y la adopción en ensayos farmacéuticos. La detección temprana de MRD reduce los costos asociados a las recaídas y comprime los plazos de desarrollo de fármacos oncológicos, reforzando el impulso del gasto en el mercado de secuenciación de genoma de célula única.

Avances en la Química de WGA de Célula Única que Mejoran la Calidad de los Datos

La pérdida alélica y el sesgo de GC limitaron históricamente la traslación clínica. La actualización de PicoPLEX de Takara Bio en 2024 logró más del 95% de cobertura del genoma a 30× de profundidad, reduciendo la brecha de fidelidad con los métodos en bloque.[2]Takara Bio, "Rendimiento del Kit de WGA PicoPLEX," takarabio.com La amplificación dirigida por plantilla primaria de BioSkryb redujo las llamadas estructurales falsas en un 60% en comparación con los kits MDA heredados.[3]BioSkryb Genomics, "Tecnología de Amplificación Dirigida por Plantilla Primaria," bioskryb.com Los reguladores ahora hacen referencia a las métricas de uniformidad en las presentaciones, favoreciendo a los proveedores que documentan químicas de bajo sesgo, impulsando aún más el mercado de secuenciación de genoma de célula única.

Reducción de los Costos de Secuenciación y Disponibilidad de Plataformas de Alto Rendimiento

El NHGRI rastreó la caída de los precios de la secuenciación de genoma completo por debajo de USD 600 en 2024. El NovaSeq X Plus de Illumina impulsa 16 terabases por ejecución a USD 2,40 por gigabase. El sistema de sobremesa Vega de PacBio por USD 169.000 y el objetivo de genoma PromethION Plus de Oxford Nanopore por menos de USD 345 trasladan la secuenciación de lectura larga a los presupuestos hospitalarios. Los precios más bajos expanden el mercado de secuenciación de genoma de célula única más allá de las instalaciones centrales de élite.

Expansión de Iniciativas de Atlas Celular y Biobanco

El Atlas de Células Humanas publicó 13,5 millones de perfiles de referencia en 2024, proporcionando a los investigadores mapas de variantes de referencia para análisis comparativos. Tabula Sapiens catalogó 500.000 genomas de célula única en 24 órganos, revelando firmas mutacionales específicas de tejidos. Los biobanco nacionales del Reino Unido, Japón y Corea del Sur ahora garantizan que las nuevas muestras estén listas para célula única, reduciendo los costos marginales de los estudios y propulsando el mercado de secuenciación de genoma de célula única.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Elevados por Muestra e Instrumento | -1.8% | Global, con impacto agudo en los mercados sensibles al precio de Asia-Pacífico y América Latina | Corto plazo (≤2 años) |

| Carga Compleja de Bioinformática y Almacenamiento | -1.3% | Global, particularmente en regiones con infraestructura de nube limitada | Mediano plazo (2-4 años) |

| Restricciones de Exportación/Adquisición que Limitan las Plataformas | -0.9% | China, Rusia y determinados mercados de Oriente Medio bajo controles de exportación de EE. UU. | Corto plazo (≤2 años) |

| Barreras de Propiedad Intelectual y Restricciones de Licencias | -1.1% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Elevados por Muestra e Instrumento

Los desembolsos por muestra oscilan entre USD 500 y USD 2.000, mientras que los secuenciadores insignia tienen un precio de lista de USD 1 millón, lo que disuade a los centros más pequeños. Los consumibles siguen siendo costosos debido a los diseños de cartuchos patentados, y la bioinformática en la nube añade entre USD 50 y USD 150 por muestra. El costo sigue siendo un freno a corto plazo para el mercado de secuenciación de genoma de célula única.

Carga Compleja de Bioinformática y Almacenamiento

Cada genoma de célula única a 30× de cobertura produce hasta 120 gigabytes. Las canalizaciones de código abierto como Seurat requieren experiencia escasa, y las normas de soberanía de datos de la UE inhiben las soluciones en la nube económicas. La canalización Rainbow de AWS redujo los costos de análisis por debajo de USD 120 en 2024, aunque las restricciones de transferencia de datos transfronteriza dificultan la adopción universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Recurrentes Anclan los Ingresos, los Instrumentos Experimentan una Renovación de Capital

Los reactivos y consumibles capturaron el 44,78% de los ingresos de 2025, subrayando su naturaleza recurrente en el contexto del tamaño del mercado de secuenciación de genoma de célula única. Los cartuchos microfluídicos patentados vinculan cada experimento a los kits específicos del proveedor, creando ciclos de reorden predecibles incluso a medida que las colocaciones de instrumentos maduran. Se proyecta que los instrumentos crezcan a una CAGR del 16,89% debido a que los sistemas de lectura larga de sobremesa, como el Vega de USD 169.000, permiten a los institutos de mediana capitalización comprar en lugar de reservar tiempo en instalaciones centrales.

La expansión de la base instalada pone en marcha una ola de reemplazos, especialmente en América del Norte, donde las primeras unidades NovaSeq se acercan a la depreciación. Los kits de biblioteca universal de Takara Bio y QIAGEN apuntan a aflojar el bloqueo de consumibles, pero los proveedores integrados defienden su participación a través de financiamiento por arrendamiento y reactivos agrupados. Las suscripciones de software monetizan la bioinformática mediante tarifas por muestra en lugar de licencias perpetuas, alineando los ingresos con el rendimiento y apoyando la visibilidad del flujo de caja a largo plazo en el mercado de secuenciación de genoma de célula única.

Por Tecnología de Secuenciación: El Dominio de la Lectura Corta Enfrenta la Disrupción de la Lectura Larga

Las plataformas de lectura corta mantuvieron el 66,90% de participación del mercado de secuenciación de genoma de célula única en 2025, respaldadas por las economías de NovaSeq y NextSeq. El crecimiento de lectura larga a una CAGR del 17,88% está impulsado por la detección de variantes estructurales y la capacidad de faseado de haplotipos, que las lecturas cortas no pueden igualar sin ensamblajes complejos.

El PromethION Plus de Oxford Nanopore promete genomas por menos de USD 345, mientras que los métodos de captura dirigida eliminan la amplificación del genoma completo, mejorando la fidelidad de los datos para la genética prenatal y la oncología. Los marcos regulatorios aún evolucionan para las lecturas largas, pero las validaciones clínicas tempranas sugieren un potencial de desplazamiento creciente dentro de la industria de secuenciación de genoma de célula única.

Por Etapa de Flujo de Trabajo: La Interpretación de Datos Captura el Mayor Valor

El análisis genómico y la interpretación de datos mantuvieron el 68,25% de los ingresos en 2025 y seguirán siendo el núcleo de rentabilidad. Las canalizaciones en la nube como AWS Rainbow reducen los cargos de cómputo, pero el software clínico validado atrae primas por reducir las tasas de falsos descubrimientos.

Las herramientas de partición se vuelven productos básicos a medida que expiran las patentes, erosionando los márgenes de los proveedores de cartuchos independientes. Los avances químicos en la amplificación del genoma completo, como el protocolo PTD de BioSkryb, se traducen directamente en llamadas de variantes de mayor confianza y amplían los nichos clínicos direccionables. Estas dinámicas sustentan colectivamente el estrato de interpretación de alto valor que define la rentabilidad dentro del mercado de secuenciación de genoma de célula única.

Por Aplicación: La Oncología Lidera, la Inmunología se Acelera

La oncología mantuvo el 39,10% de participación de ingresos en 2025, impulsada por la detección de MRD y el seguimiento de la evolución clonal. La inmunología está preparada para una CAGR del 18,05% a medida que el perfil inmunológico de célula única gana tracción en el diseño de vacunas y los estudios de interacción huésped-patógeno. La genética prenatal y embrionaria aprovecha las lecturas largas para el faseado de haplotipos sin muestreo parental invasivo, ofreciendo precios superiores por muestra y elevando el tamaño general del mercado de secuenciación de genoma de célula única en este nicho.

La investigación en neurología se expande de manera constante gracias a los atlas de referencia, aunque la adopción clínica está limitada por las restricciones de biopsia. La metagenómica emerge como una herramienta de gestión de infecciones de precisión, utilizando genomas a nivel celular para seleccionar antibióticos cuando el cultivo falla. Los Centros de Servicios de Medicare y Medicaid extendieron la cobertura a ciertos ensayos oncológicos de célula única en 2024, reforzando las bases de reembolso para la expansión.

Por Usuario Final: Las Empresas Farmacéuticas Superan a la Academia a Medida que los Flujos de Trabajo de CGT Integran el Control de Calidad de Célula Única

Los institutos académicos aún mantenían el 53,70% de participación en 2025, pero los usuarios farmacéuticos y de biotecnología crecerán más rápido a una CAGR del 17,12%, guiados por las recomendaciones de la FDA que integran el control de calidad ortogonal de célula única en las terapias editadas genéticamente. Las ORC y las CMO adoptan la preparación automatizada de tri-ómica para escalar la liberación de lotes, reforzando las bases instaladas de los proveedores.

Los hospitales avanzan con cautela porque el personal de bioinformática es escaso, aunque centros emblemáticos como Dana-Farber demuestran la viabilidad. La reducción de los costos de ejecución junto con las canalizaciones en la nube debería reducir la barrera, ampliando la porción clínica del mercado de secuenciación de genoma de célula única durante el horizonte de pronóstico.

Análisis Geográfico

América del Norte capturó el 43,70% de los ingresos en 2025, beneficiándose de la financiación de los NIH y de las primeras implementaciones clínicas de MRD. La aprobación de la FDA de EE. UU. en octubre de 2024 de la detección de variantes de célula única dentro de Oncomine Dx validó la tecnología para diagnósticos y estimuló la adquisición hospitalaria. Los controles de exportación representan un riesgo de escasez de componentes, pero la profundidad de la fabricación local mitiga la interrupción grave.

Europa aprovecha los consorcios transfronterizos como el Atlas de Células Humanas para compartir conjuntos de datos de referencia, aunque el RGPD dificulta el almacenamiento en la nube económico. La adopción de la espacio-ómica en el Hospital Universitario de Ámsterdam (Amsterdam UMC) y en Charité subraya la innovación, aunque la inversión en cómputo local ralentiza la implementación.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 16,72%, impulsado por los presupuestos provinciales de medicina de precisión en China y la integración del control de calidad de célula única en las líneas de terapia celular de la industria farmacéutica japonesa. Las restricciones de la Lista de Entidades desafían a los compradores chinos, motivando el desarrollo acelerado de instrumentos nacionales por parte de MGI Tech.

Oriente Medio y África dependen de la financiación de fondos soberanos de riqueza en los estados del Golfo para los centros de genómica, mientras que el crecimiento en América Latina sigue siendo sensible al tipo de cambio. El biobanco nacional de Brasil integró protocolos de célula única en 2024, asegurando el futuro de los activos de muestras y ampliando el acceso regional al mercado de secuenciación de genoma de célula única.

Panorama Competitivo

Illumina, 10x Genomics y Thermo Fisher Scientific controlan colectivamente hasta una participación importante de los ingresos globales, otorgando al mercado de secuenciación de genoma de célula única un perfil moderadamente concentrado. Los litigios de patentes en curso subrayan la importancia estratégica de la propiedad intelectual, con 10x Genomics defendiendo patentes de partición e Illumina disputando a los rivales en química de secuenciación.

La integración vertical moldea la estrategia: Illumina adquirió Fluent BioSciences en julio de 2024 para internalizar la preparación de bibliotecas en sentido ascendente, mientras que BioSkryb y Tecan combinaron la automatización con la química de tri-ómica en abril de 2025. Los proveedores de nube ahora reclaman grupos de valor en bioinformática; AWS ofrece análisis de genoma completo por muestra por menos de USD 120, desvinculando la interpretación de las franquicias de instrumentos.

Los especialistas en nichos explotan los espacios en blanco. Mission Bio se enfoca en la hematopoyesis clonal, y BioSkryb ofrece WGA de entrada ultrabaja para células raras. Los competidores de espacio-ómica añaden presión competitiva al retener el contexto tisular que la disociación pierde. La diferenciación general se está desplazando hacia la integridad del flujo de trabajo y la facilidad del software más que hacia el rendimiento del hardware por sí solo.

Líderes de la Industria de Secuenciación de Genoma de Célula Única

QIAGEN

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

ThermoFisher Scientific, Inc.

Standard BioTools (Fluidigm)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BioSkryb Genomics y Tecan se asociaron para automatizar la preparación de bibliotecas de tri-ómica, reduciendo el tiempo de manipulación manual a 90 minutos.

- Marzo de 2025: Almac Diagnostic Services lanzó una oferta de secuenciación de ARN de célula única para expandir su cartera de biomarcadores.

- Febrero de 2025: Roche reveló una química de secuenciación por expansión que promete ejecuciones ultrarrápidas para aplicaciones amplias.

Alcance del Informe Global del Mercado de Secuenciación de Genoma de Célula Única

De acuerdo con el alcance, la secuenciación de genoma de célula única implica aislar una sola célula, realizar una amplificación del genoma completo (WGA), construir bibliotecas de secuenciación y luego secuenciar el ADN utilizando un secuenciador de nueva generación. El Mercado de Secuenciación de Genoma de Célula Única está segmentado por tipo de producto en reactivos y consumibles, instrumentos, software y servicios. Por tecnología de secuenciación, el mercado está segmentado en NGS de lectura corta, lectura larga, PCR, microarreglos y otras tecnologías habilitadoras. Por etapa de flujo de trabajo, el mercado está segmentado en aislamiento y partición de célula única, amplificación del genoma completo (WGA) y preparación de bibliotecas, análisis genómico e interpretación de datos. Por aplicación, el mercado está segmentado en oncología, inmunología y enfermedades infecciosas, genética prenatal/embrionaria y salud reproductiva, neurología y mosaicismo somático, microbiología y metagenómica. Por usuario final, el mercado está segmentado en institutos académicos y de investigación, empresas farmacéuticas y de biotecnología, hospitales y laboratorios de diagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Reactivos y Consumibles |

| Instrumentos |

| Software y Servicios |

| NGS de Lectura Corta |

| Lectura Larga |

| PCR |

| Microarreglos |

| Otras tecnologías habilitadoras |

| Aislamiento y partición de célula única |

| Amplificación del genoma completo (WGA) y preparación de bibliotecas |

| Análisis genómico e interpretación de datos |

| Oncología |

| Inmunología y Enfermedades Infecciosas |

| Genética Prenatal/Embrionaria y Salud Reproductiva |

| Neurología y Mosaicismo Somático |

| Microbiología y Metagenómica |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Reactivos y Consumibles | |

| Instrumentos | ||

| Software y Servicios | ||

| Por Tecnología / Plataforma de Secuenciación | NGS de Lectura Corta | |

| Lectura Larga | ||

| PCR | ||

| Microarreglos | ||

| Otras tecnologías habilitadoras | ||

| Por Etapa de Flujo de Trabajo | Aislamiento y partición de célula única | |

| Amplificación del genoma completo (WGA) y preparación de bibliotecas | ||

| Análisis genómico e interpretación de datos | ||

| Por Aplicación | Oncología | |

| Inmunología y Enfermedades Infecciosas | ||

| Genética Prenatal/Embrionaria y Salud Reproductiva | ||

| Neurología y Mosaicismo Somático | ||

| Microbiología y Metagenómica | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de secuenciación de genoma de célula única en 2026?

El tamaño del mercado de secuenciación de genoma de célula única asciende a USD 4,39 mil millones en 2026.

¿Cuál es la CAGR esperada para la secuenciación de célula única hasta 2031?

Se prevé que el mercado registre una CAGR del 14,94% entre 2026 y 2031.

¿Qué aplicación crece más rápidamente?

Se proyecta que las aplicaciones de inmunología y enfermedades infecciosas crecerán a una CAGR del 18,05% hasta 2031.

¿Por qué las plataformas de lectura larga están ganando participación?

Las lecturas largas resuelven variantes estructurales y haplotipos faseados a resolución de célula única, impulsando una CAGR del 17,88% para la tecnología de lectura larga.

¿Qué factor limita la adopción en los mercados emergentes?

Los elevados costos por muestra de entre USD 500 y USD 2.000 y los precios de los equipos de capital superiores a USD 1 millón restringen la adopción en regiones sensibles al precio.

¿Qué región se expandirá más rápidamente?

Asia-Pacífico está preparada para crecer a una CAGR del 16,72% gracias a las inversiones en medicina de precisión en China y Japón.

Última actualización de la página el: