Tamanho e Participação do Mercado de Sequenciamento de Genoma de Célula Única

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.94% CAGR |

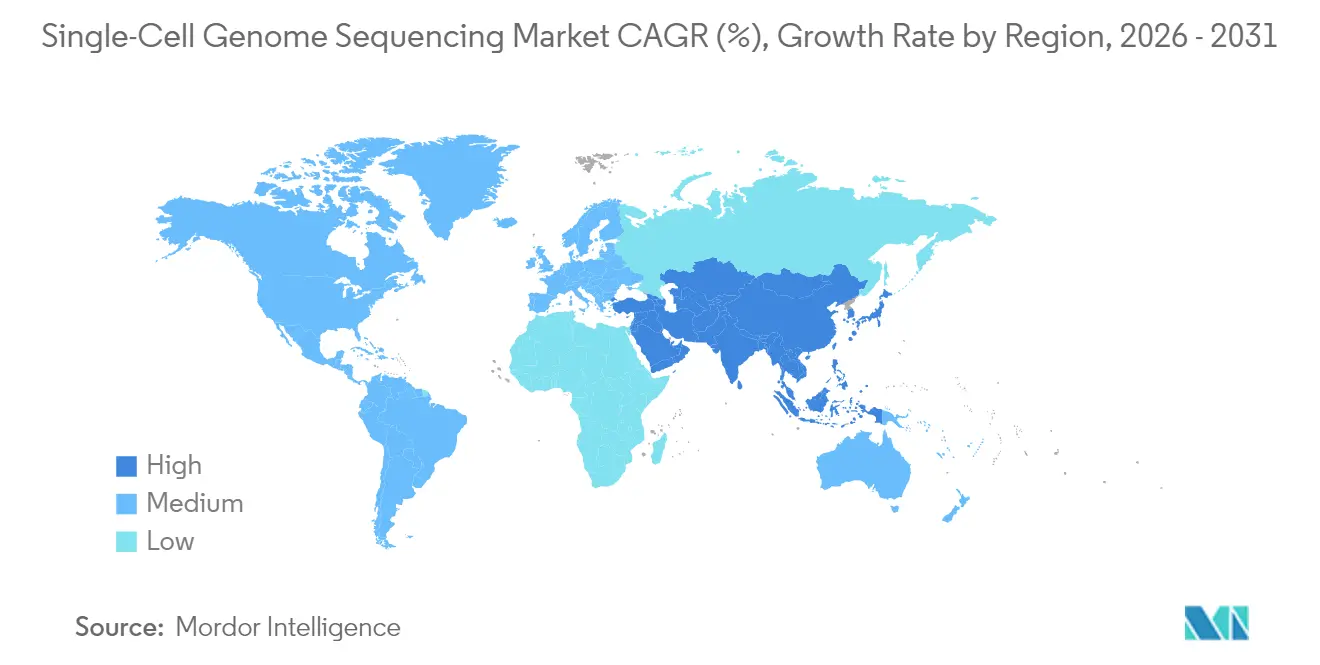

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

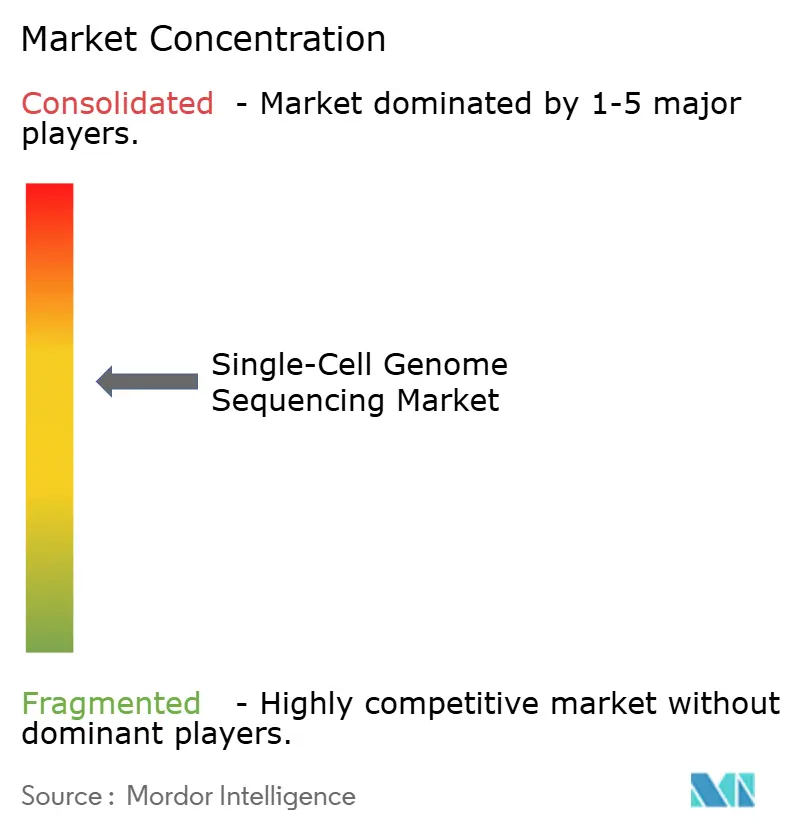

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sequenciamento de Genoma de Célula Única por Mordor Intelligence

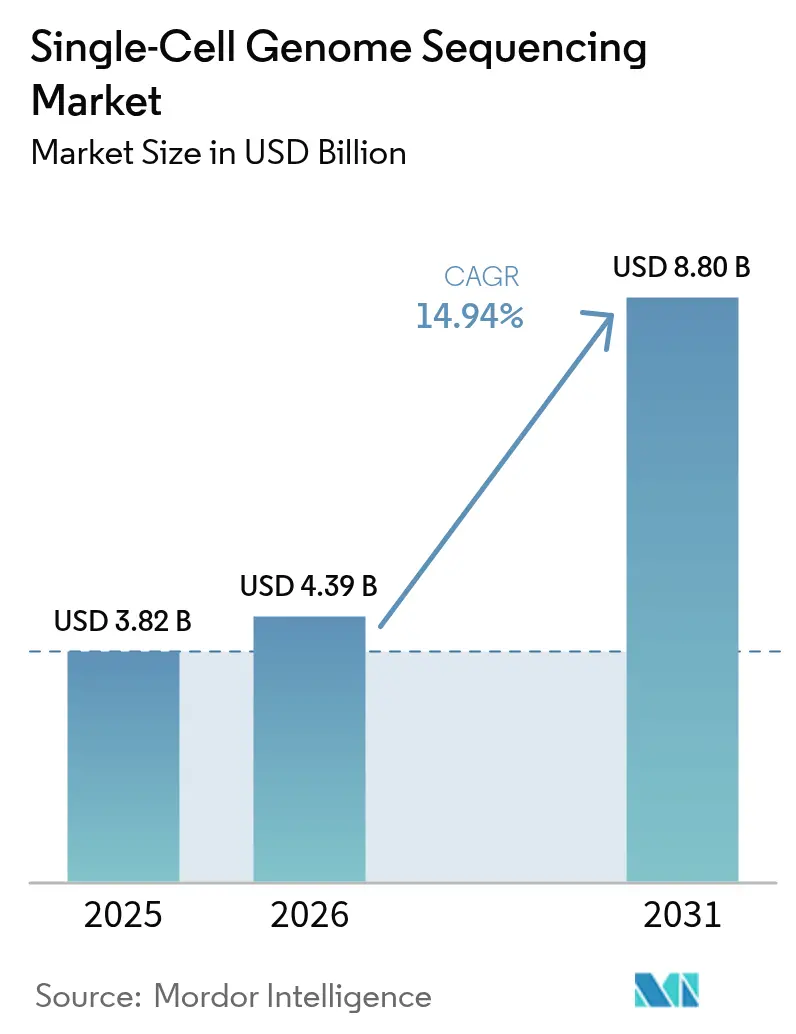

O tamanho do mercado de sequenciamento de genoma de célula única foi avaliado em USD 3,82 bilhões em 2025 e estima-se que cresça de USD 4,39 bilhões em 2026 para atingir USD 8,8 bilhões até 2031, a um CAGR de 14,94% durante o período de previsão (2026-2031). Este impulso é impulsionado por fluxos de trabalho de oncologia de precisão em rápido crescimento, uma queda acentuada nos preços de sequenciamento por base e refinamentos químicos que elevam a qualidade dos dados a padrões de referência clínicos. A demanda por consumíveis permanece robusta porque cartuchos microfluídicos proprietários e kits de biblioteca com código de barras precisam ser reordenados para cada execução, enquanto a categoria de instrumentos está pronta para uma atualização de capital à medida que sistemas de leitura longa de bancada reduzem a barreira de entrada para laboratórios de médio porte. Os ventos regulatórios favoráveis também apoiam o mercado de sequenciamento de genoma de célula única, notadamente a orientação da FDA dos EUA de 2024 que recomenda ensaios de célula única ortogonais para caracterização de terapia celular editada por genoma.[1]Administração de Alimentos e Medicamentos dos EUA, "Aprovação de Suplemento do Teste Alvo Oncomine Dx," fda.gov O posicionamento competitivo agora depende da propriedade do fluxo de trabalho de ponta a ponta, com fornecedores correndo para agrupar isolamento, amplificação, sequenciamento e bioinformática em ofertas de fatura única que encurtam os ciclos de aquisição para laboratórios hospitalares.

Principais Conclusões do Relatório

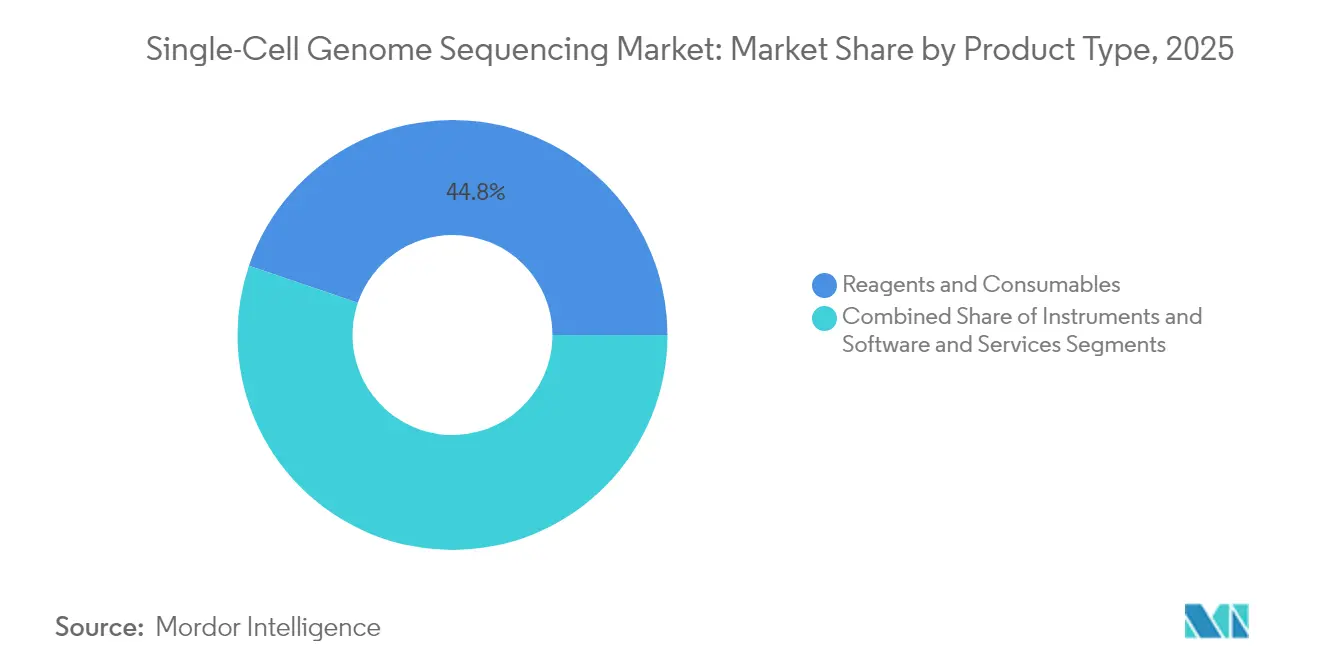

- Por tipo de produto, reagentes e consumíveis responderam por 44,78% da participação do mercado de sequenciamento de genoma de célula única em 2025, enquanto os instrumentos têm projeção de registrar um CAGR de 16,89% até 2031.

- Por tecnologia de sequenciamento, as plataformas de leitura curta retiveram 66,90% de participação do tamanho do mercado de sequenciamento de genoma de célula única em 2025; as modalidades de leitura longa estão avançando a um CAGR de 17,88% na janela de previsão.

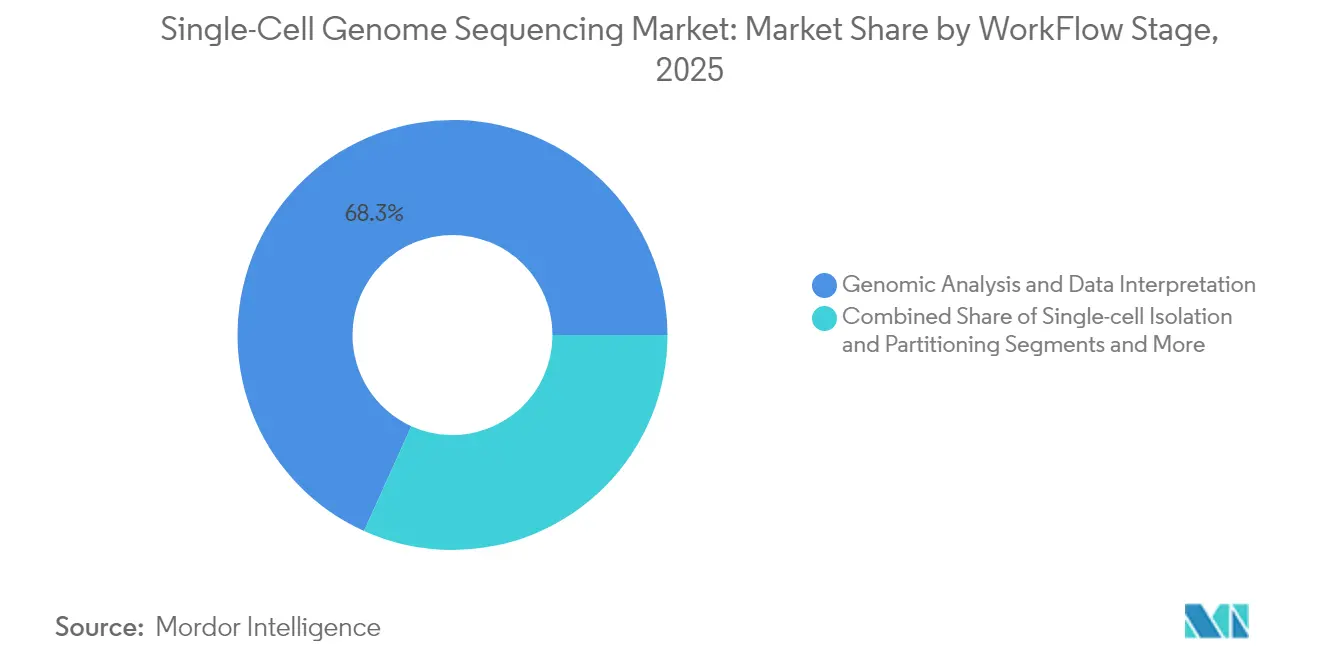

- Por estágio de fluxo de trabalho, a análise genômica e a interpretação de dados representaram 68,25% da receita em 2025 e estão crescendo a um CAGR de 17,21% até 2031.

- Por aplicação, a oncologia liderou com 39,10% de participação na receita em 2025; imunologia e doenças infecciosas têm previsão de expansão a um CAGR de 18,05% até 2031.

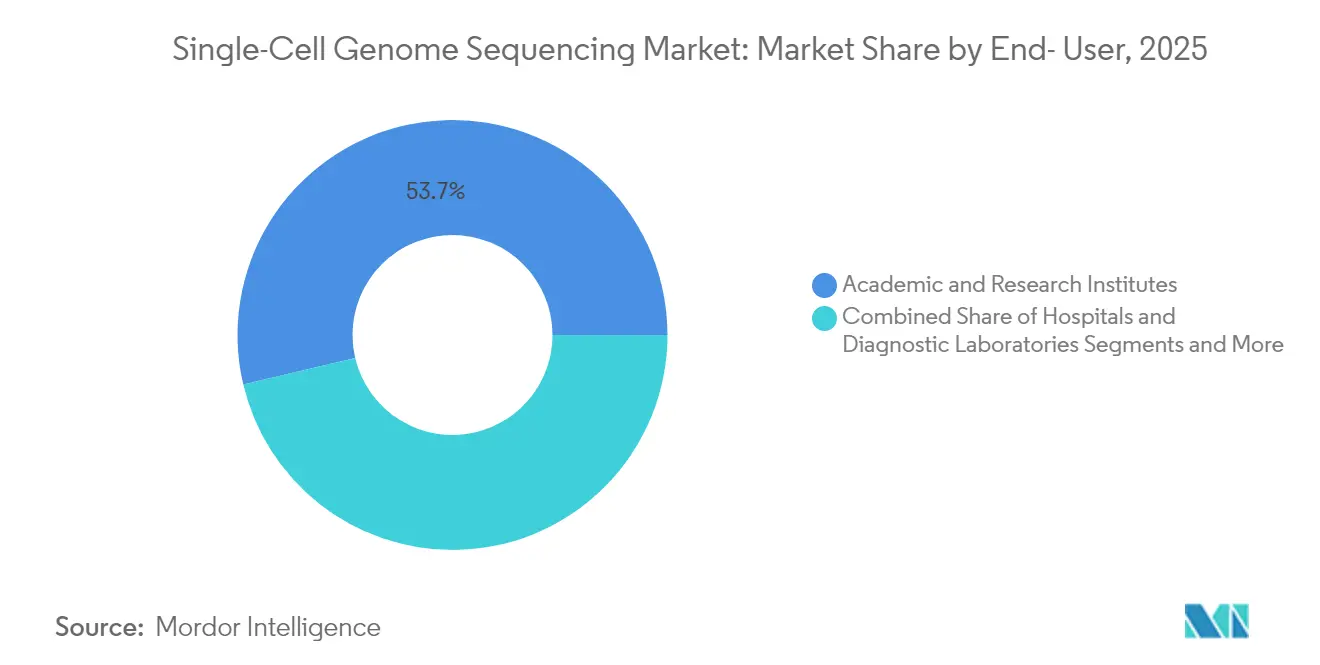

- Por usuário final, empresas farmacêuticas e de biotecnologia têm projeção de registrar um CAGR de 17,12% até 2031, superando os institutos acadêmicos em gastos incrementais.

- A América do Norte deteve 43,70% de participação geográfica em 2025; a Ásia-Pacífico está pronta para crescer mais rapidamente a um CAGR de 16,72% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sequenciamento de Genoma de Célula Única

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento em Oncologia de Precisão e Fluxos de Trabalho de Doença Residual Mensurável (MRD) | 3.2% | Global, com concentração inicial na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Avanços na Química de WGA de Célula Única Melhorando a Qualidade dos Dados | 2.1% | Global, com liderança em P&D na América do Norte, escala de fabricação na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Queda dos Custos de Sequenciamento e Disponibilidade de Plataformas de Alto Rendimento | 2.8% | Global, com adoção acelerada na Ásia-Pacífico e América Latina | Curto prazo (≤2 anos) |

| Expansão de Iniciativas de Atlas Celular e Biobanco | 1.9% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Crescimento da Adoção de Tri-Ômicas em Fluxos de Trabalho de CGT e Pesquisa Translacional | 2.4% | América do Norte e Europa, com tração emergente em centros farmacêuticos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em Protocolos de Célula Única de Leitura Longa Direcionados | 1.8% | Global, com adotantes iniciais em institutos de pesquisa acadêmica | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento em Oncologia de Precisão e Fluxos de Trabalho de MRD

Os ensaios de doença residual mínima agora utilizam chamadas de variantes em nível celular para detectar clones malignos em frequências abaixo de 0,01%, uma sensibilidade que o sequenciamento em massa não consegue alcançar. O Dana-Farber Cancer Institute e o Memorial Sloan Kettering implantaram plataformas Chromium em 2024 para rastrear a evolução clonal em coortes de leucemia linfoblástica aguda, demonstrando utilidade clínica. A aprovação pela FDA de um painel suplementar Oncomine Dx em outubro de 2024 legitimou os dados de célula única em diagnósticos complementares, acelerando o reembolso por pagadores e a adoção em ensaios farmacêuticos. A detecção precoce de MRD reduz os custos associados a recaídas e comprime os prazos de desenvolvimento de medicamentos oncológicos, reforçando o impulso de gastos dentro do mercado de sequenciamento de genoma de célula única.

Avanços na Química de WGA de Célula Única Melhorando a Qualidade dos Dados

O abandono alélico e o viés de GC historicamente limitaram a tradução clínica. A atualização PicoPLEX de 2024 da Takara Bio alcançou mais de 95% de cobertura do genoma a 30× de profundidade, estreitando a lacuna de fidelidade em relação aos métodos em massa.[2]Takara Bio, "Desempenho do Kit WGA PicoPLEX," takarabio.com A amplificação dirigida por molde primário da BioSkryb reduziu as chamadas estruturais falsas em 60% em comparação com os kits MDA tradicionais.[3]BioSkryb Genomics, "Tecnologia de Amplificação Dirigida por Molde Primário," bioskryb.com Os reguladores agora fazem referência às métricas de uniformidade nas submissões, favorecendo fornecedores que documentam químicas de baixo viés, e impulsionando ainda mais o mercado de sequenciamento de genoma de célula única.

Queda dos Custos de Sequenciamento e Disponibilidade de Plataformas de Alto Rendimento

O NHGRI acompanhou a queda dos preços de sequenciamento de genoma completo abaixo de USD 600 em 2024. O NovaSeq X Plus da Illumina processa 16 terabases por execução a USD 2,40 por gigabase. O sistema de bancada Vega da PacBio por USD 169.000 e a meta de genoma PromethION Plus abaixo de USD 345 da Oxford Nanopore transferem o sequenciamento de leitura longa para os orçamentos hospitalares. Os preços mais baixos expandem o mercado de sequenciamento de genoma de célula única além das instalações centrais de elite.

Expansão de Iniciativas de Atlas Celular e Biobanco

O Human Cell Atlas lançou 13,5 milhões de perfis de referência em 2024, fornecendo aos pesquisadores mapas de variantes de linha de base para análises comparativas. O Tabula Sapiens catalogou 500.000 genomas de célula única em 24 órgãos, revelando assinaturas mutacionais específicas de tecido. Os biobancos nacionais do Reino Unido, Japão e Coreia do Sul agora garantem que as novas amostras estejam prontas para célula única, reduzindo os custos marginais dos estudos e impulsionando o mercado de sequenciamento de genoma de célula única.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo por Amostra e de Instrumentos | -1.8% | Global, com impacto agudo em mercados sensíveis a preços da Ásia-Pacífico e América Latina | Curto prazo (≤2 anos) |

| Complexidade de Bioinformática e Carga de Armazenamento | -1.3% | Global, particularmente em regiões com infraestrutura de nuvem limitada | Médio prazo (2-4 anos) |

| Restrições de Exportação/Aquisição que Limitam Plataformas | -0.9% | China, Rússia e mercados selecionados do Oriente Médio sujeitos a controles de exportação dos EUA | Curto prazo (≤2 anos) |

| Barreiras de Propriedade Intelectual e Restrições de Licenciamento | -1.1% | Global, com impacto concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo por Amostra e de Instrumentos

Os gastos por amostra variam de USD 500 a USD 2.000, enquanto os sequenciadores principais são listados a USD 1 milhão, dissuadindo centros menores. Os consumíveis permanecem caros devido aos designs proprietários de cartuchos, e a bioinformática em nuvem adiciona USD 50 a USD 150 por amostra. O custo permanece como um obstáculo de curto prazo para o mercado de sequenciamento de genoma de célula única.

Complexidade de Bioinformática e Carga de Armazenamento

Cada genoma de célula única a 30× de cobertura gera até 120 gigabytes. Pipelines de código aberto como o Seurat exigem expertise escassa, e as regras de soberania de dados da UE inibem soluções econômicas de nuvem. O pipeline Rainbow da AWS reduziu os custos de análise abaixo de USD 120 em 2024, mas as restrições de transferência de dados transfronteiriça prejudicam a adoção universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consumíveis Recorrentes Ancoram a Receita, Instrumentos Passam por Atualização de Capital

Reagentes e consumíveis capturaram 44,78% da receita de 2025, sublinhando sua natureza recorrente no contexto do tamanho do mercado de sequenciamento de genoma de célula única. Os cartuchos microfluídicos proprietários vinculam cada experimento a kits específicos do fornecedor, criando ciclos de reordenação previsíveis mesmo com o amadurecimento das instalações de instrumentos. Os instrumentos têm projeção de crescer a um CAGR de 16,89% porque os sistemas de leitura longa de bancada, como o Vega de USD 169.000, permitem que institutos de médio porte comprem em vez de agendar tempo em instalações centrais.

A expansão da base instalada desencadeia uma onda de substituição, especialmente na América do Norte, onde as primeiras unidades NovaSeq se aproximam da depreciação. Os kits de biblioteca universal da Takara Bio e da QIAGEN visam afrouxar o bloqueio de consumíveis, mas os fornecedores integrados defendem sua participação por meio de financiamento por arrendamento e reagentes agrupados. As assinaturas de software monetizam a bioinformática por meio de taxas por amostra em vez de licenças perpétuas, alinhando a receita ao rendimento e apoiando a visibilidade do fluxo de caixa de longo prazo em todo o mercado de sequenciamento de genoma de célula única.

Por Tecnologia de Sequenciamento: Dominância de Leitura Curta Enfrenta Disrupção de Leitura Longa

As plataformas de leitura curta detinham 66,90% de participação do mercado de sequenciamento de genoma de célula única em 2025, sustentadas pelas economias do NovaSeq e NextSeq. O crescimento da leitura longa a um CAGR de 17,88% é alimentado pela detecção de variantes estruturais e pela capacidade de faseamento de haplótipos, que as leituras curtas não conseguem alcançar sem montagens complexas.

O PromethION Plus da Oxford Nanopore promete genomas abaixo de USD 345, enquanto os métodos de captura direcionada eliminam a amplificação de genoma completo, melhorando a fidelidade dos dados para genética pré-natal e oncologia. Os marcos regulatórios ainda estão evoluindo para leituras longas, mas as primeiras validações clínicas sugerem um potencial de substituição crescente dentro do setor de sequenciamento de genoma de célula única.

Por Estágio de Fluxo de Trabalho: A Interpretação de Dados Captura o Maior Valor

A análise genômica e a interpretação de dados detinham 68,25% da receita em 2025 e permanecerão como o núcleo de lucro. Os pipelines de nuvem como o AWS Rainbow reduzem os custos de computação, mas o software clínico validado atrai prêmios por reduzir as taxas de falsa descoberta.

As ferramentas de particionamento se commoditizam à medida que as patentes expiram, erodindo as margens para fornecedores de cartuchos independentes. Os avanços químicos na amplificação de genoma completo, como o protocolo PTD da BioSkryb, se traduzem diretamente em chamadas de variantes com maior confiança e ampliam os nichos clínicos endereçáveis. Essas dinâmicas sustentam coletivamente o nível de interpretação de alto valor que define a rentabilidade dentro do mercado de sequenciamento de genoma de célula única.

Por Aplicação: Oncologia Lidera, Imunologia Acelera

A oncologia manteve 39,10% de participação na receita em 2025, impulsionada pela detecção de MRD e pelo rastreamento da evolução clonal. A imunologia está pronta para um CAGR de 18,05% à medida que o perfil imunológico de célula única ganha tração no design de vacinas e em estudos de interação hospedeiro-patógeno. A genética pré-natal e de embriões aproveita as leituras longas para o faseamento de haplótipos sem amostragem parental invasiva, proporcionando preços premium por amostra e elevando o tamanho geral do mercado de sequenciamento de genoma de célula única neste nicho.

A pesquisa em neurologia se expande de forma constante graças aos atlas de referência, mas a adoção clínica está condicionada às restrições de biópsia. A metagenômica surge como uma ferramenta de gerenciamento de infecção de precisão, utilizando genomas em nível celular para selecionar antibióticos quando a cultura falha. Os Centros de Serviços de Medicare e Medicaid estenderam a cobertura a certos ensaios oncológicos de célula única em 2024, reforçando as bases de reembolso para expansão.

Por Usuário Final: Farmacêuticas Superam a Academia à Medida que os Fluxos de Trabalho de CGT Incorporam Controle de Qualidade de Célula Única

Os institutos acadêmicos ainda detinham 53,70% de participação em 2025, mas os usuários farmacêuticos e de biotecnologia crescerão mais rapidamente a um CAGR de 17,12%, orientados pelas recomendações da FDA que incorporam controle de qualidade de célula única ortogonal em terapias editadas por genes. As CROs e CMOs adotam a preparação automatizada de tri-ômicas para escalar a liberação de lotes, reforçando as bases instaladas dos fornecedores.

Os hospitais progridem com cautela porque o pessoal de bioinformática é escasso, mas centros de referência como o Dana-Farber comprovam a viabilidade. A queda nos custos de execução combinada com os pipelines de nuvem deve reduzir a barreira, ampliando a parcela clínica do mercado de sequenciamento de genoma de célula única ao longo do horizonte de previsão.

Análise Geográfica

A América do Norte capturou 43,70% da receita em 2025, beneficiando-se do financiamento do NIH e das primeiras implementações clínicas de MRD. A aprovação pela FDA dos EUA em outubro de 2024 da chamada de variantes de célula única dentro do Oncomine Dx validou a tecnologia para diagnósticos e estimulou a aquisição hospitalar. Os controles de exportação arriscam escassez de peças, mas a profundidade da fabricação local atenua perturbações graves.

A Europa aproveita os consórcios transfronteiriços como o Human Cell Atlas para compartilhar conjuntos de dados de referência, embora o RGPD dificulte o armazenamento econômico em nuvem. A adoção de ômicas espaciais no Amsterdam UMC e no Charité sublinha a inovação, mas o investimento em computação local desacelera a implementação.

A Ásia-Pacífico é o território de crescimento mais rápido a um CAGR de 16,72%, impulsionada pelos orçamentos provinciais de medicina de precisão da China e pelas farmacêuticas japonesas que incorporam o controle de qualidade de célula única em linhas de terapia celular. As restrições da Lista de Entidades desafiam os compradores chineses, motivando o desenvolvimento acelerado de instrumentos domésticos pela MGI Tech.

O Oriente Médio e a África dependem do financiamento de fundos soberanos nos estados do Golfo para centros de genômica, enquanto o crescimento da América Latina permanece sensível a variações cambiais. O biobanco nacional do Brasil integrou protocolos de célula única em 2024, garantindo o futuro dos ativos de amostras e ampliando o acesso regional ao mercado de sequenciamento de genoma de célula única.

Cenário Competitivo

Illumina, 10x Genomics e Thermo Fisher Scientific controlam coletivamente uma parcela importante da receita global, conferindo ao mercado de sequenciamento de genoma de célula única um perfil moderadamente concentrado. O litígio de patentes em andamento sublinha a importância estratégica da propriedade intelectual, com a 10x Genomics defendendo patentes de particionamento e a Illumina contestando rivais de química de sequenciamento.

A integração vertical molda a estratégia: a Illumina adquiriu a Fluent BioSciences em julho de 2024 para internalizar a preparação de biblioteca upstream, enquanto a BioSkryb e a Tecan combinaram automação com química de tri-ômicas em abril de 2025. Os provedores de nuvem agora reivindicam pools de valor de bioinformática; a AWS fornece análise de genoma completo abaixo de USD 120 por amostra, desvinculando a interpretação das franquias de instrumentos.

Especialistas de nicho exploram espaços em branco. A Mission Bio se concentra na hematopoiese clonal, e a BioSkryb oferece WGA de entrada ultrabaixa para células raras. Os participantes de ômicas espaciais adicionam pressão competitiva ao reter o contexto tecidual que a dissociação perde. A diferenciação geral está se deslocando em direção à completude do fluxo de trabalho e à facilidade do software, em vez de apenas ao rendimento do hardware.

Líderes do Setor de Sequenciamento de Genoma de Célula Única

QIAGEN

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

ThermoFisher Scientific, Inc.

Standard BioTools (Fluidigm)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: BioSkryb Genomics e Tecan firmaram parceria para automatizar a preparação de biblioteca de tri-ômicas, reduzindo o tempo de manuseio para 90 minutos

- Março de 2025: A Almac Diagnostic Services lançou uma oferta de sequenciamento de RNA de célula única para expandir seu portfólio de biomarcadores.

- Fevereiro de 2025: A Roche revelou a química de sequenciamento por expansão que promete execuções ultra-rápidas para aplicações amplas.

Escopo do Relatório Global do Mercado de Sequenciamento de Genoma de Célula Única

De acordo com o escopo, o sequenciamento de genoma de célula única envolve o isolamento de uma única célula, a realização de amplificação de genoma completo (WGA), a construção de bibliotecas de sequenciamento e, em seguida, o sequenciamento do DNA usando um sequenciador de próxima geração. O Mercado de Sequenciamento de Genoma de Célula Única é segmentado por tipo de produto em reagentes e consumíveis, instrumentos, software e serviços. Por tecnologia de sequenciamento, o mercado é segmentado em NGS de leitura curta, leitura longa, PCR, microarray e outras tecnologias habilitadoras. Por estágio de fluxo de trabalho, o mercado é segmentado em isolamento e particionamento de célula única, amplificação de genoma completo (WGA) e preparação de biblioteca, análise genômica e interpretação de dados. Por aplicação, o mercado é segmentado em oncologia, imunologia e doenças infecciosas, genética pré-natal/embrionária e saúde reprodutiva, neurologia e mosaicismo somático, microbiologia e metagenômica. Por usuário final, o mercado é segmentado em institutos acadêmicos e de pesquisa, empresas farmacêuticas e de biotecnologia, hospitais e laboratórios de diagnóstico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Reagentes e Consumíveis |

| Instrumentos |

| Software e Serviços |

| NGS de Leitura Curta |

| Leitura Longa |

| PCR |

| Microarray |

| Outras tecnologias habilitadoras |

| Isolamento e particionamento de célula única |

| Amplificação de genoma completo (WGA) e preparação de biblioteca |

| Análise genômica e interpretação de dados |

| Oncologia |

| Imunologia e Doenças Infecciosas |

| Genética Pré-natal/Embrionária e Saúde Reprodutiva |

| Neurologia e Mosaicismo Somático |

| Microbiologia e Metagenômica |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Hospitais e laboratórios de diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Reagentes e Consumíveis | |

| Instrumentos | ||

| Software e Serviços | ||

| Por Tecnologia / Plataforma de Sequenciamento | NGS de Leitura Curta | |

| Leitura Longa | ||

| PCR | ||

| Microarray | ||

| Outras tecnologias habilitadoras | ||

| Por Estágio de Fluxo de Trabalho | Isolamento e particionamento de célula única | |

| Amplificação de genoma completo (WGA) e preparação de biblioteca | ||

| Análise genômica e interpretação de dados | ||

| Por Aplicação | Oncologia | |

| Imunologia e Doenças Infecciosas | ||

| Genética Pré-natal/Embrionária e Saúde Reprodutiva | ||

| Neurologia e Mosaicismo Somático | ||

| Microbiologia e Metagenômica | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Hospitais e laboratórios de diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sequenciamento de genoma de célula única em 2026?

O tamanho do mercado de sequenciamento de genoma de célula única é de USD 4,39 bilhões em 2026.

Qual é o CAGR esperado para o sequenciamento de célula única até 2031?

O mercado tem previsão de registrar um CAGR de 14,94% entre 2026 e 2031.

Qual aplicação está crescendo mais rapidamente?

As aplicações de imunologia e doenças infecciosas têm projeção de crescer a um CAGR de 18,05% até 2031.

Por que as plataformas de leitura longa estão ganhando participação?

As leituras longas resolvem variantes estruturais e haplótipos faseados em resolução de célula única, impulsionando um CAGR de 17,88% para a tecnologia de leitura longa.

Que fator limita a adoção em mercados emergentes?

Os altos custos por amostra de USD 500 a USD 2.000 e os preços de equipamentos de capital acima de USD 1 milhão restringem a adoção em regiões sensíveis a preços.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico está pronta para crescer a um CAGR de 16,72% graças aos investimentos em medicina de precisão na China e no Japão.

Página atualizada pela última vez em: