Größe und Marktanteil des europäischen Uhrenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 26.63 Milliarden US-Dollar |

| Marktgröße (2026) | 28.47 Milliarden US-Dollar |

| Marktgröße (2031) | 35.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Uhrenmarkts von Mordor Intelligence

Die Größe des europäischen Uhrenmarkts betrug im Jahr 2025 26,63 Milliarden USD, liegt im Jahr 2026 bei 28,47 Milliarden USD und wird bis 2031 voraussichtlich 35,09 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 6,86 % im Zeitraum 2026–2031 entspricht. Mechanisches Handwerk verbindet sich zunehmend mit biometrischer Integration, angetrieben durch strenge EU-Regeln zur erweiterten Herstellerverantwortung, die Marken zu modularen und reparaturfreundlichen Designs drängen. Die Nachfrage wird durch Abenteuersport-Wearables gestützt, die Herzfrequenzmessung und GPS nahtlos mit Stoßfestigkeit verbinden. Darüber hinaus betrachten wohlhabende Käufer Uhren zunehmend als alternative Investitionen, insbesondere angesichts der Unsicherheiten auf dem Immobilienmarkt. Während die Wettbewerbsintensität moderat ist, begrenzen sich verschärfende Schweizer Exportquoten das Angebot an Komponenten, was vertikal integrierten Häusern zugutekommt. Gleichzeitig belebt Crowdfunding die Einführung von Mikromarken in ganz Nordeuropa. Zu den wichtigsten Treibern dieses Schwungs zählen Deutschlands Appetit auf den Premiummarkt, eine Erholung des spanischen Tourismus und ein rascher Wandel hin zum Direktvertrieb über E-Commerce, der den zertifizierten Gebrauchtwarenhandel ausweitet. Dennoch bestehen Herausforderungen: die Verbreitung von Fälschungen, sinkende Besucherzahlen in städtischen Boutiquen, Zollschwankungen bei Schweizer Importen und eine deutliche Ablehnung von Bändern aus exotischen Materialien durch die Generation Z. Trotz dieser Hürden wird der europäische Uhrenmarkt durch eine robuste Schweizer Beschäftigungszahl von über 65.000 und einen Anstieg der Stellen im Hochschulbereich gestützt, was ein Bekenntnis zu technischen Investitionen auch inmitten geopolitischer Spannungen unterstreicht[1]Quelle: Verband der Schweizerischen Uhrenindustrie, "Arbeitgeberverband der Schweizerischen Uhrenindustrie: Volkszählung," fhs.swiss.

Wichtigste Erkenntnisse des Berichts

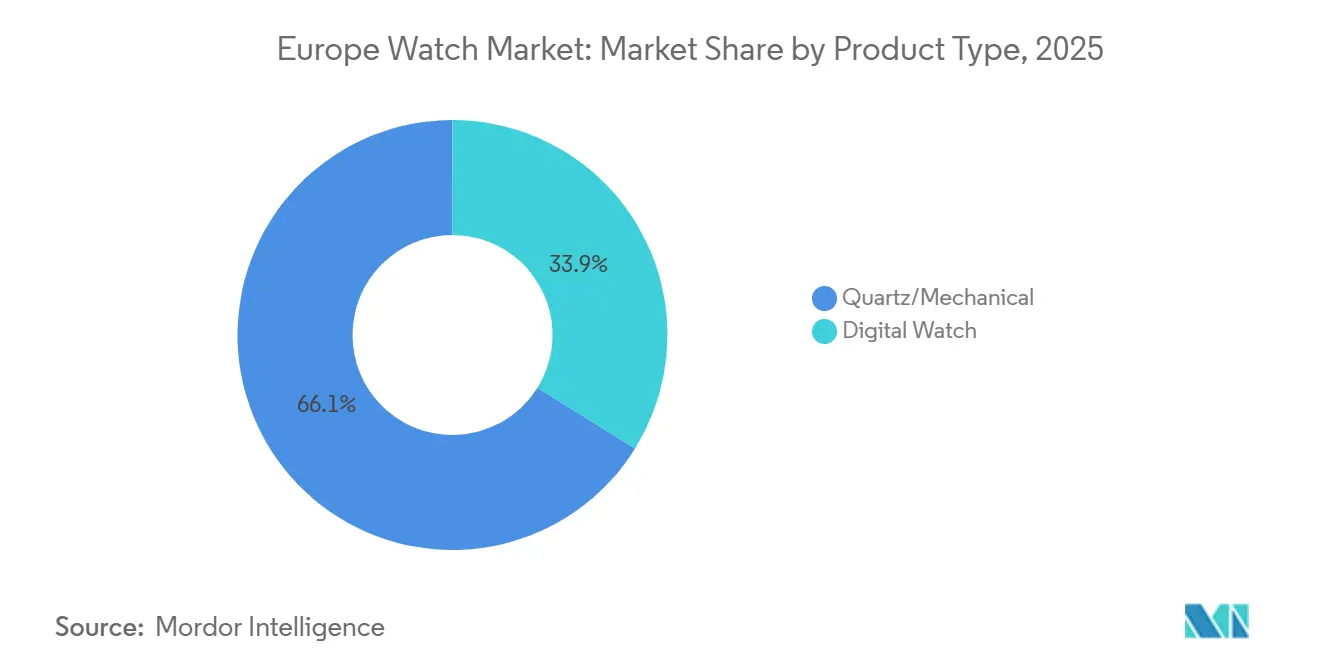

- Nach Produkttyp entfielen auf Quarz-/Mechanikuhren im Jahr 2025 66,14 % des Marktanteils des europäischen Uhrenmarkts, und das digitale Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 58,57 % der Marktgröße des europäischen Uhrenmarkts, während das Premiumsegment bis 2031 mit einer CAGR von 7,24 % wachsen soll.

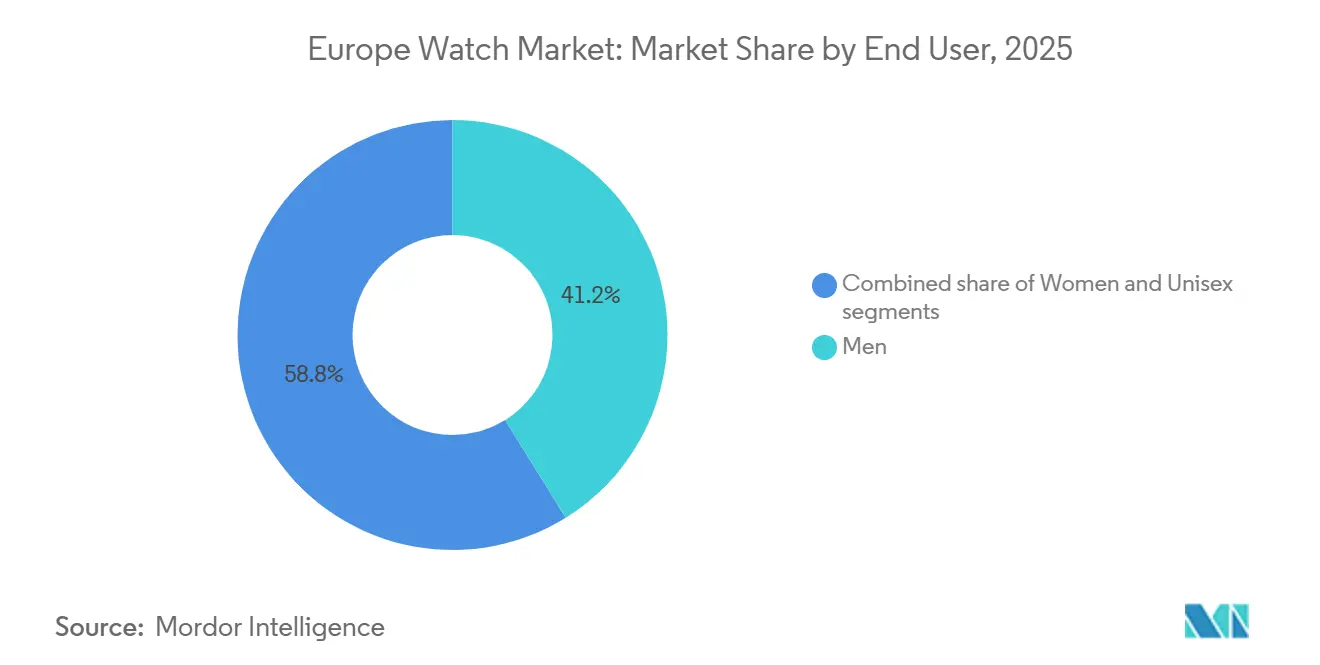

- Nach Endnutzer entfielen auf Herren im Jahr 2025 41,17 % des Umsatzes, während Unisex-Designs bis 2031 mit einer CAGR von 6,14 % zulegen.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 45,52 %, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 27,15 %; Spanien wird zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 7,14 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Uhrenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindung von Abenteuersport mit intelligenteren Wearables | +1.2% | Europa, mit früher Einführung in nordischen Ländern und Alpenregionen | Mittelfristig (2–4 Jahre) |

| Präferenz für Luxusuhren | +1.5% | Deutschland, Vereinigtes Königreich, Frankreich, Italien; Ausstrahlungseffekte auf die Benelux-Länder | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen und Modebewusstsein | +1.0% | Spanien, Polen, Schweden; städtische Zentren in Westeuropa | Mittelfristig (2–4 Jahre) |

| Wiederaufleben mechanischer Traditionsmarken durch Crowdfunding | +0.6% | Vereinigtes Königreich, Deutschland, Niederlande; Nischengemeinschaften in Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-Regeln zur erweiterten Herstellerverantwortung fördern modulare, reparierbare Designs | +0.8% | EU-27, mit strengster Durchsetzung in Deutschland, Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Biometrisch aktivierte Luxus-Hybrid-Zeitmesser | +0.9% | Deutschland, Vereinigtes Königreich, nordische Länder; wohlhabende Segmente in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindung von Abenteuersport mit intelligenteren Wearables

Robuste Smartwatches, ausgestattet mit Höhenmessern, GPS und optischen Herzfrequenzsensoren, verwischen heute die Grenzen zwischen Fitness-Trackern und traditionellen Sportuhren und bieten eine beachtliche Wasserdichtigkeit von 200 Metern. Casios G-SHOCK GSW-H1000 verkörpert diese Entwicklung mit Wear OS, einem zweischichtigen Display und hochwertigen Titangehäuserückseiten, alles zum Preis von 779 USD. Dieses Angebot hat bei Outdoor-Enthusiasten in Deutschland und Skandinavien Anklang gefunden, die sowohl Langlebigkeit als auch Daten für ihre anspruchsvollen Aktivitäten wie Wandern, Bergsteigen und Wassersport schätzen. Während Garmin und Suunto in dieser Nische seit Langem die Führung innehaben, bringen selbst renommierte Schweizer Marken Hybridmodelle auf den Markt, was den wachsenden Appetit auf Geräte unterstreicht, die Erzählung mit Leistungskennzahlen verbinden. Diese Hybridmodelle kombinieren häufig traditionelles Handwerk mit fortschrittlicher Technologie und sprechen damit ein breiteres Publikum an. Bemerkenswert ist, dass jüngere Verbraucher das altbekannte Dilemma zwischen Prestige und Praktikabilität zunehmend ablehnen, was zu einem Anstieg der Akzeptanz führt, da sie Produkte suchen, die zu ihrem aktiven Lebensstil und modernen Präferenzen passen.

Präferenz für Luxusuhren

In Deutschland, dem Vereinigten Königreich, Frankreich und Italien betrachten wohlhabende Sammler mechanische Uhren als Absicherung gegen Inflation. Diese Perspektive hat die Nachfrage angekurbelt und zu mehrjährigen Wartelisten für begehrte Modelle von Rolex und Patek Philippe geführt. Diese Zeitmesser werden nicht nur als Luxusgüter, sondern auch als Investitionswerte angesehen, die ihren Wert erhalten oder sogar steigern. Selbst wenn das breitere Luxusverkaufsumfeld Anzeichen einer Abschwächung zeigt, bleibt die Nachfrage nach diesen Uhren robust. Als Hinweis auf einen demografischen Wandel hat Sotheby's seit 2015 einen Anstieg der weiblichen Bieter um 70 % verzeichnet, was das wachsende Interesse von Frauen am Uhrenmarkt widerspiegelt. Darüber hinaus unterstreichen Aufschläge auf dem Sekundärmarkt die Wirksamkeit von gesteuerter Knappheit bei der Werterhaltung und Exklusivität. Infolgedessen verfügt der europäische Uhrenmarkt weiterhin über erhebliche Preissetzungsmacht, selbst angesichts der Herausforderungen durch steigende Zinssätze.

Steigendes verfügbares Einkommen und Modebewusstsein

In Spanien, Polen und Schweden treiben Urbanisierung und steigende Löhne die Nachfrage nach Quarz- und Einstiegsmechanikuhren an, die zwischen 200 EUR und 1.500 EUR kosten. Dieser Trend spiegelt eine wachsende Mittelschicht mit höherem verfügbaren Einkommen wider, die stilvolle und dennoch erschwingliche Zeitmesser sucht. Marken wie Daniel Wellington verzeichnen steigende Umsätze dank der Entdeckung über soziale Medien, die eine entscheidende Rolle bei der Beeinflussung von Verbraucherpräferenzen und der Erweiterung der Markensichtbarkeit spielen. Gleichzeitig bedient Casios Bright-Metallics-Linie zum Preis von 142 EUR den Wunsch der Generation Z nach erschwinglichem Stil und bietet lebendige Designs, die bei jüngeren Verbrauchern Anklang finden und das Mengenwachstum stärken. Der Luxusmarkt entwickelt sich ebenfalls weiter, wobei modebewusster Konsum Marken wie Tiffany & Co. und Jaeger-LeCoultre dazu veranlasst, modulare Designs einzuführen, die als Schmuck dienen und Verbraucher ansprechen, die Vielseitigkeit und Innovation bei hochwertigen Produkten schätzen.

Wiederaufleben mechanischer Traditionsmarken durch Crowdfunding

Mikromarken im Vereinigten Königreich, in Deutschland und in den Niederlanden nutzen Kickstarter- und Indiegogo-Kampagnen, um schnell limitierte Auflagen zu finanzieren, Sammlergemeinschaften aufzubauen und traditionelle Großhandelskanäle zu umgehen. Diese Plattformen bieten kleinen Marken einen zugänglichen Weg zur Finanzierung, ohne auf traditionelle Finanzinstitute oder Großinvestoren angewiesen zu sein. Unterstützer, die ihre frühen Zusagen als Quasi-Investitionen betrachten, erzielen häufig überdurchschnittliche Renditen, sobald die Lieferungen beginnen – ein Echo der Trends in der Sneaker-Kultur. Dieses Modell unterstreicht die transformative Wirkung digitaler Finanzierungsinstrumente auf traditionelle Vertriebsnormen und ermöglicht es Marken, direkt mit Nischenpublikum in Kontakt zu treten. Gleichzeitig bereichert es den europäischen Uhrenmarkt mit innovativen Designansätzen und fördert ein dynamisches Umfeld für Kreativität und Wachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Fälschungen | -0.7% | Europa, mit der höchsten Inzidenz in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Besucherzahlen in stationären Uhrengeschäften | -0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Italien; städtische Einzelhandelsbezirke | Mittelfristig (2–4 Jahre) |

| Schweizer Exportquoten für Uhrwerke verursachen Versorgungsengpässe | -0.6% | Von der Schweiz abhängige Marken in ganz Europa; Ausstrahlungseffekte auf das Vereinigte Königreich nach dem Brexit | Langfristig (≥ 4 Jahre) |

| Ablehnung von Bändern aus exotischen Materialien durch die Generation Z | -0.4% | Westeuropa, nordische Länder; städtische Millennials und Generation Z | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Fälschungen

Jedes Jahr beschlagnahmen EU-Grenzbehörden Millionen gefälschter Uhren. Soziale Medienplattformen bieten Verkäufern jedoch häufig eine Möglichkeit, Zollkontrollen zu umgehen und gefälschte Produkte direkt an Verbraucher zu vertreiben. Dieser Trend trifft mittelständische Marken überproportional, da ihnen die Ressourcen von Luxusmarken fehlen, um Fälschungen wirksam zu bekämpfen. Der Verband der Schweizerischen Uhrenindustrie betreibt Initiativen zur Fälschungsbekämpfung, darunter öffentliche Informationsseiten und einen Meldemechanismus, doch das Ausmaß des Problems bleibt bestehen, da Fälscher ausgefeilte Fertigungstechniken einsetzen: lasergeätzte Seriennummern, nahezu identische Verpackungen und funktionsfähige Uhrwerke, die die Erkennung für Gelegenheitskäufer erschweren[2]Quelle: Verband der Schweizerischen Uhrenindustrie, "Neueste Initiativen zur Fälschungsbekämpfung," fhs.swiss. Die Herausforderung verschärft sich durch den Einsatz lasergeätzter Seriennummern und replizierter Uhrwerke, die echte Produkte sehr genau nachahmen und die Erkennung für Behörden zunehmend erschweren. Als Reaktion darauf setzen viele Unternehmen auf Blockchain-Pässe als Lösung zur Authentifizierung ihrer Produkte, zur Sicherstellung der Rückverfolgbarkeit in der Lieferkette und zum Aufbau von Verbrauchervertrauen. Obwohl diese Technologie eine robuste Methode zur Bekämpfung von Fälschungen bietet, entstehen dadurch auch zusätzliche Kosten, die für kleinere Marken eine erhebliche Belastung darstellen können.

Rückläufige Besucherzahlen in stationären Uhrengeschäften

Da Käufer zunehmend auf Online-Plattformen zurückgreifen, verzeichnen städtische Boutiquen einen Rückgang der Besucherzahlen. Dieser Wandel im Verbraucherverhalten wird durch die Bequemlichkeit, Vielfalt und wettbewerbsfähigen Preise von E-Commerce-Plattformen angetrieben. Im ersten Halbjahr des Geschäftsjahres 2026 meldete die Watches of Switzerland Group ein bescheidenes Umsatzwachstum von 2 % im Vereinigten Königreich, ein starker Kontrast zum Anstieg von 20 % in den USA, was den wachsenden Druck auf dem britischen Markt verdeutlicht. Die Diskrepanz unterstreicht die Herausforderungen, mit denen traditionelle Einzelhändler bei der Anpassung an veränderte Verbraucherpräferenzen und regionale Marktdynamiken konfrontiert sind. Als Reaktion darauf verlagern Einzelhändler ihren Fokus auf Mono-Marken-Flaggschiffgeschäfte, die immersive Erlebnisse bieten, wie personalisierte Dienstleistungen, exklusive Produktpräsentationen und Marken-Storytelling. Gleichzeitig straffen sie ihre Multi-Marken-Präsenz durch Konsolidierung des Betriebs, Optimierung der Filialstandorte und Verbesserung des gesamten Kundenerlebnisses, um in einem sich schnell wandelnden Einzelhandelsumfeld wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mechanisches Erbe verankert den Wert, Digitales gewinnt Nutzungsanteil

Im Jahr 2025 hielten Quarz- und Mechanikuhren zusammen einen dominanten Anteil von 66,14 % am europäischen Uhrenmarkt. Diese Führungsposition ist in einem tief verwurzelten Verbrauchervertrauen in die Präzision, das Handwerk und das Erbe dieser Zeitmesser verankert. Prestige-Mechanikuhren, oft limitierte Auflagen, erzielen Premiumpreise, die durch ihren Markenwert gestützt werden, selbst wenn sich ihre Stückverkäufe stabilisieren. Diese hochwertigen Uhren werden oft mit Luxus und Exklusivität assoziiert und sprechen Sammler und Kenner an, die aufwendige Designs und traditionelle Uhrmachertechniken schätzen. Andererseits machen Marken wie Casio mit Angeboten wie dem EDIFICE-Automatikmodell für 307 EUR Mechanikuhren zugänglicher. Diese Optionen richten sich an Enthusiasten, die Authentizität ohne den hohen Schweizer Preisaufschlag wünschen und so die Lücke zwischen Luxus und Erschwinglichkeit überbrücken. Insgesamt stützen diese Dynamiken nicht nur den Wert dieser Uhren, sondern festigen auch ihre zentrale Rolle in Europas uhrmacherischer Landschaft.

Digitaluhren befinden sich auf einem rasanten Aufstieg, mit Prognosen, die bis 2031 eine CAGR von 5,18 % anzeigen. Dieser Anstieg ist größtenteils auf die nahtlose Verbindung von Technologie mit modernen Lifestyle-Anforderungen zurückzuführen. Es gibt einen deutlichen Anstieg der Nachfrage nach fitnesszentrierten Smartwatches, die Funktionalität mit Ästhetik verbinden. Diese Geräte sind zunehmend mit fortschrittlichen Funktionen wie Herzfrequenzüberwachung, GPS-Tracking und Schlafanalyse ausgestattet und bedienen gesundheitsbewusste Verbraucher. Branchenführer wie Apple und Garmin setzen den Goldstandard für Leistung und Konnektivität und bieten Produkte an, die sich mühelos in Smartphones und andere digitale Ökosysteme integrieren. Gleichzeitig sticht Casios G-SHOCK-Hybrid hervor und zeigt ein robustes Design gepaart mit fortschrittlichen digitalen Funktionen, das Verbraucher anspricht, die Langlebigkeit neben Innovation priorisieren. Die Wachstumstrajektorie ist besonders ausgeprägt bei städtischen, aktiven Verbrauchern, die Wellness-Monitoring und eine reibungslose Verbindung zu ihrem digitalen Leben schätzen. Dieser Trend etabliert Digitaluhren fest als das agilste und sich am stärksten entwickelnde Segment im europäischen Uhrenmarkt.

Nach Kategorie: Massenmarkt trifft auf Premiumdynamik

Im Jahr 2025 sicherten sich Massenmarktuhren einen dominanten Anteil von 58,57 % am europäischen Uhrenmarkt und festigten ihren Status als führendes Segment. Marken wie Casio, Swatch, Fossil und Timex führen die Entwicklung an, dank ihrer breiten Verfügbarkeit, trendigen Designs und wettbewerbsfähigen Preise. Diese Strategien finden bei einer vielfältigen Verbraucherbasis in städtischen und vorstädtischen Gebieten Anklang. Die Kooperationen der Marken, wie die MoonSwatch der Swatch Group zum Preis von 385 USD, zeigen ihre Fähigkeit, alltäglichen Nutzen mit modischem Appeal zu verbinden und dabei Hype-Taktiken zu nutzen, die oft mit Luxussegmenten assoziiert werden. Während Direktvertriebsstörer die Margen unter Druck gesetzt haben, kontern Massenmarktmarken mit innovativen limitierten Drops und dynamischem Marketing, um die Markentreue zu sichern. Die Widerstandsfähigkeit dieses Segments unterstreicht eine konstante Nachfrage nach zuverlässigen, erschwinglichen Zeitmessern, selbst inmitten wirtschaftlicher Unsicherheiten. Im Wesentlichen verankern Massenmarktuhren nicht nur die Mengenbasis der Branche, sondern navigieren auch geschickt durch die sich wandelnde Einzelhandelslandschaft.

Gleichzeitig befindet sich das Premiumuhrensegment auf einem rasanten Aufstieg und wird bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen. Dieser Anstieg wird größtenteils von wohlhabenden Verbrauchern angetrieben, die Zeitmesser zunehmend als portable Wertaufbewahrungsmittel betrachten. Strategien, die Knappheit und Handwerk betonen, haben eine unelastische Nachfrage kultiviert. Limitierte Auflagen erzielen beispielsweise selbst auf dem Sekundärmarkt Premiumpreise, der einen globalen Wert von 27 Milliarden USD aufweist und mit zweistelligen Raten wächst. Bemerkenswert ist ein demografischer Wandel: Weibliche Sammler hinterlassen ihre Spuren und nehmen zunehmend an hochkarätigen Auktionen, etwa bei Sotheby's, teil, was die Attraktivität des Segments über seine traditionelle Basis hinaus erweitert. Premiumuhrenhäuser navigieren geschickt durch Herausforderungen und finden eine Balance zwischen der Wahrung von Exklusivität und der Berücksichtigung der Prioritäten der Generation Z, wie Nachhaltigkeit und ethische Beschaffung. Der Sekundärhandelsmarkt stärkt die Liquidität und ermöglicht eine Wertsteigerung beim Wiederverkauf, was den Reiz von Uhren als Investitionen weiter erhöht. Angesichts dieser Dynamiken sind Premiumuhren gut positioniert, um in Europas sich entwickelnder Luxuslandschaft erheblichen Wert zu erzielen.

Nach Endnutzer: Herren führen, Unisex-Designs gewinnen die Generation Z

Im Jahr 2025 hielten Herrenuhren einen Anteil von 41,17 % am europäischen Uhrenmarkt und festigten ihren Status als führendes Segment inmitten einer anhaltenden Präferenz für klassische Männlichkeit. Etablierte Marken mit ihren traditionellen Gehäusegrößen und robusten Designs bedienen Fachleute und Sammler, die Erbe und Präzision priorisieren. Städtische Märkte verankern diese Nachfrage, wo Uhren sowohl im Geschäfts- als auch im Freizeitbereich als Statussymbole dienen. Während der Wettbewerb durch inklusive Optionen zunimmt, profitieren Herrenmodelle von treuen Wiederholungskäufen und Schenktraditionen zu Feiertagen und Meilensteinen. Marken integrieren subtil Technologie in ihre Angebote und stellen sicher, dass sie relevant bleiben, ohne von der Kernästhetik abzuweichen. Die anhaltende Dominanz dieses Segments unterstreicht eine beständige Verlässlichkeit, selbst wenn sich der Markt in Richtung breiterer Personalisierung verschiebt.

Unisex-Modelle entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 6,14 % bis 2031. Ihr Aufstieg wird durch geschlechtsneutrale Designs befeuert, die traditionelle Marketingnormen herausfordern. Gehäusedurchmesser, die von der Rolex Oyster Perpetual bis zur Cartier Tank reichen, finden bei Millennials und der Generation Z Anklang, die Fluidität in Stil und Selbstausdruck priorisieren. Das Interesse von Frauen an Mechanikuhren wächst, insbesondere durch verstärkte Teilnahme an Auktionen, die Handwerk mit moderner Ermächtigung verbindet. Marken, die inklusive Größenstrategien verfolgen, erschließen eine breitere Zielgruppe, von nicht-binären Verbrauchern bis hin zu Paaren auf der Suche nach passenden Modellen. Marketingstrategien verlagern sich darauf, gemeinsame Werte wie Nachhaltigkeit und Vielseitigkeit in den Vordergrund zu stellen und so Loyalität über verschiedene Lebensstile hinweg zu kultivieren. Diese Wachstumstrajektorie unterstreicht die Bedeutung von Unisex-Uhren bei der Gestaltung von Europas sich entwickelnder Verbraucherlandschaft.

Nach Vertriebskanal: Fachhandel behauptet sich, Online-Handel wächst stark

Im Jahr 2025 sicherten sich Fachboutiquen 45,52 % des Umsatzes im europäischen Uhrenmarkt und festigten ihren Status als dominanter Kanal. Diese Boutiquen nutzen personalisiertes Fachwissen und exklusiven Zugang zu hochwertigen Sortimenten. Sie gedeihen durch haptische Erlebnisse, veranstalten In-Store-Events und kuratieren vertrauenswürdige Auswahlen, was langfristige Beziehungen fördert, insbesondere bei Premium- und Luxuskäufen. Wohlhabende Käufer, die von kuratierten Auswahlen von Marken wie Rolex und Patek Philippe angezogen werden, suchen Authentizität und sofortige Befriedigung. Selbst mit dem digitalen Wandel behaupten Boutiquen ihre Umsatzdominanz, indem sie Knappheitsnarrative betonen und Aftersales-Services anbieten, um die Loyalität zu stärken. Multi-Marken-Umgebungen fördern die Entdeckung und sprechen Sammler an, die Erbe-Storytelling gegenüber schnellen Transaktionen priorisieren. Die Stärke dieses Kanals unterstreicht eine anhaltende Präferenz für menschliche Interaktion in einer premiumgetriebenen Einzelhandelslandschaft.

Online-Plattformen entwickeln sich rasch zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,61 % bis 2031. Sie revolutionieren den Vertrieb durch verbesserte Zugänglichkeit und technologische Innovationen. Ein Beispiel ist die Watches of Switzerland Group, die ihre Rolex Certified Pre-Owned-Linie auf digitale Kanäle ausgeweitet hat, was die wachsende Akzeptanz von E-Commerce im Ultra-Luxussegment verdeutlicht. Innovationen wie virtuelle Anprobewerkzeuge, Blockchain-Verifizierung und Direktvertriebsmodelle stärken Vertrauen und Komfort, was besonders bei der digital-first-Einstellung der Generation Z Anklang findet. Diese Plattformen bieten nicht nur Verkaufsmöglichkeiten; sie bieten globale Sortimente, maßgeschneiderte Empfehlungen und flexible Finanzierungsoptionen, alles inmitten des Aufschwungs des mobilen Handels. Dieses Online-Wachstum stellt die Exklusivität von Boutiquen in Frage und nutzt datengesteuerte Personalisierung und schnelle Lieferung. Infolgedessen sind Online-Kanäle bereit, die Einzelhandelslandschaft des europäischen Uhrenmarkts neu zu definieren und ihn in Richtung hybrider Erlebnisse zu lenken.

Geografische Analyse

Im Jahr 2025 beherrscht Deutschland mit einem dominanten Anteil von 27,15 % den Markt, gestützt durch eine robuste Inlandsnachfrage nach hochwertigen Mechanikuhren, ein weitreichendes Netz von Facheinzelhändlern und eine kulturelle Betonung von uhrmacherischem Handwerk und ingenieurtechnischer Präzision. Die langjährige Tradition des Landes, hochwertige Ingenieurskunst und Präzisionsfertigung zu schätzen, hat es als wichtigen Akteur im Luxusuhrmarkt positioniert, wobei deutsche Verbraucher eine starke Präferenz für etablierte Marken zeigen, die Erbe und Innovation betonen. Darüber hinaus exportiert Deutschland eine erhebliche Anzahl von Uhren in die ganze Welt. Im Jahr 2024 erreichten die Schweizer Uhrenexporte nach Deutschland 1.107,5 Millionen CHF, was einem Rückgang von 3,8 % gegenüber 2023 entspricht. Dieser Rückgang trat auf, als die breitere Branche einen Einbruch von 2,8 % verzeichnete, wodurch die Gesamtexporte auf 26,0 Milliarden CHF sanken[3]Quelle: Verband der Schweizerischen Uhrenindustrie, "Statistiken der Uhrenindustrie," fhs.swiss.

Spanien entwickelte sich zum am schnellsten wachsenden Markt mit einer CAGR von etwa 7,14 % im Zeitraum 2026–2031. Gleichzeitig sah sich der russische Markt mit einem starken Einbruch konfrontiert, der mit den Folgen westlicher Sanktionen und dem Rückzug von Luxusmarken nach der Ukraine-Invasion 2022 zu kämpfen hatte. Dies führte zu einem deutlichen Rückgang der Schweizer Exporte nach Russland, wobei zahlreiche globale Marken den Betrieb einstellten und ihre Bestände in andere europäische Länder und den Nahen Osten umleiteten. Länder wie die Niederlande, Polen, Belgien und Schweden halten zusammen mittlere bis hohe einstellige Marktanteile. Polens Wachstum wird durch steigende verfügbare Einkommen und eine aufstrebende Mittelschicht angetrieben, während die Niederlande von Amsterdams Status als Logistikdrehscheibe profitieren. Belgiens Nachfrage nach Luxusuhren wird durch seine Verbindungen zum Antwerpener Diamantenhandel gestützt.

Die geografische Landschaft zeigt unterschiedliche Verbraucherpräferenzen: Während Deutschland und das Vereinigte Königreich zu mechanischen Luxus- und Traditionsmarken neigen, betonen Spanien und Polen Mode und Wert. Die nordischen Länder hingegen setzen auf Nachhaltigkeit und Abenteuer-Wearables. Ab August 2025 werden US-Zölle auf Schweizer Importe einen zusätzlichen Aufschlag von 39 % auf den Einstandspreis erheben, was einen Schatten der Unsicherheit auf Marken wirft, die auf transatlantische Lieferketten angewiesen sind. Dennoch hat die europäische Nachfrage Widerstandsfähigkeit gezeigt. Bemerkenswert ist, dass die Watches of Switzerland Group bis Oktober 2025 keine wesentlichen Veränderungen im Verbraucherverhalten gemeldet hat, selbst bei Preiserhöhungen von Luxusmarken wie Rolex, Tudor, Omega und Audemars Piguet.

Wettbewerbslandschaft

Im europäischen Uhrenmarkt herrscht eine moderate Konsolidierung. Um die Vorherrschaft konkurrieren Schweizer Luxusgiganten wie LVMH, Richemont und Swatch Group, neben unabhängigen Herstellern wie Rolex und Fossil Group. Der Wettbewerb umfasst auch japanische multinationale Unternehmen wie Seiko, Citizen und Casio sowie Technologieriesen wie Apple, Samsung und Garmin, insbesondere im aufstrebenden Smartwatch-Segment. Im Premiumsegment dominieren vertikal integrierte Akteure. So verfügen Rolex und Patek Philippe beispielsweise über eigene Gießereien, Uhrwerkfabriken und Gehäuseherstellungsanlagen.

Aufkommende Chancen zeigen sich in Bereichen wie biometrischen Luxus-Hybriden, zertifizierten Gebrauchtplattformen und Kreislaufwirtschaftsmodellen, die Reparatur- und Rückkaufprogramme betonen. Rolex' Einführung seiner Certified Pre-Owned-Initiative Ende 2022, die bis Oktober 2025 auf alle US-Händler ausgeweitet wurde, legitimiert nicht nur den Sekundärmarkt, sondern ermöglicht es Rolex auch, Margen zurückzugewinnen, die zuvor von Graumarkthändlern und Auktionshäusern genossen wurden. Neue Marktteilnehmer verändern die Landschaft: Mikromarken, die Crowdfunding nutzen, um den traditionellen Einzelhandel zu umgehen, Direktvertriebsmarken wie Daniel Wellington und MVMT, die die Macht von Instagram-Influencern nutzen, und nachhaltigkeitsorientierte Start-ups wie Circular Clockworks, das für Demontierbarkeit konzipiert und Rücknahmeprogramme anbietet.

Technologie definiert die Wettbewerbslandschaft neu. Die Apple Watch, die den globalen Smartwatch-Markt anführt, setzt den Standard mit Gesundheitsfunktionen wie EKG und Sturzerkennung. Diese Maßstäbe sind nun der Goldstandard für Luxus-Hybride. Darüber hinaus werden Blockchain-basierte digitale Pässe und NFC-Chips zu unverzichtbaren Werkzeugen zur Fälschungsprävention und Wiederverkaufsverifizierung. Der Verband der Schweizerischen Uhrenindustrie verstärkt seine Maßnahmen zur Fälschungsbekämpfung. Bis 2028 müssen Schweizer Gruppen mit einem EU-Umsatz von mehr als 150 Millionen EUR die Anforderungen erfüllen. Marken, die Kreislaufwirtschaft und Rückverfolgbarkeit in ihr Produktdesign und Lieferkettenmanagement einweben, werden am meisten davon profitieren.

Marktführer der europäischen Uhrenindustrie

Rolex SA

Compagnie Financière Richemont SA

The Swatch Group Ltd

Fossil Group Inc.

LVMH SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Dezember 2025: Buhlmann stellte in Zusammenarbeit mit DAN Europe seine Decompression-02-Uhren vor. Mit einer mechanischen Dekompressionsanzeige auf Basis des Bühlmann-ZH-L16B-Algorithmus ermöglicht die Decompression 02 Tauchern, ihre Stopps zu timen. Dies wird durch eine markante Twin-Safety-Lünette erleichtert, die zwischen der gesamten Tauchzeit und dem Dekompressionstiming unterscheidet. Diese Uhren sind in ganz Europa erhältlich.

- November 2025: Seiko stellte seine neuesten automatischen Edelstahluhren vor, die eine Gangreserve von 40 Stunden und eine Wasserdichtigkeit von 10 bar bieten. Die SRE021 hat ein dunkelmarineblaues Zifferblatt, die SRE023 entscheidet sich für einen sanften Champagnerton, und die SRE024 zeigt einen zweifarbigen Goldakzent an Armband und Lünette.

- Oktober 2025: Orient stellte seine neue Mechanikuhrenkollektion vor, die als European Exclusive Collection bezeichnet wird. Die AC0F European Exclusive Collection bietet fünf verschiedene Optionen, jeweils in gedämpften Tönen, die ihren anspruchsvollen Stil perfekt ergänzen.

- Juni 2025: Casio debütierte mit seinen ersten automatischen Zeitmessern aus der neuen EFK-100-Kollektion mit fünf Unisex-Modellen. Bemerkenswert ist, dass die EFK-100CD und EFK-100XPB mit geschmiedeten Kohlenstofffaser-Zifferblättern ausgestattet sind, die durch die Verbindung von Kohlenstofffaser mit Harz und anschließender Behandlung bei hoher Temperatur und hohem Druck entstehen. Diese Zeitmesser werden in verschiedenen europäischen Ländern verkauft.

Berichtsumfang des europäischen Uhrenmarkts

Eine Uhr ist ein kleiner, tragbarer Zeitmesser, der mitgeführt werden kann. Sie ist so konzipiert, dass sie trotz der durch die Aktivitäten der Person verursachten Bewegungen eine konstante Bewegung beibehält.

Der Umfang des europäischen Uhrenmarkts umfasst die Segmentierung des Marktes nach Typ, Kategorie, Endnutzern, Vertriebskanal und Land. Nach Typ ist der Markt in Quarz-/Mechanikuhren und Digitaluhren segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Endnutzern ist der Markt in Damen, Herren und Unisex segmentiert. Die weitere Segmentierung nach Vertriebskanälen umfasst Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige. Nach Land ist der Markt in das Vereinigte Königreich, Deutschland, Spanien, Italien, Russland, Frankreich, die Schweiz und den Rest Europas segmentiert.

| Quarz/Mechanisch | |

| Digitaluhr | Smartwatches |

| Sonstige digitale Typen |

| Massenmarkt |

| Premium |

| Herren |

| Damen |

| Unisex |

| Online-Einzelhandelsgeschäfte |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest Europas |

| Nach Produkttyp | Quarz/Mechanisch | |

| Digitaluhr | Smartwatches | |

| Sonstige digitale Typen | ||

| Kategorie | Massenmarkt | |

| Premium | ||

| Endnutzer | Herren | |

| Damen | ||

| Unisex | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Fachgeschäfte | ||

| Supermärkte/Verbrauchermärkte | ||

| Sonstige Vertriebskanäle | ||

| Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Uhrenmarkt derzeit

Wie groß ist der europäische Uhrenmarkt derzeit?

Welches Land führt die europäischen Verkäufe an?

Deutschland hält mit 27,15 % den größten Anteil am regionalen Umsatz im Jahr 2025.

Wie schnell wächst das Premiumuhrensegment?

Premiumzeitmesser mit einem Preis über 1.500 EUR werden bis 2026–2031 voraussichtlich mit einer CAGR von 7,24 % wachsen.

Welcher Kanal wächst am schnellsten?

Der Online-Einzelhandel, einschließlich Direktvertrieb und zertifizierter Gebrauchtplattformen, wird bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen.

Seite zuletzt aktualisiert am: