Uhrenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

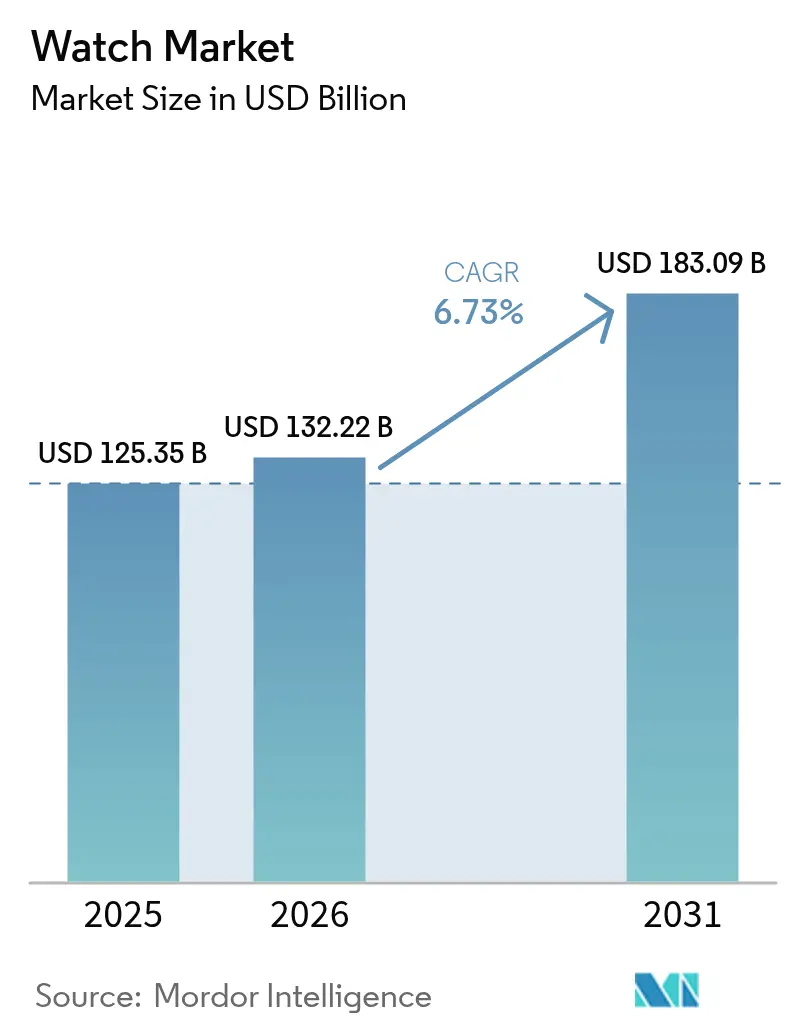

| Marktgröße (2026) | 132.22 Milliarden US-Dollar |

| Marktgröße (2031) | 183.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

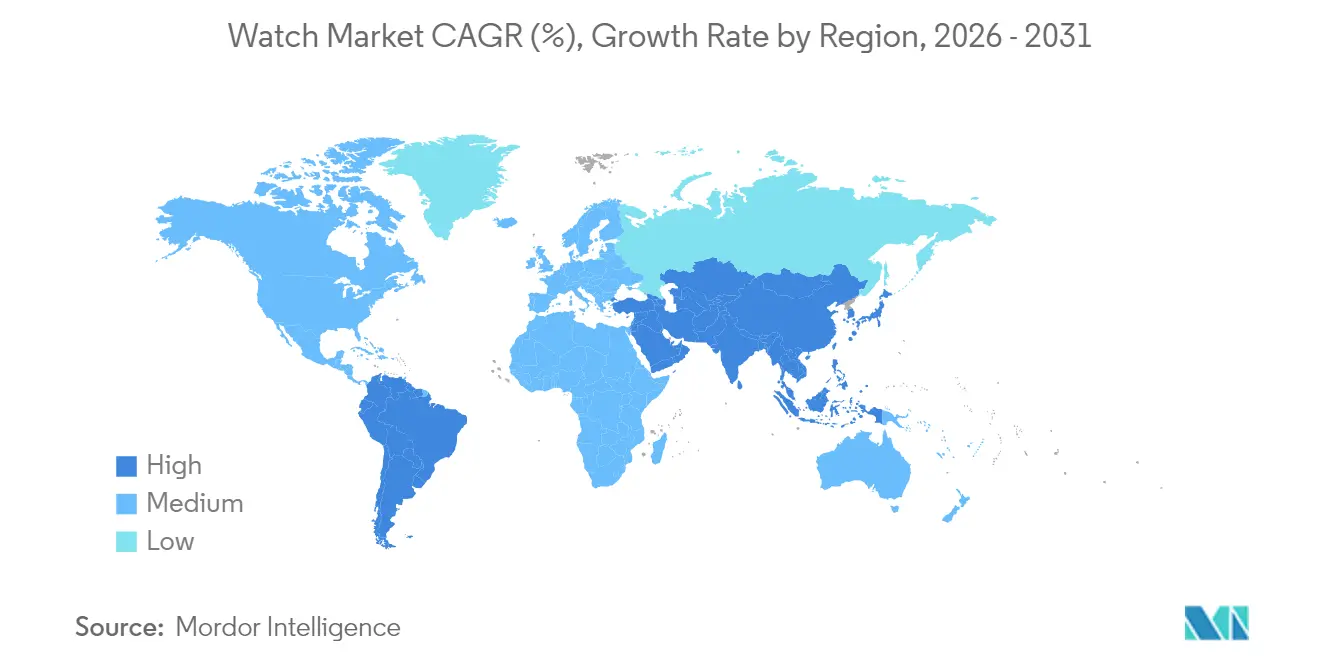

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

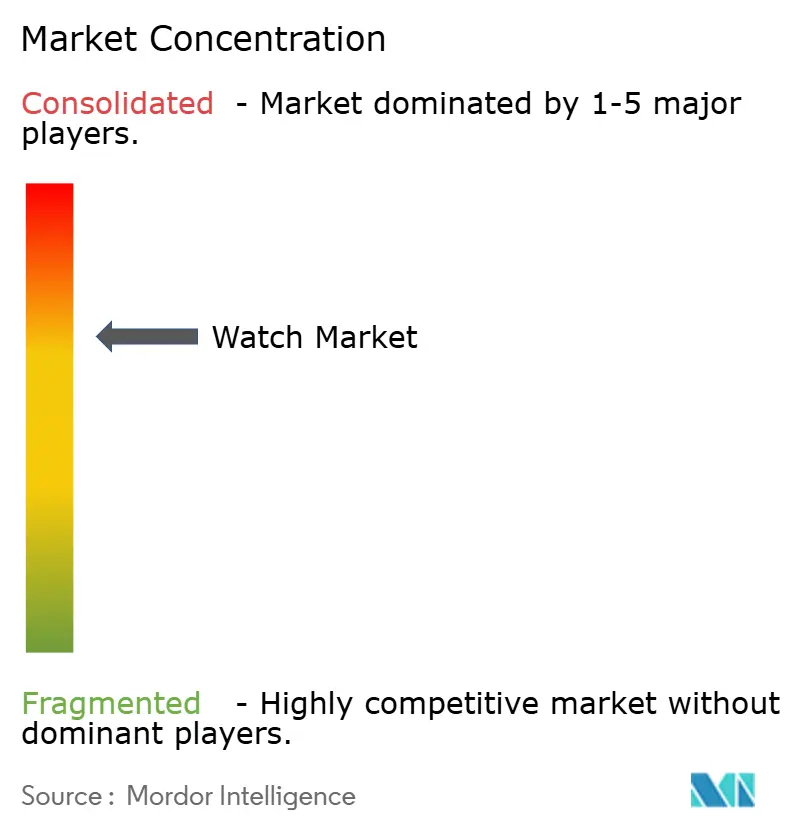

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Uhrenmarktanalyse von Mordor Intelligence

Die Größe des globalen Uhrenmarktes soll von 125,35 Milliarden USD im Jahr 2025 auf 132,22 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 183,09 Milliarden USD bei einer CAGR von 6,73 % über den Zeitraum 2026–2031 erreichen. Mehrere Faktoren treiben dieses Wachstum an, darunter die anhaltende Nachfrage nach traditionellem Handwerk, die zunehmende Beliebtheit von Smart-Funktionen in Uhren sowie eine wachsende Präferenz für geschlechtsneutrale Designs. Luxusmarken kombinieren ihre Expertise in der traditionellen Uhrmacherkunst mit diskreter Digitaltechnologie, um ihr Markenimage zu wahren und gleichzeitig die Bedürfnisse technikaffiner Verbraucher zu erfüllen. Die Region Asien-Pazifik führt das Wachstum an, bedingt durch das steigende verfügbare Einkommen der Mittelklasse, während Südamerika, obwohl von einer kleineren Basis ausgehend, Anzeichen einer schnelleren Entwicklung zeigt. Fachgeschäfte ziehen weiterhin Kunden durch personalisierte Dienstleistungen an, während E-Commerce-Plattformen aufgrund verbesserter Authentifizierungsprozesse und eines besseren Kundendiensts nach dem Kauf an Beliebtheit gewinnen. Der globale Uhrenmarkt weist eine moderate Konsolidierung auf, die aufstrebenden Marken Raum lässt, um zu konkurrieren. Große Akteure wie Swatch Group, Richemont und LVMH dominieren den Markt mit ihren vielfältigen Produktportfolios, die von erschwinglichen Modeuhren bis hin zu hochwertigen Luxuszeitmessern reichen.

Wichtigste Erkenntnisse des Berichts

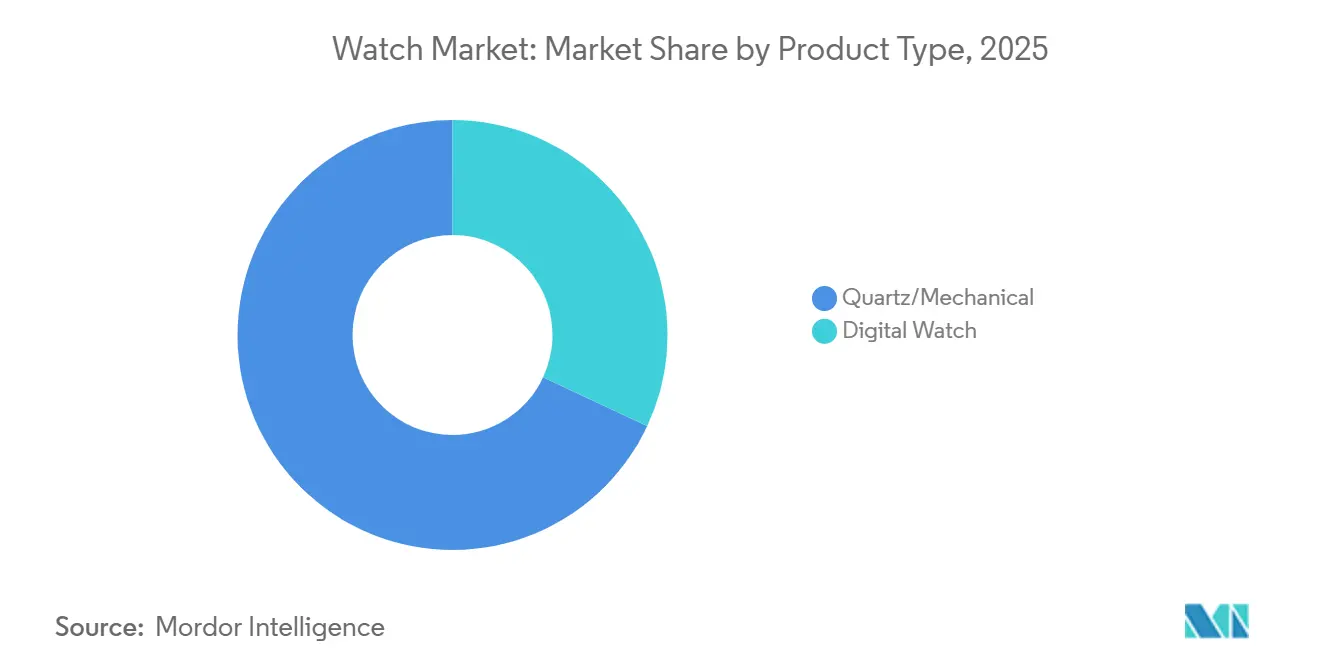

- Nach Produkttyp hielten Quarz- und Mechaniklinien im Jahr 2025 einen Uhrenmarktanteil von 67,89 %; Digitaluhren sind auf dem Weg zur schnellsten CAGR von 7,15 % im Zeitraum 2026–2031.

- Nach Kategorie entfiel auf das Massenmarktsegment im Jahr 2025 ein Anteil von 69,91 % am Umsatz, und das Premiumsegment soll bis 2031 mit einer CAGR von 6,73 % wachsen.

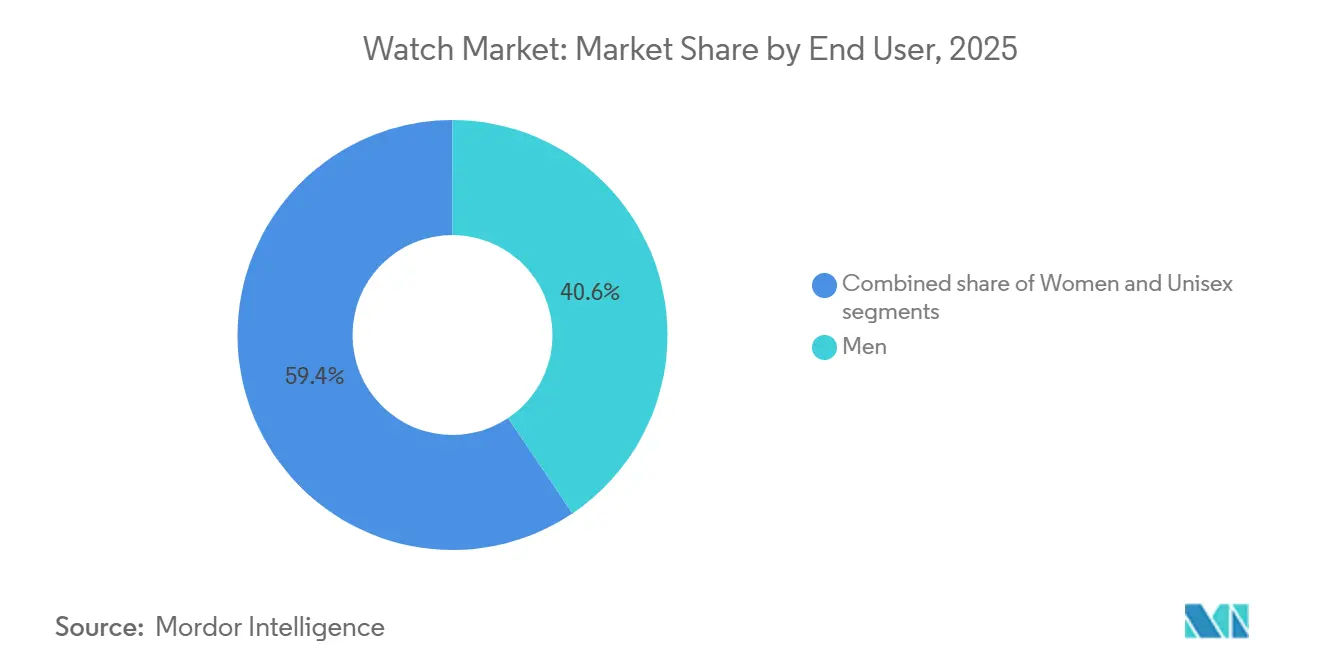

- Nach Endnutzer blieben Herrenmodelle mit 40,58 % im Jahr 2025 das größte Segment, während Unisex-Stücke bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen werden.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 55,64 %, doch der Online-Einzelhandel soll im Prognosezeitraum mit einer CAGR von 8,66 % wachsen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 39,20 %, während Südamerika bis 2031 die schnellste regionale CAGR von 7,45 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Uhrenmarkttrends und Erkenntnisse

Tabelle der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach Smartwatches mit Gesundheitsfunktionen | +1.2% | Global, mit führender Rolle von Asien-Pazifik und Nordamerika bei der Einführung | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte und Innovation | +0.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Luxusuhren | +0.8% | Nordamerika, Europa, einkommensstärkste Segmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Markenerbe und Handwerkskunst | +0.7% | Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Sportuhren von fitnessorientierten Verbrauchern | +0.6% | Global, mit stärkerer Durchdringung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einfluss sozialer Medien und Prominentenempfehlungen | +0.4% | Global, besonders stark in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Smartwatches mit Gesundheitsfunktionen

Das Interesse an präventiver Gesundheit ist erheblich gewachsen, was zu einem Anstieg der Nachfrage nach Smartwatches geführt hat. Laut der Weltgesundheitsorganisation sind Herz-Kreislauf-Erkrankungen die häufigste Todesursache weltweit und für etwa 17,9 Millionen Todesfälle jährlich verantwortlich [1]Quelle: Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen,"who.int. Smartwatches wie die Apple Watch Series 9 und die Samsung Galaxy Watch 6 verfügen nun über erweiterte Gesundheitsfunktionen, darunter EKG-Überwachung, Warnmeldungen bei unregelmäßigem Herzschlag sowie kontinuierliche Verfolgung von Herzfrequenz, Schlafmustern und Blutsauerstoffwerten. Diese Funktionen helfen Nutzern, ihre Gesundheit genauer im Blick zu behalten und potenzielle Probleme wie Vorhofflimmern frühzeitig zu erkennen. Da sich die Technologie verbessert – mit kleineren Sensoren und länger haltenden Akkus – bringen Smartwatch-Marken regelmäßig gesundheitsorientierte Updates heraus, die Nutzer dazu ermutigen, ihre Geräte häufiger zu aktualisieren. Traditionelle Uhrenhersteller passen sich ebenfalls an, indem sie Hybridmodelle einführen, die klassische Uhrendesigns mit moderner Gesundheits-Tracking-Technologie kombinieren und eine Mischung aus Stil und Funktionalität bieten.

Steigende Nachfrage nach Luxusuhren

Die Wahrnehmung von Luxusuhren als Investitionsgüter ist zunehmend populär geworden, insbesondere bei jüngeren, finanziell bewussten Käufern. Marken wie Rolex und Patek Philippe haben diesen Trend verstärkt, indem sie die Produktion einschränken und ikonische Modelle wie die Nautilus 5711 einstellen, was Exklusivität schafft und die Wiederverkaufswerte in die Höhe treibt. Diese wachsende Nachfrage wird auch durch steigende verfügbare Einkommen unterstützt, insbesondere in Regionen mit schnell wachsenden Volkswirtschaften. Laut dem Internationalen Währungsfonds beträgt das globale BIP pro Kopf in Kaufkraftparitäten ab April 2025 206,88 Tausend USD pro Kopf [2]Quelle: Internationaler Währungsfonds, "BIP, aktuelle Preise, Kaufkraftparität; Milliarden internationale Dollar,"imf.org. Darüber hinaus sind die drei Länder mit der höchsten Anzahl von Personen mit einem Nettovermögen zwischen 1 Million und 5 Millionen USD die Vereinigten Staaten, China und Frankreich [3]Quelle: World Population Review, "Vermögende Privatpersonen nach Land 2025," worldpopulationreview.com. Luxusuhrenhersteller reagieren auf diesen Trend, indem sie sich auf begrenzte Produktion konzentrieren und handwerkliche Fertigung in den Vordergrund stellen. So war beispielsweise Richard Milles RM 65‑01 „King James”, das im Juni 2025 in Zusammenarbeit mit LeBron James vorgestellt wurde, weltweit auf nur 150 Stück limitiert.

Wachsender Einfluss sozialer Medien und Prominentenempfehlungen

Der Aufstieg sozialer Medien und der Prominentenkultur hat die Wahrnehmung von Uhren durch Verbraucher tiefgreifend beeinflusst und sie in mächtige Statussymbole und Ausdrucksmittel persönlicher Identität verwandelt. Plattformen wie Instagram, TikTok und YouTube haben Luxusuhren sichtbarer denn je gemacht, wobei Influencer und Prominente wie Roger Federer (Rolex) und Timothée Chalamet (Cartier) die Begehrlichkeit von Marken steigern, insbesondere bei jüngeren Zielgruppen. Diese hochkarätigen Empfehlungen führen zu unmittelbaren Nachfrageschüben, insbesondere wenn sie mit limitierten Auflagen verbunden sind. So sorgte beispielsweise die Präsenz des Fußballers Kylian Mbappé als Hublot-Markenbotschafter bei Watches and Wonders Genf 2024 für erhebliches Aufsehen für die Marke. Nutzergenerierte Inhalte wie Unboxing-Videos und persönliche Rezensionen verstärken den Aspirationscharakter dieser Zeitmesser zusätzlich. Soziale Medien ermöglichen es Marken auch, ihr Erbe und ihre Handwerkskunst durch Blicke hinter die Kulissen zu präsentieren und einen Einblick in die Kunstfertigkeit und Präzision hinter ihren Kreationen zu geben.

Technologische Fortschritte und Innovation

Innovative Entwicklungen transformieren sowohl das Luxus- als auch das Massenmarktsegment für Uhren und verbessern Leistung, Haltbarkeit und Verbrauchervertrauen. Im Bereich der Luxusuhren integrieren Marken wie Omega und Breguet siliziumbasierte Hemmungen, die Reibung reduzieren und Magnetismus widerstehen, was zu verbesserter Genauigkeit und längeren Serviceintervallen führt. Dies ermöglicht es Marken, erweiterte Garantien anzubieten und Kunden von der Zuverlässigkeit ihrer Zeitmesser zu überzeugen. Die Verwendung fortschrittlicher Materialien wie Hochentropie-Legierungen und Kohlefaserverbundwerkstoffe gewinnt an Bedeutung. Diese Materialien schaffen leichte und dennoch hochbeständige Uhrengehäuse, die Verbraucher ansprechen, die robuste Sport- und Abenteueruhren suchen. So verfügt beispielsweise die TAG Heuer Carrera Plasma Diamant d'Avant-Garde, die 2023 auf den Markt gebracht wurde, über im Labor gezüchtete Diamanten und ein Kohlefaserverbundgehäuse, das modernste Ästhetik mit verbesserter Haltbarkeit verbindet. Auf der digitalen Seite revolutioniert die Blockchain-Technologie die Branche. Marken wie Breitling und Vacheron Constantin führen blockchain-gestützte digitale Zertifikate ein, die die Echtheit von Uhren verifizieren und den Wiederverkaufsprozess vereinfachen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verfügbarkeit von Fälschungsprodukten | -0.8% | Global, mit stärkeren Auswirkungen in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach intelligenten Variablen | -0.6% | Entwickelte Märkte, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten im Zusammenhang mit Luxusuhren | -0.5% | Global, konzentriert im Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -0.4% | Global, alle Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Fälschungsprodukten

Die Verfügbarkeit gefälschter Uhren untergräbt weiterhin den Markenruf und erodiert das Verbrauchervertrauen in der globalen Uhrenindustrie. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung machten gefälschte Uhren im Jahr 2025 23 % des Gesamtwerts der weltweit beschlagnahmten Fälschungswaren aus [4]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Kartierung des globalen Handels mit Fälschungen 2025," oecd.org. Trotz erheblicher Durchsetzungsbemühungen, wie groß angelegter Beschlagnahmungen durch Zollbehörden in Regionen wie den USA, der EU und Asien, tauchen Fälschungsverkäufer schnell unter neuen Identitäten auf digitalen Marktplätzen und sozialen Medienplattformen wieder auf. So beschlagnahmte der US-amerikanische Zoll- und Grenzschutz im Jahr 2025 in Pittsburgh mehr als zwei Dutzend gefälschte Rolex-Uhren und Designer-Sonnenbrillen. Dieses Problem ist besonders schädlich für Einstiegsluxusmarken, bei denen Erstkäufer unwissentlich gefälschte Produkte erwerben können, was zu Misstrauen und einem möglichen langfristigen Rückzug von der Marke führt. Um diesem wachsenden Problem entgegenzuwirken, setzen führende Marken wie Rolex und Audemars Piguet auf fortschrittliche digitale Verifizierungsmaßnahmen. Dazu gehören Seriennummernverfolgung, scannbare QR-Codes und NFC-fähige Echtheitszertifikate, die darauf abzielen, Verbrauchern mehr Vertrauen in ihre Käufe zu geben und den Markenwert zu schützen.

Hohe Produktionskosten im Zusammenhang mit Luxusuhren

Steigende Material- und Arbeitskosten stellen die Rentabilität in der hochwertigen Uhrmacherbranche vor erhebliche Herausforderungen. Die steigenden Preise für wesentliche Materialien wie Gold, Platin und chirurgischen Stahl, angetrieben durch Faktoren wie geopolitische Instabilität, Inflation und begrenzte Bergbauproduktion, haben die Produktionskosten erheblich erhöht. Edelmetalluhren, die fast 40 % des Exportwerts der Schweizer Uhrenindustrie ausmachen, sind besonders anfällig für diese Preisschwankungen. Große Konzerne wie Richemont und LVMH können diesen Druck durch Strategien wie Großeinkäufe und Absicherungsgeschäfte effektiver bewältigen. Kleinere unabhängige Uhrenhersteller stehen jedoch oft vor schwierigen Entscheidungen und müssen die Notwendigkeit, die Qualität zu erhalten, mit der Notwendigkeit, die Gewinnmargen zu schützen, in Einklang bringen. Der handwerkliche Charakter der Luxusuhrmacherei erhöht die Kostenlast, da die Ausbildung und Bindung qualifizierter Uhrmacher erhebliche Investitionen und wettbewerbsfähige Löhne erfordern. Um diesen Herausforderungen zu begegnen, konzentrieren sich einige Marken auf die Verbesserung der betrieblichen Effizienz und erkunden den Einsatz alternativer oder recycelter Materialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Innovation beschleunigt die traditionelle Dominanz

Quarz- und Mechanikuhren machten im Jahr 2025 67,89 % des Umsatzes aus und zeigen die anhaltende Anziehungskraft traditioneller Handwerkskunst und die Zuverlässigkeit dieser Zeitmesser. Verbraucher schätzen weiterhin das haptische Erlebnis und die langfristige Haltbarkeit, die diese Uhren bieten, was sie zu einem Eckpfeiler des Uhrenmarktes macht. Diese Dominanz bietet der Branche eine stabile Basis, auch wenn neuere Technologien entstehen. Unterdessen gewinnen Hybridmodelle, die klassische Merkmale wie Saphirglas und mechanische Zeiger mit dezenten digitalen Displays kombinieren, an Bedeutung. Diese Designs beweisen, dass traditionelle und moderne Elemente koexistieren können und ein breiteres Verbraucherspektrum ansprechen, ohne den Wert eines der beiden Segmente zu mindern.

Digitaluhren, die derzeit noch einen kleineren Marktanteil halten, sollen bis 2031 mit einer CAGR von 7,15 % wachsen, angetrieben durch die steigende Nachfrage technikaffiner und gesundheitsbewusster Käufer. Diese Uhren haben sich über die einfache Zeitmessung hinaus entwickelt und bieten erweiterte Funktionen wie Fitness-Tracking, Herzfrequenzüberwachung und kontaktlose Zahlungsoptionen. Diese erweiterte Funktionalität hat sie für viele Verbraucher unverzichtbar gemacht, insbesondere für diejenigen, die sich auf Wohlbefinden und Komfort konzentrieren. Over-the-Air-Updates stellen sicher, dass diese Geräte im Laufe der Zeit relevant bleiben und ihr Wertversprechen steigern. Traditionelle Uhrenhersteller passen sich ebenfalls an, indem sie mit Halbleiterunternehmen zusammenarbeiten, um zuverlässige Smart-Komponenten zu integrieren, was es ihnen ermöglicht, einen Anteil an diesem wachsenden Segment zu gewinnen und gleichzeitig ihren Ruf für Präzision und Qualität zu wahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premiumresilienz gegenüber Massenmarktvolumen

Das Massenmarktsegment machte im Jahr 2025 69,91 % aus, angetrieben durch seine Erschwinglichkeit und häufige Aktualisierungen zur Anpassung an Modetrends. Das Premiumsegment verzeichnet jedoch ein schnelleres Umsatzwachstum mit einer prognostizierten CAGR von 6,73 % und trägt im Prognosezeitraum erheblich zum Gesamtwachstum des Uhrenmarktes bei. Premiumuhren rechtfertigen ihre höheren Preispunkte durch begrenzte Produktionsauflagen, einzigartige Komplikationen und die Verwendung hochwertiger Materialien, die Verbraucher ansprechen, die Exklusivität und Handwerkskunst suchen.

Der Markt erlebt eine deutliche Spaltung der Verbraucherpräferenzen, wobei aufstrebende Käufer entweder auf hochwertige, investitionswürdige Uhren umsteigen oder sich für erschwingliche und funktionsreiche Smartwatches entscheiden. Um dem entgegenzuwirken, verbessern Premiummarken das Kundenerlebnis durch concierge-gesteuerte Online-Plattformen, exklusive Boutique-Kollektionen und personalisierte Kundendienste nach dem Kauf, um die Kundenbindung zu stärken. Massenmarktmarken hingegen konzentrieren sich auf kosteneffiziente Designs, Kooperationen mit Modelabels und häufige saisonale Markteinführungen, um ihre Attraktivität zu erhalten. Diese Dynamik mit zwei Geschwindigkeiten fördert intensiven Wettbewerb und treibt kontinuierliche Innovation im gesamten Uhrenmarkt an.

Nach Endnutzer: Geschlechtsneutrales Design gewinnt an Dynamik

Herrenuhren machten im Jahr 2025 40,58 % des Umsatzes aus, angetrieben durch ihre klassischen Designs, professionelle Ästhetik und traditionelle Gehäusegrößen. Diese Uhren weisen oft zurückhaltende Farbschemata auf und sind auf formelle und geschäftliche Umgebungen zugeschnitten. Das Unisex-Segment gewinnt jedoch erheblich an Bedeutung, mit einer prognostizierten Wachstumsrate von 7,38 % CAGR, da sich gesellschaftliche Präferenzen in Richtung Inklusivität und Vielseitigkeit verschieben. Uhren mit schlankeren Profilen, wechselbaren Armbändern und minimalistischen Designs sprechen ein breiteres Publikum an, einschließlich derjenigen, die Funktionalität und Stil ohne geschlechtsspezifische Bezeichnungen schätzen. Um dieser Nachfrage gerecht zu werden, bringen Marken zunehmend Kollektionen mit neutralen Designs auf den Markt und vermeiden geschlechtsspezifische Marketingstrategien, um eine breitere Kundenbasis anzusprechen.

Im Luxussegment wächst auch die Nachfrage der Frauen, aber viele Käuferinnen entscheiden sich nun für Unisex-Designs, die mechanische Raffinesse gegenüber traditionellen Verzierungen wie Edelsteinen priorisieren. Dieser Wandel spiegelt eine Präferenz für Uhren wider, die technische Exzellenz mit zurückhaltender Eleganz verbinden. Darüber hinaus hat die zunehmende Beliebtheit von Influencer-Inhalten, die Paare zeigen, die dieselbe Uhr tragen, den Trend des geschlechterübergreifenden Tragens normalisiert. Dies hat die Attraktivität neutraler Ästhetik weiter gesteigert und Marken dazu ermutigt, ihren Ansatz zur Segmentierung zu überdenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Erlebnisorientierte Geschäfte treffen auf expandierenden E-Commerce

Spezialisierte Uhrenhändler machten im Jahr 2025 55,64 % des Markterlöses aus, unterstützt durch ihre Expertise in der Uhrmacherei, hauseigene Reparaturservices und exklusive Partnerschaften mit führenden Marken. Diese Händler bieten ein personalisiertes Einkaufserlebnis, einschließlich maßgeschneiderter Anproben, detaillierter Produktberatung und feierlicher Übergaben, die für Käufer ein besonderes Erlebnis schaffen. Dieser praxisorientierte Ansatz zieht weiterhin Kunden an, die das haptische und immersive Erlebnis schätzen, das stationäre Geschäfte bieten. Der Aufstieg des E-Commerce ist jedoch unbestreitbar, wobei der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 8,66 % wachsen wird. Dieses Wachstum wird durch die zunehmende Beliebtheit zertifizierter Gebrauchtplattformen, live gestreamter Produkteinführungen und sicherer Zahlungssysteme angetrieben, die das Kundenvertrauen stärken.

Der Trend zum Online-Shopping, der während der Pandemie an Fahrt gewann, hat sich als dauerhafter Trend erwiesen. Viele Uhrenmarken bieten nun virtuelle Beratungen, 360-Grad-Produktansichten und Lieferservices für Anproben zu Hause an, was das Online-Einkaufserlebnis bequemer und ansprechender macht. Darüber hinaus haben Fortschritte bei Verifizierungstechnologien, wie blockchain-gestützte Zertifikate, Bedenken hinsichtlich der Echtheit ausgeräumt und das Verbrauchervertrauen in Online-Käufe weiter gestärkt. Stationäre Geschäfte passen sich dieser neuen Landschaft an, indem sie sich in Showrooms mit Terminvereinbarung und Servicezentren verwandeln und sich auf die Schaffung einer komplementären Omnichannel-Strategie konzentrieren, die das Beste aus dem stationären und dem digitalen Einzelhandel verbindet.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 39,20 % des globalen Uhrenumsatzes aus und ist damit der größte regionale Markt. Das Wachstum der Region wird durch das steigende verfügbare Einkommen der Mittelklasse-Haushalte und eine starke kulturelle Betonung von Luxus und Statussymbolen angetrieben. Schlüsselmärkte wie China, Japan und Indien dominieren den Umsatz, während südostasiatische Länder aufgrund expandierender Einzelhandelsnetzwerke und steuerfreier Einkaufsmöglichkeiten für Touristen schnell aufholen. Die weit verbreitete Nutzung von Smartphones unterstützt Omnichannel-Strategien, da Verbraucher Produkte oft online recherchieren, bevor sie im Geschäft kaufen.

Südamerika, angeführt von Brasilien und Argentinien, soll bis 2031 mit einer CAGR von 7,45 % wachsen und ist damit die am schnellsten wachsende Region im Uhrenmarkt. Dieses Wachstum wird durch steigende Urbanisierung, verbesserten Zugang zu Krediten und eine wachsende Nachfrage nach Lifestyle-Upgrades angetrieben. Während Herausforderungen wie schwankende Importzölle und Währungsinstabilität bestehen bleiben, bieten die günstigen demografischen Verhältnisse der Region und die steigende Kaufkraft der Verbraucher eine solide Grundlage für langfristiges Wachstum. Sowohl globale Luxusmarken als auch lokale Akteure im mittleren Preissegment nutzen diese Chancen, um ihre Präsenz in der Region auszubauen.

Nordamerika und Europa bleiben reife, aber hochprofitable Märkte für Uhren. In den Vereinigten Staaten treibt eine starke Gemeinschaft von Uhrensammlern und ein gut etablierter Gebrauchtmarkt konstante Umsätze an, selbst in wirtschaftlichen Abschwungphasen. Europa profitiert von seiner Nähe zu Schweizer Uhrmachern und seinem reichen Erbe in der Luxushandwerkskunst, was eine stetige Nachfrage sicherstellt. Während das Wachstum in diesen Regionen im Vergleich zu aufstrebenden Märkten langsamer ist, generieren sie weiterhin erhebliche Umsätze. Unterdessen zeigen der Nahe Osten und Afrika, obwohl heute noch kleinere Beitragsleister, vielversprechendes Potenzial. Hochwertige Transaktionen in den Ländern des Golfkooperationsrats und zunehmende Online-Durchdringung in Afrika sollen den Umsatz in den kommenden Jahren ankurbeln.

Wettbewerbslandschaft

Der globale Uhrenmarkt zeigt eine moderate Konsolidierung und lässt aufstrebenden Herausforderermarken Raum zum Wachsen. Dominante Akteure wie Swatch Group, Richemont und LVMH behaupten ihre Führungsposition durch vielfältige Portfolios, die ein breites Verbraucherspektrum bedienen, von Einstiegsmode-Uhren bis hin zu hochwertigen Luxuszeitmessern. Ihre Kontrolle über die hauseigene Komponentenfertigung und der Besitz von Multi-Marken-Einzelhandelsketten verschaffen ihnen einen Wettbewerbsvorteil. Diese Unternehmen profitieren auch von Skaleneffekten, die den Zugang zu Premiummaterialien sichern und erstklassige Einzelhandelsstandorte sichern, was ihre Marktposition weiter festigt.

Unabhängige Luxusuhrenhersteller gedeihen weiterhin, indem sie sich auf Authentizität, Handwerkskunst und begrenzte Produktionsauflagen konzentrieren und Sammler und Enthusiasten ansprechen, die Exklusivität schätzen. Diese kleineren Marken stehen jedoch vor Herausforderungen bei der Sichtbarkeit, da größere Konzerne die Mainstream-Vertriebskanäle dominieren. Um dem entgegenzuwirken, nutzen viele unabhängige Hersteller digitale Plattformen und Storytelling, um direkt mit ihrem Publikum in Kontakt zu treten. Der Aufstieg von Online-Marktplätzen und influencer-gesteuerten Schaufenstern hat diesen Marken alternative Wege geboten, um Verbraucher zu erreichen, was beweist, dass überzeugende Narrative immer noch mit den Ressourcen der Branchenriesen konkurrieren können.

Technologieunternehmen verschärfen den Wettbewerb, indem sie fortschrittliche Funktionen wie Sensoren, proprietäre Betriebssysteme und Cloud-Konnektivität in Smartwatches integrieren. Als Reaktion darauf führen traditionelle Uhrenhersteller Hybridmodelle ein, die mechanische Handwerkskunst mit digitaler Funktionalität kombinieren, oder gehen Partnerschaften ein, um Software-Fähigkeiten zu integrieren. Nachhaltigkeitsinitiativen wie Kreislaufwirtschafts-Inzahlungnahmen und lokalisierte Produktion werden zu wichtigen Differenzierungsmerkmalen. Diese Bemühungen adressieren nicht nur die Verbrauchernachfrage nach umweltfreundlichen Praktiken, sondern bieten auch neueren Marktteilnehmern Möglichkeiten, eine Nische im sich entwickelnden Uhrenmarkt zu erschließen.

Führende Unternehmen der Uhrenbranche

The Swatch Group

Fossil Group Inc.

LVMH (Louis Vuitton Moët Hennessy)

Compagnie Financière Richemont S.A

Rolex SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: LeBron James' RM 65-01 „King James” ist eine besondere Zusammenarbeit mit Richard Mille. Die Uhr kombiniert modernste Technologie mit kühner Ästhetik und ist ein herausragendes Accessoire für Sammler und Fans gleichermaßen.

- April 2025: Patek Philippe stellte bei Watches and Wonders 2025 15 Referenzen vor, darunter seine erste Weltzeit mit synchronisierter Datumsanzeige und ein wiederbelebtes Golden Ellipse Armband.

- Oktober 2024: Die Watches of Switzerland Group (WOS) erwarb die Online-Uhrenpublikation Hodinkee mit dem Ziel, den weiteren Betrieb von Hodinkee als führende Instanz in der Uhrengemeinschaft zu unterstützen.

- September 2024: New World Solutions trat mit der Übernahme einer Mehrheitsbeteiligung an dialMKT in den globalen Uhrenmarkt ein.

Umfang des globalen Uhrenmarktberichts

Eine Uhr ist ein tragbarer Zeitmesser, der von einer Person getragen oder mitgeführt werden soll.

Der Uhrenmarkt ist nach Produkttyp in Quarzuhren und Digitaluhren segmentiert. Die Digitaluhr ist weiter in Smart und andere unterteilt. Der Markt ist nach Preisklasse in Niedrigpreissegment, mittleres Preissegment und Luxus segmentiert. Nach Endnutzer ist der Markt in Frauen, Männer und Unisex segmentiert. Der Markt ist nach Vertriebskanälen in Offline- und Online-Einzelhandelsgeschäfte segmentiert. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Quarz-/Mechanikuhr | |

| Digitaluhr | Smartwatches |

| Andere Digitaltypen |

| Massenmarkt |

| Premium |

| Männer |

| Frauen |

| Unisex |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Quarz-/Mechanikuhr | |

| Digitaluhr | Smartwatches | |

| Andere Digitaltypen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Unisex | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Uhrenmarkt derzeit?

Der Uhrenmarkt wird im Jahr 2026 auf 132,22 Milliarden USD geschätzt und soll bis 2031 auf 183,09 Milliarden USD wachsen.

Welche Region führt den Uhrenumsatz heute an?

Asien-Pazifik macht 39,20 % des globalen Umsatzes aus und ist damit der größte regionale Beitragsleister.

Wie schnell wachsen Premiumuhren im Vergleich zu Massenmarktmodellen?

Premiumlinien sollen bis 2031 mit einer CAGR von 6,73 % wachsen.

Warum ist Fälschung ein ernstes Problem für Uhrenmarken?

Hochwertige Repliken erodieren das Verbrauchervertrauen, leiten Umsätze um und zwingen legitime Marken, erhebliche Mittel für Authentifizierungs- und Durchsetzungsprogramme aufzuwenden.

Welche Faktoren treiben die Einführung von Digitaluhren an?

Kontinuierliche Gesundheitsüberwachung, Software-Updates und die Integration mobiler Zahlungen sind die wichtigsten Treiber hinter der für Digitaluhren erwarteten CAGR von 7,15 %.

Seite zuletzt aktualisiert am: