Größe und Marktanteil des russischen Luxusgütermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

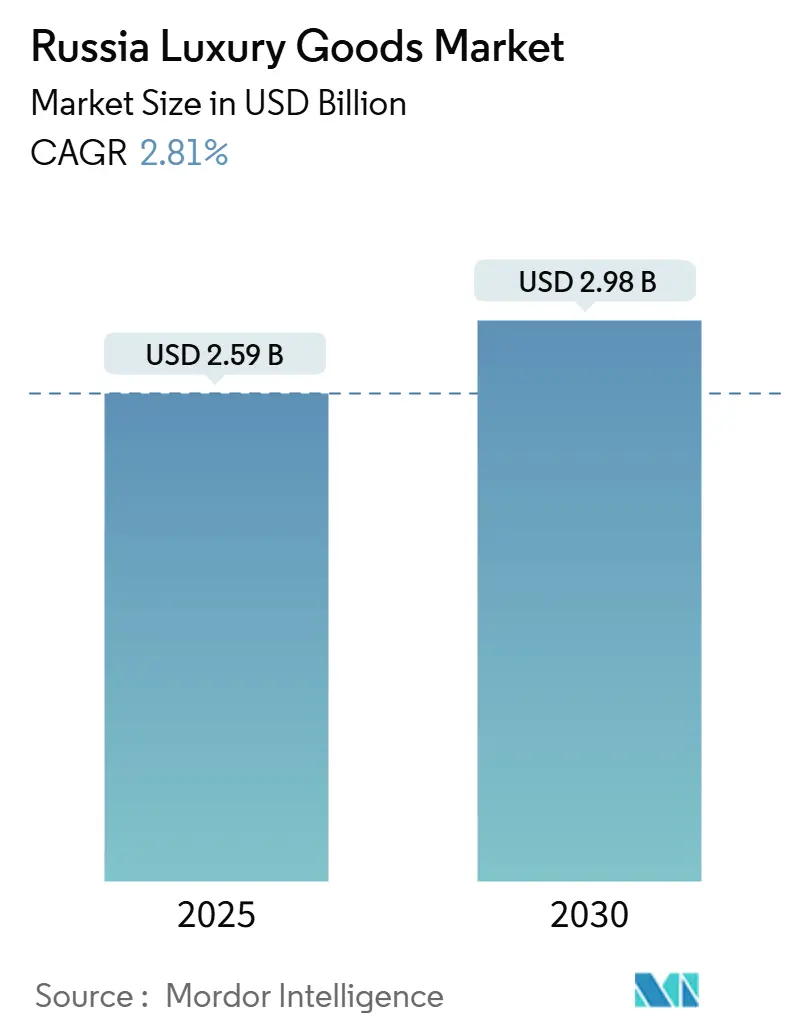

| Marktgröße (2025) | 2.59 Milliarden US-Dollar |

| Marktgröße (2030) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Luxusgütermarkts von Mordor Intelligence

Die Größe des russischen Luxusgütermarkts beläuft sich im Jahr 2025 auf 2,59 Milliarden USD und wird voraussichtlich bis 2030 auf 2,98 Milliarden USD ansteigen, was einer CAGR von 2,81 % entspricht. Diese moderate, aber positive Entwicklung zeigt, wie wohlhabende Russen weiterhin ihr frei verfügbares Einkommen für Premiumprodukte aufwenden, auch wenn Sanktionen, Inflation und veränderte Markenpräsenzen die Versorgungswege neu definieren. Parallelimportkanäle, persönliche Einkaufsdienstleistungen und grenzüberschreitende Käufe halten stark nachgefragte Artikel im Umlauf, trotz der offiziellen Aussetzung vieler westlicher Marken. Inländische Einzelhändler und asiatische Marken nutzen diese Lücke, füllen beliebte Sortimente auf und führen Kollektionen ein, die auf den lokalen Geschmack zugeschnitten sind, während Boutiquen in Moskau und St. Petersburg weiterhin die theatralischen Einkaufserlebnisse bieten, die viele Luxuskäufer bevorzugen. Soziale Medien verstärken das Marken-Storytelling, beeinflussen jüngere Segmente und helfen dabei, limitierte Auflagen schnell auszuverkaufen. Schließlich bringen ausgebaute E-Commerce-Logistikstrukturen kuratierte Sortimente in regionale Städte und erweitern schrittweise die geografische Reichweite des russischen Luxusgütermarkts.

Wichtigste Erkenntnisse des Berichts

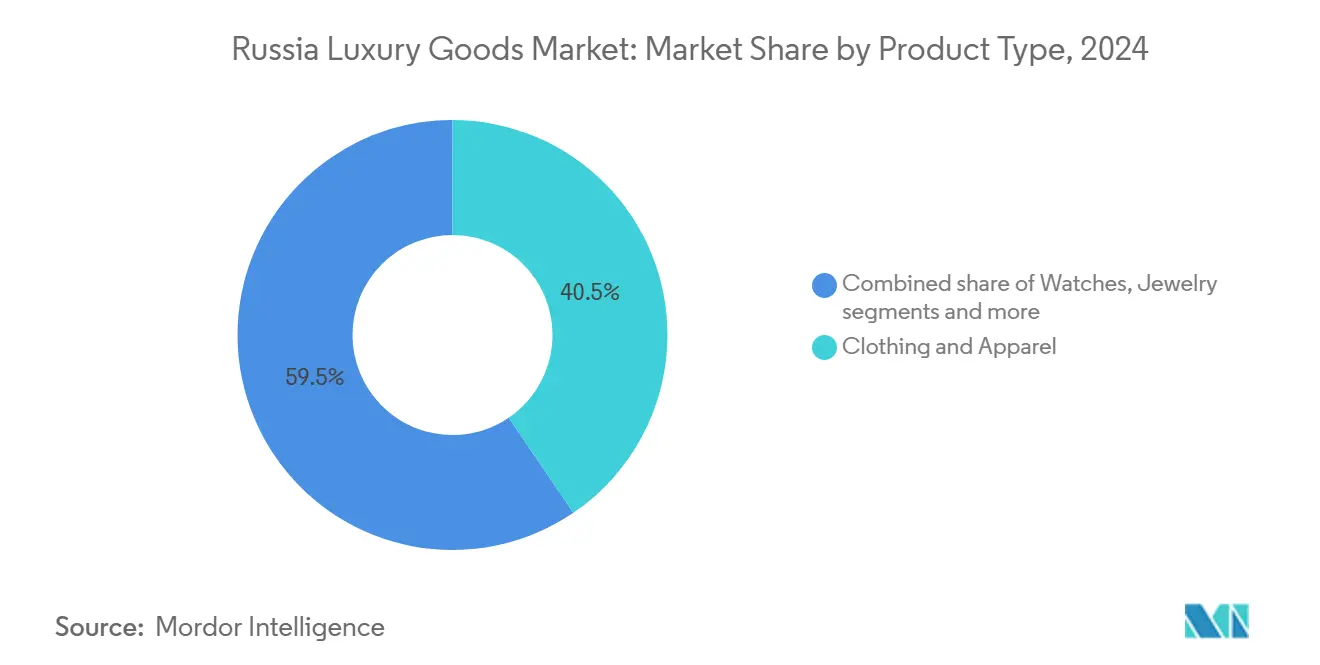

- Nach Produkttyp führte Bekleidung und Kleidung mit einem Marktanteil von 40,52 % am russischen Luxusgütermarkt im Jahr 2024, während Uhren bis 2030 mit einer CAGR von 3,27 % das stärkste Wachstum verzeichnen sollen.

- Nach Endnutzer entfielen 54,04 % der Käufe im Jahr 2024 auf Frauen, während die Käufe von Männern bis 2030 mit einer CAGR von 3,75 % beschleunigt wachsen sollen.

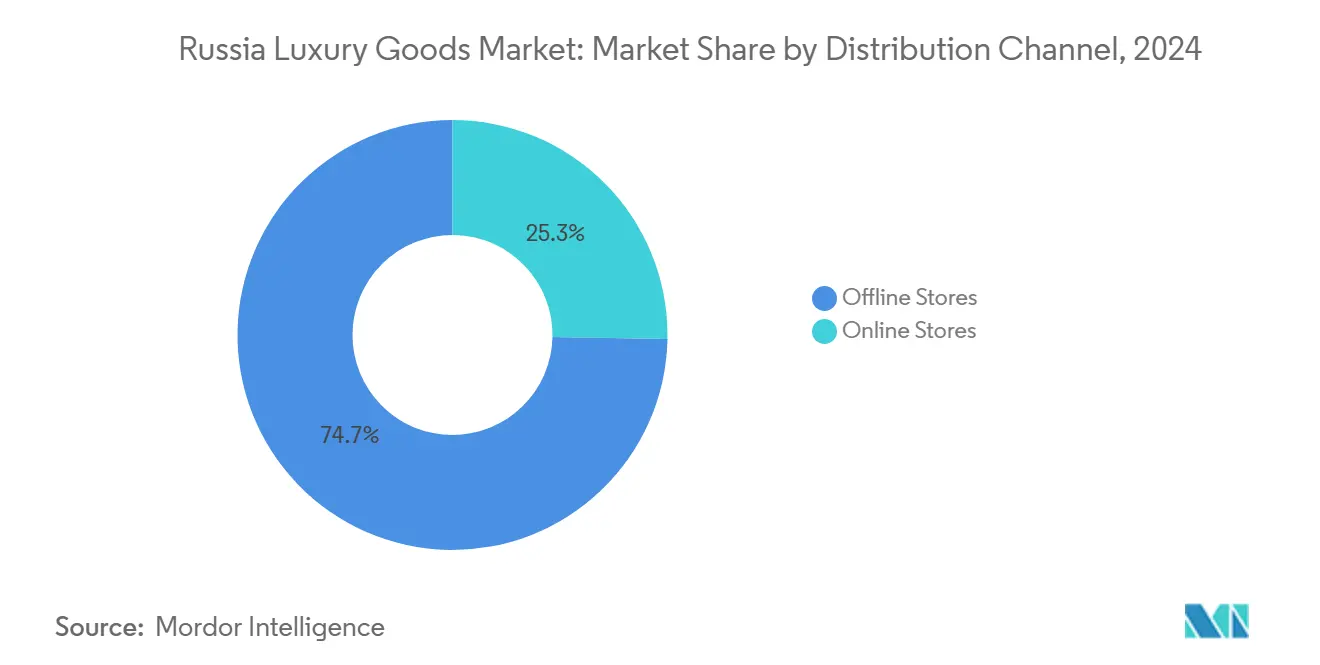

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2024 einen Anteil von 74,66 % am russischen Luxusgütermarkt; Online-Plattformen weisen mit einer CAGR von 3,91 % die besten Wachstumsaussichten auf.

Trends und Erkenntnisse im russischen Luxusgütermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu nachhaltigen und ökozertifizierten Luxusprodukten | +0.4% | National, mit frühen Gewinnen in Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +0.6% | National, mit Ausstrahlungseffekten auf regionale Städte | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu limitierten Produkten | +0.3% | Kernmärkte Moskau und St. Petersburg | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation hinsichtlich Rohmaterialien und Design | +0.5% | National, mit Fokus auf das Premiumsegment | Mittelfristig (2–4 Jahre) |

| Globalisierung von Luxusmarken | +0.2% | National, trotz Sanktionsbeschränkungen | Langfristig (≥ 4 Jahre) |

| Ausbau von E-Commerce-Plattformen | +0.7% | National, mit Gewinnen bei der Durchdringung ländlicher Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu nachhaltigen und ökozertifizierten Luxusprodukten

In Russland legen jüngere Luxusverbraucher zunehmend Wert auf Nachhaltigkeitsnachweise und betrachten Ökozertifizierungen oft als Statussymbol. Dies markiert einen bedeutenden Generationenwandel: Millennials und die Generation Z, die im Luxusmarkt über wachsende Kaufkraft verfügen, fordern Transparenz bei Beschaffung und Produktion. Diese Bevölkerungsgruppen sind nicht nur um die Umweltauswirkungen besorgt, sondern verbinden nachhaltige Praktiken auch mit sozialer Verantwortung und ethischem Konsum, was die Bedeutung umweltfreundlicher Initiativen weiter steigert. Der Trend hat insbesondere nach dem Rückzug internationaler Luxusmarken an Dynamik gewonnen und den Weg für inländische und asiatische Alternativen geebnet, die nachhaltige Praktiken in den Vordergrund stellen. Diese Alternativen nutzen diese Chance, indem sie umweltbewusste Strategien in ihre Markenführung, Produktentwicklung und Marketingmaßnahmen integrieren und sich so an den Werten dieser jüngeren, umweltbewussten Verbraucherbasis orientieren.

Einfluss sozialer Medien und Prominentenempfehlungen

In Russland dienen soziale Medienplattformen heute als wichtigster Kanal zur Entdeckung von Luxusgütern. Inländische Influencer und Prominente haben internationale Markenbotschafter ersetzt. Dieser Wandel hat neue Wege für Markenbekanntheit und Kauferwägungen eröffnet, insbesondere bei jüngeren Verbrauchern, die digitale Kanäle für Luxusinformationen nutzen. Laut Levadu besuchen 89 % der Befragten unter 24 Jahren täglich oder fast täglich soziale Netzwerke, was die entscheidende Rolle sozialer Medien bei der Gestaltung der Präferenzen und Kaufentscheidungen dieser Altersgruppe unterstreicht [1]Quelle: Levadu, "Publikum von Internetnutzern, sozialen Netzwerken, Instant-Messengern und VPN-Diensten", levada.ru. Jüngere Zielgruppen, die auf diesen Plattformen sehr aktiv sind, neigen eher dazu, sich mit lokalisierten Inhalten zu beschäftigen, die ihrem kulturellen und sozialen Kontext entsprechen. Der Trend hat mit dem Aufkommen russischsprachiger Luxus-Content-Creator an Dynamik gewonnen, die sowohl internationale als auch lokale Luxusprodukte vorstellen. Diese Creator präsentieren nicht nur Produkte, sondern bauen auch authentische Verbindungen zu ihrem Publikum auf, indem sie Inhalte auf lokale Geschmäcker und Vorlieben abstimmen. Diese Dynamik hat soziale Medien zu einem unverzichtbaren Werkzeug für Luxusmarken gemacht, die die Aufmerksamkeit der jüngeren, digital versierten russischen Verbraucher gewinnen wollen.

Neigung der Verbraucher zu limitierten Produkten

Russische Verbraucher bevorzugen zunehmend limitierte Auflagen und exklusive Luxusartikel, was einen bedeutenden Wandel in ihrem Kaufverhalten signalisiert. Dieser Trend unterstreicht eine psychologische Reaktion auf die schwindende Verfügbarkeit von Waren, wobei Exklusivität heute mehr denn je sozialen Status und Zugang zu seltenen Produkten symbolisiert. Limitierte Auflagen gelten nun als äußerst begehrt und erzielen aufgrund ihrer Seltenheit oft Premiumpreise. Kooperationen mit russischen Künstlern oder Kulturinstitutionen verstärken die Anziehungskraft dieser Produkte, wecken gesteigertes Verbraucherinteresse und treiben die Nachfrage an. Dieser Trend beschränkt sich nicht auf traditionelle Luxusartikel, sondern durchdringt auch alltägliche Luxusgüter. Laut Rosstat stiegen die realen verfügbaren Einkommen der Russen im Jahr 2024 um 8,5 % [2]Quelle: Rosstat, Mischustin berichtete von einem Anstieg der Realeinkommen der Russen um 8,5 % im Jahr 2024,

rbc.ru, was die Kaufentscheidungen erheblich beeinflusst. Als Reaktion darauf entwickeln russische Luxushändler exklusive Kollektionen und führen zeitlich begrenzte Angebote ein, die dem Wunsch der Verbraucher nach Einzigartigkeit entsprechen. Solche Strategien bedienen nicht nur die steigende Nachfrage nach unverwechselbaren Artikeln, sondern stärken auch die Marktposition der Händler und sprechen die Exklusivitätsbestrebungen der Verbraucher an.

Produktinnovation hinsichtlich Rohmaterialien und Design

Marken beschleunigen die Innovation in der Luxusproduktentwicklung, um sich in einem hart umkämpften Markt abzuheben. Russische Luxusverbraucher suchen aktiv nach Produkten, die fortschrittliche Materialien, modernste technologische Merkmale und Designs vereinen, die sowohl globalen Luxusstandards als auch lokalen kulturellen Vorlieben entsprechen. Diese Nachfrage ist besonders stark in den Segmenten Uhren und Schmuck, wo Verbraucher technische Innovation und außergewöhnliche Handwerkskunst sehr schätzen. Der Rückzug einiger internationaler Marken hat Möglichkeiten eröffnet, Luxusprodukte zu schaffen, die traditionelles Handwerk mit modernen Materialien und zeitgenössischen Designkonzepten verbinden. Inländische Luxusmarken investieren stark in Forschung und Entwicklung, um direkt mit internationalen Alternativen zu konkurrieren. Sie konzentrieren sich auf die Entwicklung einzigartiger Materialien und Designelemente, die der dualen Wertschätzung russischer Verbraucher für Innovation und kulturelles Erbe gerecht werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungen | -0.8% | National, mit Konzentration in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Geringere Nachfrage preissensibler Verbraucher | -0.6% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen mit Auswirkungen auf die Lieferkette | -0.9% | National, mit Auswirkungen auf Grenzregionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Markttransparenz | -0.4% | National, mit Auswirkungen auf Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Fälschungen

Gefälschte Luxusgüter stellen eine große Herausforderung für das Wachstum des russischen Luxusgütermarkts dar, wie die erheblichen Mengen gefälschter Produkte belegen, die sowohl über Online- als auch über stationäre Kanäle zirkulieren. Dieses Markthemmnis beeinträchtigt erheblich die Einnahmequellen legitimer Luxusmarken, die in Russland tätig sind, untergräbt ihr Markenkapital und mindert das Verbrauchervertrauen. Die Verbreitung von Fälschungen wird durch die zunehmende Zugänglichkeit von E-Commerce-Plattformen, denen es oft an strengen Überwachungsmechanismen mangelt, sowie durch die Verbreitung unregulierter stationärer Märkte weiter begünstigt. Diese gefälschten Produkte lenken nicht nur die Verbraucherausgaben von authentischen Luxusgütern ab, sondern schaffen auch ein ungleiches Wettbewerbsumfeld, das es echten Marktteilnehmern erschwert, ihren Marktanteil zu halten. Darüber hinaus untergräbt das Vorhandensein von Fälschungen die Exklusivität und Premiumpositionierung von Luxusmarken, die entscheidende Faktoren für die Verbrauchernachfrage in diesem Markt sind.

Geopolitische Spannungen mit Auswirkungen auf die Lieferkette

Anhaltende geopolitische Spannungen und internationale Sanktionen haben traditionelle Lieferketten für Luxusgüter grundlegend gestört und Marken sowie Händler gezwungen, alternative Beschaffungs- und Vertriebsnetzwerke zu entwickeln. Die Komplexität dieser neuen Lieferketten hat die Kosten erhöht und die Zuverlässigkeit verringert, was sich sowohl auf die Produktverfügbarkeit als auch auf die Preisstrukturen auswirkt. Luxusautoimporte über Nachbarländer wie Kirgisistan zeigen, wie Sanktionen neue, teurere Vertriebskanäle geschaffen haben, die letztendlich die Verbraucherpreise beeinflussen. Das Zentrum für Strategische und Internationale Studien stellt fest, dass die russische Wirtschaft zwar Widerstandsfähigkeit gezeigt hat, der Luxusgütersektor jedoch aufgrund seiner Abhängigkeit von internationalen Lieferketten und Markenbeziehungen vor besonderen Herausforderungen steht. Diese Störungen haben langfristige strukturelle Veränderungen darin bewirkt, wie Luxusgüter russische Verbraucher erreichen, mit Auswirkungen auf Preisgestaltung, Verfügbarkeit und Markenpositionierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Bekleidung trotz Markenabgängen

Bekleidung und Kleidung hält mit 40,52 % im Jahr 2024 den größten Marktanteil und spiegelt die anhaltende Priorisierung von Mode als primärem Luxusausdruck russischer Verbraucher wider, trotz des Abzugs internationaler Marken. Die Widerstandsfähigkeit des Segments beruht auf der Verfügbarkeit alternativer Marken und dem Aufstieg inländischer Luxusmodelabels, die die von abziehenden westlichen Marken hinterlassenen Lücken gefüllt haben. Uhren entwickeln sich mit einer CAGR von 3,27 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch ihren Status als Wertanlage und ihre relative Unabhängigkeit von Modezyklen. Dieses Wachstum spiegelt die Wertschätzung russischer Verbraucher für Schweizer und deutsche Zeitmesser wider, die weiterhin über Parallelimportkanäle in den Markt gelangen.

Schuhe verzeichnen eine stabile Nachfrage, da Verbraucher nach hochwertigen Lederwaren und Designerschuhen suchen, während Brillen sowohl von modischen als auch von funktionalen Bedürfnissen profitieren. Das Schmucksegment zeigt eine beständige Entwicklung, gestützt durch Russlands traditionelle Wertschätzung für Edelmetalle und Edelsteine, insbesondere angesichts der bedeutenden inländischen Produktionskapazitäten des Landes. Lederwaren stehen vor Herausforderungen durch die eingeschränkte Verfügbarkeit europäischer Premiummarken, profitieren jedoch von gesteigertem Interesse an inländischen Alternativen. Schönheits- und Körperpflegeprodukte stellen das dynamischste Segment dar, da russische Verbraucher zunehmend an Premium-Kosmetik und Hautpflegeprodukten interessiert sind, unterstützt durch das Wachstum inländischer Schönheitsmarken, die nach dem Abzug internationaler Anbieter Marktanteile gewonnen haben.

Nach Endnutzer: Frauen führen trotz Beschleunigung bei Männern

Frauen machen im Jahr 2024 54,04 % der Luxusgüterkäufe aus und behalten damit ihre traditionelle Dominanz in den Luxuskonsummustern über die meisten Produktkategorien hinweg. Diese Führungsposition spiegelt das höhere Engagement von Frauen bei Mode-, Schönheits- und Lifestyle-Luxusprodukten sowie ihre Rolle als primäre Entscheidungsträgerinnen beim Haushaltskauf von Luxusartikeln wider. Der Luxuskonsum von Männern beschleunigt sich jedoch mit einer CAGR von 3,75 % bis 2030 und stellt damit das am schnellsten wachsende Endnutzersegment dar, da männliche Verbraucher Luxusmode, Pflegeprodukte und Lifestyle-Produkte zunehmend annehmen.

Das Wachstum im Männersegment wird durch veränderte gesellschaftliche Einstellungen zum männlichen Luxuskonsum und den Einfluss sozialer Medien bei der Normalisierung des Interesses von Männern an Premium-Mode und Pflegeprodukten angetrieben. Unisex-Produkte stellen eine kleinere, aber wachsende Kategorie dar, die breitere Trends hin zu geschlechtsneutralen Luxusangeboten und gemeinsamen Konsummustern bei Paaren und Familien widerspiegelt. Die Verlagerung hin zum männlichen Luxuskonsum entspricht globalen Trends, ist in Russland jedoch besonders ausgeprägt aufgrund des steigenden verfügbaren Einkommens männlicher Berufstätiger und des kulturellen Wandels hin zum Luxuskonsum als Form des Selbstausdrucks statt als reines Statussignal.

Nach Vertriebskanal: Widerstandsfähigkeit des stationären Handels inmitten des digitalen Wachstums

Im Jahr 2024 halten stationäre Geschäfte mit einem Marktanteil von 74,66 % eine bedeutende Position und unterstreichen die starke Präferenz russischer Verbraucher für haptische Luxuserlebnisse sowie die Bedeutung, die sie personalisierten Dienstleistungen beimessen. Diese Präferenz wird durch Bedenken hinsichtlich der Echtheit von Online-Luxuskäufen sowie durch die sozialen und erlebnisorientierten Aspekte des Luxuseinkaufs weiter verstärkt, die im russischen Verbraucherverhalten nach wie vor eine zentrale Rolle spielen. Darüber hinaus spiegelt die Dominanz der stationären Kanäle die Widerstandsfähigkeit etablierter Luxushändler wie Mercury Group und L'Etoile wider, die ihren physischen Betrieb aufrechterhalten und die lokale Nachfrage bedienen, auch nachdem mehrere internationale Marken den Markt verlassen haben.

Online-Shops sollen mit einer CAGR von 3,91 % bis 2030 zügig wachsen, angetrieben durch verbesserte Logistik und ein breiteres Angebot an Luxusprodukten auf prominenten russischen E-Commerce-Seiten. Dieser Anstieg der Online-Luxusverkäufe wird durch Russlands beeindruckende Internetdurchdringung gestützt, die laut Daten der Federal Reserve Bank St. Louis im Jahr 2023 92,2 % erreichte[3]Quelle: Federal Reserve Bank of St.Louis, Internetnutzer für die Russische Föderation,

fred.stlouisfed.org . Die hohe Internetdurchdringung ermöglicht einer größeren Verbraucherbasis den Zugang zu digitalen Plattformen und macht Online-Kanäle zu einem wichtigen Bestandteil des Luxusmarkts. Digitale Plattformen sind für Russen unverzichtbar geworden, nicht nur für den Zugang zu internationalen Luxusmarken über Parallelimporte, sondern auch für die Entdeckung neuer inländischer Luxusoptionen. Diese Plattformen werden zunehmend ausgefeilter und bieten maßgeschneiderte Kundenerlebnisse, nahtlose Zahlungsoptionen und effiziente Lieferdienste.

Geografische Analyse

Der russische Luxusgütermarkt weist eine erhebliche regionale Konzentration auf, wobei Moskau und St. Petersburg aufgrund ihrer höheren Konzentration wohlhabender Verbraucher und der etablierten Einzelhandelsinfrastruktur den Großteil des Luxuskonsums ausmachen. Diese Ballungsräume profitieren von den höchsten verfügbaren Einkommen und den am weitesten entwickelten Luxuseinzelhandels-Ökosystemen, einschließlich Flagship-Stores, Luxus-Einkaufszentren und Premium-Dienstleistern. Die Hauptstädte dienen auch als Einstiegspunkte für neue Luxusmarken und als Testfelder für Innovationen im Luxusmarkt.

Regionale Städte verzeichnen einen wachsenden Luxuskonsum, da sich die wirtschaftliche Entwicklung über die traditionellen Zentren hinaus ausbreitet, unterstützt durch den Ausbau von E-Commerce-Plattformen, die Luxusgüter für Verbraucher außerhalb der großen Ballungsräume zugänglicher machen. Das Wachstum des regionalen Luxuskonsums wird durch verbesserte Logistiknetzwerke und die zunehmende Anspruchsreife der Luxuspräferenzen russischer Verbraucher in verschiedenen geografischen Märkten begünstigt. Städte wie Nowosibirsk, Jekaterinburg und Kasan stellen aufstrebende Luxusmärkte mit wachsenden Bevölkerungsgruppen wohlhabender Verbraucher dar, die nach Premiumprodukten und -dienstleistungen suchen.

Die geografische Verteilung des Luxuskonsums spiegelt breitere wirtschaftliche Muster in Russland wider, wo Rohstoffreichtum und industrielle Entwicklung Wohlstandsinseln im ganzen Land geschaffen haben. Der Luxusmarkt bleibt jedoch in Gebieten mit der höchsten wirtschaftlichen Aktivität und internationaler Vernetzung konzentriert, die sowohl die Verbraucherbasis als auch die für den Luxuseinzelhandel notwendige Infrastruktur bereitstellen. Die Entwicklung des Luxuskonsums in regionalen Märkten stellt eine bedeutende Wachstumschance dar, insbesondere da inländische Luxusmarken ihre geografische Reichweite ausbauen und internationale Marken neue Vertriebsstrategien suchen.

Wettbewerbslandschaft

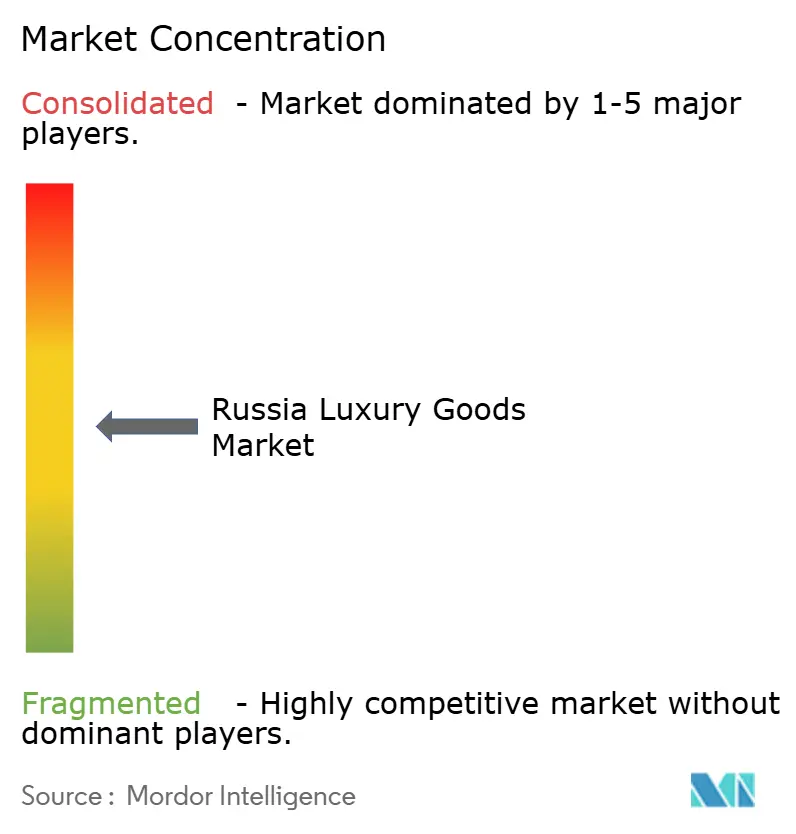

Der russische Luxusgütermarkt weist eine moderate Fragmentierung auf. Diese Fragmentierung resultiert aus dem Abzug internationaler Marken und dem Entstehen alternativer Vertriebsnetzwerke, was ein dynamisches Wettbewerbsumfeld schafft. Diese Verschiebungen haben Chancen für etablierte lokale Händler und neue Marktteilnehmer eröffnet, die in der Lage sind, den sich entwickelnden regulatorischen Rahmen und die Komplexität der Lieferkette zu navigieren. Die Marktstruktur spiegelt eine Mischung aus Herausforderungen und Chancen wider, bei der Anpassungsfähigkeit und strategische Weitsicht entscheidend für den Erfolg sind.

Drei unterschiedliche Kategorien von Akteuren prägen die Wettbewerbslandschaft. Erstens haben sich etablierte russische Luxushändler als widerstandsfähig erwiesen, indem sie sich an die veränderten Marktbedingungen angepasst und ihr lokales Know-how sowie ihre Kundentreue genutzt haben. Zweitens operieren internationale Marken trotz ihres offiziellen Rückzugs weiterhin über Parallelimportnetzwerke und behalten so eine Präsenz bei, um die Nachfrage nach globalen Luxusprodukten zu bedienen. Schließlich gewinnen aufstrebende inländische Luxusmarken an Bedeutung und streben danach, Marktanteile zu gewinnen, indem sie einzigartige, lokal inspirierte Produkte anbieten, die bei russischen Verbrauchern Anklang finden. Diese Akteure gestalten die Marktdynamik neu und tragen jeweils zum sich entwickelnden Wettbewerbsumfeld bei.

Die Übernahme von Technologien hat sich als entscheidender Faktor für den Wettbewerbserfolg erwiesen. Führende Akteure investieren stark in E-Commerce-Plattformen, Systeme zur Kundenpflege und Lieferkettenoptimierung, um die betriebliche Effizienz und das Kundenbindung zu verbessern. Der Markt erlebt auch eine Verlagerung hin zu stärkerer inländischer Beteiligung und alternativen Beschaffungsstrategien, angetrieben durch die Notwendigkeit, Lieferkettenstörungen und regulatorische Herausforderungen zu mindern. Da neue Akteure eintreten und bestehende ihre Strategien verfeinern, wird erwartet, dass die Wettbewerbsdynamik fließend bleibt und Innovation sowie weitere Transformation im russischen Luxusgütermarkt fördert.

Marktführer der russischen Luxusgüterbranche

LVMH Moët Hennessy Louis Vuitton SE

Chanel SA

Hermès International SA

Rolex SA

Kering SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ADAMAS, eine russische Schmuckmarke mit über 30 Jahren Geschichte, hat ihr Flagship-Store in St. Petersburg im Erdgeschoss des Einkaufszentrums Nevsky Center eröffnet. Das neue Geschäft in der Nähe des Hauptplatzes der Stadt wird eine breite Palette sowohl klassischer Schmuckstücke als auch gewagter neuer Artikel präsentieren: einzigartige Kollektionen von Ringen und Ohrringen, personalisierte Halsketten, stilvolle Anhänger und weiterer Schmuck aus Gold und Edelsteinen.

- November 2024: Konstantin Chaykin, ein unabhängiger Uhrmacher aus Moskau, hat seinen neuesten Prototyp, die ThinKing, vorgestellt. In einem cleveren Designschritt sind die Mechanismen zum Aufziehen der Uhr und zum Einstellen der Zifferblätter in einem separaten 5,4 Millimeter dicken Trägergehäuse untergebracht, was den Raum optimiert. Die aus Edelstahl und Wolframkarbid gefertigte Uhr zeichnet sich durch eine leichte und dennoch bemerkenswert steife Zusammensetzung aus.

- August 2024: RS 1912 RUSSIAN GEMS hat sein Flagship-Store im Einkaufszentrum „MEGA Teply Stan” in Moskau eröffnet. Das Geschäft präsentiert eine umfangreiche Ausstellung der erstklassigen Schmuckkollektionen der Marke und bietet Kunden ein umfassendes Erlebnis ihrer Handwerkskunst und Designexzellenz.

Berichtsumfang des russischen Luxusgütermarkts

| Bekleidung und Kleidung |

| Schuhe |

| Brillen |

| Lederwaren |

| Schmuck |

| Uhren |

| Schönheits- und Körperpflegeprodukte |

| Männer |

| Frauen |

| Unisex |

| Stationäre Geschäfte |

| Online-Shops |

| Nach Produkttyp | Bekleidung und Kleidung |

| Schuhe | |

| Brillen | |

| Lederwaren | |

| Schmuck | |

| Uhren | |

| Schönheits- und Körperpflegeprodukte | |

| Nach Endnutzer | Männer |

| Frauen | |

| Unisex | |

| Nach Vertriebskanal | Stationäre Geschäfte |

| Online-Shops |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Luxusgütermarkt derzeit?

Der Markt beläuft sich im Jahr 2025 auf 2,59 Milliarden USD und soll bis 2030 auf 2,98 Milliarden USD wachsen.

Welches Produktsegment führt den russischen Luxusgütermarkt an?

Bekleidung und Kleidung dominiert mit einem Anteil von 40,52 % im Jahr 2024.

Wie schnell wächst der Online-Luxuseinzelhandel in Russland?

Online-Kanäle sollen bis 2030 mit einer CAGR von 3,91 % wachsen, dem höchsten Wert unter allen Vertriebsformaten.

Warum sind Parallelimporte für die Luxusversorgung in Russland wichtig?

Sie umgehen offizielle Markensuspendierungen und leiten Uhren, Lederwaren und Bekleidung über Drittländer-Routen, um die anhaltende inländische Nachfrage zu befriedigen.

Seite zuletzt aktualisiert am: