Singapur Last Mile Delivery Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

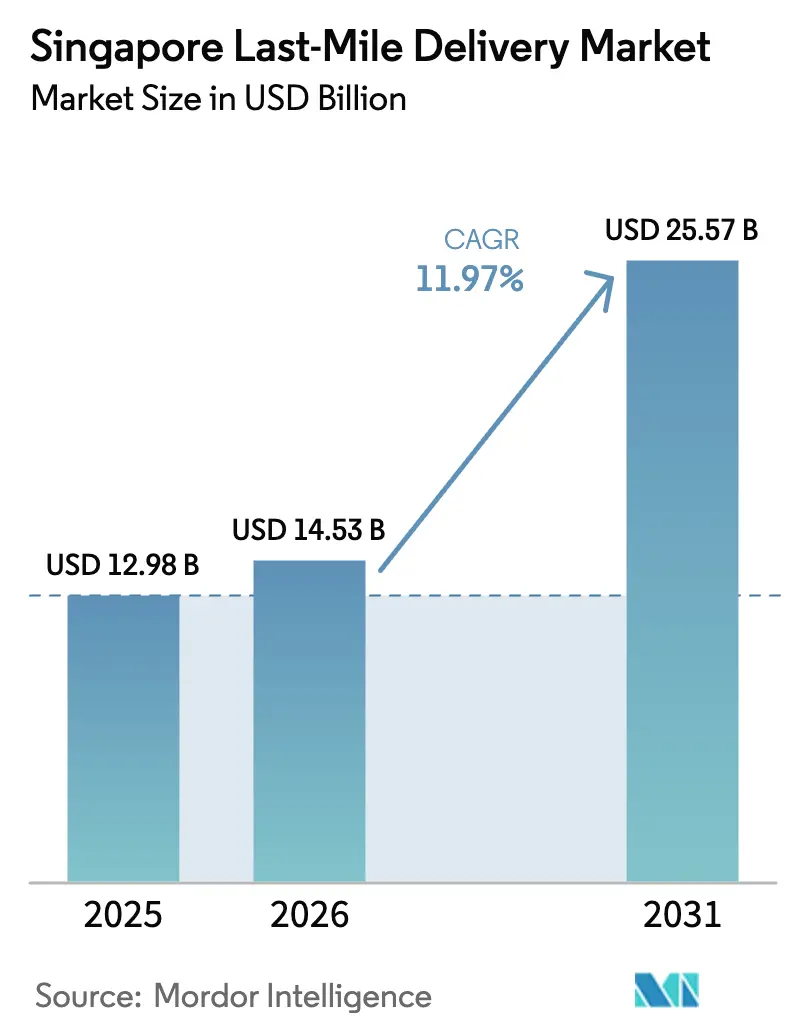

| Marktgröße im Basisjahr (2025) | 12.98 Milliarden US-Dollar |

| Marktgröße (2026) | 14.53 Milliarden US-Dollar |

| Marktgröße (2031) | 25.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Last Mile Delivery Marktanalyse von Mordor Intelligence

Die Singapur Last Mile Delivery Marktgröße wird voraussichtlich von USD 12,98 Milliarden im Jahr 2025 auf USD 14,53 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,97 % über den Zeitraum 2026–2031 USD 25,57 Milliarden erreichen.

Die starke Verbreitung des E-Commerce, die dichte städtische Geografie und staatlich geförderte Infrastrukturinvestitionen verleihen Singapur eine überproportionale Bedeutung im regionalen Fulfillment. Die Standardlieferung behält die Volumenführerschaft, doch steigende Same-Day-Erwartungen, der Bedarf an Logistik im Gesundheitswesen sowie grenzüberschreitende Mikrosendungen stärken die Nachfrage nach Premiumservices. Das föderale Schließfachnetzwerk, erstklassige urbane Lagerimmobilien der Klasse A und die Doppel-Hub-Konfiguration Tuas–Changi gewährleisten eine hohe Asset-Auslastung, während bevorstehende Flottenelektrifizierungsvorschriften die Kapitalplanung der Betreiber neu gestalten. Zunehmende Automatisierung kompensiert den Arbeitskräftemangel, und plattformeigene Logistiksparten verwischen die Grenzen zwischen B2B, B2C und C2C innerhalb des Singapur Last Mile Delivery Markts.

Wichtigste Erkenntnisse des Berichts

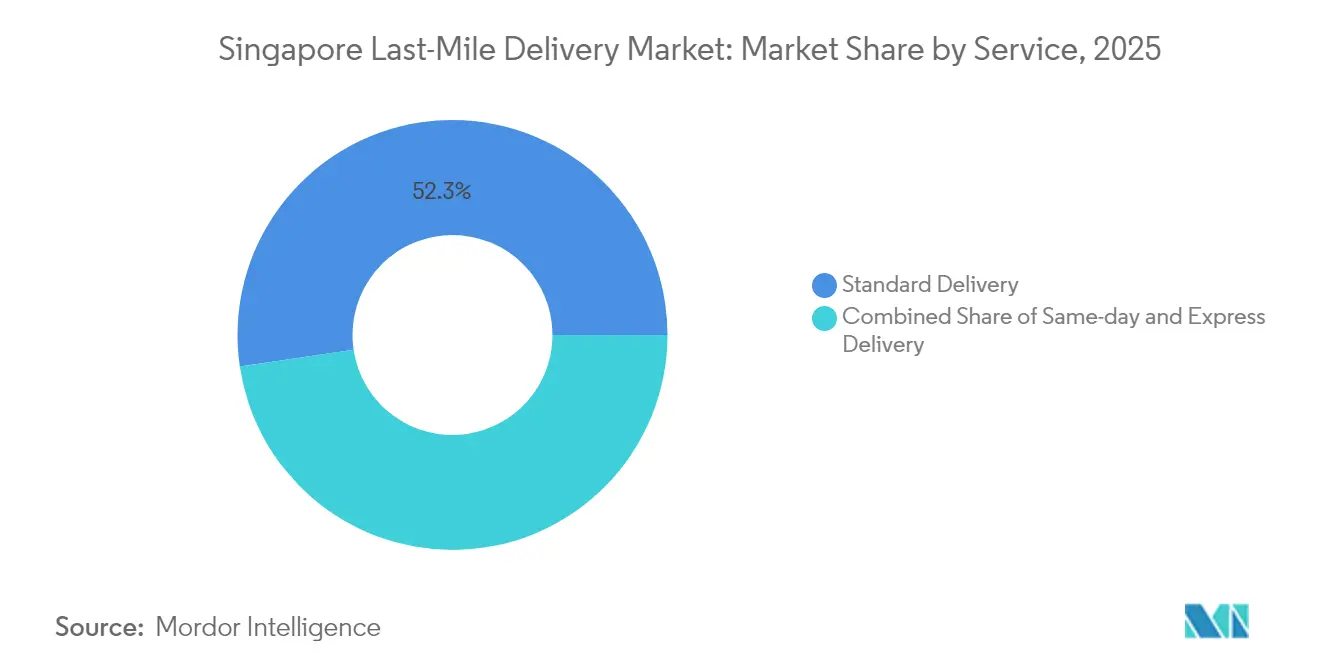

- Nach Service hielt die Standardlieferung im Jahr 2025 einen Marktanteil von 52,34 % am Singapur Last Mile Delivery Markt; für die Expresslieferung wird bis 2031 eine CAGR von 7,1 % prognostiziert.

- Nach Geschäftsmodell entfielen im Jahr 2025 50,42 % der Singapur Last Mile Delivery Marktgröße auf B2B, während für C2C bis 2031 eine Wachstumsrate von 8,3 % CAGR prognostiziert wird.

- Nach Endnutzer entfielen im Jahr 2025 28,65 % der Singapur Last Mile Delivery Marktgröße auf den E-Commerce-Einzelhandel; Gesundheitswesen & medizinische Versorgungsgüter wachsen bis 2031 mit einer CAGR von 9,2 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur Last Mile Delivery Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der E-Commerce-Durchdringung | +2.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Steigende Same-Day- / Expressnachfrage | +2.1% | Inselweit | Kurzfristig (≤ 2 Jahre) |

| Staatlich gefördertes landesweites Schließfachnetzwerk | +1.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Mikrosendungen über Social-Commerce-Plattformen | +1.9% | Singapur–Malaysia–Thailand-Korridor | Mittelfristig (2–4 Jahre) |

| Kühlketten-B2B-Auffüllmöglichkeiten | +1.2% | Kernsingapur, Johor, Batam | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von erstklassigen urbanen Logistikimmobilien der Klasse A | +0.8% | West- und Ostcluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Anstieg der E-Commerce-Durchdringung treibt strukturelle Marktexpansion voran

Knapp 55 % der Online-Käufe in Singapur stammen von ausländischen Händlern und belasten während Shopping-Festivals die Last-Mile-Kapazitäten. Social-Commerce-Entdeckungskanäle – TikTok, Instagram, Facebook – leiten heute 59 % aller grenzüberschreitenden Einkäufe weiter und machen Mikrosendungen zur neuen Normalität. Shopees Internationales Plattform-Programm verachtfachte die Händlerbestellungen während der Pilotphase und beweist, dass Anreize für kostenlose grenzüberschreitende Lieferungen die Paketsendungen dauerhaft steigern. Anhaltendes Volumenwachstum veranlasst Frachtführer, in multimodale Zollabfertigungsknoten und leistungsfähige Kleinsortieranlagen mit regionalem Einzugsgebiet über den Stadtstaat hinaus zu investieren.

Steigende Same-Day- und Expressnachfrage gestaltet Serviceerwartungen neu

Same-Day-Optionen sind zur Mindestanforderung geworden, da 52 % der Käufer nun über mehr Kategorien hinweg eine Lieferung unter 24 Stunden erwarten. Expressdienste wachsen mit einer CAGR von 7,4 %, angetrieben durch hochwertige Elektronik, B2B-Auffüllung und temperatursensible Pharmabestellungen. Alternde Bevölkerungsstrukturen und Telemedizin steigern Lieferungen von Gesundheitswesen & medizinischen Versorgungsgütern um eine CAGR von 9,6 %. Automatisierte Lager- und Abrufsysteme mit einer Handhabungskapazität von −35 °C bis Umgebungstemperatur schützen die Kühlkettenintegrität und reduzieren den Personaleinsatz. Integrierte Kühlketten- plus Expresskapazitäten erzielen daher Premiumerträge innerhalb des Singapur Last Mile Delivery Markts.

Staatlich gefördertes landesweites Schließfachnetzwerk schafft Infrastrukturgrundlage

Die 1.000 Paketschließfächer des Pick-Netzwerks befinden sich innerhalb von fünf Gehminuten von den meisten HDB-Haushalten und sind mit MRT-Stationen und Gemeindezentren verbunden, wodurch fehlgeschlagene Lieferungen, die historisch bis zu 40 % der Fahrerzeit beanspruchten, drastisch reduziert werden. Das föderale Design der IMDA ermöglicht es mehreren Betreibern, die Infrastruktur gemeinsam zu nutzen, was die Investitionskosten senkt und gleichzeitig die Netzdichte erhöht. Panasonics 500 intelligente Schließfächer bilden den Kern der ersten Phase mit biometrischer Authentifizierung und Echtzeit-Monitoring[1]Panasonic Connect, "Panasonic schließt 500 Paketschließfächer inselweit in Singapur für das Pick-Netzwerk ab," ap.connect.panasonic.com. Pilotprogramme der Stadtentwicklungsbehörde (Urban Redevelopment Authority) erweitern das Modell mit konsolidierten Knotenpunkten in mehrstöckigen Parkhäusern und Tests mit autonomen Robotern, was das langfristige staatliche Engagement für die Optimierung der Last-Mile-Delivery signalisiert.

Grenzüberschreitende Mikrosendungen über Social-Commerce-Plattformen beschleunigen die regionale Integration

Die 135 Millionen südostasiatischen Nutzer von TikTok Shop generieren Impulskäufe, die auf Singapurs schnelle Zollabfertigung angewiesen sind, um Drei-Tage-Lieferziele zu erreichen. Der Bagatellschwellenwert des Stadtstaats von SGD 400 (USD 294) hält die meisten Pakete zollfrei und reduziert die Grenzverweildauer auf unter 10 Minuten[2]Janio Asia, "Singapur-Märkte," janio.asia. Mehrwährungsfähige Firmenkarten wie YouBiz bieten null Devisengebühren und 1 % Cashback und erleichtern Händlern die Übernahme grenzüberschreitender Kampagnen. Diese plattformzentrierten Warenströme setzen Frachtführer unter Druck, spezialisierte Zollanmeldungen und Echtzeit-Zollabstimmung zu beherrschen – Fähigkeiten, die traditionellen Speditionen noch fehlen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Urbane Bordstein-Raumbeschränkungen und Verkehrsstaus | -1.6% | Zentrales Geschäftsviertel, dichte Wohngebiete | Kurzfristig (≤ 2 Jahre) |

| Angespannter Arbeitsmarkt und steigende Personalkosten | -2.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Abschaffung von Versandsubventionen durch E-Commerce-Plattformen | -1.8% | National / regional | Mittelfristig (2–4 Jahre) |

| Hohe COE- und EV-Ladekosten für die Flottenelektrifizierung | -1.4% | Gewerbliche Fahrzeugbetreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angespannter Arbeitsmarkt und steigende Personalkosten beschleunigen die Automatisierungsadoption

Achtundneunzig Prozent der Logistikarbeitgeber berichten von Rekrutierungsschwierigkeiten, da der Branchenumsatz das Beschäftigtenwachstum übersteigt. Autonome mobile Roboter, KI-gestützte Routenoptimierer und digitale Disposition wie das Last-Mile-Logistics-Management-System von A*STAR SIMTech ermöglichen es Frachtführern, das Paketvolumen ohne proportionalen Personalaufwuchs zu skalieren. Der Automatisierungs-ROI verkürzt sich weiter in Verbindung mit zunehmendem Lohndruck und einem jährlichen Arbeitskräfteangebotszuwachs von 1,2 % gegenüber einem Umsatzanstieg von 8,7 %.

Urbane Bordstein-Raumbeschränkungen und Verkehrsstaus schränken die betriebliche Effizienz ein

Begrenzte Ladebuchten und verschärfte Durchsetzung im zentralen Geschäftsviertel engen Lieferzeitfenster ein. Die neuen Vorschriften der Landverkehrsbehörde (LTA), die die Höchstgeschwindigkeit von Mobilitätshilfen von 10 km/h auf 6 km/h reduzieren, dämpfen die Fahrereffizienz, verbessern jedoch die Fußgängersicherheit[3]Landverkehrsbehörde, "Neue Regeln für persönliche Mobilitätshilfen," lta.gov.sg. Die ERP-2.0-Fahrplan für virtuelle Mautstellen könnte eine distanzbasierte Bepreisung einführen, was Betreiber zu Nachtlieferungen und zur Schließfachnutzung veranlassen könnte, um Spitzenstaus zu umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Service: Expresslieferung gewinnt trotz Dominanz der Standardlieferung an Dynamik

Die Standardlieferung behielt im Jahr 2025 einen Marktanteil von 52,34 % am Singapur Last Mile Delivery Markt, was auf tief verwurzelte kostenorientierte Gewohnheiten und optimierte 1-bis-3-Tage-Netzwerke zurückzuführen ist. Expressdienste verzeichnen jedoch eine CAGR von 7,1 % (2026–2031), da Händler Geschwindigkeit als Differenzierungsmerkmal einsetzen. Same-Day-Kurier-Apps liefern inselweit in 45 Minuten, und GrabExpress nutzt Super-App-Fahrerpools für die gemischte Lebensmittel- und Paketzustellung. Kühlketten-Add-ons, sichere Handhabung und Weißhandschuh-Möbelmontage erweitern den adressierbaren Expresserlös und puffern die Margen gegen standardisierte Standardtarife ab.

Asset-leichte Mikro-Fulfillment-Knoten innerhalb von Einzelhandelsimmobilien verkürzen die Vorlaufzeiten weiter. Dennoch lösen eskalierende Bordstein-Raumbeschränkungen alternative Zustellmethoden aus: Schließfachabgabe, autonome Roboter oder geplante Abholungen. Die Einhaltung von Guter Distributionspraxis (GDP) für Pharmawaren und HACCP-Vorschriften erhöht operative Hürden und begünstigt Marktführer mit zertifizierten Qualitätssystemen. Die Singapur Last Mile Delivery Marktgröße für Expressdienste wächst daher schneller als das Gesamtvolumenwachstum, was eine fortschreitende Premiumisierung signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Geschäftsmodell: B2B-Resilienz trifft auf C2C-Innovation

B2B-Lieferungen machten im Jahr 2025 50,42 % der Singapur Last Mile Delivery Marktgröße aus, unterstützt durch Freihandelszonenlagerung und planbare Auffüllzyklen. Zollgestundete Bestände in der Changi Air-Freihandelszone und im Jurong Port ermöglichen Großhändlern die Auffüllung von ASEAN-Filialen innerhalb von 48 Stunden und gewährleisten ein geringes Fehlbestandsrisiko für multinationale Einzelhändler.

C2C-Sendungen wachsen mit einer CAGR von 8,3 % (2026–2031), da Peer-Marktplätze wie Carousell On-Demand-Kuriere für sperrige Artikel integrieren. Einzelverkäufer nutzen Zeitfensterbuchungen und digitale Frachtbriefe und wandeln Ad-hoc-Transporte in nachverfolgbare Logistikvorgänge um. B2C-Ströme, obwohl reif, verschwimmen nun mit C2C, da Social-Commerce-Mikromarken direkt aus Heiminventaren versenden. Diese Hybridisierung zwingt Frachtführer, granulare APIs und Multi-Wallet-Abrechnung anzubieten, sodass ein Netzwerk nahtlos Rechnungen, persönliche Pakete und Plattformbestellungen innerhalb des Singapur Last Mile Delivery Markts abwickelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen transformiert traditionelle Einzelhandelsdominanz

Der E-Commerce-Einzelhandel kontrollierte im Jahr 2025 28,65 % der Singapur Last Mile Delivery Marktgröße, angetrieben durch Mode, Schönheit und Unterhaltungselektronik. Marktplatz-Kampagnen und die Nutzung von „Jetzt kaufen, später zahlen” (Buy-now-pay-later) stützen diese Basis.

Gesundheitswesen & medizinische Versorgungsgüter verzeichnen eine CAGR von 9,2 % (2026–2031) und erfordern GDP-konforme Kühlfahrzeuge, manipulationssichere Verpackungen und minutengenaue Temperaturtelemetrie. Telemedizin-Rezepte verlangen nun eine Zwei-Stunden-Hauslieferung und veranlassen Frachtführer, isolierte Tragebehälter in Express-Flotten einzusetzen. Möbel und große Haushaltsgeräte hängen weiterhin von Weißhandschuh-Montage und flexibler Terminplanung ab; Automatisierungsinitiativen wie routensequenziertes Beladen reduzieren die Verweildauer am Zielort und erhöhen die täglichen Ablieferungsquoten. Da sich die vertikale Spezialisierung vertieft, bündeln Mehrsegmentbetreiber branchenspezifische SLAs, um die Flottenauslastung innerhalb des Singapur Last Mile Delivery Markts zu maximieren.

Geografische Analyse

Singapurs kompaktes Territorium von 728 km² bedeutet, dass jede Adresse innerhalb eines Radius von 50 km liegt, was eine inselweite Same-Day-Kapazität ermöglicht. Der westliche Tuas-Jurong-Cluster verarbeitet jährlich 39,01 Millionen TEU und speist seefrachtbasierte Pakete in Mikro-Fulfillment-Knoten nahe HDB-Siedlungen ein. Östliche Changi-Logistikparks verwalten Expresslufttransport und entsprechen dem Bedarf an schneller Zollabfertigung für Gesundheits- und Hightech-Fracht.

Grenzüberschreitende Korridore über den Woodlands Causeway ermöglichen tägliche Shuttles nach Johor mit Transitzeiten von 3 Stunden, während Fährverbindungen nach Batam Elektronikproduzenten bedienen, die Singapur-Komponenten beziehen. Die bevorstehende Sonderwirtschaftszone Johor–Singapur verspricht zollfreie Shuttle-Verbindungen und erweitert die regionale Bedeutung des Singapur Last Mile Delivery Markts über seine Grenzen hinaus.

Wettbewerbslandschaft

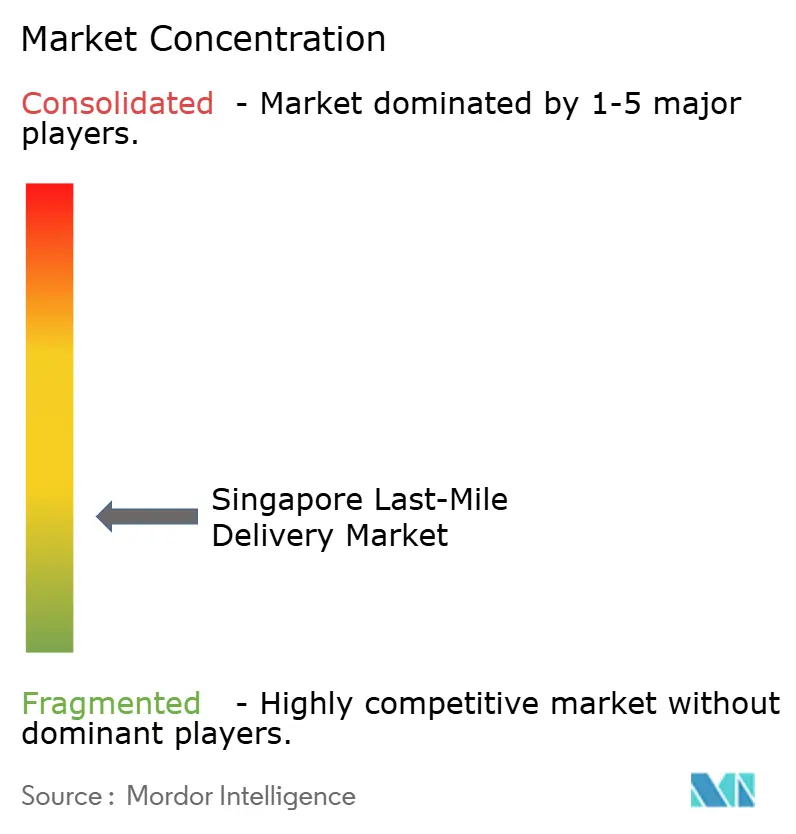

Singapurs Last-Mile-Delivery-Branche zeigt eine moderate Fragmentierung: Plattformeigene Frachtführer, technologiegestützte Kurierdienste, die nationale Post und spezialisierte Kühlkettenakteure kämpfen um Marktanteile. Ninja Van skaliert proprietäres Routing und regionsweite Hubs, um Händlerloyalität zu verankern. Grab nutzt seine Super-App, um Personen-, Lebensmittel- und Pakettransport zu kombinieren und die Fahrerauslastung hoch zu halten.

Shopees SPX Express erfüllt nun über die Hälfte der Marktplatzbestellungen regional und bindet Kunden in das Ökosystem der Lieferung ein. Singapore Post wandelt sich von Post zu E-Commerce-Logistik und investiert in KI-gestütztes Lastausgleich und 4PL-Orchestrierung. Nachhaltigkeitsführerschaft zeigt sich durch rein elektrische Start-ups wie EVFY, das emissionsfreie Flotten und telematikbasierte Kohlenstoff-Dashboards für Unternehmensversender anbietet.

Automatisierung ist ein Wettrüsten: Frachtführer testen Robotersortierer, Computer-Vision-Paktvermessung und KI-gestützte Disposition, um dem Lohnkostendruck von 2,3 % entgegenzuwirken. Gesundheitswesen, Kühlkette und grenzüberschreitende Mikrosendungen bleiben Nischenbereiche, in denen kleinere Spezialisten verteidigbare Marktpositionen aufbauen.

Marktführer im Singapur Last Mile Delivery-Bereich

Ninja Van

Singapore Post

J&T Express

GrabExpress

DHL Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: UPS Healthcare eröffnete eine 11.500 m² große Einrichtung in der Tuas Road 36 und verdoppelte damit seinen regionalen Gesundheitslogistik-Fußabdruck.

- April 2025: DHL Supply Chain eröffnete einen GDP-konformen Pharma-Hub am Jurong Pier für EUR 10 Millionen (USD 10,4 Millionen) und fügte 8.200 m² Kühlkettenkapazität hinzu.

- November 2024: DSV führte Singapurs erste elektrische Lkw-Flotte mit Volvo-FL- und FM-Electric-Modellen ein.

- Juli 2024: Grab übernahm Chope, um die Online-to-Offline-Restaurantintegration nach dem Relaunch von HungryGoWhere zu vertiefen.

Berichtsumfang des Singapur Last Mile Delivery Markts

„Last-Mile-Delivery” bezeichnet die abschließende Phase des Logistikprozesses, konkret den Weg, den ein Produkt von einem Lager bis zur Haustür des Kunden zurücklegt. Diese letzte Wegstrecke ist entscheidend im Lieferprozess und erfordert sorgfältiges Management, um eine schnelle Sendungsabwicklung zu gewährleisten. Der Bericht bietet eine eingehende Analyse des Singapur Last Mile Delivery Markts. Er umfasst eine Bewertung der Wirtschaft, Einblicke in Branchenbeiträge, einen Marktüberblick, Prognosen für Schlüsselsegmente, Trends in aufkommenden Segmenten sowie eine Analyse der Marktdynamik und geografischer Muster.

Der Singapur Last Mile Delivery Marktbericht ist segmentiert nach Service (B2B (Business-to-Business), B2C (Business-to-Consumer), C2C (Customer-to-Consumer)), nach Liefermodus (Standardlieferung, Same-Day-Lieferung, Expresslieferung). Der Bericht bietet die Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Standardlieferung |

| Same-Day-Lieferung |

| Expresslieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode & Lifestyle |

| Schönheit, Wellness & Körperpflege |

| Wohnen & Möbel |

| Unterhaltungselektronik & Haushaltsgeräte |

| Gesundheitswesen & medizinische Versorgungsgüter |

| Sonstige |

| Nach Service | Standardlieferung |

| Same-Day-Lieferung | |

| Expresslieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endnutzerbranche | E-Commerce-Einzelhandel |

| Mode & Lifestyle | |

| Schönheit, Wellness & Körperpflege | |

| Wohnen & Möbel | |

| Unterhaltungselektronik & Haushaltsgeräte | |

| Gesundheitswesen & medizinische Versorgungsgüter | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur Last Mile Delivery Markt im Jahr 2026?

Er wird im Jahr 2026 auf USD 14,53 Milliarden geschätzt mit einer CAGR-Prognose von 11,97 % bis 2031.

Welches Servicesegment wächst am schnellsten?

Die Expresslieferung wächst am schnellsten mit einer CAGR von 7,1 % aufgrund steigender Same-Day-Erwartungen.

Warum gewinnt die Gesundheitslogistik an Bedeutung?

Strenge Anforderungen an die Temperaturkontrolle und die Verbreitung von Telemedizin treiben Lieferungen von Gesundheitswesen & medizinischen Versorgungsgütern mit einer CAGR von 9,2 % voran.

Wie verbessern Paketschließfächer die Effizienz?

Das 1.000 Einheiten umfassende Pick-Netzwerk reduziert fehlgeschlagene Lieferungen und verringert die Fahrerverweildauer sowie Bordstauprobleme.

Welche Rolle spielen grenzüberschreitende Mikrosendungen?

Social-Commerce-Plattformen leiten hochfrequente, wertarme Pakete weiter und steigern das Kleinsendungsvolumen sowie die Nachfrage nach Zollabfertigung.

Wie konzentriert ist der Wettbewerb?

Die fünf führenden Betreiber erfassen rund 60–65 % des Marktanteils, was dem Markt einen moderaten Konzentrationsindex von 6 verleiht.

Seite zuletzt aktualisiert am: