ASEAN-Inlandspaketmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

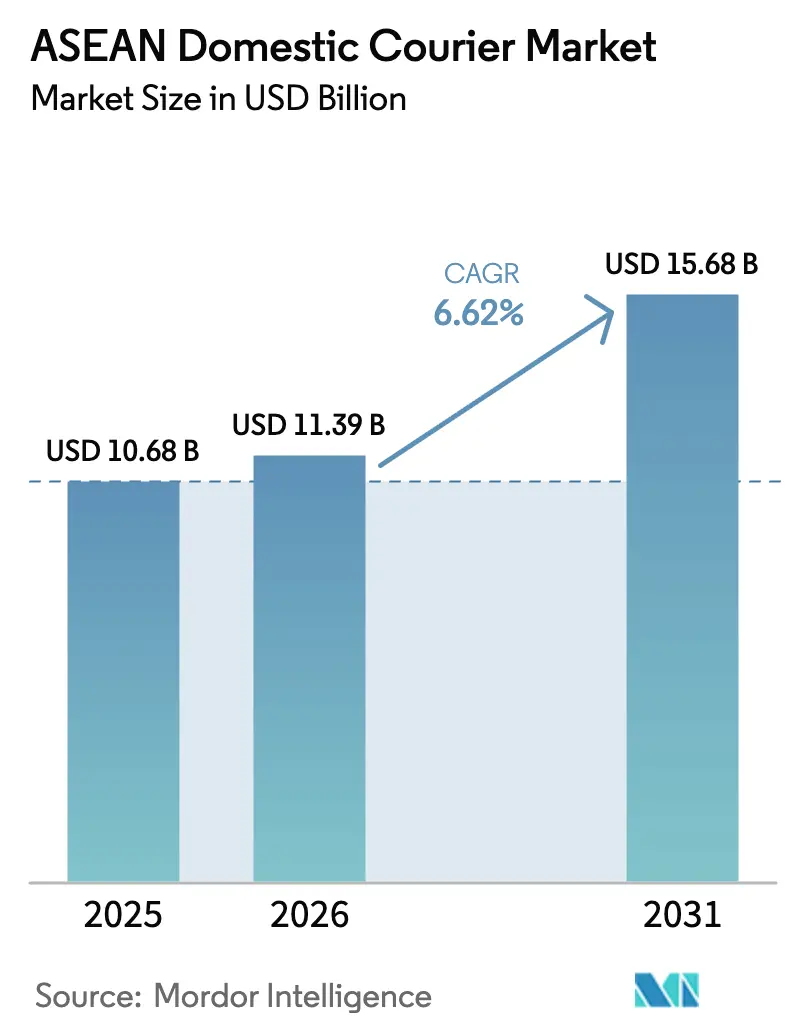

| Marktgröße im Basisjahr (2025) | 10.68 Milliarden US-Dollar |

| Marktgröße (2026) | 11.39 Milliarden US-Dollar |

| Marktgröße (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

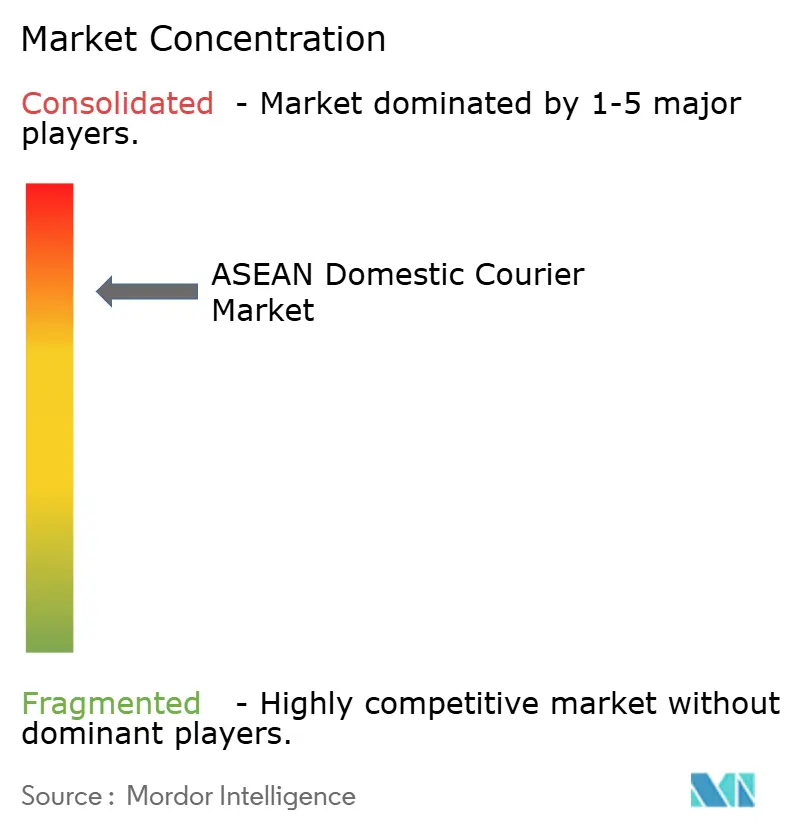

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Inlandspaketmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Inlandspaketmarkts wurde im Jahr 2025 auf 10,68 Milliarden USD geschätzt und soll von 11,39 Milliarden USD im Jahr 2026 auf 15,68 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,62 % während des Prognosezeitraums (2026–2031). Der Ausbau des digitalen Handels, anhaltender innerregionaler Handel und technologiegestützte Liefernetzwerke treiben die Erlöse an, während anhaltender Preiswettbewerb die Betreiber auf Effizienzgewinne fokussiert hält. Die Nutzung von Expresslieferungen beschleunigt sich, da Plattformen Same-Day-Erfüllung versprechen, während Standarddienste für preissensible Käufer unverzichtbar bleiben. Grenzüberschreitende Waren aus China verändern die Paketzusammensetzung und drängen Kurierdienste dazu, Zollabfertigungskapazitäten zu integrieren. Staatlich geförderte Straßen-, Hafen- und 5G-Ausbaumaßnahmen verbessern die Netzdichte, doch Infrastrukturlücken außerhalb erstrangiger Städte treiben weiterhin die Kosten der letzten Meile in die Höhe. Der Wettbewerbsdruck konzentriert sich auf Skalierung, Automatisierung und Flottenelektrifizierung, da Unternehmen die Margen verteidigen und gleichzeitig den steigenden Serviceerwartungen gerecht werden wollen.

Wichtigste Erkenntnisse des Berichts

- Nach Liefergeschwindigkeit hielt Nicht-Express im Jahr 2025 einen ASEAN-Inlandspaketmarkt-Anteil von 71,20 %, während Express zwischen 2026–2031 voraussichtlich mit einem CAGR von 7,52 % wachsen wird.

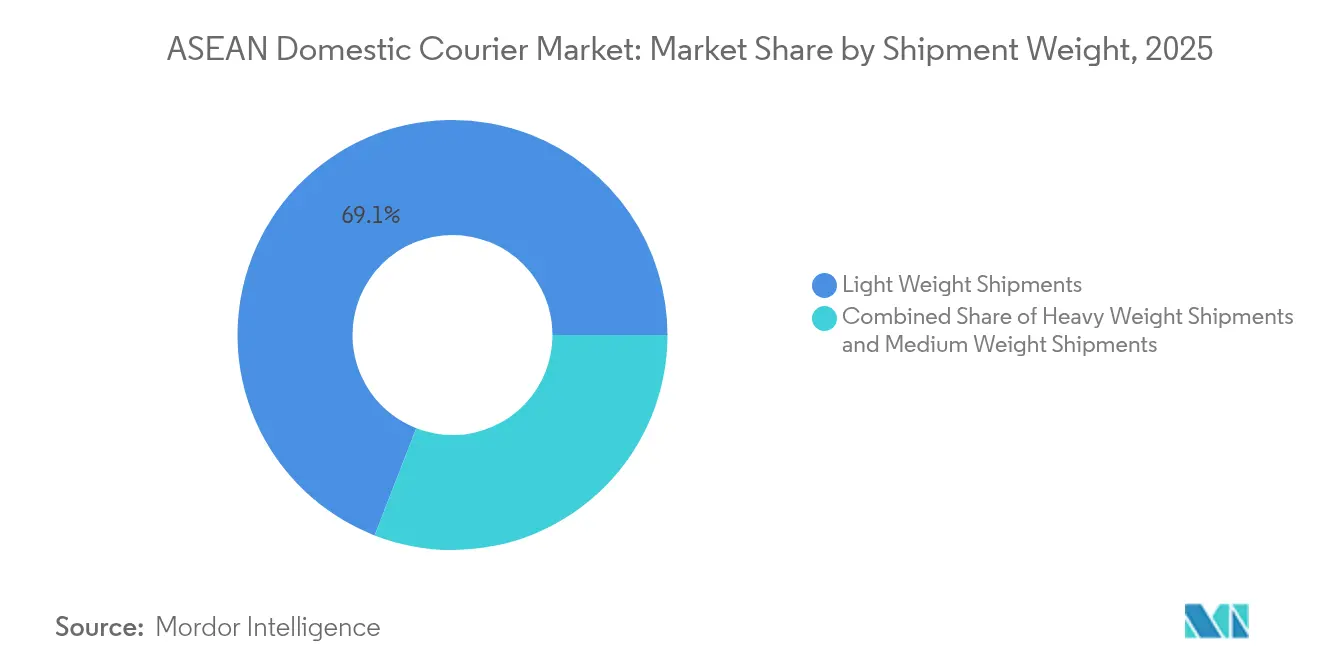

- Nach Sendungsgewicht entfielen auf Leichtsendungen im Jahr 2025 69,10 % der ASEAN-Inlandspaketmarkt-Größe, während Schwersendungen zwischen 2026–2031 voraussichtlich mit einem CAGR von 6,78 % zulegen werden.

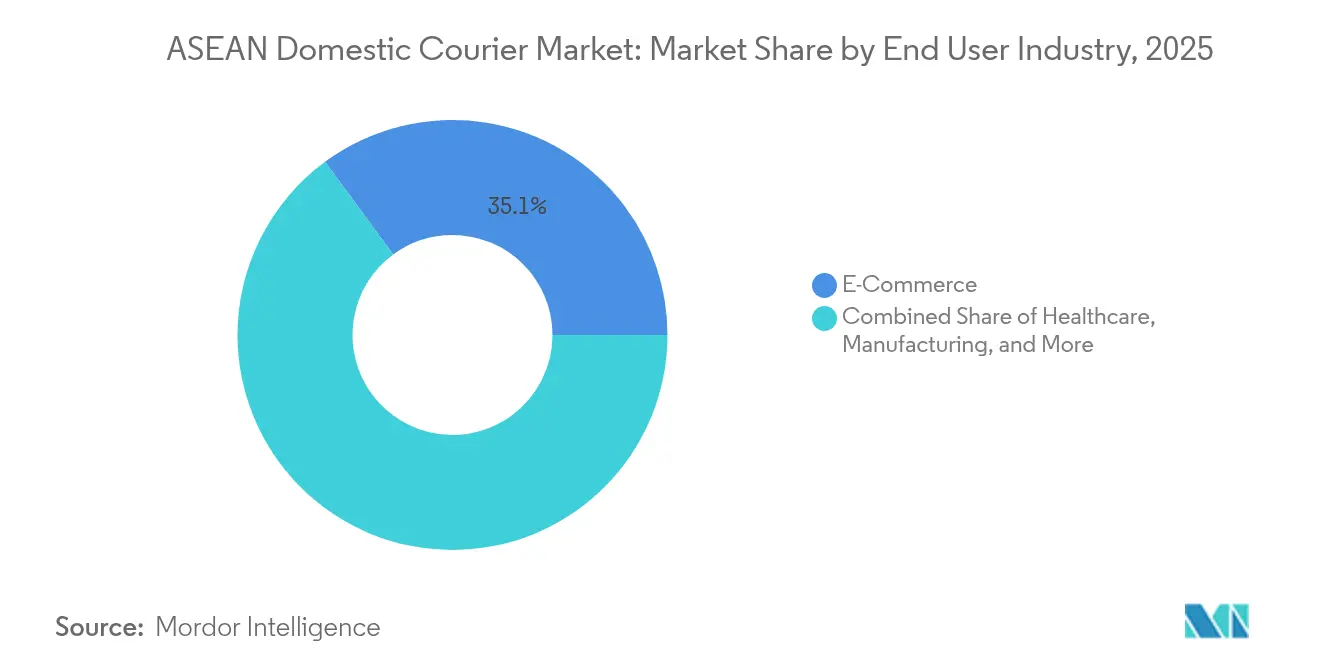

- Nach Endverbraucherbranche führte E-Commerce mit einem Umsatzanteil von 35,10 % im Jahr 2025; das Gesundheitswesen soll zwischen 2026–2031 mit einem CAGR von 7,05 % expandieren.

- Nach Modell dominierte das Geschäftskunde-zu-Verbraucher-Segment (B2C) mit einem Umsatzanteil von 50,10 % im Jahr 2025, während das Verbraucher-zu-Verbraucher-Segment (C2C) den höchsten CAGR von 6,72 % zwischen 2026–2031 verzeichnen soll.

- Nach Land erzielte Indonesien 2025 einen Umsatzanteil von 46,30 %, während Vietnam zwischen 2026–2031 den höchsten CAGR von 7,26 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Inlandspaketmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Explosives B2C-E-Commerce-GMV-Wachstum | +2.1% | Indonesien, Vietnam, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Same-Day-/Sofortlieferung | +1.8% | Urbane Zentren in ganz ASEAN, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung digitaler Zahlungen reduziert Nachnahme-Reibungsverluste | +1.2% | Vietnam, Philippinen, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Infrastrukturausbaumaßnahmen (Straßen, Häfen, Digital) | +0.9% | Vietnam, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Flottenelektrifizierung von Motorrädern senkt Betriebsausgaben (OPEX) | +0.7% | Vietnam, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Horizontale Kooperationsplattformen senken Leerfahrtkosten auf dem Rückweg | +0.5% | Grenzüberschreitende Korridore, Malaysia–Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives B2C-E-Commerce-GMV-Wachstum

Steigende Online-Shopping-Durchdringung erhöht das tägliche Paketaufkommen und gibt Kurierdienstleistern die notwendige Netzwerkdichte, um ihre Reichweite auszuweiten und die Stückkosten zu senken. Shopee, Lazada und TikTok Shop investieren in Erfüllungszentren, die die letzte Meile an kapitalintensive Partner auslagern und so eine stetige Paket-Pipeline sicherstellen. Der Zustrom günstiger chinesischer Waren hat die ASEAN-Zollbehörden veranlasst, die Zollabfertigung für geringwertige Sendungen zu vereinfachen, um einen reibungslosen Paketfluss zu gewährleisten[1]Philip Wen et al., "Billige chinesische Waren überschwemmen Südostasien," The Straits Times, straitstimes.com. Mit steigenden Volumen sichern sich größere Betreiber Mengenrabatte auf Luftfracht- und Streckenkapazitäten und weiten ihren Preisvorteil aus. Kleinere Unternehmen reagieren, indem sie gemeinsamen Kapazitätsallianzen beitreten, die Volumen auf gemeinsamen Streckentransportrouten bündeln. In den nächsten zwei Jahren wird der ASEAN-Inlandspaketmarkt eine weitere Konsolidierung erleben, da Skaleneffekte zunehmen.

Steigende Nachfrage nach Same-Day-/Sofortlieferung

Städtische Käufer betrachten Same-Day-Lieferung heute als Standard und drängen Kurierdienstleister dazu, Mikro-Erfüllungsknoten näher an Nachfragecluster zu verlagern. Best Inc. in Malaysia demonstriert das Anlagenmodell und betreibt 10 Hubs und 300 Stationen, um 500.000 Pakete täglich zu verarbeiten. Betreiber setzen KI-Routenoptimierungssysteme ein, die die Kapazität in Echtzeit neu ausbalancieren, Leerkilometer reduzieren und die Einhaltung von Servicevereinbarungen sicherstellen. Durchschnittliche Bestellwerte steigen bei Same-Day-Sendungen an und gleichen die höheren Fahrer- und Fahrzeugvorhaltekosten teilweise aus. Plattformen belohnen Geschwindigkeit mit Sichtbarkeits-Boosts und verstärken so den Serviceausbau-Zyklus. Dieser Treiber fügt der prognostizierten CAGR 1,8 Prozentpunkte hinzu, da sich Geschwindigkeit von einem Premiumangebot zur Basiserwartung entwickelt.

Rasche Verbreitung digitaler Zahlungen reduziert Nachnahme-Reibungsverluste

Mobile Geldbörsen ersetzen Bargeld an der Haustür und senken die Rate fehlgeschlagener Lieferungen, die durch Zahlungsstreitigkeiten verursacht werden. Die App von ViettelPost reduziert die Zeit für die Auftragserstellung um zwei Drittel und beschleunigt die Abwicklung, was die Produktivität der Fahrer verbessert[2]Viettel Post JSC, "Smartphone-Anwendung," asia.stevieawards.com. Digitale Belege speisen Datenseen, die Bonitätsbewertungsmodelle antreiben und es Kurierdienstleistern ermöglichen, Mikrokredite und Paketversicherungen zu bündeln und Einnahmen zu diversifizieren. Reduzierte Bargeldhandhabung senkt auch die Sicherheitskosten und das Schwundrisiko und steigert indirekt die Rentabilität. Der Wandel ist am ausgeprägtesten in Vietnam und auf den Philippinen, wo die Nutzung von Geldbörsen im Jahr 2025 70 % der Internetnutzer überschritt. Nahtlose Zahlungen fügen den Wachstumsaussichten des ASEAN-Inlandspaketmarkts 1,2 Prozentpunkte hinzu.

Staatliche Infrastrukturausbaumaßnahmen (Straßen, Häfen, Digital)

Projekte wie Vietnams Nord-Süd-Schnellstraße und der Östliche Wirtschaftskorridor Thailands verkürzen die Streckentransitzeit um mehrere Stunden pro Fahrt. Ausgebaute Tiefwasserliegeplätze in Hai Phong und Laem Chabang verbessern die Schiffsfrequenz und unterstützen multimodale Kurierströme. Nationale 5G-Rollouts ermöglichen Internet-der-Dinge-Sensoren, die Echtzeit-Lkw-Telemetrie in dynamische Routing-Dashboards einspeisen. Das ASEAN-Einheitsfenster digitalisiert Zolldokumente und verkürzt die Grenzverweildauer für Kleinpakete[3]ASEAN-Sekretariat, "ASEAN-Handelsstatistikdatenbank," asean.org. Infrastrukturgewinne verbreiten sich langsam in Sekundärstädten, aber sobald sie in Betrieb sind, sichern sie dauerhafte Kosteneinsparungen, die sich langfristig kumulieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Mangelnde Erst-/Letzte-Meile-Infrastruktur in Sekundärstädten | -1.4% | Ländliche Gebiete in ganz ASEAN; Sekundärstädte in Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Margen-aufzehrende Preiskriege zwischen den großen Marktteilnehmern | -1.1% | Indonesien, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Auslandseigentumsquoten und Datenlokalisierungsvorschriften | -0.8% | Indonesien, Vietnam, Malaysia | Mittelfristig (2–4 Jahre) |

| Hohe Kurierfluktuationsrate und Wohlfahrtsbedenken | -0.6% | Städtische Zentren, Gig-Economy-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Erst-/Letzte-Meile-Infrastruktur in Sekundärstädten

Unebene Straßenoberflächen und unvollständige Adressdatenbanken verlängern die Lieferfenster und erhöhen die Kosten außerhalb der Ballungszentren. Vietnams Logistikkosten liegen bei 16–20 % des BIP und damit weit über dem weltweiten Richtwert von 11,6 %. Fahrer verbringen zusätzliche Zeit damit, Empfänger zu lokalisieren, was zu Wiederlieferungen führt, die die Stückökonomie verschlechtern. Versender erhöhen Zuschläge für Sendungen außerhalb des Liefergebiets, was das Bestellvolumen dämpft und die E-Commerce-Durchdringung bei ländlichen Verbrauchern verlangsamt. Kurierfirmen experimentieren mit Gemeinschafts-Abholpunkten, aber der Fortschritt ist graduell, da digitale Kompetenz und Smartphone-Durchdringung hinter städtischen Raten zurückbleiben. Diese Einschränkung mindert die CAGR-Aussicht des ASEAN-Inlandspaketmarkts um 1,4 Prozentpunkte.

Margen-aufzehrende Preiskriege zwischen den großen Marktteilnehmern

Aggressiver Preisnachlass, angeführt von J&T Express, drückt die durchschnittlichen Liefergebühren in Indonesien und Vietnam unter die Kosten und veranlasst Regulierungsbehörden dazu, Preisuntergrenzen zu prüfen[4]CafeF, "Kurierpreiskriege lösen regulatorische Prüfung aus," cafef.vn. Kleinere Kurierdienste scheiden aus dem Markt aus oder fusionieren, was die Dienstleistungsvielfalt verringert. Das Umfeld extrem dünner Margen verzögert Automatisierungsinvestitionen und Löhne, was Qualitätsverschlechterungen auslöst, die das Kundenvertrauen untergraben. Investoren fordern Rentabilitätsmeilensteine und zwingen Unternehmen dazu, nicht nachhaltige Rabattaktionen zu überdenken. Dieses Hemmnis mindert das Wachstum in den nächsten zwei Jahren um 1,1 Prozentpunkte, soll sich aber abschwächen, wenn die Konsolidierung voranschreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zum hochgradig wachsenden Spezialsegment

E-Commerce blieb der umsatzstärkste Bereich und trieb 2025 35,10 % der ASEAN-Inlandspaketmarkt-Größe an. Marktführer integrieren Letzte-Meile-APIs direkt in Verkäufer-Dashboards und ermöglichen die Erstellung von Etiketten und die Abholbuchung in Echtzeit. Dynamische Rabattprogramme veranlassen Händler, Sendungen zu konsolidieren und die Auslastungsgrade zu verbessern. Kontinuierliches Stadtwachstum und hohe Smartphone-Nutzung erhalten den Volumenschwung aufrecht.

Das Gesundheitswesen ist zwar kleiner, wird aber zwischen 2026–2031 mit einem CAGR von 7,05 % am schnellsten wachsen – getrieben durch pharmazeutische Kühlkettennachfrage und direkte Patientenversorgungsmodelle. DHL hat 500 Millionen EUR für die Logistik der Biowissenschaften im asiatisch-pazifischen Raum reserviert und unterstreicht damit das Margenpotenzial temperaturgesteuerter Kapazitäten. Compliance-Anforderungen wie GDP-Zertifizierungen (Gute Vertriebspraxis) erhöhen die Markteintrittsbarrieren und ermöglichen es etablierten Marktteilnehmern, zu Premiumpreisen anzubieten. Die Fertigung generiert weiterhin industrielle Kuriernachfrage, insbesondere da ASEAN tiefer in regionale Wertschöpfungsketten für Elektronik und Automobil eingebunden ist. BFSI nutzt Kurierdienste für die sichere Dokumentenübermittlung und die Verteilung von Debitkarten, aber die Digitalisierung dämpft das Volumenwachstum im Vergleich zu anderen Branchen.

Nach Liefergeschwindigkeit: Express gewinnt an Fahrt bei kostensensibler Nicht-Express-Basis

Expressdienste generierten 2025 einen Anteil von 28,80 % der ASEAN-Inlandspaketmarkt-Größe und sollen zwischen 2026–2031 einen CAGR von 7,52 % verzeichnen. Teuerere Same-Day-Optionen locken Plattformsubventionen an, die den Versand in Werbeaktionen einbinden und die Nachfrage festigen. Betreiber investieren in automatisierte Sortieranlagen, die in der Lage sind, 30.000 Pakete pro Stunde zu verarbeiten, die Hubverweildauer zu kürzen und Lieferfenster zu verkürzen. Netzwerkmodelle verlagern sich hin zu Cross-Dock-Mikro-Hubs, die innerhalb von 15 Kilometern der Kernkonsumcluster liegen und die Stammkilometer verkürzen. Kundenzufriedenheitswerte verbessern sich, wenn geschätzte Lieferfenster auf Zwei-Stunden-Blöcke begrenzt werden, was die Plattform-Konversionsraten steigert.

Nicht-Express-Lieferung behält 2025 einen dominierenden Anteil von 71,20 %, da preissensible Käufer weiterhin günstige Optionen für nicht dringende Artikel wählen. Kurierdienste setzen auf mehrtägige Streckentransportschleifen unter Nutzung hybrider Straßen-Schienen-Lösungen zur Maximierung der Kapazität. Einzelhändler leiten sperrige Konsumgüter durch günstige Transportwege, da Liefergeschwindigkeit weniger zu Kaufentscheidungen beiträgt als der Preis. Dennoch steigen die Serviceerwartungen weiter an, und mehrere Betreiber integrieren Transitzeitgarantien auch in Standardtarife, um wettbewerbsfähig zu bleiben. Mit zunehmender E-Commerce-Durchdringung steigt das durchschnittliche Paketgewicht leicht an, was die traditionelle Express-versus-Nicht-Express-Aufteilung verwischt und hybride Angebote begünstigt, die nach Größe und Dringlichkeit bepreist werden.

Nach Sendungsgewicht: Leichtsendungen dominieren, während Schwersendungen zulegen

Leichtsendungen machten 2025 69,10 % des ASEAN-Inlandspaketmarkt-Anteils aus und erfassten den Großteil der Mode-, Schönheits- und Kleinelektronikaufträge. Automatisierung begünstigt dieses Segment; Hochgeschwindigkeitssortieranlagen können einheitliche Pakete mit minimalem manuellem Aufwand verarbeiten. Geringes Gewicht ermöglicht es auch elektrischen Zweirädern, dichte urbane Zustellungen ohne Reichweitenangst abzudecken. Effiziente Handhabung hält die Stückgebühren niedrig und erhält die Erschwinglichkeit für Gelegenheitsverkäufer in C2C-Kanälen aufrecht.

Schwersendungen über 10 Kilogramm sollen zwischen 2026–2031 mit einem CAGR von 6,78 % wachsen, da Nearshoring die regionale Fertigung umgestaltet. Automobilkomponenten, Haushaltsgroßgeräte und Maschinenteile fließen zwischen neu errichteten Industrieparks in Thailand, Vietnam und Indonesien. Kurierdienste diversifizieren sich in palettierten Frachtverkehr und wertschöpfende Lagerdienste und überbrücken die Lücke zwischen Kleinstpaketkurieren und traditionellen Speditionen. Spezialisierte Depots mit Gabelstaplern, Dockrampen und Klimasteuerung ermöglichen die sichere Handhabung von sperrigen oder empfindlichen Gütern. Mittelschwere Sendungen füllen weiterhin das mittlere Band, oft verbunden mit der B2B-Bürobedarf-Auffüllung, aber das Wachstum bleibt hinter dem zurück, da Verlader auf die kosteneffizienteren Extreme auf- oder absteigen.

Nach Modell: C2C expandiert rapide in einer von B2C dominierten Landschaft

Das B2C-Modell hielt 2025 einen Anteil von 50,10 % am ASEAN-Inlandspaketmarkt und profitierte von massiven Plattform-Ökosystemen, die Verkäufervolumen aggregieren. Kurierdienstleister verhandeln Rahmenverträge, die Mindestvolumen festlegen und Einnahmeströme stabilisieren. Plattformgebrandete Versandoptionen wie "Shopee Express" binden Treuevorteile wie kostenlose Rücksendungen ein und verankern die B2C-Dominanz weiter.

C2C-Pakete liegen zwischen 2026–2031 auf Kurs für einen CAGR von 6,72 %, da Social-Commerce und Livestream-Verkauf die Eintrittsbarrieren für Privatpersonen senken. Die Einführung von TikTok Shop hat das Wachstum von Mikroverkäufern angeregt, und flexible Abholplanungstools machen die Haustürabholung bequem. Die grenzüberschreitenden Tochtergesellschaften von ViettelPost in Laos, Kambodscha und China positionieren das Unternehmen, um aufstrebende regionale C2C-Ströme zu erschließen. B2B-Sendungen behalten strategische Bedeutung und liefern höhere Durchschnittsgewichte sowie wertschöpfende Dienstleistungen wie geplante Lieferung oder Retourenlogistik für Garantierücksendungen. Obwohl B2B einen kleineren Anteil hat, bleibt es beständig aufgrund langfristiger Serviceverträge und der Integration in Enterprise-Resource-Planning-Systeme.

Geografische Analyse

Indonesien führte den ASEAN-Inlandspaketmarkt im Jahr 2025 mit einem Umsatzanteil von 46,30 % an, getrieben von seiner Bevölkerung von 280 Millionen und einer florierenden Digitalhandelsszene. Dichte inselübergreifende Netzwerke stützen sich auf eine Mischung aus Lkw-Transport, Küstenschifffahrt und Luftfracht. Der Wettbewerbsdruck ist am intensivsten und veranlasst Regulierungsbehörden dazu, Preisuntergrenzen zu debattieren, um räuberische Preisgestaltung einzudämmen. Infrastrukturinitiativen wie die Trans-Java-Mautstraße und neue Logistikparks in Surabaya verbessern die regionale Konnektivität, obwohl Kapazitätsengpässe auf den östlichen Inseln bestehen bleiben.

Vietnam soll zwischen 2026–2031 mit dem schnellsten CAGR von 7,26 % wachsen, da die Regierung Investitionen in moderne Logistikhubs kanalisiert. Vietnam Post Logistics wird 2025 sieben Zentren in wichtigen Wirtschaftszonen eröffnen und den Nord-Süd-Durchsatz steigern. Landesweite 5G-Abdeckung verbessert die Paketverfolgungsgenauigkeit und stärkt das Kundenvertrauen. Handelsintegration durch Freihandelsabkommen zieht ausländische Direktinvestitionen in der Fertigung an und steigert die industrielle Kuriernachfrage. Hohe Smartphone-Durchdringung und eine lebhafte Social-Commerce-Szene treiben die Liefernachfrage weiter an.

Malaysia, Thailand, die Philippinen und das übrige ASEAN ergänzen gemeinsam die regionale Landschaft. Malaysia fungiert als regionaler Umschlaghafen; der Flottenelektrifizierungspilot von Pos Malaysia zielt darauf ab, die Kohlenstoffintensität und die Betriebskosten zu senken. Thailand nutzt seinen Östlichen Wirtschaftskorridor zur Vereinfachung der Lieferwege nach Kambodscha und Laos, während plattformgeführte Aktionen das Volumen der letzten Meile in Bangkok und Chiang Mai ankurbeln. Die Philippinen kämpfen mit der Archipelgeografie; die Aufrüstung von Roll-on-Roll-off-Fähren unterstützt inselübergreifende Kurierströme, aber die ländlichen Straßen müssen verbessert werden. Singapur, obwohl klein im inländischen Maßstab, fungiert als Hauptsitz und Technologie-Testbett; die neue automatisierte Sortieranlage von FedEx in Changi veranschaulicht das Design mit hohem Durchsatz. Gemeinsam erzielen diese Märkte zweistellige Wachstumsbeiträge und diversifizieren das Risiko für regionale Betreiber.

Wettbewerbslandschaft

Der Wettbewerb im ASEAN-Inlandspaketmarkt konzentriert sich auf Netzwerkskalierung, technologische Raffinesse und Preissetzungsmacht. J&T Express nutzt Volumenhebel, um günstige Luft- und Lkw-Tarife auszuhandeln und seine Kostführerschaftsstrategie aufrechtzuerhalten, wenn auch mit Rentabilitätsbedenken. Ninja Van und UPS haben ihre Partnerschaft 2025 ausgebaut und kombinieren Ninjas dichte Abholpunkte mit UPSs globalem Gateway-Zugang. DHL zielt auf margenstarke Gesundheitslogistik ab und setzt GDP-zertifizierte Einrichtungen und IoT-fähige Verpackungen ein, um temperaturempfindliche Medikamente zu schützen.

Technologieinvestitionen untermauern die Differenzierung. FedEx Surround bietet vorausschauende Unterbrechungswarnungen und ermöglicht es Versendern, vor einem Lieferausfall einzugreifen. CJ Logistics setzt automatisierte Sortierlinien ein, die in der Lage sind, 65.000 Pakete pro Stunde in Singapur und Vietnam zu verarbeiten, und reduziert die Hub-Verweildauer und die Arbeitsabhängigkeit. ViettelPost und SF Express verfolgen regionale Expansion durch Tochtergesellschaften und Partnerschaften und jagen grenzüberschreitende Synergien, die Expressdokumente, Pakete und Fracht verbinden.

Nachhaltigkeit entwickelt sich zu einem Wettbewerbshebel. Pos Malaysia pilotiert Motorräder mit Akkuwechsel, die die Betriebskosten senken und gleichzeitig die Emissionsziele multinationaler Unternehmenskunden erfüllen. JWD Group eröffnet automatisierte Umgebungs-Kühllagerhäuser, die den Energieverbrauch durch hochdichte Lagerung reduzieren. Unternehmen, die in der Lage sind, Kohlenstoffeinsparungen zu quantifizieren, gewinnen Ausschreibungen bei multinationalen Einzelhändlern, die durch Scope-3-Berichtspflichten gebunden sind. Unterdessen entwickeln sich Arbeitspraktiken zu einem Reputationsschlachtfeld; Debatten über das Wohlergehen von Zustell-Mitarbeitenden drängen Marktführer dazu, Sozialversicherungsschutz einzuführen, was die Betriebskosten erhöhen, aber auch die Fluktuation eindämmen kann.

ASEAN-Inlandspaketwirtschaft – Marktführer

J&T Express

Ninja Van

PT Pos Indonesia (Persero)

Thailand Post

ViettelPost

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Vietnam Post Logistics nimmt sieben neue Logistikzentren im Jahr 2025 in Betrieb.

- April 2025: DHL Group kündigt eine globale Investition in die Biowissenschaftslogistik in Höhe von 2 Milliarden EUR (2,20 Milliarden USD) an, davon 500 Millionen EUR (551,82 Millionen USD) für den asiatisch-pazifischen Raum.

- April 2025: FedEx führt FedEx Surround in Indonesien ein.

- Dezember 2024: CJ Logistics hebt im Expansionsbericht 2024 Partnerschaften mit Ninja Van und Saigon Co.op hervor.

ASEAN-Inlandspaketmarkt Berichtsumfang

Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Geschäftskunde-zu-Geschäftskunde (B2B), Geschäftskunde-zu-Verbraucher (B2C), Verbraucher-zu-Verbraucher (C2C) sind als Segmente nach Modell abgedeckt. Indonesien, Malaysia, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Express |

| Nicht-Express |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Geschäftskunde-zu-Geschäftskunde (B2B) |

| Geschäftskunde-zu-Verbraucher (B2C) |

| Verbraucher-zu-Verbraucher (C2C) |

| Indonesien |

| Malaysia |

| Philippinen |

| Thailand |

| Vietnam |

| Übriges ASEAN |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Modell | Geschäftskunde-zu-Geschäftskunde (B2B) |

| Geschäftskunde-zu-Verbraucher (B2C) | |

| Verbraucher-zu-Verbraucher (C2C) | |

| Land | Indonesien |

| Malaysia | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges ASEAN |

Marktdefinition

- Kurier, Express und Paket - Der Kurier-, Express- und Paketmarkt, oft als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf die Beförderung kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs Gewicht liegen, (2) Geschäftskundenpaketen, d.h. Geschäftskunde-zu-Geschäftskunde (B2B) und Geschäftskunde-zu-Verbraucher (B2C) sowie Privatkunden-Paketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädten und anderen Schlüsselparametern wie Bevölkerungsdichte und Endkonsum (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Bewertung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inlandspaketmarkt - Der Inlandspaketmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, d.h. Geschäftskunde-zu-Geschäftskunde (B2B) und Geschäftskunde-zu-Verbraucher (B2C) sowie Privatkunden-Paketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express).

- E-Commerce - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (CEP) anfallen. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Produktionspunkt bis zur Lieferung an die Verbraucher zu bringen. Er beinhaltet die Verwaltung von Lagerbeständen (aufgeschobene sowie zeitkritische), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) neben den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsumfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienstleistungen (CEP) anfallen. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Unterlagen wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d.h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) der Finanzvermittlung, (iii) der Risikoabsicherung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung von Finanzvermittlung, Versicherung und betrieblichen Vorsorgeprogrammen sowie (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können bei Logistikdienstleistern (LSP) zu Verzögerungen und Unterbrechungen führen, während Rückgänge zu einer höheren kurzfristigen Rentabilität und einem verstärkten Marktwettbewerb führen können, um den Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Aufkommens- und Verwendungstabellen verwendet, um die potenziellen Hauptbeitragssektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Wachstum der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) zu bewerten.

- Gesundheitswesen - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienstleistungen (CEP) anfallen. Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Beförderung von medizinischen Gütern und Hilfsmitteln beteiligt sind (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Einrichtungen in diesem Sektor (i) umfassen Einrichtungen, die ausschließlich medizinische Versorgung erbringen, (ii) Dienstleistungen von ausgebildeten Fachkräften erbringen, (iii) Prozesse umfassen, einschließlich der Arbeitsleistungen von Gesundheitspraktikern mit dem erforderlichen Fachwissen, (iv) auf der Grundlage des von den in der Branche enthaltenen Praktikern erworbenen akademischen Abschlusses definiert werden.

- Inflation - Schwankungen sowohl des Erzeugerpreisindex (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die Betriebskostenkomponenten der Logistik hat, z.B. Preisgestaltung für Reifen, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriertarife usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und die von wichtigen Flughäfen umgeschlagene Tonnage analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expresssendungsmarkt - Der internationale Expresssendungsmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtigste Branchentrends" umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neuesten verfügbaren Datenpunkten) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie eingesetzt zu werden, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierung, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgesucht, ihre wichtigen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig sind. Die Logistikleistung wird beeinflusst durch marktbreite Strategien im Lieferkettenmanagement, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die von der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienstleistungen (CEP) anfallen. Die berücksichtigten Endverbraucher sind Einrichtungen, die primär mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der gesamten Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbraucher-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Bau, Immobilien, Bildungsdienstleistungen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienstleistungen (CEP) anfallen. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie dem Transport von Geräten oder Ressourcen, dem Versand vertraulicher Dokumente und Unterlagen.

- Primärindustrie - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die von AFF (Landwirtschaft, Fischerei und Forstwirtschaft) und der Förderindustrie (Öl und Gas, Steinbrüche und Bergbau) für Kurier-, Express- und Paketdienstleistungen (CEP) anfallen. Die berücksichtigten Endverbraucher sind Einrichtungen, die (i) primär mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten befasst sind; (ii) natürlich vorkommende Mineralstoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei Beschaffungs-, Lager-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Samen, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss der Produktion (Erzeugnisse, Agrargüter) an Händler/Verbraucher; (ii) alle Phasen von vor- bis nachgelagert abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen spielen. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf gemäß der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisindex - Er gibt die Inflation aus der Sicht der Produzenten an, d.h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erzielen. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend "Inflation" ausgewiesen. Da der Erzeugerpreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Sie beziehen sich auf die vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielten Erlöse, die spezifisch für den Kurier-, Express- und Paketmarkt (CEP) sind. Sie werden durch das Studium und die Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften von Interesse usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Transport- und Lagersektor-BIP - Wert und Wachstum des Transport- und Lagersektor-BIP stehen in einem direkten Verhältnis zur Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des gesamten BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Erfüllungsdienstleistungen, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte an die Händler und Verbraucher sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS nach wichtigen Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (CEP) anfallen. Die berücksichtigten Endverbraucher sind Einrichtungen, die primär mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen, die mit dem Verkauf von Waren verbunden sind, befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen zu und von Produktionsstätten an Händler und schließlich an den Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Bedarfsprognose, Bestandsverwaltung usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die durch die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn ausgeübt wird. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen die Überschreitung der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Bußgeldern/Strafen führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) die Überschreitung der Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden am Straßenbelag zu vermeiden, die zu erheblichen öffentlichen Instandhaltungs- und Reparaturkosten führen, (v) eine bessere Umlaufzeit zu erzielen. |

| Rückwärtsfahrt (Backhaul) | Backhaul (Rückwärtsfahrt) ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zu seinem ursprünglichen Abfahrtspunkt und kann je nach Sichtbarkeit des lokalen Frachtökosystems vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, wenn man die Angebots-/Containerengpässe in den verschiedenen geografischen Regionen berücksichtigt, was zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten die Spediteure Rabatte auf die Rückwärtsfahrt an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtlicher Vertragsdokument, das von einem Frachtführer an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Wesentlichen (i) Art, Menge und sonstige Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Informationen für Frachtführer und Fahrer zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung schadensfrei und versandfertig an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiff-Betreiber (NVOCC) ausgestellt wird, um den Empfang von Sendungsgegenständen zu bestätigen (an einen Verlader). Wenn Sendungen von mehreren Verladern beteiligt sind, kann ein Masterkonnossement (MBL) beteiligt sein, das eine konsolidierte Version davon für alle Sendungen ist, um die sich der Frachtführer kümmert (an ein gemeinsames Ziel), und kann vom Frachtführer an den Spediteur oder den Verlader ausgestellt werden (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung zur Antriebsanlage eines Schiffs. Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang (i) ist Bunkerkraftstoff technisch jede Art von Kraftstofföl, das an Bord von Schiffen verwendet wird. Es erhielt seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfzeit waren es Kohlenbunker, aber jetzt sind es Bunkerkraftstofftanks, (ii) bezeichnet Bunker die Räume (Tank) an Bord eines Schiffs zur Lagerung von Kraftstoff, (iii) bezeichnet Bunkerhändler eine Person, die mit Bunker (Kraftstoff) handelt, (iv) wird ein Bunkeraufruf getätigt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Versorgungsgüter aufzunehmen, (v) ist der Bunkerdienst die Versorgung eines Schiffs mit einer angeforderten Qualität und Menge an Bunkerkraftstoff. Das Bunkern ist aus der Sicht der für den Verlader geltenden Frachtkosten bedeutsam, da Bunkerbeiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf in eigenen national zugelassenen und manchmal gebauten und bemannten Fahrzeugen beschränken, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, die von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce) (i) beschreibt elektronisch ermöglichte geschäftliche Interaktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen, um durch den effizienten Einsatz neuer Technologien Kapital aus der globalen Wirtschaft zu schlagen. Zu den Vorteilen des C-Commerce zählen unter anderem (i) Maximierung der Effizienz und Rentabilität eines Unternehmens, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) verstärkter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (früher Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und hat sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem hat das Unternehmen seinen Lieferservice von Restaurants auf den Einzelhandel ausgeweitet und bietet sogar Fahrer-'Flotten' für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Zustelldienste für Waren oder Dokumente, inland oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und andere. |

| Querdockbetrieb (Cross Docking) | Querdockbetrieb ist eine Praxis im Logistikmanagement, die das Entladen von eingehenden Lieferfahrzeugen und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl eingehender als auch ausgehender Bewegungen. Es ist von großer Bedeutung für die Kostensenkung in Bezug auf Lagerhaltung und Lagerung (und die damit verbundenen Mehrwertdienste). |

| Drittlandverkehr (Cross Trade) | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Verladeland/Einschiffungsland noch das Entladeland/Ausschiffungsland ist. Das Drittlandverkehrsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern zugelassenen Fahrzeuge beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandverkehrs festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Deklarierung und Abfertigung von Frachten durch den Zoll. Es umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage einer Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert wurde, um im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündbare Flüssigkeiten/Feststoffe, Gase (verdichtet, verflüssigt, unter Druck gelöst), Korrosionsstoffe, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erste-Meile-Zustellung | Erste-Meile-Zustellung bezieht sich auf (i) die erste Phase der Fracht-/Sendungs-/Fracht-/Kuriertransportation, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden und anschließende Bewegung zu einem Lager oder Lagerort (Umzugs- und Verpackungsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Logistikdienstleister Dritter oder Kurierdienstleister übergeben werden, die sie an den Endverbraucher liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erste-Meile-Zustellung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezieht sich auf den allerletzten Schritt des Zustellprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privatwohnhaus/Einzelhandelsgeschäft/Unternehmen oder ein Paketfach ist. Sie macht rund die Hälfte der Gesamtkosten des gesamten Prozesses der Ersten Meile, mittleren Meile und Letzten Meile aus, obwohl dies je nach Ware, Geschäftsmodell und ähnlichen Faktoren von Sendung zu Sendung variieren kann. |

| Milk-Run-Verfahren | Ein Milk-Run ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten an einen Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien in der Logistik. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Molkereiwirtschaft, wo ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milk-Run kann eine effizientere Weise sein, Logistik zu handhaben, erfordert aber eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, besteht die Notwendigkeit einer Vereinbarung über Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode allen Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländer-Konsolidierung | Die Mehrländer-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den günstigeren FCL-Frachtpreisen profitieren möchten. Abgesehen von den Kosten umfassen andere Vorteile (i) die Flexibilität, Lieferanten aus einem größeren Spektrum an Herkunftsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort von jedem Ursprung aus zu sorgen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsaktivitäten auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art von E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können über ein vertikal integriertes Modell verfügen oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, die Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und möglicherweise Prinzipien der Kreislaufwirtschaft (3R) umfasst, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Wiederverkauf) der Verkauf von zuvor besessenen Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen